1. 遅延コーカーユニットプロセス技術市場に影響を与える主な課題は何ですか?

市場は、原油価格の変動が製油所投資に影響を与えること、およびよりクリーンな燃料への需要増加によって制約を受けています。環境規制も課題を提示しており、一部の地域では新しいコーカーユニットの導入を遅らせる可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

遅延コーカーユニットプロセス技術

遅延コーカーユニットプロセス技術Senior Research Analyst

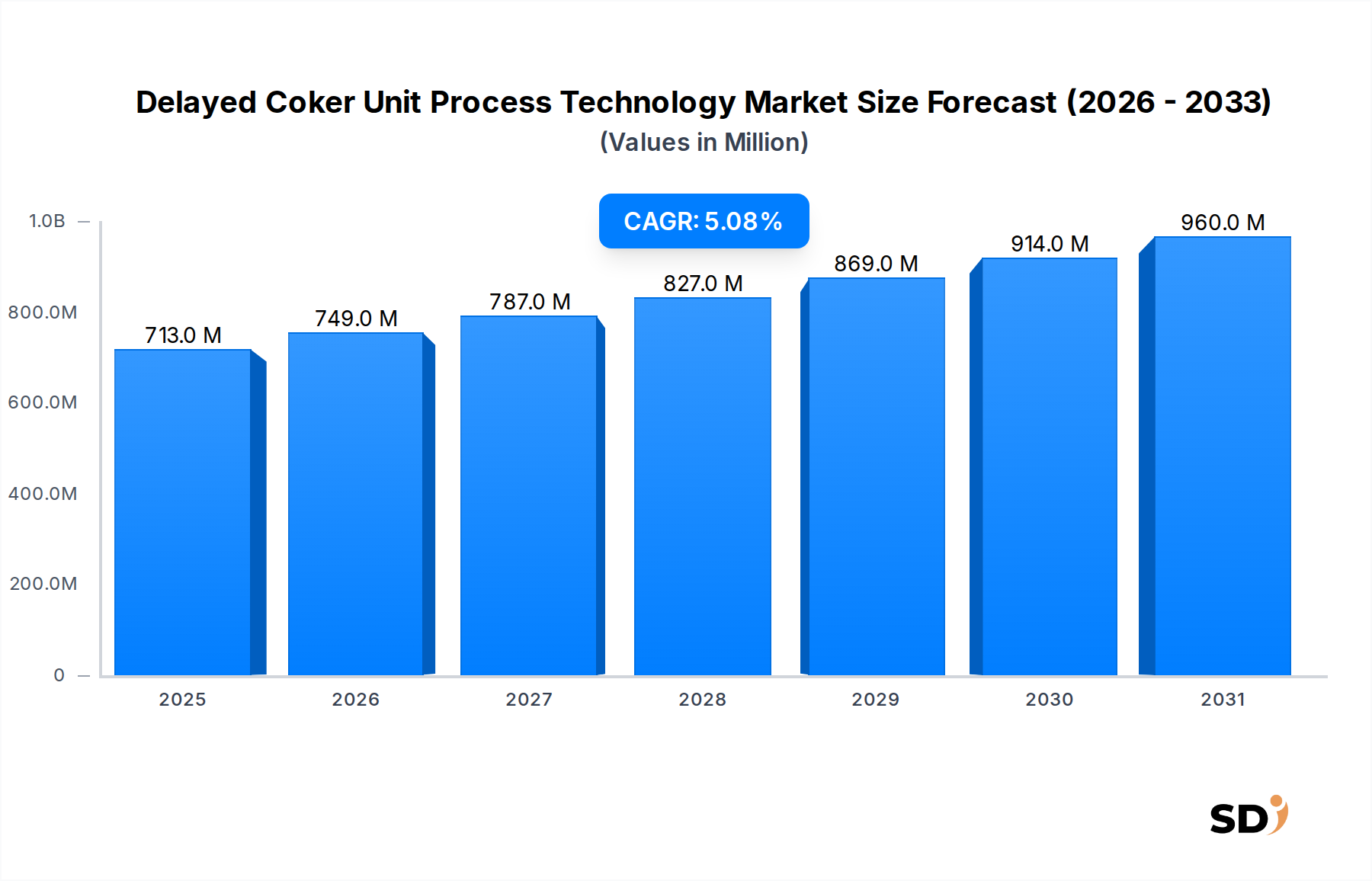

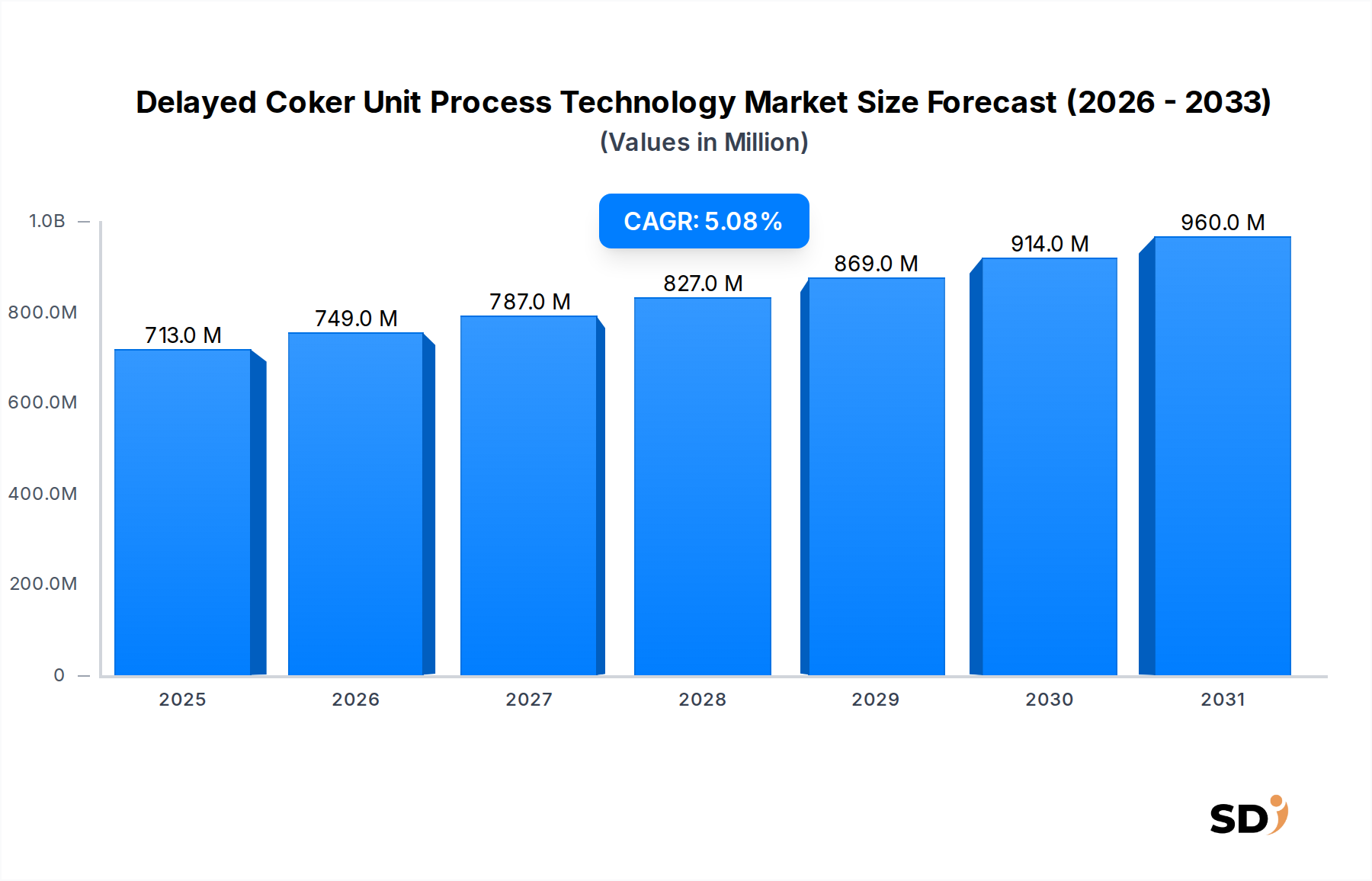

グローバル遅延コーカーユニットプロセス技術市場は、2025年までに7億1,251万ドルに達すると予測される大幅な拡大 poised です。この成長軌道は、予測期間中に5.1%という堅調な年平均成長率(CAGR)に裏打ちされています。市場のダイナミズムは、主に世界の原油供給の進化する状況に由来しており、より重質で酸性の原油フィードストックが増加しています。遅延コーカーユニット(DCU)は、現代の製油所において、重質油残渣をより価値の高い軽質留分および石油コークスにアップグレードすることを可能にする重要な資産です。この技術は、製油所の収益性を最大化し、高品質燃料および石油化学フィードストックの増大する需要を満たすために不可欠です。

遅延コーカーユニットプロセス技術市場の主な推進要因は、石油由来製品への継続的な世界的依存と、カナダ、ベネズエラ、中東などの地域からのより重質なグレードへの原油調達シフトです。世界中の製油所は、操業の柔軟性と製品構成を強化するために、高度な残渣アップグレード技術に投資しています。輸送用燃料の需要増加、および拡大する石油化学製品市場は、遅延コーキングのような効率的な変換プロセスの必要性を直接的に牽引しています。さらに、排出量を削減し燃料品質を改善することを目的とした厳格な環境規制は、製油業者に燃料油の生産を最小限に抑えることを求めており、それによって重質残渣をより軽質で規制に準拠した製品に変換することへの重点が高まっています。この市場の活力は、DCUがハイドロクラッキングやガス化などの他のプロセスと並んで基本的な役割を果たす重質油アップグレード技術市場のような隣接分野の影響も受けています。

DCUの建設または改修にかかる初期資本支出は依然として大きいですが、貴重な製品の収率増加や低価値残渣の削減を含む長期的な経済的利益は、これらのコストを上回ることがよくあります。市場では、安全性、信頼性、効率を高めるために、コーカードラムの設計、材料科学、運用自動化におけるイノベーションが見られます。世界のエネルギー移行は、再生可能エネルギーを重視する一方で、今後数十年にわたる精製石油製品の重要な役割を認識しており、主要な製油技術への持続的な投資を保証しています。より広範な製油業市場との相乗関係は、DCU技術の進歩が原油価値の最大化の焦点であり続けることを保証し、遅延コーカーユニットプロセス技術市場の安定した成長軌道を保証します。アルミニウムおよび鉄鋼生産などの産業における副産物である石油コークスの世界的な需要の増加は、DCUプロジェクトの経済的実行可能性をさらに強化し、石油コークス市場全体の拡大を支持しています。課題には、DCUの操業の高度な複雑さ、特殊な冶金学の必要性、さらなる処理と市場での販売が必要な大量の固体石油コークスの生成が含まれます。しかし、特に自動制御システムと計算流体力学(CFD)モデリングにおける継続的な技術的進歩は、これらの運用上の複雑さの一部を緩和しています。さらに、製油業市場内でのエネルギー効率向上の推進は、DCU設計における熱統合および廃熱回収システムのイノベーションを促しています。ボトム・オブ・ザ・バレル残渣をアップグレードする必要性は、特に世界中の重質および超重質原油の継続的な供給を考慮すると、現代の製油戦略の基盤として遅延コーカーユニットプロセス技術市場を位置づけています。これにより、世界のエネルギー需要を満たし、製油セクター内の収益性を維持する上でその重要な役割が保証され、より広範な残渣アップグレード技術市場に直接影響を与えます。これらの要因は collectively 、今後数年間で遅延コーカーユニットプロセス技術市場の良好な見通しに貢献しています。

遅延コーカーユニットプロセス技術市場内では、「石油」アプリケーションセグメントが、市場の需要と技術進歩を主に規定する、疑いの余地のない支配的な力として stands 。このセグメントは、重質で低価値の原油残渣—真空残渣、大気残渣、ビスブレイカータールなど—を、石油コークス alongside ナフサ、灯油、軽油のようなより価値の高い軽質製品に変換するために、石油製油所内での遅延コーカーユニット(DCU)の利用を含みます。石油アプリケーションの支配は、世界の原油供給と需要のダイナミクスの根本的な変化に内在的に linked されています。従来の軽質甘口原油の埋蔵量が減少するにつれて、製油所は、残渣成分の割合が高い、より重質で酸性の原油をますます処理しています。効果的な残渣アップグレード技術なしでは、これらの重質原油は低価値燃料油の不均衡に高い量をもたらし、製油所のマージンを減少させます。

製油所が、原油の各バレルから高価値輸送用燃料および石油化学フィードストックの生産を最大化するという戦略的必要性は、石油アプリケーションセグメントのコアドライバーです。遅延コーキングは、複雑な重質炭化水素をより単純で軽い分子に分解することにより、この目標を達成する堅牢で商業的に証明された熱変換プロセスを提供します。コークス化プロセスの出力、特に軽質留分ストリームは、ハイドロトレーター、触媒改質装置、流動接触分解装置(FCC)などの下流製油所ユニットの重要なフィードストックとして機能し、製油所全体の複雑さと収益性を高めます。DCUの、より広範な原油蒸留ユニット市場および他の二次処理ユニットとの統合はシームレスであり、それらを深い変換を目的とした統合製油所複合体の不可欠なコンポーネントにしています。

Lummus Technology、Honeywell(UOP)、Bechtel Corporationのような主要プレイヤーは、石油製油所アプリケーション向けにカスタマイズされたライセンス技術、エンジニアリング、調達、建設(EPC)サービスを提供する、このセグメントで prominent です。彼らの研究開発への継続的な投資は、コーカードラムの冶金学を長寿命化のために改善すること、スループットを増加させるためのコークス化サイクルの最適化、および安全性と効率を強化するための高度な制御システムの開発に焦点を当てています。石油セグメント内の市場シェアは、そのようなプロジェクトの規模と複雑さを処理できる少数の主要技術ライセンサーおよびEPC企業の間で統合されています。これらの企業は、実現可能性調査、プロセス設計から建設管理、運用サポートまで、包括的なソリューションを提供することが多く、製油業市場内でのDCU設置の信頼性とパフォーマンスを保証します。

さらに、特にアジア太平洋および中東地域での世界的な製油能力の拡大は、石油アプリケーションセグメントにとって significant tailwind です。これらの地域での新しいグラウンドアップ製油所および既存施設の重要な拡張は、ほぼ例外なく残渣アップグレード能力を備えて設計されており、DCUは、その証明された信頼性と汎用性により、しばしば好ましい選択肢となっています。アルミニウム製錬(陽極グレードコークス)およびセメント製造(燃料グレードコークス)などのセクターからの石油コークス、コークス化プロセスの主要な副産物の堅牢な需要は、石油製油業者にとって遅延コーカーユニットの経済的魅力をさらに強化します。石油コークス市場とのこの共生関係は、DCU技術の安定した需要を保証します。高オクタン価ガソリンブレンドコンポーネントおよび低硫黄ディーゼルの継続的な必要性は、重質原油の入手可能性の増加と combined 、石油アプリケーションの遅延コーカーユニットプロセス技術市場内での主要な位置を cemented し続け、世界中の増分能力追加と技術アップグレードの両方を牽引します。セグメントの支配は、経済的基礎および現代の製油所における深い変換能力の戦略的必要性によって牽引され、 persist すると予想されます。ハイドロクラッキング技術市場の継続的な進化も、製油業者が異なる残渣アップグレード戦略の利点を比較検討する際に、石油セグメントでの決定に影響を与えます。

遅延コーカーユニットプロセス技術市場は、主に世界のエネルギー情勢と製油経済に rooted された、いくつかの相互に関連する要因によって主に牽引されています。significant なドライバーは、重質および超重質原油の供給と処理の増加です。軽質原油の埋蔵量が減少するにつれて、製油所は、より重質で複雑な原油をますます調達しています。これらの原油は、高度な処理なしでは直接価値のある製品に変換できない残渣(ボトム・オブ・ザ・バレル留分)の割合が高くなっています。遅延コーキングは、これらの重質残渣を軽質でより高価値の留分および石油コークスに変換するための効果的かつ経済的に実行可能な方法を提供し、それによって全体のバレル価値を最大化します。業界レポートによると、カナダやベネズエラなどの地域での重質油生産は増加し続けており、残渣アップグレードソリューションへの継続的な需要を生み出しています。

もう一つの極めて重要なドライバーは、軽質で高価値な石油製品に対する世界的な需要の増加です。ガソリンやディーゼルなどの輸送用燃料、ナフサや軽油などの石油化学フィードストックの需要は持続的に増加しています。同時に、環境規制は、硫黄含有量と高硫黄燃料油の許容生産量をますます制限しており、製油業者にとって収益性が低下しています。DCUは、これらの高需要で規制に準拠した製品に低価値残渣を変換することにより、この課題に直接対処します。このシフトにより、製油所は製品構成を最適化し、市場仕様を満たすために深い変換技術に投資することを余儀なくされ、それによって遅延コーカーユニットプロセス技術市場を刺激します。これは、特にこれらの精製製品に大きく依存する石油化学製品市場の拡大を考慮すると、関連性があります。

さらに、より厳格な環境規制および排出基準は、市場成長の触媒として機能します。世界中の政府および規制機関は、硫黄酸化物(SOx)、窒素酸化物(NOx)、粒子状物質を含む製油所排出量に対して、より厳格な制限を課しています。より単純な製油プロセスから生成される燃料油の従来の処分または燃焼は、これらの排出量に大きく寄与しています。これらの残渣を固体石油コークス(脱硫またはガス化可能)またはより軽質でクリーンに燃焼する燃料に変換する遅延コーキングは、製油所が環境指令に準拠し、炭素フットプリントを削減するのに役立ちます。この規制圧力により、製油業者は、規制に準拠しない重質燃料油の生産を最小限に抑える技術を採用することが奨励され、遅延コーカーユニットプロセス技術市場ソリューションの採用が促進されます。規制に準拠した製品の必要性は、しばしば、コーカー液体製品を処理する下流ユニットのための、より上流の製油所触媒市場を必要とします。

最後に、製油所の収益性とフィードストックの柔軟性に対する戦略的必要性も市場を牽引しています。変動するエネルギー市場において、製油所は、原油フィードストックの選択肢を多様化し、収益性の高い製品の収率を最大化することによって、マージンを強化しようとしています。DCUにより、製油所は、特定の軽質原油供給に過度に依存することなく、割引された重質原油を含む、より幅広い種類の原油を処理できます。この運用上の柔軟性は、資本集約型の製油業市場で競争力と収益性を維持するために不可欠です。あらゆるバレルから最大限の価値を引き出し、運用を最適化するという継続的な追求は、遅延コーカーユニットプロセス技術市場の進歩への持続的な投資を支えています。

遅延コーカーユニットプロセス技術市場の競争環境は、確立されたグローバルエンジニアリング企業、技術ライセンサー、および特殊機器メーカーの混合によって特徴付けられます。これらのエンティティは、しばしば大規模な製油所プロジェクトで協力し、独自の技術、エンジニアリング専門知識、およびプロジェクト管理能力を組み合わせて提供します。

遅延コーカーユニットプロセス技術市場は、効率性、安全性、環境コンプライアンスの向上の必要性によって牽引される継続的な進化を遂げています。主要な進歩と戦略的活動は、市場のダイナミズムを強調しています。

遅延コーカーユニットプロセス技術市場は、原油フィードストックの入手可能性、精製製品の需要、および規制環境の影響を受け、さまざまなグローバル地域で多様な成長パターンと成熟度を示しています。

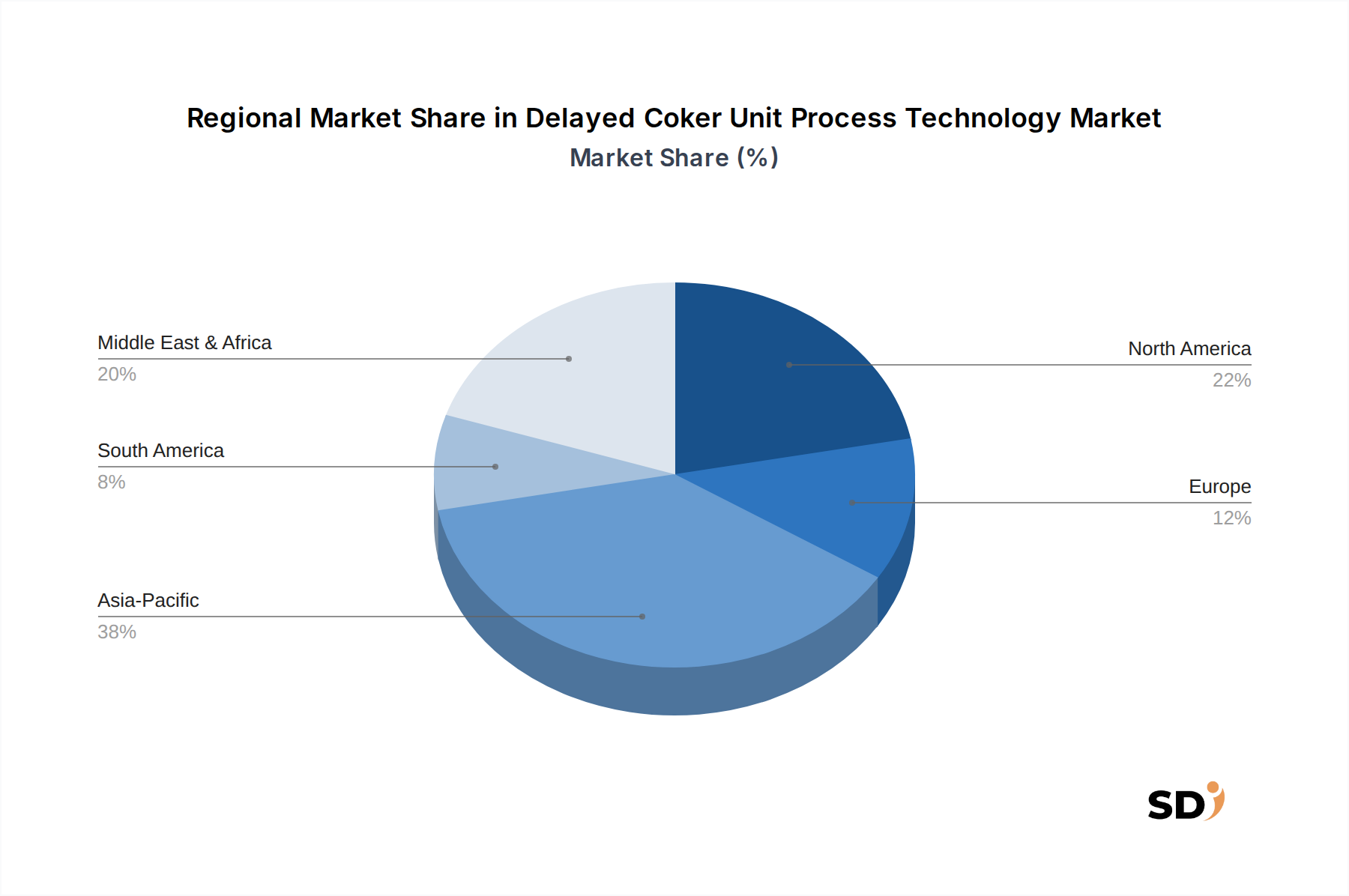

アジア太平洋地域は現在、遅延コーカーユニットプロセス技術の最大かつ最も急速に成長している市場を代表しています。この地域、特に中国、インド、東南アジア諸国(ASEAN)は、工業化と人口増加によって牽引される急増するエネルギー需要を満たすために、新しいグラウンドアップ製油所と既存施設の拡張に substantial な投資を目撃しています。これらの製油所の多くは、より重質な原油の輸入を処理するように設計されており、DCUを深い変換のための critical なコンポーネントにしています。輸送用燃料と石油化学フィードストックの高い需要、および進行中のインフラ開発は、5.1%という世界平均を likely に超える robust な地域CAGRを支えています。この地域での石油化学製品市場の significant な拡大は、DCUの必要性をさらに牽引しています。

北米は significant なシェアを占めており、成熟した製油業によって特徴づけられます。この市場は主に、国内のオイルサンドおよびシェール層からの重質原油、および輸入重質原油をアップグレードする必要性によって牽引されています。投資は主に、近代化、容量増加プロジェクト、および効率向上、排出量削減、製品仕様の進化への適応のための改造に焦点を当てています。アジア太平洋地域ほど新しいグラウンドアップ建設は頻繁ではありませんが、カナダの重質原油のアップグレードに対する安定した需要は、開発途上地域と比較して moderate なCAGRではありますが、安定した市場を保証します。この地域の広範な製油業市場は、遅延コーキングを使用した long history を持っています。

ヨーロッパでは、遅延コーカーユニットプロセス技術市場は安定性と環境コンプライアンスへの強い焦点によって特徴付けられています。製油所は highly complex で成熟しており、新しい容量の追加は限られています。主なドライバーは、厳格な燃料品質規制に準拠するための既存ユニットのアップグレード、燃料油生産を最小限に抑えるための残渣変換の最適化、およびエネルギー効率の向上です。この地域のCAGRは、大規模な容量拡張ではなく、最適化と特定のアップグレードプロジェクトに焦点を当てていることを反映して、より moderate になると予想されます。洗練されたハイドロクラッキング技術市場の存在も、投資決定に影響を与えます。

中東・アフリカ地域は、critical な成長ハブとして出現しています。GCC(湾岸協力理事会)諸国の国々は、 vast な重質原油埋蔵量を収益化し、経済を多様化し、精製製品の国内および国際的な需要を増やすために、統合製油所および石油化学複合施設に heavily 投資しています。この地域は、世界的な残渣アップグレード技術市場で見られる拡張を反映して、新規建設と significant な製油所拡張の両方によって牽引される、世界平均を likely に超えるCAGRで、力強い成長 poised です。サウジアラビア、UAE、クウェートなどの国々は、主要な投資ハブです。

南米およびロシア/CISも、重質原油生産(ベネズエラ、ブラジル)と近代的な製油能力の必要性によって牽引される機会を提供しますが、プロジェクトのタイムラインは地政学的および経済的要因の影響を受ける可能性があります。

遅延コーカーユニットプロセス技術市場のサプライチェーンは複雑であり、特殊エンジニアリングサービス、高度な材料、および重機器製造にまたがっています。上流の依存関係は significant であり、コーカドラム内の過酷な運転条件を考慮して、高温および高圧環境用に設計された特殊鋼および合金、特に those の入手可能性と安定性に依存しています。クロムモリブデン合金(例:2.25Cr-1Mo)およびステンレス鋼のような材料は、コーカードラム、炉、熱交換器の建設に critical です。これらの金属の価格変動は、しばしば、鉱業および製錬事業に影響を与える世界の商品市場および地政学的イベントに影響されますが、新しい設置および大規模なオーバーホールのプロジェクトコストに直接影響します。

調達リスクには、特に大径コーカードラムおよび複雑な炉コイルの高度に特殊な製造部品の長いリードタイムが含まれます。最近のパンデミック中に経験されたものや貿易紛争によるもののような、グローバルサプライチェーンの混乱は、プロジェクトスケジュールを significantly に遅延させ、コストをエスカレートさせる可能性があります。例えば、限られた数のグローバルサプライヤーからの特殊な鍛造品および鋳造品の入手可能性は、ボトルネックを作成する可能性があります。工業用バルブ市場、特にMOGAS Industriesのような企業の厳格サービスバルブの市場は、critical であり、ここでの混乱は安全性と運用上の完全性に影響を与える可能性があります。

主要なインプットは、洗練された制御システム、計装、および耐火物にも拡張されます。コーカーユニット内の断熱材および腐食保護に不可欠な耐火物ライニングは、特定の原材料(例:高アルミナ骨材)を必要とし、その供給は地域的に集中しています。コークス化プロセス自体の直接的な原材料ではありませんが、コーカー液体製品を処理する下流ユニット(ハイドロトレーターなど)の、より広範な製油所触媒市場も、DCUプロジェクトの経済的実行可能性に間接的に影響を与えます。

歴史的に、鉄鋼およびニッケル価格の変動は、DCUプロジェクトの資本支出に直接影響を与えてきました。最近では、特殊部品の需要増加によりリードタイムが延長され、重要な機器では18〜24ヶ月を超えることもあります。これは、リスクを軽減するためにEPC企業および製油所所有者による meticulous な計画と調達戦略を必要とします。業界は、サプライチェーンを合理化し、遅延コーカーユニットプロセス技術市場内での全体的なプロジェクトデリバリー時間を短縮するために、代替材料とモジュラー建設技術を continuous に探求しています。

遅延コーカーユニットプロセス技術市場は、グローバルおよび地域の規制フレームワークおよび政策イニシアチブの複雑なネットワークによって significantly に形成されています。これらの規制は主に環境保護、運用上の安全性、および燃料品質基準に焦点を当てており、製油所投資決定および技術採用に直接影響を与えます。

環境規制は primary なドライバーです。船舶燃料(例:IMO 2020)および道路輸送燃料(例:Euro 6、EPA Tier 3)の硫黄含有量を削減するための政策は、製油所にDCUのような残渣アップグレードユニットを設置またはアップグレードすることを directly に奨励します。これらのユニットは、高硫黄残渣を規制に準拠した低硫黄製品に変換することを可能にし、それによって製油所が硫黄酸化物(SOx)および粒子状物質の厳格な排出限度を満たすのに役立ちます。欧州連合および北米のような地域での政府は、また、炭素価格メカニズムおよび排出量取引制度を導入しており、これらは製油所がエネルギー効率を最適化し、炭素集約型の低価値燃料油の生産を最小限に抑えることを奨励しており、残渣アップグレード技術市場内での深い変換技術の魅力をさらに高めています。

運用上の安全規制、例えば米国のOSHAまたは世界中の同様の労働安全衛生機関からのものは、 critical な役割を果たします。DCUは高温および高圧下で運用され、熱い石油コークスの取り扱いを伴い、固有の安全リスクをもたらします。厳格な安全プロトコル、定期的な検査、ハザード評価、および堅牢な緊急対応計画を義務付ける規制は paramount です。これらの政策は、高度な安全システム、自動制御、および包括的なトレーニングプログラムへの投資を必要とし、新しい遅延コーカーユニットプロセス技術市場設置の設計およびエンジニアリング仕様に間接的に影響を与えます。

さらに、国家エネルギー政策および投資フレームワークは、成長を刺激または制約する可能性があります。エネルギー自給自足を促進したり、国内の重質原油資源からの価値を最大化しようとしたりする国々は、遅延コーカーユニットを含む製油所の近代化および拡張のためのインセンティブを提供することがよくあります。逆に、化石燃料からの迅速な移行を支持する政策または新しい化石燃料インフラのモラトリアムを課す政策は、長期的な課題を提示する可能性があります。例えば、一部の欧州政策は再生可能エネルギー源をますます支持しており、伝統的な製油資産への長期的な投資に影響を与える可能性がありますが、当面の燃料および石油化学製品の必要性は残っています。

EUの改訂された産業排出指令やアジアでの更新された大気質基準のような最近の政策変更は、製油所が排出削減のための最良利用技術(BAT)を評価および実装することを強制します。これは、より効率的なコーカー運用、コーカーヒーターのための排ガス処理の改善、および石油コークス取り扱いのより良い管理の必要性につながることがよくあります。これらの規制の長期的な影響は、よりクリーンで、より安全で、より効率的な遅延コーカーユニットプロセス技術への継続的な推進であり、より広範なグローバル持続可能性目標に沿ったものであり、全体として製油業市場に影響を与えます。

遅延コーカーユニット(DCU)プロセス技術市場において、日本市場は、その成熟した、高度に技術志向の製油業セクターにおいて独自の地位を占めています。日本経済は、一般的に、高品質な製品、効率性、および厳格な環境基準を重視することで知られています。DCU技術の文脈では、これは、既存の製油所インフラの近代化、高付加価値製品の生産能力の最大化、および排出量の削減に重点が置かれていることを意味します。市場規模については、具体的な数字は限られていますが、日本の製油業は世界的に significant なプレーヤーであり、DCU技術への投資は、国内外での石油製品の安定供給を確保し、経済的競争力を維持するために不可欠です。

日本国内で活動する、または関連する主要企業としては、日本精工(NSK)のような大手エンジニアリング企業が、DCUの運用に不可欠な高品質ベアリングやその他の精密部品を提供している可能性があります。また、三菱重工業のような重工業メーカーは、製油所設備全体の建設とメンテナンスにおいて役割を果たす可能性があります。これらの企業は、日本の製油所が、より重質で酸性の原油を効率的に処理し、輸送用燃料や石油化学原料の生産を最大化できるよう支援しています。日本におけるDCU技術の導入は、主に、既存の製油所における残渣処理能力の向上と、環境規制への対応に焦点を当てています。

日本の規制および標準フレームワークは、DCU技術の運用に直接影響を与えます。最も関連性の高いものとしては、工業標準化法に基づく日本産業規格(JIS)が、製油所設備で使用される材料や機器の品質と性能を規定しています。さらに、高圧ガス保安法や消防法は、製油所における安全な運用と設置を保証するために不可欠です。環境省が定める大気汚染防止法および温室効果ガス排出量削減目標は、製油所が排出量を削減し、よりクリーンな燃料を生産することを奨励しており、DCUのような残渣アップグレード技術の重要性を高めています。これらの規制は、DCUの設計、運用、およびメンテナンスにおける厳格な安全基準と環境パフォーマンスを義務付けています。

日本の消費者の行動と流通チャネルは、DCU技術に間接的に影響を与えます。高品質な輸送用燃料に対する継続的な需要、および環境への懸念の高まりは、製油所がよりクリーンで高効率な製品を生産することを促しています。国内の流通は、大手石油会社によって支配されており、彼らは高度に統合されたサプライチェーンを通じて製品を供給しています。製油所では、DCUは、これらの需要を満たすために、原油からより価値の高い製品を抽出するための戦略的投資と見なされています。例えば、石油コークスは、アルミニウム製錬やセメント産業などの国内産業で利用される副産物であり、DCUの経済的実行可能性に貢献しています。国内の石油コークスの年間需要は、数百万人トンと推定されており、その品質と供給の安定性が DCU 投資の決定に影響を与えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場インテリジェンスの基盤をなし、総調査努力の約70~80%を占めています。この広範な段階では、遅延コーカーユニット(DCU)プロセス技術バリューチェーン全体における主要なステークホルダーへの詳細なインタビューを実施します。当社の目的は、市場のトレンド、技術的進歩、競争環境、規制の影響、および将来の成長軌道に関する直接的な洞察を収集することです。

主要なインタビュー対象者は、業界内での経験と影響力に基づいて戦略的に選ばれます。このアプローチにより、複数の視点から市場を包括的に理解することが保証されます。

一次インタビューの対象企業タイプ:

インタビュー対象となった特定の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 精製オペレーション担当副社長/プロセスエンジニアリング担当ディレクター | 30% |

| プロセス技術マネージャー/リードプロセスエンジニア | 35% |

| プロジェクトディレクター/シニアプロジェクトマネージャー(EPC) | 25% |

| 石油コークストレーディングマネージャー/市場アナリスト | 10% |

| Company Type | Representation (%) |

|---|---|

| 石油・ガス精製会社/オペレーター | 35% |

| EPC会社 | 25% |

| 技術プロバイダー/ライセンサー | 20% |

| 石油コークス生産者/販売業者 | 10% |

| 特殊機器メーカー | 10% |

当社の堅牢な一次調査を補完する二次調査は、残りの20~30%のインテリジェンス収集を占めます。この段階では、多様な信頼できる情報源からの広範なデータマイニングと分析が行われます。二次調査から得られた情報は、市場の基本的な理解を提供し、一次調査の結果を検証し、市場のダイナミクスと歴史的トレンドを特定するのに役立ちます。

当社の二次調査ソースには、以下が含まれますが、これらに限定されません。

.gov機関からの公式レポートおよび統計(例:米国エネルギー情報局(EIA) [ソースリンク]、国際エネルギー機関(IEA) [ソースリンク])。.orgソースを優先し、他の市場調査ウェブサイトからのデータは明示的に回避します。当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、複数のデータポイントにわたって三角測量することで、精度と信頼性を確保します。この多層的なデータ三角測量には、一次インタビュー、二次情報源、および当社の社内独自のモデルからの情報の相互参照が含まれます。

データ整合性への当社のコミットメントは最優先事項です。すべてのデータポイントおよび結論は、最高レベルの精度と信頼性を確保するために厳格な検証プロセスを経ます。当社の市場レポートでは、85~90%の推定データ精度を保証します。

当社の品質保証プロセスにおける主要なステップは次のとおりです。

市場は、原油価格の変動が製油所投資に影響を与えること、およびよりクリーンな燃料への需要増加によって制約を受けています。環境規制も課題を提示しており、一部の地域では新しいコーカーユニットの導入を遅らせる可能性があります。

厳格な環境コンプライアンスと排出基準は、遅延コーカーユニットの設計と運用に直接影響します。製油所は、地域の規制を満たすために高度な汚染制御技術に投資する必要があり、技術選択と設備投資に影響を与えます。

石油産業は、重質残渣を価値のある軽質製品にアップグレードするために遅延コーカーユニットを利用する主要なエンドユーザーです。鉄鋼・鋳物セクターもコーカー副産物を使用しますが、その程度は比較的小さく、多様な下流需要を示しています。

ユニット建設のための高い設備投資と専門的な技術的専門知識が、 substantial な参入障壁を形成しています。ベクテル・コーポレーションやルメス・テクノロジーなどの確立されたプレーヤーは、広範なプロジェクト経験と独自の設計を活用して、競争上の堀を築いています。

用途による市場セグメントには、石油、鉄鋼・鋳物があります。技術タイプは主にシングルファイアード遅延コーカーユニット技術とデュアルファイアード遅延コーカーユニット技術であり、それぞれ製油所のニーズに応じて異なる運用上の利点を提供します。

残渣アップグレーディングのために遅延コーキングを完全に置き換える直接的な代替品はありませんが、ガス化および溶剤脱アスファルト(SDA)の進歩は、特定の用途に代替手段を提供します。ハネウェルなどの企業による継続的な研究は、既存ユニットの効率改善と排出量削減に焦点を当てています。