1. 持続可能性とESG要因は、日本向けBPOサービス市場にどのように影響していますか?

BPO企業は、倫理的な調達と環境負荷の低減を求める顧客の需要に牽引され、持続可能な慣行をますます採用しています。これには、エネルギー効率の高い運用と責任あるデータ管理が含まれ、世界的な企業の責任トレンドに沿ったものです。WiproやCognizantのようなプロバイダーは、ESGに準拠したサービス提供を開発しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

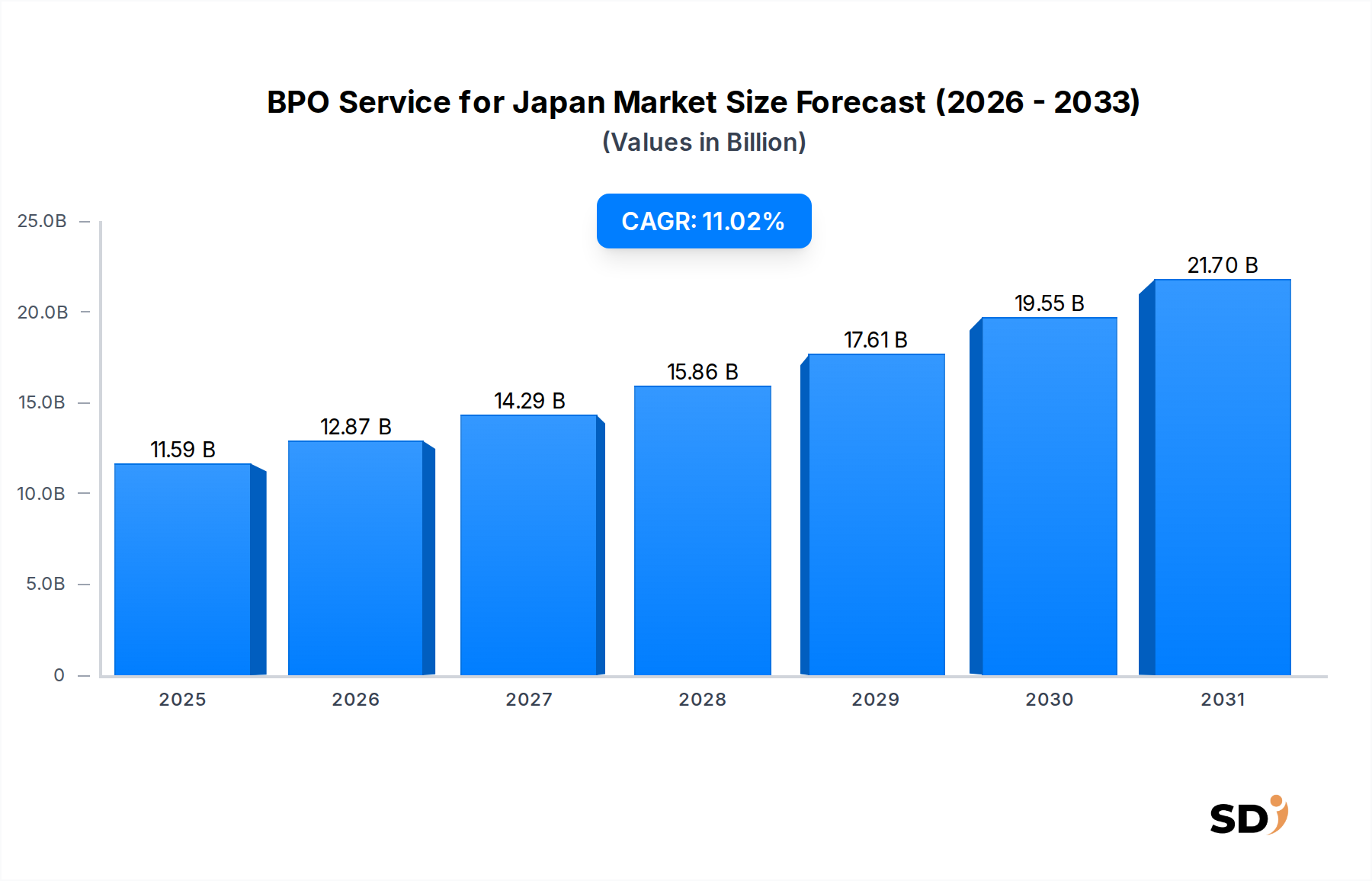

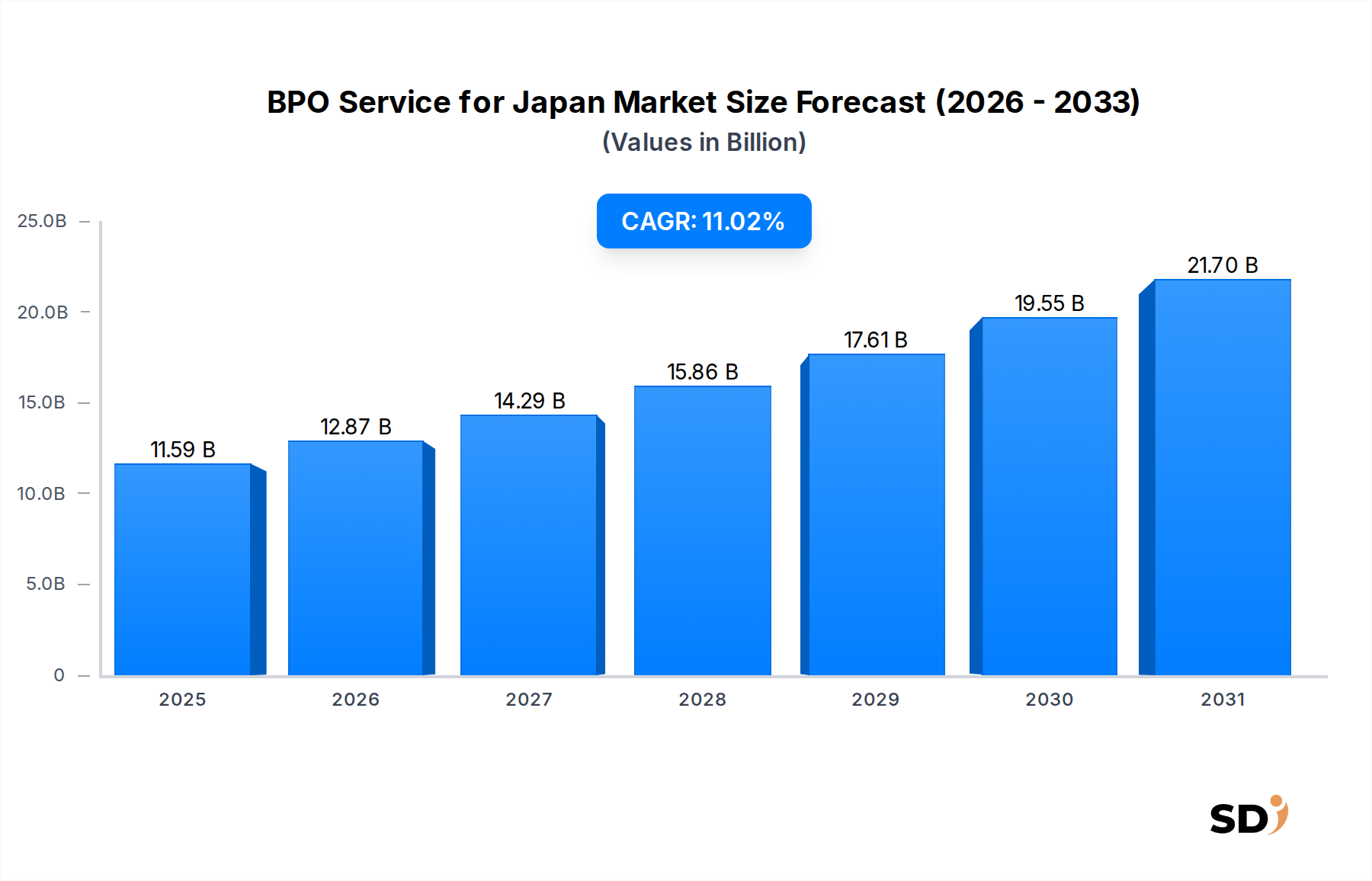

日本のBPOサービス市場は、日本のビジネス環境に固有の人口統計学的、経済的、技術的要因の収束によって、大幅な拡大の準備が整っています。2025年には115億9,000万ドルと推定される市場規模は、予測期間中に11.02%という堅調な年平均成長率(CAGR)を示し、2034年には約297億9,000万ドルに達すると予測されています。この顕著な成長軌跡は、業務効率の向上、国内の労働力不足の緩和、デジタルトランスフォーメーションの加速のために、日本企業が外部サービスプロバイダーへの依存度を高めていることを浮き彫りにしています。

主な需要ドライバーには、生産性を維持し、間接費を削減するために、非中核業務のアウトソーシングを必要とする日本の高齢化人口と労働力人口の減少が含まれます。さらに、さまざまな産業におけるコスト最適化への継続的な圧力と、企業が中核的競争力に注力するという戦略的要請が、BPOサービスの導入を促進しています。規制環境の複雑化とグローバルな競争環境も、これらの課題を専門知識と規模をもって乗り越えることができる専門BPOプロバイダーへと日本企業を押し進めています。デジタルファーストオペレーションへの世界的なシフトや、高度な分析および自動化技術の広範な採用といったマクロ経済の追い風は、ビジネスプロセスアウトソーシング市場をさらに推進しています。

将来を見据えた見通しは、単なるトランザクション処理ではなく、付加価値の高い知識ベースのBPOへの重点が高まるというサービス提供におけるダイナミックな変化を示唆しています。日本企業は、ビジネスインテリジェンスと戦略的意思決定を推進するために、人工知能(AI)、機械学習(ML)、データ分析を活用できる統合ソリューションを提供するパートナーをますます求めています。日本企業が技術インフラを近代化するにつれて、特にサイバーセキュリティ、クラウド移行、アプリケーション管理などの分野における専門的なITアウトソーシング市場サービスの需要も増加しています。この進化は、BPOがコスト削減策から、グローバルな文脈におけるイノベーションと競争差別化の戦略的イネーブラーへと進化するという、より広範なトレンドを反映しています。市場の回復力は、BPO提供のための柔軟でスケーラブルなプラットフォームを提供するクラウドコンピューティングサービス市場における継続的なイノベーションによってさらに強化されており、専門的な人材とサービスへのシームレスな統合とグローバルアクセスを可能にしています。

多角的な日本のBPOサービス市場において、BPOタイプ別ではバックオフィスセグメントが支配的な収益シェアを占め、主要なカテゴリーとしての地位を確立しています。このセグメントは、財務・会計(F&A)、人事(HR)、調達、データ入力、および事業継続に不可欠なその他の管理業務といった重要な運用機能を含みます。その優位性は、これらのプロセスの高ボリュームかつ標準化された性質に大きく起因しており、これらはアウトソーシングに容易に適しており、日本企業が大幅なコスト効率と運用改善を達成することを可能にしています。日本の企業環境における綿密な記録管理、コンプライアンス、構造化されたデータ管理の固有の必要性は、堅牢なバックオフィスサポートの重要性をさらに確固たるものにしています。

高齢化する労働力と厳しい労働市場からの継続的な課題に直面している日本企業は、社内リソースの負担を軽減するために、バックオフィスアウトソーシング市場ソリューションにますます依存しています。これらの労働集約的で非中核的な活動を外部委託することにより、企業は貴重な社内人材を戦略的イニシアチブ、製品開発、顧客対応の役割に再配分できます。デジタルトランスフォーメーションへの推進も重要な触媒であり、日本企業は古いバックオフィスシステムを近代化するよう促しています。このセグメントを専門とするBPOプロバイダーは、しばしばプロセス自動化、エンタープライズリソースプランニング(ERP)システム統合、データ分析における専門知識をもたらしており、これらはこれらの運用の効率性と正確性を向上させるために不可欠です。バックオフィス機能内でのロボティックプロセスオートメーション市場ソリューションのような技術の採用は特に普及しており、速度の大幅な向上と人的エラーの削減をもたらし、BPOプロバイダーの提案をさらに魅力的なものにしています。

従来のF&AおよびHRアウトソーシングが主要なままである一方で、より洗練された付加価値のあるバックオフィスサービスへの観察可能なトレンドがあります。これには、財務予測のための高度な分析、戦略的調達、複雑な人材管理ソリューションが含まれます。グローバルな巨頭や専門的な地域プロバイダーを含むこの分野の主要プレーヤーは、日本のユニークなビジネス文化と規制の枠組みに沿ったオーダーメイドのサービス提供に焦点を当てています。バックオフィスアウトソーシング市場の優位性は続くと予想されますが、その性質は進化し続け、より高度な技術を統合し、より戦略的な洞察を提供するでしょう。これらは日本企業の長期的な競争力にとって不可欠です。水平BPOサービス市場(HRやF&Aなどのクロスインダストリー機能に対応)と、より業界固有の垂直BPOサービス市場との相互作用は、セクター固有の焦点に関係なく、バックオフィスサポートを基本的な要素として見ることが多く、それによってその主要な地位を強化しています。

日本のBPOサービス市場は、その成長と進化を推進するいくつかの内在的および外来の力によって深く形作られています。主なドライバーは、日本における深刻な労働力不足と高齢化です。急速な高齢化と出生率の低下により、ルーチンワークや専門的な非中核ビジネス機能のための熟練労働力の確保は、日本企業にとって大きな課題となっています。この人口動態の変化により、アウトソーシングは、人材のギャップを埋め、運用継続性を維持するためのますます重要な戦略となっています。多くの日本企業は、国内での採用、トレーニング、維持に関連するコストの増加に直面しており、人事や財務といった人的資本集約的なプロセスを管理するための、外部BPOプロバイダーは魅力的な費用対効果の高い代替手段となっています。

もう一つの重要なドライバーは、日本産業全体におけるデジタルトランスフォーメーション(DX)の加速化する必要性です。企業は、レガシーシステムを近代化し、クラウドベースのソリューションを採用し、グローバルで競争力を維持するために高度な技術を統合するという大きなプレッシャーにさらされています。これには、多くの日本企業が社内に持っていない、または開発に費用がかかる専門的なIT専門知識とインフラストラクチャがしばしば必要となります。その結果、クラウド移行、アプリケーション開発・保守、サイバーセキュリティ、データ分析などの分野を網羅するITアウトソーシング市場サービスの需要が急増しています。BPOプロバイダーは、しばしば技術導入の最前線に立ち、日本企業が技術的なハードルを飛び越え、多額の資本支出なしに最先端のソリューションを迅速に展開することを可能にしています。

コスト最適化と効率向上は、BPO導入の基本的なドライバーであり続けています。日本企業は非常に競争の激しいグローバル環境で事業を展開しており、運用費用に対する継続的な注意が必要です。BPOは、グローバルデリバリーモデル、規模の経済、プロセス再設計を活用することで、運用オーバーヘッドの20%から40%に及ぶ大幅なコスト削減を達成するための実績あるメカニズムを提供します。この財務上の利点により、企業は収益性を向上させ、戦略的投資のために資本を解放することができます。プロセスの合理化とサービス提供の改善能力も、日本企業にとって重要な指標である効率に直接貢献します。さらに、中核的競争力に注力するという戦略的衝動は、日本企業に非本質的な機能の売却をますます促しています。サポート活動を外部委託することにより、企業は社内リソースと経営陣の注意を主要な価値創出活動に割り当て、イノベーションを促進し、市場での地位を向上させることができます。この戦略的な転換は、BPOパートナーの重要な運用ワークフローへのより深い統合を奨励することにより、より広範なビジネスプロセスアウトソーシング市場の成長を大幅に支えています。

日本のBPOサービス市場は、技術革新の絶え間ないペースによって推進される、深遠な変革を遂げています。3つの主要な破壊的技術が、BPOサービスの提供と消費の方法を再構築しており、日本企業の戦略的意思決定とサービスプロバイダーの両方に深く影響を与えています。

第一に、ロボティックプロセスオートメーション(RPA)とハイパーオートメーションが、この技術的シフトの最前線にあります。RPAは、データ入力、請求書処理、顧客問い合わせ解決などのさまざまなバックオフィス機能にわたる、反復的でルールベースのタスクを自動化します。日本のBPOサービス市場におけるその導入は、効率と精度の向上、および人的介入なしに24時間年中無休で運用できる能力への欲求によって、急速に加速しています。単純なタスクのためのRPAはすでに成熟していますが、トレンドは、RPAをAI、機械学習、プロセスマイニングなどの他の高度な技術と統合して、より複雑なエンドツーエンドのワークフローを自動化するハイパーオートメーションへと移行しています。この分野でのR&D投資は、ボットをよりインテリジェントで適応性のあるものにすることに焦点を当てており、大幅です。この技術は、既存のBPOモデルを強化すると同時に脅かしています。BPOをより効率的で費用対効果の高いものにすることで強化しますが、トランザクションロールにおける大規模な人的労働力の必要性を潜在的に減らすことで、従来の低スキルBPOを脅かします。したがって、ロボティックプロセスオートメーション市場は、現代のBPO戦略の重要な構成要素です。

第二に、人工知能(AI)と機械学習(ML)は、基本的な自動化を超えて、予測分析、インテリジェントドキュメント処理、顧客サービスのための高度な会話型AIを提供するようになっています。日本のBPOサービス市場にとって、AI/MLは、特にコンタクトセンターアウトソーシング市場の分野において、データの分析方法、意思決定方法、顧客インタラクションの管理方法に革命をもたらしています。AI搭載ソリューションは、大量の非構造化データを処理し、パターンを特定し、人的エージェントが見逃す可能性のある洞察を提供し、サービス品質と運用効果を向上させることができます。BPOにおける高度なAIの導入時期は中期であり、業界固有のAIモデルと倫理的AIフレームワークの開発に多大なR&Dが行われています。これらの技術は、BPOの価値提案を単なるコスト削減から戦略的インテリジェンスとイノベーションへと引き上げることで、既存のBPOモデルを間違いなく強化し、プロバイダーがより洗練された成果ベースのサービスを提供できるようにします。

第三に、クラウドネイティブBPOプラットフォームの広範な採用は、サービス提供のインフラストラクチャを根本的に変えています。パブリック、プライベート、ハイブリッドクラウド環境を活用することにより、BPOプロバイダーは、日本のクライアントに前例のないスケーラビリティ、柔軟性、およびインフラストラクチャコストの削減を提供できます。クラウドネイティブプラットフォームは、既存のクライアントシステムとのシームレスな統合を容易にし、データセキュリティを強化し、グローバルデリバリーモデルをサポートします。これらは、ITアウトソーシング市場や財務会計などの分野における、日本企業が直面する人手不足や熟練労働者の確保といった固有の課題に対処する上で不可欠です。クラウドコンピューティングサービス市場は、これらのプラットフォームの基盤となるアーキテクチャを提供し、堅牢なパフォーマンスと災害復旧機能を提供します。導入は急速かつ継続的であり、多様な規制環境に特別に適合したクラウドセキュリティとコンプライアンスへの安定した投資が行われています。この技術は、サービス提供のためのより機敏で安全で費用対効果の高い基盤を提供することにより、既存のBPOビジネスモデルを主に強化し、より幅広い日本企業にとってBPOオファリングをより魅力的でアクセスしやすくしています。

日本のBPOサービス市場は、主に社内企業のニーズとグローバルBPOのトレンドによって推進されていますが、その競争環境と将来の方向性を形作る重要な投資と資金調達活動を反映しています。過去2〜3年間、このセグメントは、能力と市場リーチの強化を目的とした、合併・買収(M&A)、ベンチャー資金調達ラウンド、戦略的パートナーシップに大別される継続的な資本の流れを見てきました。

M&A活動は特に堅調であり、二重のトレンドを特徴としています。すなわち、より大きなグローバルBPOプレーヤーが専門技術企業や小規模BPOプロバイダーを買収し、中規模プレーヤーが規模の拡大とサービスポートフォリオの多様化を求めて統合することです。例えば、グローバルBPO大手は、ロボティックプロセスオートメーション市場、AI、データ分析の専門知識を持つ企業を積極的に買収し、これらの高度な能力を日本のクライアント向けのサービス提供に統合しています。このM&A戦略により、日本のBPOサービス市場に不可欠な、より高度なエンドツーエンドのデジタルトランスフォーメーションサービスを提供することが可能になります。小規模な買収は、ニッチなサービスエリアや地理的拡大に焦点を当てることが多く、買収企業に特定の日本の地域市場や特定の垂直産業でのより強力な足場を提供します。

ベンチャー資金調達ラウンドは、主に次世代BPOソリューションを開発している革新的なスタートアップやスケールアップを対象としてきました。これらの投資は、垂直特化型BPOプラットフォーム、インテリジェントオートメーション、AI駆動型顧客体験(CX)ツールを専門とする企業にしばしばチャネルされます。最も多くの資本を引き付けているサブセグメントには、特にAI搭載チャットボットや音声分析を統合しているコンタクトセンターアウトソーシング市場のように、顧客エンゲージメントを強化することに焦点を当てたものが含まれます。さらに、多言語サポート、顧客サービスにおける文化的ニュアンス、現地の規制への準拠など、日本の市場固有の課題に対処するソリューションに資金が流れています。複雑な金融規制を乗り越えることができる専門的なBFSIアウトソーシング市場ソリューションに対する需要の高まりも、かなりの投資を引き付けています。

戦略的パートナーシップも重要な特徴であり、BPOプロバイダーがテクノロジーベンダー、クラウドサービスプロバイダー、業界固有のソフトウェア開発者と提携を組んでいます。例えば、BPO企業とAWS、Microsoft Azure、Google Cloudなどの主要なクラウドコンピューティングサービス市場プロバイダーとのコラボレーションは一般的であり、より回復力があり、スケーラブルで安全なBPOプラットフォームの構築を目指しています。これらのパートナーシップにより、BPOプロバイダーは、デジタルの旅を始める日本企業にとって不可欠な、安全なデータ移行、クラウドインフラストラクチャ管理、ハイブリッドクラウドソリューションなどの強化されたサービスを提供できます。これらの提携は、共同イノベーションと、ITインフラストラクチャから包括的な水平BPOサービス市場機能に至るまで、日本企業の進化し複雑化するニーズに対処する統合ソリューションの提供に不可欠です。

日本のBPOサービス市場は、グローバルな業界の巨人、専門技術企業、地域プレーヤーで構成される多様な競争環境によって特徴付けられています。これらのエンティティは、従来のバックオフィスサポートから高度なデジタルトランスフォーメーションソリューションに至るまで、幅広いサービスを提供することで市場シェアを競っています。企業向けの特定のURLはデータに提供されていませんが、それらの戦略的プロファイルは市場への貢献を強調しています。

日本のBPOサービス市場は、近年、いくつかの注目すべき開発とマイルストーンを経験しており、そのダイナミックな成長と日本企業の進化するニーズを反映しています。これらのイベントは、自動化、デジタル統合、専門的なサービス提供に向けた市場の軌跡を強調しています。

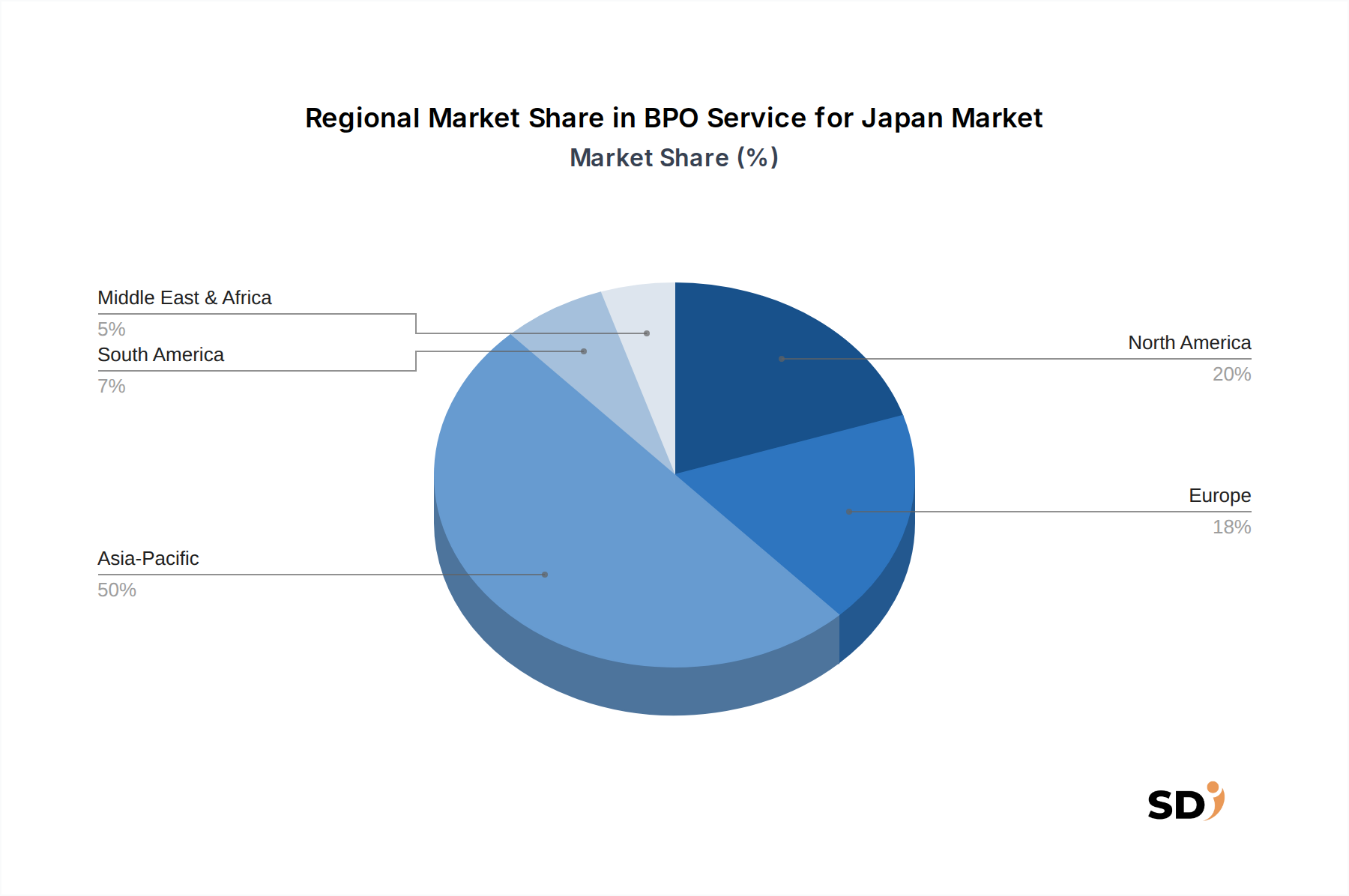

日本のBPOサービス市場は、日本からの需要に特化していますが、サービス提供と地域競争力学のグローバルエコシステム内で運営されています。日本企業にとってのソーシング戦略、人材の利用可能性、コスト構造に影響を与えるため、より広範な地域景観を理解することが重要です。

アジア太平洋地域は、日本のBPOサービス市場に影響を与える、間違いなく最も支配的で最も急速に成長している地域です。インドやフィリピンのような国々は、膨大な量の熟練した、英語を流暢に話す、そしてますます日本語にも堪能な人材を競争力のあるコストで提供する主要なオフショアデリバリーハブとして機能しています。ITアウトソーシング市場や財務・会計などの分野における日本のBPOサービスへの需要は、アジア太平洋地域全体のBPO市場の収益シェアと成長に大きく貢献しています。ここでの主なドライバーには、魅力的な労働コストアービトラージ、デジタルインフラの成長、そして政府が自国をBPOの目的地として積極的に推進していることが含まれます。この地域は、日本で一般的なBFSIおよび製造業などの産業に合わせた、HRおよびF&Aのような水平BPOサービスと専門の垂直BPOサービスの両方を提供することがよくあります。

北米は、グローバルなビジネスプロセスアウトソーシング市場において、成熟しているものの、重要な位置を占めています。コスト優位性を求める日本企業にとって主要なオフショアデリバリー先ではありませんが、北米はアジア太平洋地域で広範なデリバリーネットワークを活用して日本企業にサービスを提供する多くのグローバルBPO巨人のハブとして機能しています。この地域の主な需要ドライバーは、特に高度な分析、クラウドベースのソリューション、戦略コンサルティングサービスにおけるイノベーションであり、これらは業界ベンチマークを設定し、後にグローバルに採用される最先端技術を開発することにより、日本のBPOサービス市場に間接的に影響を与えています。日本の市場にサービスを提供する主要なグローバルプレーヤーの多くは、この地域に本社を置いています。

ヨーロッパは、データプライバシー、規制遵守(例:GDPR)、多言語機能に重点が置かれていることを特徴とする、もう一つの成熟したBPO市場を表しています。ヨーロッパのBPOプロバイダーは、銀行やヘルスケアなどの産業向けの専門的で高付加価値なサービスにおいてしばしば優れています。ヨーロッパのプロバイダーは、主にコスト削減を求める日本企業にとって第一選択肢ではないかもしれませんが、高度な規制専門知識または特殊な言語サポートを必要とするニッチサービスにとっては関連性があります。ヨーロッパでの需要は、複雑な規制環境と、特にBFSIアウトソーシング市場において、堅牢で安全で準拠したBPOソリューションの必要性によって推進されています。

ラテンアメリカおよび中東・アフリカ(MEA)は、主に北米およびヨーロッパのクライアントとの地理的近接性、競争力のある労働コスト、および開発中のデジタルインフラストラクチャによって推進される、BPOサービスの新たな市場です。日本のBPOサービス市場にとって、これらの地域はデリバリー場所としてはあまり目立ちませんが、特に特定のタイムゾーンの整合性またはニッチな言語能力を必要とするサービスにとって、将来の多様化の可能性のある経路を表しています。それらの成長は、政治的安定性の向上、ITおよびBPOセクターへの政府支援、デジタル変革イニシアチブへの海外投資の増加によって推進されています。全体として、アジア太平洋地域は、強力なサプライサイドの能力と日本からの優勢な需要ダイナミクスにより、日本のBPOサービス市場に直接影響を与える最も重要な地域であり続けています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.02% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模測定および予測方法は、主に一次調査によって推進されており、全体の調査努力の約75%を占めています。この堅牢なアプローチにより、当社の洞察はリアルタイムの市場ダイナミクスに基づき、業界の専門家によって検証されています。一次調査には、日本のBPOサービスバリューチェーン全体にわたる主要なステークホルダーとの広範かつ詳細なインタビュー、詳細な議論、およびターゲットを絞った調査が含まれます。この定性的および定量的データ収集プロセスにより、市場トレンド、競争環境、技術進歩、規制の影響、および将来の成長機会に関する firsthand の視点を収集できます。

参加者の具体的なカテゴリーには以下が含まれます。

インタビュー対象者は通常、重要な意思決定または戦略的役割を担っており、収集された情報の深さと正確性を保証します。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| シェアードサービス&グローバルオペレーション責任者 | 30% |

| 日本市場担当ビジネスディベロップメントディレクター/VP | 30% |

| 調達・ベンダー管理シニアマネージャー | 20% |

| BPO戦略ソリューションアーキテクト/リードコンサルタント | 20% |

| Company Type | Representation (%) |

|---|---|

| 日本の大手国内BPOプロバイダー | 25% |

| 日本に進出しているグローバルBPO大手 | 25% |

| 日本特化型ニッチBPO企業 | 15% |

| BPO向けテクノロジー&プラットフォームプロバイダー | 15% |

| 日本の大手エンドユーザー企業 | 20% |

当社の調査方法論の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。この段階では、信頼できる情報源からの公開データ、財務報告、および戦略分析の厳格なレビューが含まれます。二次調査は、基礎的なデータを提供し、一次調査の結果を検証し、市場のギャップを特定し、競争環境分析に役立ちます。情報の質を最高レベルに保つために、プレミアムサブスクリプションデータベースと公式出版物のみを活用しています。

主な二次データソースには以下が含まれます。

重要なことに、当社の分析の独立性と誠実性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避されます。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論を洗練された方法で組み合わせ、マルチレベルのデータトライアングルーションによって補完され、堅牢で信頼性の高い市場予測を保証します。トップダウンアプローチは、より広範なマクロ経済指標と日本および関連するアジア太平洋地域のIT/サービス支出から始まり、特定のBPOタイプ(フロントオフィス、バックオフィス)、サービスカテゴリー(水平、垂直)、およびエンドユーザー産業(IT&テレコム、BFSI、小売)に段階的にセグメント化されます。同時に、ボトムアップアプローチは、詳細な洞察と特定の市場指標に基づいて、市場データをボトムアップで集計します。

ボトムアップ市場規模測定に使用される主要な変数と指標には以下が含まれます。

データトライアングルーションは、一次インタビューから得られた結果と二次調査および当社の社内独自のモデルとのクロスバリデーションを含みます。市場予測は、2026年から2034年までの期間における市場ドライバー、制約、機会、および課題を考慮して、回帰分析、時系列予測、および専門家コンセンサスを含む高度な統計技術を使用して導出されます。市場は、BPOタイプ、サービスタイプ、カテゴリー、プロバイダー、サポート、エンドユーザー産業、および指定されたすべての地理的地域別に細心の注意を払ってセグメント化され、詳細で実行可能な見通しを提供します。

85-90%の推定精度レベルでデータを提供することをお約束します。この高い精度は、厳格な多段階のデータ検証および品質チェックプロセスを通じて達成されます。一次または二次情報源から収集されたすべての生データは、厳格な精査とクロス検証を受けます。経験豊富な業界専門家で構成される専門家パネルが、当社の調査結果、仮定、および予測をレビューおよび検証するために関与し、それらが現在の市場現実と将来のトレンドを反映していることを保証します。

当社の社内品質保証チームは、すべてのデータポイントおよび分析モデル全体で、一貫性、整合性、および論理的完全性について徹底的なチェックを実行します。さらに、すべてのレポートは購入日現在で更新されるため、クライアントはBPOサービス for Japan 市場における最新の開発およびシフトを組み込んだ、最も最新で関連性の高い市場インテリジェンスを受け取ることができます。継続的な更新と厳格な検証へのこのコミットメントは、当社の市場調査レポートの信頼性と実行可能性を裏付けています。

BPO企業は、倫理的な調達と環境負荷の低減を求める顧客の需要に牽引され、持続可能な慣行をますます採用しています。これには、エネルギー効率の高い運用と責任あるデータ管理が含まれ、世界的な企業の責任トレンドに沿ったものです。WiproやCognizantのようなプロバイダーは、ESGに準拠したサービス提供を開発しています。

アジア太平洋地域は、日本からの高い需要と、インドやフィリピンなどの主要なオフショア・デリバリーハブの存在の両方により、主要な成長地域であり続けると予測されています。東南アジアにおけるニアショア・アウトソーシングでは、文化的な近さとタイムゾーンの利点を提供する新たな機会が存在します。市場は11.02%のCAGRで成長すると予測されています。

日本は主にインド、中国、フィリピンなどの国のプロバイダーを活用してBPOサービスをオフショアおよびニアショアで「輸入」しています。これは、日本企業が労働コストと専門スキルのアクセスを最適化するために、かなりのクロスボーダーサービス貿易の流れを促進します。オフショア・アウトソーシングは、この市場における主要なカテゴリーを構成しています。

製造業とは異なり、BPOの「原材料」は主に人的資本、技術インフラ、データです。サプライチェーンの考慮事項には、熟練した人材プール、堅牢なITネットワーク、安全なデータセンターの確保が含まれます。IBMやConcentrixのような企業による、回復力があり地理的に多様なプロバイダーネットワークを維持することは、運用リスクを軽減します。

日本向けBPO市場の価格設定は、労働アービトラージ、技術統合コスト、付加価値サービスの組み合わせによって影響されます。オフショアモデルは運用コストが低いですが、専門サービス(例:ヘルスケア・ライフサイエンス)はより高い価格になります。自動化とAIは、成果ベースの価格設定モデルへの移行を推進しています。

ロボティック・プロセス・オートメーション(RPA)、人工知能(AI)、クラウドコンピューティングは、BPOの効率を高め、新しいサービスラインを作成する破壊的なテクノロジーです。これらのテクノロジーは、従来の人的BPOタスクのエンベラーとして、また潜在的な代替品として機能します。プロバイダーは、競争力を維持し、クライアントの成果を向上させるために、これらのツールを統合しています。