1. 半導体向けAMRの製造に影響を与えるサプライチェーンの考慮事項は何ですか?

半導体製造施設向けのAMRの製造は、高度なセンサー、高精度ロボット部品、および特殊な電子制御システムへの安定したアクセスに依存しています。地政学的変動やマイクロチップの原材料の入手可能性は、生産コストとリードタイムに影響を与える可能性があり、最近のグローバルサプライチェーンの混乱で見られた通りです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

半導体向けAMR

半導体向けAMRSenior Research Analyst

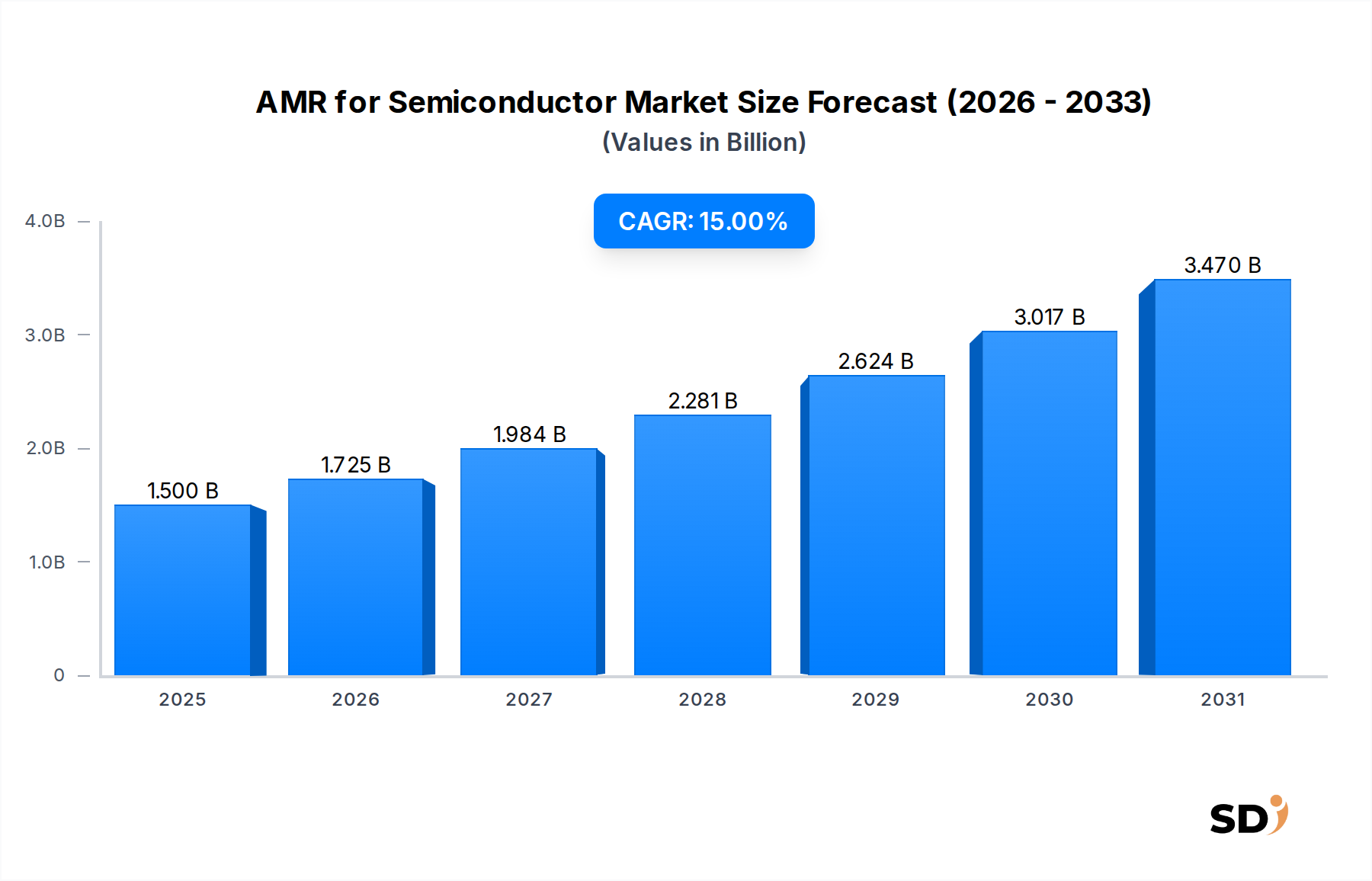

世界の半導体向け自律走行搬送ロボット(AMR)市場は、半導体製造工場(ファブ)における高度自動化への需要の高まりを背景に、堅調な成長軌道をたどっています。2025年には15億米ドル(約2,250億円)と推定される市場規模は、2026年から2034年にかけて15%の複利年間成長率(CAGR)で大幅に拡大し、2034年には約52億7,700万米ドル(約7,915億円)に達すると予測されています。この急成長は、世界的に半導体業界に影響を与えるいくつかの重要な需要ドライバーとマクロ経済の追い風に支えられています。

本質的に、半導体製造におけるAMRの導入は、比類なき精度、厳格なクリーンルーム適合性、そして運用効率の向上という必要性によって推進されています。半導体ファブは例外的に要求の厳しい条件下で稼働しており、人間の存在が重大な汚染を引き起こす可能性のあるISOクラス1~5のクリーンルーム環境が必要です。AMRは、デリケートなウェハーや高価値コンポーネントの pristine な製造条件を確保することで、このリスクを軽減します。さらに、熟練した製造職における慢性的な世界的な労働力不足と、人件費の上昇は、ファブが24時間年中無休で疲労やエラーなく稼働できるインテリジェントな自動化ソリューションへの投資を促します。AMRは、ウェハーの処理ステージ間の輸送、保管エリア内の在庫管理、化学薬品やレチクルの自動配送など、反復的なマテリアルハンドリングタスクに優れており、スループットを最適化し、サイクルタイムを短縮します。

マクロ経済の追い風は、この市場を大幅に前進させています。人工知能(AI)、モノのインターネット(IoT)、5Gテクノロジー、自動車分野の進歩によって牽引される半導体に対する世界的な飽くなき需要は、チップ生産能力の増強を必要としています。米国やEUのCHIPS Actのような政府のイニシアチブは、新しいファブの建設と拡張への大規模な投資を触媒しており、これはAMRのような高度な自動化技術への需要の増加に直接つながっています。製造業全体でのインダストリー4.0統合への継続的な推進は、接続され、データ主導型のAMRシステムの採用をさらに加速させています。特に人工知能製造市場は、AMRのナビゲーション、経路計画、予測メンテナンスの最適化にAIおよび機械学習アルゴリズムが不可欠であるため、この統合から恩恵を受けています。半導体サプライチェーンにおけるレジリエンスと効率性へのこの戦略的な推進は、AMRが半導体運用における不可欠で高価値なコンポーネントである、より広範な物流自動化市場にも大きな勢いをもたらしています。

多面的なAMR for Semiconductor Marketにおいて、提供カテゴリの「ハードウェア」サブセグメントは、収益シェアで支配的な勢力としてしっかりと確立されています。このセグメントには、シャーシ、統合ナビゲーションシステム(LiDAR、カメラなど)、デリケートなウェハーハンドリング用に設計された特殊なマニピュレーターまたはエンドエフェクター(EFEMインターフェースまたはFOUP/SMIFキャリアなど)、高度な電源システム、およびクリーンルーム適合材料を使用した構造を含む、物理的なロボットユニット自体が含まれます。半導体製造の性質上、これらのハードウェアコンポーネントは、最高の精度、信頼性、および環境耐性の基準で設計されている必要があります。

ハードウェアの優位性にはいくつかの要因が寄与しています。第一に、これらの特殊ロボットの調達に伴う初期資本支出は相当なものです。汎用産業用ロボットとは異なり、半導体用途のAMRは厳格なクリーンルーム基準を遵守する必要があり、多くの場合、粒子発生を防ぐためにカスタムメイドの材料、密閉されたコンポーネント、および特殊な潤滑剤が必要です。第二に、マイクロメートルレベルのポジショニングと高価値ウェハーおよび高度な半導体製造装置市場コンポーネントとの精密な相互作用が可能なロボットをエンジニアリングする際の複雑さは、かなりのプレミアムを要求します。高度なアクチュエーターと高精度なモーションコントロールシステムを含む機械設計は、総コストのかなりの部分を占めています。

「ソフトウェア&サービス」セグメントは急速に進化し、フリート管理システム、AI/ML駆動ナビゲーション、予測分析、および統合サービスにおける進歩によって牽引されていますが、物理的なロボットユニットへの基本的な投資は依然として最重要です。産業用ロボット市場の継続的な進化は、より高性能なハードウェアプラットフォームを継続的に導入していますが、半導体環境への特定の適応はこれらの製品を差別化しています。特殊コンポーネントの必要性は、これらの高度なシステムに必要な高性能センサー、モーター、およびコントローラーを提供する、ロボットコンポーネント市場が重要な上流サプライヤーであることを意味します。さらに、自律走行搬送車市場は、多くのAMRが半導体コンテキストにおいて高度なAGVとして効果的に機能するという点で、ここで密接に関連していますが、自律性とインテリジェンスは強化されています。これらのハードウェアプラットフォームの洗練度は、ソフトウェアおよびサービスレイヤーの価値提案が増加しているにもかかわらず、収益創出における継続的な優位性を保証しています。

AMR for Semiconductor Marketは、説得力のある成長ドライバーと重大な運用上の制約のユニークな組み合わせによって形成されており、それぞれが採用と市場ダイナミクスに定量的な影響を与えています。

市場ドライバー:

厳格なクリーンルームプロトコルと汚染制御:半導体製造では、ISOクラス1からクラス5までのクリーンルーム環境が必要です。人間のオペレーターは粒子汚染の主な発生源であり、歩留まりと製品品質を著しく損なう可能性があります。AMRは、これらの管理された環境での人為的な汚染を事実上排除します。歩留まり向上へのこの直接的な影響は、ウェハー処理における欠陥率の低下として定量化され、単一ファブの出力で数百万ドルを節約できる、譲れない要因です。

半導体製品の世界的な需要増加:急速にデジタル化する産業、AI、IoTの進歩、および電気自動車の急速な拡大によって推進される、半導体製造装置市場は前例のない成長を遂げています。この急増は、ファブ能力の拡張と効率化を必要としており、世界のチップ販売は今後数年間で二桁成長すると予測されています。このような拡張は、AMRが最適化されたロジスティクスを通じて、月あたりのウェハースタート(WSPM)を大幅に増加させることに貢献するため、自動マテリアルハンドリングソリューションへの需要の高まりに直接つながっています。

労働力不足と人件費の上昇:世界の半導体業界は、熟練した技術者とエンジニアの重大な不足に直面しています。この不足は、人件費の上昇と相まって、自動化の必要性を推進しています。AMRは、反復的で単調で人間工学的に困難なタスクに対する人間のオペレーターへの依存を減らし、オペレーターをプロセス監視や複雑な問題解決などのより付加価値の高い活動に再配置することを可能にします。これは、ワークフォース展開を最適化することによって運用経費の懸念に対処します。

運用効率とスループットの向上への需要:AMRは、ファブ内での継続的な24時間年中無休の運用、一貫した速度、および動的な経路最適化を可能にします。これにより、ウェハースループットが大幅に向上し、サイクルタイムが短縮されます。たとえば、最適化されたAMRルートは、マテリアル移動時間を10~20%短縮でき、高生産量製造における重要な指標である、全体的な設備効果(OEE)と生産出力を直接向上させます。

市場制約:

高い初期投資コスト:半導体用途のAMRの特殊設計、堅牢なエンジニアリング、および必須のクリーンルーム適合性は、多額の初期資本支出につながります。単一のクリーンルーム定格AMRシステムは、汎用産業用AMRよりも大幅に高価になる可能性があり、特に小規模なファウンドリや新規参入者にとっては障壁となり、初期の投資収益率計算に影響を与えます。

レガシーシステムとの統合の複雑さ:多くの既存の半導体ファブは、多様なレガシーでしばしば独自の材料ハンドリングシステム(例:オーバーヘッドホイストトランスポート(OHT)システム、または古いコンベヤライン)に依存しています。これらの確立された、そして時には閉鎖されたエコシステムに新しいインテリジェントAMRを統合することは、シームレスな相互運用性のために広範なカスタマイズと相当なエンジニアリング作業を必要とする、重大な技術的課題を提示します。

安全上の懸念と規制遵守:ダイナミックなファブ環境内での人間のオペレーターおよび他の自動化装置とのAMRのシームレスで安全な共存を確保することが最重要です。これには、高度な安全機能、堅牢な衝突回避システム、および進化する業界安全基準(例:SEMI S2/S8)の遵守が必要です。人間とロボットの協働環境でのAMRの認定の複雑さは、特に検出とナビゲーションに使用される産業用センサー市場の文脈で、展開時間とコストを増加させます。

AMR for Semiconductor Marketは、半導体製造の厳格な要求を満たすために競合する、確立された産業オートメーション大手と専門ロボット企業が混在する特徴があります。

最近のイノベーションと戦略的な動きは、AMR for Semiconductor Marketのダイナミックな進化を強調し、強化された機能とより広範な採用を推進しています。

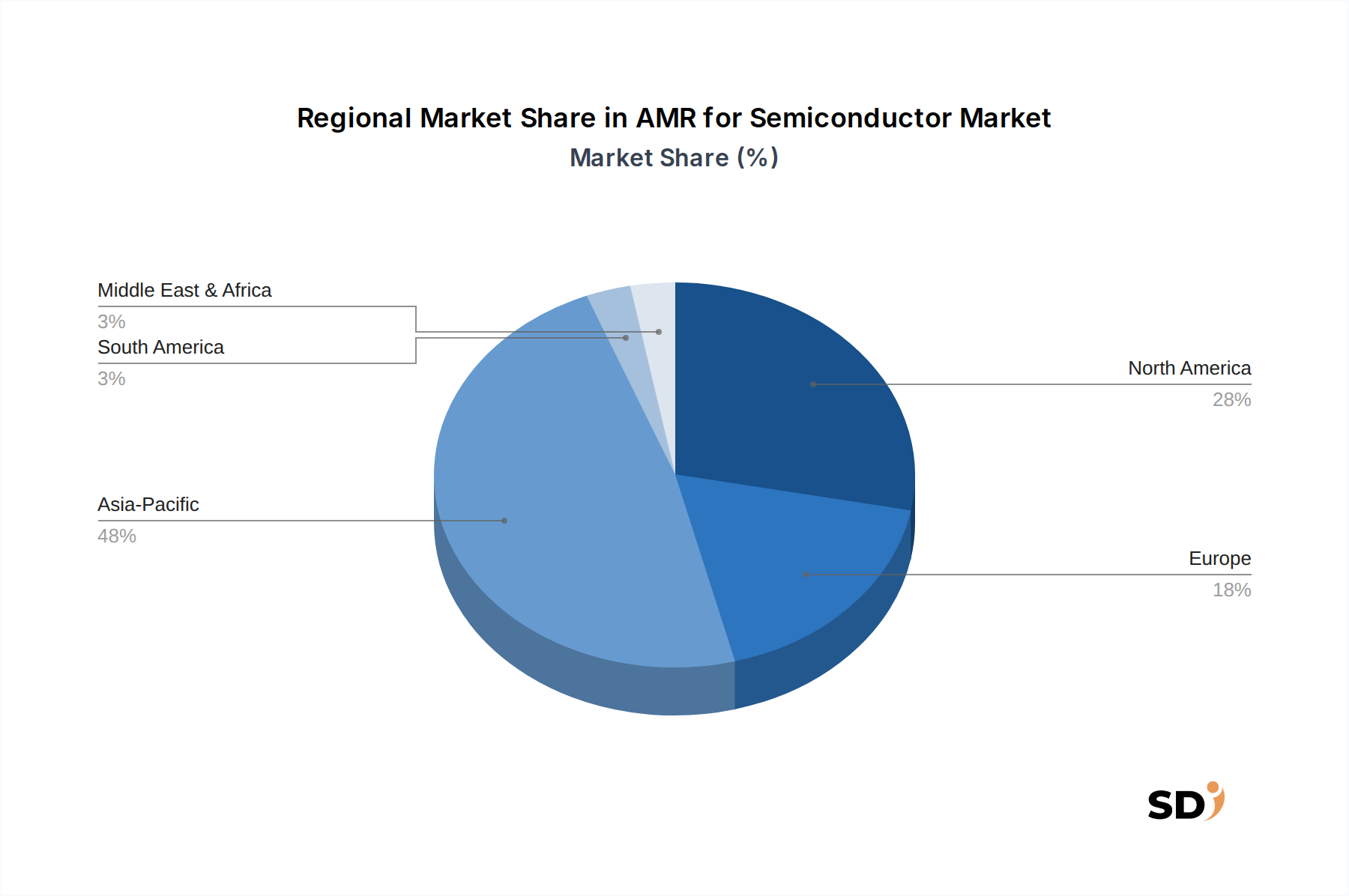

世界のAMR for Semiconductor Marketは、半導体製造の集中度、新規ファブへの投資、および技術採用率に大きく影響される、 distinct な地域ダイナミクスを示しています。この専門ニッチの正確な地域CAGRを把握するには詳細なデータが必要ですが、より広範な半導体および自動化産業の一般的な傾向は明確な見通しを提供します。

アジア太平洋地域は、AMR for Semiconductor Marketで最大の収益シェアを保持し、最も高い成長率を示す可能性が高いと予想されています。この優位性は、台湾、韓国、中国、日本における半導体製造業者の比類なき集中度と、新規ファブ建設および拡張への多額の投資によって推進されています。中国やインドのような国々も急速に国内の半導体能力を構築しており、高度な自動化への需要を促進しています。この地域での主な需要ドライバーは、大量のハイキャパシティ製造と国内チップ生産への戦略的な推進であり、半導体製造装置市場の状況に大きな影響を与えています。

北米は、高度なノード製造とCHIPS Actのようなリショアリングイニシアチブに焦点を当てていることが特徴であり、かなりの市場シェアを占めています。この地域におけるハイテクイノベーションと自動化への重点は、既存および今後のファブでのAMRの採用率を高く維持しており、人件費の上昇を相殺しています。ここでの主な需要ドライバーは、サプライチェーンの依存関係を減らし、技術的リーダーシップを維持することを目的とした、高度な製造能力への戦略的投資です。

欧州は、EU Chips Actのようなイニシアチブと、持続可能で高度に自動化された製造プロセスへの強い注力によって推進される、半導体におけるAMRの成長市場を代表しています。この地域の堅牢なR&Dエコシステムと特殊機器メーカーの存在は、この分野でのイノベーションに貢献しています。欧州での最も強い需要ドライバーは、高付加価値の特殊チップ生産と、重要な技術における地域的な自己充足能力の強化への重点です。

中東・アフリカ(MEA)は、現在収益シェアは小さいものの、大きな成長の可能性を秘めた新興市場です。テクノロジーインフラへの新規投資と経済多様化への取り組みは、将来のファブプロジェクトの基盤を築いています。主な需要ドライバーは、テクノロジー集約型産業へのグリーンフィールド投資と、高度な製造能力を確立するための国家戦略ですが、この成長は比較的少数から生じています。

AMR for Semiconductor Marketにおける価格設定ダイナミクスは、高い専門性、厳格なパフォーマンス要件、および要求の厳しい顧客ベースによって影響を受け、複雑です。このセクターのAMRの平均販売価格(ASP)は、クリーンルーム適合性(ISOクラス1~5)、動きとポジショニングにおける極端な精度、およびデリケートなウェハーまたはFOUPハンドリングのためのカスタムエンドエフェクターの必要性から、一般的な産業用AMRと比較して一般的に高くなります。これらのカスタム要件は、既製のソリューションがまれであることを意味し、高度に設計されたシステムにプレミアム価格をもたらします。

バリューチェーン全体での利益構造は、この専門性を反映しています。ハードウェアメーカーは通常、健全な初期利益を達成しており、これはロボットコンポーネント市場からの特殊コンポーネントの調達量と研究開発投資の強度に応じて変動する可能性があります。しかし、技術が成熟し、競争が激化するにつれて、特にアジアからの新規参入者との競争が激化するにつれて、よりコモディティ化されたAMR機能のASPには、予測可能な下方圧力がかかります。逆に、提供における「ソフトウェア&サービス」サブセグメントは、自律走行搬送ロボットソフトウェア市場のサブスクリプションモデル、長期メンテナンス契約、および定期的なソフトウェアアップデートを通じて、より高く、より頻繁な利益を生み出すことがよくあります。

主要なコストレバーには、高度なナビゲーションセンサー(産業用センサー市場の重要なコンポーネント)の費用、クリーンルーム環境用の特殊材料、高精度アクチュエーター、および進化する半導体製造基準を満たすために必要な大幅な研究開発投資が含まれます。AMRに参入する既存の産業用ロボット市場のプレーヤーと専門AMRスタートアップの両方からの競争の激しさは、着実に増加しています。これは価格決定力に圧力をかけ、メーカーは優れたパフォーマンス、信頼性、およびAI駆動の予測メンテナンスや強化された共同安全機能のような高度な機能を通じて革新し、差別化することを余儀なくされています。半導体メーカーは、パフォーマンスを最優先する一方で、所有総コスト(TCO)にもますます焦点を当てており、歩留まりの向上と運用効率を通じて明確なROIを提供するソリューションを必要としています。これは、価格設定戦略にさらに影響を与えています。

AMR for Semiconductor Marketにおける顧客セグメンテーションは、主に半導体バリューチェーン内のさまざまな運用エンティティによって定義され、それぞれが独自の購入基準と行動パターンを持っています。

エンドユーザーセグメント:

購入基準:

顧客の購入行動は、技術的パフォーマンスと運用信頼性によって支配されています。主要な基準には以下が含まれます。

調達チャネルとシフト:

調達は主にAMRメーカーから直接、または半導体ファブ自動化の深い専門知識を持つ非常に専門的なシステムインテグレーターを通じて行われます。急速に変化する生産需要とテクノロジーノードに適応するために、モジュラーでスケーラブルで簡単に再構成可能なAMRへのシフトが見られます。さらに、高度なデータ分析とAI駆動の予測メンテナンスを提供するソリューションへの関心が高まっており、これは倉庫自動化市場で見られる広範なトレンドに寄与していますが、半導体製造のユニークな精度に合わせて調整されています。

日本のAMR for Semiconductor市場は、世界的な需要の拡大と国内における半導体産業の戦略的強化という二重の要因によって牽引されており、その規模は数千億円規模と推定されています。日本経済の成熟度と、高品質・高付加価値製品への志向は、AMRのような高度自動化技術の導入を後押しする背景となっています。特に、労働力不足と高齢化は、製造業における自動化へのニーズを一層高めています。国内では、安川電機、ABB、KUKAなどのグローバル企業が日本法人を通じて、あるいはYaskawa Electric Corporationのような日本企業が、最先端のロボット技術とソリューションを提供しています。これらの企業は、長年にわたる産業分野での経験を活かし、日本の厳格な品質基準とクリーンルーム要件に対応した製品を開発・提供しています。国内の関連規制としては、製造業全般に適用される労働安全衛生法、および半導体製造に特有のクリーンルーム規格(JIS Z 8122など)が挙げられます。これらの規格への準拠が、AMRの導入において重要な要素となります。流通チャネルとしては、大手ロボットメーカーの直販に加え、産業用ロボットのシステムインテグレーターや、半導体製造装置メーカーとの連携が一般的です。消費者の行動パターンとしては、初期投資の高さよりも、長期的な生産性向上、品質安定、および総所有コスト(TCO)の低減を重視する傾向があります。日本の半導体メーカーは、導入の容易さ、既存システムとの連携、そして長期的なメンテナンスサポートを重視し、技術的な信頼性と安全性が最優先されます。円建ての市場規模としては、2025年には約2,250億円、2034年には約7,915億円に達すると予測され、年平均成長率15%という高い成長が見込まれます。この成長は、国内での半導体製造能力の強化や、リショアリングの動きとも連動しており、今後も堅調に推移すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

半導体製造施設向けのAMRの製造は、高度なセンサー、高精度ロボット部品、および特殊な電子制御システムへの安定したアクセスに依存しています。地政学的変動やマイクロチップの原材料の入手可能性は、生産コストとリードタイムに影響を与える可能性があり、最近のグローバルサプライチェーンの混乱で見られた通りです。

特殊ロボットの高額な研究開発費、半導体クリーンルームの厳格な安全基準、既存のファブ自動化システムとのシームレスな統合の必要性が、参入障壁の主な要因となっています。ABBやKUKA AGのような既存のプレイヤーは、専門知識と独自のソフトウェアを活用して競争上の優位性を維持しています。

特定の最近の契約の詳細は不明ですが、市場ではナビゲーション機能の強化、AI駆動のピッキング、協働ロボットソリューションに焦点を当てた製品開発が継続的に行われています。Körber AGやYaskawa Electric Corporationのような企業は、進化する半導体製造の需要に応えるためにAMRプラットフォームを常に更新しています。

パンデミックは、労働力不足を軽減し、運用上の回復力を向上させるために、半導体ファブでの自動化導入を加速させました。長期的な構造的シフトには、完全自律型システムへの投資の増加や、サプライチェーンの安定性向上のための高度なロボットへの依存度の高まりが含まれており、これは15%のCAGR予測に貢献しています。

アジア太平洋地域は、半導体製造施設の集中度が高く、工場自動化への急速な投資があるため、半導体向けAMR市場を支配すると予想されており、市場シェアの約48%を占める見込みです。中国、日本、韓国などの国々が、この地域的なリーダーシップの主要な推進力となっています。

半導体に対する需要の増加、ファブにおける運用効率と精度の向上、インダストリー4.0技術の採用の増加が、主な成長ドライバーです。この市場は、これらの専門的な環境内での輸送や在庫管理などの用途によって推進されています。