1. パンデミック後のカーチューニング市場の回復状況と、どのような変化が見られますか?

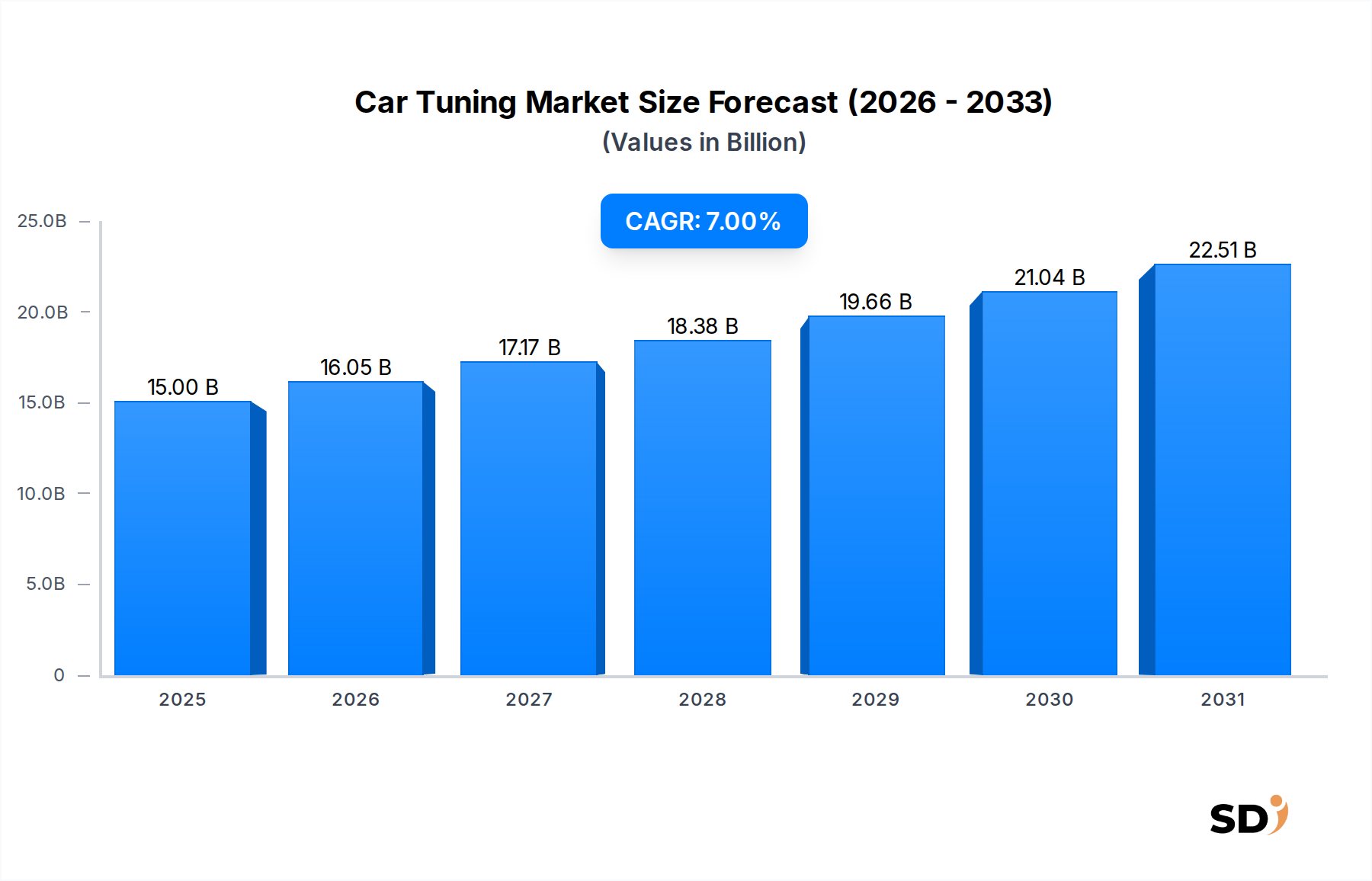

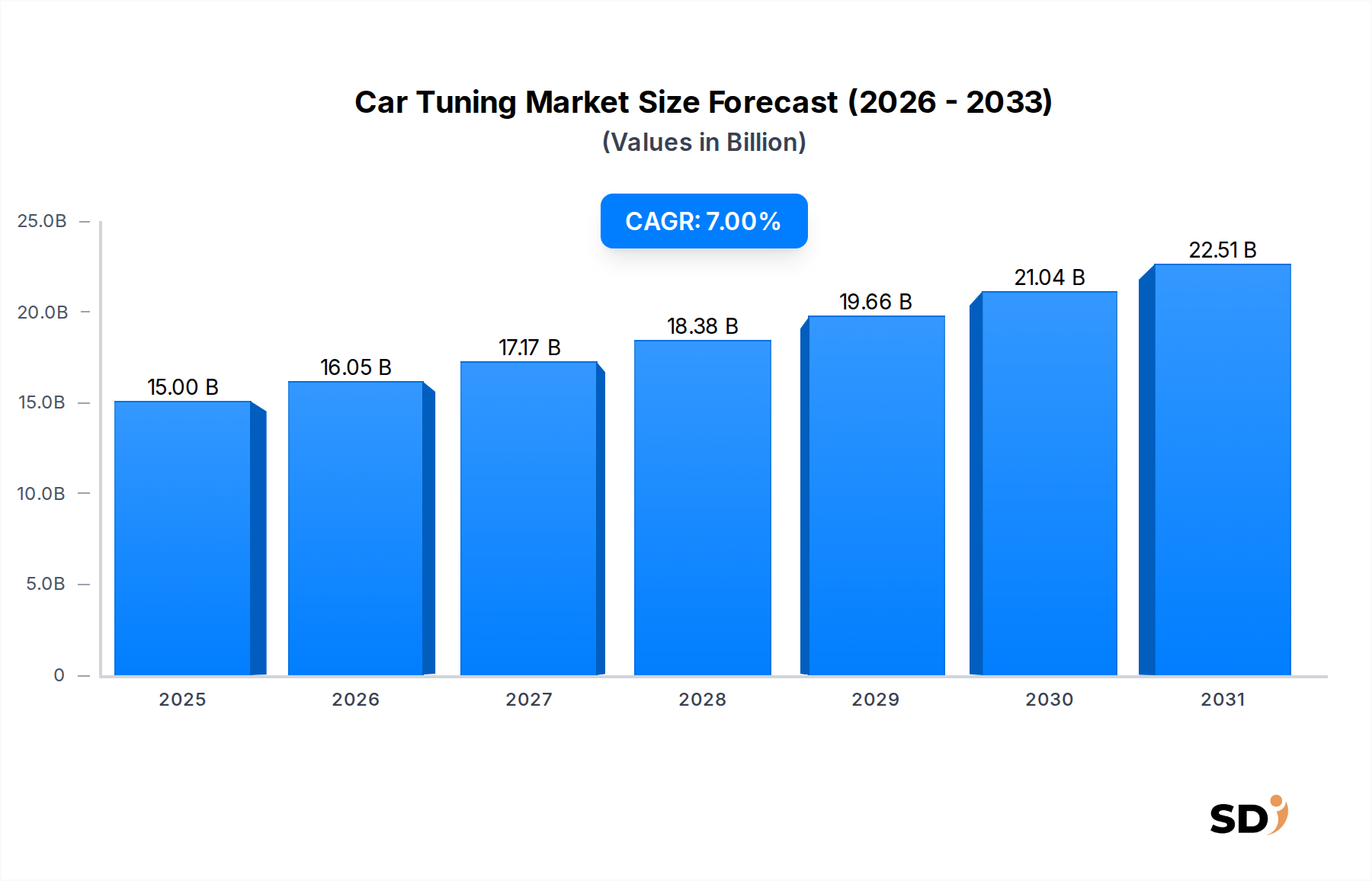

カーチューニング市場は力強い回復を見せており、2034年まで年率7%のCAGRで成長すると予測されています。長期的な構造的変化としては、ECUチューニングと診断におけるデジタル化の増加が挙げられます。これは、従来の機械的改造を超えた、パフォーマンスと効率の両方に焦点を当てた車両強化への継続的な需要を示唆しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

世界の自動車チューニング市場は、2025年に150億米ドルの評価額に達し、大幅な拡大が見込まれています。2025年から2034年までの年平均成長率(CAGR)は7%と堅調に推移すると予測されており、同期間の終わりには市場規模が推定275億7,000万米ドルに達すると見られています。この成長は主に、車両のパーソナライゼーションへの欲求の高まり、自動車技術の進歩、そして世界的な自動車愛好家文化の拡大といった要因の収束によって牽引されています。消費者は車両の美観、性能、燃費を向上させることをますます求めており、これが様々なチューニングセグメントにおける需要を押し上げています。

特にECU(エンジンコントロールユニット)のリマッピングや高度な診断ツールにおける技術革新は、重要な需要ドライバーとなっています。これらの進歩により、高度なチューニングがよりアクセスしやすく、安全になり、より幅広いユーザー層を引きつけています。パフォーマンスパーツの購入やチューニングサービスの利用のためのデジタルプラットフォームの台頭は、市場浸透をさらに加速させています。新興国における可処分所得の増加や、世界的な自動車改造文化の現象といったマクロ経済の追い風は、市場成長の肥沃な土壌を提供しています。アマチュアおよびプロのレースイベントへの参加増加も、専門的なパフォーマンス強化への需要に貢献しており、モータースポーツ市場の成長と直接結びついています。しかし、市場は厳格な排出ガス規制や潜在的な保証の失効といった制約に直面しており、コンプライアンスに準拠したチューニングソリューションにおけるイノベーションを必要としています。

市場の将来展望は依然として前向きであり、電動化や持続可能なチューニングオプションへの顕著なシフトが見られます。従来の内燃機関(ICE)チューニングが引き続き支配的である一方、電気自動車(EV)のパフォーマンス強化への関心が高まっており、将来の多様化を示唆しています。「自動車アフターマーケット」は、チューニングコンポーネントおよびサービスの流通において重要な役割を果たし、DIY愛好家とプロフェッショナルワークショップの両方をサポートしています。コンポーネントメーカー、ソフトウェア開発者、チューニングハウス間の戦略的協力関係がより一般的になっており、パフォーマンスと規制遵守の両方に対応する統合ソリューションの開発を目指しています。地域別動向では、アジア太平洋地域が最も急成長する市場として浮上しており、一方、北米とヨーロッパは、確立された自動車文化と高い消費者支出により、依然として significant な収益シェアを維持しています。技術進化と顧客中心のソリューションへの持続的な重点は、2034年まで市場の上昇軌道を維持する上で極めて重要となるでしょう。

自動車チューニング市場の多面的な景観の中で、エンジンチューニングは収益シェアで最も支配的なセグメントとして際立っており、車両パフォーマンス強化の基本的な柱となっています。このセグメントは、エンジンの出力、効率、応答性を最適化することを目的とした幅広い改造を含みます。主要なサブセグメントには、ECUチューニングまたはチップチューニングがあり、エンジンのオンボードコンピューターソフトウェアを再調整して、燃料供給、点火タイミング、ブースト圧などのパラメータを調整します。このデジタル側面により、エンジンチューニング市場は、正確な再調整に必要な洗練されたツールやアルゴリズムを開発する、より広範な自動車ソフトウェア市場の進歩に高度に反応します。

エンジンチューニングの優位性は、車両のドライビングダイナミクスへの直接的かつ実感できる影響に根ざしています。消費者は主に、改善された馬力、トルク、加速を求めており、これらはすべてエンジン改造によって直接影響を受けます。このパフォーマンス強化へのコアな欲求は、エンジンの出力を向上させるターボチャージャーやスーパーチャージャー、燃焼を最適化する高性能エアインテークシステムなどのコンポーネントへの significant な投資を支えています。例えば、ターボチャージャー市場は、強制吸気システムが大幅なパワーアップの一般的なアップグレードであるため、エンジンチューニングの需要から直接利益を得ています。さらに、自動車排気システム市場との相互作用は、エンジンアップグレードを補完し、パフォーマンスを最大化するために効率的な排気フローが不可欠であるため、極めて重要です。

HKS株式会社、COBB Tuning、RaceChip GmbH & Co. KGなどの市場プレーヤーは、このセグメントのリーダーであり、高度なECUフラッシュ、スタンドアロンECU、モジュラーチューニングソリューションで継続的に革新しています。これらの企業は、エンジンの信頼性を維持しながら、より大きなパフォーマンスを引き出すことができる独自のソフトウェアとハードウェアを開発するために研究開発に多額の投資をしています。このセグメントのシェアは、最適化すべきパラメータがさらに増えた現代のエンジンの技術的洗練度の向上と、プロフェッショナルなエンジンキャリブレーションの利点に対する消費者の意識の高まりの両方によって牽引され、一貫して成長しています。さらに、多くのチップチューニングモジュールの簡単な取り付けは、広範な機械的作業なしに significant なパフォーマンスブーストを提供し、そのアピールを広げています。

エンジンチューニング市場は、他のコンポーネントセグメントにも大きく影響します。例えば、エンジンの出力向上は、安全性とハンドリングのためにブレーキコンポーネントとサスペンションコンポーネントの対応するアップグレードを必要とします。したがって、エンジンチューニングの戦略的重要性は、単なるパワー数値を超えて、他の多くのパフォーマンス改造の範囲と性質を決定します。最も具体的で求められているメリットを提供する上でのその中心的な役割は、自動車チューニング市場全体の成長軌道に対する継続的な優位性と極めて重要な影響を保証します。

自動車チューニング市場は、規制上の制約と強力な技術的ドライバーの動的な相互作用によって特徴づけられています。成長に影響を与える最も significant な制約の1つは、世界的に排出ガス規制の厳格化です。政府は、欧州のEuro 7や北米の進化するEPA基準など、より厳しい環境政策を実施しており、これは車両の排出ガス制御システムへの改造に直接制限を課しています。「自動車排気システム市場」のコンポーネントにとって、触媒コンバーターと粒子フィルターがコンプライアンスに不可欠であるため、これは課題となっています。チューニングハウスは現在、「排出ガス規制準拠」または「トラック専用」ソリューションを開発するために研究開発に多額の投資をする必要があり、多くの場合、製品コストと複雑さを増す認証が必要です。この規制上の圧力は、合法性と潜在的な罰金に関心のある一部の消費者層を思いとどまらせる可能性があります。

もう1つの注目すべき制約は、「メーカー保証の失効」や「保険への悪影響」の可能性です。ほとんどの自動車メーカーは、工場仕様外の改造は保証を無効にする可能性があると明記しており、新しい車両の所有者にとって significant な障壁となっています。さらに、保険会社はチューニングされた車両をより高いリスクと見なす可能性があり、保険料の増加または補償の拒否につながり、これはパフォーマンスアップグレードへの投資意欲に直接影響します。この金銭的リスクは、単一の指標で容易に定量化することはできませんが、特に個人所有者にとって、購買決定に significant に影響します。

逆に、市場を前進させるいくつかの技術的ドライバーがあります。「エンジンコントロールユニット(ECU)技術とチューニングソフトウェアの進歩」が最も重要です。現代の車両は基本的に車輪のついたコンピューターであり、洗練されたソフトウェアツールにより、チューナーはエンジンのパラメータを正確に再調整し、安全に significant なパフォーマンス向上を実現できます。高度なフラッシュツール、ダイナモメーター、データロギングソフトウェアの開発は、多くの場合、自動車ソフトウェア市場内で開発されており、高度にカスタマイズされた検証可能なチューニングをアクセス可能にしました。例えば、特定の燃料タイプや高度に合わせて燃料マップとブースト圧を微調整できる能力は、この精度を示しています。

「強制吸気システムにおけるイノベーションの増加」、特に「ターボチャージャー市場」におけるイノベーションも、もう1つの重要なドライバーです。ターボチャージャーの効率、ラグの低減、耐久性の向上は、信頼性を損なうことなく significant なパワーアップを可能にします。ハイブリッドターボチャージャーや電子制御ウェイストゲートは、この技術がどのように進化しているかの例です。さらに、「サスペンションシステム市場」における高度な素材(軽量合金やアダプティブダンパー技術など)への需要の増加は、車両ダイナミクスの限界を押し広げ、優れたハンドリングと乗り心地を提供しています。これらのイノベーションは、パフォーマンスを向上させるだけでなく、チューニング製品の全体的な洗練度と魅力を高め、自動車チューニング市場における持続的な消費者関心を促進します。

自動車チューニング市場の競争環境は、確立されたレガシーブランド、専門的なパフォーマンスハウス、テクノロジー主導のスタートアップの混合によって特徴づけられる、断片的でありながらダイナミックなものです。リストされた企業に特定のURLがないため、プレーンテキストでの表示が必要です。

自動車チューニング市場は、技術的進歩と進化する消費者の需要によって推進される継続的なイノベーションと戦略的シフトを経験しています。これらの最近のマイルストーンは、市場プレーヤーの主要な焦点領域を強調しています。

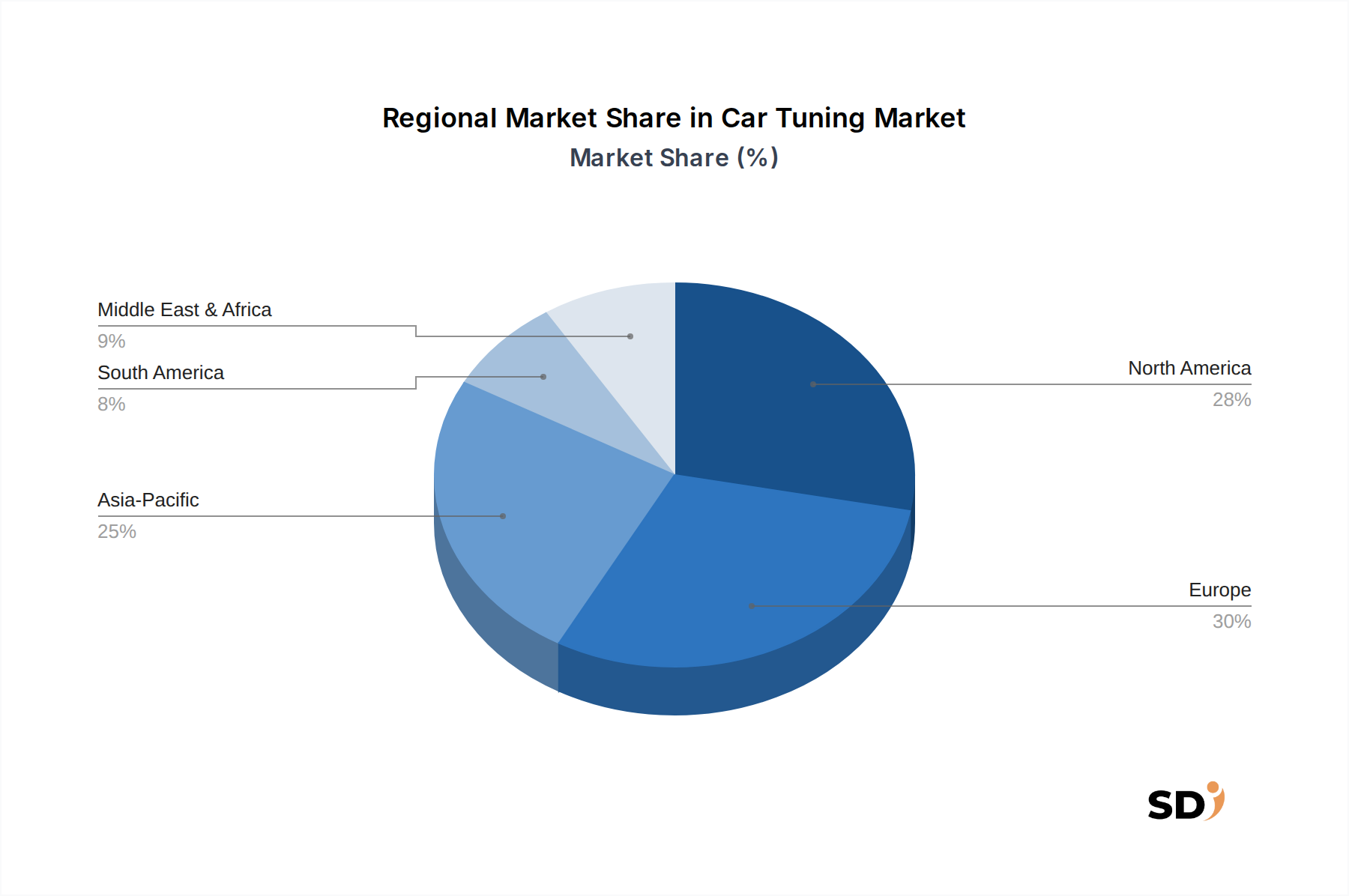

自動車チューニング市場は、主要な地理的地域における消費者の嗜好、規制フレームワーク、経済状況によって影響を受ける、明確な地域別動向を示しています。市場はグローバルですが、成長率、市場成熟度、支配的な需要ドライバーには significant な違いがあります。

北米は、自動車チューニング市場で最大の収益シェアを占めています。確立された自動車愛好家文化、高い可処分所得、広範な「自動車アフターマーケット」インフラストラクチャに支えられ、この地域ではパフォーマンスおよび美的改造に対する一貫した需要があります。ここでの市場は比較的成熟しており、約6.5%の安定したCAGRを経験しています。主要な需要ドライバーには、強力なDIYチューニングコミュニティ、マッスルカーやトラックの人気、そして特にドラッグレースやオフロードセクターにおける堅調なレースシーンが含まれます。カリフォルニア州やテキサス州のような州は、特定の地域での厳格な排出ガス規制にもかかわらず、特に重要です。

ヨーロッパは2番目に大きな市場シェアを占めており、特にドイツ、英国、イタリアでは、強力な高級車およびスポーツカーセグメントが特徴です。この地域は多くの主要チューニングハウスの本拠地であり、パフォーマンスアップグレードへの需要に直接反映される豊かなモータースポーツの伝統から恩恵を受けています。世界で最も厳格な排出ガス基準の一部に直面していますが、コンプライアンスに準拠したチューニングソリューションにおけるイノベーションにより、継続的な成長が可能になっています。ヨーロッパは、強力なプレミアム車両セグメントとドライビングダイナミクスに高い消費者価値を置くことから、北米平均をわずかに上回る約6.8%のCAGRで成長すると予測されています。「モータースポーツ市場」は特に活気があり、高度な「パフォーマンスチューニング市場」のトレンドに影響を与えています。

アジア太平洋地域は、自動車チューニング市場で最も急速に成長している地域として特定されており、約8.5%のCAGRを示すと予測されています。この急速な拡大は、主に可処分所得の増加、急速な都市化、そして中国、インド、ASEAN諸国などの国々における車両のパーソナライゼーションと自動車文化への強い関心を持つ、活気のある若年層人口に起因しています。日本と韓国も、確立されたパフォーマンス文化と、特に「ターボチャージャー市場」で見られるようなコンポーネントにおける強力な製造能力により、significant に貢献しています。手頃な価格でありながら高品質なチューニングパーツの入手可能性の向上と、プロフェッショナルチューニングワークショップの拡大が、ここでの主要な需要ドライバーです。

中東・アフリカ(MEA)は、特に裕福な湾岸協力会議(GCC)諸国において、ニッチではあるが急速に成長している市場です。高い一人当たり所得、高級車およびパフォーマンスカーへの嗜好、そして強力なカーショー文化が、ハイエンドチューニングおよびオーダーメイド改造への significant な需要を牽引しています。絶対額では小さいながらも、MEA地域は、ユニークでパワフルな車両への情熱に支えられ、約7.5%の健全なCAGRを経験しています。一部の地域では厳格な規制執行が課題となる可能性がありますが、オーダーメイドで限定的なチューニングへの需要は依然として強く、しばしばヨーロッパおよび北米の専門家から直接輸入されています。

自動車チューニング市場は、それぞれ独自の動機、購入基準、調達チャネルを持つ多様なエンドユーザーに対応しています。これらのセグメントを理解することは、市場参加者にとって重要です。

個人所有者は最大のセグメントを構成し、主にパーソナライゼーション、パフォーマンス向上、美観の改善、または燃費向上への欲求によって牽引されています。このセグメント内では、高性能エンジンチューニング、サスペンションアップグレード、または美的改造に significant な投資をする意欲のある愛好家は、トップティアブランドに対して中程度の価格感応度を示し、ブランドの評判、実証済みのパフォーマンス向上、および製品の信頼性を優先します。彼らの調達チャネルには、専門的なオンライン小売業者、プロフェッショナルチューニングワークショップ、そして調査や推奨事項のための愛好家フォーラムが含まれることがよくあります。よりカジュアルな所有者で、燃費向上のためのチップチューニングモジュールのようなマイナーな改善を求める人々は、価格感応度が非常に高く、一般的なeコマースプラットフォームまたは地元の自動車部品店を通じて購入される簡単な取り付けソリューションを好みます。最近のサイクルにおける顕著なシフトは、購入前の製品検証のために、オンラインレビューやソーシャルメディアインフルエンサーへの依存度が増加していることです。

商用ユーザー、例えばフリートオペレーターや特殊車両ビジネスは、主に燃料効率と運用コストの最適化のために、エコノミーターニング(例:トラックのディーゼルチューニング)に焦点を当てています。彼らの購入基準は、実証可能な投資収益率、信頼性、および車両のダウンタイムの最小化を中心に展開します。価格感応度は非常に高く、調達は通常、専門的なチューニングプロバイダーとの大量購入または長期サービス契約を含みます。彼らは、車両の保証や規制遵守を損なわないソリューションを優先し、しばしば広範なテストと認証を必要とします。

プロフェッショナルワークショップおよびサービスセンターは、エンドユーザー(独自のプロジェクトまたは社内R&D用)と主要な流通/サービスチャネルの両方として機能します。「エンジンチューニング市場」のパーツから高度な診断ツールまで、幅広いチューニングコンポーネントを卸売業者またはメーカーから直接購入します。彼らの購買決定は、製品の品質、技術サポート、幅広い車両との互換性、および収益率に基づいています。ワークショップは重要な仲介者であり、複雑なチューニングソリューションを個人所有者にとってアクセス可能なサービスに変換します。ワークショップは、従来のICEチューニングを超えて、ハイブリッドおよび電気自動車のパフォーマンス最適化のサービスを含めるように、提供を多様化しているという傾向が観察されています。

全体的な購買行動は、ますますデジタルアクセス可能性の影響を受けており、購入に先立って広範なオンライン調査が行われています。価格は、特にコモディティ化されたアイテムにとって要因であり続けていますが、付加価値、ブランドの信頼性、およびチューニングプロバイダーまたは製品の評判は、特に「パフォーマンスチューニング市場」に影響を与える複雑な改造にとって、ますます重要になっています。

世界の自動車チューニング市場は本質的に国際的であり、パフォーマンスパーツ、チューニングソフトウェア、特殊コンポーネントの国境を越えた取引が significant です。主要な貿易回廊は、製造ハブと高需要の消費地域との間に存在します。日本、ドイツ、米国は主要な輸出国であり、HKS株式会社(日本)、Brabus GmbH(ドイツ)、COBB Tuning(米国)などの企業が世界中に専門的なエンジンコンポーネント、ターボチャージャー、ECUチューニングソリューションを供給しています。主要な輸入地域には、愛好家ベースが大きい北米、高級車およびスポーツカーの改良があるヨーロッパ、そして可処分所得の増加に牽引される、急速に拡大するアジア太平洋市場(特に中国と東南アジア)が含まれます。

主要な貿易回廊には、アジア(日本、台湾、中国)からヨーロッパおよび北米へのパフォーマンス「エンジンチューニング市場」パーツの輸送、および中東とアジアへの高品質なドイツ製チューニングコンポーネントの輸送が含まれます。「自動車ソフトウェア市場」ソリューションのフローは、しばしばデジタルであり、物理的な境界を超えますが、ライセンス契約と知的財産保護の対象となります。例えば、日本またはドイツで製造された専門的な「ターボチャージャー市場」ユニットは、大幅なパワーアップの需要を満たすために世界中に輸出されています。

関税および非関税障壁は、自動車チューニング市場における国境を越えた数量と価格設定に significant に影響します。米国と中国の貿易緊張など、最近の貿易政策の影響により、特定の自動車部品に対する関税が増加しており、これは輸入業者のコスト、ひいては最終消費者のコストの増加に直接つながります。例えば、鋼鉄およびアルミニウム製品に対する関税は、「自動車排気システム市場」または「サスペンションシステム市場」コンポーネントのコストを増加させる可能性があります。同様に、Brexitは、英国とEUの間で取引されるチューニングパーツに新しい関税と管理上のハードルをもたらし、ヨーロッパ全体の価格設定とサプライチェーンの効率に影響を与えました。

非関税障壁、例えば異なる型式認証要件と排出ガス基準(米国カリフォルニア州大気資源局(CARB)規制対ヨーロッパのEuro 6/7基準など)は、 substantial な課題を提示します。メーカーは、しばしば地域固有のバージョンのチューニング製品を製造してコンプライアンスを遵守する必要があり、研究開発および製造コストが増加します。「パフォーマンスチューニング市場」の全体的な成長の可能性を制限する、特定のパフォーマンス製品の特定の市場での入手可能性を制限する可能性があります。これらの障壁により、一部の国際企業は、貿易政策の影響を軽減し、市場アクセスを確保するために、ローカライズされた生産または流通拠点を設立するようになり、自動車チューニング市場のグローバルサプライチェーンに影響を与えています。

日本の自動車チューニング市場は、成熟した自動車産業、高度な技術力、そして熱心な愛好家コミュニティに支えられており、独特のダイナミクスを持っています。市場規模は、グローバル市場全体の一部ではありますが、高品質な製品と専門的なサービスへの強い需要により、堅調な成長を続けています。特に、日本市場は、その高い技術水準と安全性への意識から、欧米とは異なる進化を遂げてきました。国内に拠点を置くHKS株式会社やGReddy(Trust Co., Ltd.)などの企業は、長年にわたり高性能エンジンコンポーネント、ターボチャージャー、排気システムなどを製造・供給しており、国内外で高い評価を得ています。これらの企業は、日本国内の自動車文化に深く根ざしており、モータースポーツへの参画や、一般ユーザー向けの革新的な製品開発を通じて、市場の活性化に貢献しています。

日本における自動車チューニングに関連する規制や基準は、安全性を最優先に考慮されています。一般消費者が利用するパーツやサービスについては、道路運送車両法に基づき、車検制度に適合する範囲での改造が求められます。特に、排気ガス規制や騒音規制は厳しく、これらに適合しない部品の装着は違法となります。そのため、多くのチューニングパーツメーカーは、これらの国内基準をクリアするための技術開発に注力しています。また、一部の電化製品や安全に関わる部品には、電気用品安全法(PSEマーク)などの認証が必要となる場合もあります。これらの規制は、市場における製品の品質と安全性を保証する上で重要な役割を果たしています。

日本の流通チャネルは、伝統的な自動車部品専門店、ディーラー、そして近年ではオンラインストアが中心となっています。DIY愛好家は、オンラインフォーラムやSNSで情報を収集し、専門性の高いパーツは、特定のメーカーやチューニングショップを通じて購入することが一般的です。消費者の行動パターンとしては、品質、信頼性、そしてブランドの評判を重視する傾向が強いです。単に価格だけでなく、製品の技術的な内容や、安全性・環境への配慮も購入決定に影響を与えます。また、日本市場では、車両の長期的な価値を維持しながら、ドライビングプレジャーを高めるための、洗練された、そして控えめなパフォーマンス向上を求める傾向も見られます。このため、過度な改造よりも、純正部品との調和を重視したアップグレードが好まれる傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査はこのレポートの基盤を形成し、総調査努力の70~80%を占めます。この広範な段階には、グローバルなカーチューニングバリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれます。当社のインタビューは、直接的な市場インサイトを収集し、二次調査の結果を検証し、新たなトレンドや課題を特定するように構造化されています。一次調査方法論には以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発責任者/研究開発ディレクター | 30% |

| アフターマーケット営業・マーケティングディレクター | 25% |

| 購買マネージャー/カテゴリーマネージャー | 20% |

| マスターチューナー/リードテクニシャン/ワークショップオーナー | 25% |

| Company Type | Representation (%) |

|---|---|

| パフォーマンスパーツメーカー | 30% |

| エンジン管理およびECUソフトウェア開発者 | 25% |

| 自動車アフターマーケットの販売業者およびオンライン小売業者 | 25% |

| 独立系およびフランチャイズのチューニングワークショップ/インストーラー | 20% |

二次調査は当社の一次調査結果を補完し、全体的な調査の20~30%を構成します。この段階では、信頼できる情報源からの公開データとレポートを厳密にレビューし、市場の堅牢な基盤理解を確立します。当社のアプローチには以下が含まれます。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論を厳密なデータ三角測量と統合する多角的なアプローチを採用し、精度と信頼性を確保します。市場規模と予測には以下が含まれます。

データ整合性へのコミットメントは最優先事項です。このレポートで提示されるすべての市場数値について、85~90%の推定データ精度を保証します。当社の品質保証プロセスには以下が含まれます。

カーチューニング市場は力強い回復を見せており、2034年まで年率7%のCAGRで成長すると予測されています。長期的な構造的変化としては、ECUチューニングと診断におけるデジタル化の増加が挙げられます。これは、従来の機械的改造を超えた、パフォーマンスと効率の両方に焦点を当てた車両強化への継続的な需要を示唆しています。

障壁としては、高度なエンジンおよびパフォーマンスチューニングにおける高い研究開発コストと専門知識の必要性が挙げられます。ABT SportslineやBrabus GmbHのような既存企業は、強力なブランドエクイティと検証済みのパフォーマンスメトリクスを活用して競争優位性を維持しています。また、地域ごとの排出ガス規制の進化への対応も、参入における大きな課題となっています。

パフォーマンス向上やエコチューニングを求める個人オーナーが、かなりのエンドユーザー層を占めています。モータースポーツ&レーシング用途は、ターボチャージャーやカスタムエキゾーストシステムのような特殊なコンポーネントへの需要を牽引しています。プロフェッショナルワークショップは、乗用車やSUVを含む様々な車両タイプに対して、複雑な設置やECUチューニングを管理する重要な下流パートナーとして機能しています。

高度なECUチューニングとチップチューニング技術は、ソフトウェア最適化を通じて大幅なパフォーマンス向上を可能にし、非常に破壊的です。直接的な代替にはなりませんが、電気自動車の台頭は、現在主に内燃機関に焦点を当てている市場にとって長期的な変化をもたらしています。持続可能な燃料効率チューニングにおけるイノベーションも、初期段階の破壊的トレンドとして存在します。

カーチューニング市場の価格設定はセグメント化されており、複雑なエンジンおよびパフォーマンスチューニングはより高い価格帯となります。ターボチャージャーや高性能ブレーキコンポーネントのような特殊なコンポーネントは、全体的なコスト構造に大きく貢献します。プレミアムブランドは、独自の技術とブランド認知度により高い利益率を維持していますが、ローカルな競争は標準的なサービスにおける地域ごとの価格設定に影響を与えます。

具体的な資金調達ラウンドは入力データには詳細に記載されていませんが、市場の予測される7%のCAGRは、継続的な投資関心を示唆しています。高度なECUチューニング、デジタル診断ツール、またはニッチなパフォーマンスセグメントを専門とする企業は、資本を引き付けるでしょう。HKS Co., Ltd.やHP Tunersのような、研究開発に焦点を当てた主要プレーヤーは、イノベーションと市場拡大のための戦略的投資から恩恵を受ける立場にあります。