1. カメラ修理サービスの成長を牽引する要因は何ですか?

カメラ修理サービス市場の主な成長ドライバーは、先進的なカメラシステム(一眼レフ、ミラーレス)の採用増加と、写真愛好家の増加です。交換よりも修理の方が費用対効果が高いこと、特にプロ用機器の場合、8.3%のCAGRが予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

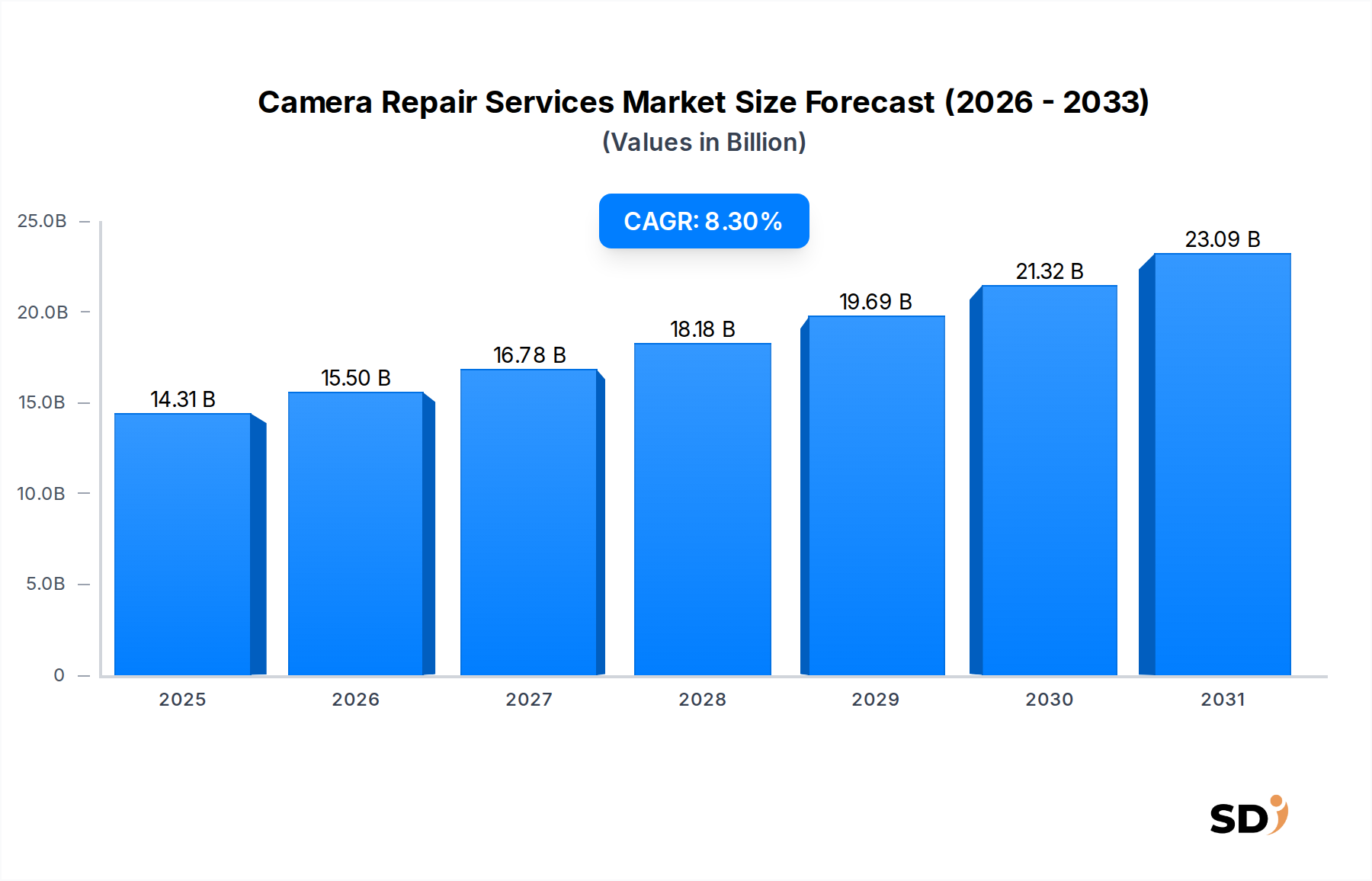

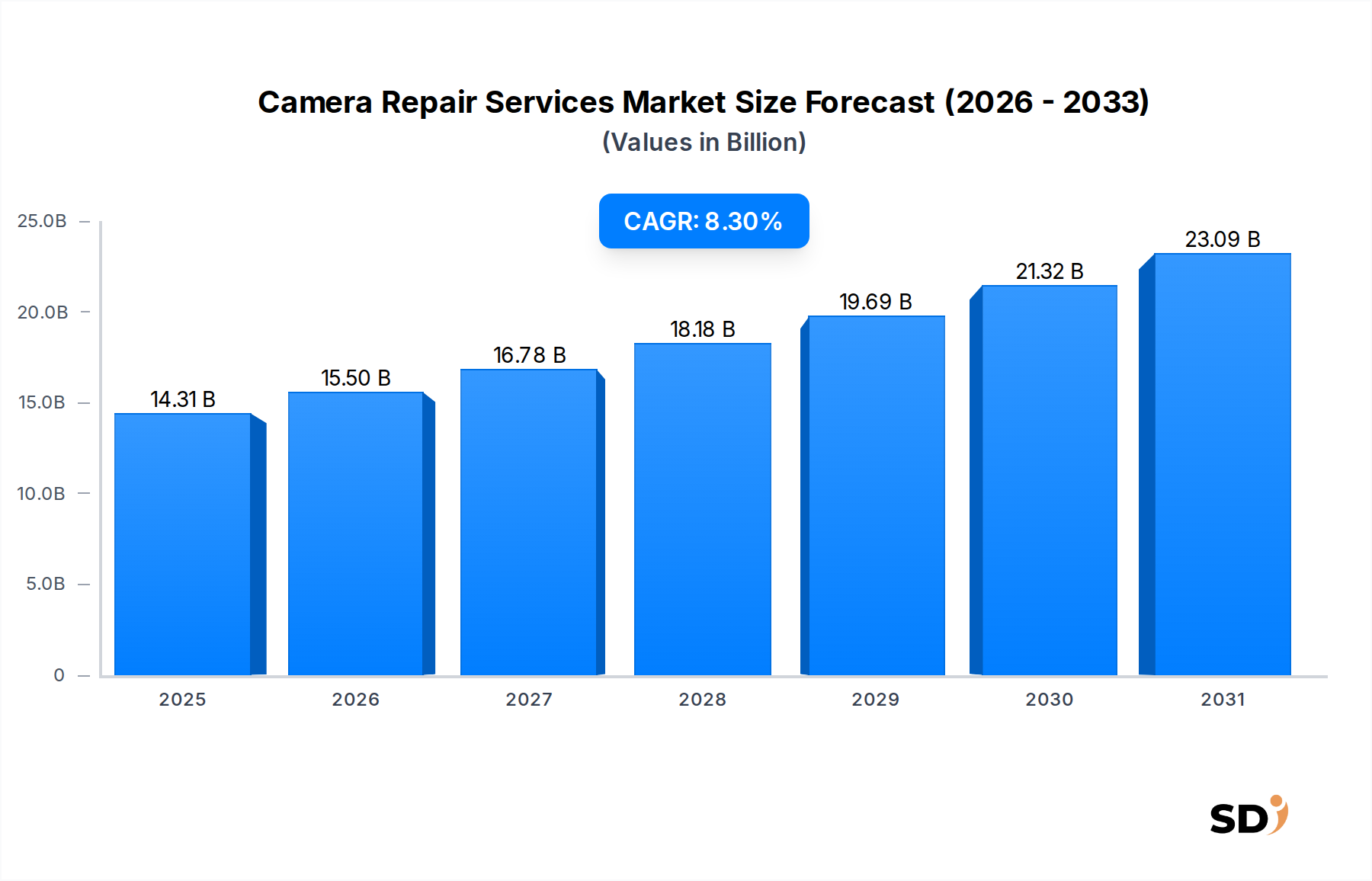

カメラ修理サービス市場は、2025年に約143.1億米ドル(約2兆1,465億円)と評価され、2025年から2034年まで8.3%の複合年間成長率(CAGR)で拡大すると予測されています。この堅調な成長軌道は、技術進歩、消費者の行動変化、そして持続可能性への関心の高まりが組み合わさることで、2034年までに市場評価額を約294億米ドル(約4兆4,100億円)に引き上げると見られています。主な需要ドライバーは、特にデジタルカメラ市場および先進ミラーレスカメラ市場セグメントにおける新品高級カメラ機器のコスト上昇です。プロフェッショナルおよびプロシューマーグレードのカメラとレンズは多額の投資を代表するため、消費者とプロフェッショナルは頻繁な買い替えよりも、機器の寿命を延ばすために修理サービスを選択する傾向が強まっています。このトレンドは、電子廃棄物を削減するためのより広範な持続可能性イニシアチブと、修理の取り組みが一致する環境影響への意識の高まりによってさらに後押しされています。

カメラ修理サービス市場を支えるマクロ経済の追い風としては、アマチュアおよびプロフェッショナル写真市場の愛好家の世界的な増加に加えて、最新の撮影機器の複雑な技術的側面が挙げられます。アクションカメラ市場の特殊製品を含む先進的なデジタルカメラは、洗練された光学系、高度に集積された回路、そして繊細な機械部品を備えており、修理には特殊な工具と専門知識が必要です。eコマースプラットフォームの台頭も、リモート宅配修理サービスモデルの拡大を促進し、多様な地理的地域にいる消費者が専門的な修理施設にアクセスできるようになりました。さらに、新品カメラモデルの限られた入手可能性や、非常に需要の高い機器の長期リードタイムは、信頼性の高い修理サービスの価値を強化しています。カメラ技術における継続的なイノベーションは、専門的な修理知識の継続的な需要を確保し、タイムリーで専門的なサービス提供を通じて陳腐化を防ぎます。この先見性のある見通しは、多額の機器投資を維持し、より持続可能な消費パラダイムを促進する修理の固有の価値提案によって裏付けられた、持続的な拡大を示唆しています。

カメラ修理サービス市場の多様な景観の中で、ミラーレスカメラセグメントは、修理量と収益シェアの両面で、急速に支配的な力として浮上しています。この優位性は、より広範なデジタルカメラ市場が従来のDSLRからミラーレスシステムへと大きくシフトしていることを直接反映しています。ミラーレスカメラは、そのコンパクトなサイズ、高度なオートフォーカスシステム、優れたビデオ機能、そしてますますプロフェッショナルグレードのイメージセンサー市場技術で知られており、ホビイストからプロのシネマトグラファーまで、幅広いユーザーに選ばれる選択肢となっています。その結果、メンテナンスと修理を必要とするミラーレスカメラの量は急増しています。これらのシステムは、高度な電子ビューファインダー、高感度のイメージセンサー市場コンポーネント、そして複雑な安定化メカニズムをしばしば備えているため、その複雑さは専門的な修理知識を必須とし、このセグメントの平均修理コストの増加、ひいてはより大きな収益シェアに貢献しています。

メーカー公認サービスセンターや独立系修理専門業者を含む、カメラ修理サービス市場の主要プレイヤーは、特にミラーレスシステム向けのトレーニングとツールに多額の投資を行ってきました。ミラーレスカメラのイノベーションにおける最前線に立つニコン、キヤノン、ソニーといった企業は、広範な修理ネットワークを維持しています。しかし、独立系プロバイダーも、競争力のある価格設定と、しばしばより迅速なターンアラウンドタイムを提供することで、かなりのシェアを獲得しています。ミラーレスカメラ市場の成長は、新規販売だけでなく、これらのカメラのプロフェッショナルな応用によっても牽引されており、必然的に使用率が高まり、摩耗や偶発的な損傷の可能性が高まります。交換がより費用対効果的である可能性のある一部のエントリーレベルのデジタルカメラ市場製品とは異なり、ハイエンドのミラーレスボディとその付属の精密光学市場レンズへの多額の投資は、修理を経済的に合理的で、しばしば好ましい選択肢にしています。テクノロジーが進化し、これらの先進的な撮影ツールにとって専門的な修理がさらに重要になるにつれて、ミラーレスカメラ修理のシェアは成長軌道を継続し、さらに統合される可能性があります。これは、カメラ修理サービス市場内でのその極めて重要な役割を強調しています。

カメラ修理サービス市場は、その成長軌道に定量的な影響を与える、いくつかの明確なドライバーと制約によって基本的に形成されています。重要なドライバーは新品カメラ機器のコスト上昇であり、特にハイエンドのデジタルカメラ市場モデルと特殊なミラーレスカメラ市場システムに顕著です。プロフェッショナルカメラボディは2,000ドルから6,000ドル以上(約30万円〜90万円以上)、プライムレンズはしばしば1,000ドル以上(約15万円以上)になります。この多額の初期投資により、修理は非常に経済的な代替手段となり、平均修理コストは通常、交換コストのほんの一部であるため、消費者の製品寿命が延びます。第二に、最新カメラの技術的複雑さの増大は、高度なイメージセンサー市場技術、複雑な電子部品市場、そして洗練されたソフトウェア統合を特徴としており、DIY修理を極めて困難にし、しばしば不可能にしています。この複雑さが、専門的なツールと診断ソフトウェアを備えた専門的な修理サービスへの需要を牽引しています。

もう一つの重要なドライバーは、持続可能性と循環型経済への世界的な意識の高まりです。消費者が環境意識を高めるにつれて、電子廃棄物を削減するために電子機器を修理・再利用することへの関心が高まっています。この社会的なシフトは、消費者の購買決定に反映されており、カメラ修理サービス市場の実行可能性を強化しています。さらに、プロフェッショナル写真市場と愛好家セグメントの拡大は、専門的な生活に直接影響を与えるため、高品質で信頼性の高い機器メンテナンスへの継続的な需要を確保しています。プロフェッショナルな設定での機器の頻繁で厳格な使用は、当然のことながら摩耗の発生率が高くなり、定期的なサービスが必要です。

逆に、市場はいくつかの制約に直面しています。純正スペアパーツの入手可能性とコストは、重要なハードルとなる可能性があります。元の機器メーカー(OEM)は、独立系修理店への部品アクセスを制限したり、古いモデルの生産を中止したりする可能性があり、レガシーの伝統的なフィルムカメラ市場製品の修理を困難または法外に高価にしています。幅広いカメラブランドやモデルの専門知識を持つ熟練した技術者の不足は、特に繊細な精密光学市場コンポーネントを伴う特殊な修理において、もう一つの課題となっています。さらに、エントリーレベルのデジタルカメラ市場モデルや古いアクションカメラ市場ユニットの場合、修理の費用対効果は疑問視される可能性があります。修理コストが新品の更新された交換品の価値に近づくか、それを超える場合、消費者は自然に後者を選択し、カメラ修理サービス市場の低価格セグメントの成長の可能性を制限します。

カメラ修理サービス市場は、電子部品市場、精密光学市場、および特殊カメラ部品の製造拠点に集中した川上依存性を伴う、複雑なグローバルサプライチェーンに大きく依存しています。主要な投入物には、マイクロプロセッサ、コンデンサ、抵抗器、LCDパネル、イメージセンサー、レンズエレメント、さまざまなプラスチックおよび金属ハウジングが含まれます。多くのコンポーネントの特殊な性質のため、供給リスクは顕著であり、いくつかのコンポーネントは特定のカメラブランドまたはモデルに固有のものです。これにより、単一ソースのサプライヤーシナリオが頻繁に発生し、中断に対する脆弱性が高まります。特にアジアの主要製造地域における地政学的な緊張、貿易紛争、自然災害は、重要な部品の入手可能性とリードタイムに深刻な影響を与える可能性があり、カメラ修理サービス市場プロバイダーの効率とターンアラウンドタイムに直接影響します。

一部の原材料の価格変動は、サプライチェーンをさらに複雑にします。レアアース、銅、アルミニウム、および金(回路基板やコネクタに使用される)などの貴金属のコストの変動は、コンポーネントの製造コストに影響を与え、それが修理センターに転嫁されます。例えば、精密光学市場向けの特殊ガラスの価格急騰は、レンズ修理のコストを増加させる可能性があります。歴史的に、COVID-19パンデミックのような世界的な出来事は、このサプライチェーンを大幅に混乱させ、前例のない部品納入の遅延と価格のインフレを引き起こし、多くのカメラ修理サービス市場企業に部品の備蓄や修理期間の延長を余儀なくさせました。古いデジタルカメラ市場モデルの部品の入手可能性の低下も、メーカーが生産を中止する可能性があり、二次市場での価格が上昇するため、調達リスクをもたらします。効率的な在庫管理と多様なサプライヤー関係の確立は、これらの固有のサプライチェーンと原材料リスクを軽減するための修理サービスプロバイダーにとって重要な戦略です。

カメラ修理サービス市場は、物理的なサービス提供においては本質的にローカルですが、特にスペアパーツと専門機器に関して、グローバル貿易の枠組みの中で事業を展開しています。カメラコンポーネントと特殊工具の主要な貿易ルートは、主に東アジア(日本、韓国、中国、台湾など)から北米とヨーロッパの主要な消費および修理センターに流れています。これらの高精度コンポーネントの主要輸出国は、多くの場合、主要なカメラメーカーが拠点を置く国と同じであり、安定した、ただし場合によっては専用の供給を保証しています。逆に、アメリカ合衆国、ドイツ、英国など、プロの写真家や愛好家が多く集まる地域は、これらの部品の重要な輸入国です。

関税障壁と非関税障壁(NTB)は、カメラ修理サービス市場のコスト構造と効率に大きな影響を与える可能性があります。スペアパーツ、特に高価値の電子部品に分類されるものへの輸入関税は、修理店にとって上陸コストを直接増加させ、これはしばしば消費者に転嫁されます。例えば、特定の国からの電子部品市場または特殊な精密光学市場への特定の関税は、修理費用を上昇させる可能性があります。米国と中国の貿易緊張のような最近の貿易政策は、広範囲の物品に対する関税の引き上げにつながり、カメラ修理に不可欠ないくつかのコンポーネントの価格設定に間接的に影響を与えています。これにより、一部のケースでは、カメラ修理サービス市場プロバイダーが代替の、ただし場合によっては望ましくない、コンポーネントソースを求めたり、より高いコストを吸収したりするようになり、利益率に影響を与えています。厳格な輸入規制、認証要件、複雑な通関手続きなどの非関税障壁も、遅延を引き起こし、管理負担を増加させる可能性があり、不可欠な修理材料や機器の国境を越えた流れをさらに複雑にしています。これらの要因は、グローバルなカメラ修理サービス市場における競争力と価格設定戦略に collectively 影響を与えています。

カメラ修理サービス市場は、元の機器メーカー(OEM)公認サービスセンター、大規模な独立系修理チェーン、および多数のローカル専門ショップからなる多様な競争環境を特徴としています。市場は高度に細分化されており、専門知識と評判が重要な差別化要因となっています。

2024年3月:主要なサービスプロバイダーによる高度なAI診断ツールの導入により、さまざまなデジタルカメラ市場プラットフォームでの複雑な問題に対する修理精度とターンアラウンドタイムが改善されました。 2023年11月:新興市場におけるメーカー公認修理ネットワークの拡大、顧客サービスへのアクセシビリティ向上とミラーレスカメラ市場ユーザーの増加ベースのサポートを目的としています。 2023年8月:業界団体による新しいモジュラー修理トレーニングプログラムの開始。これは、複雑なイメージセンサー市場コンポーネントを含む最新のデジタルカメラ市場技術を専門とする熟練した技術者の不足に対処するためです。 2023年6月:独立系修理店と地元の電器店との戦略的パートナーシップにより、便利な受け渡し場所を提供し、カメラ修理サービス市場のリモート宅配修理サービスワークフローを合理化します。 2023年2月:信頼性の高い長寿命の修理に対する消費者の需要を背景に、カメラ修理サービス市場の業務で使用される再生部品に対する厳格な品質管理基準が実装され、アフターマーケットサービス市場を強化します。 2022年9月:「リペア・ライト」運動によるロビー活動が、いくつかの地域で立法議論につながり、独立系プロバイダーによるOEM部品および修理ドキュメントへのアクセスが容易になり、家電市場に利益をもたらす可能性があります。 2022年4月:主要サプライヤーによる新しい環境に優しい洗浄剤および修理材料の開発により、特に精密光学市場の繊細な部品におけるカメラ修理サービス市場業務の環境フットプリントが削減されました。

カメラ修理サービス市場は、カメラの普及率、経済発展、消費者の修理文化の違いによって推進される、明確な地域ダイナミクスを示しています。北米は、ハイエンドのデジタルカメラ市場およびミラーレスカメラ市場機器の substantial installed base を持つ成熟市場を表します。この地域は、発達したアフターマーケットサービス市場インフラと強力なプロフェッショナル写真セグメントの恩恵を受けています。成長は爆発的ではなく着実かもしれませんが、北米は、機器の高額と、修理による製品寿命の延長に対する文化的な強調によって主に推進されるsubstantial な収益シェアに貢献しています。

ヨーロッパは、北米の成熟度を反映しており、カメラ修理サービス市場の洗練された市場を誇っています。ドイツ、フランス、英国などの国々は、強力な歴史的な写真産業によってしばしばサポートされる、確立された修理ネットワークを持っています。プロフェッショナルグレードのカメラの普及と持続可能な実践に対する消費者の好みの高まりにより、ここでは需要は一貫して高いです。この地域は、複雑な電子部品市場の専門的なサービスを必要とする技術的進歩に支えられ、堅調だが中程度のCAGRを示しています。

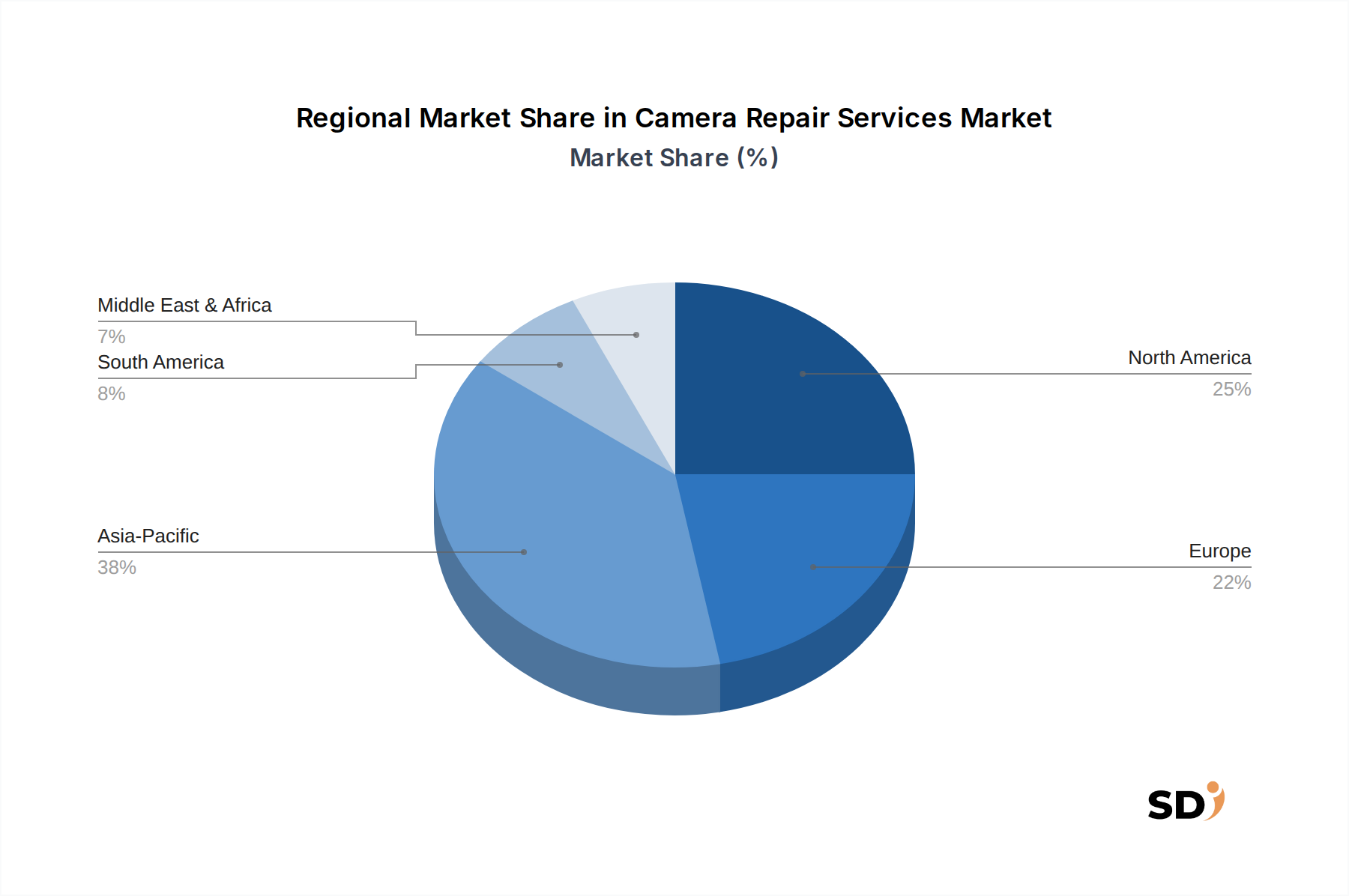

アジア太平洋は、カメラ修理サービス市場で最も急成長している地域として際立っています。この成長は、中間層の台頭、可処分所得の増加、そして中国、インド、日本などの国々における高度な撮影技術の急速な普及によって牽引されています。この地域は、主要なカメラメーカーの本拠地であるだけでなく、特にミラーレスカメラ市場とアクションカメラ市場セグメントにおいて、新しいカメラユーザーのmassive influx を目撃しています。新規販売の膨大な量とそれに続くサービス提供の必要性は、商業的および消費者需要の両方によって牽引される、アジア太平洋地域を significant な拡大の展望に位置付けています。

中東およびアフリカは、初期段階ではあるが有望な成長を示す新興市場を表しています。観光、メディア制作の増加、そして写真への関心の高まりは、この地域におけるカメラ修理サービス市場への需要の増加に貢献しています。現在の市場規模は、より発達した地域と比較して小さいかもしれませんが、インフラが改善され、修理サービスへのアクセスがより広範になり、より発達したプロフェッショナル写真市場および消費者ベースに向かって進むにつれて、予測されるCAGRは強力になると予想されます。

日本のカメラ修理サービス市場は、高度な技術への親和性、高品質を求める消費者、そして持続可能性への意識の高さといった要因に支えられ、着実に成長しています。市場規模は、デジタルカメラおよびミラーレスカメラの普及率の高さに比例して、堅調な推移が予想されます。特に、プロフェッショナルフォトグラファーや熱心なアマチュア層は、高額な投資を行った機材の寿命を最大限に延ばすために、修理サービスを積極的に利用する傾向があります。市場の主要プレイヤーとしては、カメラメーカー直系のサービスセンターや、長年の実績を持つ独立系修理業者が挙げられます。例えば、ニコン、キヤノン、ソニーといった日本の主要カメラメーカーは、自社製品に特化した高度な修理サービスを提供しており、信頼性の高い選択肢となっています。また、Precision CameraやFixationのような海外の有力企業も、日本国内でサービスを展開、あるいは提携を通じて、その専門知識を提供しています。近年、日本国内では、環境負荷低減や資源の有効活用といった観点から、修理・リユースへの関心が高まっています。これに対応するため、経済産業省は、製品の修理可能性向上や、修理情報の提供を促進する「リペア・ライト」運動を支持する法整備の議論を進める可能性があります。これは、独立系修理業者による修理の選択肢を広げ、市場全体の活性化に寄与すると考えられます。消費者の行動パターンとしては、オンラインでの情報収集や修理見積もりの依頼が一般的であり、リモート宅配修理サービスも利便性の高さから一定の需要があります。しかし、特に精密な光学部品の修理においては、実機を直接確認できる対面式のサービスや、メーカー公認のサービスセンターへの信頼が依然として厚いです。JIS(日本工業規格)などの国内基準に準拠した修理サービスは、消費者の安心感を高める重要な要素となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論では、調査全体の75%を占める一次調査に重点を置いています。この包括的なアプローチにより、業界の専門家から直接的な洞察を得ることができ、二次調査の結果を検証し、微妙な市場のダイナミクスを捉えることができます。

当社の一次調査の主な側面は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 主任技術者/オーナーオペレーター | 40% |

| サービス部門責任者/マネージャー | 30% |

| アフターセールスサポート&保証ディレクター | 20% |

| ロジスティクス&オペレーションマネージャー | 10% |

| Company Type | Representation (%) |

|---|---|

| 独立系カメラ修理店 | 35% |

| OEM認定サービスセンター | 30% |

| オンライン/郵送カメラ修理サービスプロバイダー | 20% |

| 専門的なヴィンテージ/フィルムカメラ修理・修復ブティック | 10% |

| 社内に修理施設を持つカメラ小売業者 | 5% |

調査の残りの25%は、堅牢な二次調査と業界ベンチマーキングに充てられます。この段階は、一次調査の結果を補完する基礎データ、市場のコンテキスト、および歴史的トレンドを提供します。

二次調査のソースは、以下に限定されません。

[米国国勢調査局](https://www.census.gov)、[ユーロスタット](https://ec.europa.eu/eurostat)、およびさまざまな[各国の統計局(全世界)](https://www.un.org/development/desa/capacity-development/data-training/national-statistical-offices/)からのデータがあります。[Consumer Technology Association (CTA)](https://www.cta.tech)[Japan Camera Industry Institute (JCII)](https://www.jcii-cameramuseum.jp/english/)[Photoimaging Manufacturers and Distributors Association (PMDA)](http://www.pmda.org/)当社の市場規模算出および予測では、トップダウンおよびボトムアップの方法論を厳格に組み合わせ、多層的なデータトライアンギュレーションによって補強しています。このアプローチにより、精度と包括的なカバレッジが保証されます。

データの一貫性と分析の厳密性へのコミットメントは最優先事項です。このレポートで提示されたすべての定量的結果について、85〜90%の推定データ精度を保証します。

カメラ修理サービス市場の主な成長ドライバーは、先進的なカメラシステム(一眼レフ、ミラーレス)の採用増加と、写真愛好家の増加です。交換よりも修理の方が費用対効果が高いこと、特にプロ用機器の場合、8.3%のCAGRが予測されています。

カメラ技術の進歩、特にミラーレスカメラやアクションカメラにおける進歩は、専門的な修理スキルと診断ツールを必要とします。ソニーやニコンなどのブランドからの高度なセンサーと光学系の統合は、パフォーマンス基準を維持するために精密なサービスを必要とします。

カメラ修理の主な「代替手段」はカメラの買い替えですが、これは急速な技術サイクルと新モデルのリリースによって影響を受けます。しかし、キヤノンやライカなどのメーカーのプロ仕様機器への高額な投資は、廃棄よりも修理を奨励します。

一眼レフ、ミラーレス、アクションカメラを使用するプロの写真家、ビデオグラファー、愛好家が主要なエンドユーザーです。この市場は、機器の最適な機能に依存するメディア制作会社やコンテンツクリエイターにもサービスを提供しています。

アジア太平洋地域がカメラ修理サービス市場で支配的な地域と推定されており、市場の約38%を占めています。このリーダーシップは、エレクトロニクス製造の高さ、カメラの大きな消費者基盤、そして日本や中国などの国でのプロの写真活動の多さによるものです。

最も急速に成長していると明示的には述べられていませんが、アジア太平洋地域と南米の新興市場は、可処分所得の増加と写真への関心の高まりにより、大きな機会をもたらしています。リモート宅配修理サービスの拡大は、これらの地域での成長をさらに促進する可能性があります。