1. ケーブルラダー市場を支配している地域とその理由は?

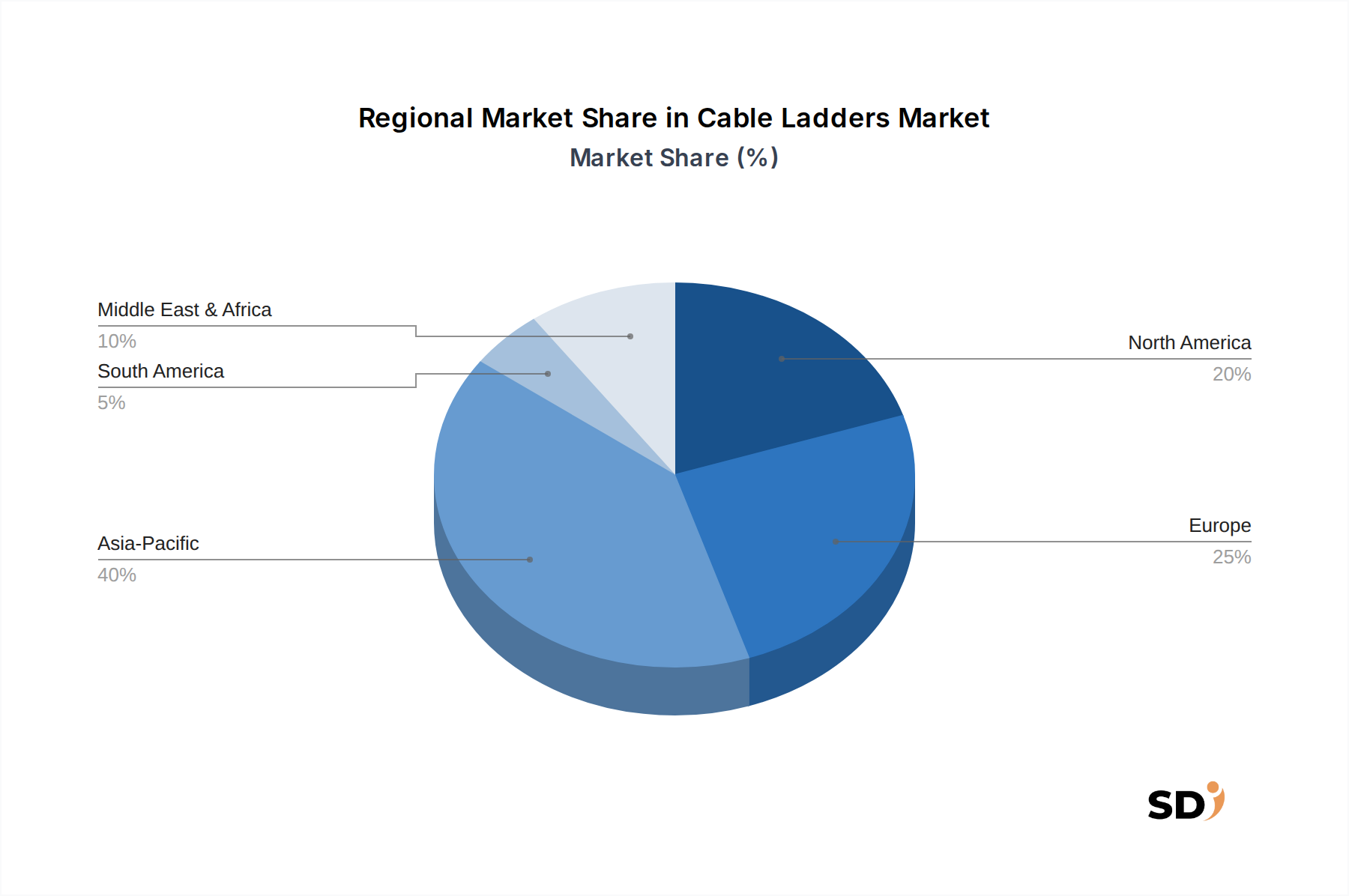

アジア太平洋地域がケーブルラダー市場で最大のシェアを占めると予測されています。これは、中国やインドなどの国々での急速な都市化、大規模なインフラ開発プロジェクト、産業拡大によって推進されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ケーブルラダー

ケーブルラダーResearch Analyst

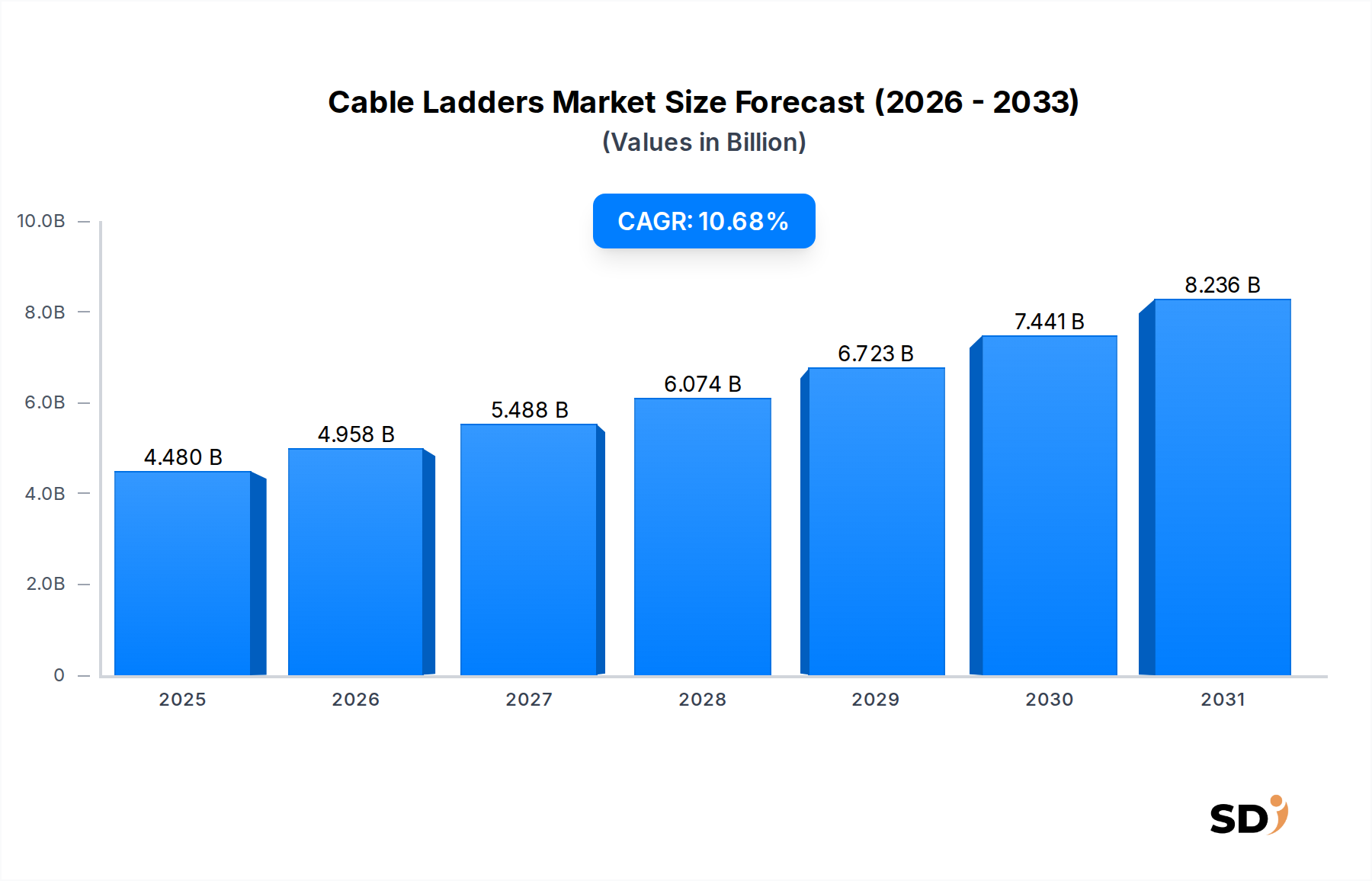

ケーブルラダ―市場は、堅調な世界的なインフラ開発と、多様な産業および商業用途における効率的なケーブル管理ソリューションへの需要の高まりに支えられ、大幅な拡大 poised しています。2025年に44.8億米ドルと評価されたこの市場は、2025年から2032年にかけて10.68%の力強い複合年間成長率(CAGR)を達成すると予測されています。この軌道により、2032年までに市場評価額は約90.2億米ドルに達すると予想されます。この成長は、主に再生可能エネルギーインフラ、スマートシティイニシアチブ、および世界中のデータセンターの普及への大規模な投資によって牽引されています。ケーブルラダ―の優れた耐荷重能力、効率的な熱放散、および容易な設置といった固有の利点は、最新の電気設備において重要なコンポーネントとしての地位を確立しています。

主な需要ドライバーには、新興経済国における急速な都市化と工業化が含まれており、新しい建設プロジェクトと広範なケーブリングネットワークが必要とされています。さらに、既存の産業施設、発電所、および輸送ネットワークの近代化と拡張は、市場の活況に大きく貢献しています。製造業およびプロセス産業における自動化の採用の増加、およびITおよび通信インフラの継続的な構築は、信頼性が高くスケーラブルなケーブルサポートシステムに対する永続的な必要性を浮き彫りにしています。公共インフラ、特にエネルギーおよびユーティリティ分野への政府支出といったマクロ経済の追い風は、ケーブルラダ―市場への需要をさらに刺激します。電気設備における安全基準および規制遵守への重点の高まりも、堅牢なケーブル管理システムの使用を義務付けており、回復力の低い代替手段よりもケーブルラダ―を支持しています。長期的な見通しは楽観的であり、材料科学における革新は、より軽量で、より耐久性があり、腐食に強い製品につながり、困難な環境での応用範囲を拡大しています。この堅調な成長軌道は、ケーブルラダ―市場が、より広範な電気設備市場において、重要なインフラの効率と安全性を推進する、中心的なセグメントであり続けることを保証します。

建設・不動産市場は、世界のケーブルラダ―市場において収益シェアで最大の単一のエンドユーザーセグメントであり、予測期間中その地位を維持すると予想されています。この優位性は、商業施設、住宅、産業施設、公共インフラプロジェクトに至るまで、あらゆる形態の建設における広範で整理されたケーブリングの普遍的な必要性から生じています。ケーブルラダ―は、これらの環境において、電力ケーブル、データケーブル、通信回線をサポートおよび配電するために不可欠であり、安全性、アクセス性、および運用効率を確保しています。特にアジア太平洋および中東の急速に都市化が進む地域での建設の純量的な規模は、ケーブルラダ―システムへの高い需要に直接反映されています。さらに、北米やヨーロッパなどの成熟市場における大規模な改修およびリフォームプロジェクトも大きく貢献しており、古い建物は最新の電気およびデータインフラでアップグレードされており、しばしば既存のケーブル管理ソリューションの交換または増強が必要とされています。

建設・不動産市場内では、高層商業ビル、ショッピングモール、病院、教育機関の成長が、複雑な配線システムを管理するためのヘビーデューティおよびミディアムデューティケーブルラダ―の継続的な必要性を決定しています。これらの近代的な構造物の美的および機能的な要件も、亜鉛メッキ鋼、ステンレス鋼、アルミニウムなどの多様な材料タイプへの需要を牽引しており、それぞれ環境条件と負荷仕様に基づいて選択されています。さらに、高度なITおよび通信ネットワークを統合するスマートビルディングテクノロジーの採用の増加は、洗練されたケーブルルーティングソリューションへの需要を必然的に高めています。開発者は、ビルディングオートメーション、セキュリティシステム、エネルギー管理をサポートするための効率的で信頼性の高い電気インフラをますます優先しており、これらはすべてケーブルラダ―によってサポートされる構造化ケーブリングに依存しています。このセグメントのシェアは、しばしば非可燃性または耐火性材料および堅牢なケーブルサポートシステムの用途を指定する防火規制および建築基準への継続的な重点によってさらに強化されており、ケーブルラダ―を理想的な選択肢にしています。世界の建設・不動産市場の拡大と堅牢なケーブル管理ソリューションへの需要との共生関係は、石油・ガス産業市場や特定の製造業セクターなどの他のエンドユーザーセグメントをはるかに上回る、ケーブルラダ―市場内での継続的な優位性と成長を保証します。

ケーブルラダ―市場は、主に世界経済および技術シフトに根ざしたいくつかの主要な成長触媒によって推進されています。重要なドライバーは、世界的なインフラ開発への投資の急増です。政府および民間企業は、スマートシティ、輸送ネットワーク(鉄道、地下鉄)、商業施設などのプロジェクトに多額の資本を投入しており、建設・不動産市場内での需要を直接牽引しています。例えば、広範な電力配電インフラを必要とするプロジェクトでは、系統的なケーブリングのために大量のケーブルラダ―が必要となることがよくあります。太陽光発電所や風力発電所を含む再生可能エネルギー統合への世界的な推進は、もう一つの強力な触媒を表しています。これらの大規模なエネルギープロジェクトは、電力を効率的に伝送するために堅牢で耐腐食性のケーブル管理システムを必要とし、したがってヘビーデューティケーブルラダ―への需要を高めています。活況を呈するデータセンターインフラ市場に不可欠なデータセンターの継続的な拡大も同様に、高密度ケーブリングのための高度なケーブルラダ―システムを必要とし、最適な空気の流れと簡単なメンテナンスを保証します。このセグメントは、モジュラーおよびカスタマイズ可能なケーブルラダ―ソリューションの革新を推進しています。

逆に、市場は、主に原材料の変動性と激しい競争に関連する顕著な課題に直面しています。ケーブルラダ―市場は、鋼鉄やアルミニウムなどの材料に大きく依存しているため、鋼鉄製造市場における価格変動は生産コストに直接影響し、結果として市場価格に影響を与えます。鋼鉄またはアルミニウム価格の突然の急騰は、製造業者の利益率を圧迫し、建設プロジェクトを遅延させる可能性があります。さらに、大企業から専門メーカーまで、多数の地域および国際的なプレーヤーが存在することは、激しい価格ベースの競争を促進します。この競争環境は、特に標準化された製品の場合、大幅な利益率の圧力をかける可能性があります。さらに、持続可能性への関心の高まりとグリーンソリューションへの需要は、機会と課題の両方を提示しており、製造業者は環境に優しい材料と生産プロセス向けのR&Dに投資する必要がありますが、これは初期コストが高くなる可能性があります。多様な国際および地域安全基準への準拠を確保することも、製造および流通プロセスに複雑さとコストを追加します。

ケーブルラダ―市場における投資および資金調達活動は、必ずしも公に詳細に記載されていませんが、産業製造およびインフラセクターにおけるより広範なトレンドを反映しています。過去数年間、資本配分は主に製造能力の強化、自動化への投資、および効率と耐久性に関する特定のエンドユーザーの需要に対応するソリューションの開発に焦点を当てています。ケーブルラダ―製造業者と、より大きな電気設備市場のプレーヤーまたは建設資材サプライヤーとの間で戦略的パートナーシップがしばしば形成され、統合ソリューションを提供し、市場リーチを拡大し、サプライチェーンの効率を改善します。例えば、ケーブルラダ―とケーブルトランキングシステムの両方を含む完全な産業用ケーブル管理ソリューションを提供する目的のコラボレーションが、より一般的になっています。伝統的な製造業においてはベンチャー資金調達はそれほど頻繁ではありませんが、革新的な材料、例えば先進複合材料や持続可能な金属に焦点を当てたスタートアップ企業では、一部の活動が見られており、特殊用途向けの重量削減や耐腐食性の向上を目指しています。

最も資本を引き付けているサブセグメントは、高成長産業に対応するものです。例えば、データセンターインフラ市場は、非常に効率的で、スケーラブルで、しばしばモジュラーなソリューションを必要とし、モジュラーケーブルラダ―システム市場の開発への投資を促進しています。同様に、石油・ガス産業市場および大規模な再生可能エネルギープロジェクトにおける設置の複雑さの増加は、過酷な環境耐性材料および統合監視システム向けのR&Dへの資金調達を推進しています。合併および買収は、通常、既存のプレーヤーが市場シェアを統合し、ニッチ技術を取得し、特にインフラ開発が急成長している新興経済国で地理的フットプリントを拡大しようとする際に観察されます。投資はまた、競争の激しいケーブルラダ―市場の状況内での運用効率とコスト効果の向上を目的とした、IoT対応の製造プロセスやサプライチェーン最適化などのインダストリー4.0テクノロジーの採用にも流れています。

ケーブルラダ―市場における価格動向は、主に原材料コスト、製造効率、競争の激しさ、および付加価値サービスという複雑な相互作用によって決定されます。平均販売価格(ASP)は、特に鋼鉄とアルミニウムに関しては、世界の商品サイクルの影響を強く受けます。主要な投入材料として、鋼鉄製造市場の変動は製造業者のコスト変動に直接反映され、しばしば製品価格の調整につながります。例えば、世界的な鋼鉄価格の急騰は、製造業者が鋼鉄ベースのケーブルラダ―のASPを引き上げることを余儀なくさせる可能性がありますが、既存の在庫と契約上の義務により遅延が発生します。この直接的な相関関係は、バリューチェーン全体での収益性を維持するために、コスト管理と効率的な調達を最重要視させます。

ケーブルラダ―市場における利益構造は、激しい競争圧により、特に標準的な大量生産品においては、一般的にタイトです。製造業者は、製品の品質、認証、カスタマイズオプション、および優れた顧客サービスを通じて差別化を図ろうとします。より高い利益は、通常、腐食性環境向けのステンレス鋼ラダ―、設置時間の節約を大幅に提供するモジュラーシステム、または厳格な安全基準を満たす耐火ソリューションなどの特殊製品で達成されます。バリューチェーンには、原材料サプライヤー、製造業者、販売業者、および設置業者が含まれます。各段階で利益が追加されますが、R&Dと生産能力に投資する製造業者によって、通常、最大のシェアが維持されます。主要なコストレバーには、材料利用率の最適化、人件費削減のための製造自動化の強化、および物流の合理化が含まれます。特に低コスト製造業者からの競争の激しさは、継続的に利益に下方圧力をかけ、企業はより広範な産業用ケーブル管理市場で競争力を維持するために革新と運用効率の追求を余儀なくされています。さらに、持続可能で軽量なソリューションへの需要の増加は、初期には生産コストの上昇につながる可能性がありますが、これは利益維持にさらなる課題をもたらしますが、これらの革新は時間の経過とともにプレミアム価格を要求することができます。

ケーブルラダ―市場の競争環境は、製品革新、戦略的パートナーシップ、および堅牢な流通ネットワークを通じて市場シェアを争う、確立されたグローバルプレーヤーと専門的な地域製造業者の混合によって特徴付けられます。市場は適度に断片化されており、企業はさまざまな材料タイプ、耐荷重能力、およびエンドユーザーアプリケーションにわたるソリューションの提供に焦点を当てています。

ケーブルラダ―市場における最近の開発は、効率と持続可能性に対する進化する業界の要求を満たすことを目指し、材料革新、モジュール性、および強化されたパフォーマンス特性への継続的な焦点を浮き彫りにしています。

世界的に、ケーブルラダ―市場は、インフラ開発、工業化、および規制フレームワークのさまざまなレベルによって推進される、主要地域全体で多様な成長パターンを示しています。アジア太平洋地域は、予測期間中に顕著なCAGRを記録し、最も急速に成長する地域になると予想されています。この成長は、主に中国、インド、ASEAN諸国における急速な都市化、公共インフラへの大規模な投資、産業拡大、および建設・不動産市場の活況によって牽引されています。電力生成と配電への地域的な需要の増加、および製造施設とデータセンターの拡大は、ケーブルラダ―市場に堅調な推進力を提供しています。

北米は、既存インフラの近代化とアップグレード、再生可能エネルギープロジェクト、およびデータセンターインフラ市場の拡大によって主に推進される、成熟した安定した市場を表しています。新規建設はアジア太平洋の規模に匹敵しないかもしれませんが、メンテナンス、改修、および厳格な安全基準への準拠の継続的な必要性は、持続的な需要を保証します。もう一つの成熟市場であるヨーロッパは、スマートビルディングイニシアチブ、持続可能なエネルギー移行、および老朽化した電気インフラの交換によって推進される同様の軌跡をたどっています。厳格な規制フレームワークとエネルギー効率への焦点も、高品質のケーブルラダ―の採用に貢献しています。

中東・アフリカ地域は、大規模な石油・ガスプロジェクト、野心的なスマートシティ開発(例:サウジアラビアのNEOM)、および産業・商業インフラへの大幅な政府投資によって推進され、重要な成長ハブとして浮上しています。特に石油・ガス産業市場は、過酷な運用環境向けの特殊な耐腐食性ケーブルラダ―への需要を牽引しています。ラテンアメリカも、ブラジルやメキシコなどの国でのインフラプロジェクトと産業拡大が市場開発を促進しており、有望な成長の可能性を示していますが、ペースは遅いです。各地域の独自の経済的および産業的景観は、ケーブルラダ―市場内でのさまざまな材料タイプと耐荷重能力に対する特定の需要を決定します。

日本のケーブルラダ―市場は、高度に成熟しており、インフラの維持・更新、および技術革新への継続的な投資に支えられています。同市場は、強固な製造基盤と、高品質で耐久性のある製品への強い需要により、世界市場において重要な位置を占めています。2025年の世界市場規模が約44.8億米ドルと推定される中、日本市場はその成熟度と安定性から、同市場全体の成長に不可欠な貢献をしています。特に、データセンターの拡大、5Gインフラの整備、および再生可能エネルギープロジェクトへの投資が、最新のケーブリングソリューションへの需要を牽引しています。国内の主要企業としては、ABB、シュナイダーエレクトリック、レグランなどのグローバル企業が日本法人を通じて事業を展開しており、高度な技術力とグローバルネットワークを活かした製品・サービスを提供しています。また、一部の国内メーカーも、特定のニーズに合わせたカスタマイズ製品で存在感を示しています。規制面では、日本の電気設備に関する安全基準は厳格であり、JIS(日本産業規格)や関連する建築基準法が、製品の品質、安全性、および設置方法に影響を与えています。これらの規格への適合は、市場参入の重要な要件となります。流通チャネルは、専門商社や代理店が主要な役割を果たしており、大規模な建設プロジェクトや産業施設への直接販売も行われています。消費者の行動パターンとしては、長期的な信頼性、安全性、および保守の容易さを重視する傾向があります。初期コストだけでなく、ライフサイクルコストを考慮した製品選択が行われることが一般的です。日本円換算での市場規模は、為替レートによりますが、世界市場の数億ドル規模のシェアを占めると推定されます。例えば、年間約200億円から300億円規模の市場と推測されます。全体として、日本のケーブルラダ―市場は、品質、安全性、および技術革新を重視する顧客層に対し、高度で信頼性の高いソリューションを提供することで、持続的な成長を目指しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.68% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

ケーブルラダート市場分析の基盤は、堅牢な一次調査手法に基づいており、当社の研究活動全体の約75%を占めています。この広範な関与により、バリューチェーン全体にわたる業界参加者から、ニュアンスに富んだリアルタイムの市場動向と専門家の洞察を直接取得することができます。当社の一次調査戦略には、多様なステークホルダーとの詳細なインタビューと質的ディスカッションが含まれます。

一次調査の主な側面は次のとおりです。

一次調査の参加者は、バリューチェーン内の以下の重要な会社タイプから戦略的に選出されます。

権威ある関連性のある視点を確保するために、特定の役職を持つ担当者とインタビューを実施します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品/エンジニアリングマネージャー(メーカー) | 30% |

| 調達/サプライチェーンマネージャー(最終ユーザー/EPC) | 30% |

| 営業/事業開発マネージャー(メーカー/販売業者) | 25% |

| プロジェクトエンジニア/サイトマネージャー(EPC/最終ユーザー) | 15% |

| Company Type | Representation (%) |

|---|---|

| ケーブルラダーメーカー | 35% |

| 電気・産業用販売業者 | 30% |

| EPCコントラクター | 20% |

| 最終ユーザー産業の調達・技術 | 10% |

| 原材料サプライヤー | 5% |

当社調査手法の残りの25%は、一次データに不可欠な補完として機能する厳格な二次調査で構成されています。このフェーズでは、広範なデータマイニング、検証、業界ベンチマーキングを実施し、包括的で堅牢な市場概要を提供します。

二次調査の主な構成要素は次のとおりです。

すべての二次調査データは、正確性と信頼性を確保するために、複数のソースと相互参照および検証されます。

当社の市場規模および予測アプローチは、トップダウンとボトムアップの分析を組み合わせたデュアル方法論を採用し、その後、マルチレベルのデータ三角測量によって、非常に正確で信頼性の高い市場推定を行います。

当社は、非常に信頼性が高く、実行可能な市場インテリジェンスを提供することにコミットしています。当社の市場数値のデータ精度レベルは88%と推定されます。この高い精度レベルは、以下によって達成されます。

この包括的で多面的な方法論により、ケーブルラダートに関する当社の市場調査レポートは、市場の状況に関する権威ある、正確で、実行可能なビューを提供し、戦略的意思決定を可能にします。

アジア太平洋地域がケーブルラダー市場で最大のシェアを占めると予測されています。これは、中国やインドなどの国々での急速な都市化、大規模なインフラ開発プロジェクト、産業拡大によって推進されています。

スチールやアルミニウムなどの原材料価格の変動は、ケーブルラダー市場にとって重大な課題となっています。サプライチェーンの混乱も、Schneider ElectricやABBのような主要プレーヤーの製造コストや製品供給に影響を与える可能性があります。

成熟した産業部品市場であるケーブルラダー分野では、ベンチャーキャピタルからの直接的な関心は限定的です。投資は主に、製造効率の改善、材料革新、LegrandやOBO Bettermannのような既存プレーヤーによる戦略的買収に焦点を当てています。

ケーブルラダーの価格設定は、スチールやアルミニウムなどの原材料コストに大きく影響されます。メーカーはコスト管理のために生産プロセスの最適化を目指しており、最終製品の価格は、さまざまな耐荷重における原材料投入の変動や物流費を反映しています。

参入障壁には、製造施設への多額の資本投資の必要性、および特定の業界標準と認証の遵守が含まれます。Øglænd systemやMeka Pro Oyのような主要プレーヤーによる確立された販売網と強力なブランド認知度も、競争上の優位性をもたらします。

アジア太平洋地域は、ケーブルラダー市場で最も急速に成長している地域になると予想されています。この急速な拡大は、中国、インド、ASEAN諸国での都市化の進展、大規模なインフラプロジェクト、産業化によって牽引されており、世界のCAGR10.68%に大きく貢献しています。