1. 建設賠償責任保険市場に影響を与える主な課題は何ですか?

建設の複雑化と請求の深刻化の増加により、市場は課題に直面しています。規制の変更や材料費の変動も、Chubb Limitedなどの保険会社のリスク評価の困難さに寄与し、保険料の価格設定と引受の正確性に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

建設賠償責任保険

建設賠償責任保険Senior Research Analyst

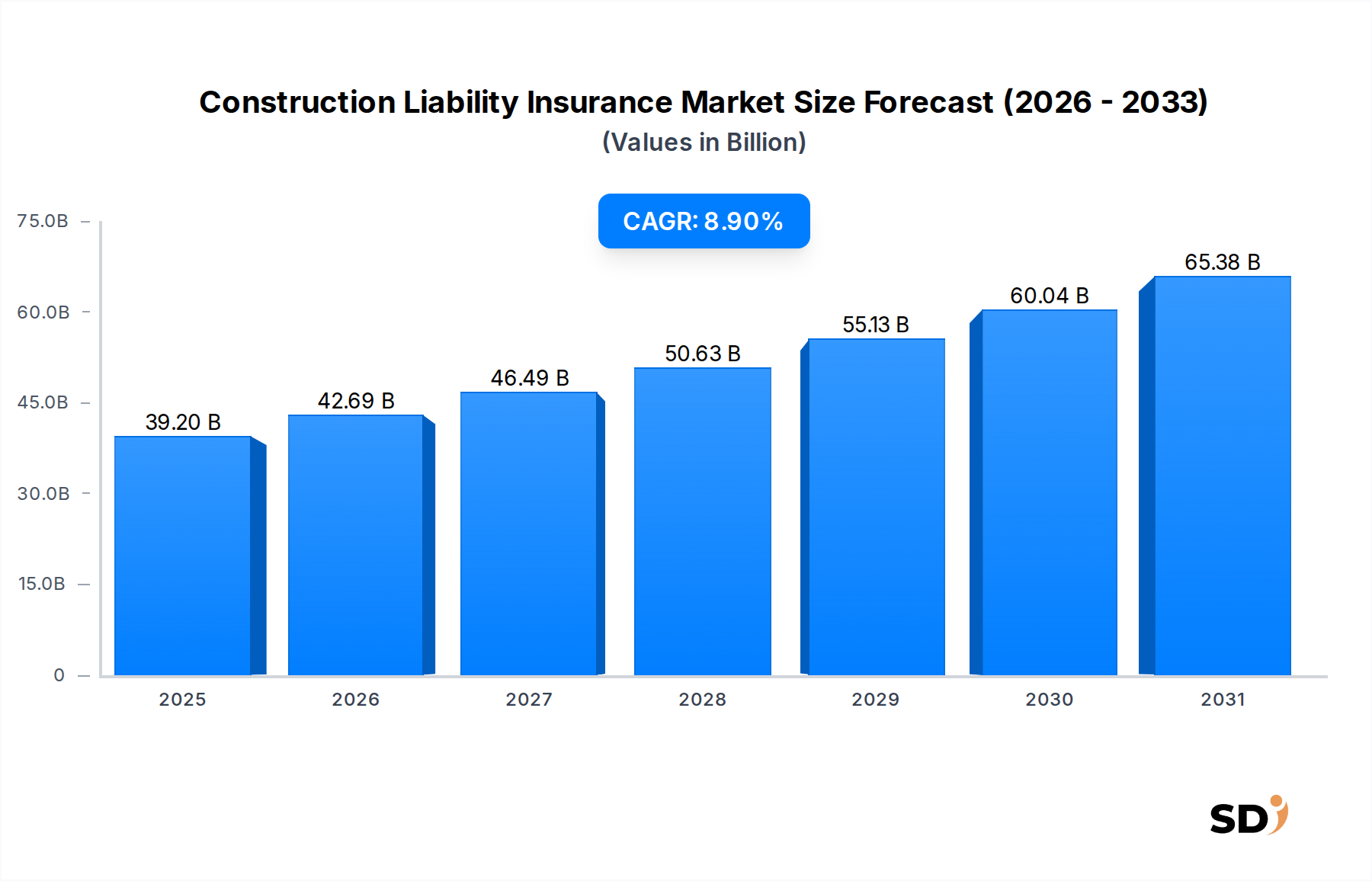

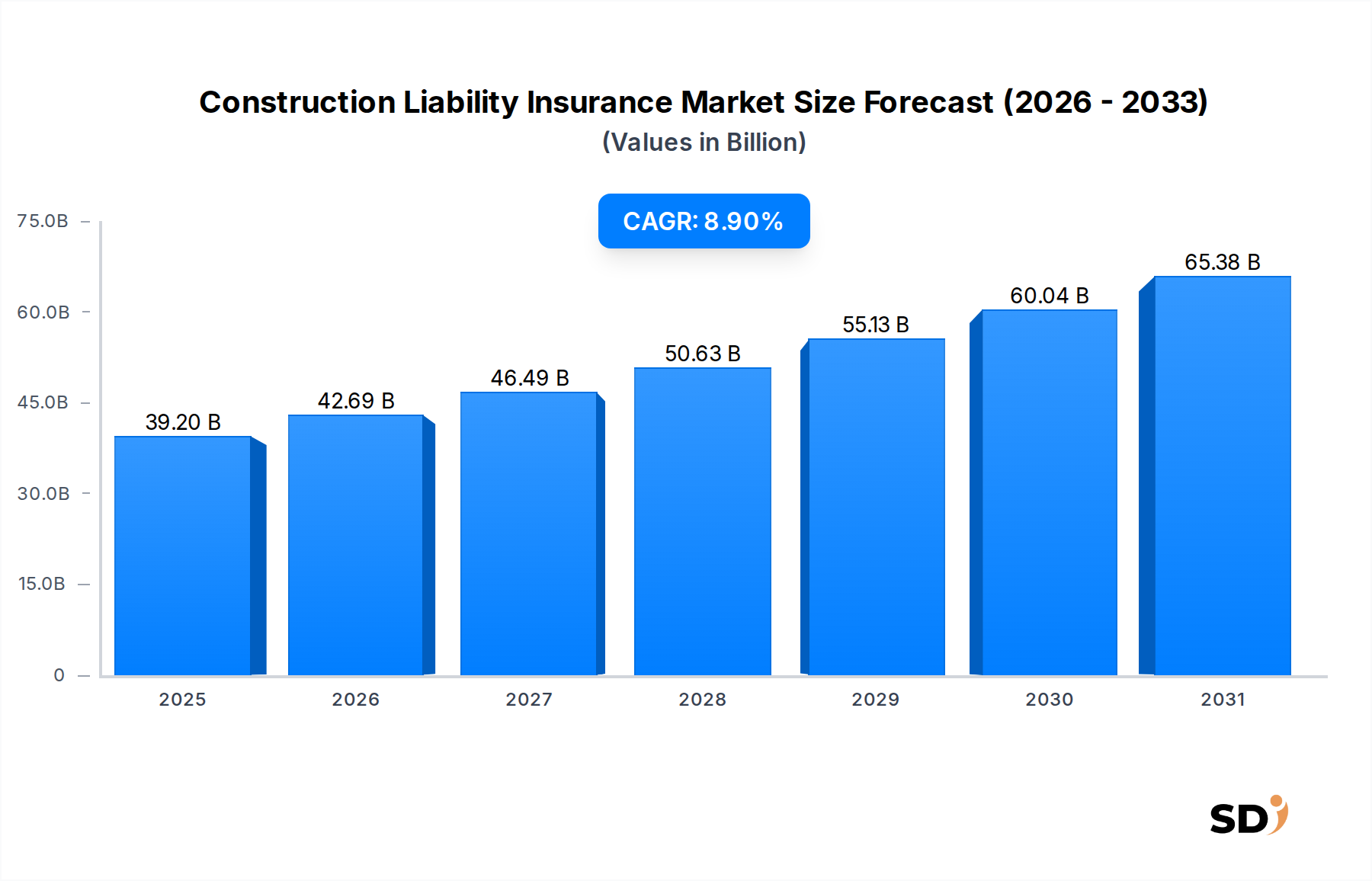

建設賠償責任保険市場は現在、2024年に392億ドルという目覚ましい評価額を記録しており、建設セクター全体のリスク軽減におけるその重要な役割を浮き彫りにしています。この市場は力強い拡大を見込んでおり、2024年から2032年にかけて8.9%の年平均成長率(CAGR)を達成し、2032年までには推定784億ドルに達すると予測されています。この大幅な成長は、特に急速に都市化が進む地域や大規模なインフラ開発市場プロジェクトにおける、世界的な建設活動の活発化によって主に推進されています。主要な需要ドライバーには、高度な材料や技術を統合した現代の建設方法の固有の複雑さ、および世界中で規制遵守と労働安全基準がますます厳格化されていることが含まれます。これらの要因は、エラー、事故、紛争の可能性を高め、包括的な賠償責任保険を不可欠なものにしています。

都市再生や大規模公共事業への継続的な政府支出といったマクロ経済の追い風、そして住宅建設市場および商業建設市場プロジェクトへの民間投資の回復が、市場拡大をさらに加速させています。訴訟費用の増加と請負業者の説明責任に対する公衆の意識の高まりを特徴とする進化する法環境は、建設会社に強力な賠償責任保護を確保するよう促しています。さらに、気候変動関連のリスクは、プロジェクトのタイムラインと材料の完全性に影響を与え、専門保険商品が対処しようとする賠償責任の新たな側面をもたらしています。インシュアテック市場内の技術進歩、特に予測分析市場や高度なリスク管理ソフトウェア市場の適用も、引受プロセスを変革しており、保険契約をより個別化され効率的なものにすることで、市場の魅力を高めています。建設賠償責任保険市場の見通しは、製品提供における継続的な革新、補償範囲の拡大、およびダイナミックなリスク環境を活用するための大手保険会社間の戦略的統合を特徴として、引き続き非常に前向きです。

建設賠償責任保険市場の多面的な状況において、一般賠償責任保険は収益シェアで支配的なセグメントとして際立っており、世界中のほぼすべての建設プロジェクトの保護の基盤を形成しています。この優位性は、主に建設で遭遇する最も頻繁かつ重大な請求カテゴリである第三者の身体的傷害および物的損害に対処するその包括的な範囲に起因します。一般賠償責任保険契約は、工事現場での事故から通行人、労働者(労災保険の対象者を除く)、または隣接する財産への損害を被った場合に、請負業者を保護します。重機、危険物、大規模 opérations に伴う固有のリスクを考慮すると、住宅、商業、産業建設セクター全体で、強力な一般賠償責任保険市場の補償の必要性は普遍的です。

一般賠償責任保険の広範な採用は、ほとんどの契約や規制機関によって義務付けられており、ライセンスの取得やプロジェクト契約の確保に不可欠です。その重要な性質により、専門的賠償責任保険市場や雇用者賠償責任保険などの専門的な補償が特定の Список рисков には不可欠ですが、一般賠償責任保険市場は日常業務のための不可欠な安全網を提供します。商業保険市場の主要プレーヤーであるアリアンツSE、AXA S.A.、チューリッヒ・インシュアランス・グループ株式会社などは、継続的に広範な一般賠償責任保険商品を提供しており、進化するプロジェクトの複雑さと法的判例に対応するためにそれらを継続的に適応させています。建設活動がより規制され、一般の人々の賠償責任の可能性に対する認識が高まるにつれて、このセグメントの市場シェアは横ばい、あるいはわずかに成長すると予想されます。さらに、IoT対応の現場監視や高度なリスク管理ソフトウェア市場などの新技術の統合は、一般的なリスクを軽減するのに役立ちますが、技術駆動型の請求に対応できる洗練された一般賠償責任保険の提供も必要とし、その支配的な地位をさらに確固たるものにしています。

建設賠償責任保険市場の成長は、進化するリスク要因とますます厳格化する規制フレームワークの融合によって主に推進されています。第一に、世界の建設業界は著しいブームを経験しており、2030年までに全体的な生産量は年間15兆ドルを超えると予測されています。住宅建設市場、商業建設市場、インフラ開発市場プロジェクト全体にわたるこの大幅な拡大は、固有の賠償責任リスクへの露出を増加させ、保険の需要を直接的に増幅させます。例えば、高速鉄道網や主要な公共事業のアップグレードなどの大規模なインフラ開発市場プロジェクトは、複雑な相互依存関係と環境リスクをもたらし、包括的で高額な賠償責任保険を必要とします。

第二に、訴訟費用の絶え間ない増加と、建設上の欠陥または遅延に対する請求の頻度の増加は、重要なドライバーです。業界レポートによると、建設上の欠陥請求の解決にかかる平均費用は過去5年間で20%以上増加しており、建設会社はより高い限度額とより包括的な保険契約を求めるようになっています。このエスカレートするコスト環境は、専門賠償責任保険市場および一般賠償責任保険市場の需要に直接影響します。第三に、世界中の政府は、より厳格な建築基準、環境保護法、および労働安全基準を施行しています。コンプライアンスの失敗は、深刻な罰金と重大な法的責任につながる可能性があり、請負業者は強力な保険ソリューションへの投資を余儀なくされます。例えば、新しい持続可能な建築規制は、しばしば新しい材料や建設技術を導入しますが、その長期的な性能と潜在的な賠償責任はまだ評価されている段階であり、それによって専門的な補償の必要性が高まります。技術の統合は、軽減策を提供する一方で、サイバーおよびデータプライバシーの新たなリスクも導入し、必要な保護の範囲をさらに拡大します。最後に、インシュアテック市場の洗練度の向上と予測分析市場の適用により、保険会社はこれらの複雑なリスクをより良く評価し、価格設定できるようになり、個別化された賠償責任保険を建設会社がより利用しやすく魅力的にすることで、効率性と補償オプションを向上させることで、市場成長の間接的なドライバーとして機能します。

建設賠償責任保険市場は、主にリスク評価、損失防止、および請求管理の強化を目的とした技術革新によって、重要な変革を遂げています。最も破壊的な新興技術の1つは、建設現場でのインターネット・オブ・シングス(IoT)センサーとテレマティクスの適用です。これらのデバイスは、機械の操作、構造的完全性、環境条件、および労働者の安全性に関するリアルタイムデータを提供し、潜在的な危険に関する前例のない洞察を提供します。ハードウェアコストの低下に伴い、採用時期は加速しており、R&D投資は、これらの情報を解釈してリスクを積極的に軽減できるデータ分析プラットフォームに集中しています。この革新は、より正確な引受と潜在的な請求の削減を可能にすることで、既存のビジネスモデルを強化しますが、保険会社がデータサイエンスにおける新しい専門知識を開発し、リスク管理ソフトウェア市場プロバイダーと統合することも必要とします。

革新のもう1つの重要な分野は、特に予測分析市場の領域における人工知能(AI)および機械学習(ML)の洗練度の向上です。AI駆動のアルゴリズムは、過去の請求、気象パターン、プロジェクト仕様、規制変更などの広範なデータセットを分析し、賠償責任の可能性をより正確に予測します。これにより、静的な引受から離れて、動的な価格設定モデルとパーソナライズされた保険契約の提供が可能になります。採用はすでに進行中であり、これらのモデルを特定の建設リスクに合わせて改良するために、かなりのR&D支出が向けられています。保険のコア機能を強化する一方で、AIはリスク評価プロセスの部分を自動化し、しばしばインシュアテック市場プラットフォームによって強化される、より直接的な対話チャネルを作成することにより、従来の仲介モデルに脅威をもたらします。さらに、BIM(Building Information Modeling)ソフトウェア市場は、仮想建設、干渉検出、ライフサイクル管理を可能にし、設計段階からのエラーと潜在的な賠償責任を大幅に削減するため、極めて重要になっています。この積極的なリスク軽減メカニズムは、デューデリジェンスを実証し、保険料を最適化するための不可欠なツールになる poised です。

建設賠償責任保険市場における投資および資金調達活動は、商業保険市場全体における近代化と専門化の広範なトレンドを反映しています。過去2〜3年間で、特に建設リスクに焦点を当てたインシュアテック市場のスタートアップを対象とした戦略的パートナーシップとベンチャー資金調達ラウンドで、このセクターの注目すべき増加が見られました。これらの投資は、より効率的な引受、請求処理、および洗練されたリスクモデリングに技術を活用したいという願望によって主に推進されています。例えば、AI駆動の予測分析市場ソリューションを提供するプラットフォームに資本が流入しており、これにより保険会社は専門賠償責任保険市場と一般賠償責任保険市場の保険契約をより正確に調整できます。

M&A活動も一貫しており、より大きく確立された保険会社が、デジタル能力を強化し、市場リーチを拡大するために、より小さく機敏なテクノロジー企業または専門ブローカーを買収しています。このトレンドは、建設会社向けのサイバー賠償責任や、異常気象によるプロジェクト遅延に対するパラメトリック保険などの新たなリスクに対処するセグメントで特に顕著です。最も多くの資本を引き付けているサブセグメントには、現場監視のためのテレマティクスとIoT統合で革新しているものがあり、リアルタイムのリスクデータを提供することで請求頻度を削減することを約束しています。さらに、複雑なインフラ開発市場または商業建設市場プロジェクト向けに調整された高度なリスク管理ソフトウェア市場を開発している企業は、かなりの注目を集めています。これらの投資は、建設セクター向けのより正確で費用対効果の高い、包括的な賠償責任ソリューションを作成することを目的とした、積極的なリスク管理とデータ駆動型の意思決定への明確な業界シフトを強調しています。

建設賠償責任保険市場は、グローバルな保険大手、専門的な地域プレーヤー、および増え続けるインシュアテックイノベーターの混合によって特徴付けられます。競争環境はダイナミックであり、企業は建設プロジェクトに固有の進化する複雑さとリスクに対処するために、継続的に提供を適応させています。

インフラ開発市場および商業建設市場プロジェクトの世界的なリスクエンジニアリングサービスとカスタムソリューションに焦点を当てた、専門的な建設賠償責任保険を提供しています。専門賠償責任保険市場商品を提供しており、ニッチなリスクとカスタム補償に焦点を当てています。建設賠償責任保険市場に革新的なデジタルソリューションと特殊な補償オプションを導入している、地域スペシャリスト、小規模なニッチ保険会社、および台頭するインシュアテック企業が含まれます。建設賠償責任保険市場では、新しいリスク、技術統合、および進化する顧客ニーズへの継続的な適応を反映した、いくつかの主要な開発が見られています。

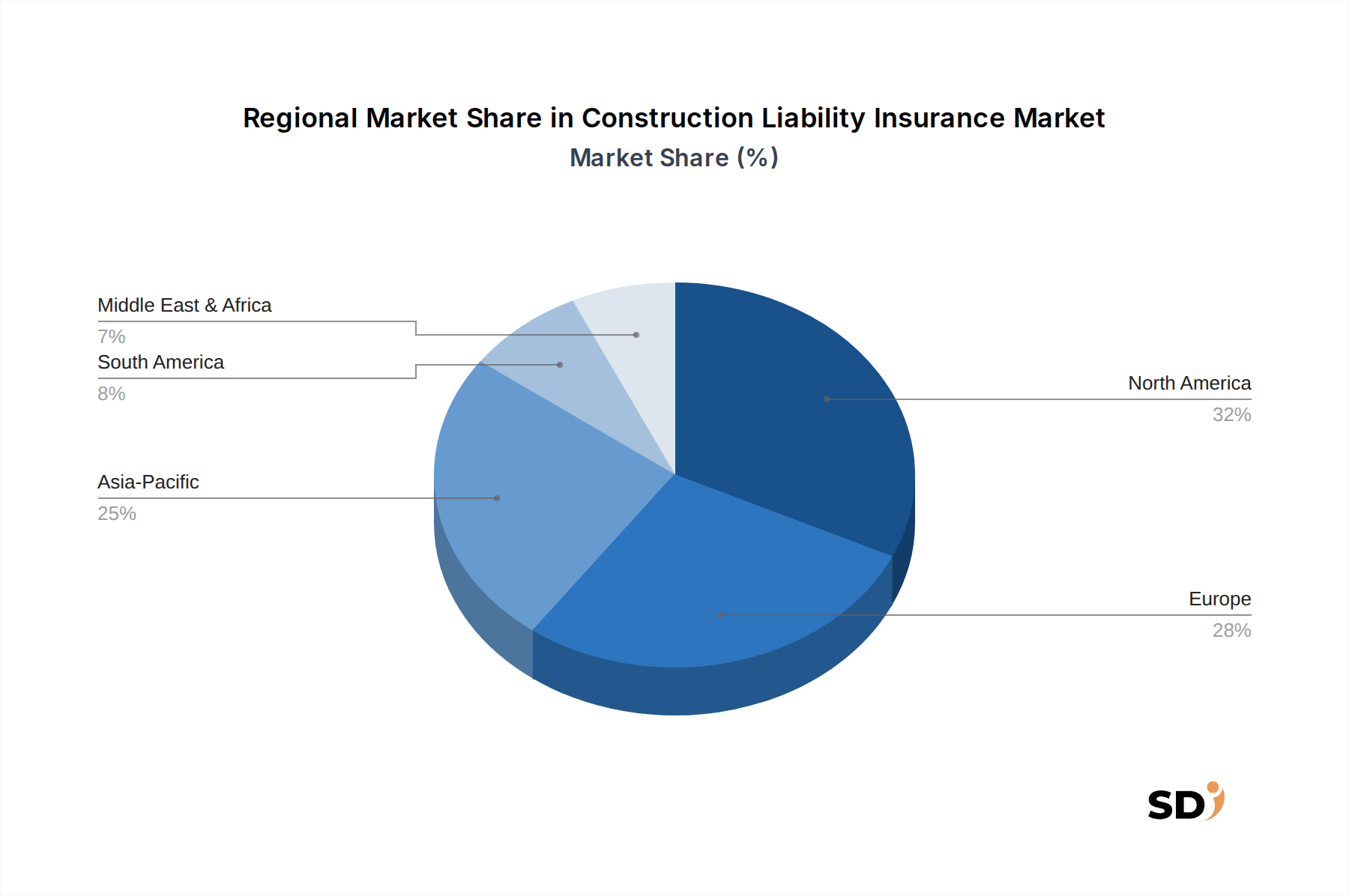

インフラ開発市場プロジェクトに関連性の高い、建設会社が極端な気象イベントによって被る経済的損失をカバーするために特別に設計された新しいパラメトリック保険商品を発売しました。商業建設市場プロジェクトの保険発行の精度と速度を向上させることを目指して、AI駆動のリスク評価ツールを引受プロセスに統合するためのリスク管理ソフトウェア市場開発者との戦略的パートナーシップを発表しました。一般賠償責任保険市場の最低補償限度額を引き上げる更新ガイドラインを導入しました。インシュアテック市場スタートアップが、独立請負業者および中小規模の建設会社向けのオンデマンド専門賠償責任保険市場を提供する特殊プラットフォームを開発するために、かなりのベンチャーキャピタル資金を調達しました。建設賠償責任保険市場は、建設量、規制環境、リスク認識のばらつきによって推進される、明確な地域ダイナミクスを示しています。北米は、高度に発展した建設セクター、厳格な法的枠組み、および広範な賠償責任保険を必要とする訴訟文化の蔓延により、世界の市場で最大の収益シェアを占めています。特に**米国**は、住宅建設市場、商業建設市場、インフラ開発市場セグメント全体でかなりの需要を牽引しており、高額なプロジェクトと複雑な契約上の義務を特徴としています。この地域は、高度なリスク評価のためのインシュアテック市場の採用においても最前線に立っています。

アジア太平洋地域は、世界平均を大幅に上回るCAGRを記録すると予測されており、最も急速に成長している地域となる poised です。この成長は、中国、インド、ASEAN諸国などの国々での急速な都市化、大規模なインフラ開発イニシアチブ、および外国直接投資の増加によって推進されています。現在のプロジェクトあたりの保険普及率は低いかもしれませんが、高層商業ビルから広大な輸送ネットワークに至るまで、新規建設プロジェクトの量と規模は、一般賠償責任保険市場と専門賠償責任保険市場の両方に対して巨大な需要を生み出しています。より厳格な規制執行と成熟した法制度も、この上昇傾向に貢献しています。

ヨーロッパは、ドイツ、フランス、英国での堅調な建設活動、および包括的な賠償責任保護を義務付ける高度に規制された環境によって推進される、かなりのシェアを持つ成熟した市場を表しています。持続可能な建築慣行と労働安全基準への重点は、洗練された保険商品の需要をさらに影響します。この市場はまた、グローバルな保険プレーヤーの強力な存在感と、リスク管理ソフトウェア市場の高い採用率によって特徴付けられています。

中東・アフリカは、経済の多角化とインフラの近代化を目指したメガプロジェクト(例:サウジアラビアのNEOM)によって牽引される、かなりの成長を経験している新興市場です。これらのプロジェクトは、しばしば国際的な請負業者を巻き込み、高度な専門的商業保険市場補償を必要とします。南米は、地域経済の安定と天然資源関連インフラへの投資に影響を受けて、着実な成長を示していますが、市場の成熟度と規制の一貫性は、ブラジルやアルゼンチンなどの国々で異なります。

日本の建設賠償責任保険市場は、成熟した経済と高度な技術インフラ、そして厳格な安全基準という特性により、独特のダイナミクスを示しています。市場規模は、グローバル市場の約X%を占めると推定されますが、具体的な数値は開示されていません。しかし、日本の建設業界は、高度な技術と品質へのこだわりで知られており、これは賠償責任保険の需要にも反映されています。高齢化社会と労働力不足という経済的背景から、建設プロジェクトの効率化と安全性の向上は喫緊の課題であり、これが保険の必要性を高めています。

日本国内の主要なプレーヤーとしては、大手保険会社である東京海上日動火災保険、損害保険ジャパン、三井住友海上火災保険などが挙げられます。これらの企業は、建設業界のニーズに合わせた包括的な保険商品を提供しており、長年にわたる経験と強固な顧客基盤を有しています。また、外資系保険会社の日本法人も、グローバルな知見や特殊なリスクに対するソリューションを提供することで、市場に貢献しています。

日本の建設業界には、建築基準法、労働安全衛生法、および各種 JIS(日本工業規格)などの規制や基準が適用されます。これらの法令遵守は、建設プロジェクトの遂行において不可欠であり、違反した場合の罰則や損害賠償責任は重大なものとなります。特に、大規模インフラプロジェクトや高層建築物においては、より詳細かつ厳格な安全基準や品質管理が求められ、これに対応するための保険の重要性が増しています。

流通チャネルとしては、保険ブローカーや代理店が依然として主要な役割を果たしていますが、近年ではオンラインプラットフォームを通じた直接販売や、金融機関との提携も増加傾向にあります。日本の消費者は、信頼性、品質、および長期的な安心感を重視する傾向があり、保険商品の選定においても、詳細な説明や専門家のアドバイスを求めることが多いです。また、リスク回避よりも、事故発生後の迅速かつ確実な対応を重視する傾向も指摘されています。

市場の成長は、インフラ投資の増加、都市再生プロジェクト、および技術革新による建設手法の変化によって後押しされると予想されます。例えば、AIやIoTを活用した建設現場の監視システム、ロボット技術の導入などは、新たなリスクを創出する可能性もある一方、リスク軽減策としての保険の重要性を再認識させる要因ともなっています。円建ての市場規模や成長率に関する具体的な数値は、公表されている資料からは特定できませんが、業界関係者の間では、安定した成長が見込まれるとされています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社独自の調査手法は、総調査努力の約70~80%を占める堅牢な一次調査フレームワークを重視しています。この重要な段階には、建設賠償責任保険バリューチェーン全体にわたる主要なステークホルダーとの詳細な質的および量的インタビューが含まれます。目的は、現場の市場インサイトを収集し、二次調査の結果を検証し、業界参加者から直接、現在の市場トレンド、競争環境、および将来の見通しを評価することです。

インタビュー対象となった主要ステークホルダーには以下が含まれます。

会社タイプ別の参加者プロファイリング:

業界専門家とのこのような反復的な関与プロセスにより、市場力学の包括的かつ微妙な理解が保証され、二次情報源だけでは得られない洞察が提供されます。インタビューは通常、電話、ビデオ会議、または対面会議を通じて実施され、特定のデータポイントや視点を引き出すために調整された構造化された質問票が使用されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高引受責任者(商業部門) | 35% |

| ゼネコンのリスク・保険担当ディレクター | 30% |

| 建設保険担当シニアブローカー | 25% |

| 建設・保険金請求担当法務顧問 | 10% |

| Company Type | Representation (%) |

|---|---|

| 専門建設保険会社/引受業者 | 40% |

| 大規模ゼネコン・デベロッパー | 30% |

| 建設業界専門の保険仲介会社 | 20% |

| 建設リスクマネジメントコンサルティング会社 | 10% |

二次調査は、調査方法論の20~30%を構成する基盤となります。この段階では、既存の文献、業界レポート、会社提出書類、および規制文書を注意深く系統的にレビューし、市場の状況に関する初期理解を確立します。当社のアプローチは、データの整合性と関連性を確保するために、信頼できる権威ある情報源を活用することに焦点を当てています。

利用された主要なデータソースには以下が含まれます。

取得されたすべてのデータは、一貫性と比較可能性を確保するために、厳格な相互検証と正規化を受けます。当社は、調査結果の独立性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避します。この包括的な二次調査は、その後の一次検証と市場推定のための強力なベースラインを構築します。

当社の市場推定フレームワークは、可能な限り最高の精度を確保するために、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせと、多段階のデータ三角測量を利用しています。この二重の側面を持つ方法論は、市場規模を測定し、さまざまなセグメントにわたる成長を予測するための堅牢なメカニズムを提供します。

ボトムアップアプローチ: この方法では、詳細なデータポイントを収集して総市場規模を構築します。建設賠償責任保険市場の場合、これには以下が含まれます。

トップダウンアプローチ: これは、より広範な経済指標とマクロレベルの市場データから開始し、それを特定の市場セグメントに分解することを含みます。これには、GDP成長、建設セクターの成長率、全体的な保険市場のトレンド、および賠償責任保険に影響を与える規制変更の分析が含まれます。

多段階データ三角測量: この重要なステップでは、さまざまな一次および二次ソース(例: 保険会社レポート、請負業者調査、政府統計、専門家インタビュー)からのデータを比較および調整します。不一致が調査され、最終的な市場像が明確で一貫したものになるまで、調査結果が洗練されます。この反復的な検証プロセスにより、最終的な市場数値が十分に裏付けられ、堅牢であることが保証されます。すべてのレポートは購入日までの最新情報に更新され、最新の市場力学を反映し、関連性を確保します。

当社は、非常に信頼性が高く、実行可能な市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ精度と品質管理対策は、85~90%の推定データ精度レベルを保証するように設計されています。すべてのデータポイント、トレンド、および予測は、経験豊富なアナリストおよび業界専門家による複数の検証レイヤーを受けます。

当社の品質チェックプロトコルには以下が含まれます。

堅牢な方法論と専門家の監督を組み合わせたこの包括的な検証プロセスは、当社の市場予測と戦略的推奨事項の信頼性の基盤となり、クライアントに意思決定のための自信に満ちた基盤を提供します。

建設の複雑化と請求の深刻化の増加により、市場は課題に直面しています。規制の変更や材料費の変動も、Chubb Limitedなどの保険会社のリスク評価の困難さに寄与し、保険料の価格設定と引受の正確性に影響を与えています。

建設賠償責任保険の価格設定は、過去の請求データとリスクプロファイルに影響されます。訴訟の増加と、物的損害や身体的損害の請求コストの上昇は、保険料を押し上げる要因となり、商業建設プロジェクトに影響を与えます。保険会社は、住宅建設やインフラプロジェクトなどのエンドユーザーのリスクを分析しています。

建設プロジェクトがより環境に配慮した慣行を採用し、新たな環境リスクに直面するにつれて、ESG要因の関連性が高まっています。AXA S.A.やAllianz SEなどの保険会社は、グリーンビルディングの失敗や気候変動適応の失敗に起因する責任に対応する保険商品を開発しています。

特定の最近の開発は詳述されていませんが、このセクターでは、地域的なリーチを拡大したり、専門的なサービスを強化したりするために、American International Group(AIG)などの大手企業間でM&A活動がよく見られます。製品革新は通常、専門職賠償責任などの分野で市場シェアを獲得するために、新しい建設技術や進化する規制環境に合わせたオーダーメイドの補償に焦点を当てています。

IoTセンサーによるサイト監視やAIによるリスク評価などの技術は、引受の精度を高めています。賠償責任保険の直接的な代替手段は一般的ではありませんが、これらの技術はリスク軽減を向上させ、保険条件に影響を与え、産業建設などのセグメント全体での請求頻度を減らす可能性があります。

建設賠償責任保険市場への投資は、一般的に建設セクター全体の成長に連動しており、CAGR 8.9%と予測されています。資本配分は、オンラインプラットフォームなどの販売チャネルのデジタル変革と、主要保険会社のデータ分析能力の強化に焦点を当て、引受を最適化しています。