1. 専用インターネットアクセスへの需要を牽引する主要なエンドユーザー業界は何ですか?

主な需要は、政府、金融、エンタープライズセクターから生じています。これらの業界は、重要な運用、広範なクラウド導入、およびデジタルトランスフォーメーションの取り組みの加速のために、安全で高帯域幅の接続を必要としています。特にエンタープライズセクターがこの需要のかなりの部分を占めています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

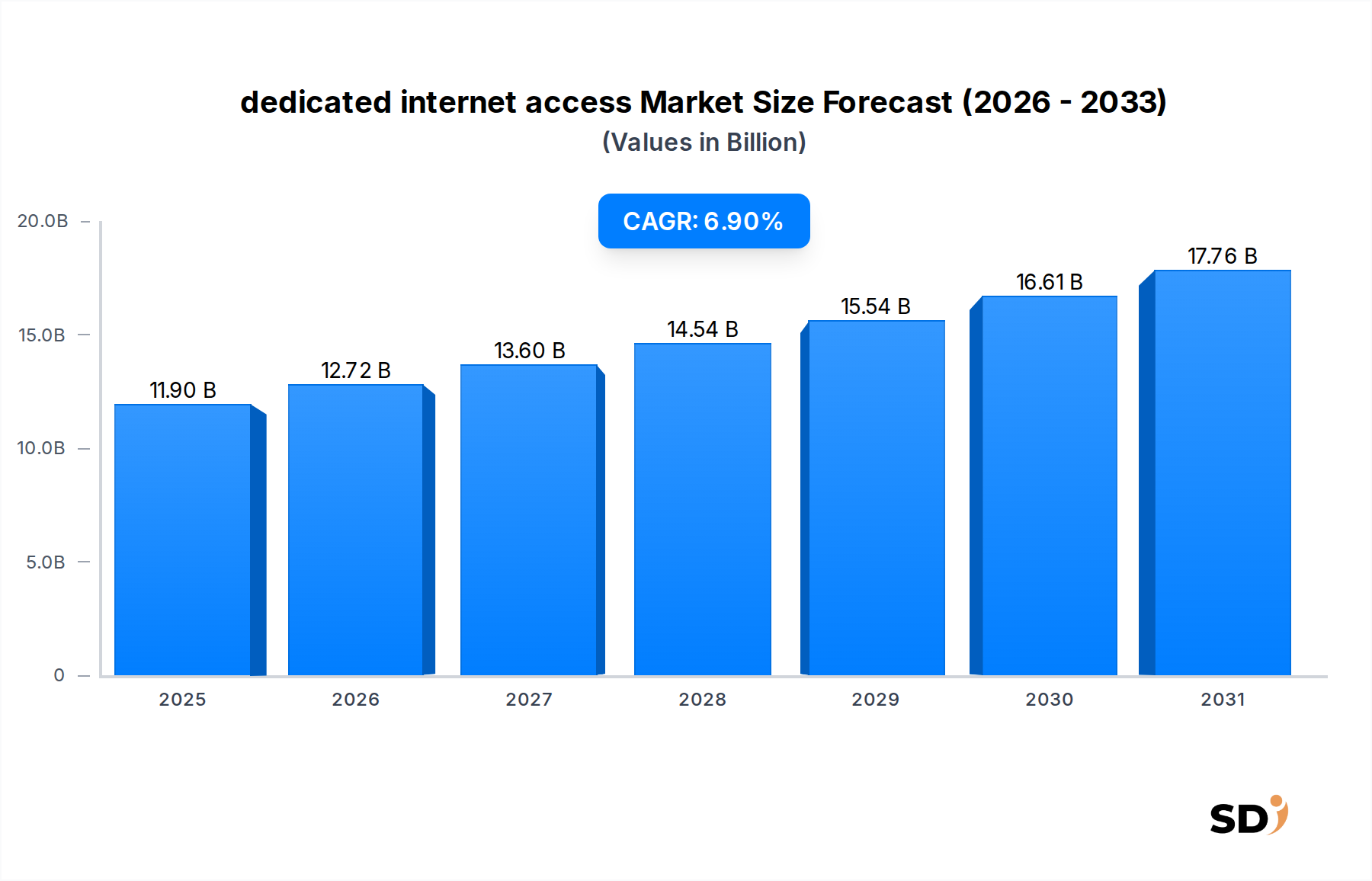

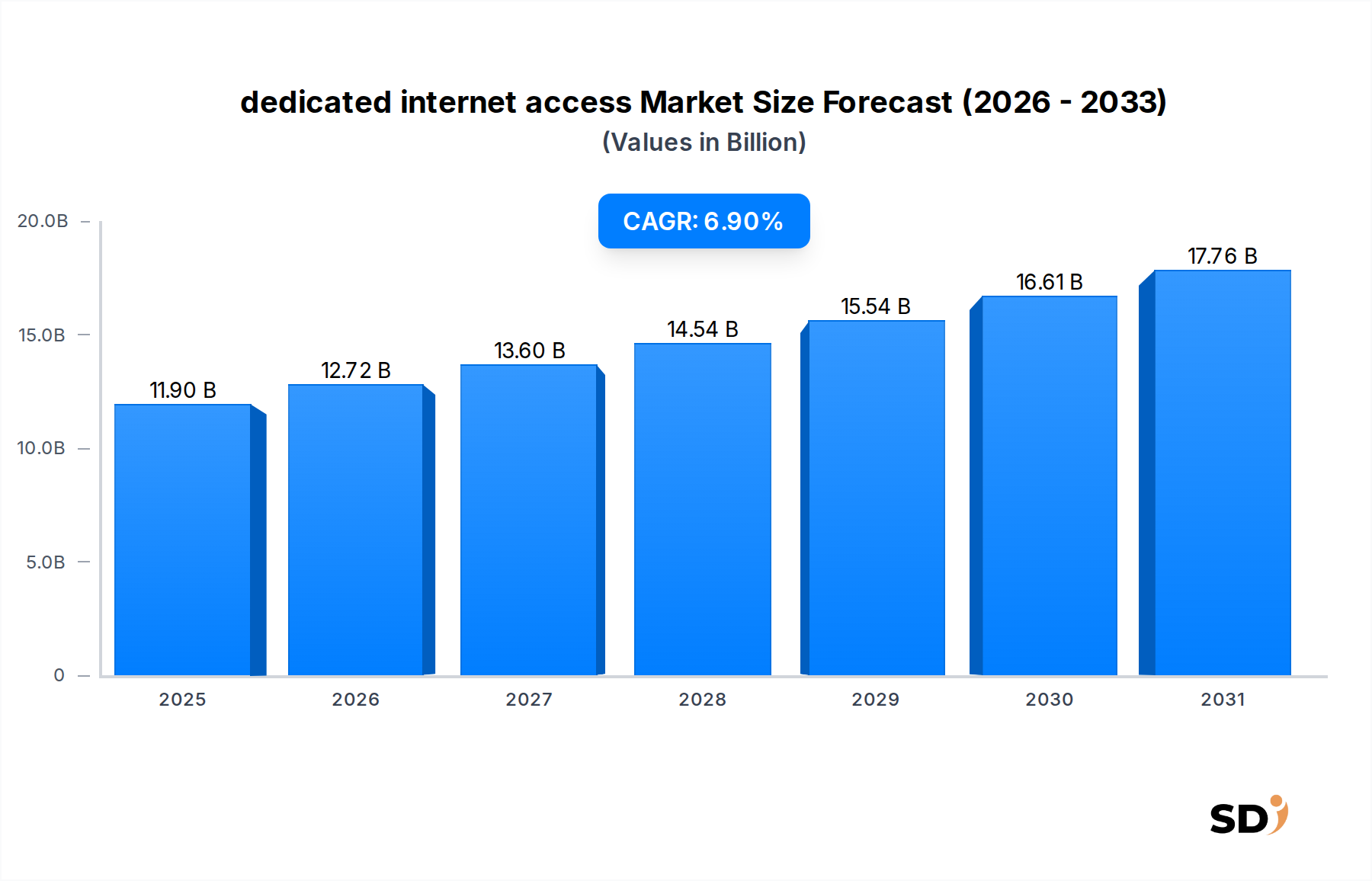

専用インターネットアクセス市場は2025年に119億ドルと評価され、予測期間中の力強い年平均成長率(CAGR)6.9%を示し、2034年には216億6,000万ドルに達すると予測されています。この大幅な拡大は、現代のビジネス運営に不可欠な、非常に信頼性が高く、低遅延で安全なインターネット接続に対する世界的な需要の高まりに支えられています。主な需要ドライバーには、産業全体でのデジタルトランスフォーメーションの急速なペース、クラウドベースのアプリケーションおよびサービスの採用の増加、IoTやAIのようなデータ集約型テクノロジーの普及が含まれます。特に大企業や政府機関は、中断のない運用を確保し、重要なアプリケーションをサポートし、厳格なセキュリティプロトコルを維持するために専用インターネットアクセスにますます依存しており、これは一般的なブロードバンドサービスとの差別化要因となっています。ハイブリッドワークモデルへの移行とグローバルデータセンターインフラストラクチャの継続的な拡大は、保証された帯域幅と対称的なアップロード/ダウンロード速度の必要性をさらに増幅させています。持続的なグローバルデジタルインフラストラクチャへの投資や、5Gネットワークの広範な展開といったマクロ経済の追い風は、市場拡大にとって肥沃な土壌を create しています。サイバー脅威の高度化も、組織が安全な専用接続への投資を迫られる要因となっており、機密データを保護し、運用継続性を維持しようとする中で、市場の回復力を強化しています。今後、より広範な電気通信サービス市場が継続的なイノベーションとさまざまな接続オプションからの競争圧力に直面する一方で、専用インターネットアクセス市場は、進化するエンタープライズの要件に応えるための柔軟性とソフトウェア定義ネットワークソリューションとのシームレスな統合への関心の高まりとともに、安定した成長が見込まれています。コアネットワークインフラストラクチャへのこの戦略的投資は、グローバルデジタル経済をサポートする上で専用インターネットアクセスの不可欠な役割を強調しています。

より広範な専用インターネットアクセス市場の中で、アプリケーションカテゴリのエンタープライズセグメントは、現代のビジネスの複雑で要求の厳しい接続要件により、支配的な収益貢献者として際立っており、かなりのシェアを占めています。金融、ヘルスケアから製造、テクノロジー、メディアに至るまで、さまざまなセクターのエンタープライズは、ネットワークのパフォーマンスが生産性、顧客体験、収益創出に直接影響するミッションクリティカルな運用において、専用インターネットアクセスに大きく依存しています。これらの組織は、大規模なデータ転送、広範なクラウドコンピューティングワークロード、高解像度ビデオ会議、リアルタイム分析、安全なオフィス間通信、および災害復旧ソリューションを含む、幅広いビジネスに不可欠なアプリケーションをサポートするために、保証された帯域幅、最小限の遅延、および高いアップタイムを必要とします。共有ブロードバンドサービスとは異なり、専用インターネットアクセスは、対称的な速度と厳格なサービスレベル契約(SLA)を提供し、エンタープライズグレードのアプリケーションにとって最重要であるネットワークパフォーマンスと可用性を保証します。マルチクラウド環境の普及とハイブリッドITインフラストラクチャへの増加傾向は、エンタープライズセグメントの優位性をさらに強固なものにしています。Verizon Communications、AT&T Inc.、Level 3 Communications(CenturyLink)などの企業は、このセグメントに対応する主要プレイヤーであり、しばしば付加価値のあるセキュリティおよび管理オプションを含む、より広範なネットワークサービスポートフォリオと統合されたオーダーメイドソリューションを提供しています。継続的なデジタルトランスフォーメーションイニシアチブと運用継続性の維持、データセキュリティの強化、およびグローバルに分散したワークフォースのサポートという必須事項により、エンタープライズからの需要は一貫して増加しています。イノベーションと競争優位性を育成するための高性能接続の戦略的重要性は、この分野でのエンタープライズ支出が引き続き増加することを意味します。ソフトウェア定義ワイドエリアネットワーク市場のような代替ソリューションの台頭により、エンタープライズが分散ネットワークを管理するためのより大きな柔軟性とコスト効率を提供するなど、競争環境は進化していますが、このセグメントの優位性は持続すると予想されます。それにもかかわらず、専用インターネットアクセスは、特に本社、データセンター、および重要な支店オフィスにとって、堅牢なエンタープライズ接続市場戦略の基盤であり続けています。さらに、成長するパブリックおよびプライベートクラウド接続市場イニシアチブをサポートするための信頼性の高い接続に対する活況を呈する需要は、企業がパブリックインターネットを介したクラウドリソースへの直接的で安全な接続を優先するため、エンタープライズセグメントの成長を直接的に燃料供給しています。これにより、クラウドホスト型アプリケーションおよびサービスの最適なパフォーマンスとセキュリティが保証され、多くのエンタープライズにとって専用アクセスが不可欠となっています。

専用インターネットアクセス市場は、グローバル経済のデジタル依存度の高まりに根本的に根ざした、いくつかの堅調なドライバーによって推進されています。主なドライバーの1つは、クラウドコンピューティングおよびSaaSソリューションの普及です。エンタープライズは大量のワークロードをクラウドに移行しており、最適なアプリケーションパフォーマンスとユーザーエクスペリエンスを確保するために、信頼性が高く、高速で、低遅延の接続を必要としています。これには、専用インターネットアクセスによって提供されることが多く、パブリックインターネットの変動性を回避する直接的で安全な接続が必要です。たとえば、グローバルなパブリッククラウド支出は、2030年代半ばまでに数兆ドルを超えると予測されており、高品質なデータセンターサービス市場および相互接続への需要増加と直接相関しています。もう1つの重要な触媒は、グローバルのデジタルトランスフォーメーションの必要性です。組織のほぼ80%が、2026年までにデジタルトランスフォーメーション戦略を実装または計画しています。IoT展開、ビッグデータ分析、AI統合を含むこれらのイニシアチブは、専用インターネットアクセスが確実に提供する広範で一貫した帯域幅と保証されたアップタイムを必要とします。ハイブリッドおよびリモートワークモデルの普及も重要な役割を果たしています。グローバルな労働力のかなりの部分が従来のオフィス外で働いているため、企業ネットワークおよびクラウドリソースへの安全で高性能なアクセスが交渉の余地がなくなっており、堅牢で信頼性の高い専用接続の需要を牽引しています。ダウンタイムが重大な財務損失と評判の損傷につながる可能性のある現代のビジネスにおける中断のない運用の重要性は、専用インターネットアクセスが提供する高い可用性への好みを強化します。

しかし、市場は注目すべき制約にも直面しています。特にラストワンマイル接続のための光ファイバーケーブル市場における高度なネットワークインフラストラクチャの敷設と保守に必要な相当な設備投資は、大きな障壁となっています。これにより、新規展開への投資収益率が魅力的でない可能性のある農村部またはサービスが行き届いていない地域での拡張が制限されます。さらに、代替接続ソリューションからの激しい競争は、かなりの課題を提示しています。専用インターネットアクセスは比類のないSLAを提供しますが、より柔軟でしばしばより費用対効果の高いオプション(MPLSサービス市場や進化するイーサネットサービス市場など)の台頭は、価格圧力をもたらす可能性があります。これらの代替案は、一般的なブロードバンドおよび固定ワイヤレス技術の高度化と並んで、特定のエンタープライズユースケースで十分なパフォーマンスを提供する場合があり、特定のセグメントで純粋な専用インターネットアクセスソリューションの成長の可能性を制限しています。サービスプロバイダーは、これらの競争力のある力の中で市場シェアを維持するために、継続的に革新し、提供を差別化し、DIAのプレミアムパフォーマンスと競争力のある価格戦略のバランスを取る必要があります。

専用インターネットアクセス市場は、世界中の主要な電気通信事業者および専門ネットワークサービスプロバイダーによって支配された非常に競争の激しい景観を特徴としています。これらのエンティティは、広範なネットワークインフラストラクチャ、高密度なファイバーフットプリントおよび堅牢なピアリング契約を活用して、エンタープライズに高品質で低遅延の接続を提供します。戦略的提携とネットワークアップグレードへの継続的な投資は、サービス範囲と信頼性を向上させるための一般的な戦術です。多くのプロバイダーは、包括的なソリューションを提供するために、DIAオファリングをより広範なネットワークおよびITサービススイートと統合しています。

専用インターネットアクセス市場は、ネットワークリーチの拡大、サービス機能の強化、および高性能で安全な接続に対する進化するエンタープライズの需要に対応するためのパートナーシップの形成に焦点を当てた、継続的な戦略的開発を見てきました。

専用インターネットアクセス市場は、デジタルインフラストラクチャ開発、経済状況、およびエンタープライズデジタルトランスフォーメーションイニシアチブのさまざまなレベルの影響を受けて、さまざまなグローバル地域で多様な成長軌跡と成熟度を示しています。

専用インターネットアクセス市場の価格設定は、帯域幅の需要、厳格なサービスレベル契約(SLA)、地理的位置、および競争の激しさの複雑な相互作用です。専用インターネットアクセス(DIA)の平均販売価格(ASP)は、保証された帯域幅、対称的な速度、および妥協のないアップタイムコミットメントのため、共有ブロードバンドサービスよりも一般的に高くなります。エンタープライズは、ダウンタイムや一貫性のない接続が重大な財務損失や評判の損傷につながる可能性のあるミッションクリティカルなアプリケーションおよび運用に不可欠な信頼性、セキュリティ、およびパフォーマンスに対してプレミアムを支払うことをいとわない。バリューチェーン全体での利益構造は、光ファイバーケーブル市場インフラストラクチャ展開、バックホール容量取得、およびネットワーク保守、プロアクティブ監視、および非常に応答性の高いカスタマーサポートのための継続的な運用費用への多額の初期設備投資を反映しています。利益に影響を与える主なコストレバーには、ファイバー展開のコスト、データセンター間接続、ピアリング契約、およびネットワークモダナイゼーションを維持するための定期的な機器アップグレードが含まれます。競争の激しい都市部では、プロバイダーは市場シェアをめぐって激しく競争するため、利益率の圧力に直面することが多く、マネージドセキュリティ、クラウド接続最適化、またはより広範なマネージドネットワークサービス市場ソリューションとのバンドルなどの付加価値サービスに焦点を当てることにつながり、提供を差別化します。逆に、インフラストラクチャがまばらで競争が限られているサービスが行き届いていない、または地理的に遠隔な地域では、選択肢が少ないため、価格設定の力が高くなる可能性があります。ソフトウェア定義ネットワーキングソリューションの出現と卸売インターネット市場での容量の増加は、新しい価格設定のダイナミクスを導入し、プロバイダーに、より柔軟で、使用量ベースの、または階層化された価格設定モデルを提供するよう促しています。高品質な接続に対する根本的な需要は依然として強いですが、市場は進化する状況で健全な利益率を維持するために、多額のインフラストラクチャ投資と機敏な競争力のある価格設定戦略のバランスを継続的に取る必要があります。

専用インターネットアクセス市場は、エンタープライズクライアントのパフォーマンス、柔軟性、およびコスト効率を向上させることを目的とした技術革新を通じて継続的に進化しています。最も破壊的な新興技術の1つは、ソフトウェア定義ワイドエリアネットワーク市場(SD-WAN)の広範な採用です。SD-WANソリューションは、ネットワーキングハードウェアをその制御メカニズムから分離することにより、エンタープライズに、専用インターネットアクセス、ブロードバンド、LTE/5Gなどのさまざまな接続タイプにわたる、より大きなアジリティ、集中管理、および最適化されたトラフィックルーティングを提供します。専用インターネットアクセスの直接的な代替ではありませんが、SD-WANは、エンタープライズがミッションクリティカルなトラフィックをDIAリンク経由でインテリジェントに優先順位付けし、それほどクリティカルでないトラフィックをより安価な接続経由でルーティングできるようにすることで、しばしばそれを補完し、全体的なネットワークコストとパフォーマンスを最適化します。SD-WANの採用時期は加速しており、多くのエンタープライズが2028年から2030年までにネットワークアーキテクチャに統合しています。このイノベーションは、より動的で費用対効果の高い分散ネットワーク管理ソリューションを提供することにより、静的で固定回路ソリューションのみに依存する既存のモデルに脅威を与え、プロバイダーにハイブリッドソリューションを提供するよう促しています。

もう1つの重要な開発は、ネットワーク最適化および予知保全のための高度な分析および人工知能(AI)の統合です。AI/MLアルゴリズムは、ネットワークトラフィックパターンを監視し、潜在的な障害を予測し、リアルタイムでルーティングパスを最適化し、専用インターネットアクセス接続のサイバーセキュリティを強化するために展開されています。これらのテクノロジーは、DIAサービスの信頼性と効率性を向上させ、自動化を通じてプロバイダーの運用コストを削減し、顧客にプロアクティブな問題解決を提供することで、全体的なサービス品質を向上させています。プロバイダーが「よりスマート」で回復力のあるネットワークを提供することで競争優位性を獲得しようとするため、この分野へのR&D投資は相当なものです。5G固定ワイヤレスアクセス(FWA)の収束も、新興の脅威と機会を表しています。すべてのシナリオでファイバーベースのDIAと同様の対称速度と一貫したパフォーマンス保証を普遍的に提供するわけではありませんが、5G FWAは、特に迅速な展開、一時的なサイト、またはファイバーが費用対効果が低い地域で、魅力的なラストワンマイル代替手段を提供できます。5Gテクノロジーが成熟し、その容量と信頼性が向上するにつれて、特に要件がそれほど厳しくない中小企業や支店オフィスにとって、専用インターネットアクセス市場の特定のセグメントの実行可能な競合相手になる可能性があります。

日本における専用インターネットアクセス(DIA)市場は、堅調な成長と進化する需要パターンを示しています。この市場は、高度なデジタルインフラストラクチャ、技術革新への強いコミットメント、および厳格なビジネス基準で知られる日本の経済状況によって形作られています。市場規模は、デジタル変革とクラウドサービスへの移行が加速しているため、安定した拡大を経験しています。信頼性の高い、低遅延、安全な接続に対する企業の需要は、GDPの成長とDX推進というより広範な経済的特徴と結びついています。NEC、NTTコミュニケーションズ、KDDIといった日本を拠点とする主要企業は、国内のエンタープライズセグメントにおいて重要な役割を果たしています。これらの企業は、広範な国内ネットワーク、ローカル市場の深い理解、および政府や大企業との強力な関係を活用して、カスタマイズされたDIAソリューションを提供しています。

日本市場における関連する規制または基準フレームワークには、情報通信技術の分野で適用される可能性のある個人情報保護法や、通信サービスプロバイダーに適用される電気通信事業法が含まれます。これらの法律は、データセキュリティ、プライバシー、およびサービス品質の基準を保証することに貢献しています。消費者の行動パターンに関しては、日本の企業は、パフォーマンス、信頼性、およびセキュリティを重視する傾向があります。SD-WANソリューションの導入や、クラウドサービスとの統合など、付加価値サービスを求める傾向も強まっています。NTTコミュニケーションズのような企業が提供する光ファイバー専用アクセスは、その高い帯域幅と信頼性から、引き続き主要なタイプであり、特にデータセンター接続や大規模なエンタープライズネットワークにとって重要です。

流通チャネルには、通信事業者、システムインテグレーター、および付加価値再販業者(VAR)が含まれます。これらのチャネルは、企業の複雑な要件を満たすために、直接販売、パートナーシップ、およびソリューションバンドルを組み合わせて利用します。日本円(JPY)で具体的な数値が与えられていない場合、市場規模や成長率などの数字は、グローバルな市場レポートの数値を基にした推定値として言及されます。例えば、グローバル市場の119億ドル(2025年)という数字は、約1兆7,850億円(1ドル150円換算)に相当し、日本の市場規模も、その経済規模とデジタル化の採用率を考慮すると、このグローバルなトレンドに沿って進化していくと見込まれます。市場の成熟度と、技術革新および高品質なサービスへの投資への継続的なコミットメントにより、日本のDIA市場は、今後も安定した成長と発展が期待されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「アプリケーション、タイプ、および地域別の専用インターネットアクセス」に関する当社の包括的な市場調査レポートは、非常に正確で実行可能な市場インサイトを提供するように設計された、堅牢で多角的な方法論を採用しています。アプローチの核心は、広範な一次調査と厳密な二次データ検証、および高度な需要モデリングを組み合わせ、推定データ精度レベル85〜90%を保証します。

すべてのレポートは購入日まで動的に更新され、最新の市場シフトとデータポイントを反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ネットワーク戦略およびエンジニアリング担当VP | 35% |

| エンタープライズ接続ソリューション担当ディレクター | 30% |

| 最高技術責任者(CTO)-インフラストラクチャ中心 | 20% |

| シニアネットワークアーキテクト/プリンシパルエンジニア | 15% |

| Company Type | Representation (%) |

|---|---|

| グローバルティア1およびティア2の通信事業者 | 40% |

| 地域インターネットサービスプロバイダー(ISP)およびマネージドサービスプロバイダー(MSP) | 25% |

| ハイパースケールデータセンターおよびコロケーションプロバイダー | 15% |

| ネットワークインフラストラクチャおよび機器メーカー | 10% |

| 大規模エンタープライズIT/ネットワーク意思決定者(エンドユーザー) | 10% |

一次調査は、当社の市場分析の礎を形成し、総研究努力の約70〜80%を占めます。この広範な定性的および定量的データ収集には、レポートで特定されたすべての主要な地域を網羅する、バリューチェーン全体にわたる幅広い業界関係者との詳細なインタビューとディスカッションが含まれます。

一次調査の主要な参加者は次のとおりです。

バリューチェーンにおける非常に具体的な企業タイプ:

インタビューされた特定の役職/利害関係者:

当社のインタビュープロセスは、市場トレンド、競争環境、テクノロジー採用率、価格戦略、顧客の好み、および専用インターネットアクセスソリューションの将来の成長予測に関する直接的なインテリジェンスを収集するように構造化されています。この直接的な関与は、当社の調査結果に比類のない深みと信頼性を提供します。

一次調査を補完する二次調査と業界ベンチマーキングの取り組みは、方法論の残りの20〜30%を占めます。このフェーズは、データ検証、市場規模測定、および全体的な業界トレンドの特定にとって重要です。当社の方法は、信頼できる権威ある情報源を活用することに厳密に従います。

使用される情報源は次のとおりです。

標準的な金融データベース: Bloomberg、Factiva、Hoovers、PitchBook、およびその他の独自のデータベースは、重要な企業財務データ、投資トレンド、および競争インテリジェンスを提供します。

公式政府および規制機関: 政府機関(例:FCC https://www.fcc.gov/、NTIA https://www.ntia.gov/)および.govソースからのデータとレポートは、人口統計データ、インフラストラクチャ統計、およびポリシーインサイトを提供します。(可能な場合は、ソースリンク付きのアンカータグが提供されます)。

業界団体および産業組織: 認識されている業界団体および.org機関からの公式出版物、ホワイトペーパー、および統計データが厳密に分析されます。当社は、調査結果の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータは特に避けています。

世界的に認知された業界団体および規制機関:

この堅牢な二次調査フレームワークは、市場の状況を包括的に理解することを保証し、一次調査結果の相互参照と検証のための強固な基盤を提供します。

当社の市場規模測定と予測方法論は、トップダウンアプローチとボトムアップアプローチを組み合わせ、多層データトライアンギュレーションと統合しています。これにより、包括的で綿密に検証された市場推定が保証されます。

トップダウンアプローチ: まず、地域およびグローバルレベルでのより広範な経済要因、GDP成長、IT支出トレンド、および全体的なデジタルトランスフォーメーションイニシアチブを分析します。このマクロレベル分析は、専用インターネットアクセスの総利用可能市場(TAM)を推定するのに役立ちます。

ボトムアップアプローチ: この詳細な方法は、アプリケーション(政府、金融、エンタープライズ、その他)、タイプ(PCM専用アクセス、DDN専用アクセス、光ファイバー専用アクセス、その他)、および地域によって市場をセグメント化することを含みます。市場規模は、特定のセグメントからのデータポイントを集計することによって構築されます。

ボトムアップ市場規模測定のための特定のメトリック/変数:

多層データトライアンギュレーション: 一次インタビュー、二次情報源、および当社の内部独自モデルから収集されたデータは、複数の段階で継続的に相互参照および検証されます。この反復プロセスは、不一致の解決、仮定の洗練、および宣言された精度目標の達成に役立ちます。回帰分析やCAGR予測を含む高度な統計モデルが、2026年から2034年までの市場成長の予測に採用されています。

当社は、85〜90%の保証された推定精度レベルで、非常に信頼性の高いデータを提供することにコミットしています。このコミットメントは、厳格な品質管理プロセスを通じて維持されます。

この厳格な方法論により、専用インターネットアクセスに関する当社の市場調査レポートは、クライアントに比類のない深さのインサイトと戦略的意思決定のための信頼できる基盤を提供することが保証されます。

主な需要は、政府、金融、エンタープライズセクターから生じています。これらの業界は、重要な運用、広範なクラウド導入、およびデジタルトランスフォーメーションの取り組みの加速のために、安全で高帯域幅の接続を必要としています。特にエンタープライズセクターがこの需要のかなりの部分を占めています。

具体的な最近の開発については詳述されていませんが、市場は光ファイバー技術の進歩により常に進化しており、帯域幅容量と信頼性が向上しています。プロバイダーは、厳格なエンタープライズ要件を満たすために、サービスレベル契約(SLA)の改善と高度なセキュリティ機能の組み込みに注力しています。

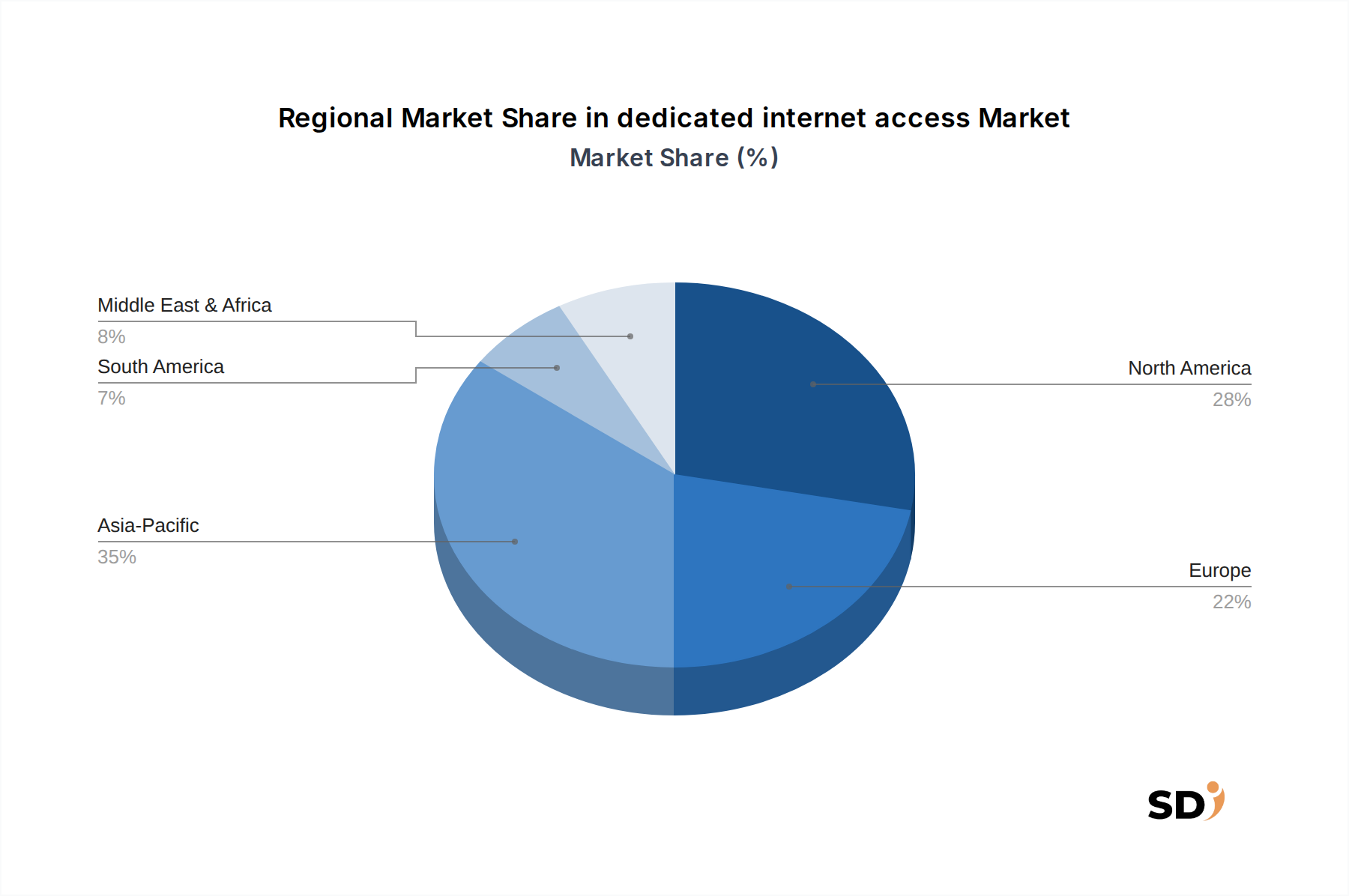

アジア太平洋地域が最大の市場シェアを占めると予測されており、その規模は約35%と推定されています。このリーダーシップは、中国やインドなどの経済における急速なデジタル化、大幅なエンタープライズの拡大、および堅牢で高性能なインフラストラクチャを必要とするインターネット普及率の増加に起因しています。

地域別の成長率は指定されていませんが、新興市場、特にアジア太平洋地域や中東・アフリカの一部は、 significant な成長機会をもたらしています。これらの地域では、インフラ投資が急速に進んでおり、クラウドやデジタルサービスの導入が増加しており、市場全体の6.9%のCAGRに貢献しています。

同等の専用帯域幅と信頼性を提供する直接の代替手段は限られています。しかし、5G固定ワイヤレスアクセスやSoftware-Defined Wide Area Network(SD-WAN)の進歩は、代替の接続オプションを提供する可能性があります。ミッションクリティカルなエンタープライズアプリケーションにとっては、専用ファイバーの保証されたパフォーマンスが引き続き優先されるソリューションです。

主要な市場参加者には、Verizon Communications、AT&T Inc.、China Telecom、BT Group、Vodafoneが含まれます。これらの企業は、広範なグローバルネットワークを活用して、主に世界中のエンタープライズおよび政府クライアントを対象とした、高速で安全、信頼性の高い専用インターネットソリューションを提供しています。