1. インテリアデザイナー向け3Dビジュアライゼーションソフトウェアに影響を与える規制要因は何ですか?

3Dビジュアライゼーションソフトウェアの規制監督は、主にデータプライバシー、知的財産、サイバーセキュリティ基準に関係します。GDPRやCCPAのような地域のデータ保護法への準拠は、クラウドベースのプラットフォームにとって非常に重要です。相互運用性標準も、設計業界内でのソフトウェア開発と採用に影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

インテリアデザイナー向け3Dビジュアライゼーションソフトウェア

インテリアデザイナー向け3DビジュアライゼーションソフトウェアSenior Research Analyst

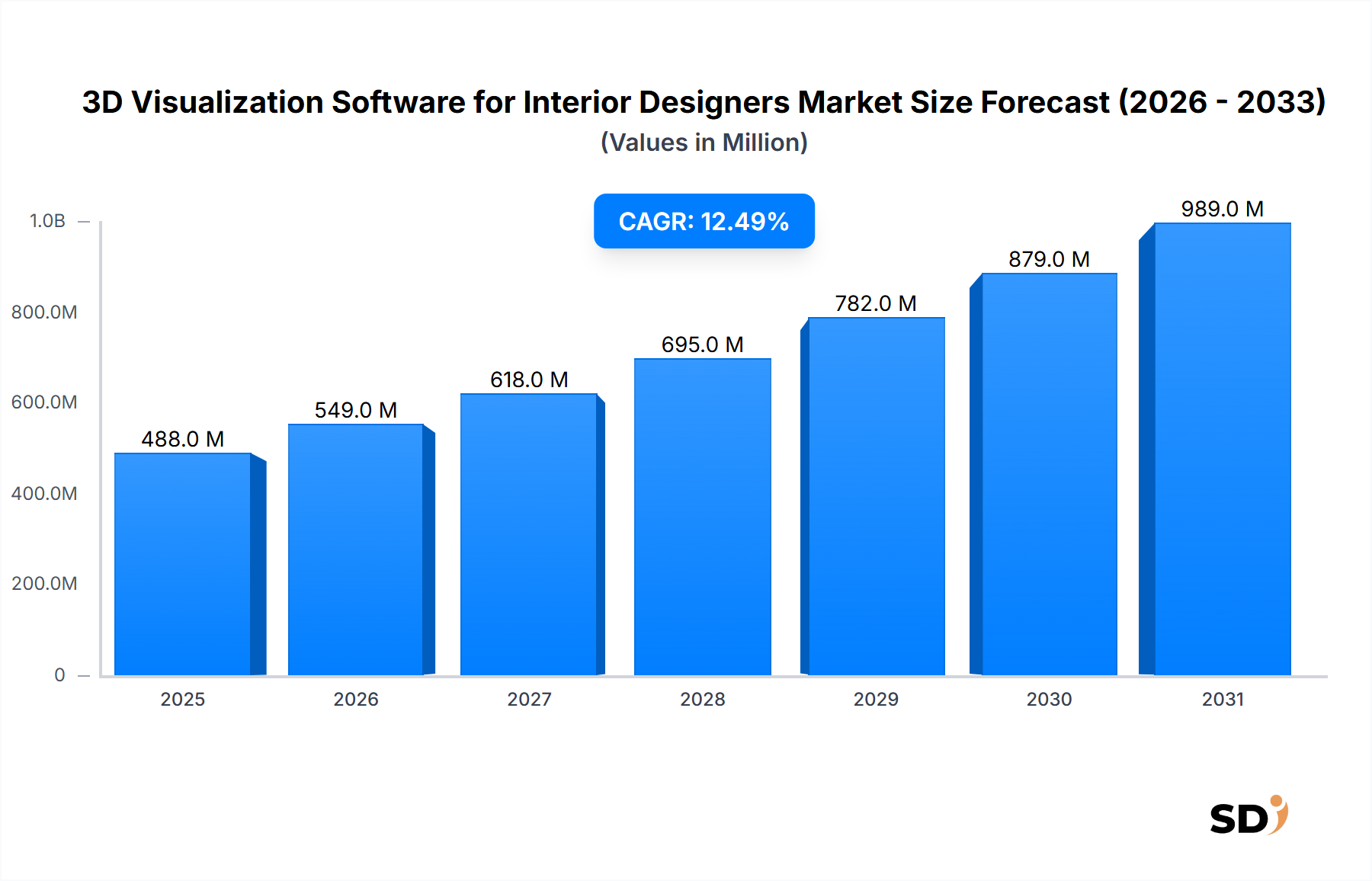

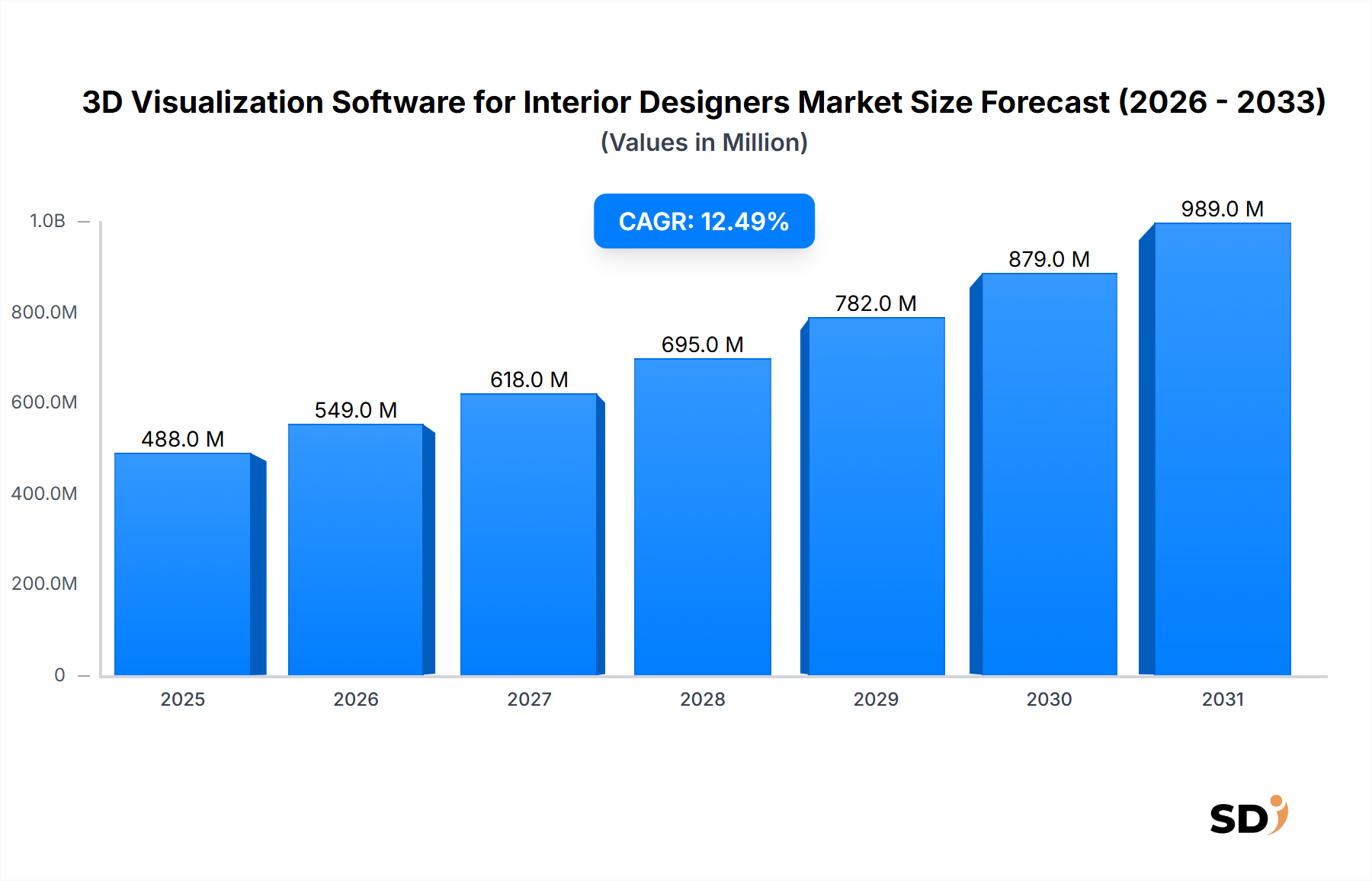

インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場は、没入型でリアルなデザインプレゼンテーションへの需要の高まりに牽引され、堅調な成長を遂げています。世界市場規模は4億8,800万ドルと評価されており、予測期間中、12.5%の複合年間成長率(CAGR)で著しく拡大し、市場価値は2032年までに8億8,000万ドルに迫ると予測されています。これは、インテリアデザイン分野における深刻なデジタルトランスフォーメーションを反映しています。主な需要ドライバーとしては、クライアントの期待の高度化、アクセスしやすいクラウドベースソリューションの普及、AI搭載機能などの高度なレンダリング技術の継続的な統合が挙げられます。

インテリアデザイナーは、ワークフローを効率化し、共同作業を強化し、クライアントに説得力のある視覚体験を提供するために、これらのツールをますます採用しています。従来の2D製図から包括的な3D環境への移行は、単なるトレンドではなく、デザイナーが迅速にイテレーションを行い、潜在的な干渉を早期に検出し、クライアントの承認をより効率的に得ることを可能にする、根本的な進化です。不動産開発、都市化の持続的な成長、住宅および商業部門全体でのインテリアデザインサービス市場の拡大といったマクロ経済の追い風が、この市場の拡大をさらに後押ししています。さらに、クラウドベースソフトウェア市場が提供するアクセシビリティは、中小企業(SME)を含むより幅広いデザインプロフェッショナルが、多額の初期ハードウェア投資なしに高度なビジュアライゼーション能力を活用することを可能にしています。

将来の見通しは、生成デザインと自動レンダリングのための人工知能(AI)への強い重点、および真に没入型のクライアントウォークスルーのための拡張現実(XR)統合といった、継続的なイノベーションを示唆しています。競争環境は、直感的なインターフェース、広範なマテリアルライブラリ、および優れたレンダリング忠実度を提供するべく競合する、既存のCAD/BIMソフトウェア大手とアジャイルなピュアプレイのビジュアライゼーションソリューションプロバイダーの混合によって特徴付けられます。多くのベンダーに支持されているサブスクリプションソフトウェア市場モデルは、予測可能な収益の流れに貢献し、継続的な製品アップデートを保証することで、技術の進歩と進化するデザイン要件のペースを維持しています。このダイナミックな環境は、ユーザーエクスペリエンス、パフォーマンス、およびより広範なデザインおよび建設エコシステムとのシームレスな統合に焦点を当てたソリューションプロバイダーにとって、機会に満ちた市場であることを強調しています。"

"

インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場における展開モデルセグメントは、クラウドベースソリューションの明確な優位性を示しており、収益のかなりの部分を占め、急速に成長しています。この優位性は単なる好みではなく、インテリアデザイナーがプロジェクトにアクセス、利用、共同作業する方法における根本的な変化です。クラウドベースプラットフォームは、従来のオンプレミス展開に対して、アクセシビリティの向上、初期資本支出の削減、および自動ソフトウェアアップデートといった比類のない利点を提供しており、これらはアジリティと最新のデザインツールへのアクセスを重視する業界にとって不可欠です。

クラウドベースソフトウェア市場モデルの本来の利点—スケーラビリティ、柔軟性、および堅牢なデータセキュリティなど—は、個々のフリーランサーから大規模な建築事務所に至るまで、インテリアデザイン分野の多様なプレーヤーにとって特に魅力的です。デザイナーはインターネット接続があればどこからでもプロジェクトにアクセスでき、リモートワーク機能とグローバルな共同作業を促進します。この分散アクセスは、複数拠点を持つチームや、地理的に分散している可能性のあるクライアントにデザインを提示する場合に特に有益です。さらに、一般的にクラウドサービスに関連付けられているサブスクリプションベースの性質は、より広範なサブスクリプションソフトウェア市場のトレンドと一致しており、多額の資本支出を管理可能な運用費用に変えることで、インテリアデザイン分野における成長著しいSMEソフトウェア市場にとって、ハイエンドのビジュアライゼーションツールをより入手しやすくしています。

Autodesk, Inc.、Trimble Inc.、Coohomなどのインテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場の主要プレーヤーは、クラウド中心のアーキテクチャに多額の投資を行い、その提供物を移行させてきました。この戦略的な方向転換により、リアルタイム共同機能、継続的に更新される統合アセットライブラリ、およびローカルハードウェアに負担をかけずにスケーラブルなクラウドコンピューティングリソースを活用できる強力なレンダリングエンジンを提供することで、ソリューションの競争力を維持しています。高価なローカルワークステーションを必要とせずに、複雑なシーンや詳細なテクスチャを迅速にレンダリングできる能力は、高度なビジュアライゼーション機能を民主化しています。クラウドモデルはまた、プロジェクト管理ソフトウェア、デジタルアセット管理システム、さらにはビルディングインフォメーションモデリングソフトウェア市場プラットフォームなどの他の必須デザインツールとのシームレスな統合を促進し、よりまとまりがあり効率的なデザインエコシステムを創出します。洗練された、共同作業可能な、アクセスしやすいデザインツールの需要が増加し続けるにつれて、クラウドベースセグメントは、インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場における主導的な地位を維持するだけでなく、収益シェアを拡大し、現代のインテリアデザインビジュアライゼーションのバックボーンとしての役割を確固たるものにすると予想されます。"

"

インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場は急速な技術進化を遂げており、いくつかの破壊的なイノベーションがデザインワークフローとクライアントエンゲージメントを再定義しています。これらの進歩は、より高いリアリズム、効率性、および没入型体験の必要性によって推進されています。

最も重要な軌跡の1つは、AI搭載レンダリングとジェネレーティブデザインです。AI搭載レンダリングソフトウェア市場は、単純なアルゴリズム改善から、レンダリング時間を劇的に短縮しながらフォトリアリズムを向上させるインテリジェントシステムへと急速に進化しています。AIアルゴリズムは、インテリジェントなノイズ除去、照明の最適化、さらにはユーザー入力に基づいてマテリアルテクスチャの提案まで可能になっています。さらに、インテリアデザインにおいてはまだ初期段階ですが、ジェネレーティブデザイン機能が出現し始めており、ソフトウェアが指定されたパラメーター(例:部屋の寸法、美的嗜好、機能要件)に基づいて初期レイアウト、マテリアルパレット、家具配置を提案できるようになります。これにより、初期のアイデア創出フェーズが大幅に短縮され、デザイナーに創造的な探求のための強力な出発点を提供することが約束されています。この分野へのR&D投資は巨額であり、主要プレーヤーとスタートアップの両方が、反復的なタスクを自動化し、デザイナーが高価値の創造的な意思決定に集中できるようにすることを目指しています。採用時期は加速しており、AI強化レンダリング機能は、今後2〜3年で多くの新しいソフトウェアリリースで標準となるでしょう。

もう一つの変革的な分野は、拡張現実(AR)および仮想現実(VR)統合です。拡張現実ソフトウェア市場とそのVRの競合製品は、真に没入型のクライアントプレゼンテーションを作成するために不可欠になりつつあります。ARツールを使用すると、クライアントはスマートフォンやタブレットを使用して、提案された家具や装飾品を既存の物理的空間に仮想的に配置でき、新しいデザインがどのように統合されるかのリアルなプレビューを提供します。VR体験により、クライアントは将来のインテリアデザインの仮想表現を「歩き回る」ことができ、物理的な建設が開始される前にスケール、照明、雰囲気を体験できます。これらのテクノロジーは、クライアント体験を向上させるだけでなく、デザイン上の欠陥を早期に特定するのに役立ち、時間とリソースを節約します。VRヘッドセットの広範な消費者普及はまだ発展途上ですが、プロのインテリアデザイン会社は、その独自の価値提案を認識し、これらのプレゼンテーションツールにますます投資しています。採用は、5年以内に中〜ハイエンドのデザインサービスで標準的な提供となることが予想されます。

最後に、ビルディングインフォメーションモデリング(BIM)プラットフォームとのより深い統合は、プロフェッショナルな風景を変えています。BIMは伝統的に建築およびエンジニアリングの分野でしたが、インテリアデザインソフトウェアとの統合はシームレスになりつつあります。ビルディングインフォメーションモデリングソフトウェア市場は、建物の包括的なデジタル表現を提供し、より緊密な連携は、インテリアデザイナーが建築モデルを直接操作できることを意味し、寸法、構造要素、およびMEP(機械、電気、配管)システムの精度を保証します。この共同作業は、エラーを減らし、分野間の調整を改善し、プロジェクトライフサイクル全体でのデータ交換を促進します。これにより、プラットフォームが設計・建設プロセス全体でより包括的で不可欠なものとなり、コンセプトから建設までの統一されたワークフローが作成されることで、既存のビジネスモデルが強化されます。"

"

インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場の拡大は、いくつかの強力なドライバーによって推進されていますが、特定の制約にも直面しています。

ドライバー:

建築ソフトウェア市場および専門的なビジュアライゼーションツール内の強力なレンダリングエンジンの広範な利用可能性は、この需要に直接応え、クライアント満足度の向上とプロジェクト承認の迅速化につながっています。インテリアデザインサービス市場を直接的に促進します。新設または改修された空間ごとにインテリアデザインが必要となり、デザイナーがビジョンを構想し提示するためのツールに対する継続的かつ拡大する需要を生み出しています。このマクロ経済トレンドは、3Dビジュアライゼーションソフトウェアの採用継続のための基盤となるドライバーを提供しています。クラウドベースソフトウェア市場モデルの普及により、ハイエンドの3Dビジュアライゼーションツールへのアクセスが民主化されました。オンプレミスソフトウェアや強力なハードウェアの初期コストの高さによって躊躇していた中小企業(SME)や独立系デザイナーは、現在、高度なソリューションを柔軟なベースでサブスクライブできるようになっています。この参入障壁の低下は、特にSMEソフトウェア市場内でのユーザーベースを大幅に拡大し、全体的な市場成長に貢献しています。制約:

インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場は、主に技術革新と美的要求によって牽引されていますが、主要な地理的地域における進化する規制フレームワークと政策の考慮事項のタペストリーによっても影響を受けています。これらの規制は、しばしばより広範なソフトウェア標準、データガバナンス、建築基準、および新興のデジタル倫理に関連しています。

データプライバシーとセキュリティ:クラウドベースソフトウェア市場ソリューションへの依存度の高まりと機密性の高いクライアントプロジェクトデータの取り扱いにより、欧州の一般データ保護規則(GDPR)、米国カリフォルニア州消費者プライバシー法(CCPA)、および世界中の様々な国のデータ保護法などの規制が、ソフトウェアプロバイダーに直接影響を与えます。コンプライアンスには、堅牢なデータ暗号化、安全なデータ処理プロトコル、および透明なプライバシーポリシーが必要であり、ストレージ、共有、共同作業のためにソフトウェアがどのように設計されるかに影響を与えます。これらの基準を遵守しないソフトウェアソリューションは、法的処罰とユーザー信頼の侵食のリスクに直面します。

知的財産権:ユニークな3Dモデル、テクスチャ、およびレンダリングされたデザインの作成は、知的財産法の下で扱われます。ソフトウェアプラットフォーム内でのユーザー生成コンテンツの所有権、ライセンス、および使用権に関するポリシーは重要です。ソフトウェアプロバイダーは、特にジェネレーティブAIや共有アセットライブラリが関与している場合、デザイナーの作品とプラットフォームの専有資産の両方を保護するために、利用規約がこれらの側面を明確に定義していることを確認する必要があります。

建築基準と標準の統合:ソフトウェア自体を直接規制するものではありませんが、基盤となる建築基準と建築標準は、インテリアデザインソフトウェアが対応しなければならないパラメーターをしばしば決定します。一部の地域(例:英国、欧州の一部)でのビルディングインフォメーションモデリングソフトウェア市場(BIM)の採用増加は、暗黙のうちにビジュアライゼーションソフトウェアにBIM互換性を義務付け、インテリアデザイン要素がコンプライアンスチェックと調整されたプロジェクト配信のために、より広範な建築モデルにシームレスに統合されることを保証します。これは、ソフトウェア開発における相互運用性と標準化を促進します。

アクセシビリティ標準(例:ADA準拠):デジタルツールがますます普及するにつれて、障害を持つ人々へのデジタルアクセシビリティを保証することを目的としたポリシー(例:Webコンテンツアクセシビリティガイドライン - WCAG、アメリカ障害者法 - ADA)は、ビジュアライゼーションソフトウェアのユーザーインターフェースと機能に影響を与える可能性があります。レンダリング出力にとってはそれほど直接的ではありませんが、ツール自体はすべての潜在的なデザイナーが使用できる必要があり、包括的なデザインプラクティスを促進します。

環境および持続可能性ポリシー:間接的ではありますが、持続可能なデザインと材料への世界的な関心の高まりは、ビジュアライゼーションソフトウェアの機能に影響を与えます。グリーンビルディング標準と材料の透明性を促進するポリシーは、デザイナーが持続可能な材料を指定および視覚化したり、環境への影響を追跡したり、エネルギー効率要件を満たしたりできる機能統合をソフトウェア開発者に奨励します。これは、ソフトウェア内のマテリアルライブラリと分析機能の開発を形成します。

特にデータプライバシーとオープンデータ標準における最近の政策変更は、より安全で相互運用可能な市場を推進しています。予測される影響は、ユーザーデータと業界標準のサポートを優先する、安全で統合されたプラットフォームへの注目の高まりであり、おそらくより大きく、より準拠したプロバイダーを支持するでしょう。" "

インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場は、確立されたソフトウェア大手と革新的な専門プロバイダーで構成されるダイナミックな競争環境によって特徴付けられています。これらの企業は、リアルで効率的なデザインビジュアライゼーションへの需要の高まりに対応するために、提供物を継続的に進化させています。

建築ソフトウェア市場全体で主要なプレーヤーです。AI搭載レンダリングソフトウェア市場で直接競合することです。3Dビジュアライゼーションソフトウェア for Interior Designers Marketにおけるイノベーションと専門化に貢献しています。"

"インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場は、リアリズム、効率性、およびユーザーエクスペリエンスを向上させることを目的とした進歩によって一貫して特徴付けられています。すべての企業の特定の日付は専有情報であるか、または公に詳細に記載されていませんが、一般的なトレンドと可能性のある開発は、市場のダイナミックな性質を反映しています。

AI搭載レンダリングソフトウェア市場の成熟を示しています。クラウドベースソフトウェア市場ソリューションのリアルタイムレンダリングエンジンの大幅なアップグレードにより、高品質のプレビューとウォークスルーの生成にかかる時間が劇的に短縮されました。これらの進歩は、クライアントからのフィードバックサイクルとデザインイテレーションを迅速化しました。拡張現実ソフトウェア市場の有用性を高めました。ビルディングインフォメーションモデリングソフトウェア市場(BIM)プロバイダー間のパートナーシップが激化し、建築およびインテリアデザインプロジェクトフェーズ間でのよりシームレスなデータ交換と共同ワークフローを目指しました。これにより、相互運用性の問題が減少し、プロジェクト効率が向上しました。サブスクリプションソフトウェア市場提供物のアップデートとして提供されることがよくありました。SMEソフトウェア市場の拡大に対応するために、より直感的なユーザーインターフェース(UI)およびユーザーエクスペリエンス(UX)の作成に焦点が当てられ、高度な3Dビジュアライゼーションツールが、広範なトレーニングを必要とせずに、より幅広いインテリアデザインプロフェッショナルにとってよりアクセスしやすくなりました。"

"グローバルなインテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場は、技術採用レベル、建設活動、経済成長のばらつきによって駆動される、明確な地域ダイナミクスを示しています。主要地域の分析は、多様な成長軌跡と貢献要因を明らかにしています。

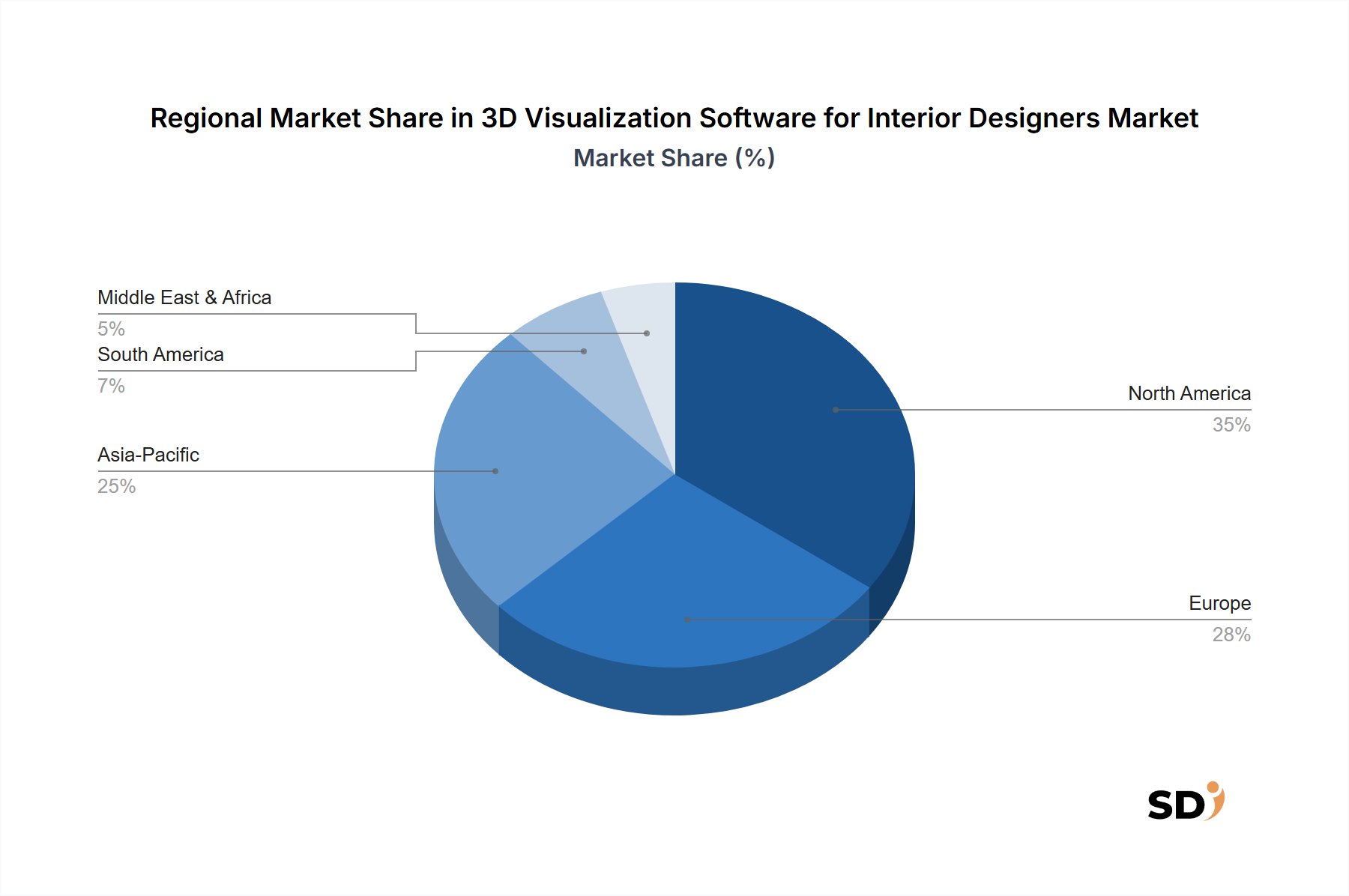

北米は、高度なデザイン技術の早期採用と成熟したインテリアデザインサービス市場を特徴とする、市場のかなりのシェアを占めています。この地域は、デザイン企業の高密度、堅調な不動産投資、および最先端のソフトウェアソリューションへの投資意欲から恩恵を受けています。需要は主に、効率性と非常にリアルなクライアントプレゼンテーションの必要性によって牽引されており、クラウドベースの共同プラットフォームとAI搭載レンダリングソフトウェア市場に焦点を当てています。米国は、ソフトウェアイノベーションとアプリケーションにおいて特にリードしており、堅調な市場プレゼンスを維持しています。

ヨーロッパは、デザインの卓越性に対する強い伝統と、持続可能でスマートな建築慣行への関心の高まりによって推進される、もう一つの substantial な市場を代表しています。英国、ドイツ、フランスなどの国々は、成熟した建設業界とオーダーメイドのインテリアデザインへの高い需要によって、主要な貢献者となっています。この地域の市場は着実な成長を示しており、建設プロジェクトでのBIM利用に対する規制上の推進力により、ビルディングインフォメーションモデリングソフトウェア市場統合ビジュアライゼーションツールへの採用が増加しています。クラウドベースソリューションが採用されており、リモートワークと国際的なプロジェクト共同作業をサポートしています。

アジア太平洋は、インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場において最も急速に成長している地域となる見込みです。この急速な拡大は、都市化の加速、中国、インド、ASEAN諸国などの建設セクターの活況、およびプロのインテリアデザインサービスを求める中間層の所得増加によるものです。ここでのビジュアライゼーションソフトウェアへの需要は、迅速なプロジェクトターンアラウンドタイム、効率的なクライアントコミュニケーション、および近代的なデザインプラクティスの採用の必要性によって牽引されています。SMEソフトウェア市場は、この地域で特に活気があり、アクセス可能でコスト効率の高いクラウドベースソフトウェア市場の提供を活用することに熱心です。日本と韓国も、先進的な技術インフラと目が肥えたデザイン市場によって大きく貢献しています。

中東およびアフリカは新興市場であり、特にGCC(湾岸協力会議)諸国では、大規模なインフラおよび高級住宅プロジェクトにより、大きな成長を遂げています。採用率は確立された市場よりも遅いかもしれませんが、新規建設プロジェクトの sheer volume は considerable な機会を提供します。ここでの需要は、野心的な建築およびインテリアデザインを実証するための高品質でインパクトのあるビジュアライゼーションであることがよくあります。

南米は、3Dビジュアライゼーションツールの認識と採用が増加している開発市場です。ブラジルとアルゼンチンは、都市開発とデザインコミュニティの拡大によって牽引される、注目すべき貢献者です。この市場は、デジタルツールへの投資の増加によって特徴付けられますが、価格感度によっては、フリーミアムまたはよりコスト効率の高いサブスクリプションソフトウェア市場モデルを好む場合があります。この地域は、近代的なデザインプラクティスへの gradual な移行を目撃しており、その steady な成長軌跡に貢献しています。

日本のインテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場は、成熟した経済と高度な技術インフラを背景に、安定した成長を遂げています。市場規模は、グローバル市場と比較すると小規模ですが、品質、精度、および効率性を重視する傾向があります。日本の住宅および商業建築市場は、デザインの洗練度と機能性を重視しており、これが高品質な3Dビジュアライゼーションツールへの需要を後押ししています。特に、既存の不動産ストックの改修やリノベーションが盛んであるため、空間の有効活用と魅力的なデザインを視覚化するツールの重要性が増しています。市場は、景気変動の影響を受けやすいものの、中長期的に見れば、ライフスタイルの変化や新しい建築技術の導入に伴い、緩やかな成長が見込まれます。

日本市場では、Autodesk Inc. のようなグローバル企業が Revit や 3ds Max などの包括的なソリューションを提供し、大手建築設計事務所や建設会社で広く利用されています。Trimble Inc. の SketchUp も、その使いやすさから中小規模のデザイン事務所や個人のデザイナーに支持されています。また、Coohom や Cedreo SAS のような、より特化した、またはクラウドベースのソリューションを提供する企業も、その導入のしやすさや特定の機能(例:高速レンダリング、豊富なマテリアルライブラリ)で日本国内のデザイナーからの関心を集めています。これらの企業は、日本市場のニーズに合わせてローカライズされたインターフェースやサポートを提供することが成功の鍵となります。日本国内では、これらのツールの導入は、デザインの質向上、クライアントへの説明責任の向上、およびプロジェクトの効率化に不可欠であると認識されています。

日本市場における規制や標準フレームワークとしては、建築基準法や関連する省令が設計の基本的な要件を定めていますが、3Dビジュアライゼーションソフトウェア自体に直接適用される特定の規制は限定的です。しかし、データプライバシーに関する法律(例:個人情報保護法)は、クラウドベースのソリューションを利用する際に、データの取り扱いとセキュリティにおいて遵守されるべき重要な要素です。また、建築分野では、BIM(Building Information Modeling)の導入が進んでおり、ソフトウェア間の相互運用性やデータ標準(例:IFCフォーマット)への対応が求められる傾向があります。これらの標準への準拠は、ソフトウェアベンダーにとって、日本市場での競争力を維持するために重要となります。

日本のデザイン市場における流通チャネルは、ソフトウェアベンダーによる直接販売、専門的なITソリューションプロバイダーやリセラーを通じた販売、そしてオンラインストアやサブスクリプションモデルが一般的です。消費者行動としては、日本のデザイナーは、高品質なビジュアルプレゼンテーションを重視する一方で、コストパフォーマンスや導入の容易さも考慮します。特に中小規模のデザイン事務所では、初期投資を抑えつつ、最新の機能を利用できるクラウドベースのサブスクリプションモデルが好まれる傾向があります。また、セミナーや展示会、デザイン関連のコミュニティを通じて、最新のソフトウェアや技術動向に関する情報収集を行うことも一般的です。クライアントとのコミュニケーションにおいては、詳細でリアルな3Dレンダリングは、デザインの意図を正確に伝える上で不可欠なツールとなっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の基盤を形成しており、全体のリサーチ作業の約70~80%を占めます。この包括的な定性的・定量的データ収集は、バリューチェーン全体にわたる主要なステークホルダーとの直接的な関与を含み、市場のダイナミクス、新たなトレンド、および競争環境のきめ細かな理解を保証します。当社の厳格なアプローチは、最新かつ関連性の高い一次情報を優先的に取得することに重点を置いています。

主要な一次調査の参加者は戦略的に特定され、詳細な電話での議論、オンライン会議、およびターゲットを絞ったアンケート調査を含む様々なチャネルを通じてインタビューが行われます。選定基準は、インテリアデザイナー向けの3Dビジュアライゼーションソフトウェアエコシステム内での直接的な関与と影響力に焦点を当てています。

インタビュー対象となった主な企業タイプ:

インタビュー対象となった主なステークホルダーと役職:

| Stakeholder Role | Interview Share (%) |

|---|---|

| プリンシパルインテリアデザイナー/リードアーキテクト | 35% |

| ビジュアライゼーションスペシャリスト/シニア3Dアーティスト | 30% |

| プロダクトマネージャー(3Dソフトウェア部門) | 25% |

| ITマネージャー/クラウドソリューションアーキテクト | 10% |

| Company Type | Representation (%) |

|---|---|

| 3Dビジュアライゼーションソフトウェア開発企業 | 30% |

| インテリアデザイン・建築設計事務所 | 40% |

| レンダリングファーム/クラウドレンダリングサービスプロバイダー | 15% |

| ハードウェアメーカー(GPU) | 5% |

| 3Dアセットライブラリ/マーケットプレイス | 10% |

二次調査は、市場の堅牢な基礎的理解を確立し、一次調査で得られた洞察を検証することにより、一次調査の結果を補完します。この段階は、当社の調査方法論の20~30%を占め、信頼できる公開および非公開のデータソースの包括的なレビューを伴います。当社は、独自性と客観性を維持するため、他の市場調査ウェブサイトからのデータの使用を厳しく禁止しています。

利用された主なデータソース:

標準的な財務・ビジネスデータベース:

関連業界団体および規制機関:

当社の市場規模推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントで三角測量を行うことで、包括的で信頼性の高い市場規模の算定を保証します。

トップダウンアプローチ: このアプローチは、総市場データ(例:デザインソフトウェアへの総支出またはより広範な建築ビジュアライゼーション市場)から開始し、エンドユーザーの浸透率、アプリケーション固有の使用率、および地域的な採用率などの要因に基づいて、インテリアデザイナー向けの特定の3Dビジュアライゼーションソフトウェア市場へとセグメント化します。

ボトムアップアプローチ: この手法は、きめ細かなデータポイントを収集することにより、市場規模をゼロから構築します。この計算に使用される主な変数は以下の通りです:

多段階データ三角測量: すべての市場数値は多段階データ三角測量にかけられ、一次インタビュー、二次情報源、および当社の定量モデルからのデータを比較・検証します。この反復プロセスは市場数値を洗練し、潜在的なバイアスを最小限に抑え、精度を向上させます。

データ精度およびレポート品質の最高水準を維持することは極めて重要です。当社は、すべての市場数値および予測に対して85~90%の推定データ精度レベルを提供することをお約束します。

3Dビジュアライゼーションソフトウェアの規制監督は、主にデータプライバシー、知的財産、サイバーセキュリティ基準に関係します。GDPRやCCPAのような地域のデータ保護法への準拠は、クラウドベースのプラットフォームにとって非常に重要です。相互運用性標準も、設計業界内でのソフトウェア開発と採用に影響を与えます。

インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場は、2026年に4億8800万ドルと評価されました。2033年まで年平均成長率(CAGR)12.5%で拡大すると予測されています。この成長軌道は、2033年までに11億ドルを超える潜在的な市場価値を示唆しています。

リアルなクライアントプレゼンテーションと仮想ウォークスルーへの需要増加が主な牽引要因です。デジタル設計ワークフローによる効率向上や、AI搭載レンダリングのようなレンダリング技術の進歩も重要です。これらの要因は、プロジェクトのタイムラインを短縮し、設計の精度を高めます。

インテリアデザイナーは、柔軟性と低い初期投資コストのために、クラウドベースおよびサブスクリプションベースのソフトウェアモデルをますます採用しています。ユーザーフレンドリーなインターフェースと、より高速なレンダリング機能を提供する統合ソリューションへの嗜好が高まっています。共同設計やモバイルアクセスをサポートするソフトウェアへの需要も増加しています。

主な課題には、プロフェッショナルグレードのソフトウェアに関連する高い初期コストと急峻な学習曲線が含まれます。高度なレンダリングのハードウェア要件や、フリーミアムまたはオープンソースの代替品からの激しい競争も制約となります。データセキュリティの懸念と、多様なソフトウェアツールの統合の複雑さは、継続的な障害となっています。

北米は現在、インテリアデザイナー向け3Dビジュアライゼーションソフトウェア市場で最大のシェアを占めており、約35%と推定されています。この優位性は、高い技術導入率、成熟した建築・デザイン産業、およびデジタル変革への多額の投資によって推進されています。先進的なデザインツールの早期採用と、ソフトウェアプロバイダーの堅牢なエコシステムがそのリーダーシップに貢献しています。