1. ホウ素化サービス市場を定義する最近の動向やM&A活動は何ですか?

市場データに特定の最近の動向、M&A活動、または製品発表はありませんでした。これは、破壊的なイノベーションというよりも、漸進的な変化のある安定した市場を示唆しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ホウ素化サービス

ホウ素化サービスSenior Research Analyst

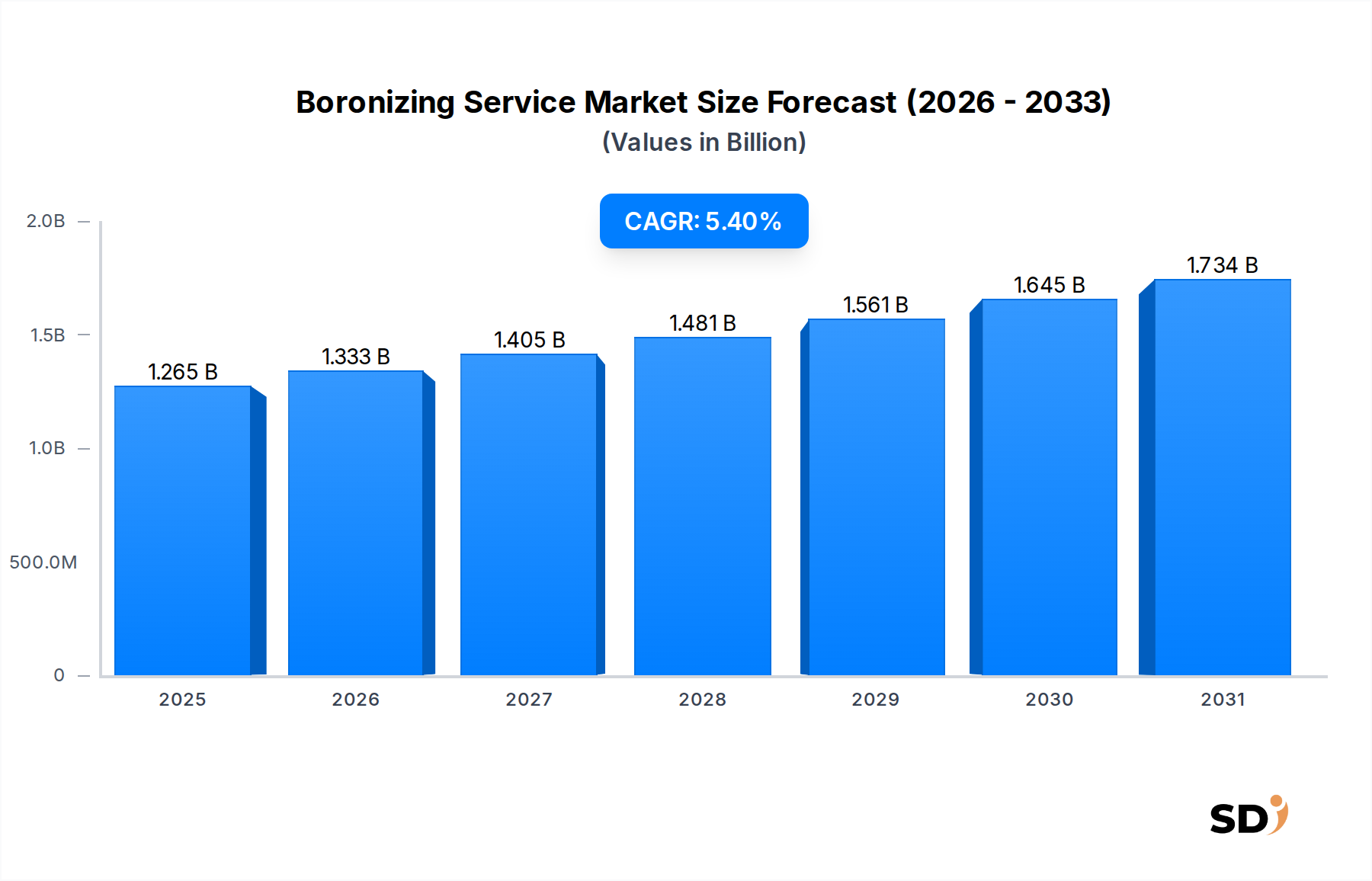

世界のホウ素化サービス市場は現在、推定12億6500万米ドルの価値があり、5.4%の堅調な年平均成長率(CAGR)を示しながら、2034年まで著しく拡大すると予測されています。この成長軌道は、様々な産業分野で、特に耐摩耗性、硬度、耐食性を向上させた材料特性に対する需要の高まりによって牽引されています。熱化学拡散プロセスであるホウ素化は、主に鉄金属上に硬質のホウ化物を形成し、重要な部品の優れた耐久性とメンテナンスコストの削減につながります。

主な需要ドライバーには、自動車産業市場における継続的なイノベーションが含まれます。この分野では、厳格な性能と排出基準を満たすために、ギア、シャフト、エンジン部品などの部品に優れた耐久性が求められています。同様に、航空宇宙産業市場では、着陸装置部品、タービンブレード、構造要素に極度の耐摩耗性が要求され、ホウ素化サービスの導入を促進しています。産業機械市場も大きく貢献しており、重機、ポンプ、工具は過酷な条件下での長寿命化が必要です。

プラズマホウ素化市場のようなプロセスの技術的進歩は、より幅広い材料や複雑な形状への適用範囲を拡大し、層の厚さと微細構造をより正確に制御できるようにしています。さらに、原材料コストの上昇と持続可能な製造慣行の必要性は、部品の寿命を延ばすソリューションへと産業を押し進めており、ホウ素化は経済的に実行可能で環境に優しい選択肢となっています。競争環境は、グローバルリーダーと、テーラーメイドのソリューションを提供する専門的な地域プレイヤーの両方によって特徴づけられています。ホウ素化サービス市場の見通しは、継続的な工業化、インフラ開発、そして多様な最終用途分野にわたる高性能エンジニアリングソリューションの絶え間ない追求に支えられ、先端材料市場全体におけるその役割を確固たるものとして、依然として好調です。

自動車産業市場セグメントは、ホウ素化サービス市場の収益シェアにおいて最大の単一貢献者として際立っており、この傾向は今後も上昇を続けると予想されています。自動車セクターが燃料効率、排出量削減、車両性能向上を継続的に追求することは、優れた耐摩耗性と耐久性を持つ部品への需要の高まりに直接つながっています。ホウ素化サービスは、ギア、クランクシャフト、カムシャフト、ピストンリング、バルブ、各種トランスミッション部品などの重要な自動車部品の処理に広く利用されています。これらの部品は、高い摩擦、極端な温度、腐食環境が関わる過酷な条件下で動作するため、ホウ化物の固有の硬度と耐摩耗性は不可欠です。

このセグメントの優位性は、主に自動車産業市場における世界的な生産量と、最新の車両設計における複雑さと精度要件の増加に起因しています。メーカーは、部品の稼働寿命を延ばし、保証請求を減らし、製品全体の信頼性を向上させる方法を常に模索しています。ホウ素化は、高価な合金の使用や頻繁な部品交換と比較して、費用対効果の高いソリューションを提供します。BodycoteやPauloのような主要プレイヤーは自動車サプライチェーンに深く根ざしており、特定のOEM規格や仕様を満たす専門的なホウ素化処理を提供しています。このセグメントにおける市場シェアの統合は、一貫した品質、スケーラビリティ、および厳格な業界認証への準拠を示すサービスプロバイダーによって推進されています。

従来の内燃機関(ICE)車が主要な消費者であり続けている一方で、急速に成長している電気自動車(EV)市場も成長機会をもたらしています。EVパワートレインは異なりますが、表面硬化処理から恩恵を受ける耐久性のあるギア、ベアリング、その他の機械部品に依然として依存しています。静かで効率的で長寿命のEV部品の必要性は、自動車産業市場からのホウ素化サービス市場の需要が堅調に推移することを保証し、イノベーションは電気推進システム固有の新しい材料や複雑な部品形状のプロセスへの適応に焦点を当てています。この持続的な需要は、市場全体の状況における自動車用途の戦略的重要性を強調しています。

ホウ素化サービス市場は、その成長軌道を形作るドライバーと制約の融合によって影響を受けています。主なドライバーは、産業分野全体で、部品の長寿命化と信頼性向上に対する需要の加速です。例えば、産業機械市場では、油圧シリンダーやポンプシャフトなどの部品が著しい摩耗を経験するため、機器の稼働時間が重要です。ホウ素化は、未処理の鋼と比較してこれらの部品のサービス寿命を最大2〜5倍延長し、エンドユーザーのダウンタイムと運用コストの削減に直接つながります。

もう一つの重要なドライバーは、航空宇宙産業市場および自動車産業市場における軽量化への注目度の高まりです。メーカーが軽量で高強度の低合金鋼や非鉄基材を使用するにつれて、バルク材料の完全性を損なうことなく表面硬化技術の必要性が最重要になります。ホウ素化は、コア特性を大幅に変更したり、かなりの重量を追加したりすることなく超硬表面を提供し、重要な利点をもたらします。これは、ホウ素化が切削工具やダイの耐摩耗性を向上させ、多くの用途でその稼働寿命を30〜50%延長する工具鋼市場の成長によってさらに裏付けられています。

逆に、市場はいくつかの制約に直面しています。特にプラズマホウ素化市場のような高度な技術を含むホウ素化プロセスの特殊な性質は、しばしば設備への多額の資本投資と高度なスキルを持つ人員を必要とし、従来の熱処理サービス市場(浸炭や窒化など)と比較して初期サービスコストが高くなります。さらに、プロセスは高温(800〜1050°C)を伴うため、処理後の精密な公差が重要な場合には、特定の繊細な部品に寸法歪みを引き起こす可能性があり、その適用を制限します。高温熱処理に関連する環境への影響とエネルギー消費も制約となっており、より効率的で環境に優しいホウ素化技術が求められています。さらに、他の表面硬化市場技術と比較してホウ素化の特定の利点について、潜在的なエンドユーザー間の認識が限られていることは、より広範な導入を妨げる可能性があり、サービスプロバイダーによるターゲットを絞った教育努力が必要とされています。

ホウ素化サービス市場は、グローバルリーダーから地域スペシャリストまで、多様な競争環境を特徴としており、これらすべてが高度な材料強化ソリューションの提供を目指しています。

最近の進歩と戦略的イニシアチブが、ホウ素化サービス市場を形成し続けています。

プラズマホウ素化市場の新しい機能に1500万米ドルの多額の投資を発表し、航空宇宙および高精度産業部品のサービス容量を拡大することを目指しています。この拡張により、2024年第4四半期までに地域処理能力が25%増加すると予測されています。熱処理サービス市場プロバイダーが、次世代電気自動車(EV)パワートレイン部品向けのカスタムホウ素化ソリューションを開発するために、自動車産業市場のOEMと提携しました。この戦略的提携は、ギアとベアリングの耐久性を向上させることを目的としており、10年間の部品寿命を予測しています。工具鋼市場からのホウ素化サービスの需要が増加したと報告しました。これにより、この特定のアプリケーションセグメントで年間8%の成長が見られました。先端材料市場の研究グループのコンソーシアムが、従来のホウ素化よりもさらに優れた硬度と耐食性を約束する多元素ホウ化物コーティングを探索するために500万米ドルの資金を確保し、表面硬化市場のアプリケーションに革命をもたらす可能性があります。地理的分析は、ホウ素化サービス市場内の明確なトレンドと成長機会を明らかにしています。これは、地域の産業景観と技術導入率を反映しています。

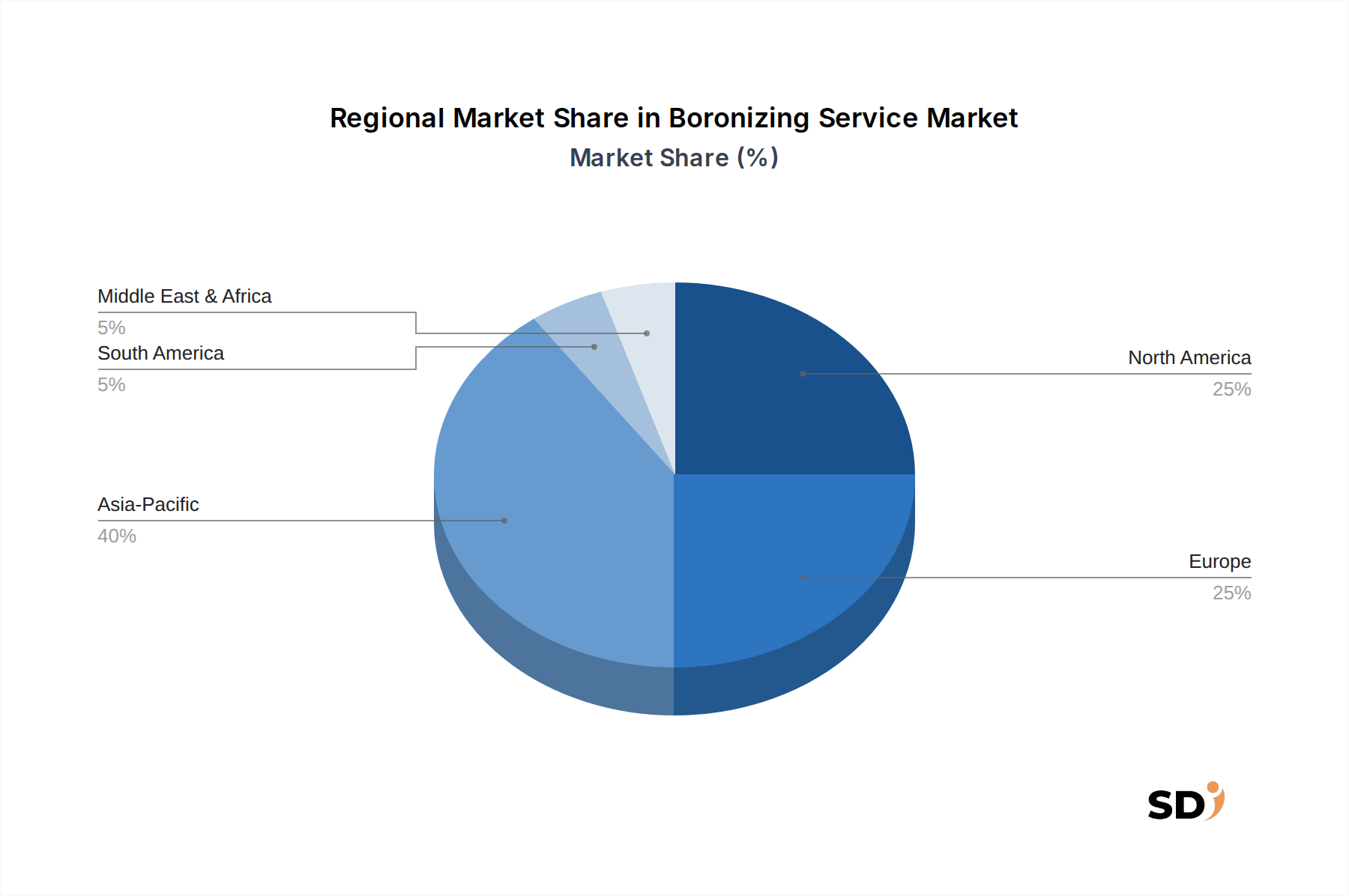

アジア太平洋地域は現在、かなりの収益シェアを占めており、最速成長地域になる予定であり、CAGRは6.5%を超えると予想されています。この成長は、主に急速な工業化、製造業の急増、そして中国、インド、日本、韓国における自動車産業市場および産業機械市場への投資増加によって牽引されています。国内および輸出市場のニーズを満たすための、費用対効果が高く高性能な材料ソリューションの需要が、パックホウ素化市場や液体ホウ素化市場などのプロセスの導入を推進しています。国内製造を促進する政府のイニシアチブが、この拡大をさらに後押ししています。

ヨーロッパは、成熟していますが安定した市場であり、かなりの収益シェアを占めています。精密工学、航空宇宙、ハイエンド自動車を含む高度な製造業に牽引され、この地域は高品質のホウ素化サービスに対する強い需要を示しています。ドイツ、フランス、英国が主要な貢献国であり、プラズマホウ素化市場などのプロセスにおけるイノベーションと、航空宇宙産業市場における重要部品に対する厳格な品質基準への準拠を重視しています。地域CAGRは、約4.8%と予測されており、継続的な近代化の取り組みと産業機器の交換サイクルを反映しています。

北米も主要市場を構成しており、技術的洗練さと、特に米国およびカナダにおける堅牢な産業基盤が特徴です。ここでの需要は、主に耐久性と性能が最重要視される自動車産業市場、石油・ガス、および産業機械市場から来ています。この地域では先進的なホウ素化技術の導入が着実に進んでおり、CAGRは約4.5%と予測されています。確立された熱処理サービス市場プロバイダーの存在とR&Dへの注力が、安定した成長に貢献しています。

その他(RoW)、南米、中東・アフリカを含む地域は、新たな機会をもたらしています。より小さな基盤から始まりますが、これらの地域では、特に鉱業、エネルギー、地域製造業において、産業活動が増加しています。インフラプロジェクトと産業開発が加速するにつれて、耐摩耗性部品の需要はこれらの地域でホウ素化サービス市場を牽引し、CAGRは5.0%と予想されていますが、より地域的でニッチなサービス要件が伴います。

ホウ素化サービス市場は、効率の向上、材料適合性の拡大、コーティング特性の向上を目指したいくつかの破壊的技術によって、変革を遂げています。最も重要なイノベーションの1つは、プラズマホウ素化の進化です。イオンホウ素化とも呼ばれるこの高度な技術は、ホウ化物層形成に対する優れた制御を提供し、従来のパックホウ素化市場と比較して、より低い処理温度(400〜800°C)と短い処理時間を可能にします。これにより、敏感な部品の歪みが最小限に抑えられ、ステンレス鋼や一部の非鉄材料を含む、より広範な合金への適用範囲が拡大します。R&D投資は大きく、テーラーメイドの層特性とより速いスループットを実現するために、プラズマパラメータ、チャンバー設計、ガス混合物の最適化に焦点を当てており、寸法安定性で苦労している従来のプロセスを脅かしています。

もう一つの新興分野は、純粋なホウ素を超えた、多元素拡散コーティングの開発です。研究者は、炭素、窒素、またはシリコンなどの他の元素とのホウ素の共拡散を研究して、複合ホウ化炭化物またはホウ化窒化物を生成しています。これらのハイブリッド層は、単一のホウ化物層が提供できるものを超えて、耐 toughness性、摩擦係数の低下、耐食性の向上などの強化された特性を約束します。導入時期はまだ初期段階ですが、特に航空宇宙産業市場および特殊な工具鋼市場の用途における過酷な摩耗環境でのパイロットアプリケーションは、有望な結果を示しています。投資は、複雑な拡散動力学の理解と、工業規模のプロセスの開発に焦点を当てています。

さらに、プロセス最適化のための人工知能(AI)および機械学習(ML)の統合は、初期段階ではありますが破壊的なトレンドを表しています。AIアルゴリズムは、リアルタイムのプロセスパラメータ(温度、ガス流量、プラズマ電力)を監視し、望ましい層の厚さと硬度プロファイルを達成するための最適な処理条件を予測するように開発されています。これにより、試行錯誤が大幅に減り、バッチの一貫性が向上し、熱処理サービス市場内でのエネルギー効率が向上します。まだ初期段階の導入ですが、初期R&Dは、大幅なコスト削減と品質向上の可能性を示しており、そのような高度な制御システムに投資できる大規模サービスプロバイダーのビジネスモデルを強化しています。

ホウ素化サービス市場は、特に運用慣行と市場アクセスに影響を与える、主要な地理圏にわたる複雑な規制枠組み、業界標準、および環境政策の網の中で運営されています。ヨーロッパや北米のような地域では、環境規制は厳しく、エネルギー消費と排出量に焦点を当てています。ホウ素化プロセスの高温性質は、エネルギー効率指令(例:EUエネルギー効率指令)および大気質基準の遵守を必要とします。サービスプロバイダーは、環境フットプリントを軽減するために、高度な炉技術と排ガス処理システムに投資する必要があり、これにより運用コスト、ひいては熱処理サービス市場の価格設定に影響を与えます。グリーン製造の推進はまた、低温ホウ素化方法および有害廃棄物発生を最小限に抑えるプロセスの開発を奨励しています。

産業固有の標準は、特に航空宇宙産業市場および自動車産業市場などのセクターで重要な役割を果たします。航空宇宙部品の場合、Nadcap(National Aerospace and Defense Contractors Accreditation Program)などの認定は、ホウ素化を含む表面処理のプロセス信頼性と品質管理を保証するために、しばしば義務付けられています。自動車OEMも独自の厳格な仕様(例:ISO/TS 16949、現行のIATF 16949)を持っており、ホウ素化部品の材料特性と処理パラメータを規定しています。これらの標準への準拠には、品質管理システム、材料試験、および熟練労働者への多額の投資が必要であり、ホウ素化サービス市場の新規参入者にとって参入障壁となっています。

最近の政策シフトは、労働者の安全と材料の取り扱いに重点を置いています。ホウ素化合物やプロセスガスなどの有害物質に関する規制は、保管、取り扱い、および廃棄のための厳格なプロトコルを必要とします。米国労働安全衛生局(OSHA)および他の地域の同様の機関は、職場安全基準を施行しており、施設設計および運用手順に影響を与えます。さらに、貿易政策や関税は、原材料(例:炭化ホウ素)または特殊機器のコストに影響を与える可能性があり、表面硬化市場サービスの全体的なコスト構造に間接的に影響を与えます。先進製造および材料科学R&Dに対する政府のインセンティブは、先端材料市場の性能向上を目的としたプロジェクトへの資金提供で見られるように、ホウ素化技術のイノベーションを刺激することができます。

日本のホウ素化サービス市場は、その成熟した製造業基盤、特に自動車、航空宇宙、産業機械分野における高度な技術力により、グローバル市場において確固たる地位を確立しています。報告書によれば、ホウ素化サービス市場は世界的に年間約5.4%で成長しており、日本市場もこの傾向に沿って、部品の長寿命化、耐摩耗性、耐食性向上といった、日本の製造業が重視する特性に対する継続的な需要に支えられ、安定した成長が見込まれます。市場規模に関する具体的な数値は報告書に明記されていませんが、自動車産業が市場を牽引する主要セグメントであることは、日本においても同様であり、高品質な部品製造に不可欠な表面処理技術としてホウ素化の重要性が示唆されます。日本の主要なホウ素化サービス提供企業としては、Bodycoteのようなグローバル企業が日本国内に拠点を持ち、自動車メーカーや重工業向けにサービスを提供していることが考えられます。また、地域に根差した専門的な熱処理企業も、特定のニッチ市場や中小企業向けにサービスを提供している可能性があります。日本国内では、製品の安全性と品質を確保するために、JIS(日本産業規格)などの規格や、特定の製品分野においては、電気用品安全法(PSE法)や食品衛生法のような規制が適用される場合があります。ホウ素化サービス自体に直接適用される特定の法令は限定的ですが、最終製品の性能要件や安全基準を満たすために、関連する産業規制への準拠が不可欠です。消費者の行動パターンとしては、高品質、高耐久性、そして長期的なコストパフォーマンスを重視する傾向があります。これは、初期投資は高くても、部品の寿命を延ばし、メンテナンスコストを削減できるホウ素化のような表面処理技術の採用を促進します。流通チャネルは、主に製造業者が直接サービスプロバイダーと契約するB2Bモデルが中心であり、サプライヤーとの緊密な協力関係が築かれています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、主要な業界関係者から直接、詳細な第一線の情報を収集するように細心の注意を払って設計されており、市場推定の基盤を形成しています。このフェーズは、当社の総調査努力の約70%を占め、ホウ素化サービス市場の深く、質的かつ定量的な理解を保証します。バリューチェーン全体にわたる多様な専門家パネルとの広範な構造化インタビュー、アンケート、およびディスカッションに従事します。インタビューは、電話、仮想会議、および可能な場合は対面でのディスカッションを通じて実施され、市場のトレンド、競合状況、技術的進歩、価格戦略、および地域的なニュアンスに関する特定のデータポイントを抽出するために設計された堅牢な質問票を使用します。

インタビューされた主要な関係者には、以下が含まれますが、これらに限定されません。

一次インタビューは、ホウ素化サービスエコシステムにとって重要なさまざまな種類の企業を対象としています。これには以下が含まれます。

この直接的な関与により、多層的なデータトライアンギュレーションが可能になり、二次調査の結果を検証し、公表されている情報源では利用できないリアルタイムの市場ダイナミクスを捉えることができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 金属工学/材料工学部門長 | 30% |

| プロセス開発マネージャー(熱処理) | 25% |

| サプライチェーンディレクター(特殊材料/サービス) | 25% |

| プラントオペレーションマネージャー(部品製造/熱処理) | 20% |

| Company Type | Representation (%) |

|---|---|

| 専門ホウ素化サービスプロバイダー | 30% |

| 一般的な商業熱処理施設 | 25% |

| ホウ素化合物および前駆体材料サプライヤー | 20% |

| 熱処理炉および装置メーカー | 15% |

| 主要な最終用途部品メーカー(例:自動車/航空宇宙) | 10% |

二次調査は、当社の調査方法論の残りの30%を構成し、市場の基本的な理解を提供し、主要なプレーヤー、市場のトレンド、および初期の市場規模を特定します。このフェーズには、さまざまな信頼できる公開および専有ソースからの広範なデータ収集と分析が含まれます。アナリストは以下を綿密にレビューします。

二次データは、業界のパフォーマンスのベンチマーキング、規制環境の理解、および市場の成長に影響を与えるマクロ経済要因の特定に不可欠です。

当社の市場推定は、トップダウンとボトムアップの綿密な組み合わせを採用し、多層的なデータトライアンギュレーションによってさらに強化されており、2026年から2034年の予測期間における最高の精度と信頼性を保証します。ボトムアップアプローチは、コンポーネントとアプリケーションレベルでのホウ素化サービスに対する需要を詳細に分析し、それらを積み上げて総市場規模を算出する、セグメントレベルの分析を含みます。ボトムアップ計算に利用される主要な指標と変数は次のとおりです。

トップダウンアプローチは、マクロ経済指標、業界成長率、および総対象市場の可能性に基づいた全体的な市場規模を評価することにより、これらのボトムアップ数値を検証します。データトライアンギュレーションは、一次インタビューからの結果を複数の二次ソースおよび定量的モデルからの検証済みデータと照合して、矛盾を解消し、推定を強化することを含みます。この包括的なアプローチにより、市場規模が堅牢であり、ミクロレベルのダイナミクスとマクロ経済の影響の両方を反映することが保証されます。

重要なことに、すべてのレポートは購入日までに更新され、最新の市場インテリジェンスを反映しており、クライアントが最新かつ関連性の高いデータを受信できるようになります。

データの一貫性と信頼性に対する当社のコミットメントは最優先事項です。報告されるすべての数値に対して、推定データ精度レベル85〜90%を保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

この綿密な品質保証プロセスにより、クライアントは、戦略的意思決定に役立つ、実用的で信頼性の高い、非常に正確な市場インテリジェンスを受け取ることができます。

市場データに特定の最近の動向、M&A活動、または製品発表はありませんでした。これは、破壊的なイノベーションというよりも、漸進的な変化のある安定した市場を示唆しています。

ホウ素化化合物に関する特定の原材料調達の詳細は、入力データでは提供されていません。しかし、このサービスはホウ素含有粉末またはガスの安定したサプライチェーンに依存しています。これらの特殊化学品のサプライチェーンの安定性は、サービスプロバイダーにとって重要です。

入力データでは、ホウ素化サービスに影響を与える規制機関またはコンプライアンスの詳細は指定されていません。しかし、工業用熱処理プロセスは通常、環境、健康、安全規制を遵守しており、これは運営コストやプロセス採用に影響を与える可能性があります。

ホウ素化サービス市場の主要企業には、Bodycote、Thermal Process Holdings、Paulo、Nitrex Metal Inc. などがあります。これらの企業は、世界中で専門的な熱処理ソリューションを提供する競争環境のかなりの部分を占めています。

ホウ素化サービス市場は、2034年までに12億6500万ドルに達すると予測されています。2026年から2034年まで年平均成長率(CAGR)5.4%で成長すると予測されており、安定した需要を反映しています。

主要なセグメントには、パック、液体、ガス、プラズマホウ素化などのプロセスタイプが含まれます。材質タイプは鉄金属と非鉄金属をカバーしています。用途は自動車、航空宇宙、産業機械で顕著であり、ギア・シャフトなどの部品にホウ素化が利用されています。