1. HDD用アルミニウム基板市場をリードする企業はどこですか?

主要プレイヤーには、レゾナック・ホールディングス、豊田高専株式会社、神戸製鋼所、UACJ株式会社、HOYA株式会社などが含まれます。これらのメーカーは、材料科学の進歩と生産能力で競争し、世界のHDD業界に供給しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

HDD用アルミニウム基板

HDD用アルミニウム基板Senior Research Analyst

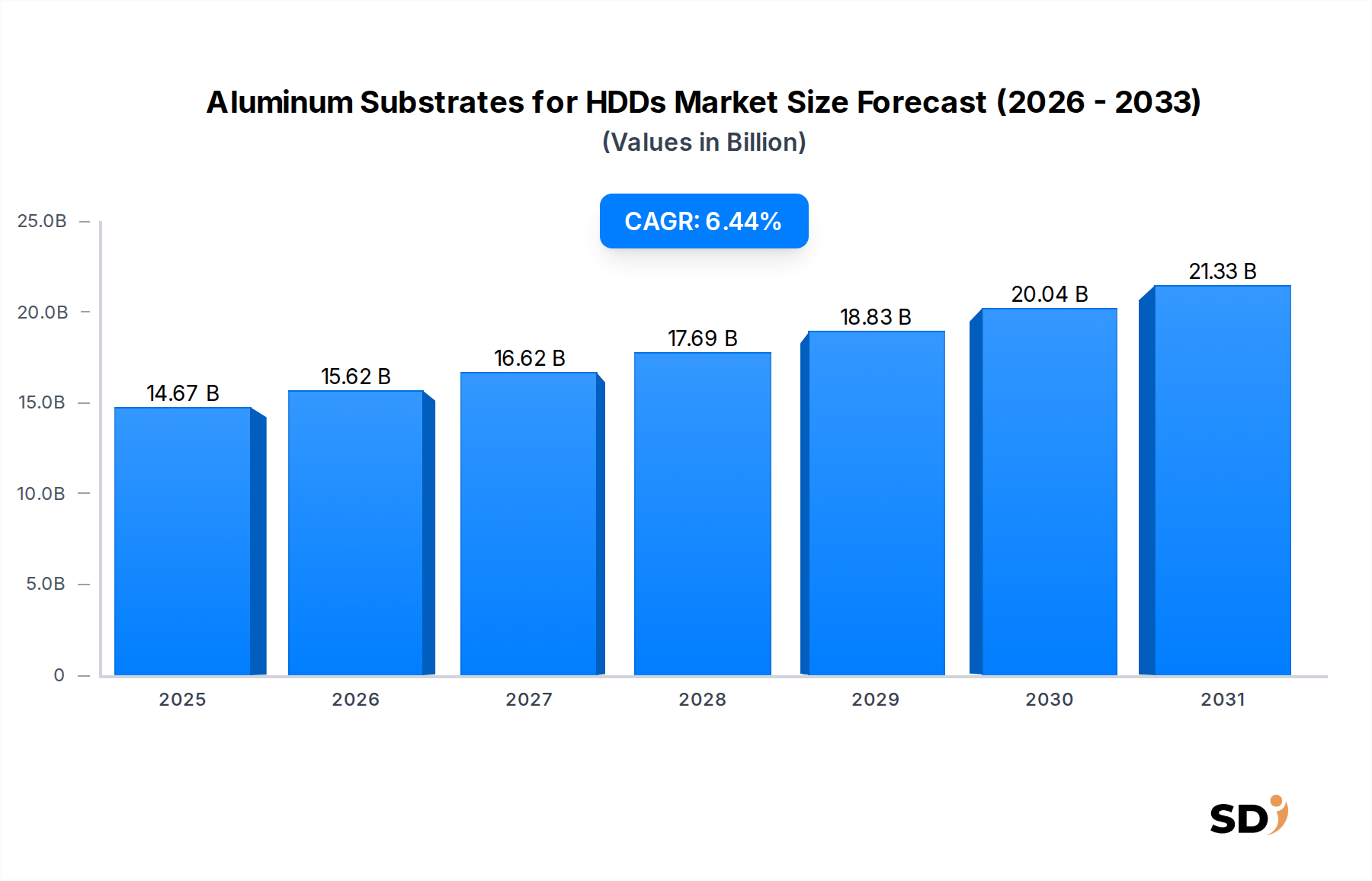

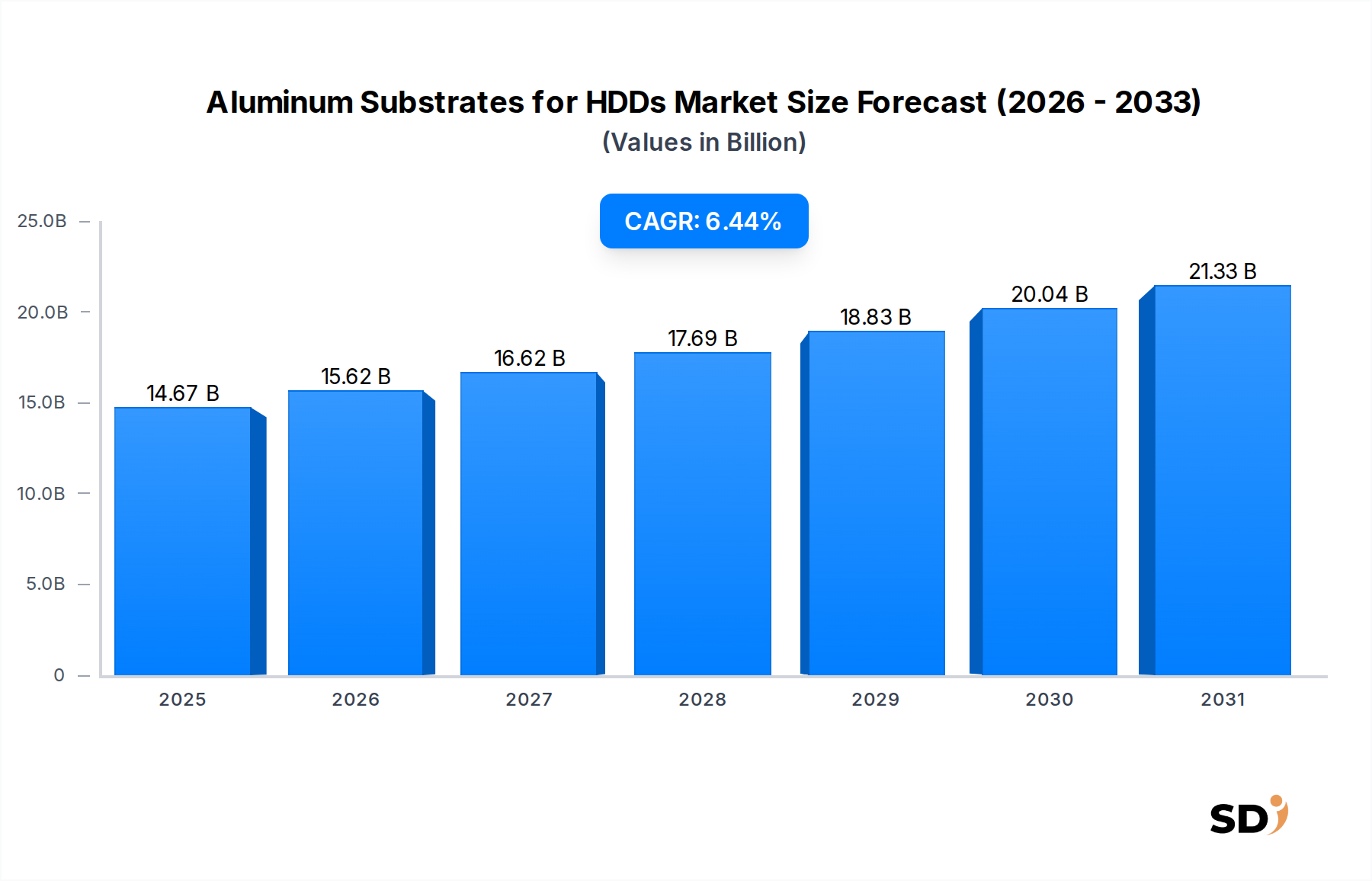

HDD用アルミニウム基板の世界市場は、2025年に146億7,000万ドル(約2兆2,000億円)と評価され、2026年から2034年までの予測期間中に6.44%の堅調な年平均成長率(CAGR)を示し、2034年までに推定258億2,000万ドル(約3兆8,700億円)に達すると予測されています。この成長は主に、特にハイパースケールデータセンターおよびエンタープライズレベルのストレージシステムからの、大量データストレージソリューションへの飽くなき需要によって牽引されています。アルミニウム基板はハードディスクドライブ(HDD)の基盤となるプラッターを形成し、高密度磁気記録に必要な剛性、平面度、熱安定性を提供します。市場の回復力は、コールドストレージ、アーカイブシステム、およびコスト効率の高いバルクデータストレージにおけるその重要な役割に起因しており、これらの分野ではHDDの性能対価格比がソリッドステートドライブ(SSD)よりも依然として優れています。

デジタルコンテンツ、AI/MLワークロード、IoTデバイス、クラウドコンピューティングサービスの継続的な普及により、膨大な量のデータが生成され、高容量ストレージへの永続的な需要が生み出されています。ソリッドステートドライブ市場がパフォーマンス重視のアプリケーションに対応する一方で、HDD用アルミニウム基板市場は、テラバイトあたりのコストが大幅に低いため、ニアラインおよびアーカイブストレージセグメントでその優位性を維持しています。シンングルド磁気記録(SMR)やヒートアシステッド磁気記録(HAMR)などの記録密度における技術進歩は、ますます精密で安定したアルミニウム基板を必要とし、メーカーに材料組成と表面仕上げにおけるイノベーションを推進させています。精密研磨アルミニウム基板市場は、これらの進歩の主要な受益者であり、より高いトラック密度と改善された信号品質をサポートするために超平滑な表面を要求しています。地域的なダイナミクスを見ると、アジア太平洋地域は主要な製造拠点であり、データローカリゼーション政策とデジタルインフラの拡大によって牽引される急速に成長する消費者基盤となっています。競争環境は、材料科学、製造精度、HDDメーカーとの戦略的パートナーシップに注力し、長期供給契約を確保する数社の大手プレイヤーによって特徴づけられます。HDD用アルミニウム基板市場の戦略的展望は、より広範なデータストレージデバイス市場におけるその不可欠な役割によって支えられ、ポジティブであり続け、将来の成長には次世代基板技術への継続的な投資が不可欠です。

HDD用アルミニウム基板市場において、3.5インチHDD基板セグメントは最上位のカテゴリーとして位置づけられ、最大の収益シェアを占め、一貫した成長軌道を示しています。この優位性は、主にエンタープライズストレージシステムおよびクラウドコンピューティングインフラストラクチャにおける高容量HDDへの圧倒的な需要に起因しています。モバイルまたはクライアントデバイスを主にターゲットとし、ソリッドステートドライブ市場との激しい競争に直面している小型フォームファクタ(1.8インチおよび2.5インチなど)とは異なり、3.5インチフォームファクタは、最大のストレージ密度とコスト効率のために最適化されており、バルクデータストレージの好ましい選択肢となっています。3.5インチ基板のより大きな表面積は、より多くのプラッターとより高い面記録密度を統合することを可能にし、これらはエンタープライズストレージシステム市場およびクラウドデータセンター市場に不可欠な、マルチテラバイトおよびペタバイト規模のストレージソリューションを実現するために重要です。

材料科学および精密製造における大手企業を含むHDD用アルミニウム基板市場の主要プレイヤーは、3.5インチHDD基板の製造の完成に多額の投資を行ってきました。これには、高純度アルミニウム合金鋳造、精密機械加工、多段階研磨、高度な表面処理などの洗練されたプロセスが含まれ、卓越した平面度、滑らかさ、および熱安定性を達成します。ニアラインストレージ、データアーカイブ、およびバックアップソリューションに対するハイパースケールクラウドプロバイダーおよび大企業からの需要は、このセグメントを牽引し続けています。これらのアプリケーションは、生のI/Oパフォーマンスよりもテラバイトあたりのコスト、信頼性、およびストレージ容量を優先しており、HDD、特に3.5インチモデルはここで優れています。さらに、ヘリウム封入ドライブやヒートアシステッド磁気記録(HAMR)またはマイクロ波アシステッド磁気記録(MAMR)などの記録技術の進歩は、経済的利益と容量増加を最大化するために、主に3.5インチフォームファクタで実装されています。高純度アルミニウム基板市場は、材料の完全性が磁気記録媒体の信頼性とパフォーマンスに直接影響するため、このセグメントにとって重要です。3.5インチHDD基板の市場シェアは、次世代ハードディスクドライブ市場技術の厳格な要求を満たすための製造歩留まりの最適化と基板仕様の強化に焦点を当て、その支配を継続すると予想されており、HDD用アルミニウム基板市場におけるその持続的な支配を保証します。

HDD用アルミニウム基板市場は、主に磁気記録技術における継続的な進歩と、世界的なデータ爆発の増大によって推進されています。重要な要因は、デジタルプラットフォーム、IoT、およびAIアプリケーションによって生成されるデータの指数関数的な成長によって必要とされる、ハードディスクドライブにおけるより高い面記録密度の絶え間ない需要です。これには、比類のない平面度、表面の滑らかさ、および最小限の欠陥を持つ基板が必要です。例えば、シンングルド磁気記録(SMR)への移行、およびヒートアシステッド磁気記録(HAMR)やマイクロ波アシステッド磁気記録(MAMR)技術の初期採用は、より洗練された基板基盤を必要とします。特にHAMRは、記録層が極めて高い温度への短く局所的な加熱に耐えることを要求し、これは基盤となる磁気記録媒体市場、ひいてはアルミニウム基板に厳格な熱安定性要件を課します。メーカーは、これらの基準を満たすために、アルミニウム合金市場内での特殊な表面処理と材料組成に投資しており、これにより高度な基板のイノベーションと需要を促進しています。

もう一つの重要な要因は、ハイパースケールデータセンターおよびエンタープライズストレージソリューションのフットプリントの拡大です。クラウドデータセンター市場およびエンタープライズストレージシステム市場によって管理されるデータの総量は、コスト効率が高く大容量のストレージを義務付けており、これは依然として主にHDDによって満たされている役割です。SSDはパフォーマンス重視の階層で採用が進んでいますが、HDDはアーカイブおよびニアラインストレージに対して、テラバイトあたりのコストが大幅に低くなっています。この経済的利点は、アルミニウム基板への持続的な需要を保証します。例えば、単一のハイパースケールデータセンターは数百万台のHDDを収容でき、各HDDは複数のアルミニウムプラッターを必要とします。HDDセクター、特に3.5インチエンタープライズドライブで年間出荷されるエクサバイト数の増加は、直接基板需要の増加につながります。さらに、アルミニウム基板の寿命と堅牢な性質は、長期データ保持に理想的であり、HDD用アルミニウム基板市場におけるその永続的な関連性に貢献しています。逆に、面記録密度の向上における長期的な飽和は、さらなるイノベーションを困難にし、テラバイトあたりのコストを増加させる可能性があり、潜在的な制約となり得ますが、マルチアクチュエータドライブのような現在の進歩はこれを緩和しています。

HDD用アルミニウム基板市場は、材料科学と精密製造における深い専門知識を持つ数社の大手プレイヤーによって支配される、特殊な競争環境を特徴としています。これらの企業は、グローバルなハードディスクドライブメーカーの重要なサプライヤーであり、強固な関係と厳格な品質管理が最重要です。

HDD用アルミニウム基板市場における最近の開発は、材料科学のイノベーション、精密製造、および次世代大容量ハードディスクドライブのサポートを目的とした戦略的パートナーシップに強く焦点が当てられているのが特徴です。

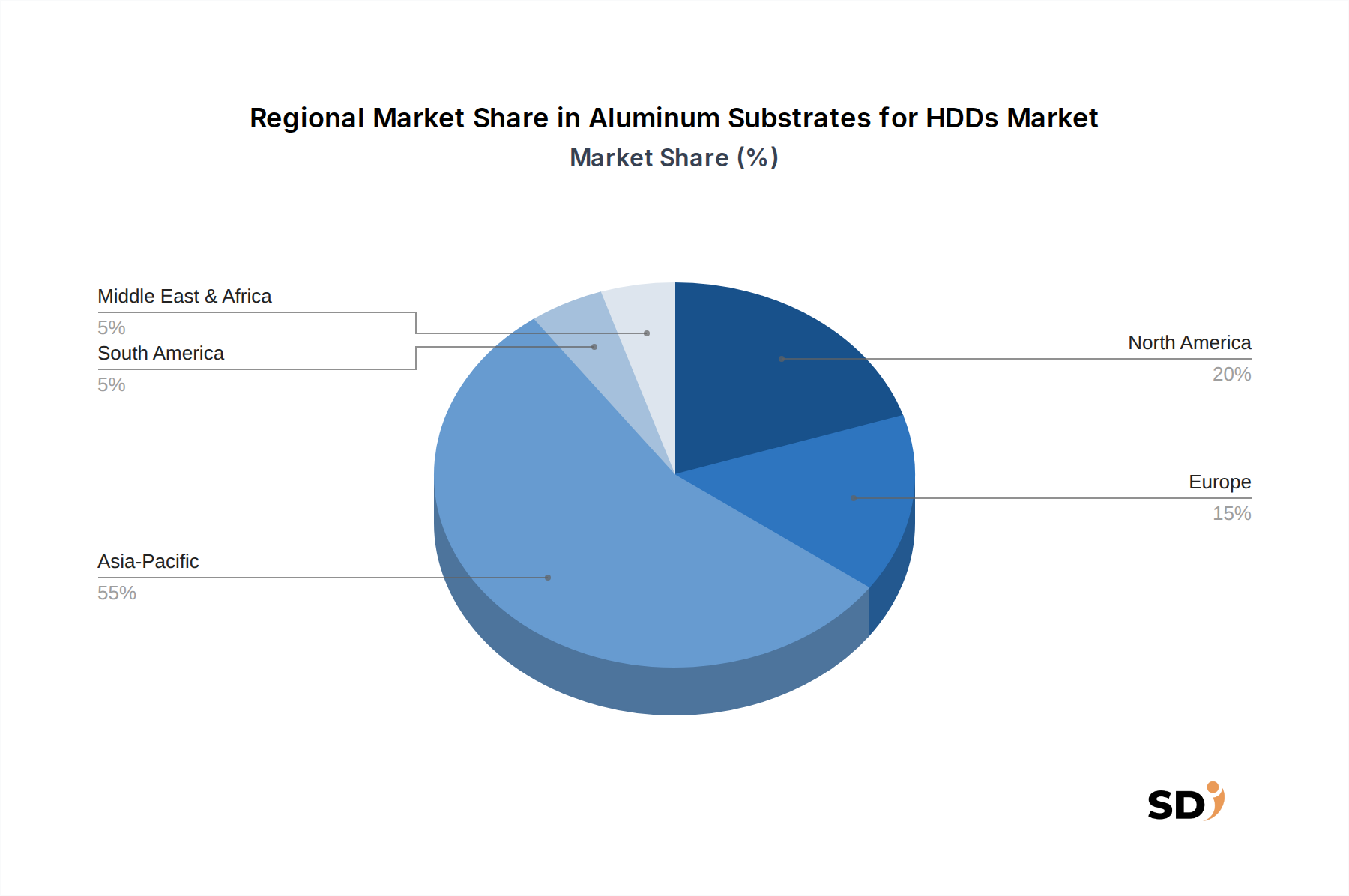

HDD用アルミニウム基板市場は、製造能力、データセンターインフラストラクチャ、および家電製品の生産におけるばらつきを反映した、明確な地域的ダイナミクスを示しています。世界的に、市場はアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカに大まかにセグメント化されています。

アジア太平洋地域は最大の収益シェアを保持すると予測されており、HDD用アルミニウム基板市場で最も急速に成長する地域になると予測されています。この優位性は、主要なHDD製造施設、堅牢なエレクトロニクスサプライチェーン、および中国、日本、韓国、インドなどの国々におけるハイパースケールデータセンターの急速な拡大によって牽引されています。この地域は、デジタルインフラへの多額の投資と、エンタープライズおよびクライアントHDDの両方の需要を促進する大量のデータを生成する大規模な消費者基盤の恩恵を受けています。ここの主な需要ドライバーは、データストレージデバイス市場の生産と消費の総量であり、新しいクラウドリージョンの構築と相まってです。

北米は、主に主要なクラウドサービスプロバイダーおよびエンタープライズデータセンターの強力な存在によって、かなりのシェアを占めています。この地域におけるクラウドコンピューティングの早期採用、最先端のデータセンター技術への継続的な投資、および大手テクノロジー企業からの高容量ストレージソリューションへの高い需要は、市場に大きく貢献しています。データ分析、AI、および大規模なエンタープライズデータ管理への焦点は、エンタープライズストレージシステム市場、ひいてはアルミニウム基板にとっての主要なドライバーです。

ヨーロッパは、成熟していますが安定したアルミニウム基板市場を表しています。成長は、業界全体でのデジタル化の増加、厳格なデータ居住性規制、およびこの地域内でのクラウドインフラストラクチャの拡大によって促進されています。ドイツ、英国、フランスなどの国々は、ローカルデータセンターに投資しており、HDDコンポーネントへの安定した需要を維持しています。データプライバシーとソーバリンクラウドソリューションへの焦点も地域市場をサポートし、信頼性の高い、大容量ストレージの必要性を推進しています。

中東・アフリカおよび南米は、新興市場であり、萌芽的ですが成長しているデジタルトランスフォーメーションイニシアチブとインターネット普及率の増加を特徴としています。現在、市場シェアの観点からは小さいですが、これらの地域は、クラウドインフラストラクチャとローカルデータセンターへの投資が増加するにつれて、着実な成長を遂げると予想されています。主な需要ドライバーは、国家デジタルアジェンダ、通信インフラの拡大、および家電製品への需要の増加であり、これらは徐々にHDD用アルミニウム基板市場を押し上げます。

HDD用アルミニウム基板市場における価格ダイナミクスは、原材料コスト、製造の複雑さ、規模の経済、およびより広範なハードディスクドライブ市場における激しい競争環境の相互作用によって大きく影響されます。アルミニウム基板の平均販売価格(ASP)は、製造効率の継続的な進歩と、限られた数の特殊サプライヤー間の激しい競争により、歴史的に下方圧力を受けてきました。中核となるコストレバーには、高純度アルミニウム合金の価格(世界の商品市場のトレンドに左右される)と、精密機械加工、研磨、表面処理に関わるエネルギー集約型プロセスが含まれます。これらのプロセスは、次世代磁気記録媒体市場技術に必要な超平滑で平坦な表面を製造するために不可欠です。

バリューチェーン全体での利益構造は、一般的にタイトです。基板メーカーは、高度な機械および研究開発のための多額の設備投資で事業を展開しており、収益性を維持するためには高い稼働率が必要です。上流では、アルミニウム合金市場サプライヤーが原材料を提供し、それらの価格設定力は、グローバルな需給バランスと地政学的な要因によって影響されます。下流では、HDDメーカーは、大量の要件とHDD業界の統合により、かなりの購買力を行使します。これはしばしば、基板サプライヤーからのコスト削減の要求につながり、利益率を圧迫します。HDD用アルミニウム基板市場における競争の激しさは高く、プレイヤーは、HAMR対応ドライブで使用されるような特殊基板のプレミアム価格を確保するために、技術的差別化(例:表面仕上げ、平面度、または熱安定性)を競っています。しかし、標準的な3.5インチHDD基板については、量と効率によって牽引される価格設定は非常に競争力があります。重要な原材料のサプライチェーンの混乱や、エネルギーコストの予期せぬ急増は、生産コストに大きく影響し、基板メーカーにさらなる利益率圧力をかける可能性があり、コスト削減戦略における継続的なイノベーションを必要とします。

HDD用アルミニウム基板市場の顧客基盤は、主に数社のグローバルハードディスクドライブメーカーに集中しており、これは高度にB2B中心の市場となっています。これらの顧客、主にHDDメーカー(OEM)の購買行動は、厳格な技術仕様、長期供給契約、および信頼性、品質の一貫性、コスト効率への強い焦点によって特徴づけられます。それらの購買基準は、特にエンタープライズストレージシステム市場およびクラウドデータセンター市場向けの最終HDD製品のパフォーマンス要件によって大きく影響されます。

主な購買基準には、精度と品質:基板は、高面記録密度をサポートするために、平面度、粗さ、および清浄度に関する非常に厳しい公差を満たす必要があります。欠陥は、ドライブの故障またはパフォーマンスの低下につながる可能性があります。信頼性と一貫性:大量生産の規模を考えると、HDDメーカーの歩留まりを確保するために、大規模バッチ全体で一貫した品質が最重要です。コスト効率:品質は譲れませんが、HDDメーカーはタイトな利益率で事業を行っており、SSDに対するテラバイトあたりのコスト優位性を維持するために競争力のある価格設定を要求しています。サプライチェーンのセキュリティとスケーラビリティ:認定ベンダーからの長期的で信頼性の高い供給であり、迅速に生産を拡大できる能力が不可欠です。技術的互換性:基板は、進化する記録技術(例:HAMR、SMR)およびプラッターの新しい材料要件と互換性がある必要があります。価格感度は高く、特に標準的な3.5インチHDD基板では、わずかなコストの違いでも競争力に影響を与える可能性があります。調達チャネルは通常直接であり、広範な認定プロセス、技術評価、および複数年の契約が含まれます。バイヤーの選好における注目すべき変化には、HDDメーカーが独自のESG目標を達成しようとしているため、環境的に持続可能な製造慣行とサプライチェーンの透明性に対する需要の増加が含まれます。さらに、コールドストレージおよびアーカイブアプリケーション向けのより極端な動作条件に耐え、耐久性を強化できる基板の必要性が高まっており、材料イノベーションと堅牢な高純度アルミニウム基板市場ソリューションに焦点を当てることにつながっています。

HDD用アルミニウム基板の日本市場は、高度な製造技術とエレクトロニクス産業の強固な基盤に支えられ、グローバル市場において重要な位置を占めています。日本のGDPの約半分を占める成熟した経済であり、先進技術への継続的な投資と革新が特徴です。HDD用アルミニウム基板市場は、データセンター、エンタープライズストレージ、および高性能コンピューティングからの需要によって、安定した成長が見込まれます。これは、日本が長年にわたり精密機械加工と材料科学の分野で世界をリードしてきた歴史に起因しており、国内企業は高品質で高精度な基板の製造において優位性を持っています。

日本市場を支配する主要な国内企業または日本拠点の企業としては、レゾナック・ホールディングス、豊田合成株式会社、神戸製鋼所、UACJ株式会社などが挙げられます。これらの企業は、HDDメーカー(OEM)との緊密な連携を通じて、最新の記録技術(HAMR、MAMRなど)に対応する最先端のアルミニウム基板を開発・供給しています。これらの企業は、高品質なアルミニウム合金の精製、精密な表面加工、および厳格な品質管理プロセスにおいて、世界的に高い評価を得ています。

日本における関連する規制や規格フレームワークは、主に製品の安全性、品質、および環境への影響に焦点を当てています。例えば、HDD用アルミニウム基板は、その用途によっては、電気用品安全法(PSE法)や、より広範な産業標準である日本産業規格(JIS)の基準を満たすことが求められる場合があります。また、製造プロセスにおける環境負荷低減は、企業の社会的責任(CSR)の観点から重要視されており、リサイクルや省エネルギー化の取り組みが推進されています。

日本の流通チャネルは、主にHDDメーカー(OEM)への直接供給が中心です。これらのメーカーは、高度な品質管理と技術サポートをサプライヤーに要求します。消費者行動の観点からは、日本市場は品質、信頼性、および性能を重視する傾向があります。特にエンタープライズおよびデータセンター分野では、テラバイトあたりのコスト効率と長期的な信頼性が、SSDと比較したHDDの採用を決定する主要因となっています。また、日本市場では、環境への配慮や持続可能性への関心も高まっており、サプライヤーはこれらの要件を満たすことが求められます。

市場規模や成長予測に関する具体的な円建ての数値は、出典元レポートに直接記載されていないため、推定値となります。しかし、グローバル市場の約146億7,000万ドル(2025年)という規模から、日本市場はその高度な技術力と製造能力を考慮すると、数十億ドル規模の重要市場であると推測されます。日本経済の安定性と技術革新への投資意欲は、このセグメントの持続的な成長を支える要因となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.44% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のHDD用アルミニウム基板レポートの市場調査方法論は、非常に正確で実行可能な市場インテリジェンスを提供するように設計された、堅牢で多角的なアプローチを採用しています。当社は、推定データ精度レベルを85%から90%に保証するため、一次調査と二次調査の包括的なブレンドを優先しています。当社のレポートは、購入日まで動的に更新され、最新の市場状況と開発を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達担当副社長 | 25% |

| 材料科学ディレクター | 30% |

| 製品ラインマネージャー(HDDコンポーネント) | 25% |

| データセンターインフラストラクチャ責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| アルミニウム合金メーカー | 15% |

| アルミニウム基板メーカー | 30% |

| HDDメーカー(OEM) | 30% |

| データセンターオペレーター | 15% |

| 精密研磨装置メーカー | 10% |

一次調査は、当社の分析の礎をなし、全体的な調査努力の約75%を占めています。この広範な取り組みには、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細なインタビュー、ディスカッション、および調査が含まれます。これらのやり取りは、貴重な直接的な洞察を提供し、二次データを検証し、微妙な市場ダイナミクスを明らかにします。当社の一次調査アウトリーチは、さまざまな企業タイプおよびステークホルダーの役割に戦略的にセグメント化されています。

企業タイプ別の主要な一次調査参加者:

役職別の主要なステークホルダーへのインタビュー:

当社の一次インタビューは、北米、ヨーロッパ、アジア太平洋、およびその他の主要地域にまたがり、市場トレンド、競合状況、技術的進歩、および規制の影響に関するグローバルな視点を確保しています。

二次調査は、方法論の残りの25%を構成し、データの基本的なレイヤーを提供し、市場トレンドを特定し、一次調査結果の検証のための重要なベンチマークを提供します。このフェーズでは、他の市場調査ウェブサイトを除外した、さまざまな信頼できるソースからの広範なデータ収集が含まれます。

当社の市場規模推定および予測は、トップダウンとボトムアップの両方のアプローチを活用し、堅牢で正確な数値を確認するために多層データトライアンギュレーションによって補完されます。

トップダウンおよびボトムアップ分析から導き出された市場数値は、一次調査の洞察および業界専門家の意見との多層データトライアンギュレーションを通じて厳密に相互参照および検証され、すべてのセグメントにわたる一貫性と信頼性を確保しています。

データの整合性へのコミットメントは最優先事項です。当社の方法論には、高い精度を維持し、潜在的なバイアスを最小限に抑えるための複数のチェックとバランスが含まれています。すべての定量的データポイントは、複数のソースおよび専門家インタビューとの相互参照を含む、厳格な検証プロセスを経ます。予測される市場成長率、競合シェア、およびセグメント予測は、最新の市場ダイナミクスおよび技術的進歩に基づいて反復的に洗練されます。この綿密なプロセスにより、市場予測の推定データ精度レベルを85〜90%保証することが可能になります。さらに、すべてのレポートは、購入日まで最新のデータと洞察で更新され、クライアントが最も関連性の高いタイムリーな市場インテリジェンスを受け取れるようにします。

主要プレイヤーには、レゾナック・ホールディングス、豊田高専株式会社、神戸製鋼所、UACJ株式会社、HOYA株式会社などが含まれます。これらのメーカーは、材料科学の進歩と生産能力で競争し、世界のHDD業界に供給しています。

HDD用アルミニウム基板の価格設定は、原材料コスト、製造の複雑さ、HDD OEMからの需給動向に影響されます。具体的なデータはありませんが、市場の安定性は通常、コスト効率が高く、大量生産を行うメーカーを有利にします。

クラウドサービスやデジタルコンテンツによって推進されるデータストレージの消費者需要は、HDDの必要性を高めることで、間接的に市場に影響を与えます。これは、HDDメーカーによる1.8インチ、2.5インチ、3.5インチ基板の継続的な需要につながります。

提供されたデータには、HDD用アルミニウム基板市場における具体的な最近の開発、M&A活動、または新製品の発売は詳細に記載されていません。イノベーションは主に材料の純度と精密研磨技術に焦点を当てています。

市場は、アルミニウム・マグネシウム合金基板などの製品タイプ、および1.8インチ、2.5インチ、3.5インチなどのディスク径でセグメント化されています。主要な用途には、エンタープライズストレージシステムやクラウド&ハイパースケールデータセンターが含まれます。

市場は、特にエンタープライズストレージシステムとハイパースケールデータセンターからの、大容量データストレージに対する継続的な需要によって牽引されています。市場は2025年までに146.7億ドルに達すると予測されており、デジタルデータの増加によってCAGR 6.44%で拡大しています。