1. 航空機予知保全市場の投資見通しはどうですか?

航空機予知保全市場は堅調な成長が見込まれており、投資関心が高まっています。CAGR 10.4% で、企業は航空機の信頼性を向上させるために AI、IoT、ビッグデータ分析ソリューションに投資しています。ボーイングやエアバスのような主要プレーヤーがこの分野への戦略的投資を推進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

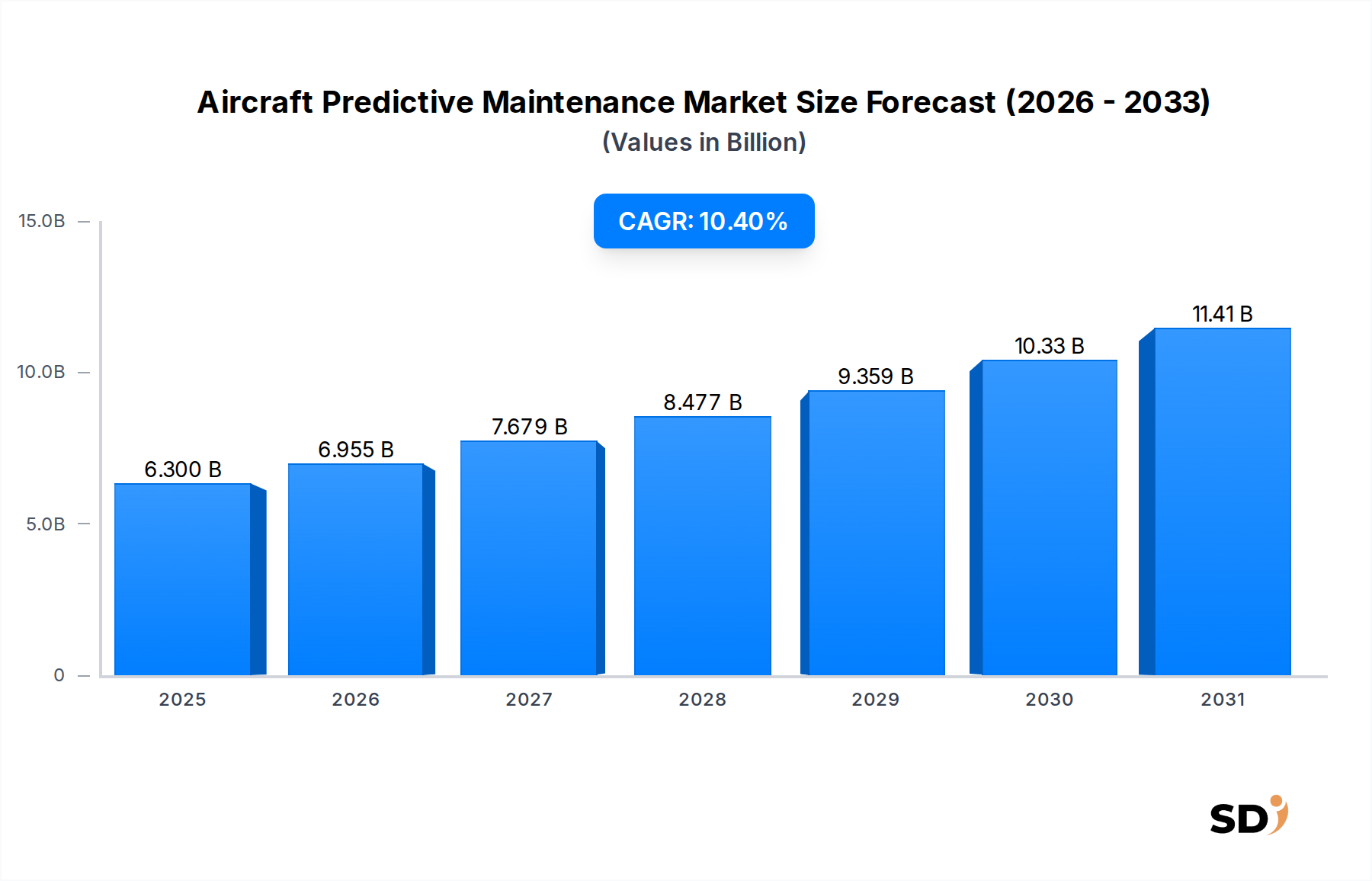

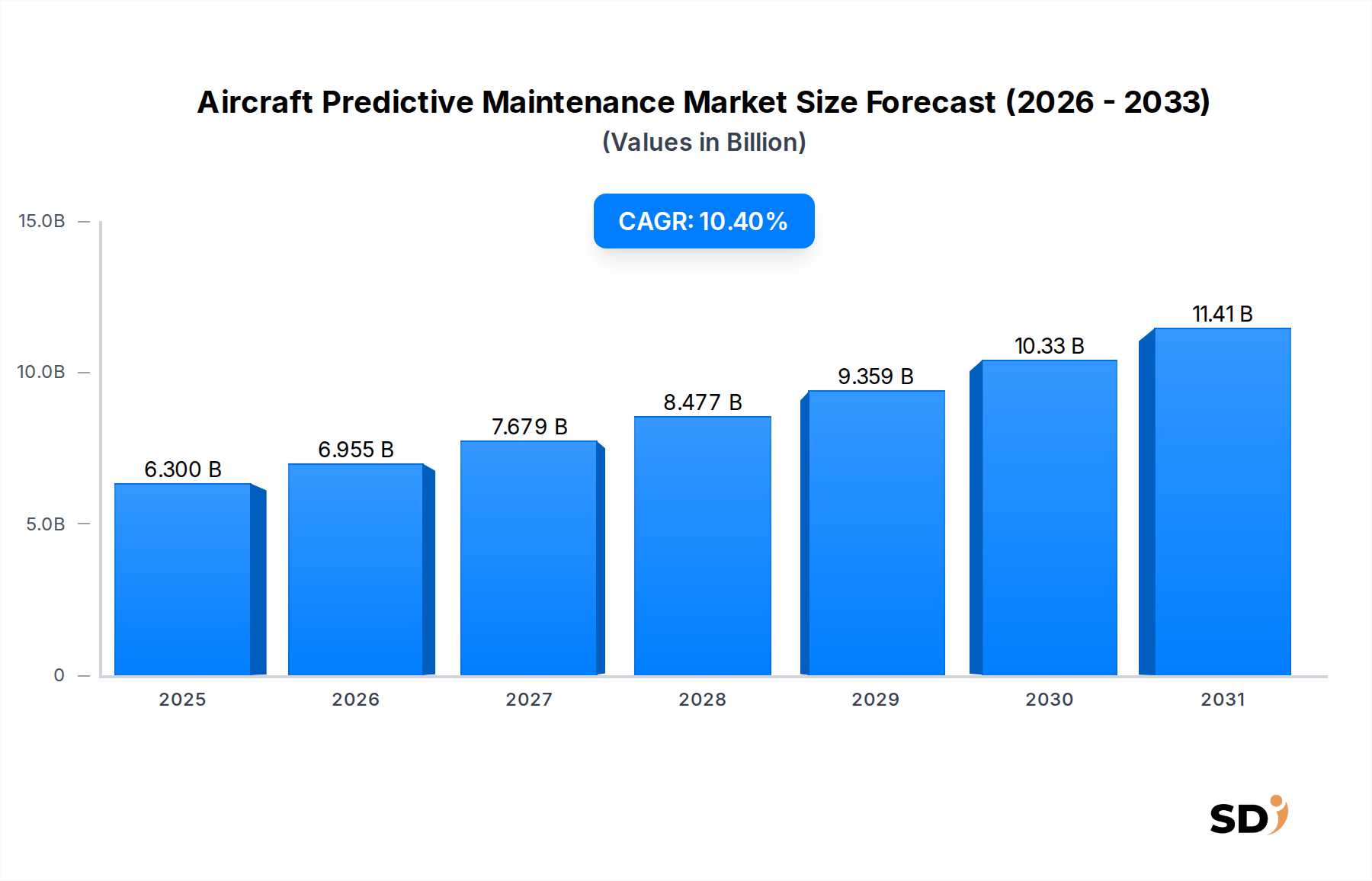

航空機の予知保全市場は、航空業界のプロアクティブな運用戦略と高度なデジタル統合への転換を示すように、大幅な拡大 poised にあります。2025年には推定63億ドルと評価され、市場は2034年までに約154億6000万ドルに達すると予測されており、この予測期間中に10.4%という印象的な年平均成長率(CAGR)で拡大しています。この堅調な成長軌跡は、データ分析の洗練度の向上、航空機の安全性と運用効率の向上への必須性、そして航空会社および保守・修理・オーバーホール(MRO)セクター全体でのコスト削減への重点の高まりといった要因の融合に支えられています。

航空機予知保全市場の主要な需要ドライバーには、航空安全基準を促進する厳格な政府のインセンティブ、および人工知能市場、機械学習、IoT(モノのインターネット)市場のような高度な技術の広範な採用が含まれ、リアルタイムでのデータ取得と分析を可能にします。さらに、オリジナル機器製造業者(OEM)、MROプロバイダー、およびテクノロジー企業間の戦略的パートナーシップは、統合された予知保全ソリューションの展開を加速しています。この市場を支えるマクロの追い風には、商用航空市場の世界的拡大、保有機数の増加、およびメンテナンススケジュールを最適化しながら、航空会社が地上滞在時間(AOG)を最小限に抑えるための継続的なプレッシャーが含まれます。予防保守および定時保守から、状態ベース保守および予知保守への移行は、予期せぬ中断を削減し、資産寿命を延ばすことによって大きな価値を生み出しています。

特にソフトウェアプラットフォーム市場および分析エンジン市場における技術的進歩により、予知保全はよりアクセス可能で効果的になっています。これらのプラットフォームは、航空会社およびMROに膨大なデータセットから得られる実行可能な洞察を提供し、タイムリーな介入と情報に基づいた意思決定を可能にします。最新航空機の複雑さの増大は、部品および人件費の上昇と相まって、インテリジェントな保守ソリューションの必要性をさらに増幅させています。将来を見据えた展望は、センサー技術における継続的な革新、データ統合能力の向上、および予知アルゴリズムの成熟を示しており、航空機予知保全市場が現代の航空運用およびより広範な航空宇宙MRO市場の基盤としての役割を固めています。

ソフトウェアプラットフォーム、分析エンジン、および監視システムを含むソリューションセグメントは、航空機予知保全市場において疑いの余地のない支配的な力であり、最大の収益シェアを占めています。このセグメントの優位性は、予知保全能力を可能にするその基盤的な役割に直接由来します。データを収集、処理、解釈するための堅牢なソフトウェアインフラストラクチャがなければ、予知保全の概念はほとんど理論的なままでしょう。ソリューションは、生の運用データ、センサー測定値、および過去の保守ログを実行可能なインテリジェンスに変換するデジタルバックボーンを提供し、航空会社およびMROプロバイダーが潜在的な故障を予見し、保守スケジュールをプロアクティブに最適化することを可能にします。

ソリューションセグメントの支配は、いくつかの重要な要因によって推進されています。第一に、最新航空機の複雑さは、エンジン、アビオニクス、着陸装置、およびその他の重要なシステムから膨大な量のデータを生成します。専門のソフトウェアプラットフォーム市場は、このビッグデータ分析市場を効果的に管理し、異なるデータソースを統合し、航空機の健全性に関する全体像を提供するために不可欠です。これらのプラットフォームはしばしば、新しいデータから継続的に学習し、予測精度を時間とともに向上させる高度なアルゴリズムと機械学習モデルを組み込んでいます。第二に、分析エンジン市場はこれらのソリューションの知的中心であり、異常を検出し、コンポーネントの故障を予測し、部品の残存有効寿命を計算する責任があります。予期しない保守の削減、在庫の最適化、および安全性の向上という価値提案は、これらの分析機能の洗練度と信頼性に直接相関しています。

IBM、General Electric、Honeywell International、Thales Groupなどの主要プレイヤーはこのセグメントで著名であり、データ取得、分析、および可視化ツールを組み合わせた包括的なスイートを提供しています。彼らの戦略的プロフィールは、予知モデルを洗練するために人工知能と機械学習への投資をしばしば強調しています。エンジンヘルス監視市場および構造ヘルス監視市場のような特殊なアプリケーションの需要の増加は、ソリューションセグメントの成長をさらに燃料化しています。これらのアプリケーションは、特定の種類のセンサーデータを解釈し、正確な診断を提供するために、カスタマイズされたソフトウェアと分析を必要とします。さらに、クラウドベースの展開モデルへの移行は、これらのソリューションをよりスケーラブルでアクセス可能にし、エンドユーザーの初期インフラ投資を削減し、商用航空市場全体でのより広範な採用を促進しています。

センサーのようなハードウェアコンポーネントはデータ収集に不可欠ですが、それらの価値は強力なソフトウェアおよび分析と統合された場合にのみ完全に実現されます。この共生関係により、ソリューションセグメントが引き続き最大のシェアを維持することが保証されます。なぜなら、デジタルツイン技術市場や高度な診断アルゴリズムのような分野における継続的な革新が、予知保全イニシアチブの効果と投資収益率を直接向上させるからです。航空宇宙MRO市場におけるデジタルトランスフォーメーションへの継続的なトレンドは、ソリューションセグメント内での持続的な投資と拡大を保証し、その支配的な地位を固めます。

航空機予知保全市場の拡大は、根本的にいくつかの重要な要因によって推進されており、それぞれが航空運用へのデータ中心のアプローチを必要としています。

1つの主要なドライバーは、運用コストの大幅な削減と効率化の必要性です。従来の定時保守または予防保守アプローチは、コストのかかる予期せぬダウンタイムと不必要な部品交換につながります。人工知能市場とIoT(モノのインターネット)市場センサーによって強化された予知保全ソリューションは、業界レポートによると、予期しない保守イベントを推定10〜20%、保守コストを5〜15%削減できます。これは、保守スケジュールと在庫管理を最適化することにより、主要航空会社にとって数百万ドルの節約に直接つながり、航空機の稼働率を大幅に向上させます。

もう1つの重要なドライバーは、安全性と規制遵守の強化に対するエスカレートする需要です。EASAやFAAを含む世界中の航空当局は、プロアクティブな安全対策をますます重視しています。特にエンジンヘルス監視市場および構造ヘルス監視市場を組み込んだ予知保全システムは、安全上の脅威にエスカレートする前に、重要なコンポーネントの異常または潜在的な故障を早期に検出することを可能にします。このプロアクティブな特定は、耐空性の維持と厳格な規制フレームワークの遵守に不可欠であり、それによってインシデントを防ぎ、人命を保護します。

さらに、高度なデジタル技術の急速な統合と成熟が、航空機予知保全市場を前進させています。ビッグデータ分析市場の普及により、さまざまな航空機システムからの膨大な運用データを処理できます。機械学習アルゴリズムと組み合わせることで、これらの分析機能は、将来のコンポーネント劣化を示す複雑なパターンを特定することを可能にします。デジタルツイン技術市場もまた重要なイネーブラーであり、航空機コンポーネントまたは航空機全体の仮想レプリカを提供し、物理的なリスクなしにさまざまな運用条件下でのリアルタイムシミュレーションと予知モデリングを可能にします。これらの技術的進歩により、予知保全は可能になるだけでなく、ますます正確で信頼性が高まっています。

最後に、特に新興経済国における世界的商用航空市場の持続的な成長と近代化が大きく貢献しています。世界の航空機フリートが拡大し、老朽化するにつれて、予知分析で利用可能なデータの量は比例して増加します。新しい航空機モデルは、当初からより洗練されたセンサーとデータ送信機能を備えており、初日からより包括的な予知保全プログラムを促進します。このデジタル対応航空機の増加した設置ベースは、より広範な航空宇宙MRO市場内での予知保全ソリューションの継続的な採用と洗練のための肥沃な土壌を提供します。

高度に専門化された航空機予知保全市場内では、さまざまな企業が市場シェアを争っており、ソフトウェア、サービス、および統合プラットフォームにわたるソリューションを提供しています。

ボーイング・カンパニー: 世界的な航空宇宙大手であるボーイングは、包括的なデジタルソリューションとサービスを提供し、航空機の設計と運用に関する深い理解を活用して、広範な航空機フリート向けのデータ駆動型予知保全洞察を提供しています。

エアバスSE: 主要な航空機メーカーであるエアバスは、航空機のプラットフォームと直接統合される革新的なデジタルサービス(予知保全ソリューションを含む)を提供し、フリートパフォーマンスの最適化と航空会社の運用コスト削減に焦点を当てています。

ルフトハンザ・テクニークAG: 著名なMROプロバイダーであるルフトハンザ・テクニークは、航空機向けの幅広い技術サービスを専門としており、予知保全ツールとデータ分析を活用して、さまざまな航空機タイプの保守運用の信頼性と効率性を向上させています。

IBM: 世界的なテクノロジーおよびコンサルティング企業であるIBMは、強力な分析、AI、およびクラウド機能を通じて市場に貢献しており、航空のような複雑な運用環境向けの予知洞察を可能にするソフトウェアとプラットフォームを開発しています。

ゼネラル・エレクトリック: 航空宇宙エンジンにおける強力な存在感を持つゼネラル・エレクトリックは、高度な分析エンジン市場とデジタルサービスを提供し、産業用IoTとデータサイエンスの専門知識を活用して、重要な航空機コンポーネント向けの予知保全を提供しています。

Honeywell International: 多角的なテクノロジーおよび製造会社であるHoneywellは、高度なセンサー技術とソフトウェアを通じた安全性と運用効率を向上させる統合予知保全ソリューションを含む、一連の航空宇宙製品とサービスを提供しています。

サフラン: ハイテクグループであるサフランは、航空宇宙推進、機器、および内装分野で活動しており、パフォーマンスを最適化し保守負担を軽減するように設計されたエンジンヘルス監視システムとデジタルサービスを通じて、予知保全に貢献しています。

ロールス・ロイス・ホールディングス: 世界的な動力システム会社であるロールス・ロイスは、高度なエンジンヘルス監視市場ソリューションとデジタルサービスを提供し、洗練されたデータ分析を適用して、広範な航空エンジンフリートのエンジン保守問題を予測および防止しています。

プラット・アンド・ホイットニー: 主要な航空宇宙エンジンメーカーであるプラット・アンド・ホイットニーは、エンジンヘルスを監視し保守ニーズを予測するためのデータ駆動型ソリューションとサービスを開発し、設置済みエンジンベースの信頼性とパフォーマンスを向上させています。

タレス・グループ: 世界的なテクノロジーリーダーであるタレスは、AIとデータ分析を活用してさまざまな航空アプリケーションにおける運用効率と安全性を向上させる予知保全プラットフォームを含む、航空宇宙向けのデジタルソリューションを提供しています。

2024年2月: 主要なソフトウェアプラットフォーム市場プロバイダーが、グローバル航空会社と戦略的パートナーシップを発表し、今後3年間で予期しない保守イベントを15%削減することを目指して、全フリートにAI駆動型予知保全ソリューションを展開します。

2023年11月: 主要な航空宇宙MRO市場企業が、特にナローボディ航空機エンジン向けに設計された新しいデジタルツイン技術市場プラットフォームを発表しました。このプラットフォームは、コンポーネントの摩耗のリアルタイムシミュレーションと予測を可能にし、保守スケジュールの精度を20%向上させると約束しています。

2023年7月: IoT(モノのインターネット)市場センサー技術の開発により、非クリティカルな航空機構造からのデータを送信できる超軽量、自己動力センサーが発売され、大幅な重量増加なしに構造ヘルス監視市場の範囲が拡大しました。

2023年4月: 欧州航空安全機関(EASA)は、潜在的な安全性の向上と環境上の利点に言及し、予知保全技術の採用を奨励する改訂ガイドラインを発表しました。これは、航空機予知保全市場内での規制遵守努力を促進すると予想されています。

2023年1月: 大学と航空宇宙企業のコンソーシアムが、量子コンピューティングを予知保全に適用するための研究資金を獲得し、現在の古典的コンピューティング手法よりも桁違いに高速に複雑な航空機センサーデータを処理することを目指しています。

2022年10月: 航空機予知保全に特化された人工知能市場アルゴリズムを専門とするスタートアップ企業に対して、高周波飛行データにおける異常検出に焦点を当てた、大幅な投資ラウンドが発表されました。

2022年5月: 商用航空市場では、古い世代の航空機と統合するように特別に設計された新しい分析エンジン市場が発売され、レガシーフリートが予知保全能力を採用するための費用対効果の高い経路を提供しています。

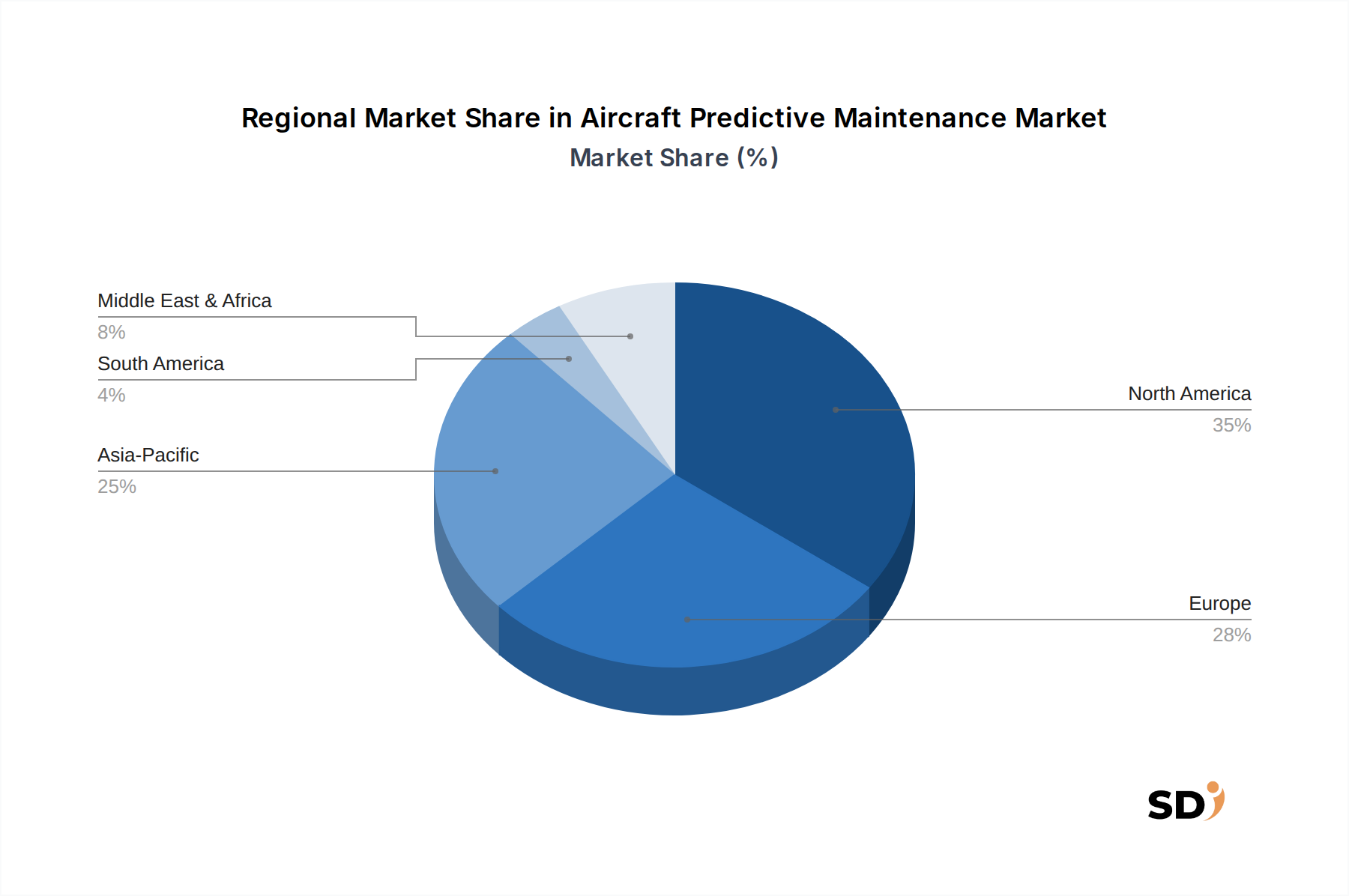

世界の航空機予知保全市場は、フリートサイズ、技術採用率、規制環境、MROインフラ開発の影響を受けた distinct な地域ダイナミクスを示しています。

北米は、主要航空会社、確立されたMROプロバイダー、および主要な航空宇宙OEMの存在により、航空機予知保全市場で significant な収益シェアを占めています。この地域は、航空アプリケーション向けのビッグデータ分析市場、人工知能市場、およびIoT(モノのインターネット)市場への substantial な投資により、高度なデジタル技術の早期採用者でした。厳格な規制フレームワークと運用効率および安全性への強い焦点が、米国およびカナダにおける洗練された予知保全ソリューションの需要をさらに促進しています。

ヨーロッパは、成熟した航空業界と技術革新および環境持続可能性への強い重点を特徴とする、もう1つの substantial な市場を表しています。ドイツ、フランス、英国などの国々は、予知保全戦略を積極的に実施している主要な航空機メーカーおよびMROハブの本拠地です。航空機の安全性向上と保守コスト最適化へのコミットメントは、デジタルツイン技術市場の堅牢なR&Dランドスケープと相まって、その市場シェアに大きく貢献しています。炭素排出量の削減への取り組みも、航空会社がエンジンヘルス監視市場および全体的な運用洞察の改善を通じて燃料効率を最適化するよう促しています。

アジア太平洋は、航空機予知保全市場で最も急速に成長している地域として特定されています。この成長は、特に中国、インド、ASEAN諸国での商用航空市場の急速な拡大によって推進されており、これらの国々ではフリートの近代化と航空交通量の増加が significant に見られます。これらの国の政府は、新しい空港インフラとMRO能力に heavily 投資しています。大規模で成長するフリートを効率的に管理し、運用中断を最小限に抑える必要性が、予知保全技術の高い採用率を燃料化しています。この地域は、ソフトウェアプラットフォーム市場およびサービスプロバイダーにとって immense な可能性を提供しています。

中東・アフリカおよび南米は、現在 small なシェアを占めていますが、航空インフラとデジタルトランスフォーメーションへの投資が増加している新興市場です。UAEやカタールなどのGCC諸国の国々は、長距離フリートを急速に拡大しており、最新鋭のMRO施設に投資しており、予知保全ソリューションへの需要の高まりを示しています。同様に、ブラジルやアルゼンチンなどの国々も、より遅いペースではありますが、徐々に航空セクターをアップグレードしています。これらの地域での主要な需要ドライバーは、航空宇宙MRO市場能力を構築するにつれて、従来の保守アプローチを飛び越えて、直接高度で費用対効果の高いデジタルソリューションを実装したいという願望によってしばしば推進されています。

航空機予知保全市場は、物理的な商品の移動よりも、知的財産、ソフトウェアライセンス、データ分析サービス、および専門コンサルティングのクロスボーダー取引を primarily に伴います。これらのサービスにおける主要な貿易回廊は、北米やヨーロッパのような技術的に高度な地域と、アジア太平洋地域のグローバルMROセンターおよび急速に拡大する商用航空市場を結びつけています。予知保全ソフトウェアとサービスの主要な輸出国には、主要なテクノロジープロバイダーと航空宇宙イノベーターの本拠地である米国、ドイツ、英国が含まれます。輸入国は多様であり、高度なソリューションを求める確立された航空市場と、デジタル保守慣行を急速に採用している新興市場が含まれます。

従来の意味での関税は、この市場の predominantly なデジタル性質に対して limited な直接的な影響しかありません。しかし、データローカライゼーション要件、知的財産保護法、およびさまざまなデータプライバシー規制(例: ヨーロッパのGDPR)のような非関税障壁は、クロスボーダーデータフローとサービス提供に significant な影響を与えます。たとえば、一部の国では、航空機の運用データを国内国境内で保存および処理することを義務付ける可能性があり、これは国際的な分析エンジン市場プロバイダーにとって運用上の複雑さとコストを増加させる可能性があります。最近の地政学的緊張と貿易政策のシフトは、テクノロジー移転とデータセキュリティに対する監視を強化し、広範なコンプライアンス監査を要求することによって、特定の高度なソリューションの採用を遅らせる可能性があります。デジタル形式とその市場の nascent な段階のため、クロスボーダーボリュームに対する最近の貿易政策の影響を定量化することは困難ですが、観察可能な傾向は、地域データガバナンス要件に対応する安全で主権的なクラウドソリューションへの重点の増加であり、機密性の高い航空データ処理のためのよりローカライズされたインフラストラクチャへの移行を示唆しています。

航空機予知保全市場における投資と資金調達活動は、航空業界のデジタル化の必要性と予知技術が提供する tangible な ROI によって推進され、過去2〜3年間で robust な成長を遂げています。合併・買収(M&A)は、 primarily に技術能力の統合と市場リーチの拡大に焦点を当てています。AirbusやLufthansa Technik AGのようなより大きな航空宇宙OEMおよびMROプロバイダーは、これらの能力をサービス提供に直接統合するために、人工知能市場およびビッグデータ分析市場を専門とする小規模なテクノロジー企業を買収しています。これにより、より包括的なエンドツーエンドの予知保全ソリューションを提供し、航空宇宙MRO市場での地位を強化できます。

ベンチャー資金調達ラウンドは、 primarily に特定のサブセグメントで革新しているスタートアップ企業を対象としてきました。異常検出と予知のための洗練された機械学習アルゴリズムを備えた高度なソフトウェアプラットフォーム市場を開発している企業は、 significant なシードおよびシリーズA資金を惹きつけています。エンジンヘルス監視市場と構造ヘルス監視市場に焦点を当てたソリューションは、安全性と運用効率への直接的な影響により、投資家にとって特に魅力的であり、しばしば clear なコスト削減の可能性を示しています。さらに、航空機コンポーネント向けのデジタルツイン技術市場を専門とする企業は、この技術がシミュレーション駆動型保守戦略のための強力な経路を提供するため、 capital の注入が増加しています。

戦略的パートナーシップも、この市場への投資の cornerstone です。IBM、Honeywellなどのテクノロジー企業は、実世界のデータと運用フィードバックから恩恵を受けながら、航空会社やMROと頻繁に提携して、カスタマイズされたソリューションを共同開発しています。これらのコラボレーションは、しばしば合弁事業や長期サービス契約を含み、知識移転を促進し、製品の商業化を加速します。最も多くの capital を惹きつけているサブセグメントは、データ処理、予知精度、および実行可能な洞察の significant な改善を約束するものであり、これらは競争の激しい商用航空市場における航空機のダウンタイムと運用コストの削減に critical であるため、 clearly です。

日本の航空機予知保全市場は、国の高度に発達した産業基盤、厳格な安全基準、および航空宇宙分野への継続的な技術投資によって特徴づけられます。航空機の総保有台数、特に商用航空機は、世界的な基準から見ると中規模ですが、安全で効率的な運用への強いコミットメントは、予知保全ソリューションの採用を推進する重要な要因となっています。日本の経済は、一般的に保守的で品質志向の消費者行動で知られており、これは航空機保守における信頼性と長期的な価値の重視にも反映されています。市場規模は、グローバル市場と比較するとまだ比較的小さいものの、デジタル化と効率化の進展に伴い、着実な成長が見込まれています。航空機メーカーやMROプロバイダーによるAI、IoT、ビッグデータ分析などの先進技術への投資は、この成長をさらに加速させるでしょう。

国内では、三菱重工業や川崎重工業のような大手航空宇宙企業が、自社の製造および保守能力の一部として予知保全技術を統合しています。また、全日本空輸(ANA)や日本航空(JAL)といった主要航空会社は、運航効率の向上とダウンタイムの削減のために、これらのソリューションの主要なユーザーおよび導入者となっています。これらの企業は、最新のセンサー技術とデータ分析プラットフォームを積極的に採用し、機体の健全性とパフォーマンスをリアルタイムで監視しています。日本国内の規制環境は、安全性を最優先事項としており、航空機の耐空性要件に関する厳格な規則があります。これらの規制は、予知保全システムの導入を促進するだけでなく、その開発と実装の標準化にも寄与しています。

流通チャネルとしては、航空機OEM、専業のMROサービスプロバイダー、および技術コンサルティング会社が中心的な役割を果たしています。これらの企業は、航空会社に包括的なソリューションを提供し、ハードウェア、ソフトウェア、および保守サービスを組み合わせています。日本の消費者は、製品の品質、信頼性、および持続可能性を重視する傾向があります。これは、航空機予知保全ソリューションの選択においても同様であり、長期的で費用対効果の高い運用が可能な、堅牢で実績のある技術が好まれます。また、サプライチェーンの透明性とサプライヤーとの長期的な関係も、日本市場で重視される要素です。市場の推定規模は、具体的な公開データが限られていますが、航空宇宙産業全体の市場規模と、予知保全技術の採用率の向上から、数億ドル規模と推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の根幹をなし、総研究努力の70-80%を占めます。業界専門家とのこの広範な関与により、航空機予知保全市場に特化した現在の市場力学、新興トレンド、競合状況、技術進歩、および将来の成長軌道に関する比類なき洞察が得られます。当社の一次調査アプローチには、バリューチェーンのさまざまな階層にわたる主要なステークホルダーとの、電話、ウェブベース会議、および対面会議を通じた詳細かつ構造化されたインタビューの実施が含まれます。各インタビューは、定量的データと定性的視点の両方を引き出し、二次情報源から得られた洞察を検証および充実させるように設計されています。

一次調査の主な参加者は以下の通りです。

企業タイプ:

インタビュー対象のステークホルダーの役職:

| Stakeholder Role | Interview Share (%) |

|---|---|

| バイスプレジデント、メンテナンス&エンジニアリング | 35% |

| デジタル変革&イノベーションディレクター | 25% |

| フリート信頼性&オペレーション責任者 | 20% |

| 最高データ責任者/主任データサイエンティスト、航空 | 20% |

| Company Type | Representation (%) |

|---|---|

| 専門予知分析&AI/MLソフトウェアベンダー | 30% |

| 独立系MROおよび航空サービスプロバイダー | 25% |

| 航空機OEM予知保全ソリューション開発者 | 20% |

| 航空会社&フリートオペレーター | 15% |

| 航空用センサー&IoTハードウェアメーカー | 10% |

一次調査を補完する二次調査は、データ収集と分析の20-30%を占めます。この段階では、広範で信頼性の高い公開および専有データソースの厳格かつ体系的なレビューが行われます。当社の目的は、基盤となる市場規模を確立し、主要な業界プレイヤーを特定し、技術開発を理解し、航空宇宙および防衛セクターに関連するマクロ経済データを収集することです。データの一貫性と独立性を維持するために、市場調査以外のウェブサイトソースのみを使用しています。

活用される情報源には以下が含まれます。

この堅牢な二次調査は、一次調査の洞察が検証および洗練される包括的な背景を提供します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用しており、精度と信頼性を確保するために複数のデータポイントで三角測量されています。この多層データ三角測量には、一次インタビュー、二次調査、および定量的モデリングから得られた結果を比較および相互参照して、不一致を解消し、一貫した市場像を構築することが含まれます。

ボトムアップアプローチ: この手法は、個々の市場セグメントを推定し、それらを合計して全体的な市場規模を導き出すことを含みます。航空機予知保全の場合、ボトムアップ計算に使用される主要な指標および変数は次のとおりです。

トップダウンアプローチ: このアプローチは、総利用可能市場から開始し、それを調査対象の特定の市場にセグメント化します。マクロ経済指標、航空宇宙産業の成長予測、および航空セクター内の総IT/デジタル化支出を活用して、初期の市場規模推定値に到達します。

多層データ三角測量: 収集されたすべてのデータおよび初期の市場推定値は、厳格な三角測量プロセスを経ます。これには、さまざまな一次情報源(例:ソリューション導入率に関するOEM対MRO)および二次情報源(例:フリートサイズに関するIATAレポート対FAA統計)からのデータの比較、ならびに専門家インタビューからの定性的洞察による定量的データの検証が含まれます。この反復プロセスは、すべてのセグメント(コンポーネント、テクノロジー、展開モード、航空機タイプ、アプリケーション、エンドユーザー、および地域)にわたって一貫性と堅牢性を確保するために、市場数値を洗練します。

当社は、最高水準のデータ精度を提供することにコミットしています。広範な一次調査と包括的な二次データ検証および多層三角測量を組み合わせた当社の厳格な手法により、85-90%の推定データ精度レベルが保証されます。このレポート内のすべてのデータポイント、トレンド、および予測は、シニアアナリストおよびドメインエキスパートによる複数のレビューおよび検証レイヤーを経ています。さらに、タイムリーで関連性の高い洞察を提供するという当社のコミットメントにより、すべてのレポートは購入日現在まで更新され、最新の市場動向と利用可能なデータを反映しています。

航空機予知保全市場は堅調な成長が見込まれており、投資関心が高まっています。CAGR 10.4% で、企業は航空機の信頼性を向上させるために AI、IoT、ビッグデータ分析ソリューションに投資しています。ボーイングやエアバスのような主要プレーヤーがこの分野への戦略的投資を推進しています。

パンデミックからの回復は、航空会社が運営効率とコスト削減を優先するにつれて、予知保全の導入を加速させました。クラウドベースのソリューションと AI/ML テクノロジーへの移行は、長期的な構造的変化を表しています。これにより、2025年に63億ドルと評価された市場の 10.4% CAGR が促進されています。

航空機予知保全は、従来の原材料というよりも、主にソフトウェア、データ分析エンジン、監視システムに依存しています。サプライチェーンの焦点は、高度なセンサーハードウェアの調達に加えて、ソフトウェア開発とデータサイエンスの熟練した人材にあります。知的財産とハイテクコンポーネントサプライヤーへの依存度が高いです。

北米とヨーロッパのような主要な航空宇宙およびテクノロジーハブが、高度な予知保全ソフトウェアおよびサービスの輸出をリードしています。広範な航空機フリートと MRO セクターを持つアジア太平洋地域は、これらのソリューションの輸入をますます増やしています。OEM、航空会社、テクノロジープロバイダー間のグローバルなパートナーシップが国際貿易の流れを促進しています。

ボーイング社のような OEM とテクノロジー企業との戦略的パートナーシップは、航空機の種類を超えたソリューションの統合を強化しています。焦点は、エンジンの健全性監視と構造健全性監視を改善するための高度な分析プラットフォームとデジタルツインテクノロジーの開発にあります。IBM やゼネラル・エレクトリックのような企業は、MRO プロバイダーや航空会社のようなエンドユーザーにサービスを提供するために、更新されたソフトウェアスイートを発売しています。

主な課題には、多様な航空機システムからのデータ統合の複雑さと、高度な分析インフラストラクチャに必要な高い初期投資が含まれます。データセキュリティの懸念と、洗練されたプラットフォームを管理するための専門担当者の必要性も制約として機能します。この業界は、重要なセンサーコンポーネントとソフトウェアアップデートに関連するサプライチェーンのリスクに直面しています。