1. グローバルBPOサービス市場に最近の動向はどのように影響していますか?

RPAやAIを含むデジタル変革と自動化の統合が、BPOサービスの提供方法を再形成しています。WNSやTeleperformanceなどのプロバイダーは、効率とサービス提供を強化するためのテクノロジー主導のソリューションに投資しています。M&A活動は、高度な技術能力や専門的な業界専門知識を持つ企業を標的とすることが頻繁にあります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

グローバルBPOサービス

グローバルBPOサービスSenior Research Analyst

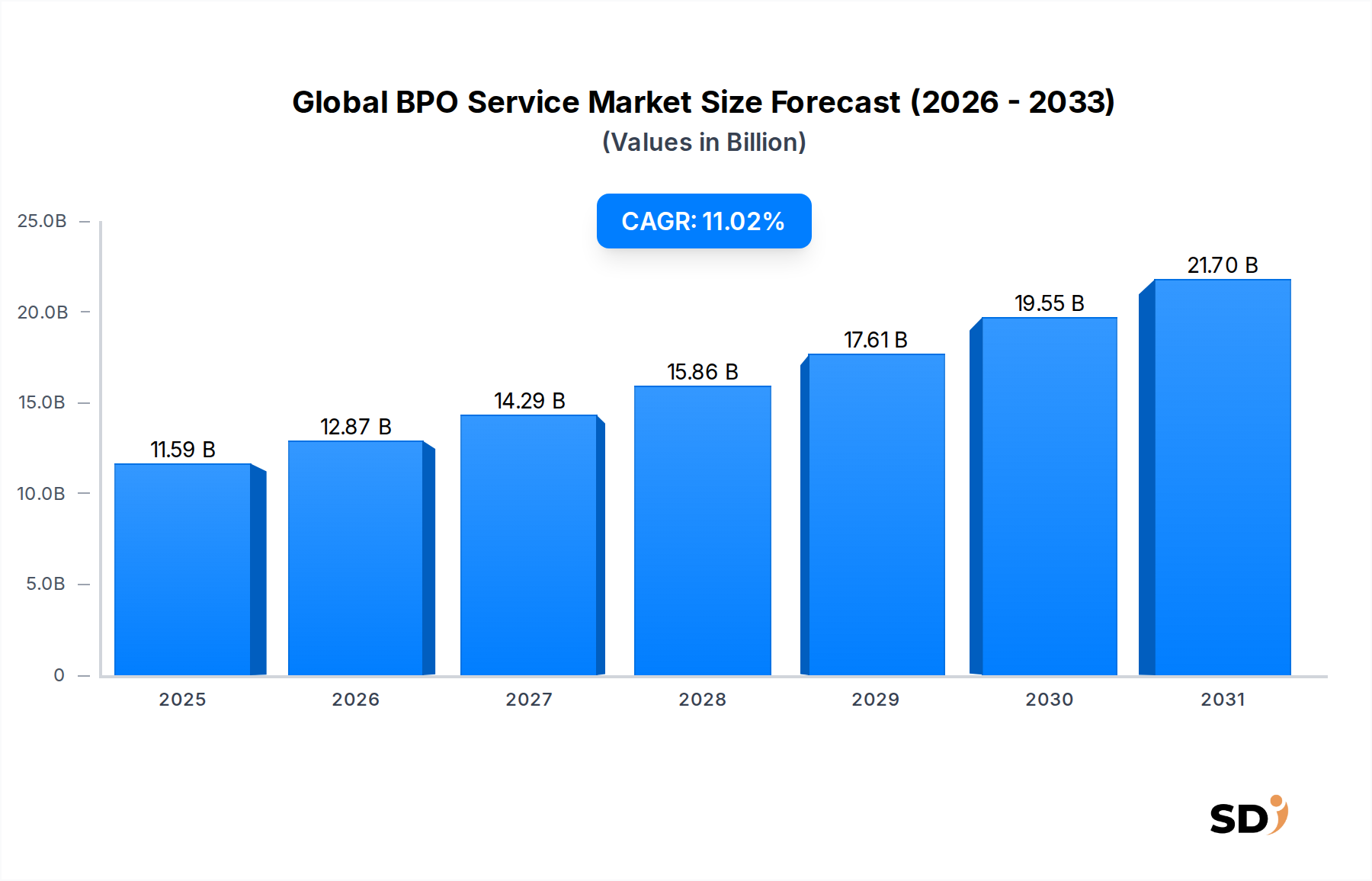

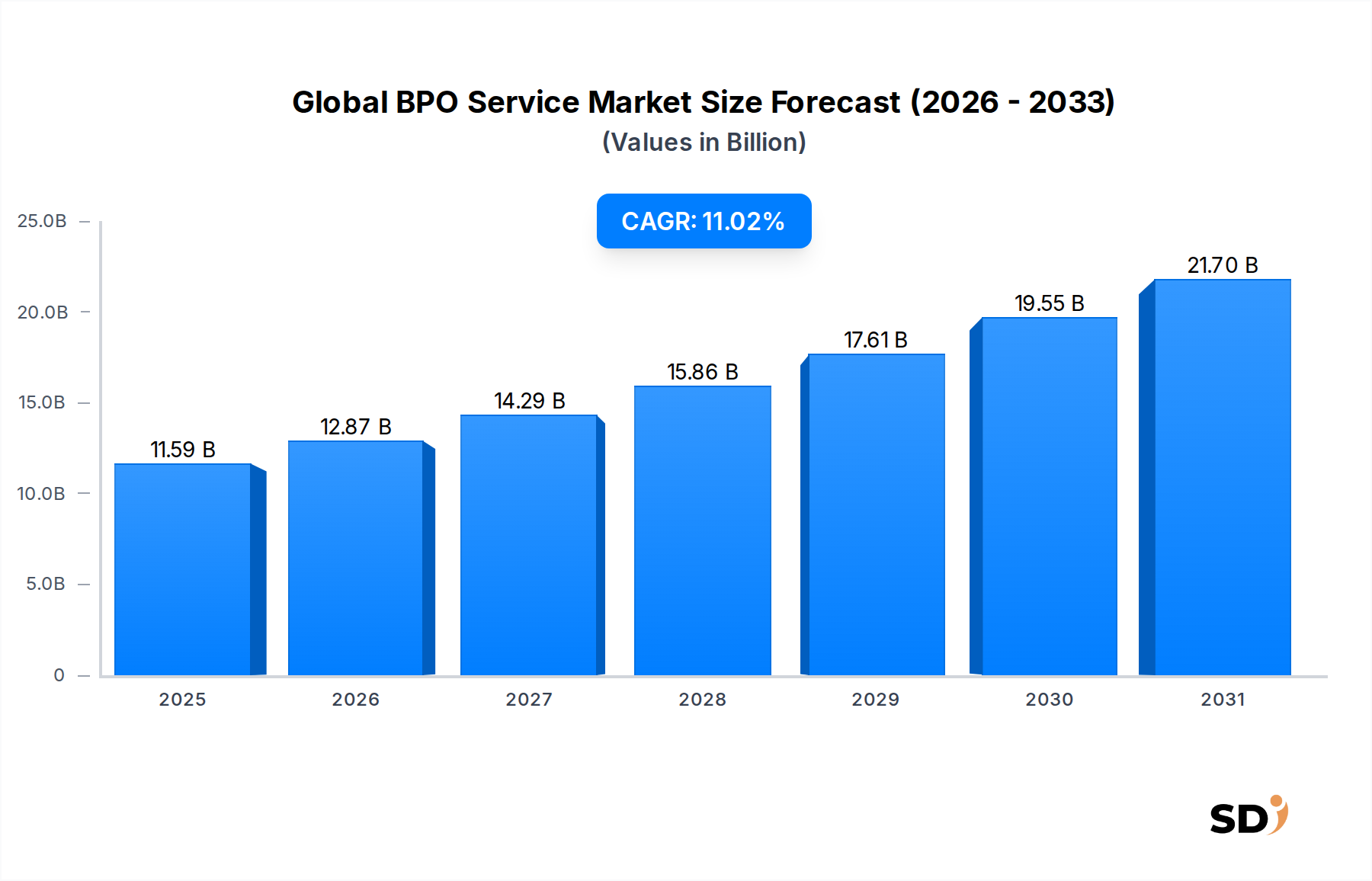

グローバルBPOサービス市場は、多様な産業における事業効率の加速、コスト最適化、およびコアビジネス機能への戦略的集中という要請に牽引され、堅調な拡大期を迎えています。2025年には115億9,000万ドル(約1兆7,385億円)と推定される市場規模は、2034年まで年平均成長率(CAGR)11.02%で成長し、予測期間終了時には約297億9,000万ドル(約4兆4,685億円)に達すると予測されており、アウトソーシングされたビジネスプロセスが持つ持続的な関連性と進化する高度化を強調しています。

この市場に影響を与える主な需要ドライバーには、データ分析、クラウド統合、人工知能(AI)などの分野で専門的なBPOの専門知識を必要とするデジタル変革イニシアチブの広範な採用が含まれます。企業は、多額の初期資本支出なしに、複雑な規制環境を乗り越え、顧客体験を向上させ、高度な技術能力にアクセスするために、BPOプロバイダーをますます活用しています。サプライチェーンのグローバル化の進展、新興経済国における熟練した費用対効果の高い人材プールの増加、およびロボティック・プロセス・オートメーション(RPA)市場で見られるような自動化技術の急速な進歩といったマクロ経済の追い風は、市場拡大をさらに促進しています。

将来的な展望として、グローバルBPOサービス市場は、従来のコスト削減という使命を超え、イノベーションとビジネスの俊敏性における戦略的パートナーへと進化しています。AI、機械学習、高度な分析の統合はBPO業務を変革し、予測的洞察、超パーソナライズされた顧客インタラクション、および強化された意思決定能力を可能にしています。さらに、BFSIアウトソーシング市場やヘルスケアBPO市場のような、業種特有のニーズに対する専門的なBPOオファリングは、業界がカスタマイズされたソリューションを求めるにつれて、大幅な需要が見られています。市場はまた、成果報酬型価格モデルへの移行、および提供されるサービスの重要性を反映したサイバーセキュリティとデータプライバシーへの重点の高まりを目の当たりにしています。プロバイダーは、これらの進化する需要に応えるため、労働力の再スキル化と堅牢なテクノロジースタックの開発に多額の投資を行っており、今後10年間で持続的な成長とイノベーションを確保しています。

グローバルBPOサービス市場において、バックオフィスBPOセグメントは、世界中の企業の内部業務の効率化、コンプライアンスの確保、および大幅なコスト効率の提供における重要な役割に牽引され、引き続き主要な収益シェアを維持しています。バックオフィスBPOは、財務・会計(F&A)、人事(HR)、調達、データ入力、給与計算処理といった不可欠な機能を含みます。これらのサービスは組織の安定性の基盤であり、標準化された性質と高いボリュームから、企業がアウトソーシングを検討する最初のプロセスであることがよくあります。

バックオフィスBPO市場の優位性は、いくつかの要因から生じています。第一に、これらの機能はしばしば反復的でルールベースのタスクを含み、自動化と標準化に非常に適しており、プロバイダーが大幅な規模の経済を達成することを可能にします。第二に、バックオフィス業務をアウトソーシングすることにより、企業は固定費を変動費に転換でき、より大きな財務的柔軟性を提供し、運用上のオーバーヘッドを削減できます。第三に、専門のBPOプロバイダーは、グローバルコンプライアンス、税務規制、およびベストプラクティスプロセス設計といった分野で深い専門知識を提供しており、個々の企業が社内で維持するには困難で費用のかかる場合があります。ADP, LLC、FIS、Broadridgeのような企業は、それぞれ給与計算、金融処理、HR管理のための包括的なソリューションを提供する、この分野の著名なプレーヤーです。

ロボティック・プロセス・オートメーション(RPA)や人工知能(AI)などの高度な技術の導入は、バックオフィス・アウトソーシングの効率性と魅力をさらに増幅させています。これらの技術は、ルーチンタスクを自動化し、人的エラーを削減し、処理時間を短縮し、重要な機能の精度向上と迅速なターンアラウンドをもたらします。企業がデジタル変革を優先し続けるにつれて、テクノロジーを活用したバックオフィスソリューションの需要は着実に増加しています。顧客体験に焦点を当てたフロントオフィスBPO市場サービスが注目を集めている一方で、内部機能の効率的で準拠した、費用対効果の高い管理の継続的な必要性は、バックオフィスBPO市場セグメントの持続的なリーダーシップと継続的な成長を保証しています。

グローバルBPOサービス市場は、いくつかの相互に関連する要因によって推進されており、持続的な成長のための肥沃な環境を創出しています。主なドライバーは、あらゆるセクターのビジネスに影響を与える、広範なデジタル変革の必然性です。組織は、競争力を維持するために、運用を近代化し、クラウドネイティブソリューションを採用し、高度な分析を活用するという大きなプレッシャーにさらされています。この移行には、社内チームが不足している可能性のある専門知識が必要となることが多く、高度な技術能力を備えたBPOプロバイダーへの依存度が高まっています。例えば、クラウド環境への移行は、BPO業務がスケーラブルで安全、かつ費用対効果の高いクラウドインフラストラクチャをますます活用するため、クラウドコンピューティングサービス市場への需要を大幅に押し上げています。

もう一つの重要なドライバーは、コスト最適化と運用効率の絶え間ない追求です。競争の激しいグローバルな状況において、企業は、サービス提供の質と速度を向上させながら、非コア活動への支出を削減する手段を継続的に探しています。水平BPOサービス市場モデルを通じた機能のアウトソーシングは、企業がオフショアまたはニアショアの場所でより低い人件費を活用し、プロバイダーの確立されたインフラストラクチャの恩恵を受け、ベストプラクティスと自動化を通じてプロセス効率を達成することを可能にします。この戦略的な動きにより、企業は社内リソースをコア収益創出活動により効果的に配分できるようになります。

コアコンピテンシーへの集中は、引き続き重要な戦略的ドライバーです。複雑で非戦略的な機能を外部の専門家に委任することにより、企業はイノベーション、製品開発、および市場差別化に社内人材と資本を集中させることができます。この戦略的なアウトソーシングにより、企業は広範な社内サポートチームを構築する負担なしに、動的な市場状況において俊敏性と応答性を提供し、迅速に事業を拡大できます。最後に、グローバルな規制およびコンプライアンスの状況の複雑化は、BPOの採用をさらに促進します。専門プロバイダーは、データプライバシー法や財務報告基準のような、複雑な法的および業界固有の規制をナビゲートするための専門知識とインフラストラクチャを備えており、クライアントのリスクを軽減します。

グローバルBPOサービス市場の競争環境は、大規模で多様な多国籍企業と専門的なニッチプレイヤーのブレンドによって特徴付けられており、すべてが技術革新、サービス差別化、および戦略的パートナーシップを通じて市場シェアを争っています。主要な参加者には以下が含まれます:

近年、グローバルBPOサービス市場では、急速な技術統合と進化するクライアントの需要を反映した、ダイナミックな変化と戦略的な進歩が見られました:

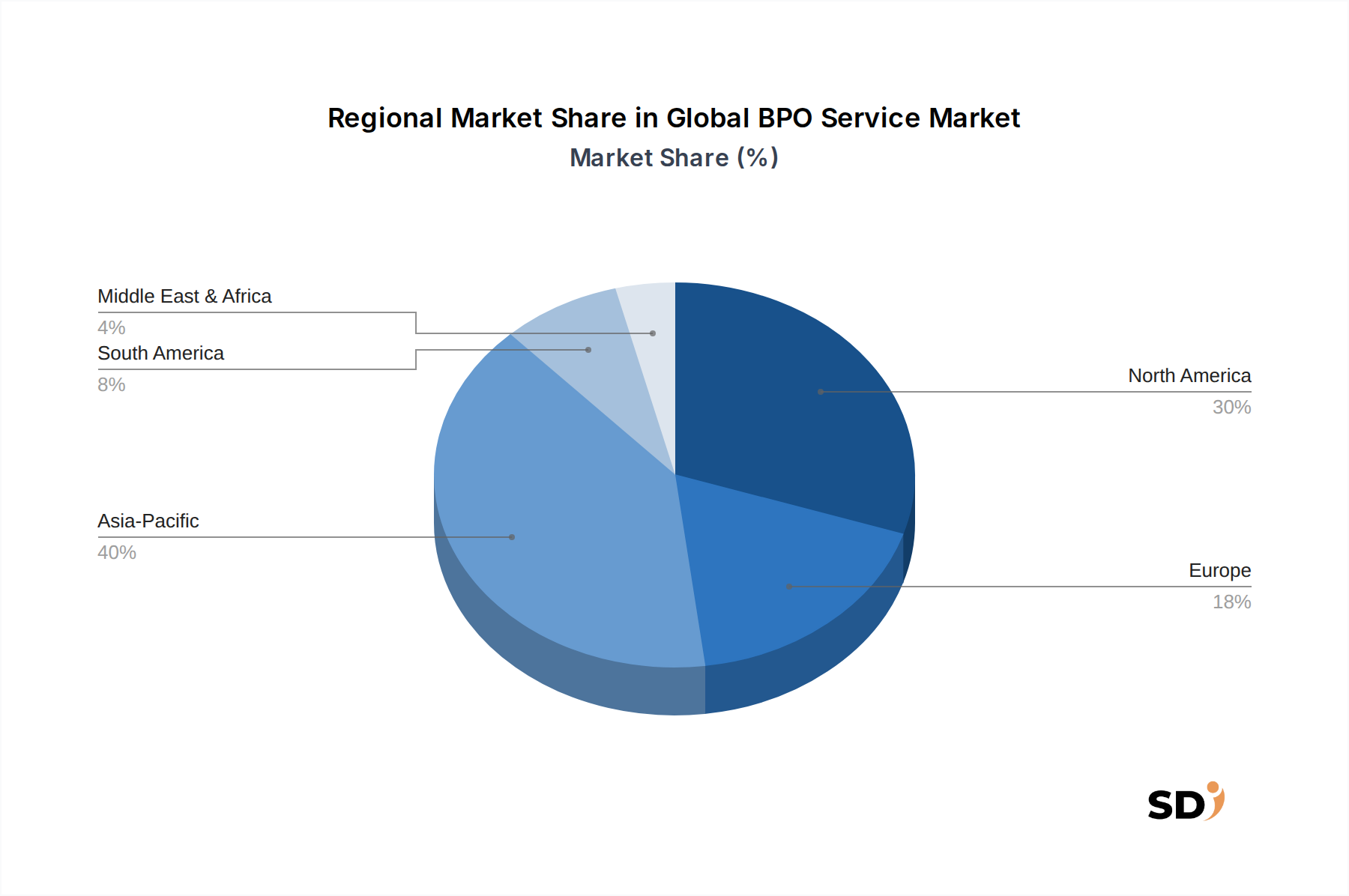

グローバルBPOサービス市場は、経済発展、労働コスト、技術採用、および規制の枠組みの影響を受ける、 distinct な地域ダイナミクスを示しています。正確な地域別CAGRは変動する可能性がありますが、一般的な傾向は、高成長地域と市場成熟地域を強調しています。

アジア太平洋地域は現在、 significant な収益シェアを占めており、グローバルBPOサービス市場で最も急速に成長する地域になると予測されています。インド、フィリピン、中国のような国々は、大規模で熟練した費用対効果の高い労働力、ITおよびBPOセクターへの政府支援、および地域産業全体でのデジタル変革イニシアチブの増加から恩恵を受けています。この地域はオフショア・アウトソーシングのグローバルハブとして機能し、運用レバレッジと多様な人材へのアクセスを求める多国籍企業からの投資を誘致しています。

北米は、成熟した産業、高度なBPOサービスへの高い需要、およびAIやクラウドコンピューティングなどの先進技術の早期採用に牽引され、市場のかなりの部分を占めています。特に米国は、ヘルスケア、金融サービス、ITにおけるニッチBPOサービスへの需要を牽引し、単なるコスト主導型モデルではなく、付加価値サービスと戦略的パートナーシップを強調しています。この地域のプロバイダーは、しばしばより付加価値の高いコンサルティング、分析、およびオートメーション・アズ・ア・サービスを提供することに焦点を当てています。

ヨーロッパは多様な市場を代表しており、西ヨーロッパ諸国は、コンプライアンス、データプライバシー、および多言語サポートに焦点を当てたBPOサービスへの高い需要を示しています。東ヨーロッパは、競争力のあるコストと西ヨーロッパのクライアントとの強力な文化的整合性を持つ熟練した労働力を提供する、強力なニアショアの目的地として台頭しています。ドイツ、英国、フランスは主要市場であり、BFSIおよび製造業におけるサービスへの需要が増加しています。GDPRのような規制の複雑さも、さまざまな管轄区域にわたるコンプライアンスを保証できる専門のBPOプロバイダーを必要としています。

南米は、特に北米へのニアショアサービスにとって、 increasingly 重要な地域です。ブラジル、メキシコ、アルゼンチンなどの国々は、競争力のある労働コスト、強力な言語能力(スペイン語とポルトガル語)、および有利なタイムゾーンを提供しています。この地域の成長は、地域経済の拡大、外国直接投資の増加、およびビジネス成長のための戦略的ツールとしてのBPOの認識の高まりによって牽引されています。

グローバルBPOサービス市場は主にサービスを扱いますが、その基盤となるサプライチェーンは、さまざまな技術的および人的資本の「原材料」への critical な依存関係を伴います。上流の依存関係は主にデジタルとインフラストラクチャです。これらには、シームレスなグローバルオペレーションの基盤となる高速インターネットインフラストラクチャと信頼性の高い通信ネットワークが含まれます。カスタマーリレーションシップマネジメント(CRM)、エンタープライズリソースプランニング(ERP)、および専門会計ソフトウェアを含むエンタープライズソフトウェアライセンスは、 critical なインプットを構成し、しばしば significant な投資と継続的な更新を必要とします。主要なベンダーによって提供される急速に拡大しているクラウドコンピューティングサービス市場も、BPOプロバイダーのスケーラブルなインフラストラクチャ、データストレージ、および処理能力を可能にする vital なインプットです。

調達リスクは多様であり、主要なオフショア拠点における地政学的不安定性を含み、これはサービス提供を中断したり、オペレーションの迅速な移転を必要としたりする可能性があります。人材の利用可能性と定着は、常に懸念事項です。特にデータ分析、サイバーセキュリティ、AIなどの分野での熟練労働者の不足は、サービス品質と提供タイムラインに影響を与える可能性があります。広範なデータセンターを稼働させるためのエネルギーコストも、変動費を提示します。ソフトウェアライセンスの価格変動は、ベンダー契約と市場支配力に基づいて変動する可能性があり、クラウドインフラストラクチャの価格設定は、一般的に単位あたりのコストは時間の経過とともに減少しますが、特定のサービスタイプと使用モデルに基づいて変動する可能性があります。帯域幅あたりのブロードバンドインターネットインフラストラクチャコストは、一貫して下向きの傾向を示しています。

歴史的に、COVID-19パンデミックのようなサプライチェーンの混乱は、高度に集中化されたBPOモデルの脆弱性を露呈し、プロバイダーに分散型ワークフォースとより回復力のある、多様化された運用フットプリントの採用を促しました。例えば、コンタクトセンターソフトウェア市場は、リモートエージェントオペレーションを可能にするために、クラウドベースソリューションの急速な採用を見ました。さらに、より広範なITサービス市場へのメンテナンス、サイバーセキュリティ、およびインフラストラクチャ管理への依存は、BPOサプライチェーンの相互接続性を強調しています。データセキュリティとコンプライアンスを確保しながら、これらの依存関係を効果的に管理することは、グローバルBPOサービス市場での持続的な成功にとって paramount です。

グローバルBPOサービス市場は、主要な地理圏全体での運用に significant に影響を与える、規制フレームワーク、標準化団体、および政府政策の複雑で絶えず進化するウェブ内で運営されています。主要な規制フレームワークには、欧州の一般データ保護規則(GDPR)が含まれており、これはデータプライバシーと国境を越えたデータ転送に関する厳格なルールを義務付けており、米国カリフォルニア州の消費者プライバシー法(CCPA)のような同様の法規もあります。特定のセクターでは、米国の医療保険の携行性と説明責任に関する法律(HIPAA)のような規制は、保護された医療情報の取り扱いを規定しており、決済カード業界データセキュリティ標準(PCI DSS)は、クレジットカード情報を処理するエンティティの要件を設定しています。

国際標準化機構(ISO)のような国際標準化団体は、情報セキュリティ管理のためのISO 27001のような critical なガイドラインを提供しており、多くのBPOプロバイダーは、データ保護へのコミットメントを示すためにこれを採用しています。労働法、移民、および税金に関する政府の政策も重要な役割を果たしており、アウトソーシング先の選択とプロバイダーの運用コストに影響を与えています。BPO投資を積極的に獲得しようとする国々は、しばしば税制優遇措置を提供したり、外国企業を誘致するために特別経済区を設立したりします。

最近の政策変更は、 profound な影響を与えています。例えば、EUのSchrems II判決は、EU-米国プライバシーシールドを無効にし、標準契約条項(SCC)に対する精査を強化し、より堅牢なデータ転送メカニズムと国境を越えたデータフローのデューデリジェンスを必要としました。サイバー脅威の増加によって推進される世界的なサイバーセキュリティ義務の進化は、BPOプロバイダーにセキュリティインフラストラクチャとプロトコルの継続的なアップグレードを強制しています。さらに、まだ完全に規制されていない倫理的なAIと自動化への関心の高まりは、将来の政策がBPOワークフロー内でのこれらの技術の展開と影響を管理することを示唆しています。これらの規制の変更は、グローバルBPOサービス市場のすべての参加者による継続的な監視、適応、およびコンプライアンス対策への投資を必要とし、サービス設計、デリバリーモデル、および全体的な運用コストに影響を与えます。

日本のBPO(ビジネス・プロセス・アウトソーシング)市場は、成熟した経済と独特のビジネス慣習の中で、着実に成長を続けています。長引くデフレ経済からの脱却を目指す日本の企業は、コスト削減と効率化を最優先事項としており、BPOはそのための強力な手段と見なされています。特に、少子高齢化による労働力不足は、バックオフィス業務(経理、人事、給与計算など)におけるアウトソーシングへの需要を加速させる主要因となっています。市場規模としては、具体的な年間成長率は公式には公開されていないものの、関連するITサービス市場やコンサルティング市場の動向から、年率5~7%程度の安定した成長が見込まれると推測されています。これは、グローバル市場の成長率(11.02%)と比較すると保守的ですが、日本の経済状況と労働市場の特性を考慮すると、着実な拡大を示しています。

日本市場で活動する主要なBPOプロバイダーとしては、外資系大手(IBM、Cognizant、Wiproなど)が、グローバルな知見や最先端技術を導入する一方、国内のITサービス企業やコンサルティングファームが、日本独自の商習慣や法規制に精通したサービスを提供しています。例えば、NTTデータや富士通といった国内大手ITベンダーは、長年にわたる顧客基盤と信頼を基盤に、BPOサービスを包含する包括的なソリューションを展開しています。また、特定分野に特化した専門企業(例:経理・人事分野に強いアウトソーシング専業会社)も存在感を増しています。これらの企業は、日本企業が重視する「きめ細やかな対応」や「信頼性」を強みとしています。

日本におけるBPOサービスに関連する規制や標準フレームワークとしては、個人情報保護法(APPI)が最も重要です。これは、GDPRに匹敵する厳格なデータプライバシー保護を企業に義務付けており、BPOプロバイダーは厳格なデータ管理体制とセキュリティ対策が求められます。また、業界によっては、金融商品取引法(金融業界)、医療機器法(ヘルスケア業界)などの法規制への準拠が不可欠です。これらの法規制を遵守するため、多くのBPOプロバイダーはISO 27001(情報セキュリティマネジメントシステム)などの国際認証を取得し、信頼性を高めています。

日本のBPO市場における流通チャネルと消費者の行動パターンは、独特の特性を持っています。販売チャネルとしては、直接販売が中心ですが、大手ITベンダーやコンサルティングファームは、既存の顧客基盤やパートナーネットワークを活用したチャネルも構築しています。消費者の行動としては、品質と信頼性を最重視する傾向が強く、価格のみでプロバイダーを決定することは稀です。また、長期的なパートナーシップを築くことを好み、導入前の綿密な検討や、導入後の継続的なコミュニケーションとサポートを期待します。デジタル変革への関心は高まっているものの、導入には慎重な姿勢も見られ、段階的な導入や、ROI(投資対効果)の明確な証明が求められる傾向があります。BPOサービスへの支払いは、主に日本円(JPY)で行われ、契約期間やサービス内容に応じて月額固定、成果報酬、またはそれらの組み合わせが一般的です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.02% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

グローバルBPOサービス市場に関する本市場調査レポートは、非常に正確で実行可能な洞察を提供するために設計された、堅牢で包括的な調査方法論を採用しています。このアプローチは、一次調査と二次調査の両方のテクニックを統合し、市場のダイナミクス、競争環境、および将来の成長軌道を全体的に理解できるようにします。データの一貫性と分析の厳密さへのコミットメントは、このレポートのあらゆる側面の基盤となっています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グローバルデリバリーヘッド/オペレーション担当VP | 30% |

| ソーシング&ベンダーマネジメント担当ディレクター | 25% |

| チーフデジタルオフィサー/デジタルトランスフォーメーション担当ヘッド | 25% |

| シニアビジネスアナリスト/コンサルタント | 20% |

| Company Type | Representation (%) |

|---|---|

| 大規模BPOサービスプロバイダー | 35% |

| ニッチ/専門BPO企業 | 20% |

| ITサービスマネジメント&コンサルティング企業 | 15% |

| キャプティブ/インハウスBPOオペレーション | 20% |

| BPOを可能にするテクノロジーベンダー | 10% |

一次調査は、分析の礎であり、全体的な調査努力の約75%を占めています。この広範なフェーズでは、BPOバリューチェーン全体における主要なステークホルダーとの直接的な関与が含まれ、第一線の情報を収集し、二次データを検証し、質的な洞察を捉えます。私たちのインタビューは、市場のトレンド、技術的進歩、競争戦略、エンドユーザーの採用パターン、および地域固有の事項を深く掘り下げるように構造化されています。

インタビューされた主要なステークホルダーは次のとおりです。

一次インタビューの対象企業は、市場の断面を代表するように慎重に選択されており、以下の多様な視点を確保しています。

二次調査は、一次調査の結果を補完し、総調査方法論の約25%を占めています。このフェーズでは、信頼できる公開および専有ソースからの広範なデータ収集が含まれ、市場の強力な基盤理解を確立します。私たちの方法は、オリジナリティと独立した分析の最高水準を維持するために、市場調査ウェブサイトからのデータは明確に除外しています。

主要な二次調査ソースは次のとおりです。

すべての二次データは、正確性と関連性を確保するために、一次調査の洞察と綿密に照合および検証されています。

当社の市場推定は、トップダウンとボトムアップの両方の方法論を採用する二重の戦略を採用し、その後、堅牢で信頼性の高い市場規模と予測値を確保するための多段階のデータ三角測量を行います。

本レポートで提示されるすべての定量的数値について、85〜90%の推定データ精度レベルを保証します。この高い精度レベルは、次の方法で達成されます。

RPAやAIを含むデジタル変革と自動化の統合が、BPOサービスの提供方法を再形成しています。WNSやTeleperformanceなどのプロバイダーは、効率とサービス提供を強化するためのテクノロジー主導のソリューションに投資しています。M&A活動は、高度な技術能力や専門的な業界専門知識を持つ企業を標的とすることが頻繁にあります。

厳格なデータセキュリティ基準の維持と複雑な規制コンプライアンスのナビゲーションは、グローバルBPOサービスプロバイダーにとって依然として大きな課題です。特に専門的なスキルに対する人材の獲得と維持も、継続的な運用上のハードルとなっています。地政学的な不安定さは、オフショアおよびニアショアのアウトソーシングモデルを混乱させる可能性があります。

グローバルBPOサービスにとって、重要なサプライチェーンの考慮事項は、原材料ではなく人的資本と堅牢なテクノロジーインフラストラクチャに焦点を当てています。アジア太平洋などの地域における熟練労働力プールへのアクセスと安全なクラウドベースのプラットフォームが不可欠です。企業は、配信ネットワーク全体で回復力のある接続性とデータセンターの可用性を確保する必要があります。

パンデミック後の時代には、グローバルBPOサービス提供におけるリモートおよびハイブリッドワークモデルへの構造的なシフトが見られ、事業継続性が向上しました。これは、eコマースサポートや自動化を含むデジタルサービスへの需要を加速させました。企業は、運用上の回復力と分散型ワークフォース管理を優先しており、2034年までのプロバイダー戦略に影響を与えています。

グローバルBPOサービス市場は、コスト最適化と運用効率改善という顧客の要求によって推進されています。会計やeコマースサービスを含むデジタル変革サポートへの需要の高まりが、重要な触媒として機能しています。予測される11.02%のCAGRは、非コア機能のアウトソーシングに対する企業の継続的な注力を示しています。

GDPRやCCPAなどのデータプライバシー規制は、グローバルBPOサービス業務に大きく影響を与えており、プロバイダーに厳格なコンプライアンスを求めています。特にBFSIやヘルスケアにおける業界固有の義務は、サービス契約を維持するために特別な遵守を必要とします。労働法や国境を越えたデータ転送規制も、北米およびヨーロッパの配信モデルに影響を与えています。