1. 規制は石油・ガスセクター向け航空サービスにどのように影響しますか?

厳格な安全および環境規制は、特にオフショアおよび遠隔地での運用に大きく影響します。国際航空基準および現地の石油・ガス業界の指令への準拠は極めて重要であり、運用コストとサービス提供に影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

石油・ガスセクター向け航空サービス

石油・ガスセクター向け航空サービスSenior Research Analyst

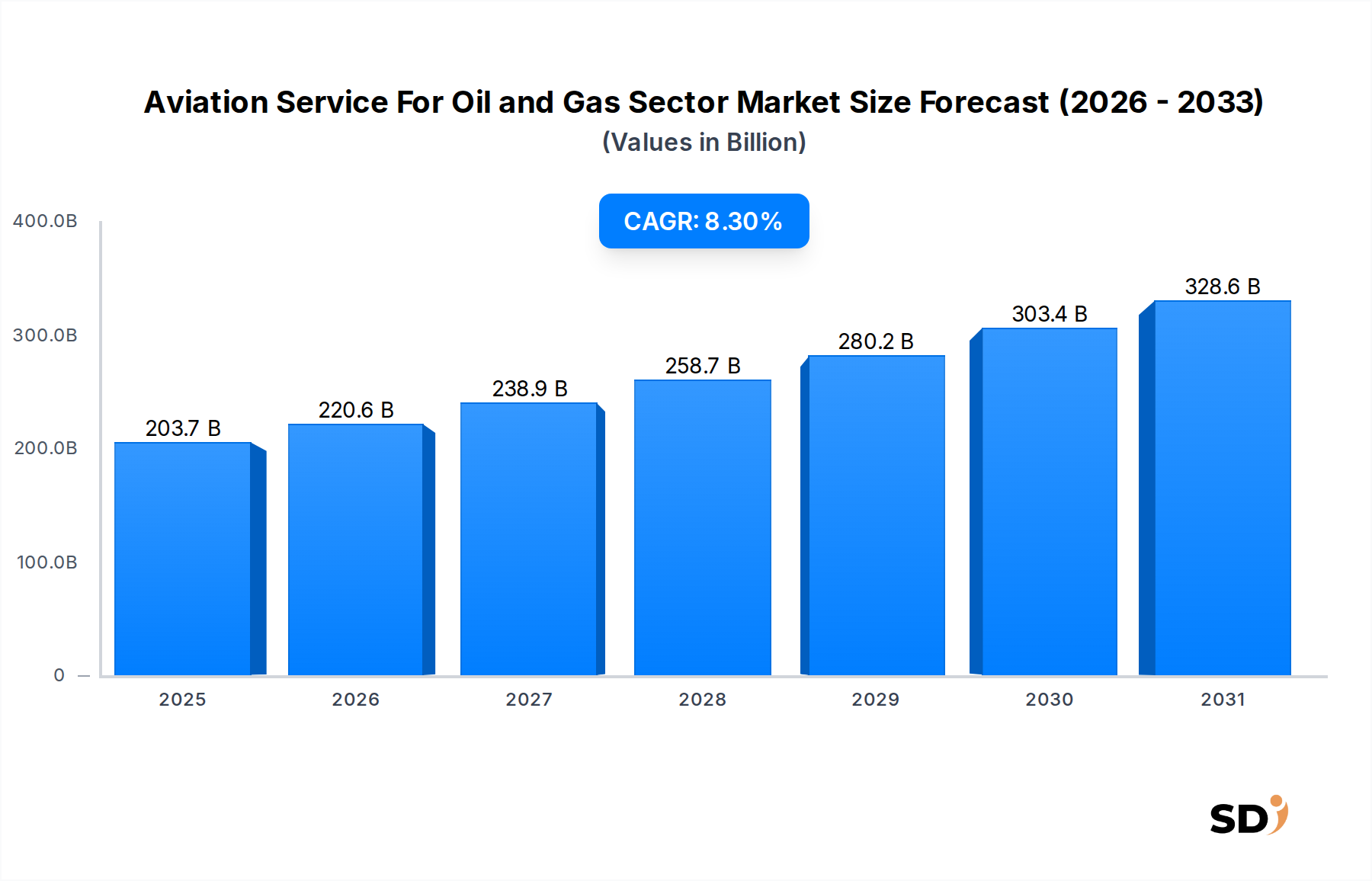

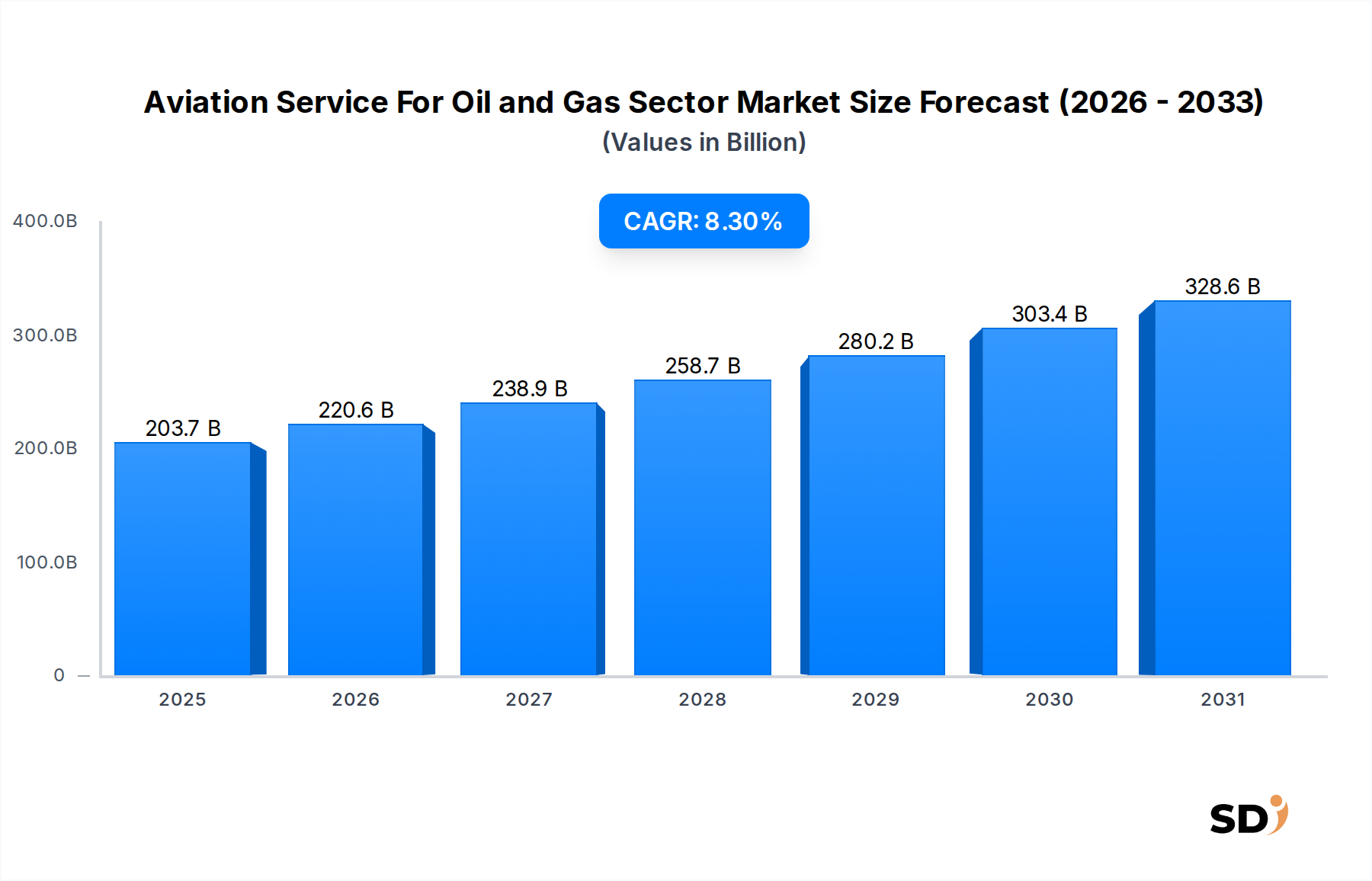

世界の石油・ガスセクター向け航空サービス市場は、2025年に2036億6,000万ドル(約30兆5,000億円)と推定され、2034年まで8.3%の堅調な年平均成長率(CAGR)で推移すると予測されています。この軌道により、市場評価額は予測期間末までに約4199億8,000万ドル(約62兆9,000億円)に達すると見込まれます。市場の拡大は、主にエネルギー需要の増大に牽引されており、これが沖合および遠隔地の陸上油ガス探査・生産活動を促進しています。石油・ガス上流市場で事業を展開する企業は、アクセス困難な現場への人員や貨物の効率的、安全、迅速な輸送を確保するために、専門的な航空サービスへの依存度を高めています。

主要な需要ドライバーには、高度なロジスティクスサポートを必要とする深海および超深海掘削プロジェクトの激化が含まれます。これらの環境での運用に伴う固有の複雑さが、石油・ガスセクター向け航空サービス市場の極めて重要な役割を強調しています。さらに、厳格な安全規制と、捜索・救助(SAR)サービスおよび救急医療サービス市場を含む緊急対応能力の必要性が、市場成長に大きく貢献しています。アビオニクス、航空機性能、ナビゲーションシステムにおける技術的進歩は、運用効率と安全性を向上させており、航空が石油・ガス関連の重要業務における好ましい選択肢となっています。市場はまた、運用停止時間の最適化と非生産時間(NPT)の削減への関心の高まりからも恩恵を受けており、効率的なロジスティクスが重要な役割を果たしています。原油価格の回復や、中東・アフリカ、アジア太平洋地域などの新たな炭化水素地域への戦略的投資といったマクロ経済の追い風は、継続的な勢いをもたらすと予想されます。今後の見通しとしては、持続可能な航空慣行における継続的なイノベーションと、航空ロジスティクス市場における業務の合理化と安全プロトコルの強化を目的とした先進的なデジタルプラットフォームとの統合が示唆されています。

操業場所セグメント、特に沖合操業は、石油・ガスセクター向け航空サービス市場における揺るぎない主要な力となっています。このセグメントは、海洋ベースの石油・ガス探査、開発、生産に伴う固有のロジスティクスの課題、重要な安全要件、および多額の資本支出により、最大の収益シェアを占めています。沖合プラットフォーム、掘削リグ、浮体式生産・貯蔵・積出船(FPSO)ユニットは、しばしば陸上から数百マイル離れた場所に位置しており、航空輸送は単なる利便性ではなく、日常業務、緊急対応、プロジェクト継続性にとって不可欠なものとなっています。

沖合の状況下では、人員輸送サービスと沖合乗務員交代サービス市場が、サービスタイプ別の最大のサブセグメントを構成しています。エンジニア、技術者、専門請負業者を含む高度なスキルを持つ人員の継続的な交代は、信頼性が高く、頻繁で、安全な航空輸送ソリューションを義務付けています。特に長距離・全天候型運用向けに設計されたヘリコプターが、これらの移動を促進する主要な資産です。Bristow Group Inc.、CHC Helicopter Group、PHI Aviation LLCなどの主要プレイヤーは、これらの重要なサービスを提供する専門家であり、厳しい海洋環境での運用が可能な商業ヘリコプター市場の広範なフリートを維持しています。

沖合操業の優位性は、医療搬送(救急医療サービス市場経由)から捜索・救助活動に至るまで、緊急事態における迅速な展開の必要性によってさらに強化されており、対応時間が最重要視されます。さらに、広範囲に及ぶ海底インフラの監視に不可欠な航空測量やパイプライン検査サービス市場といった専門サービスは、先進的なセンサーと画像処理技術を備えた航空機を必要とします。沖合航空サービスへの参入障壁は高く、専門航空機、高度に訓練された運航・整備クルー、および厳格な国際安全基準(例:IOGP航空推奨実務)への準拠が必要とされるため、市場シェアは少数の確立されたグローバルオペレーターに集約される傾向があります。陸上操業も遠隔地へのアクセスやパイプライン監視のために航空サービスを利用していますが、沖合設備向けの航空交通の規模、複雑さ、および純粋な量は、石油・ガスセクター向け航空サービス市場におけるその継続的なリーダーシップを保証しており、新たな深海プロジェクトの稼働に伴い、そのシェアはわずかに成長すると予想されています。

石油・ガスセクター向け航空サービス市場は、いくつかの重要なドライバーによって基本的に形成されており、それぞれが2034年までの予測8.3%のCAGRに貢献しています。主要なドライバーは、世界の沖合石油・ガス探査・生産活動の増加です。従来の陸上埋蔵量が枯渇するにつれて、エネルギー企業は深海および超深海地域を含む、より遠隔で技術的に困難な沖合フロンティアに進出しています。この拡大は、人員移動、貨物配送、および緊急サポートのための専門航空サービスへの需要を直接的に増大させています。例えば、最近の業界レポートによると、沖合探査への資本支出は回復の兆候を示しており、特に南米や西アフリカなどの地域での新規油井掘削の増加が予測されており、これは沖合乗務員交代サービス市場への需要の高まりと直接相関しています。

もう一つの重要なドライバーは、石油・ガス業界における安全と規制遵守への揺るぎない重点です。航空サービスは、長距離の海洋代替手段と比較して、輸送時間を短縮し、環境リスクへの暴露を低減する、高度に制御され効率的な輸送手段を提供します。EASAやFAAのような世界中の規制機関、およびIOGPのような業界団体は、安全基準を継続的に更新しており、オペレーターは最新の商業ヘリコプター市場フリート、先進的なアビオニクス、および厳格な訓練プログラムへの投資を推進しています。この安全と信頼性への焦点は、航空サービスの価値提案を本質的に強化し、市場成長を支えています。精密かつタイムリーな航空検査を必要とする石油・ガスインフラの複雑化も触媒となっています。パイプライン検査サービス市場のようなサービスは、広大な地域を効率的にカバーするために航空プラットフォームを利用し、問題がエスカレートする前に潜在的な問題点を特定することで、ダウンタイムと環境への影響を最小限に抑えています。最後に、遠隔操業環境における迅速な救急医療サービス(EMS)および捜索・救助(SAR)能力の戦略的重要性は、過大評価されることはありません。インシデントに迅速に対応できる能力は、運用上の安全性とコンプライアンスを向上させ、航空による救急医療サービス市場を、堅牢な石油・ガス操業の必須コンポーネントにしています。これらの要因は collectively、石油・ガスセクター向け航空サービス市場を推進するデータ中心の需要フレームワークを示しています。

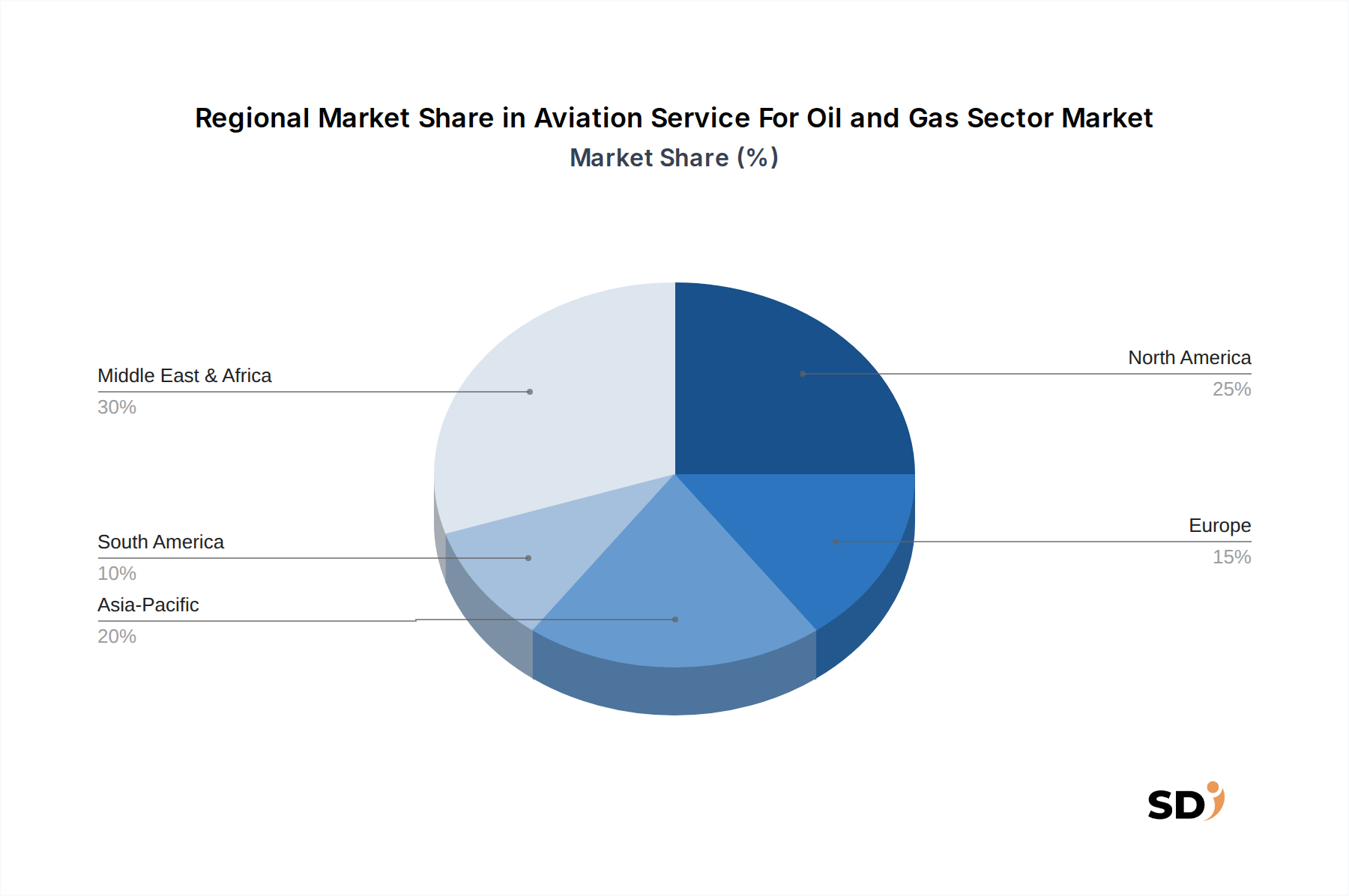

人員輸送サービス市場における厳格な顧客要件を満たすことに重点を置いています。沖合乗務員交代サービス市場、SAR、およびその他の重要な輸送ニーズをサポートすることに重点を置いており、広範なフリートと国際的な運用フットプリントを誇っています。人員輸送サービス市場および医療輸送を専門としています。商業ヘリコプター市場の主要プレイヤーで、安全性、効率性、および探査・生産企業の特定のニーズを満たすことに重点を置き、沖合石油・ガス業界に輸送サービスを提供しています。商業ヘリコプター市場に投資する、大幅なフリート近代化イニシアチブを発表しました。これは、業界の持続可能性へのトレンドと一致しています。沖合乗務員交代サービス市場に関する複数年契約を獲得し、成熟した油田での長期的な航空サポートの継続的な需要を浮き彫りにしました。衛星通信市場の統合にとって重要です。人員輸送サービス市場向けの持続可能な航空燃料(SAF)の試験運用を開始しました。救急医療サービス市場の能力を拡大し、迅速な対応のための新しい航空救急車構成と専門医療人員に投資しました。パイプライン検査サービス市場と資産監視のための無人航空機(UAV)の統合を模索しており、従来のヘリコプター運用を補完し、特定のタスクにより費用対効果の高いソリューションを提供しています。石油・ガスセクター向け航空サービス市場は、成長、成熟度、および需要ドライバーにおいて、顕著な地域的差異を示しています。北米、特にメキシコ湾は、広範な沖合掘削および生産活動に牽引された、成熟していますが一貫して高い需要市場を代表しています。PHI Aviation LLCやEra Group Inc.のような企業は深く根付いており、堅牢な沖合乗務員交代サービス市場およびその他のロジスティクスサポートを提供しています。この地域は、確立されたインフラストラクチャと強力な規制フレームワークの恩恵を受けており、高度な航空サービスへの需要を維持していますが、新興市場と比較して成長は遅い可能性があります。

北海を拠点とするヨーロッパも、厳格な安全基準と高い運用効率要件を持つ成熟した市場です。ここでは、古い資産をより新しく、より効率的な航空機に置き換えることや、高度な技術の導入に重点が置かれることがよくあります。新規探査はそれほど活発ではありませんが、廃止市場と既存油田からの継続的な生産は、人員輸送サービス市場および専門航空サポートへの需要を牽引し続けています。この地域の環境規制への重点も、よりグリーンな航空ソリューションの採用を促進しています。

中東・アフリカ地域は、石油・ガスセクター向け航空サービス市場にとって最も急速に成長する市場の1つになると予想されています。この成長は、特にペルシャ湾および西アフリカ沖での大幅な新規探査および生産投資によって推進されています。国営石油会社(NOC)および国際的なプレイヤーは、そのフットプリントを拡大しており、輸送、SAR、および検査サービスを含む包括的な航空ロジスティクスへの需要が急増しています。この地域の困難な操業条件は、しばしば非常に堅牢で専門的な商業ヘリコプター市場を必要とします。

アジア太平洋地域(東南アジア、オーストラリア、インドを含む)も、高成長地域です。急速に工業化する経済からのエネルギー需要の増加は、多数の沖合油田での探査活動を促進しています。マレーシア、インドネシア、オーストラリアのような国々は、新規プロジェクトへの大幅な投資を見ており、油田サービス市場サポートおよび航空ロジスティクス市場を含む、あらゆる範囲の航空サービスへの需要を牽引しています。浅瀬から深海までの多様な地理的条件は、柔軟で適応性のある航空サービスフリートを必要とします。南米、特にブラジルのプレソルト地域も、大規模な操業のための広範な航空サポートを必要とする相当な沖合活動により、大きな機会を提供しています。

石油・ガスセクター向け航空サービス市場は、主に国際航空当局、国内民間航空機関、および特定の石油・ガス業界の安全プロトコルによって推進される、非常に複雑でダイナミックな規制・政策環境内で運用されています。世界的に、国際民間航空機関(ICAO)のような組織によって設定された基準は、国境を越えた一貫性を確保する、耐空性、ライセンス、および運用手順の基礎を形成します。しかし、個々の国はこれらを国内規制として実施しており、米国連邦航空局(FAA)や欧州連合航空安全機関(EASA)のような機関が、このセクターで使用される商業ヘリコプター市場に関連する、航空機の登録、保守、および航空士の資格に関する厳格な要件を設定しています。

一般的な航空規制を超えて、石油・ガス業界は、その環境の高いリスクを考慮して、追加の特定の運用標準の層を課しています。石油・ガス生産者国際協会(IOGP)は、重要な航空推奨実務(例:IOGP Report 390 – Aviation Recommended Practice)を発行しており、これらはしばしば、特に沖合乗務員交代サービス市場およびSAR運用において、事実上の業界ベンチマークとして機能します。これらのガイドラインは、沖合プラットフォームでのヘリコプター着陸エリアの設計から、パイロットの経験要件、運用管理手順まで、あらゆるものをカバーしています。最近の政策変更は、コックピットでの自動化の必須化、気象予報システムの改善、航空士の厳格な疲労管理など、安全プロトコルの強化に焦点を当てることがよくあります。炭素排出目標や持続可能な航空燃料(SAF)を促進する指令を含む環境政策も、市場に影響を与え始めています。ヘビーリフトヘリコプターではまだ広範ではありませんが、これらの政策は将来のフリート更新や運用調整を推進する可能性があり、短期的に運用コストを増加させるかもしれませんが、石油・ガスセクター向け航空サービス市場の長期的な持続可能性を促進する可能性があります。

石油・ガスセクター向け航空サービス市場における価格設定の動向は、運用コスト、資産利用率、契約構造、および競争の激しさの収束によって影響される、複雑なものです。航空サービス、特に沖合乗務員交代サービス市場および人員輸送サービス市場を伴う長期契約の平均販売価格は、通常、航空機の種類と年齢、飛行時間、飛行距離、人員配置、および必要な専門装備(例:救急医療サービス市場またはパイプライン検査サービス市場用)などの要因によって決定されます。数年間に及ぶ長期契約は、オペレーターに安定性を提供しますが、燃料エスカレーター条項、保守条項、およびパフォーマンスインセンティブをカバーする複雑な交渉プロセスも伴います。

バリューチェーン全体にわたる利益構造は、大幅な圧力の影響を受けやすいです。主要なコストレバーは航空燃料であり、これは非常に変動し、運用費用に直接影響します。契約に燃料エスカレーター条項があっても、オペレーターは価格急騰にさらされます。高度に専門化された商業ヘリコプター市場の保守、修理、およびオーバーホール(MRO)コストは、厳格な規制要件、交換部品のコスト、および熟練労働者によって駆動されるため、相当なものです。多額の資本投資またはリース契約を必要とする高額な資産取得コストも、収益性に影響を与えます。Bristow、CHC、PHIのようなグローバルプレイヤー間の激しい競争、特に成熟市場では、積極的な入札につながり、利益を圧迫する可能性があります。さらに、石油・ガス上流市場の景気循環的な性質は、航空サービスへの需要に直接影響します。景気後退時には、探査・生産予算の削減が契約再交渉、利用率の低下、および利益圧迫の増加につながる可能性があります。逆に、原油価格と活動の増加は需要を刺激し、オペレーターはより良い価格を要求できるようになります。より燃料効率の高い航空機や強化された衛星通信市場システムのような技術進歩は、初期投資を必要としますが、長期的な運用コストを削減し、サービス提供を改善し、競争優位性を提供し、石油・ガスセクター向け航空サービス市場の技術的に先進的なプロバイダーの利益を改善する可能性があります。

日本の石油・ガスセクター向け航空サービス市場は、その独特な地理的条件、厳格な規制環境、および国内のエネルギー安全保障への強い意識から、グローバル市場とは異なる様相を呈しています。日本市場の規模は、他の主要な石油・ガス生産国と比較して大きくはないものの、沖合資源の開発や既存インフラの保守・監視、および緊急時の対応能力の確保という点で、専門的な航空サービスへの需要は着実に存在します。特に、地理的に孤立したプラットフォームや、潜在的な自然災害への対応能力が重要視されるため、ヘリコプターによる人員・貨物輸送、および緊急医療サービス(EMS)の重要性は高いと言えます。市場の成長は、国際的なエネルギー価格の動向や、国内のエネルギー探査・生産への投資レベルに影響を受けると考えられますが、安全保障と環境規制への対応が、サービスプロバイダーにとって重要な要素となります。

日本国内で活動する企業としては、直接的な石油・ガスセクター向け航空サービスに特化した大手オペレーターは限られていますが、Bristow Group Inc.やCHC Helicopter Groupといったグローバルプレイヤーが、日本国内の企業や合弁事業を通じて、または直接のサービス提供者として、その専門知識とフリートを活用している可能性があります。また、日本の航空機メーカーや関連技術企業が、国際的なサプライチェーンの一部として、あるいは国内の需要に応える形で、このセクターに貢献していることも考えられます。

日本における規制や基準の枠組みは、航空機全般に適用される航空法に加え、海上・沖合における労働安全衛生法、および各種環境関連法規が、石油・ガスセクター向け航空サービスに間接的に影響を与えます。特に、海上での安全な操業を確保するための基準は厳格であり、航空機の選定、運航、整備、および乗務員の訓練に関して、国際的な基準(IOGPなどが推奨する実務)との整合性が求められると同時に、日本の法規制への適合が不可欠です。ISO規格や、日本工業規格(JIS)に準拠した資機材の使用も、品質と安全性を保証する上で重要となる可能性があります。

流通チャネルとしては、大手石油・ガス会社、および油田サービス会社が主要な顧客となり、直接契約や長期リース契約を通じてサービスが提供されるのが一般的です。消費者の行動パターンとしては、コスト効率性はもちろんのこと、安全性の確保、信頼性の高いサービス提供、および環境への配慮が強く求められます。特に、自然災害のリスクが高い日本においては、緊急時の迅速な対応能力と、それを裏付ける強固なロジスティクス能力が、サービスプロバイダー選定における重要な決定要因となります。また、近年の環境意識の高まりから、持続可能な航空燃料(SAF)の利用や、CO2排出量削減に貢献する技術への関心も高まる可能性があります。市場規模に関する具体的な数値は公開情報が少ないため断定は困難ですが、国内外のエネルギー需要動向や、政府のエネルギー政策に連動して、着実な成長が見込まれると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「石油・ガスセクター向け航空サービス」に関する当社の市場調査レポートは、非常に正確で実行可能な洞察を提供するように設計された、厳格かつ包括的な手法を採用しています。このアプローチは、広範な一次調査と堅牢な二次データ分析、および高度な市場推定技術を組み合わせており、推定データ精度レベルは85〜90%です。当社のコミットメントにより、すべてのレポートは購入日までの最新の市場インテリジェンスで更新され、リアルタイムの市場ダイナミクスを反映します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グローバル航空オペレーション責任者 | 30% |

| フライトオペレーションディレクター/チーフパイロット | 30% |

| サプライチェーン・調達マネージャー - 航空輸送 | 25% |

| ビジネス開発ディレクター - エネルギー分野 | 15% |

| Company Type | Representation (%) |

|---|---|

| 専任航空サービスプロバイダー | 35% |

| 石油・ガス探査・生産会社 | 25% |

| オフショア掘削契約者 | 20% |

| 油田サービス会社 | 15% |

| 航空機リース/ファイナンス会社 | 5% |

一次調査は当社の分析の基盤を形成し、総調査努力の70〜80%を占めます。これには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれ、一次の質的および量的データを収集し、二次的な調査結果を検証し、微妙な市場トレンドと視点を明らかにします。当社の一次調査活動は、以下を含むように細心の注意を払って構造化されています。

当社の一次調査を補完する二次調査は、方法論の20〜30%を占め、基礎データ、市場統計、競合インテリジェンス、および歴史的トレンドを提供します。このフェーズには、信頼できる権威ある情報源からの広範なデータマイニングと分析が含まれます。

当社の市場推定プロセスは、トップダウンおよびボトムアップ手法の堅牢な組み合わせと、多レベルのデータ三角測量を使用して、精度と一貫性を確保します。このアプローチには以下が含まれます。

データ精度と整合性の最高水準を維持することが最も重要です。当社の方法論には、いくつかのレベルの品質管理が含まれています。

厳格な安全および環境規制は、特にオフショアおよび遠隔地での運用に大きく影響します。国際航空基準および現地の石油・ガス業界の指令への準拠は極めて重要であり、運用コストとサービス提供に影響を与えます。

パイプライン検査や航空測量におけるドローン技術の進歩、強化されたナビゲーションシステム、持続可能な航空燃料などが主要なトレンドです。これらのイノベーションは、セクターの効率向上と環境負荷の低減を目指しています。

特定の地域別成長率は示されていませんが、中東・アフリカおよびアジア太平洋地域は、継続的な探査および生産活動により、強い可能性を示しています。これらの地域は、オフショアおよび遠隔地での運用フットプリントを拡大しています。

価格設定は、燃料費、メンテナンス費用、および規制遵守によって影響を受けます。オフショア乗員交代や緊急医療サポートなどの専門サービスに対する需要は、特に重要な運用コンテキストにおいて、プレミアム価格設定につながる可能性があります。

成長は、世界的なエネルギー需要の増加、オフショア探査活動の拡大、および遠隔地への効率的な人員および貨物輸送の必要性によって牽引されています。市場は8.3%のCAGRを予測し、203.66億ドルに達すると見られています。

このセクターは、原油価格の安定化と探査投資の再開により回復を経験しました。当初は需要の混乱がありましたが、長期的な構造的シフトは、オフショア人員輸送サービスにおける効率と健康安全プロトコルを重視しています。