1. 半導体用重水素ガスの市場にとって最も重要な成長機会をもたらす地域はどこですか?

最も急速な成長地域として明示されてはいませんが、アジア太平洋地域は半導体製造を支配しており、堅調な成長を提供すると予想されます。市場全体のCAGRが5.76%であることから、先進的な製造能力を拡大している地域にも新たな機会が生まれる可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

半導体用重水素ガス

半導体用重水素ガスSenior Research Analyst

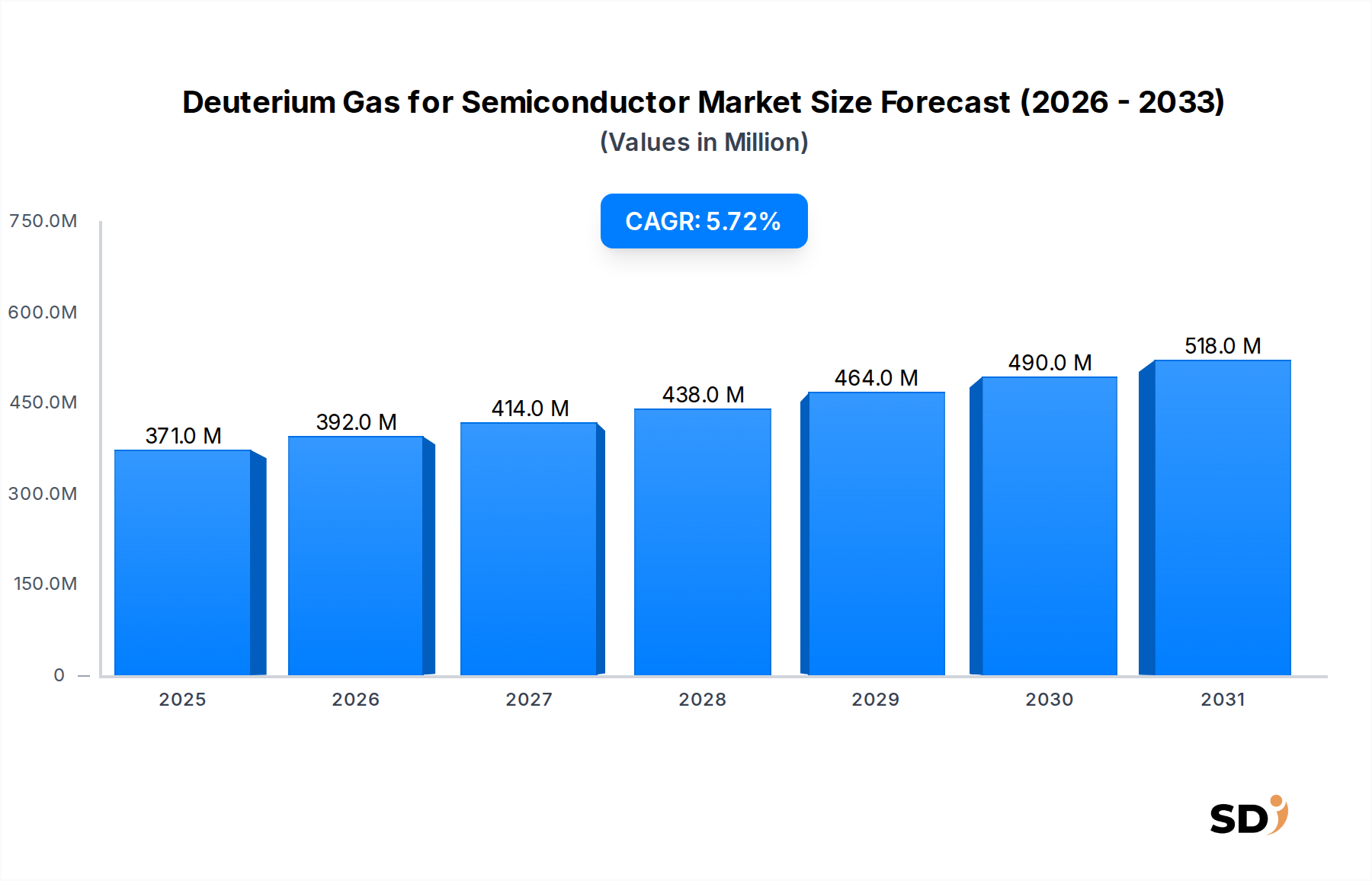

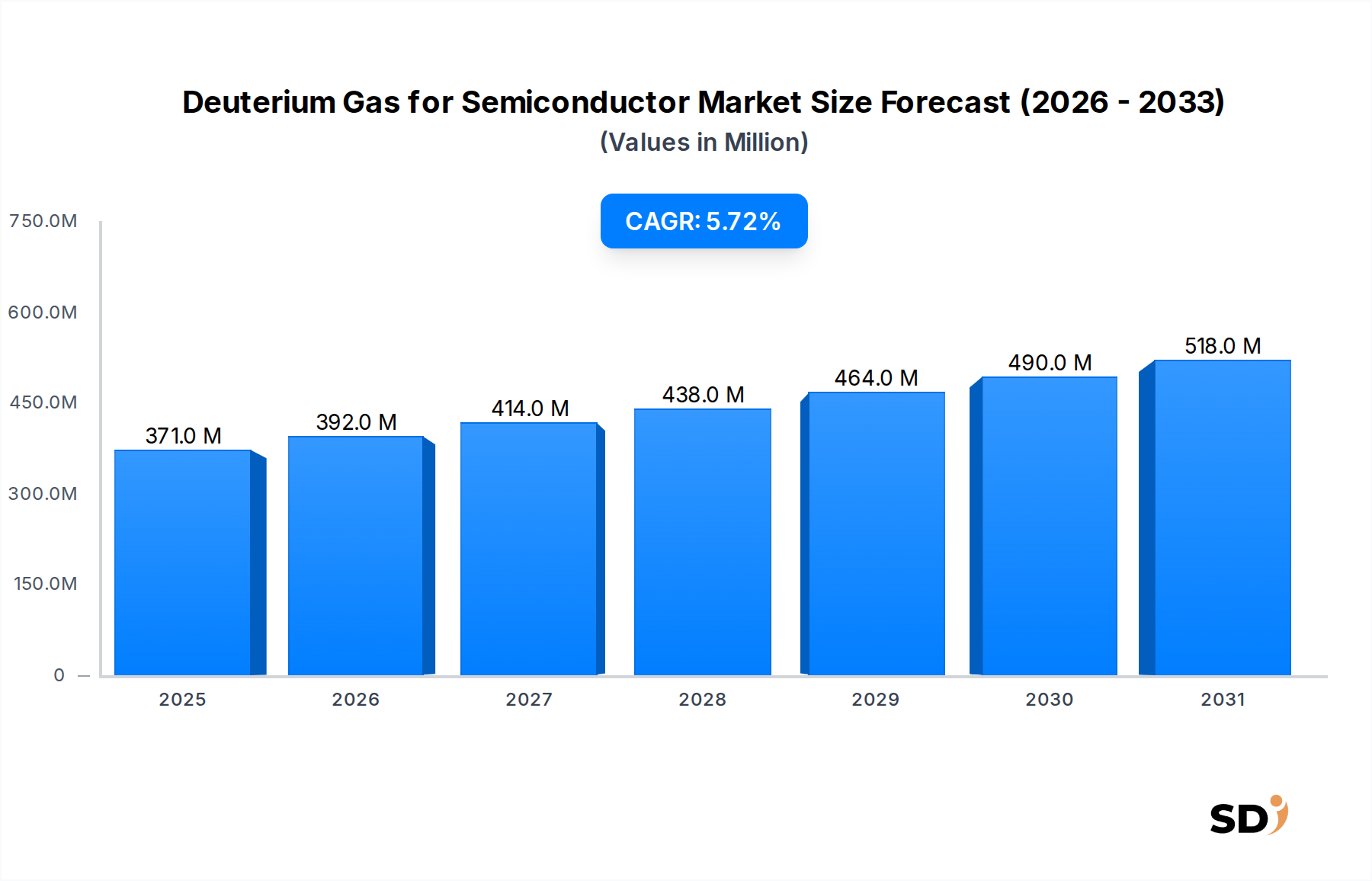

半導体用重水素ガス市場は、高度な半導体デバイスの需要の高まりと、現代の製造プロセスにおける重水素の重要な役割により、堅調な拡大を経験しています。2024年には推定3億7,050万ドルと評価されたこの市場は、予測期間中に5.76%の年平均成長率(CAGR)を示し、2030年までに約5億1,635万ドルに達すると予測されています。この成長は主に、半導体業界における小型化と性能向上の絶え間ない追求に牽引されており、超高純度材料と精密なプロセス制御が必要とされています。重水素ガスは、プラズマエッチングおよび成膜プロセスに不可欠であり、シリコンベースデバイスにおける水素誘発欠陥を軽減するための重要な不動態化剤として機能します。プロチウム(水素)と比較して重い同位体質量は、より優れた結合強度と動力学的同位体効果を提供し、特にサブ7nmおよびサブ5nmプロセスノードにおいて、デバイスの信頼性の向上と寿命の延長につながります。主な需要ドライバーには、重水素プラズマ源の利用が増加している極端紫外線(EUV)リソグラフィの普及、および有機発光材料の寿命と安定性を向上させるために重水素を活用する活況を呈するOLEDディスプレイ市場が含まれます。地理的には、中国、韓国、台湾、日本などの国々における広範な半導体ファウンドリおよび製造ハブのネットワークに牽引され、アジア太平洋地域が引き続き市場を支配しています。世界的な新しい製造施設の戦略的投資と、高度なパッケージング技術への注力の高まりは、半導体用重水素ガス市場の好調な軌道を維持し、主要な産業ガスサプライヤーおよび同位体生産者からの多額の設備投資を引き付けることが期待されます。

半導体アプリケーションセグメントは、半導体用重水素ガス市場における明確な支配的な力として位置づけられており、市場の定義と主要な成長ドライバーに固有に結びついています。このセグメントは重水素ガスの消費の大部分を占めており、その収益シェアはOLEDなどの他のアプリケーションを大幅に上回っています。この優位性は、現代の半導体製造の複数の重要な段階における重水素の不可欠な役割に由来します。高度なロジックおよびメモリ製造では、重水素は主にプラズマエッチングプロセスで使用され、高い選択性と感度の高いデバイス構造への損傷を最小限に抑えた異方性エッチングを実現します。そのユニークな同位体特性、特に動力学的同位体効果は、プロチウムベースのガスと比較して、より安定した反応性の低いプラズマ化学を可能にし、これにより、ホットキャリア劣化などの水素誘発損傷を防ぎ、デバイスの性能と信頼性を損なう可能性があります。半導体メーカーがますます小規模なプロセスノード(例:7nm、5nm以降)に進むにつれて、重水素が提供する精度と保護能力がさらに重要になり、通常4Nおよび5Nグレードの超高純度重水素の需要を牽引しています。半導体製造装置市場への継続的な投資と、特にアジア太平洋地域におけるグローバルファブ能力の拡大は、半導体セグメントの主要な地位をさらに強固にしています。Linde Gas、Matheson Tri-Gas、住友精化化学などの主要企業が主要サプライヤーであり、高純度ガスの提供だけでなく、クリーンルーム環境に不可欠な保管、供給、安全プロトコルの統合ソリューションにも注力しています。高度なパッケージング技術への移行と、高性能で耐久性のあるチップに依存するAI、IoT、5Gアプリケーションの普及は、半導体アプリケーションセグメント内での重水素ガスの持続的かつ統合された成長を保証します。4N純度重水素ガス市場と5N純度重水素ガス市場の両方の需要は、主にこの包括的な半導体アプリケーションによって牽引されています。

市場ドライバー:

市場制約:

半導体用重水素ガス市場は、グローバルな産業ガス大手、特殊同位体生産者、化学企業を含む競争的な景観を特徴としています。これらの事業体は、半導体業界の厳格な要求に応えるために、高純度製品、堅牢なサプライチェーン、および技術サポートに焦点を当てています:

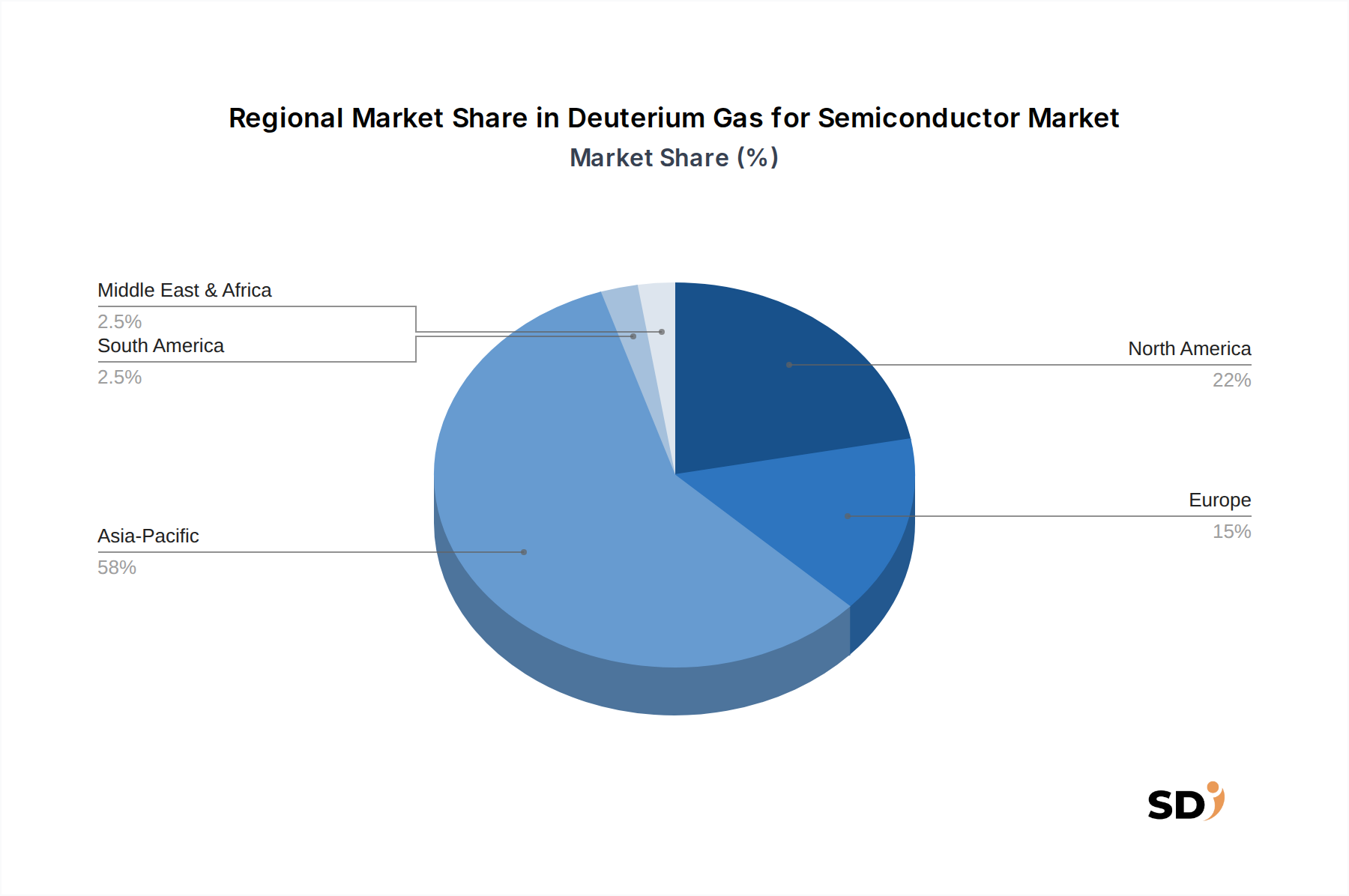

半導体用重水素ガス市場は、主に半導体製造能力と技術進歩の集中によって、顕著な地域差を示しています。アジア太平洋地域は、2024年には世界の市場シェアの60%以上を占め、地域CAGRは6.5%を超えると予測されており、紛れもないリーダーとして位置づけられています。この優位性は、韓国、台湾、中国、日本にある主要な半導体ファウンドリおよびIDMの存在に起因しており、これらは高度なチップ生産の最前線にあり、エッチングおよび成膜プロセスに大量の高純度重水素を必要としています。この地域は、新しいファブ建設および拡張への継続的な投資により、最も急速に成長しています。

北米は、相当な、ただしより成熟した市場であり、2024年には世界のシェアの約18%を占めています。この地域の需要は、強力なR&D活動、統合デバイスメーカーの堅牢なエコシステム、および国内の半導体製造を後押しすることを目指すCHIPS法などの最近の政府イニシアチブによって牽引されています。この地域の成長は、高度なパッケージングおよび次世代チップ開発への一貫した投資によって支えられ、安定しています。

欧州は、半導体用重水素ガス市場シェアの約12%を占めています。歴史的にアジア太平洋地域ほど製造量で支配的ではありませんでしたが、欧州は、特にドイツとフランスにおいて、自動車および産業用エレクトロニクスなどの特殊アプリケーションに焦点を当てた半導体投資の復活を経験しています。この地域の需要は、ニッチ分野におけるイノベーションと、回復力のある国内サプライチェーンを構築するための集中的な努力によって牽引されています。

中東・アフリカおよび南米は、新興ながらも成長している需要とともに、残りの市場シェアを collectively に占めています。これらの地域は、主に電子機器組立業務の拡大、より高度ではない半導体部品のローカル製造、および大規模な高度チップ製造ではなく、研究イニシアチブの成長によって牽引されています。量では小さいものの、これらの地域は、グローバルな半導体サプライチェーンが多様化し、ローカル産業基盤が開発されるにつれて、将来の成長機会を提供しています。

半導体用重水素ガス市場におけるイノベーションは、主に純度の向上、供給の最適化、および高度なデバイス性能のために重水素のユニークな同位体特性を活用する新しいアプリケーションの探求に焦点を当てています。2〜3の破壊的な技術軌跡が明らかです:

半導体用重水素ガス市場における顧客セグメンテーションは、主に半導体製造オペレーションのタイプと規模を中心に展開されており、異なる純度要件、ボリューム需要、および調達戦略を反映しています。主要なセグメントは次のとおりです:

バイヤーの選好における注目すべき変化には、最近の地政学的な出来事や物流の混乱によって推進される、サプライチェーンの回復力と多様化への注力の高まりが含まれます。また、持続可能な生産慣行を実証し、クリーンルーム環境内での複雑なガスハンドリングシステムに対する包括的な技術サービスおよびサポートを提供できるサプライヤーに対する需要も高まっています。

日本の半導体用重水素ガス市場は、その高度な製造技術と研究開発能力に支えられ、世界の半導体産業において重要な位置を占めています。市場規模は、グローバル市場におけるアジア太平洋地域の成長と連動しており、特に先端ロジックおよびメモリチップの製造拠点としての日本の役割は、超高純度重水素ガスの安定した需要を生み出しています。日本の経済は、技術革新と高品質製品への強い志向を特徴としており、これは半導体産業における重水素ガスの需要にも反映されています。国内では、住友精化化学などの企業が、日本の半導体メーカーの厳格な要件を満たす高純度重水素ガスを提供しており、重要な供給者として活動しています。これらの企業は、国内のサプライチェーンにおける信頼性と技術サポートの提供において重要な役割を果たしています。

日本における半導体製造は、厳格な品質基準と安全規制によって管理されています。半導体製造装置や材料には、日本の工業規格(JIS)に準拠し、関連する法規制(例:高圧ガス保安法)を遵守することが求められます。これらの規制は、重水素ガスのような特殊ガスの取り扱い、保管、および使用において、安全性と品質を確保するために極めて重要です。流通チャネルにおいては、主要な産業ガスメーカーや化学品サプライヤーが、半導体メーカーや研究機関に直接供給する体制を構築しています。また、長年の実績と技術力を持つ専門商社も、ニッチな市場や研究用途向けの供給において重要な役割を担っています。日本の消費者の行動パターンとしては、品質、信頼性、および技術サポートが最優先され、価格よりも製品の性能と安全性が重視される傾向があります。

市場は、小型化と高性能化の追求、特に7nm以下のプロセスノードにおける進歩によって牽引されています。EUVリソグラフィの採用拡大や、OLEDディスプレイ市場の成長も、重水素ガスの需要を押し上げる要因となっています。特に、日本はOLED技術におけるリーダーシップを持っており、この分野での重水素ガスの需要も増加すると見込まれます。流通においては、ジャストインタイム(JIT)供給体制や、顧客の製造プロセスに合わせたカスタマイズされた供給ソリューションが提供されています。また、国内の半導体製造能力強化に向けた政府の支援策も、市場の成長を後押しすると期待されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.76% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、一次調査を重視しており、データ収集および検証の全体的な努力の75%を占めています。この質的および量的なアプローチには、重水素ガス(半導体およびOLEDバリューチェーン全体)の主要なステークホルダーとの広範なインタビューと協議が含まれます。目的は、独自の洞察を収集し、二次的な発見を検証し、微妙な市場動向、競争環境、技術的進歩、および将来のトレンドを理解することです。

インタビューされた主要なステークホルダーは次のとおりです。

一次調査の参加者は、この市場内のさまざまな戦略的企業タイプから選ばれています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発ディレクター、先端材料(半導体/OLED) | 30% |

| 調達マネージャー、特殊ガス&ケミカル | 30% |

| プロセスエンジニア、薄膜堆積/エッチング | 25% |

| サプライチェーン担当副社長/ディレクター、原材料 | 15% |

| Company Type | Representation (%) |

|---|---|

| 重水素ガス製造業者/供給業者 | 30% |

| 半導体ファウンドリ/IDM | 25% |

| OLEDパネルメーカー | 20% |

| 特殊ガス機器および精製システムプロバイダー | 15% |

| 材料&化学品販売業者 | 10% |

一次調査を補完するために、二次調査は当社の方法論の25%を占め、市場の堅牢な基礎的理解を確立します。この段階では、既存の文献、レポート、およびデータベースの包括的なレビューが含まれ、市場規模、セグメンテーション、歴史的トレンド、および主要な業界プレーヤーを特定します。私たちは、信頼できる、市場調査以外のウェブサイトソースを活用することに厳密に従います。

主要な二次データソースは次のとおりです。

このレポートのあらゆる側面、市場の数値からトレンド分析まで、購入日までに更新されており、最新の市場インテリジェンスが反映されていることを保証します。

当社の市場推定は、トップダウンおよびボトムアップの方法論の洗練されたブレンドを採用しており、多層データ三角測量によって厳密に検証されています。このアプローチにより、半導体およびOLEDアプリケーションにおける重水素ガスの包括的で正確な市場規模の推定と予測が保証されます。

トップダウンアプローチ:マクロ経済指標と世界の半導体およびOLED業界の成長予測から始めます。この広範な市場ビューは、これらのセクター内の重水素ガスの重要なアプリケーションに基づいて、総潜在市場を推定するために体系的にセグメント化され、絞り込まれます。

ボトムアップアプローチ:この詳細な方法論には、特定のアプリケーションおよび消費ポイントからの市場規模の集計が含まれます。このボトムアップ計算に使用される主要な指標および変数は次のとおりです。

多層データ三角測量:一次および二次ソースから派生したデータ、およびトップダウンおよびボトムアップモデルからのデータは、相互参照および調和されます。この反復プロセスにより、不一致が排除され、仮説が検証され、2026年から2034年までの堅牢な市場推定および予測が生成され、技術的進歩(例:Gate-All-Around FET、先進パッケージング、次世代OLEDアーキテクチャ)および地政学的な影響が考慮されます。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の堅牢なデータ検証プロセスにより、推定データ精度レベル85〜90%が保証されます。これは、いくつかの重要なステップを通じて達成されます。

最も急速な成長地域として明示されてはいませんが、アジア太平洋地域は半導体製造を支配しており、堅調な成長を提供すると予想されます。市場全体のCAGRが5.76%であることから、先進的な製造能力を拡大している地域にも新たな機会が生まれる可能性があります。

アジア太平洋地域は、中国、韓国、台湾などの国々にある確立され拡大し続ける半導体製造ハブにより、世界の市場シェアの約58%を占めています。これらの地域は、高度なチップ製造に不可欠な高純度重水素ガスの需要を牽引しています。

主な障壁としては、同位体分離および精製技術の資本集約的な性質、厳格な純度要件(例:4N、5N)、そして特殊な流通ネットワークの必要性が挙げられます。リンデガスやマセソン・トライガスなどの既存プレイヤーは、独自の技術と確立されたサプライチェーンを活用しています。

主なアプリケーションは、半導体製造自体とOLED技術です。主要な製品タイプは、特定の製造要件に対応する4N純度重水素ガスや5N純度重水素ガスなどの純度レベルによって定義されます。

主要企業には、リンデガス、マセソン・トライガス、ケンブリッジ・アイソトープ・ラボラトリーズが含まれます。その他、シグマ・アルドリッチ、重水庁(HWB)、住友精化化学なども、高純度供給に焦点を当てた競争環境に貢献しています。

この市場は、一部の国に所在する特殊な生産施設に依存しており、半導体製造ハブに供給するために世界的な貿易の流れが必要です。このダイナミクスは、高純度ガスのサプライチェーンの安定性を維持するために、輸出入規制と物流が重要であることを意味します。