1. 競技型FPSゲームは、そのデジタルサプライチェーンをどのように管理していますか?

デジタル配信は、従来の物理的な原材料の懸念を大幅に排除します。サプライチェーンは、サーバーインフラストラクチャ、ネットワーク帯域幅、およびアンチチートソフトウェアの調達に焦点を当てており、数百万人の同時プレイヤーのゲームの整合性とパフォーマンスを維持するために不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

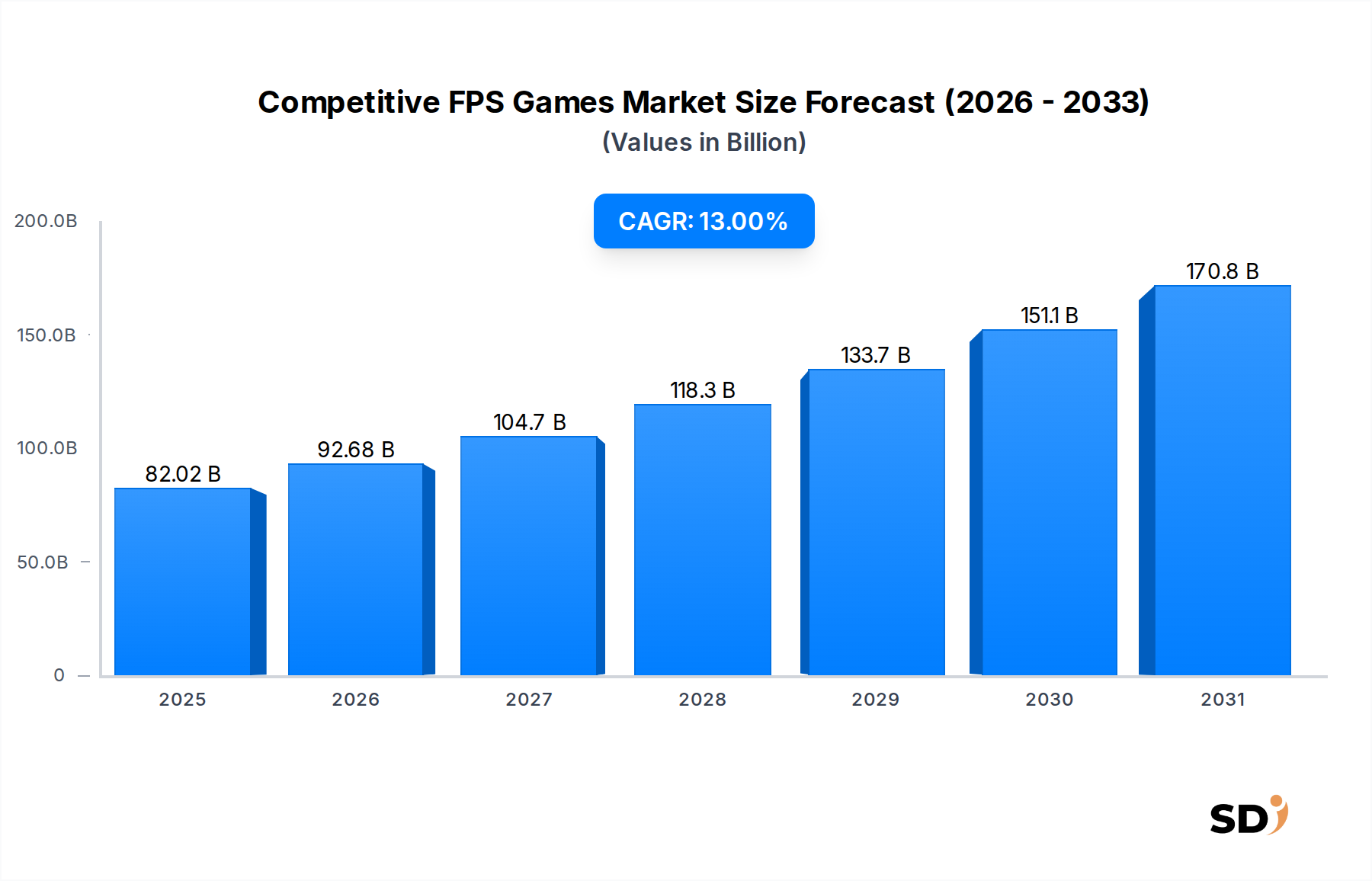

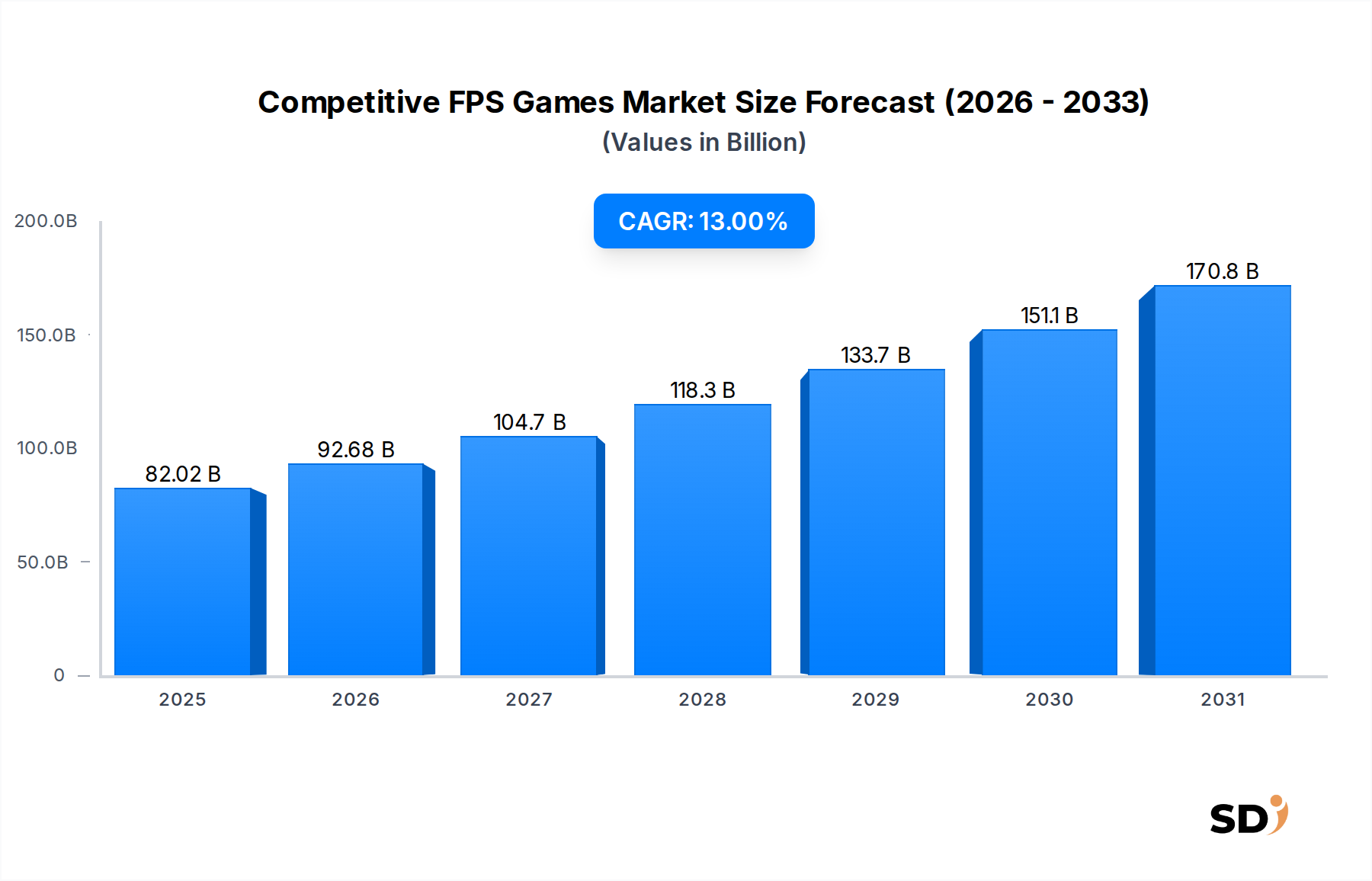

2025年推定820億2000万ドル(約12兆3000億円)と評価される世界の競争型FPSゲーム市場は、2034年までに約2449億7000万ドル(約36兆7000億円)に達すると予測されており、予測期間中の年平均成長率(CAGR)は13%と堅調な成長が見込まれています。このダイナミックな拡大は、技術的進歩、インターネット普及率の向上、そして世界中で拡大するeスポーツ文化の魅力という要因が複合的に作用しています。主な推進力は、競争型FPSタイトルのメインストリームエンターテイメントへの昇格、大規模な視聴者を引きつけ、プロフェッショナルなエコシステムを育成する世界のeスポーツ市場の指数関数的な成長です。PCゲーム市場の進化、モバイルゲーム市場およびコンソールゲーム市場における重要な進歩とともに、複数のプラットフォームにわたる幅広いアクセスと多様なプレイヤーエンゲージメントを保証します。高リフレッシュレートモニターや強力なグラフィック処理ユニット(GPU)を含むゲームハードウェア市場のイノベーションは、競争型プレイヤーが求める没入感と精密なゲームプレイ体験を継続的に向上させ、市場需要をさらに刺激しています。

高速インターネットインフラの世界的拡大やデジタル配信プラットフォームの採用増加といったマクロ的な追い風は、市場へのアクセスと成長に大きく貢献しています。多くの人気タイトルに普及しているフリーミアム収益モデルは、参入障壁を低くし、ゲーム内コンテンツ、シーズンパス、または装飾アイテムの有料顧客に転換する可能性のある幅広いカジュアルプレイヤー層を引き込みます。特にバトルロイヤルゲーム市場セグメントの台頭と持続的な人気といったゲームタイプの多様化も、従来のタクティカルシューターやアリーナシューターを超えて市場の魅力を広げ、定期的なコンテンツアップデートやライブサービスモデルを通じて新規層を引きつけ、プレイヤーの関心を維持しています。さらに、プロリーグ、コミュニティ主導のイベント、インフルエンサーマーケティングへの戦略的投資は、競争型FPSタイトルの高いエンゲージメントと可視性を維持するために不可欠です。エコシステムが成熟するにつれて、クラウドゲーム市場のような最先端技術の統合は、アクセスをさらに民主化し、より強力でないデバイスでも高品質な競争体験を可能にする可能性があり、プレイヤーベースをさらに拡大すると期待されています。市場の見通しは非常に良好であり、継続的なイノベーションと強力なコミュニティエンゲージメントが特徴であり、より広範なビデオゲーム市場の基盤としての地位を確固たるものにしています。

競争型FPSゲーム市場において、PCプラットフォームセグメントは現在、収益シェアで支配的な地位を占めており、これは競争型ファーストパーソンシューターの歴史的進化と技術的需要に深く根ざしています。PCゲーム市場は、マウスとキーボード入力による比類なき精度、より高いリフレッシュレート、他のプラットフォームと比較して優れたグラフィック忠実性を提供することで、伝統的に競争型FPSタイトルの試金石となってきました。これらの技術的利点は、高リスクな競争環境で最適なパフォーマンスと応答性を要求するプロプレイヤーや愛好家にとって極めて重要です。主要タイトルは、他のプラットフォームに拡大する前にPCでデビューし、成功することが多く、その基盤的な役割を固めています。

競争型FPSゲーム市場のPCセグメントにおける主要プレイヤーには、Counter-Strike: Global Offensive(CS:GO)とその successorであるCounter-Strike 2で知られ、タクティカルFPSシーンを支配し続けているValve Corporationのような業界の巨人たちが含まれます。Activision Blizzardは、Call of Dutyシリーズのタイトルで重要な存在感を示しており、Epic GamesのFortniteとRiot GamesのValorant(Tencent Gamesの子会社によって開発)は、PCプラットフォームの堅牢なインフラストラクチャを活用して、競争プレイとストリーミングで巨大なグローバルオーディエンスを獲得しています。PCエコシステムの固有の柔軟性は、活気のあるMODコミュニティと独立したゲーム開発を促進し、競争型FPS体験の多様で継続的に進化するライブラリに貢献しています。

コンソールゲーム市場とモバイルゲーム市場が急速な成長を遂げ、競争力のあるオファリングを拡大している一方で、PCセグメントは最も献身的でプロフェッショナルなプレイヤーベースを引き付け続けています。強力なCPUおよびGPU、専用サウンドカード、ゲーミングマウスやキーボードのような専門のゲーミング周辺機器市場といった高性能ゲームハードウェア市場コンポーネントへの需要は、本格的な競争プレイの好ましいプラットフォームとしてのPCの地位を強化します。これはまた、FPSゲームを取り巻くより広範な経済に貢献する、かなりの二次市場を牽引しています。プロeスポーツ市場はPCベースのトーナメントに強く根ざしており、主要リーグやイベントは主にPCタイトルを特徴としており、これが高性能ハードウェアと熟練したプレイヤーベースへの継続的な投資を牽引しています。クロスプレイ機能がますます一般的になり、プラットフォーム間の境界が曖昧になっていますが、競争型FPSゲーム市場のコアな競争上の完全性とレガシーインフラストラクチャは、PCドメイン内でしっかりと確立されており、近い将来にわたってその支配を継続することを保証しています。

競争型FPSゲーム市場は、その堅調な成長軌道に大きく貢献するいくつかのダイナミックなドライバーによって推進されています。主なドライバーは、eスポーツ市場の指数関数的な成長であり、これは競争ゲームをグローバル現象に変えました。VALORANT Champions TourやCall of Duty Leagueのような主要なeスポーツトーナメントは、数百万人の視聴者を引きつけ、莫大な賞金を提供し、プロフェッショナルプレイを直接奨励し、巨大なファンエンゲージメントを生み出しています。このプロフェッショナルなエコシステムは、FPSタイトルの地位を高めるだけでなく、ハイレベルな競争が視聴を牽引し、それがスポンサーシップやゲーム開発およびリーグインフラへのさらなる投資を引きつけ、最終的にビデオゲーム市場のより広範な範囲内でのプレイヤーベースと市場規模を拡大するという好循環を生み出しています。

もう一つの重要なドライバーは、モバイルゲーム市場を通じたプレイヤーベースの拡大です。スマートフォンの普及はゲームへのアクセスを民主化し、特に新興経済国において、数百万人の新規プレイヤーが競争型FPSタイトルに参加できるようにしています。PUBG MobileやCall of Duty: Mobileのようなゲームは、しばしば無料プレイモデルを採用してFPS体験のコアをモバイルデバイスにうまく移行させ、参入の金銭的障壁を排除しています。このアクセシビリティは市場リーチを大幅に広げ、従来のゲーム機やハイエンドPCを所有していない多様な層のプレイヤーを取り込み、それによって市場のグローバルな拡大とアプリ内購入を通じた収益生成を急速に加速させています。

ゲームハードウェア市場における技術的進歩も、重要な触媒として機能しています。グラフィック処理ユニット(GPU)、中央処理装置(CPU)、およびディスプレイ技術における継続的なイノベーションは、開発者がより視覚的に壮大で、機械的に洗練されたゲームを作成することを可能にします。高リフレッシュレートモニター、低遅延入力デバイス、およびより高速なインターネット速度は、より応答性の高い、没入感のある競争体験に直接変換されます。これらのハードウェアの強化は、ゲームプレイの忠実度を向上させ、遅延を減らし、競争上の優位性を提供し、カジュアルプレイヤーとプロプレイヤーの両方にセットアップのアップグレードを促し、それが新しい、グラフィックスを多用するFPSタイトルおよび関連するゲーミング周辺機器市場製品の需要を刺激します。

最後に、FPSジャンル内でのゲームタイプの多様化は、その魅力を大幅に広げました。FortniteやApex Legendsのようなタイトルに代表されるバトルロイヤルゲーム市場の出現と巨大な成功は、新しい戦略的レイヤーと、従来のタクティカルシューターやアリーナシューターを超えたより広いオーディエンスにアピールする、よりアクセスしやすいラストマンスタンディング形式を導入しました。同様に、OverwatchのようなヒーローベースのFPSゲームは、キャラクター固有の能力とチーム構成を追加し、より深い戦略的プレイを育成しました。これらのイノベーションは、ジャンルを新鮮に保ち、多様な好みの新しいプレイヤーを引きつけ、競争型FPS体験を継続的に再発明することによって市場の停滞を防ぎ、競争型FPSゲーム市場全体の持続的な関心を確保しています。

競争型FPSゲーム市場は、革新的なゲームプレイ、魅力的なコンテンツ、および堅牢なeスポーツ統合を通じて市場シェアを争う、多様なパブリッシャーと開発者のグループ間の激しい競争によって特徴付けられます。このランドスケープは、確立されたフランチャイズと強力なコミュニティエンゲージメントを持つ企業によって支配されています:

競争型FPSゲーム市場は急速に進化するセクターであり、プレイヤーのエンゲージメントを維持し、市場成長を促進する継続的なイノベーション、戦略的コラボレーション、および大幅なコンテンツアップデートによって特徴付けられます。最近のマイルストーンは、この業界のダイナミックな性質を反映しています:

これらの開発は collectively、技術的進歩、戦略的なコンテンツ配信、そして競争上の完全性とコミュニティ構築へのますます重点を置くことによって推進される市場を示しており、すべて競争型FPSゲーム市場の活力に貢献しています。

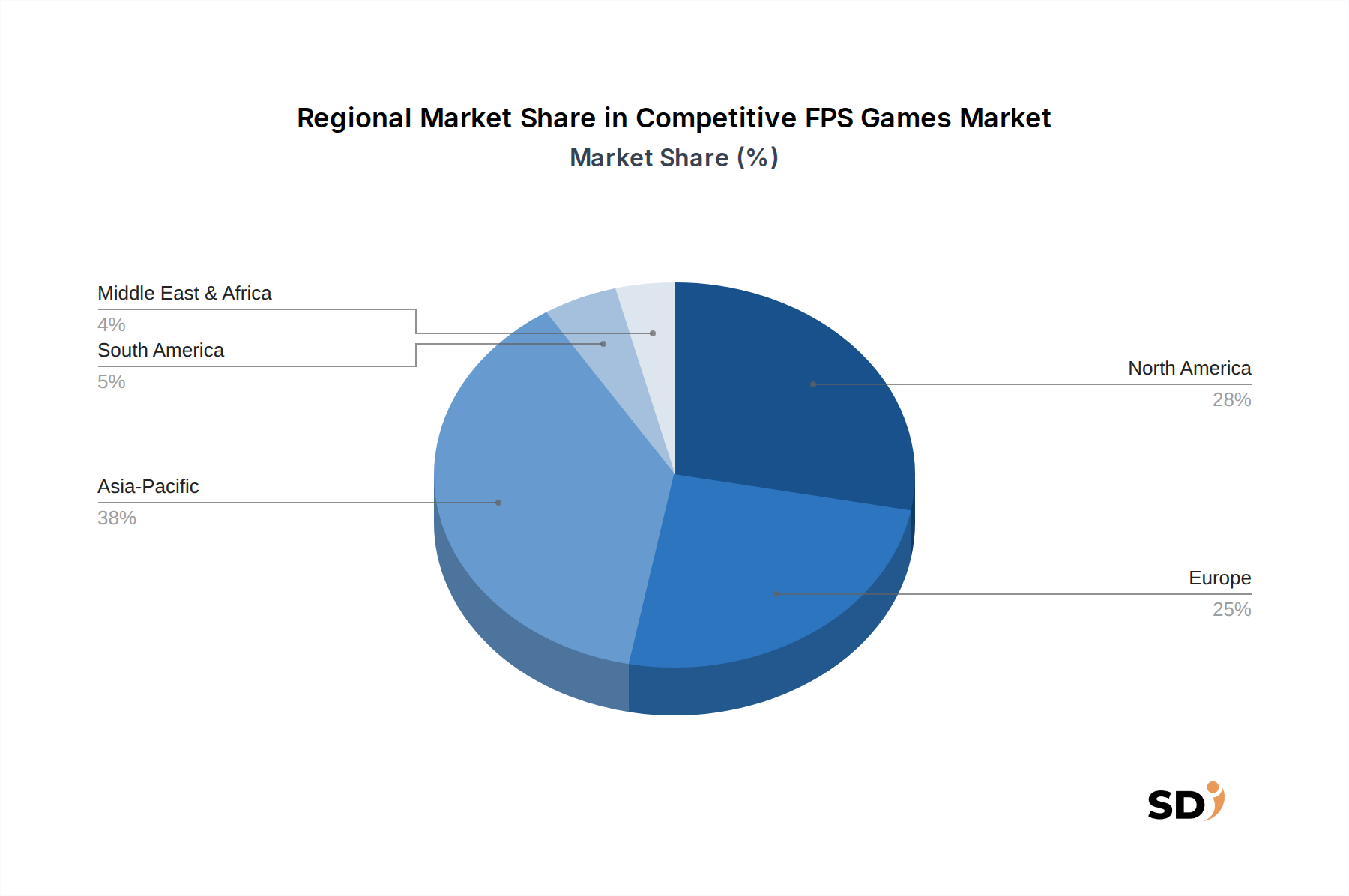

競争型FPSゲーム市場は、インターネット普及率、文化的嗜好、経済開発の異なるレベルに影響を受ける、明確な地域ダイナミクスを示しています。特定の地域収益シェアとCAGRは専有情報ですが、一般的な傾向は世界中の主要な需要ドライバーを強調しています。

アジア太平洋地域は現在、競争型FPSゲームにとって最大かつ最も急速に成長している市場を代表しています。この優位性は、主に中国、インド、韓国、日本などの国々における巨大なプレイヤーベースによって推進されています。この地域は高いモバイル普及率の恩恵を受けており、モバイルゲーム市場を重要なセグメントにしています。特に韓国と中国における堅牢なeスポーツ文化は、視聴と参加を促進し、PUBG Mobile、Free Fire、Valorantのようなタイトルを文化的現象に変えています。eスポーツインフラストラクチャへの政府の支援とTencent Gamesのような企業からの多大な投資は、成長をさらに加速させています。競争が激しいため、洗練されたゲームハードウェア市場コンポーネントとゲーミング周辺機器市場への需要も非常に高いです。

北米とヨーロッパは競争型FPSゲームの成熟した市場であり、PCゲーム市場とコンソールゲーム市場の強力な歴史的プレゼンスを特徴としています。これらの地域には、確立されたeスポーツリーグ、かなりの視聴者、およびCall of Duty、Counter-Strike、Rainbow Six Siegeのようなタイトルの熱心なプレイヤーベースがあります。需要ドライバーには、高い裁量所得、高度なインターネットインフラ、および強力なストリーミング文化が含まれます。市場の成熟度のため、成長率はアジア太平洋地域と比較して比較的低いかもしれませんが、市場規模とユーザーあたりの平均収益は、プレミアムゲーム購入と広範なゲーム内収益化によって牽引され、依然として重要です。

南米は、インターネット普及率とスマートフォンの採用の増加によって主に牽引されている、大きな成長の可能性を持つ新興市場です。モバイルゲーム市場は多くのプレイヤーにとって主要な参入ポイントであり、Free Fireのようなタイトルが絶大な人気を得ています。eスポーツ市場は他の地域と比較してまだ発展途上ですが、投資の増加と競争への関心の高まりは、競争型FPSゲーム市場の拡大に貢献しています。特にブラジルは、熱狂的なゲーミングコミュニティと地方トーナメント活動の増加を伴う主要なハブとして際立っています。

中東・アフリカ(MEA)も、若い人口と急速に改善するデジタルインフラによって推進される進化するランドスケープを提示しています。南米で見られる傾向を反映して、モバイルゲームはこの地域で最も重要です。地域的なeスポーツイニシアチブとGCC諸国のような主要地域で開催される国際トーナメントの台頭は、関心を刺激し、成長する競争シーンを育成しています。規模はまだ小さいですが、インターネットアクセスがより広範になり、可処分所得が増加するにつれて、この地域は大幅な成長を示すと予想されており、競争型FPSゲーム市場への参加と関連ビデオゲーム市場コンテンツへの需要の増加につながります。

競争型FPSゲーム市場は、より広範なビデオゲーム市場および新興eスポーツ市場における戦略的重要性とその急増するeスポーツ市場を反映して、過去2〜3年間、投資と資金調達活動のホットスポットとなっています。合併・買収(M&A)は顕著な特徴であり、大手パブリッシャーは、成功した独立系スタジオや特定の競争ジャンルを専門とするスタジオを頻繁に買収しています。この戦略は、知的財産を統合し、市場リーチを拡大し、才能ある開発チームを統合することを目的としています。例えば、大手プレイヤーは、有望な競争型FPSタイトルを持つ小規模スタジオ、特に初期のコミュニティエンゲージメントや斬新なゲームプレイメカニクスを実証するスタジオを常に評価しています。これらの買収は、新しいプレイヤー層へのアクセスを提供したり、既存のフランチャイズポートフォリオを強化したりします。

ベンチャー資金調達ラウンドでは、競争型FPSエコシステムのさまざまなセグメントに多額の資本が注入されました。特にeスポーツ組織は多額の投資を引き付けており、資金はチームの拡大、施設、コンテンツ制作、ブランドパートナーシップを対象としています。これらの投資は、競争ゲーム視聴とファンエンゲージメントの収益化の可能性の増加を強調しています。プロチームを超えて、アンチチートソフトウェア、競争分析プラットフォーム、コミュニティエンゲージメントツールなどの関連テクノロジーに焦点を当てたスタートアップも資金を調達しています。これらは、競争型FPSゲーム市場内で公正なプレイと健全な競争環境を維持するために不可欠なインフラコンポーネントです。

戦略的パートナーシップは、投資活動のもう1つの重要な側面です。ゲーム開発者は、新しいテクノロジー向けにタイトルを最適化するためにゲーミングハードウェア市場メーカー(例:NVIDIA、AMD)と、または競争プレイヤーにアピールするブランドアクセサリーを作成するためにゲーミング周辺機器市場企業と頻繁に提携します。ストリーミングプラットフォーム(例:Twitch、YouTube Gaming)とのパートナーシップは、特にライブeスポーツイベントのコンテンツ配信とオーディエンスリーチにとって不可欠です。モバイルゲーム市場セグメントは、投資家が特に新興市場におけるその巨大な成長の可能性を認識しているため、かなりの資本を引き付けています。資金調達はしばしば、モバイルデバイス向けに高品質で最適化された競争型FPS体験を開発できるスタジオ、またはフリーミアムモデルのような収益化戦略を革新しているスタジオを対象とします。クラウドゲーム市場も投資が増加しており、企業は高価なローカルハードウェアなしで低遅延で高性能な競争体験を提供する方法を模索しており、競争型FPSゲーム市場におけるアクセスを拡大し、従来の配信モデルを破壊するための長期的な戦略的プレイを表しています。

競争型FPSゲーム市場は、ゲームプレイ、アクセシビリティ、およびビジネスモデルを再形成する準備ができているいくつかの破壊的技術により、常に技術革新によって推進されています。これらの進歩は、既存の体験を強化するだけでなく、既存の市場ポジションを脅かしたり強化したりして、大幅な研究開発投資を牽引しています。

最も破壊的な新興技術の1つは、クラウドゲーミング市場です。この技術は、ユーザーのデバイスの処理能力に関係なく、高品質のFPSゲームを直接ストリーミングすることを約束しており、それによってハードウェアへの参入障壁を大幅に低くしています。GeForce NOWやXbox Cloud Gamingのようなサービスは、すでにその可能性を示しています。世界的なインターネットインフラの改善とゲームへの即時アクセスに対する需要の増加により、採用時期は徐々に加速しています。研究開発投資は、遅延の削減、ストリーミング品質の向上、およびシームレスな競争体験を保証するためのサーバーネットワークの拡大に重点が置かれています。既存のビジネスモデルにとって、クラウドゲーミングは、(既存タイトルのプレイヤーベースを拡大することによって)強化し、(ハードウェア販売の削減や、直接のゲーム販売や大幅なゲームハードウェア市場のアップグレードから離れて、サブスクリプションまたはサービスベースのオファリングへの収益モデルの移行を促進することによって)脅かすことができます。

人工知能(AI)と機械学習(ML)は、競争型FPSゲームに急速に統合されており、主にアンチチートシステム、パーソナライズされた体験、およびゲームバランスに影響を与えています。高度なAIベースのアンチチートソリューションは、リアルタイムでの不正行為を検出し防止し、競争上の完全性とプレイヤーの信頼を維持するために不可欠になっています。この分野では、開発者とサードパーティのセキュリティ企業による大幅な研究開発投資が見られます。セキュリティを超えて、AIはトレーニング用のより洗練されたボットを作成し、パーソナライズされたゲーム内推奨を提供し、集計されたプレイヤーデータに基づいて武器の統計を動的にバランスを取るために使用されます。これらのAI駆動機能の採用時期は、開発者が継続的に反復するため、即時かつ継続的です。これらのイノベーションは、ゲームの品質と寿命を向上させることによって、既存のビジネスモデルを強化し、それによって競争型FPSゲーム市場内でのプレイヤー維持とエンゲージメントを増加させます。

バーチャルリアリティ(VR)ゲーム市場は、競争型FPSゲームにとって非常に没入的でありながらニッチな未来を提供します。現在、ハードウェアコスト、潜在的な乗り物酔い、および3D空間での競争上の公平性を維持するための技術的課題によって制限されていますが、VRはプレイヤーをアクションの真っただ中に直接配置する能力において比類がありません。Pavlov VRやOnwardのようなタイトルは、初期の競争の可能性を示しています。FPS向けのVR研究開発投資は、コントロールの最適化、快適性の向上、および堅牢なマルチプレイヤーフレームワークの開発に焦点を当てています。VRハードウェアがより手頃で、より手間がかからなくなるにつれて、採用時期はより長期的になります。VRは、従来のフラットスクリーンゲームでは再現できないまったく新しい形式の競争体験を作成することによって、既存のモデルにとって潜在的な脅威を表し、新しいプラットフォームにプレイヤーを引き付ける可能性があります。しかし、それはまた、既存のパブリッシャーが革新し、競争型FPSゲーム市場のこの初期の、非常に没入型のセグメントにポートフォリオを拡大する機会も提供します。

競争型FPSゲーム市場における日本市場は、先進的な技術、洗練されたプレイヤーベース、そして独自のゲーム文化によって特徴づけられます。市場規模は、世界市場の一部として、PC、コンソール、モバイルプラットフォーム全体で数十億ドル規模と推定されており、特にモバイルセグメントは高い成長率を示しています。これは、日本の高いスマートフォンの普及率と、外出先でもゲームを楽しむという文化が背景にあります。国内の主要企業としては、任天堂(Nintendo SwitchでのFPSタイトル展開)、カプコン(『バイオハザード』シリーズなど)、スクウェア・エニックス(『ファイナルファンタジーXIV』のPvP要素や、将来的なFPSタイトルの可能性)、そしてグローバル企業であるコナミデジタルエンタテインメント(『eFootball』シリーズでのeスポーツ展開)などが挙げられます。また、CygamesやNetmarble Japanのようなモバイルゲームに強みを持つ企業も、競争型FPSジャンルで存在感を示しています。これらの企業は、日本国内のプレイヤーの嗜好に合わせたコンテンツ開発や、ローカライズされたサービス提供に強みを持っています。規制に関しては、特定のFPSゲームに直接影響を与えるような独立したFPS規制は存在しませんが、一般的にゲーム業界全体には、景品表示法、不正競争防止法、そして青少年保護に関するガイドラインなどが適用されます。特に、オンラインゲームにおける課金システムやガチャ規制は、消費者保護の観点から注目されることがあります。流通チャネルとしては、デジタルプラットフォーム(Steam、PlayStation Store、Nintendo eShop、App Store、Google Play)が主流であり、物理メディアの販売も依然として一定のシェアを占めています。消費者の行動パターンとしては、高品質なグラフィックと奥深いストーリーテリングを重視する傾向があり、eスポーツへの関心も高まっていますが、欧米やアジア諸国と比較すると、プロeスポーツプレイヤーへの経済的支援や、観戦文化の浸透においてはまだ発展途上の側面があります。しかし、近年は『VALORANT』や『Apex Legends』といったタイトルの人気上昇に伴い、小規模ながらも大会やイベントが増加しており、今後の市場拡大が期待されます。円換算では、2025年の市場規模は推定12兆3000億円から、2034年には約36兆7000億円に達すると予測されており、これは日本のGDPと比較しても、ゲーム市場が国内経済において重要な位置を占めていることを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「リサーチ方法論」セクションでは、「対戦型FPSゲーム」市場の包括的で正確、かつ実行可能なインサイトを開発するために採用された体系的なアプローチについて概説します。当社の方法論は、堅牢な一次調査と詳細な二次分析を統合し、厳格な三角測量によって検証された多角的な視点を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| スタジオディレクター/ゲーム開発責任者 | 35% |

| プロダクトマネージャー/収益化リード | 30% |

| eスポーツプログラムマネージャー/リーグコミッショナー | 25% |

| ユーザー獲得責任者/マーケティングディレクター(ゲーミング部門) | 10% |

| Company Type | Representation (%) |

|---|---|

| FPSゲーム開発者&出版社 | 40% |

| eスポーツイベント主催者&プロリーグ | 20% |

| ゲーミングプラットフォームプロバイダー | 20% |

| ゲーミングハードウェア&周辺機器メーカー | 10% |

| ゲームエンジン&開発ツールプロバイダー | 10% |

一次調査は、当社の市場インテリジェンスの礎をなし、総調査努力の70~80%を占めます。業界関係者との広範な直接的な関与により、二次情報源では得られない詳細なデータ、市場トレンドの検証、および定性的なインサイトが得られます。当社の一次調査戦略には、さまざまな地域やバリューチェーンセグメントにわたるグローバルな詳細なインタビューが含まれていました。

当社の一次調査の主な参加者は以下のとおりです。

これらのインタビューから収集されたインサイトは、市場のダイナミクス、競合状況、技術的進歩、地域特有のニュアンス、および将来の成長軌道を理解するために不可欠です。

二次調査は、一次調査の結果を補完し、研究活動の残りの20~30%を占めます。この段階は、市場の基本的な理解を確立し、主要なプレーヤーを特定し、一次調査データを検証します。当社は、当社の調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータを避けるために、厳密に権威ある検証可能な情報源のみを使用します。

利用された情報源は以下のとおりです。

この包括的なアプローチにより、当社の分析が検証可能なデータと業界ベンチマークに基づいていることが保証されます。

当社の市場規模算出および予測方法論は、トップダウンとボトムアップのアプローチの堅牢な組み合わせを採用しており、多層的なデータ三角測量によって厳密に検証されています。

当社のモデルは、マクロ経済要因、技術的進歩、進化するゲーマーの人口統計、および競合状況の変化も考慮に入れて、2026年から2034年までの正確な予測を生成します。各市場レポートは、購入日までの最新の利用可能なデータを反映するように動的に更新されます。

データ精度の最高水準を維持することは最優先事項です。当社は、このレポート内のすべての定量的市場推定について、85~90%のデータ精度レベルを保証します。当社の品質保証プロセスには以下が含まれます。

この綿密なアプローチは、当社の市場インテリジェンスの信頼性と戦略的有用性の基盤となります。

デジタル配信は、従来の物理的な原材料の懸念を大幅に排除します。サプライチェーンは、サーバーインフラストラクチャ、ネットワーク帯域幅、およびアンチチートソフトウェアの調達に焦点を当てており、数百万人の同時プレイヤーのゲームの整合性とパフォーマンスを維持するために不可欠です。

eスポーツの視聴者数の増加、モバイルゲームの普及、Activision BlizzardやTencent Gamesなどの大手パブリッシャーからの継続的なコンテンツアップデートによって市場は牽引されています。13%のCAGR予測は、2034年までこれらのタイトルに対する強い持続的な需要を示しています。

主要なセグメントには、PC、モバイル、コンソールプラットフォームに加え、タクティカルFPS、バトルロイヤル、ヒーローベースFPSなどのゲームタイプが含まれます。収益モデルは、フリーミアム購入やサブスクリプションベースのサービスにまたがり、カジュアルゲーマーやプロeスポーツプレイヤーに対応しています。

開発コストの高さ、堅牢なオンラインインフラストラクチャの必要性、Epic GamesやRiot Gamesのような確立された大手企業との激しい競争が主な障壁です。大規模で熱心なプレイヤーベースとeスポーツエコシステムの構築も、新しいスタジオにとって formidable な課題です。

規制の影響は、主にデータプライバシー法(例:GDPR)、年齢制限システム(例:ESRB、PEGI)、およびルートボックスやゲーム内収益化メカニズムによるアンチギャンブリング規制から生じます。コンプライアンスは、グローバル市場へのアクセスと、多様な地域全体でのプレイヤーの信頼を維持するために不可欠です。

投資は主にeスポーツ組織、ゲーム開発スタジオ、および競争プレイをサポートする関連技術インフラストラクチャに集中しています。大手企業は有望なスタジオを買収することがよくありますが、これは個々のゲームに対する典型的なベンチャーキャピタルラウンドではなく、強力な戦略的関心を示しています。MicrosoftによるActivision Blizzardの買収などです。