1. 契約フードサービス管理の最も速い成長機会をもたらす地域はどこですか?

地域別の具体的な成長率は詳細に提供されていませんが、アジア太平洋地域、特に中国とインドは、都市化と企業のアウトソーシングの増加により、急速な拡大を示す傾向があります。この地域の広範な人口基盤と発展途上のインフラは、教育やヘルスケアといった分野における重要な新興機会を示唆しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

契約フードサービス管理

契約フードサービス管理Senior Research Analyst

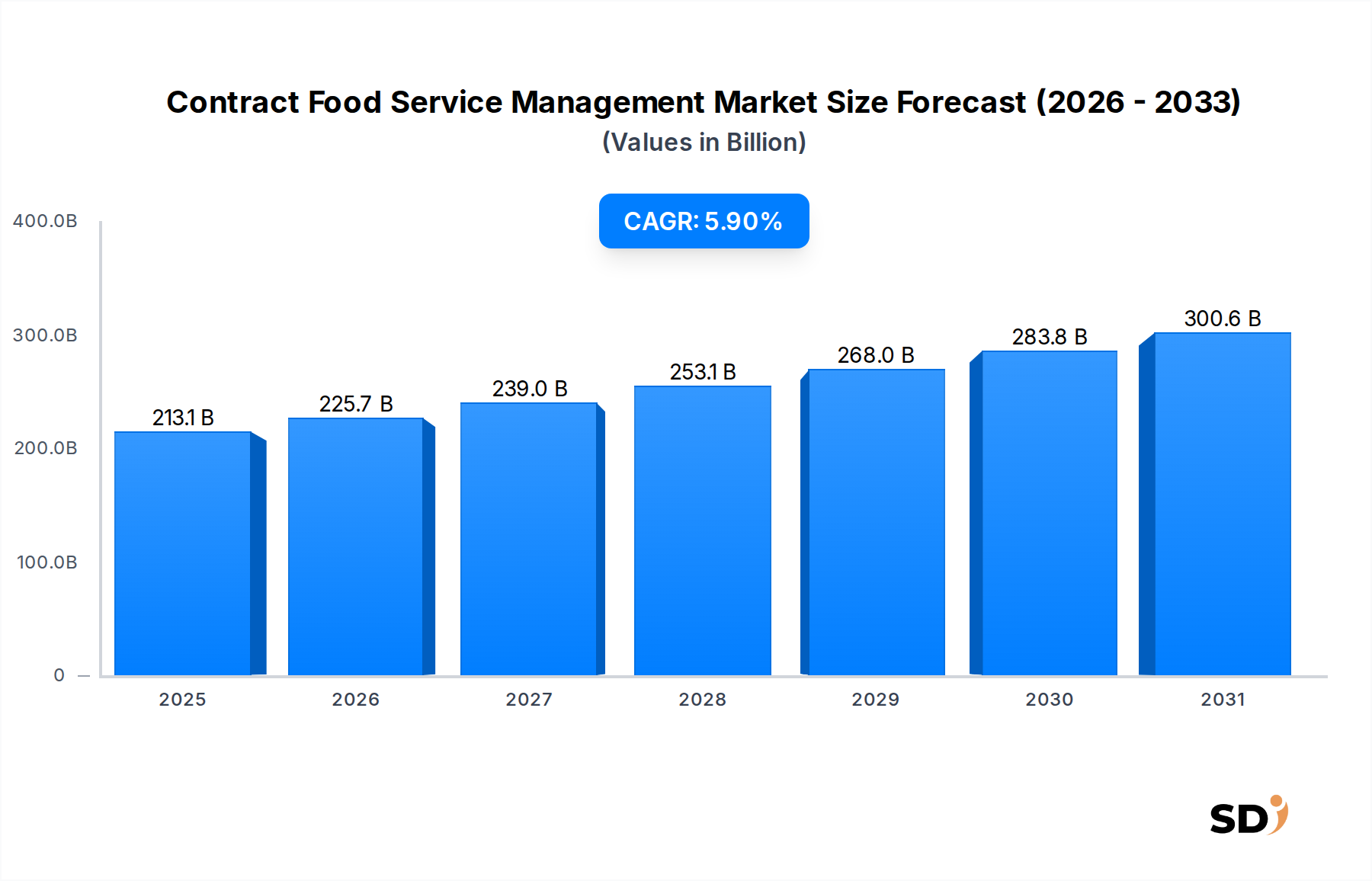

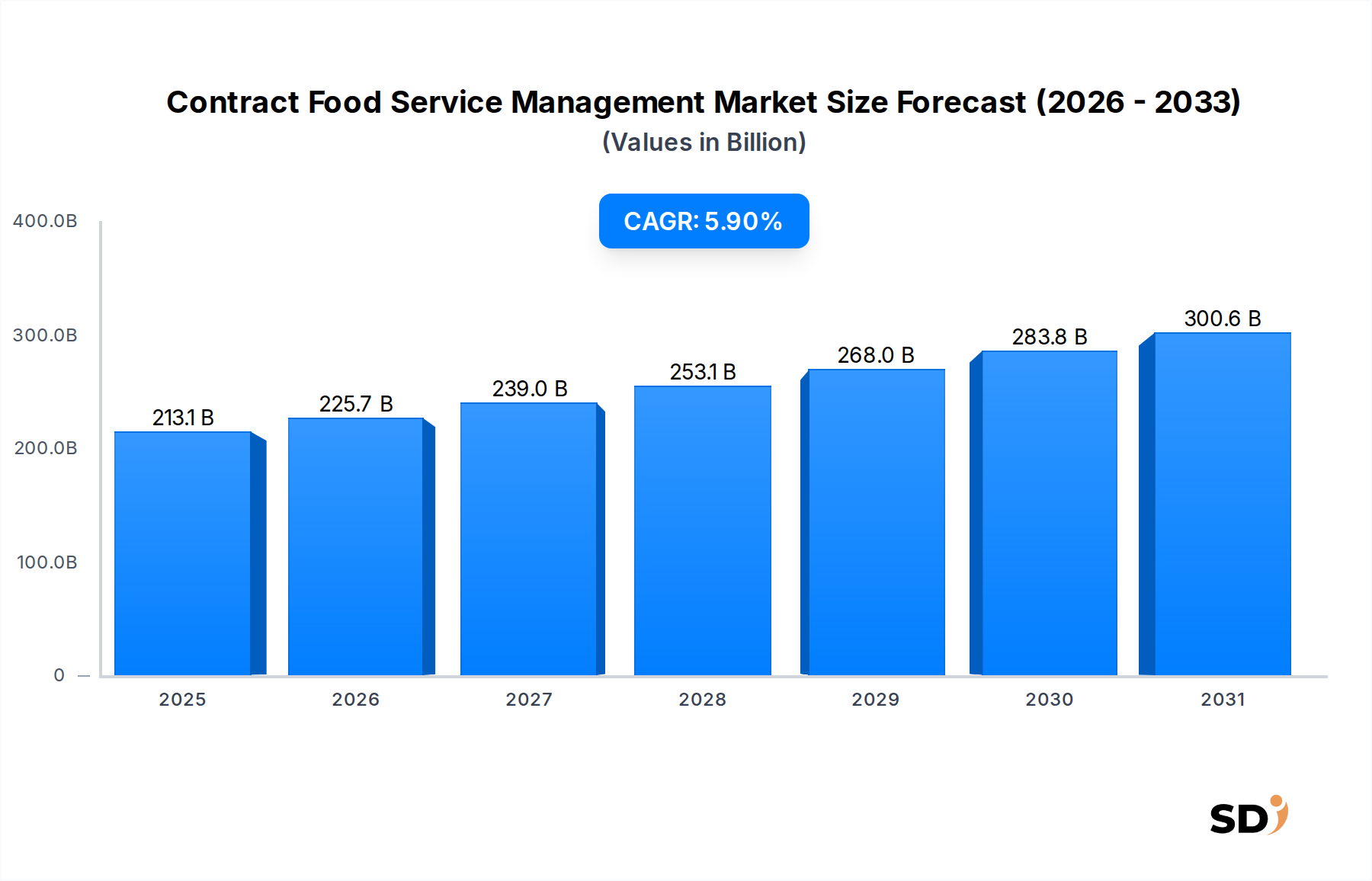

世界の受託フードサービス市場は、専門的な料理および運営ノウハウに対する企業および機関の要求の高まりに支えられ、大幅な拡大を予定しています。2025年には2,130億8,000万ドル(約3,200兆円)と評価され、2034年までには約3,550億2,000万ドル(約5,300兆円)に達すると予測されており、予測期間中に5.9%という堅調な年平均成長率(CAGR)を示しています。この成長軌道は、主に、ビジネス&インダストリー、ヘルスケア、教育を含む多様なセクターにおいて、効率を高め、間接費を削減するために、ノンコア活動のアウトソーシングへの加速するトレンドによって牽引されています。都市化の進展、従業員や学生の福祉への関心の高まり、食事要件の複雑化の増大といったマクロ的な追い風が、市場拡大をさらに後押ししています。専門家である第三者プロバイダーによって提供される、カスタマイズされた高品質で費用対効果の高い食品ソリューションへの需要は増加し続けています。プロバイダーは、サプライチェーンの最適化、メニュー管理、顧客体験のために高度な技術を活用しており、これが市場のダイナミズムに貢献しています。さらに、フードサービス業界における持続可能性、倫理的な調達、廃棄物削減への関心の高まりが、新しいサービス提供と運営モデルを形成しています。デジタルプラットフォーム、データ分析、自動化の統合は、従来のサービス提供を変革しており、市場プレーヤーに絶え間ないイノベーションを求めています。受託フードサービス市場の全体的な見通しは依然として非常にポジティブであり、企業の継続的なグローバル化、ヘルスケアフードサービス市場の拡大、そして運営の合理化とサービス品質の向上を目指す機関に提供される専門管理サービスによる戦略的利点から、大きな機会が生まれています。

「アウトソースフードサービス」セグメントは、運用効率、コスト削減、専門知識を求めるクライアントにとっての固有の価値提案により、受託フードサービス市場において優位な勢力となっています。このセグメントは、メニュー計画や調達から、人員配置、食事の準備、オンサイトでの提供に至るまで、外部プロバイダーによるフードサービス運用の包括的な管理を含みます。その優位性の主な推進力は、企業、医療施設、教育機関、公共部門が、自社のコアコンピタンスに集中するために、複雑なフードサービスロジスティクスを専門家に委託するという戦略的な決定です。アウトソースすることにより、組織は、自社でキッチンを設置・維持するための資本支出を回避し、人件費を削減し、独自に実装するのが難しい可能性のある高度な料理トレンドや持続可能な実践にアクセスできます。Compass Group PLC、Sodexo S.A.、Aramark Corporationのような主要プレーヤーは、さまざまなクライアントセグメントにわたって高品質で、規制に準拠した多様な食品ソリューションを提供する広範なグローバルネットワーク、規模の経済、専門知識を構築してきました。複雑なサプライチェーンを管理し、厳格な食品安全プロトコルを実装し、消費者の好みの変化(例:植物ベースの食事、アレルゲンフリーのオプション)に適応する能力は、アウトソースフードサービス市場の魅力をさらに強固なものにします。マネージドフードサービス市場も、コンサルティングまたは部分的な管理サービスを提供することで重要な役割を果たしますが、フルスコープのアウトソーシングモデルは、その包括的な性質と、かなりの運用リスクと責任を移転する能力のために、しばしば好まれます。このセグメントのシェアは、ビジネスサービス市場の専門化と、ノンコア機能の最適化に対するあらゆる業界にわたる広範な推進力によって、一貫して増加しています。このトレンドは、特に教育フードサービス市場およびヘルスケアフードサービス市場で顕著であり、厳格な規制と多様な栄養ニーズは、しばしば内部部門の能力を超える専門家の管理を必要とします。

受託フードサービス市場は、いくつかの主要なドライバーによって推進されており、それぞれがその堅調な拡大に大きく貢献しています。主要なドライバーの1つは、さまざまな機関セクター全体での運用効率とコスト最適化に対する広範な推進力です。例えば、大企業や公共団体は、人員配置、在庫管理、キッチンインフラに関連する間接費を削減するために、ケータリング機能をますますアウトソースしており、通常、社内運用と比較して15〜25%のコスト削減が見込まれます。これにより、資本と人的資源をコアビジネス活動に再配分できます。第二に、消費者の—従業員、学生、患者のいずれであっても—多様で高品質な専門的な食品オプションに対する需要の高まりは、 substantialな成長触媒です。受託サービスプロバイダーは、料理の専門知識、食品原料市場からの調達における規模の経済、そして社内運用がしばしば一致させるのに苦労する進化する食事トレンド(例:ビーガン、グルテンフリー、地元産)に適応する能力をもたらします。第三の重要なドライバーは、技術の継続的な進歩と統合です。在庫管理、サプライチェーンの最適化、デジタル注文のためのフードサービスソフトウェア市場ソリューションの採用は、効率と顧客満足度を大幅に向上させました。自動調理および提供のためのフードロボティクス市場で見られるようなイノベーションは、コスト削減と一貫性の新しい経路を提供するようになっています。リモートワークの広がりとクラウドキッチン市場の台頭も、受託ケータラーに柔軟でスケーラブルな食事ソリューションを提供する新しい機会をもたらします。さらに、食品安全、アレルゲン、栄養表示に関する規制の複雑化は、組織に厳格なコンプライアンスを保証できる専門家との提携を強制し、それによって法的および評判のリスクを軽減します。拡大する世界の中流階級と都市化も貢献しており、企業環境の従業員と教育機関の学生の数が増加し、結果としてケータリングサービス市場全体のクライアントベースを押し上げています。

受託フードサービス市場は、数社のグローバルな巨大企業と多数の地域プレーヤーとの間で激しい競争によって特徴付けられ、市場シェアとイノベーションを求めています。この状況は、企業のダイニングからヘルスケアや教育の専門ケータリングまで、幅広いサービスを提供する企業によって支配されています。戦略はしばしば、運用卓越性、技術統合、持続可能な実践を中心に展開されます。

2026年初頭:いくつかの主要な受託フードサービスプロバイダーが、持続可能な調達イニシアチブへの大幅な投資を発表し、2030年までに二酸化炭素排出量を20%削減することを目指しました。これには、食品原料市場での新鮮な農産物に関する地元の農家とのパートナーシップや、認証された持続可能なシーフードへのコミットメントが含まれていました。

2026年半ば:リアルタイム在庫管理および予測分析のための高度なフードサービスソフトウェア市場プラットフォームの導入の急増が観察されました。主要プレーヤーは、企業および教育クライアントサイト全体で新しいデジタル注文および支払いシステムを発売し、運用効率の平均10%の増加につながりました。

2026年末:特にアジア太平洋地域での地理的拡大戦略が激化し、教育フードサービス市場でのアウトソーシングトレンドの増加によって牽引されました。いくつかの多国籍企業は、主要な新興経済国の新しい大学キャンパスやビジネスパークと複数年の契約を獲得しました。

2027年初頭:フードロボティクス市場ソリューションの統合は、パイロットプログラムを超えて進み、自動化された飲料ディスペンサーとセルフサービスキオスクが高トラフィックの企業カフェテリアに展開され、人手不足に対処し、サービス速度を向上させることを目指しています。

2027年半ば:健康とウェルネスのトレンドはメニュー開発のイノベーションを牽引し、受託ケータラーは植物ベースのオプション、アレルゲン対応の食事、パーソナライズされた栄養プログラムのより幅広い品揃えを導入し、そのような提供に対する消費者の需要の15%の増加に対応しました。

2027年末:受託フードサービスプロバイダーとクラウドキッチン市場オペレーターとの間の戦略的パートナーシップが勢いを増し、特に分散した労働力を持つ企業クライアントに有益な、オフサイトケータリング能力と多様な食事提供オプションの拡大を可能にしました。

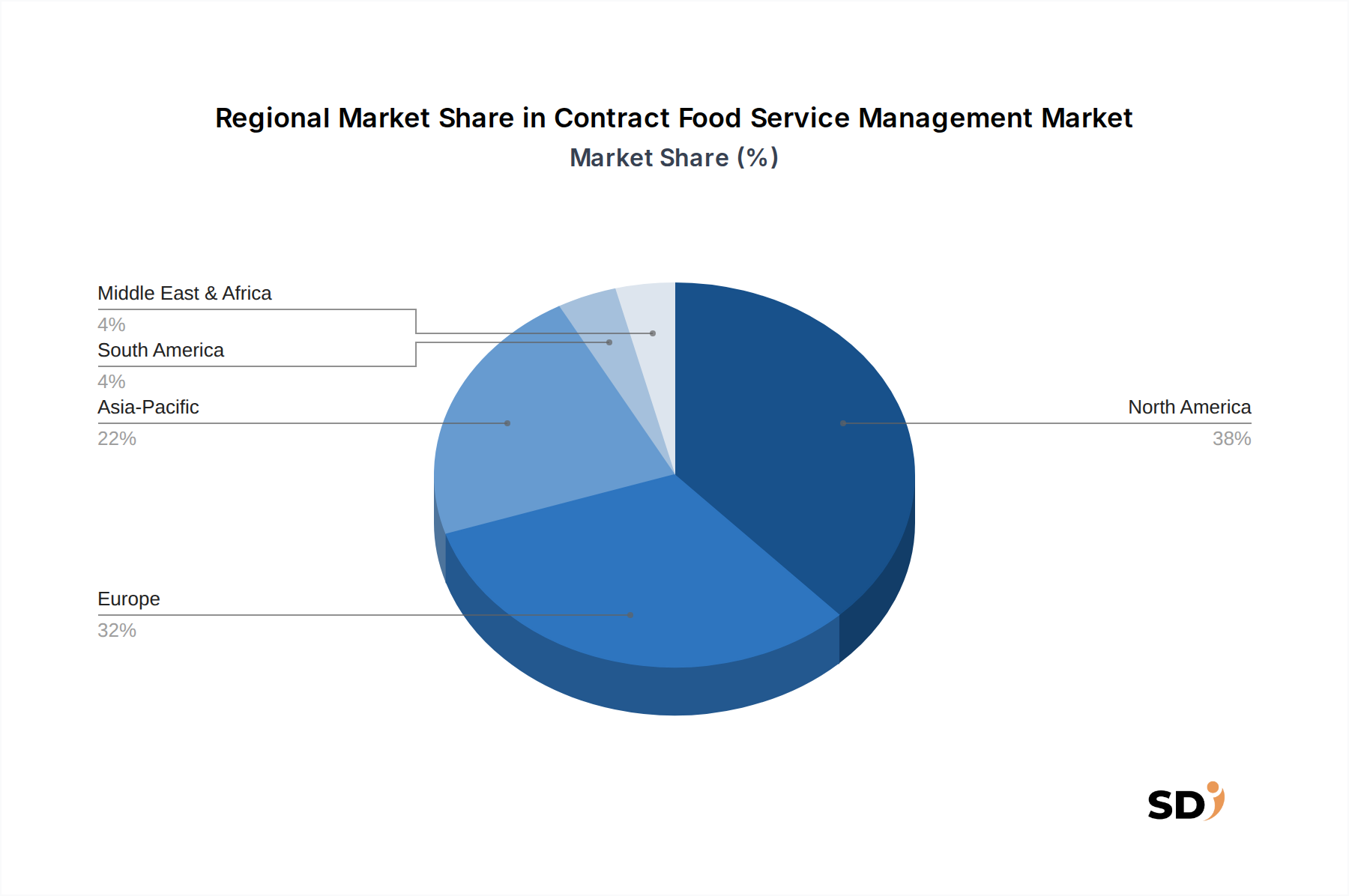

地理的には、受託フードサービス市場は、経済発展、文化的要因、アウトソーシングトレンドの成熟度によって駆動される多様なダイナミクスを示しています。北米とヨーロッパは、高い普及率と洗練されたサービス需要を特徴とする最も成熟した市場を表しています。北米は、広範な企業および教育インフラストラクチャを備えており、かなりの収益シェアを占めています。この地域は、職場でのウェルネス、フードサービスにおける技術統合、ビジネスサービス市場からの継続的な需要に重点が置かれています。成熟しているにもかかわらず、北米はイノベーションと統合に支えられ、約5.0%の安定したCAGRで成長を続けています。ヨーロッパもかなりの市場であり、規模ではそれに次いでおり、持続可能な調達、地元産、および教育フードサービス市場とヘルスケアフードサービス市場における多様な料理の伝統に強く焦点を当てています。ヨーロッパ市場は、成熟していますが、進化する消費者の好みと健康的な食事を推進する規制の推進によって支えられ、CAGRは約4.5%で成長すると予測されています。

アジア太平洋地域は、最も急速に成長している地域として際立っており、CAGRは8.5%を超えると予想されています。この急速な拡大は、堅調な経済成長、都市化の進展、中間層の拡大、そして中国やインドのような発展途上経済におけるアウトソーシングの利点に対する認識の高まりに起因しています。この地域では、企業インフラ、教育機関、医療施設への大幅な投資が行われており、これらすべてがアウトソースフードサービスへの需要を牽引しています。中東およびアフリカ地域も有望な成長を示しており、CAGRは約7.0%と推定されています。この成長は、主に大規模なインフラプロジェクト、ホスピタリティセクターの拡大、そして特にGCC諸国での海外投資の増加によって牽引されています。最後に、南米は、約6.5%のCAGRが予測されており、安定した成長軌道を示しています。ブラジルやアルゼンチンなどの国での経済安定化とサービス専門化は、他の主要な地理的セグメントと比較して、この地域における受託フードサービス市場の拡大に徐々に貢献していますが、その基盤は比較的小さいです。

受託フードサービス市場の運用上の回復力は、特に原材料の取得に関して、サプライチェーンの安定性と効率に固有に結びついています。上流の依存関係は、主に食品原料市場に集中しており、広範な生鮮食品、肉、乳製品、穀物、加工食品、飲料が含まれます。さらに、食品包装市場からの洗浄剤や包装資材などの非食品消耗品も重要な構成要素を形成しています。調達リスクは多因子であり、地政学的不安定性が世界貿易ルートに影響を与えること、異常気象が農業収量に影響を与えること、パンデミックが労働力不足または物流のボトルネックを引き起こすこと(近年見られたように)が含まれます。これらの混乱は、主要な投入物の価格変動に大きな影響を与える可能性があります。例えば、小麦、乳製品、食用油などの主要な食品原料市場の商品の価格は、歴史的に、世界的な需給不均衡や投機的取引によって駆動される変動を示してきました。肉の価格は、飼料コストや病気の発生によってしばしば影響を受け、生鮮食品は地域の気象パターンに非常に敏感です。受託フードサービスプロバイダーは、競争力のある価格設定とクライアントへの一貫した品質を維持しながら、これらの変動するコストを管理するという課題に直面しています。サプライヤーの多様化、長期調達契約、戦略的在庫管理は、これらのリスクを軽減するために採用される重要な戦略です。さらに、持続可能で倫理的に調達された食材に対する消費者の需要の高まりは、厳格なサプライヤーの精査と透明性の高いサプライチェーン慣行を必要とする、もう一層の複雑さを加えています。フードサービスソフトウェア市場によってしばしば支援される効率的なサプライチェーン管理は、このダイナミックな環境において収益性とサービス継続性を維持するために不可欠です。

受託フードサービス市場における価格設定のダイナミクスは、契約タイプ、サービス範囲、クライアントセグメント、および激しい競争の激しさを含む要因の収束に非常に敏感です。受託フードサービスの中央販売価格(ASP)は大きく異なります。固定価格契約はクライアントに予算の確実性を提供しますが、プロバイダーにコスト変動のリスクをより多くさらしますが、コストプラス契約はより柔軟性を提供しますが、透明性の高いコスト報告が必要です。利益構造は、サービス産業の高い営業レバレッジを反映して、バリューチェーン全体で一般的にタイトです。プロバイダーの主要なコストレバーは、主に人件費(かなりの割合を占める)であり、次いで原材料の食品原料市場のコスト、およびエネルギー、物流、コンプライアンスなどの運用上のオーバーヘッドが続きます。特に熟練した料理およびサービススタッフの賃金インフレは、コストに継続的な上方圧力をかけています。特に食品原料市場のコモディティサイクルは、収益性に直接影響します。肉、乳製品、農産物のコストの突然の急騰は、契約条項または効率的な購入戦略を通じて適切に対処されない場合、利益を著しく侵食する可能性があります。Compass GroupやSodexoのようなグローバルプレーヤーと多数の地域スペシャリストを擁するケータリングサービス市場の成熟セグメントにおける積極的な入札プロセスと価格の下方圧力につながる、多数の地域スペシャリストを擁する市場の競争環境は、しばしば積極的な入札プロセスと価格の下方圧力につながります。これらの圧力に対抗するために、プロバイダーは、最適化された在庫および廃棄物管理のための高度なフードサービスソフトウェア市場、コストと魅力をバランスさせるメニューエンジニアリング、および規模の経済を活用するための集中購買戦略などの技術導入にますます焦点を当てています。さらに、プレミアムエグゼクティブダイニングやパーソナライズされた栄養プログラムなどの高利益率の専門サービスへの多様化は、高量、標準サービス契約でしばしば見られるより狭い利益率を相殺するのに役立ちます。持続可能な実践の組み込みや、柔軟な配送のためのクラウドキッチン市場モデルからの洞察の利用など、基本的な食品提供を超えた価値の提供におけるイノベーション能力は、価格決定力と健全な利益率を維持するために不可欠になっています。

日本における受託フードサービス管理市場は、長引く経済の成熟、高齢化、そして企業や教育機関における効率化とコスト削減への継続的な圧力という特徴を持つ、独特の状況にあります。市場規模は、グローバル市場ほど大きくはないものの、着実に成長しており、特に企業、医療、教育分野でアウトソーシングへの関心が高まっています。日本の経済は、高品質なサービスと信頼性を重視する傾向があり、これは受託フードサービスプロバイダーにとって重要な要素です。国内で事業を展開または関連のある企業としては、例えば、アスクル株式会社(オフィス用品販売を通じて間接的にフードサービス関連のニーズに応える)、株式会社LIXIL(施設管理サービスの一部としてケータリングを提供)、そして大手の外食産業グループ(例えば、株式会社すかいらーくホールディングスなど)が、これらのサービスを拡充する可能性があります。ただし、グローバルプレイヤーの日本法人が、専門的な受託フードサービス市場でより顕著な役割を果たすことが予想されます。規制の観点では、食品衛生法が、提供される食品の安全性と品質を確保するために最も関連性の高い主要な法律です。これに加えて、事業所や施設によっては、労働安全衛生法や、特定の施設(例:学校給食)に関する独自のガイドラインが適用される場合があります。消費者の行動パターンとしては、健康志向、利便性、そして地域食材への関心が高いことが挙げられます。企業は、従業員の満足度と健康増進のために、質の高い食事を提供することを重視する傾向にあります。そのため、栄養バランスの取れたメニュー、アレルギー対応、そして持続可能な食材の調達が、受託業者選定の重要な要素となります。流通チャネルとしては、直接契約、紹介、および一部ではオンラインプラットフォームを通じてのサービス提供が考えられます。日本市場では、地域社会との連携や、地元の食材を活用したメニュー開発が、プロバイダーの競争力を高める鍵となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、総調査努力の約75%を占める一次調査に重点を置いています。この堅牢なアプローチにより、バリューチェーン全体にわたる業界専門家や主要なステークホルダーから、リアルタイムで非常に詳細な質的データを直接収集することができます。当社のインタビュー戦略は、市場トレンド、競合状況、価格設定戦略、技術的進歩、規制の影響、および将来の成長機会に関する深い洞察を収集するように設計されています。

インタビューされた主要なステークホルダーは以下の通りです。

これらのインタビューは、コントラクトフードサービス管理エコシステムに不可欠な、多様な種類の企業に及びます。

インタビューは、構造化された質問票とオープンエンドの議論の組み合わせによって実施され、包括的なデータキャプチャと予期せぬ洞察を探求する能力を保証します。一次インタビューの地理的カバレッジは、市場セグメンテーションで特定された主要経済国に焦点を当て、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋を含むすべての主要地域を代表するように細心の注意を払って計画されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 地域ディレクター/VP、オペレーション(コントラクトフードサービス) | 35% |

| ファシリティマネジメントディレクター/調達責任者(エンドユーザー) | 30% |

| サプライチェーンマネージャー/カテゴリーマネージャー(食品・飲料サプライヤー) | 20% |

| ホスピタリティディレクター/キャンパスダイニングディレクター(エンドユーザーセグメント) | 15% |

| Company Type | Representation (%) |

|---|---|

| グローバルコントラクトフードサービスプロバイダー | 40% |

| 地域/専門コントラクトフードサービス企業 | 25% |

| 食品・飲料卸売業者/販売業者 | 15% |

| エンドユーザー組織(調達/ファシリティ) | 10% |

| 業界専門家/コンサルタント | 10% |

調査の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。この段階では、市場の基礎的な理解を確立し、一次調査の結果を検証し、マクロ経済および業界固有のトレンドを特定するために、多数の信頼できる情報源からの広範なデータ収集が含まれます。

当社の二次調査は、以下を含む、数多くのプレミアム金融データベースおよび権威ある業界リソースを活用しています。

さらに、公式政府出版物(.gov)、信頼できる組織レポート(.org)、および業界団体データを幅広く参照しています。調査の独立性と整合性を維持するため、他の市場調査ウェブサイトからのデータは厳密に回避しています。コントラクトフードサービス管理市場に不可欠な主要な業界団体および規制機関は、貴重な背景情報と統計データを提供しています。

この堅牢な二次調査フレームワークにより、すべての市場数値および業界の物語が、検証済みの信頼できる情報に基づき、最新の利用可能なデータを反映していることが保証され、すべてのレポートは購入日までの最新情報に更新されます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、マルチレベルのデータトライアンギュレーションによって補完され、堅牢で正確な市場推定を保証します。トップダウンアプローチには、広範な業界パラメーター、マクロ経済指標、および専門家の洞察に基づいて総市場規模を推定し、その後、特定のカテゴリにセグメント化することが含まれます。

対照的に、ボトムアップアプローチは、詳細なレベルから市場データを集計し、総市場規模まで積み上げていきます。コントラクトフードサービス管理市場の場合、これには、以下のような非常に具体的な変数に基づいて個々のセグメントを計算することが含まれます。

2026年から2034年までの予測は、歴史的データ分析、トレンド外挿、回帰分析、および専門家コンセンサスを組み合わせて開発され、市場の推進要因、制約、機会、および課題を考慮に入れます。すべての市場数値は、現在の市場価値と予測成長を反映して、USD百万ドル/億ドルで表されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスにより、85〜90%の推定データ精度レベルが保証されます。これは、一次調査からの結果が二次情報源から収集されたデータとクロス検証され、さらに専門家パネルレビューによって検証される、マルチレベルのデータトライアンギュレーションによって達成されます。

あらゆる不一致は厳密に調査および調整され、すべてのデータポイントの一貫性と精度が保証されます。当社の内部品質管理チームは、レポートへの最終的な含載の前に、すべての数値データ、質的洞察、および分析的解釈について徹底的なチェックを行います。この厳格なアプローチにより、クライアントは、コントラクトフードサービス管理市場の最も現在の検証済み理解を反映した、実用的で信頼できる市場インサイトを受け取ることが保証されます。

地域別の具体的な成長率は詳細に提供されていませんが、アジア太平洋地域、特に中国とインドは、都市化と企業のアウトソーシングの増加により、急速な拡大を示す傾向があります。この地域の広範な人口基盤と発展途上のインフラは、教育やヘルスケアといった分野における重要な新興機会を示唆しています。

契約フードサービス業界は、主に物理的な物品の輸出入ではなく、サービス提供に関わるものです。主要な国際貿易の流れは、多国籍契約におけるグローバルな経営ノウハウと運用基準の移動に限定されます。食品の調達は、一般的にサービス地域内でローカライズされています。

原材料の調達は、契約フードサービスにおけるサービス品質とコスト効率の維持にとって重要です。コンパスグループPLCやソデクソSAのような事業者は、鮮度を確保し、物流コストを削減するために、ローカル調達に焦点を当てることがよくあります。サプライチェーンの回復力と倫理的な調達は、消費者と規制当局の監視の増加により、重要な考慮事項となっています。

この市場は、コンパスグループPLC、ソデクソSA、アラマークコーポレーションなどの主要企業が支配しています。これらの企業は、ビジネス・産業、ヘルスケア、教育などの多様なエンドユーザーセグメントで競争しています。競争環境は、サービスの多様化と契約獲得が特徴です。

より健康的で、持続可能で、カスタマイズ可能な食品オプションに対する消費者の需要は、購買トレンドに大きく影響しています。契約フードサービス提供者は、これらの好みに合わせてメニューと調達を適応させる必要があります。デジタル注文とグラブ&ゴーの利便性も、教育やビジネス・産業などの分野でサービスの進化を推進しています。

北米、特に米国は、主要なエンドユーザーセグメント全体でのアウトソーシング文化の成熟とインフラの発展により、契約フードサービス管理市場をリードしています。大規模な企業キャンパス、広範なヘルスケアネットワーク、および重要な教育機関が substantial な需要を牽引し、その推定市場シェアに貢献しています。