1. 規制は子供向け出版物のコンテンツと流通にどのように影響しますか?

規制当局は、特に乳幼児を対象とした教材の年齢適合性と安全性に関して、コンテンツ基準を施行しています。コンプライアンスは児童保護を保証し、データプライバシーに関するデジタル出版ガイドラインに影響を与え、市場アクセスと製品開発に影響を及ぼします。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

児童出版

児童出版Senior Research Analyst

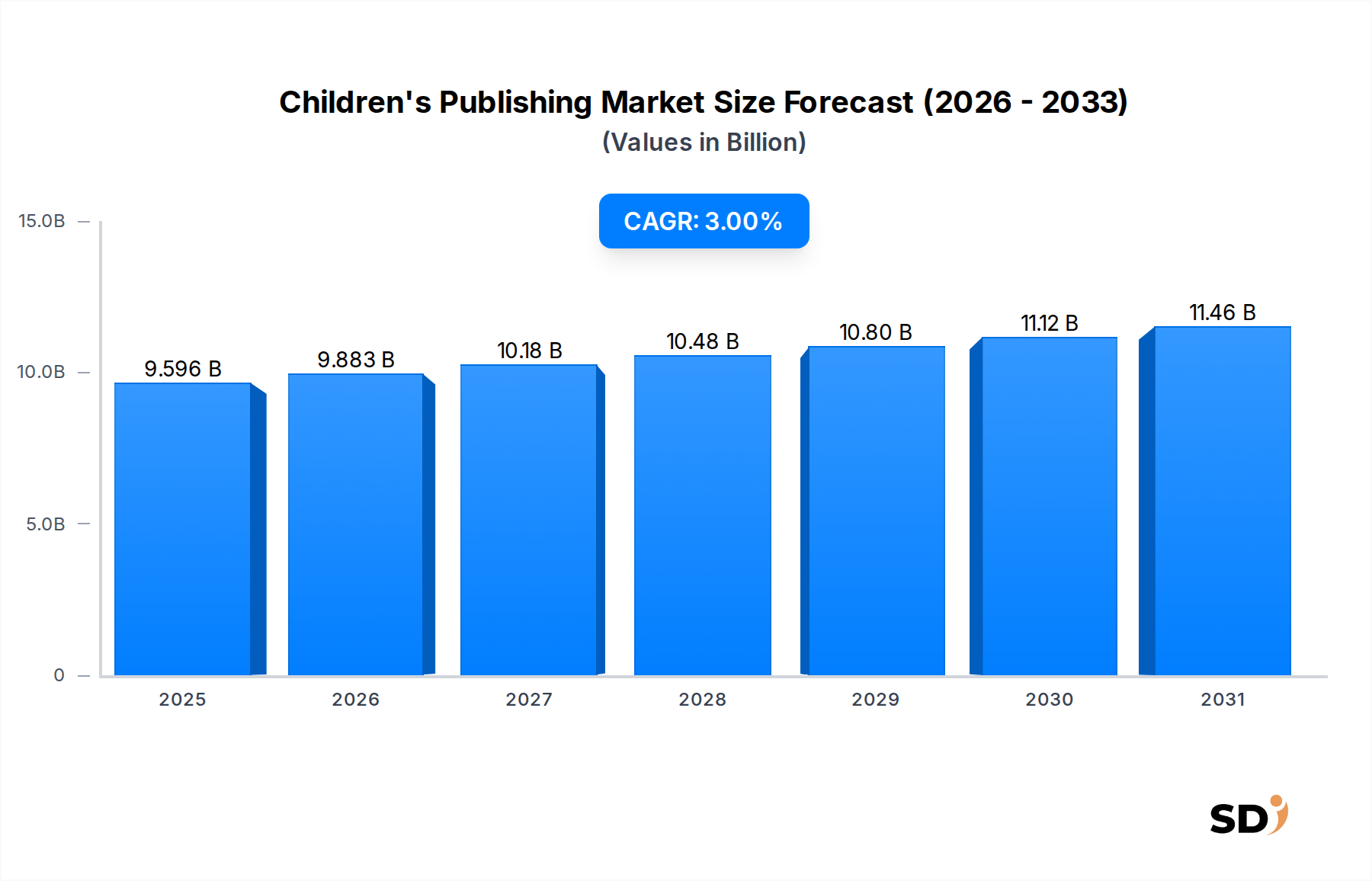

世界の児童出版市場は、メディア消費パターンの進化にもかかわらず、2023年におよそ95億9550万ドル(約1兆4970億円)と評価され、回復力を見せています。予測では、2023年から2033年まで年平均成長率(CAGR)3%で着実に成長し、予測期間終了時には市場規模が推定129億390万ドル(約2兆150億円)に達すると見込まれています。この安定した拡大は、主に社会経済的および技術的要因の複合によって推進されています。主要な需要ドライバーには、世界的な幼児期のリテラシーと教育への重点の高まり、保護者の可処分所得の増加、そして世界人口動態を反映した多様で包括的なコンテンツへの増大する需要が含まれます。マクロ的な追い風としては、読字力とデジタルリテラシーを促進する政府のイニシアチブ、開発途上地域における教育用書籍市場の拡大、デジタルフォーマットにおける継続的なイノベーションなどが、この成長を支えるでしょう。印刷フォーマットが依然として支配的である一方、デジタルプラットフォームの加速的な採用は、コンテンツ配信と消費を再構築しており、特にデジタル出版市場と急成長するオーディオブック市場に影響を与えています。市場は、競合するエンターテイメント形態や印刷用紙市場の価格変動といった課題に直面していますが、出版社のクロスプラットフォームコンテンツ制作やエンゲージメントモデルの強化を含む戦略的適応は、これらの圧力を緩和しています。将来的な見通しは、コンテンツの多様化、技術統合、そしてアクセシビリティとグローバルリーチへの関心の高まりによって特徴づけられるダイナミックな市場を示唆しており、新興経済国には大きな機会があります。出版市場全体として、ダイレクト・トゥ・コンシューマーモデルとパーソナライズされたコンテンツ体験への移行が見られ、これらのトレンドは児童出版セグメントにますます影響を与えています。

デジタル代替手段の継続的な成長にもかかわらず、印刷フォーマットは世界の児童出版市場において圧倒的なシェアを占めています。このセグメントは、物理的な書籍、児童雑誌市場、およびアクティビティブックを包含しており、深く根差した文化的、発達的、および実用的な要因の複合により、予測期間を通じてそのリードを維持すると予測されています。物理的な書籍の触覚体験は、特に乳幼児(0~2歳)および未就学児(3~5歳)にとって依然として最重要です。保護者や教育者は、過度のスクリーンタイムへの懸念や、物理的なオブジェクトとの相互作用の発達上の利点を挙げて、これらのより若い年齢層には印刷物を好む傾向があります。ページをめくる、質感を感じる、物理的なオブジェクトを扱うといった感覚的な関与は、幼児期における細かい運動能力の発達と認知処理に不可欠です。さらに、印刷書籍は大切にされる記念品や贈り物として機能し、それらの永続的な魅力と収集可能性に貢献しています。Penguin Random House、Scholastic Corporation、HarperCollins Publishersといった主要プレイヤーは、多様な印刷ポートフォリオへの多額の投資を継続しており、書店を通じた確立された流通ネットワークとオンライン小売市場での存在感を増しています。印刷物の制作と流通のための確立されたインフラストラクチャは、教育とレジャーにおける印刷物の文化的遺産と相まって、その支配を支えています。デジタル出版市場(電子書籍市場やオーディオブック市場を含む)は、特に児童(9~12歳)や若年成人(13~18歳)向けに著しい拡大を遂げていますが、児童セグメントにおけるそのシェアは、完全な代替というよりも、主に補完的なものです。デジタルオファリングは、インタラクティブな機能を通じて読書体験を強化したり、年長の子供たちに便利なアクセスを提供したりします。印刷セグメントのシェアは比較的安定しており、絵本、初期リーダー、児童フィクションといった伝統的なジャンルを中心に統合されており、デジタル製品による直接的な代替に対して強い抵抗を示しています。しかし、出版各社はハイブリッドアプローチを採用する傾向があり、多様な嗜好に対応し、リーチを拡大するために印刷版とデジタル版の両方をリリースしています。主に印刷ベースである教育用ワークブックやアクティビティブックへの継続的な需要は、特に機関調達チャネルにおいて、このセグメントの主導的な地位をさらに強固にしています。

児童出版市場は、いくつかのダイナミックなドライバーと重要な制約によって形作られています。主要なドライバーは、幼児期のリテラシーと教育に対する世界的な重点です。UNESCOなどの組織からのデータは、早期読書への曝露と認知発達との関連性を継続的に強調しており、子供向け書籍への政府および保護者の投資の増加につながっています。例えば、多くの国が「すべての子どものための読書」や「読み聞かせ」プログラムといったイニシアチブを実施しており、教育用書籍市場への需要を直接的に押し上げています。この持続的な焦点は、エコシステムへの新しい読者の安定した流入を保証し、市場の安定した拡大を支えています。 もう一つの重要なドライバーは、より広範な出版市場におけるデジタルトランスフォーメーションです。子供向けには印刷が依然として支配的ですが、年長の子供や保護者の間で電子書籍リーダー、タブレット、スマートフォンの採用が増加していることは、子供向けコンテンツの電子書籍市場とオーディオブック市場の成長を促進しています。業界団体のデータによると、特に若年成人フィクションにおいて、デジタルコンテンツ消費の年々増加が示されており、読者の嗜好が利便性と携帯性へとシフトしていることを反映しています。これは、出版各社がインタラクティブな電子書籍やアプリで革新を進めるにつれて、デジタル出版市場も後押ししています。 逆に、市場に影響を与える主要な制約は、特に印刷用紙市場における原材料コストの上昇です。パルプ価格の変動、サプライチェーンの混乱、エネルギーコストの増加は、印刷書籍の生産コストの増加に直接つながっています。この圧力は小売価格の上昇につながる可能性があり、特に価格に敏感な市場では、手頃な価格と販売量に影響を与える可能性があります。もう一つの制約は、代替のデジタルエンターテイメント形式からの激しい競争です。今日の子供たちは、ゲーム、ストリーミングサービス、ソーシャルメディアプラットフォームといった膨大な選択肢にアクセスでき、それらは彼らの注意と余暇時間を直接競合し、しばしば読書から遠ざけています。子供たちのスクリーンタイムに関するデータは、書籍以外のデジタルコンテンツへのかなりのエンゲージメントを一貫して示しており、出版社がエンゲージメントを維持するための課題となっています。最後に、特にオンライン小売市場やデジタルプラットフォームを通じて入手可能な人気シリーズのコンテンツ著作権侵害の問題は、出版社の潜在的な収益源を侵食し続けており、堅牢なデジタル著作権管理への継続的な投資を必要としています。

世界の児童出版市場の競争環境は、多様なコンテンツ提供と戦略的な流通を通じて市場シェアを争う、確立された多国籍企業と革新的な独立系出版社のミックスによって特徴づけられています。

児童出版市場は、変化する消費者需要と技術的進歩に適応するために、継続的なイノベーションと戦略的な動きを見てきました。

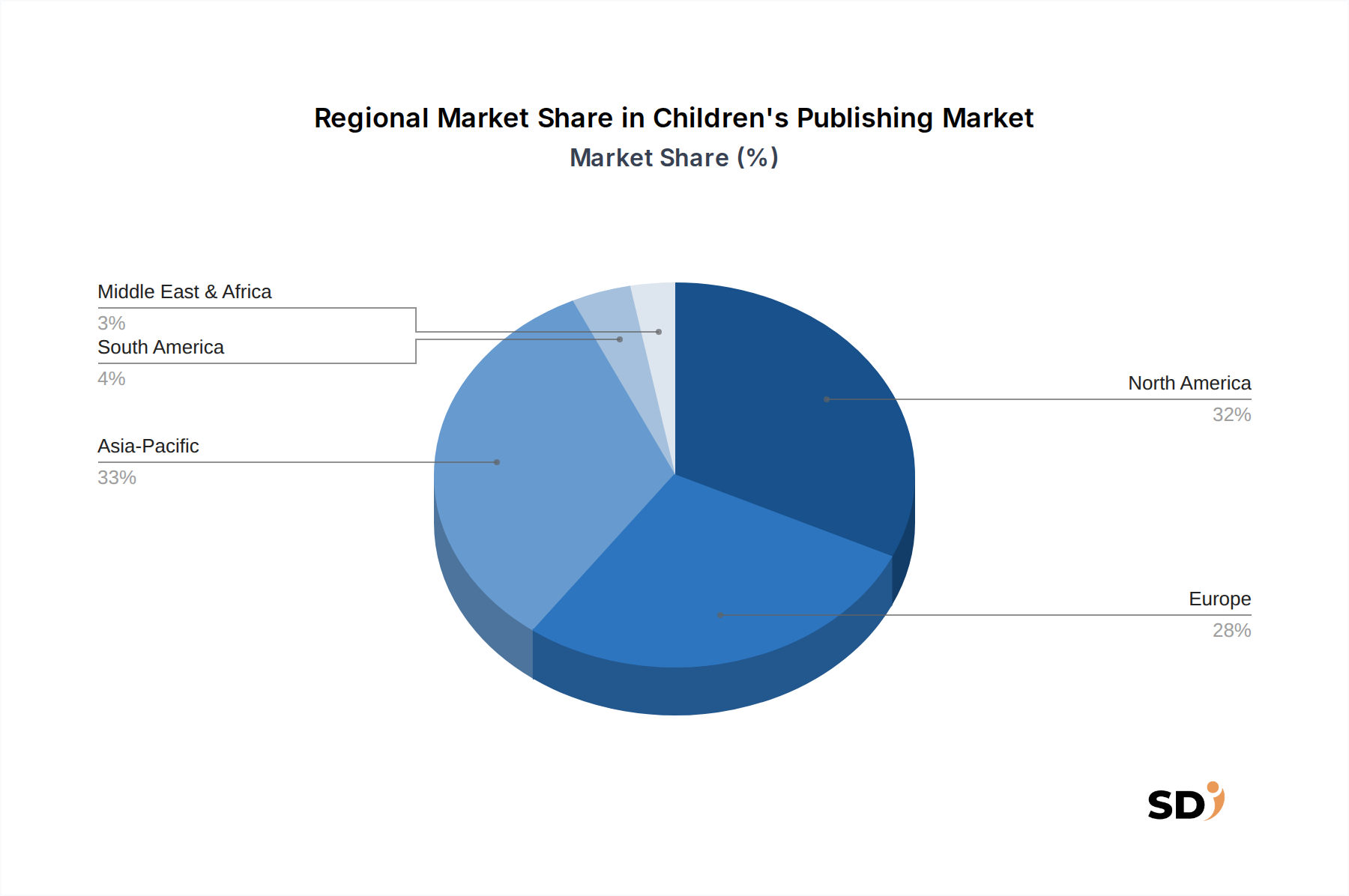

世界の児童出版市場は、地域によって異なる成長軌道と市場成熟度を示しています。

北米: この地域は、成熟しているが非常にダイナミックな市場を反映して、かなりの収益シェアを占めています。主要な需要ドライバーには、強力な文学文化、高い識字率、そして幼児期教育への保護者の多額の投資が含まれます。ここでの出版社は確立されており、伝統的な書店とオンライン小売市場を統合した強力な流通ネットワークを持っています。成長は着実ですが、主にコンテンツの多様化におけるイノベーションと、特に年長の子供向けの電子書籍市場とオーディオブック市場フォーマットの採用増加によって牽引されています。

ヨーロッパ: 市場のかなりの部分を占めるヨーロッパは、多様な言語環境と児童文学の強力な伝統によって特徴づけられています。英国、ドイツ、フランスなどの国が主要な貢献者です。この地域の成長は、図書館や教育機関への政府の資金提供、多言語コンテンツへの高い重視、そして安定した児童雑誌市場によって牽引されています。成長率は、先進市場を示唆する中程度であり、印刷とデジタルの両方のリソースに対する安定した需要があります。

アジア太平洋: この地域は、児童出版市場で最も急速に成長するセグメントになると予測されています。中国、インド、日本などの国は、急速な都市化、可処分所得の増加、そして広範な若い人口における識字率と教育の改善に焦点を当てた政府のイニシアチブを経験しています。この人口ボーナスは、インターネット普及率の増加と相まって、教育用書籍市場と新興のデジタル出版市場への大きな需要を促進しています。この地域では、国産コンテンツ制作の急増も見られ、活気ある成長環境を生み出しています。

中東・アフリカ(MEA): MEA市場は、かなりの成長の可能性を秘めた新興地域です。需要は主に、学校就学率の拡大、教育インフラへの政府投資、そしてアラビア語と現地語コンテンツの普及への関心の高まりによって牽引されています。低いベースから始まっているものの、GCC諸国や北アフリカのような地域は、識字率の向上と中間層の増加により、強力な勢いを示しています。ここの市場は依然として主に印刷ベースです。

南米: この地域は、児童出版にとって開発途上の市場を代表しています。主要なドライバーは、識字率の低下との戦いと読書推進のための政府プログラムであり、若い人口の増加と教育リソースへのアクセス増加と組み合わされています。この地域の出版市場ではデジタル採用が徐々に増加していますが、印刷は、特に学校や若い年齢層にとって、依然として基盤となっています。

児童出版市場における投資と資金調達活動は、出版市場におけるより広範なトレンドを反映して、過去2~3年間で顕著な変化を遂げています。トップティアの出版社が関与する大規模なM&A活動は選択的である傾向がありますが、多様なコンテンツや専門的な教育資料を提供する小規模で革新的なインプリントを買収する持続的な関心があります。例えば、確立されたコンテンツとデジタル学習ツールの統合を目指す伝統的な出版社とEdTechスタートアップとの間の戦略的パートナーシップが頻繁に観察されています。これは、適応学習、インタラクティブな電子書籍、およびゲーミフィケーションされた教育体験を提供するプラットフォームに投資が注がれている教育用書籍市場で特に顕著です。ベンチャーキャピタルの関心は、コンテンツのパーソナライゼーション、インタラクティブなストーリーテリングアプリ、または子供向けの革新的なオーディオブック市場プラットフォームにAIを活用する企業に焦点を当てたデジタル出版市場の企業にますます向かっています。また、満たされていない大きな需要と市場機会を認識して、包括的で多様なコンテンツに焦点を当てたスタートアップへの資金供給パイプラインも増加しています。子供向け書籍(印刷物とデジタル物の両方)のダイレクト・トゥ・コンシューマーモデルとサブスクリプションサービスも資本を引き付けており、投資家は伝統的な小売の複雑さを回避し、オンライン小売市場を活用するスケーラブルなモデルを求めています。出版社はまた、読者の行動をよりよく理解し、印刷物から電子書籍市場まで、様々なフォーマットでコンテンツ配信を最適化するために、デジタルインフラストラクチャとデータ分析に内部投資しています。

児童出版市場は、主に年齢と発達段階によって定義される高度にセグメント化されたエンドユーザーベースに対応しており、それぞれが独自の購買基準と購買行動を示しています。

バイヤーの嗜好における注目すべき変化には、社会価値観の変化を反映した、すべての年齢層における多様で包括的な物語への需要の増加が含まれます。若い子供の保護者は、スクリーンタイムを管理するために印刷フォーマットへの新たな嗜好を示しており、暗黙のうちに印刷用紙市場での需要を押し上げています。逆に、年長の子供や若年成人は、利便性とアクセシビリティのためにデジタルおよびオーディオフォーマットにより快適で、それを好むようになっています。また、利便性と発見の両方を活用する、厳選された書籍セレクションを提供するサブスクリプションボックスへの需要の高まりも見られます。

日本の児童出版市場は、世界市場の傾向と同様に、成熟した市場でありながらも、独自の特性を持っています。市場規模は、2023年時点で約4,000億円~5,000億円程度と推定されます。長年の伝統と高い識字率に支えられ、紙媒体の書籍が依然として市場の中心ですが、デジタル化の波は子供向けコンテンツにも及んでおり、電子書籍やオーディオブックの利用も徐々に増加しています。特に、保護者世代のデジタルリテラシーの向上と、子供たちのタブレット端末へのアクセス増加が、この傾向を後押ししています。日本の市場を牽引する主要な企業としては、学習研究社(現:学研ホールディングス)、ベネッセコーポレーション、ポプラ社などが挙げられます。これらの企業は、教育用書籍、絵本、児童文芸など、多岐にわたるジャンルで高品質なコンテンツを提供しており、長年にわたり日本の子供たちの成長に貢献してきました。また、海外の有力出版社であるPenguin Random HouseやScholastic Corporationの日本法人も、グローバルな視点とローカライズされたコンテンツを融合させ、市場で一定の存在感を示しています。日本の児童出版市場における規制や基準としては、特定の専業法はありませんが、景品表示法や著作権法などが間接的に適用されます。また、学校図書館への納入や教科書関連の出版物においては、文部科学省のガイドラインなどが重視される傾向があります。流通チャネルは、伝統的な書店に加え、オンライン書店(Amazon Japan, 楽天ブックスなど)が非常に強力な存在感を持っています。また、近年では、サブスクリプション型の絵本定期購読サービスや、電子書籍プラットフォーム(Kindle, BookWalkerなど)の利用も拡大しており、消費者の利便性や多様なニーズに応える形で進化しています。消費者行動としては、保護者が子供の知育や情操教育を目的として書籍を選択する傾向が強いことが特徴です。キャラクター人気や、教育的価値、絵の美しさなどが購買決定の重要な要素となります。また、子供自身が書店で本を選んだり、図書館で借りたりする機会も多く、子供の自主的な興味関心を尊重する文化も根付いています。印刷用紙の価格変動や、競合するエンターテイメント(ゲーム、動画配信サービスなど)との競争は、市場にとって課題となっていますが、教育への投資意欲の高さや、質の高いコンテンツへの継続的な需要が、市場の安定的な成長を支えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「児童出版市場」レポートに採用されている市場調査の方法論は、非常に正確で実行可能な市場インテリジェンスを提供するように設計された、厳格で多面的なアプローチです。当社のフレームワークは、定性的および定量的な調査手法を統合し、包括的なカバレッジと検証を確実にするために、一次調査と二次調査の動的なブレンドを重視しています。このレポートは、購入日現在で細心の注意を払って更新されており、最新の市場の変動とデータポイントを反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 児童レーベル編集長 | 30% |

| 教育出版社デジタル製品開発責任者 | 25% |

| 児童書販売・マーケティング担当副社長 | 30% |

| (大手小売業者)児童カテゴリ担当シニアバイヤー | 15% |

| Company Type | Representation (%) |

|---|---|

| 児童向け一般書出版社 | 30% |

| 教育用児童コンテンツ開発者 | 25% |

| デジタルファースト児童出版プラットフォーム | 20% |

| 専門児童書販売業者 | 15% |

| 大規模小売業者(児童書部門あり) | 10% |

一次調査は、当社の市場分析の基盤を形成し、調査努力の約70〜80%を占めています。この集中的なフェーズでは、児童出版バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細な半構造化インタビューを実施します。これらの会話は、市場のダイナミクス、新興トレンド、競争環境、技術進歩、価格戦略、および二次情報源からは入手できないことが多い地域特有のニュアンスに関する直接的な洞察を収集するために不可欠です。当社のインタビュープログラムは、北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋を含むさまざまな地域にわたって展開されており、グローバルな視点を保証します。

一次調査の主な参加者は次のとおりです。

会社の種類:

役職/ステークホルダー:

当社の調査の残りの20〜30%は、堅牢な二次調査と業界ベンチマーキングに費やされています。この段階では、信頼できる情報源からの公開データの広範なレビューが含まれており、市場の基本的な理解を構築し、主要なプレーヤーを特定し、一次調査の結果を検証し、マクロ経済および人口統計のトレンドを検出します。当社の二次調査フレームワークには以下が含まれます。

参照された主要な業界団体および規制機関には以下が含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせに基づいており、マルチレベルデータトライアンギュレーションによって補完されています。これにより、出版カテゴリ、読者グループ、フォーマット、流通チャネル、および地理的地域によって定義されたすべての市場セグメントにわたる精度と包括的なカバレッジが保証されます。

当社の市場予測について、85〜90%の推定データ精度を保証します。このコミットメントは、以下を含む厳格な品質管理プロセスによって維持されます。

規制当局は、特に乳幼児を対象とした教材の年齢適合性と安全性に関して、コンテンツ基準を施行しています。コンプライアンスは児童保護を保証し、データプライバシーに関するデジタル出版ガイドラインに影響を与え、市場アクセスと製品開発に影響を及ぼします。

消費者の行動は、従来の書店よりもデジタルフォーマットとオンライン小売チャネルへの好みが増加しています。保護者や教育者は、未就学児(3〜5歳)からヤングアダルト(13〜18歳)までの特定の読者層に合わせたコンテンツをますます求めています。

アジア太平洋地域は、世界のシェアの約33%を占める主要市場と推定されています。その支配は、中国やインドのような国々の大きな人口と、識字率の向上と可処分所得の増加によって推進されています。

個々の消費者は、主に保護者や後見人が最大のユーザーセグメントを形成しています。教育機関も、教育書籍やアクティビティワークブックの大きな需要を牽引しており、市場の95億9500万ドルの評価に貢献しています。

子供向け出版物の価格設定はフォーマットに影響されます。デジタル出版物はしばしば印刷書籍よりも低価格で販売されます。競争環境と高品質の子供向け書籍の制作コストは、小売価格に影響を与え、市場全体の価値と出版社の利益に影響します。

輸出入のダイナミクスは、主に地域間での人気タイトルの出版権および翻訳版の販売に関係しています。ペンギン・ランダムハウスやスコラスティックのような大手企業は、広範な国際流通に従事しており、権利および物理的な書籍の輸出を通じて国内国境を超えた市場リーチを拡大しています。