1. 持続可能性は航空機エンジンおよびAPUメンテナンスにどのように影響しますか?

航空機エンジンおよびAPUメンテナンス市場は、燃料効率の高いエンジンのオーバーホール需要やMRO廃棄物の削減を通じて、持続可能性の目標に影響を受けています。オペレーターは、コンポーネントの寿命を延ばし、運用からの排出量を最小限に抑えるメンテナンスプラクティスをますます求めており、ESG目標に合致しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空機エンジンおよびAPUメンテナンス

航空機エンジンおよびAPUメンテナンスSenior Research Analyst

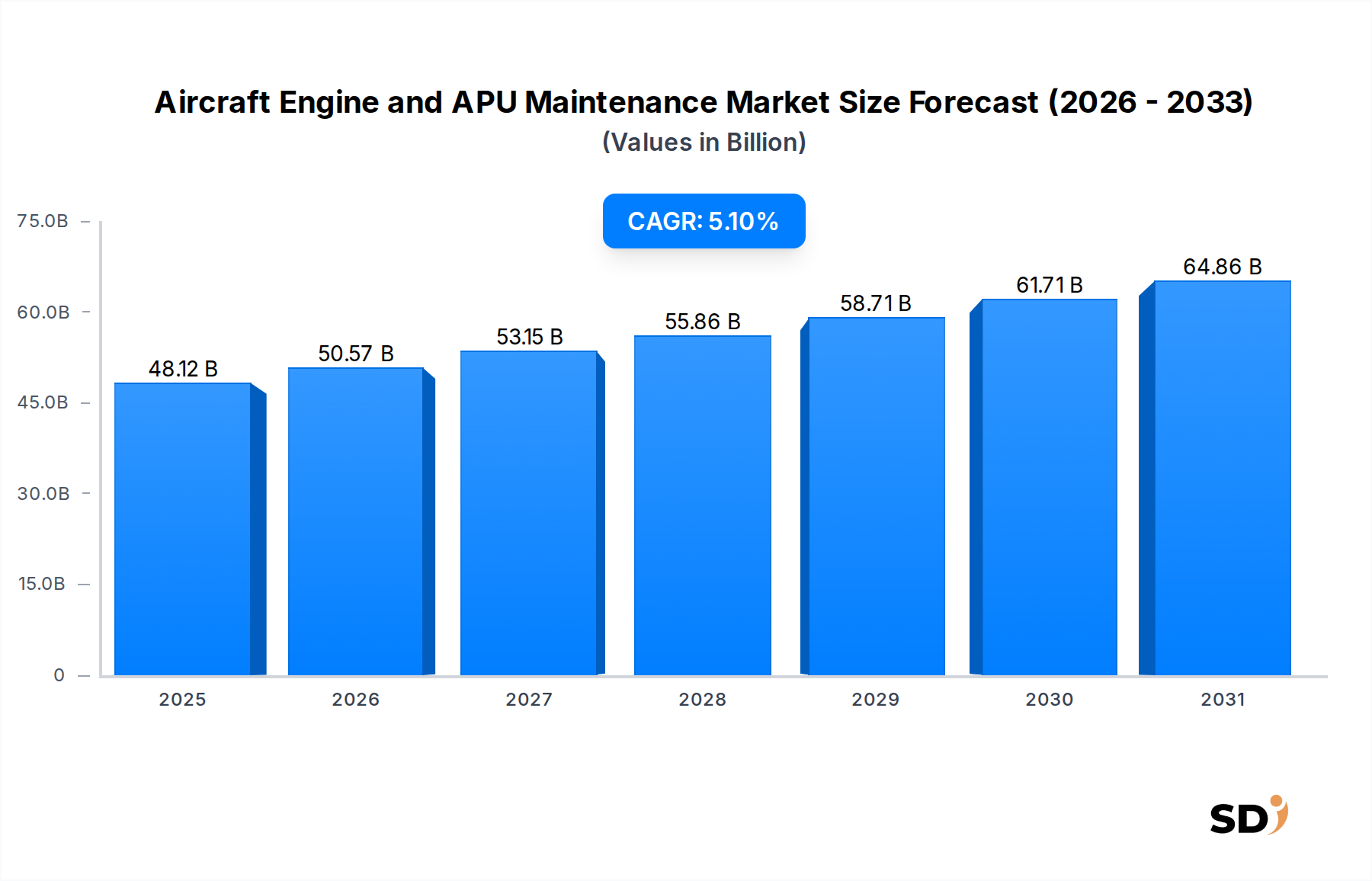

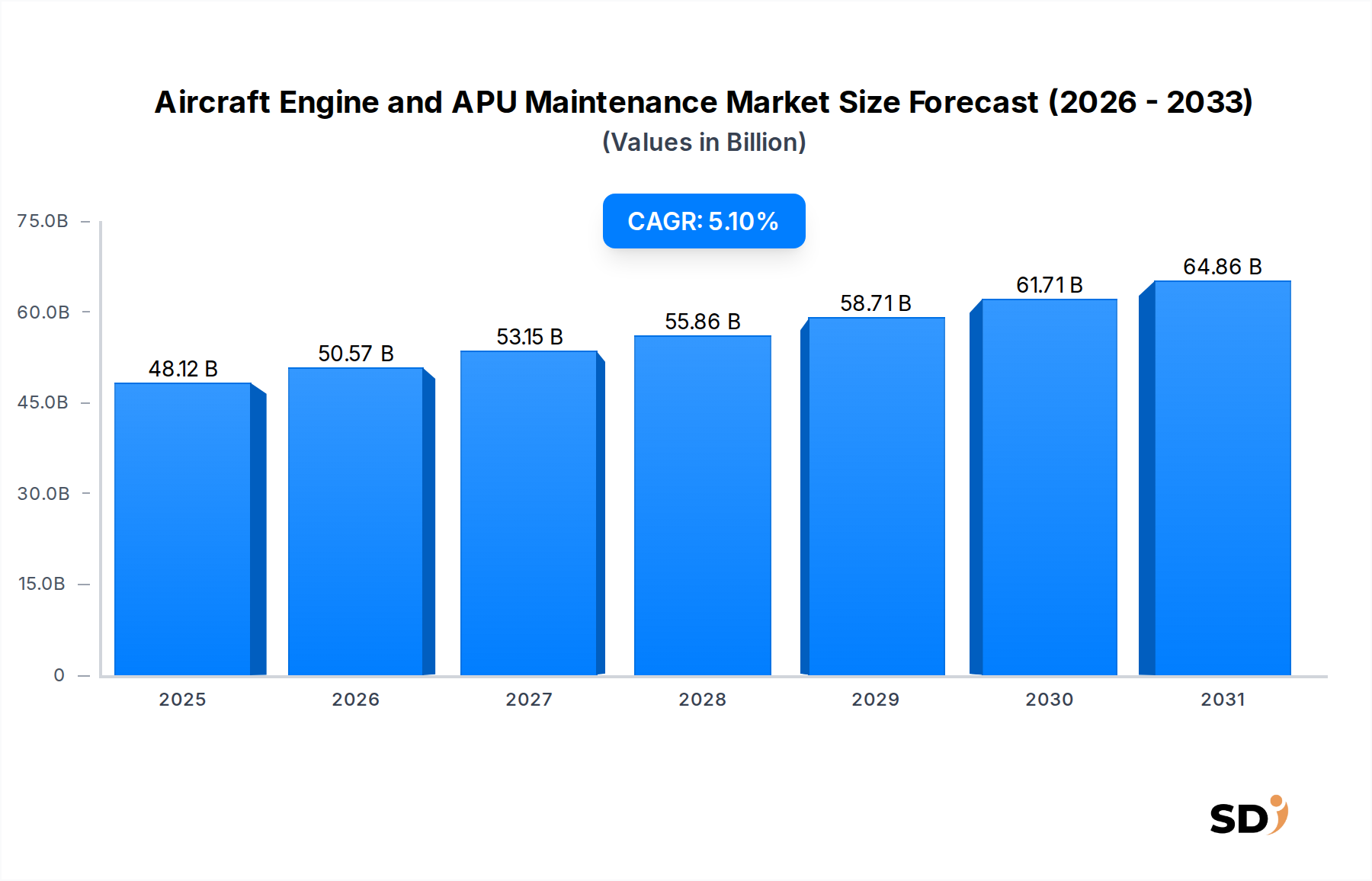

グローバルな航空機エンジンおよびAPU(補助動力装置)メンテナンス市場は、航空宇宙産業全体の広範なセグメントの中で、運用上の安全性、信頼性、および規制遵守に不可欠なニーズに支えられた、極めて重要かつ拡大を続ける分野です。2025年に481.2億米ドルと推定されるこの市場は、予測期間中に5.1%の複合年間成長率(CAGR)を達成すると予測されており、堅調な拡大を見込んでいます。この成長軌跡は、主にいくつかの主要な需要ドライバーによって牽引されています。世界的な航空旅客数と貨物量の継続的な増加は、より大きな現役機材を必要とし、それに伴い飛行時間が延び、定期および不定期のエンジンおよびAPUメンテナンスの需要を押し上げています。さらに、世界的に老朽化が進む航空機フリートは、運用寿命を延ばし、厳格な安全基準を遵守するために、より頻繁で集中的なMRO(整備、修理、オーバーホール)サービスを必要としています。より複雑な素材と洗練されたデジタル監視システムを組み込んだ、エンジン設計における技術的進歩も市場を再形成しています。これらのイノベーションは、燃費効率と性能を向上させる一方で、メンテナンスには専門的な工具、認定された技術者、高度な診断能力が必要となることが多く、MROプロバイダーの価値提案を高めています。航空会社やオペレーターがコストを最適化し、航空機のダウンタイムを最小限に抑えるために、包括的で統合されたMROソリューションをますます求めるようになっているため、MRO市場全体はこれらのトレンドから恩恵を受けています。地政学的な安定性、航空旅行需要に影響を与える世界経済の成長、そして予測分析や遠隔診断などのメンテナンス技術における継続的なイノベーションは、この市場の拡大を支えるマクロ的な追い風です。機材近代化プログラム、次世代航空機の普及、そして社内メンテナンス業務の複雑さと資本集約性から生じる第三者MROプロバイダーへの依存度の高まりによって、新たな機会が生まれており、市場の見通しは依然として前向きです。エンジンおよびAPUシステムの本質的な安全クリティカルな性質は、高品質なメンテナンスに対する非裁量的な需要を保証し、航空機エンジンおよびAPUメンテナンス市場の長期的な安定性と成長を支えています。

「メンテナンスタイプ」の下に分類される「エンジンメンテナンス」セグメントは、航空機エンジンおよびAPUメンテナンス市場において、疑いなく支配的なセグメントとなっています。このセグメントの優位性は、航空機エンジンの極端な複雑さ、高い固有価値、およびミッションクリティカルな役割に起因しています。エンジンは航空機の中で最も高価なコンポーネントであり、しばしば航空機全体のコストの30%以上を占め、そのメンテナンスコストも同様に航空機の直接運用費用の大部分を占めています。現代のターボファンエンジン市場コンポーネントの高度なエンジニアリング、複雑なサブシステム、および厳格な性能要件により、非常に専門的で、資本集約的で、時間のかかるメンテナンス手順が必要となります。これらは、定期的な検査や軽微な修理から、数ヶ月を要し、エンジンあたり数百万ドルかかる包括的なオーバーホール(ショップ訪問)まで多岐にわたります。飛行の安全性におけるエンジン機能の重要性から、FAAやEASAのような規制当局は厳格なメンテナンススケジュールと性能基準を課しており、専門的なエンジンMROサービスへの継続的な需要を保証しています。GE AerospaceやRolls-Royce Holdingsのような主要なエンジンメーカーは、OEMとしてだけでなく、主要なMROプロバイダーとしてもこのセグメントで重要な役割を果たしており、しばしばエンジン修理プロセスやスペアパーツに関する独自の知的財産を保有しています。Lufthansa TechnikやDelta TechOpsのような独立系MROおよび航空会社MRO部門も、さまざまな種類のエンジンに対して実質的な能力を維持しており、しばしば特定のエンジンファミリーや機材タイプに特化しています。エンジンの寿命の増加、エンジンショップ訪問数の増加、およびより高度な修理技術を必要とするエンジン設計における技術的進歩によって、このセグメントのシェアは支配的であり続け、さらに成長する可能性があります。高度な素材とよりタイトな公差を備えた新世代エンジンの出現も、特殊な工具と専門知識の需要を牽引し、エンジンメンテナンスセグメントの優位性を確固たるものにしています。さらに、エンジンリース市場の成長は、リース会社が資産価値を保護し、後続のリース契約の耐空性を確保するために厳格なメンテナンス遵守を要求するため、エンジンメンテナンスの需要を直接的に促進します。世界的な固定翼航空機市場の増加は、航空機エンジンおよびAPUメンテナンス市場全体の収益シェアで最大のシェアを占め続けることを保証し、洗練されたエンジンメンテナンス業務への持続的な需要を強調しています。

航空機エンジンおよびAPUメンテナンス市場は、それぞれその軌跡に定量化可能な影響を与える、強力なドライバーと顕著な制約の融合によって形成されています。主要なドライバーは、世界的に老朽化が進む商用航空機フリートであり、2024年現在、平均して12年以上の運用年数に達しています。古い航空機は、継続的な耐空性とますます厳格化する世界的な航空規制への準拠を確保するために、特にエンジンとAPUに対して、より頻繁で広範なメンテナンスを必要とします。これは、コンポーネント交換、オーバーホール、および構造修理の需要の増加に直接つながり、航空機コンポーネント修理市場全体を押し上げます。もう一つの重要なドライバーは、航空旅客および貨物交通量の継続的な成長であり、パンデミック前は年平均成長率が4〜5%でした。交通量の増加は、航空機あたりの飛行時間が長くなることを意味し、重要なエンジンおよびAPUコンポーネントの摩耗を加速させ、定期および不定期のメンテナンスイベントを増加させます。特にアジア太平洋地域の新興経済国における商業航空機メンテナンス市場の急速な拡大も、このドライバーを強調しています。さらに、ギアドターボファン(GTF)およびLEAPエンジンなどのエンジン設計における技術的進歩は、燃費効率の向上を提供する一方で、より複雑なアーキテクチャと高度な素材を備えていることが多く、特殊でしばしばより高価なメンテナンス手順が必要となります。航空デジタルソリューション市場の提供(予測メンテナンスプラットフォームを含む)の台頭は、メンテナンススケジュールの最適化に役立ちますが、大幅な初期投資とデータ統合の課題も伴います。逆に、市場は顕著な制約に直面しています。MROサービスの高コストは、重要な障壁です。単一のエンジンオーバーホールは500万米ドルから1000万米ドルかかる可能性があり、航空会社の運用利益に影響を与え、一部のオペレーターはより低コストのソリューションを求めたり、許可される範囲でメンテナンス間隔を延長したりしています。熟練した航空メンテナンス技術者の不足は、もう一つの重要な制約であり、一部の推定では2030年までに世界で10万人以上の不足が見込まれています。この不足は人件費を押し上げ、メンテナンスのターンアラウンドタイムを延長させる可能性があり、フリートの利用率に影響を与えます。最後に、MRO施設、人員、および部品に対する厳格な規制遵守と認証要件は、複雑さとコストの層を追加し、新規市場参入者を制限し、確立された認定プロバイダーに権力を集中させています。これらの要因は、航空機エンジンおよびAPUメンテナンス市場内の運用ランドスケープと成長の可能性を collectively に定義しています。

航空機エンジンおよびAPUメンテナンス市場の競争環境は非常に多様であり、OEM提携MRO、航空会社所有のMRO部門、および独立系サービスプロバイダーが混在しています。これらの事業体は、専門的なサービスを提供し、技術的進歩を活用し、広範なグローバルネットワークを構築することによって市場シェアを争っています。

航空機エンジンおよびAPUメンテナンス市場における最近の開発は、技術的進歩、戦略的パートナーシップ、および進化する運用需要によって推進されるダイナミックな環境を反映しています。

商業航空機メンテナンス市場オペレーターの効率を向上させることを目的としています。航空デジタルソリューション市場の主要プレイヤーが、複数の航空会社と提携して航空機エンジン部品の追跡にブロックチェーン技術を実装し、サプライチェーンの透明性を向上させ、偽造部品のリスクを削減し、MROロジスティクスを合理化することを目指しています。固定翼航空機市場セグメントで significant な長期収益を確保しました。航空部品製造市場への道を開く可能性があります。軍用航空市場オペレーターが、老朽化した航空機エンジンフリートの近代化プログラムを開始し、レガシー軍用プラットフォームの寿命延長と性能向上に焦点を当てた特殊なMRO契約の需要を促進しました。航空機エンジンおよびAPUメンテナンス市場は、フリートサイズ、MROインフラストラクチャ、規制環境、および経済成長の影響を受けた、 distinct な地域ダイナミクスを示しています。

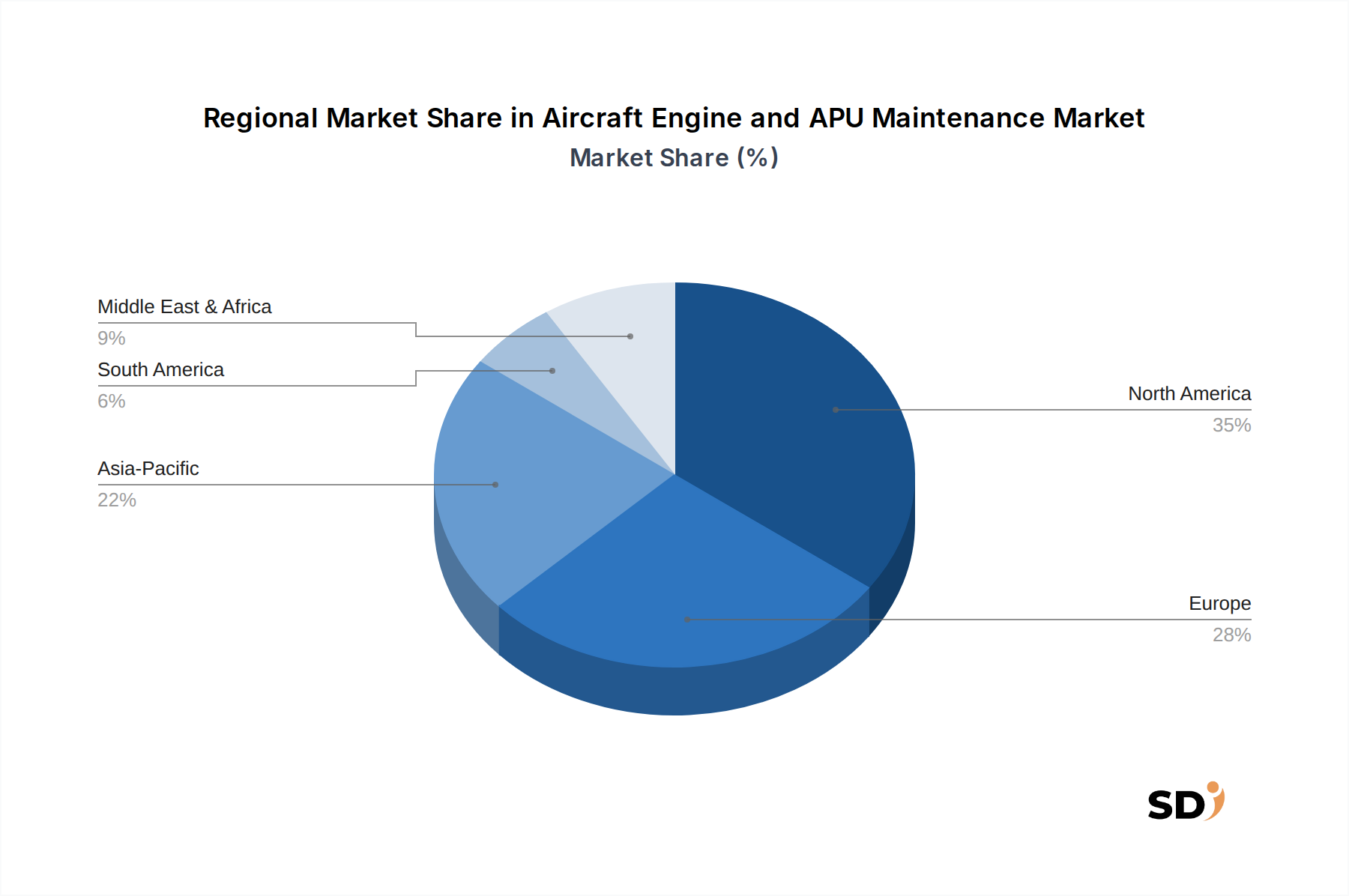

北米は、その大規模で成熟した商用および軍用航空機フリート、洗練されたMROインフラストラクチャ、および大手航空会社およびMROプロバイダーの強力な存在感に支えられ、航空機エンジンおよびAPUメンテナンス市場で substantial な収益シェアを占めています。特に米国は、広範な国内航空旅行と防衛予算により、エンジンおよびAPUメンテナンスサービスの powerhouse です。この地域は、継続的な技術アップグレードと航空宇宙MRO市場活動の大量の恩恵を受けており、市場価値に大きく貢献しています。成熟した市場でありながら、予測メンテナンスやコンポーネント修理などの分野で革新を続けています。

欧州は、成熟した航空産業、厳格な規制枠組み、およびLufthansa TechnikやAir France Industries KLM Engineering & Maintenanceのような主要な航空会社-MROの存在を特徴とする、もう一つの significant なシェアを占めています。ここでの需要ドライバーは、欧州域内および欧州への持続的な航空旅行であり、継続的なメンテナンスを必要とする老朽化するフリートと相まって、です。ドイツ、フランス、英国などの国々が主要な貢献者であり、強力なMRO能力と堅調な航空機コンポーネント修理市場を育成しています。この地域では、新興市場と比較して、安定した、ただし遅い成長が見られます。

アジア太平洋は、航空機エンジンおよびAPUメンテナンス市場で最も急速に成長している地域として poised されています。この成長は、中国、インド、ASEAN諸国における爆発的な航空旅客数、大規模なフリート拡張イニシアチブ、および航空機納入の増加によって推進されています。新しい航空機がサービスに入るにつれて、初期の保証ベースのメンテナンスは、長期的なMRO契約への増大する需要に道を譲ります。合弁事業を通じたローカルMRO能力の開発、および第三者商業航空機メンテナンス市場サービスへの依存度の高まりが主要なドライバーであり、新しい施設への substantial な投資と人材育成につながっています。新規航空機注文の sheer volume は、高い将来の需要を保証しています。

中東・アフリカは、主要航空会社の戦略的な地理的位置とローカルMROハブ開発への推進によって推進されるダイナミックな地域として浮上しています。特に中東は、航空インフラへの substantial な投資と、エンジンおよびAPUサービスへの需要の増加につながる大規模で最新鋭のフリートを持つ主要航空会社の拡張から恩恵を受けています。アフリカの市場は、地域内の航空旅行の増加とフリート近代化の取り組みにより成長していますが、インフラストラクチャと熟練労働力に関する課題に直面しています。エンジンリース市場もこの地域で拡大しており、強力なメンテナンスサポートを必要としています。

航空機エンジンおよびAPUメンテナンス市場のサプライチェーンは、複雑で、グローバル化され、高度に規制されており、 unique な課題と依存関係を提示しています。上流の依存関係は substantial であり、特殊な航空宇宙グレードの材料とコンポーネントのメーカーに大きく依存しています。主要な原材料には、高温セクションコンポーネント(タービンブレード、ノズル)および構造要素用の高強度超合金(例:ニッケルベース、コバルトベース、チタン合金)が含まれます。これらの材料は、極端な耐熱性、耐久性、および軽量特性によって特徴付けられます。これらの特殊部品を製造する航空部品製造市場企業は、しばしばエンジンOEMのライセンスに基づいて、不可欠です。炭素繊維強化ポリマーなどの複合材は、ファンブレード、ケーシング、およびその他のエンジン構造にますます使用されており、特殊な樹脂と繊維の堅牢な供給が必要となります。調達リスクは、多くの航空宇宙原材料およびコンポーネントサプライヤーの寡占的な性質により顕著であり、代替手段が限られ、価格変動の可能性があります。地政学的な出来事、貿易政策、および自然災害は、これらの重要な材料の流れを混乱させる可能性があり、ニッケル合金やチタンの価格の歴史的な変動が、エンジン修理およびオーバーホールのコストに直接影響を与えたことはその証拠です。独自のスペアパーツのリードタイムは広範になる可能性があり、メンテナンススケジューリングをさらに複雑にし、MROプロバイダーの在庫コストを押し上げます。エンジンメンテナンスにおける寿命制限部品(LLP)管理への焦点も、これらのコンポーネントには厳格な使用制限があり、認定サプライヤーから調達された認定交換部品が必要であるため、サプライチェーンに直接結びついています。航空宇宙グレードのニッケル合金などの特定の原材料の平均販売価格は、需要の増加とエネルギーコストにより上昇傾向を示しており、航空機エンジンおよびAPUメンテナンス市場における修理およびオーバーホールの費用に直接影響を与えています。

航空機エンジンおよびAPUメンテナンス市場内の価格ダイナミクスは、高額な固定費、特殊な専門知識要件、規制監督、および激しい競争のブレンドによって影響を受け、複雑です。エンジンおよびAPU MROサービス(ASPs)の平均販売価格は、特殊な工具、テストセル、および認証に必要な莫大な資本投資、ならびに高度に熟練した技術者が関与する substantial な人件費のため、一般的に高額です。バリューチェーン全体での利益構造は大きく異なります。しばしば自社製品のMROサービスを提供するエンジンOEMは、特に独自の知的財産を保有する独自のスペアパーツや特定の修理手順において、より高い利益率を確保する傾向があります。独立系MROプロバイダーおよび航空会社MROは、価格、ターンアラウンドタイム、およびサービス品質で競争することが多く、よりタイトな利益率で運営されています。主要なコストレバーには、労働効率、スペアパーツのサプライチェーン管理、およびショップ訪問期間の最適化が含まれます。超合金や先進複合材(航空部品製造市場で議論されている)などの原材料のコストは、コンポーネント修理の価格設定に直接影響します。MROサービスの価格トレンドは、インフレ、人件費の増加、および新世代エンジンのメンテナンスの複雑さによって牽引され、一般的に上昇傾向を示しています。しかし、大規模で確立されたMROネットワークや、低コスト地域での航空宇宙MRO市場プレーヤーの能力の向上からの競争の激しさは、価格に下方圧力を及ぼします。コモディティサイクルは、間接的に労働および運用コスト(例:テスト実行の燃料)に影響を与えますが、特定の高度に専門化された航空宇宙材料の価格ほど直接的な影響はありません。航空会社およびオペレーターは、コスト予測可能性を確保し、予期せぬメンテナンス費用へのエクスポージャーを削減するために、長期サービス契約(LSA)またはパワーバイザアワー(PBH)契約を交渉することを継続的に求めています。トランザクション修理から長期サービス契約へのこのシフトは、価格設定モデルにも影響を与え、統合されたサービスパッケージを支持しています。航空デジタルソリューション市場ツール(予測メンテナンスなど)の統合は、メンテナンススケジュールの最適化を目的としており、不定期な除去を防ぐことによって全体的なコストを削減し、それによって将来の価格設定構造を、純粋な時間と材料ベースからパフォーマンスベースのモデルに影響を与える可能性があります。

日本の航空機エンジンおよびAPUメンテナンス市場は、世界市場の成長トレンドと、日本経済の成熟した特性が組み合わさった特徴を持っています。市場規模は、航空旅客数と貨物輸送量の安定した増加、そして航空機材の平均年齢の上昇により、着実に成長しています。特に、国内航空会社は、運用効率の向上とコスト管理のために、最新鋭の航空機への投資を継続しており、これらが将来のメンテナンス需要を牽引する要因となっています。日本国内では、JAL(日本航空)やANA(全日本空輸)といった大手航空会社が、自社で高度なMRO能力を保有しており、エンジンメンテナンスにおいても重要な役割を担っています。これらの航空会社は、長年の経験と技術力に基づき、自社機材のメンテナンスだけでなく、第三者へのサービス提供も行っています。また、IHI Corporationのような日本企業は、航空機エンジン製造におけるOEMとして、メンテナンスサービスにおいてもグローバルに事業を展開しており、日本市場における重要なプレイヤーとなっています。規制面では、日本の航空業界は、国土交通省航空局(JCAB)が定める厳格な耐空性指令や型式証明制度に基づいて運用されています。これらの規制は、航空機の安全性と信頼性を確保するために、メンテナンスの品質、記録、および技術者の資格について詳細な基準を定めており、MROサービスプロバイダーに高い水準の適合を求めています。消費者の行動パターンとしては、日本の航空市場は、安全性と信頼性に対する高い意識が特徴です。消費者は、遅延や欠航といった運用上の問題に対して敏感であり、航空会社はこれを避けるために、メンテナンスに多大なリソースを投入しています。また、長期的なサービス契約(LSA)やパワーバイザアワー(PBH)契約は、コストの予測可能性とリスク管理の観点から、航空会社にとって魅力的であり、MROプロバイダーとの間で一般的に採用されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算定と予測は、主に一次調査によって行われ、総調査努力の70~80%を占め、具体的には75%の貢献を目指しています。この集中的なアプローチにより、バリューチェーン全体にわたる主要な業界関係者から直接的かつリアルタイムの洞察が得られます。一次面談は、電話、ビデオ会議、そして可能な場合は対面会議を通じて、詳細で半構造化された議論を通じて実施されます。業界専門家のグローバルネットワークにより、意思決定者やオピニオンリーダーとの関与が促進されます。

本件「航空機エンジンおよびAPUメンテナンス」に関する調査の主要な回答者カテゴリは以下の通りです。

これらのやり取りにより、二次データを検証し、市場のダイナミクスを理解し、新たなトレンドを特定し、定量的データだけでは得られない定性的な洞察を収集することができます。地理的には、包括的な地域カバレッジを確保するため、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米で面談が行われました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プラントメンテナンスディレクター | 30% |

| MROオペレーション責任者 | 25% |

| シニアフリートテクニカルマネージャー | 25% |

| スペア&ロジスティクス担当VP | 20% |

| Company Type | Representation (%) |

|---|---|

| 独立系MROサービスプロバイダー | 30% |

| 航空機エンジン・APU OEM | 25% |

| 民間航空会社・貨物航空会社(社内MRO能力を持つ) | 20% |

| 軍事MROデポ/組織 | 15% |

| MRO用部品・部品サプライヤー | 10% |

一次調査を補完するため、二次調査は当社の方法論の20~30%を占め、一次調査結果の検証と補強に25%の貢献をしています。この段階では、さまざまな信頼できる公的および独自のソースからの広範なデータ収集が行われます。他の市場調査会社からのデータへの依存は厳しく避けています。

当社の二次調査フレームワークは以下の通りです。

この包括的な二次調査は、基礎データ、業界ベンチマーク、市場定義、競合環境分析、および過去の市場トレンドを提供します。

当社の市場推定は、トップダウンとボトムアップの方法論の堅牢な組み合わせを採用し、多段階のデータ三角測量によって厳密に相互検証されています。この二重アプローチにより、正確性と包括的な市場カバレッジが保証されます。

ボトムアップアプローチ:この方法では、詳細なデータポイントを集計します。航空機エンジンおよびAPUメンテナンス市場の場合、これには以下が含まれます。

トップダウンアプローチ:これには、マクロ経済要因、航空業界の成長予測、および全体的なMRO支出トレンドに基づいた総潜在市場(TAM)のセグメンテーションが含まれます。世界の航空交通量、航空機納入、およびフリート利用率は、重要なマクロ指標として機能します。

多段階のデータ三角測量:一次面談から得られたデータポイントは、二次調査の結果と一貫して相互参照され、業界ベンチマークに対して検証されます。不一致は厳密に調査され、推定値は反復的な専門家コンサルテーションを通じて洗練され、最も正確な市場数値が得られます。市場セグメンテーションは、レポートタイトルで言及されているすべての次元、すなわちメンテナンスタイプ、エンジンタイプ、プラットフォーム、アプリケーション、エンドユーザー、および地理的地域にわたって綿密に実行されます。

データ整合性と精度の最高水準を維持することは最優先事項です。当社の方法論は、調査ライフサイクル全体での継続的な検証により、85~90%の推定データ精度レベルを提供するように設計されています。

航空機エンジンおよびAPUメンテナンス市場は、燃料効率の高いエンジンのオーバーホール需要やMRO廃棄物の削減を通じて、持続可能性の目標に影響を受けています。オペレーターは、コンポーネントの寿命を延ばし、運用からの排出量を最小限に抑えるメンテナンスプラクティスをますます求めており、ESG目標に合致しています。

航空機エンジンおよびAPUメンテナンス市場の主要プレーヤーには、GE Aerospace、Rolls-Royce Holdings、Safran Aircraft Engines、Honeywell International、Lufthansa Technikが含まれます。これらの企業は、サービス品質、グローバルリーチ、エンジンおよびAPU MROにおける技術的専門知識で競争しています。

航空機エンジンおよびAPUメンテナンス市場は、2025年に481億2000万ドルと評価されました。予測期間全体で年平均成長率(CAGR)5.1%で成長すると予測されています。

市場の成長は、世界的な航空機フリートの増加、既存航空機の老朽化によるより頻繁で複雑なオーバーホールの必要性、そして厳格な耐空性規制によって推進されています。民間および軍用航空セクターの両方の拡大も、需要に大きく貢献しています。

破壊的な技術には、AIとIoTセンサーを活用した予測メンテナンス、スペアパーツの積層造形、検査および修理のための高度なロボット工学が含まれます。これらはMROプロセスを最適化しますが、安全性と認証要件により、コアエンジンおよびAPUメンテナンスサービスの直接的な代替品は限られています。

入力データには、最近のM&A活動や新製品の発売は明記されていません。しかし、主要なMROプロバイダーは、変化するフリート要件に適応するために、新しい長期メンテナンス契約やサービス能力の拡張を頻繁に発表しています。