1. 建設機械用エンジンの製造に不可欠な原材料は何ですか?

主要な原材料には、様々な鋼合金、アルミニウム、銅、そして高度な部品用のレアアースが含まれます。地政学的な出来事や資源の希少性から生じるサプライチェーンの混乱は、生産スケジュールやコストに影響を与え、Cummins Inc.のような大手メーカーの部品供給に影響を与える可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

建設機械用エンジン

建設機械用エンジンSenior Research Analyst

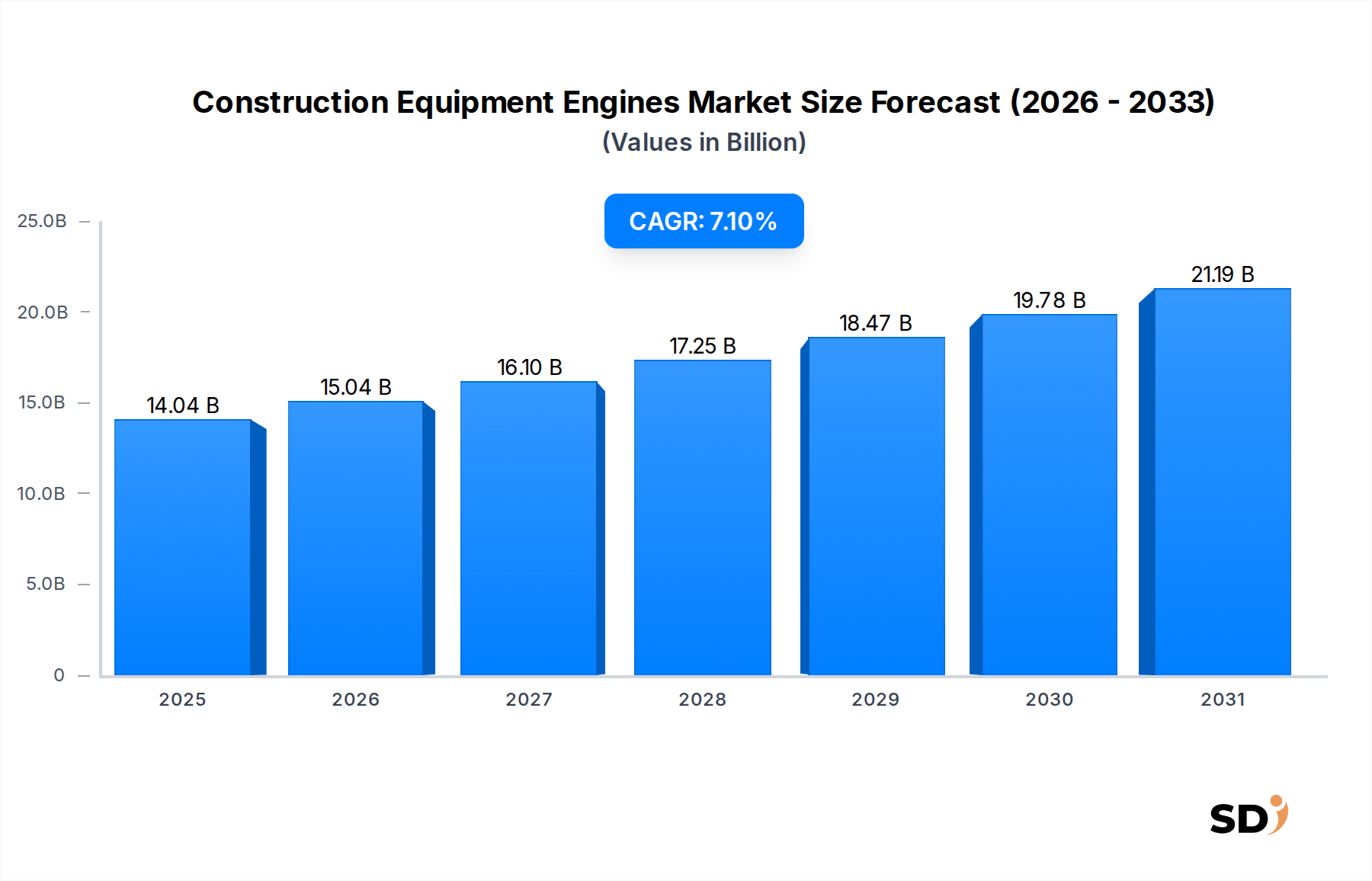

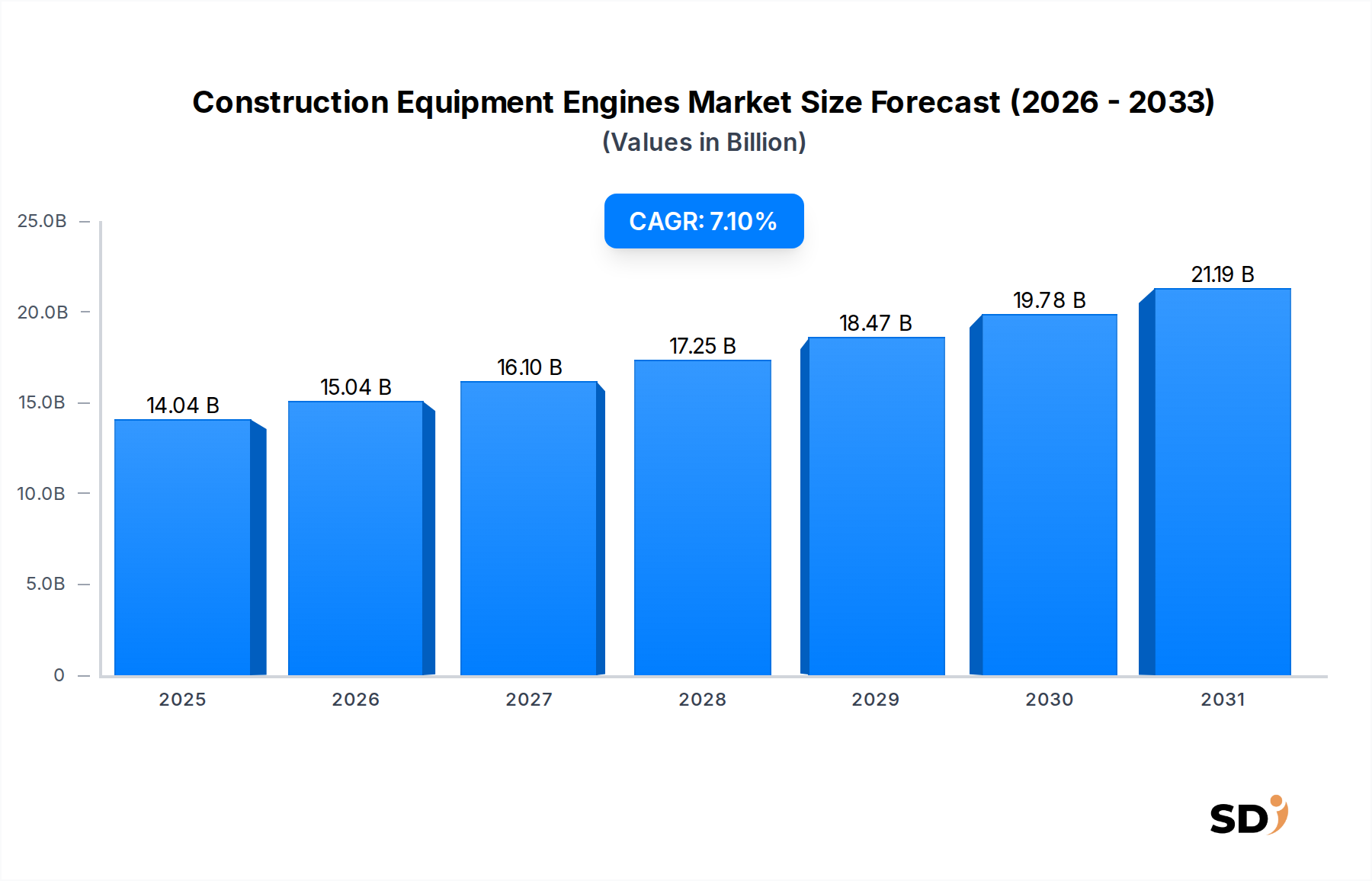

建設機械用エンジン市場は、2023年の推定140億4,000万ドル(約2兆1,000億円)から、2034年には約296億7,900万ドル(約4兆4,500億円)に達すると予測されており、予測期間中の複合年間成長率(CAGR)は7.1%と堅調に推移すると見込まれています。この顕著な拡大は、急速な都市化、世界的なインフラ開発の活発化、そしてますます厳格化する排出ガス規制といった要因が複合的に作用しています。よりクリーンで効率的な機械への必要性が市場の様相を変え、動力源やエンジン技術におけるイノベーションを推進しています。ディーゼルエンジン市場への従来の依存は、依然として支配的ではありますが、より持続可能な代替手段へと徐々に移行しつつあります。主要な需要ドライバーとしては、特にアジア太平洋地域やアフリカの一部の新興経済国における建設活動の活発化、そして北米や欧州といった先進地域における車両群の継続的な近代化が挙げられます。

政府による大規模公共事業への投資、世界の鉱山機械市場の復活、そしてマテリアルハンドリング機器市場を牽引する物流・倉庫施設の拡大といったマクロ経済的追い風が、 substantialな勢いをもたらしています。市場は、従来のディーゼルパワートレインを超えた技術的パラダイムシフトを目の当たりにしています。オフハイウェイセクター内でのハイブリッド車や電気自動車市場の原則の採用拡大は、この進化の兆候であり、環境管理と運用効率に対する業界全体のコミットメントを反映しています。さらに、産業用IoT市場をしばしば活用するテレマティクスとデジタル統合の進歩は、エンジンの性能、予知保全能力、および全体的な車両群管理を向上させています。この統合は、運用コストを最適化するだけでなく、機器の寿命を延ばし、建設機械市場内の更新サイクルに影響を与えます。競争環境は、確立されたエンジンメーカーと機器OEMの混合によって特徴づけられており、いずれもグローバルな排出基準への準拠と高性能で環境に優しいエンジンへの需要に応えるために研究開発に巨額を投じています。建設機械用エンジン市場の見通しは、世界中のインフラ開発への継続的な需要と、持続可能でスマートな動力ソリューションに向けた継続的な技術進化によって、依然としてポジティブです。

「エンジンタイプ」の分類下にあるディーゼルエンジン市場セグメントは、現在、世界の建設機械用エンジン市場において最大の収益シェアを占めています。この優位性は、ディーゼルエンジンが重機用途に歴史的に提供してきたいくつかの固有の利点に由来します。ディーゼルエンジンは、高トルク出力、卓越した耐久性、そして重負荷下での優れた燃料効率で知られており、大型掘削機、ブルドーザー、クレーン、その他の重要な建設機械の動力源として好まれています。要求の厳しい運用環境での堅牢なパフォーマンスと、確立されたグローバルな燃料供給およびメンテナンスインフラストラクチャが、その地位を確固たるものにしています。Caterpillar、Cummins、Volvo、Deereなどの主要メーカーは、長年にわたりディーゼルエンジン技術を専門としており、進化する電力と効率の要件を満たすために、その提供を継続的に洗練させてきました。

しかし、このセグメントのシェアは現在、激しい精査と段階的な移行の時期を迎えています。依然として支配的である一方で、その成長率は、EUステージV、米国EPAティア4ファイナル、中国IV/Vなどの厳格なグローバル排出規制の出現によって鈍化しています。これらの規制では、選択的触媒還元(SCR)やディーゼル微粒子捕集フィルター(DPF)などの高度な排気後処理システムの統合が必要となり、ディーゼルエンジンの複雑さ、重量、初期コストが増加しています。これにより、燃焼効率の最適化、微粒子状物質の削減、窒素酸化物(NOx)排出量の削減を目的とした大幅な研究開発投資が促進されていますが、根本的な課題は残っています。その結果、代替パワートレインソリューションの開発と商業化には明確なトレンドがあります。ディーゼル動力と電気アシストを組み合わせたハイブリッドエンジン市場は、燃料経済性の向上と排出量の削減への道を提供し、特定の機器カテゴリで採用が進んでいます。同様に、他のセクターの電気自動車市場で見られるように、バッテリー駆動と水素燃料電池技術の長期的な可能性は、建設機械市場内での将来のエンジン開発戦略に影響を与え始めています。

これらの移行にもかかわらず、ディーゼルエンジン市場は、特に代替技術が同等の電力密度と運用範囲を提供できない非常に過酷な機械においては、当面の間、主導的な地位を維持すると予想されています。その確立された信頼性と大幅に既存の設置ベースは、全面的な移行が段階的になることを意味します。しかし、高度な燃料噴射システム、エンジン制御ユニットなどの分野における継続的な革新、および合成またはバイオディーゼル燃料の採用の増加は、その競争優位性を維持するために不可欠です。このセグメントは、高度な技術、適合性、および接続されたディーゼルエンジンを製造する専門知識を活用できる主要プレイヤーの周りで統合されており、同時に新興の代替動力ソリューションを含むポートフォリオを戦略的に多様化させています。

建設機械用エンジン市場は、需要側のドライバーと供給側の制約の重要な相互作用によって形成されており、戦略的開発に対する微妙なアプローチが必要とされています。

ドライバー:

制約:

建設機械用エンジン市場における価格設定の動向は、技術的進歩、規制遵守、原材料コスト、および競争の激しさの組み合わせによって影響を受ける多面的なものです。従来のディーゼルエンジンの平均販売価格(ASP)は、ますます厳格化する排出基準(例:EUステージV、EPAティア4ファイナル)を満たすために必要な洗練された後処理システムの統合によって、主に牽引され、着実に上昇傾向にあります。これらの技術は、コンプライアンスには不可欠ですが、大幅な研究開発支出と特殊部品の使用を伴い、製造コストに直接影響を与えます。ハイブリッドおよび電動パワートレインは、採用が進んでいますが、高度なバッテリー技術市場、電気モーター、および複雑なパワーエレクトロニクスへの多額の投資により、ASPは著しく高くなっています。このプレミアムは、燃料効率の向上とライフサイクル全体でのメンテナンスの削減による運用コストの低下という約束によって部分的に相殺されますが、初期の資本支出は重要な価格設定要因であり続けます。

バリューチェーン全体での利益構造は、この複雑さを反映しています。エンジンメーカーは、上流サプライヤーと下流OEMの両方から大幅な利益率の圧力を受けています。上流では、鋼材、アルミニウム、エンジン部品市場に不可欠なレアアース金属などの原材料価格の変動が、生産コストに直接影響を与えます。下流では、エンジンが機器全体のコストのかなりの部分を占めることを考慮すると、機器OEMは競争力のあるエンジン価格設定に対して圧力をかけることがよくあります。メーカーは、リーン製造プロセス、戦略的ソーシング、および可能な場合の垂直統合に焦点を当てることで対応しています。コストレバーには、製造可能性のためのエンジン設計の最適化、規模の経済の活用、および多様な機器タイプにサービスを提供できるモジュラーエンジンプラットフォームの開発が含まれます。グリーンテクノロジーへの急速な進化は、価格設定に研究開発償却を導入しており、メーカーはハイブリッドエンジン市場および初期の電動ソリューションへの投資を回収することを目指しています。

競争の激しさも重要な役割を果たします。市場を支配するグローバルプレーヤーの数が限られているため、価格設定戦略は、市場シェアの維持と収益性の間の微妙なバランスを含むことがよくあります。メーカーは、純粋に価格ではなく、ブランド評判、信頼性、グローバルサービスネットワーク、および技術的リーダーシップによって差別化しています。しかし、特定のセグメントまたは地域では、価格競争が利益を侵食する可能性があります。産業用IoT市場によって推進される統合デジタルソリューションへの需要の増加は、テレマティクスや予知保全パッケージなどの付加価値サービスが、全体的なエンジンオファリングの一部となるため、価格設定をさらに複雑にします。これらのコストレバーを効果的に管理し、持続的に革新し、複雑な規制環境をナビゲートする能力は、建設機械用エンジン市場で健全な利益率を維持するために最も重要になります。

建設機械用エンジン市場は、それぞれ異なる購入基準、価格感度、および調達チャネルを持つ多様な顧客層にサービスを提供しています。これらのセグメントを理解することは、メーカーが製品提供と市場戦略を調整するために不可欠です。

主要顧客セグメント:

バイヤーの好みの変化: 最近のサイクルでは、燃料効率の向上、排出量の削減(特定のアプリケーションでのハイブリッドエンジン市場、さらには初期の電気自動車市場への需要を促進)、およびデジタル接続性の向上を提供するエンジンに対する、すべてのセグメントでの好みがgrowingことが示されています。顧客は、エンジン単体の機能を超えて、車両群管理、予知保全、および運用最適化のためのデータインサイトを提供する統合ソリューションをますます求めています。環境意識と規制圧力の両方によって推進され、価格に敏感なセグメントであっても、総所有コストと持続可能性の認証を優先する顕著なシフトがあります。堅牢なアフターマーケットサポート、新しいエンジン技術のトレーニング、およびエンジン部品市場からのスペアパーツへの容易なアクセスが利用可能であることも、購入決定においてますます重要な役割を果たしています。

建設機械用エンジン市場は、少数のグローバルジャイアントといくつかの専門メーカー間の激しい競争を特徴としています。これらのプレーヤーは、排出基準の進化、燃料効率の向上、およびスマートテクノロジーの統合に対応するために継続的に革新しています。このエコシステムは、深い戦略的提携と技術クロスライセンス契約の恩恵を受けています。

建設機械用エンジン市場は、排出基準、燃料効率の需要、および電化の推進によって牽引される継続的なイノベーションによって特徴づけられています。主要な開発は、持続可能で技術的に先進的な動力ソリューションに向けたより広範な業界のシフトを反映しています。

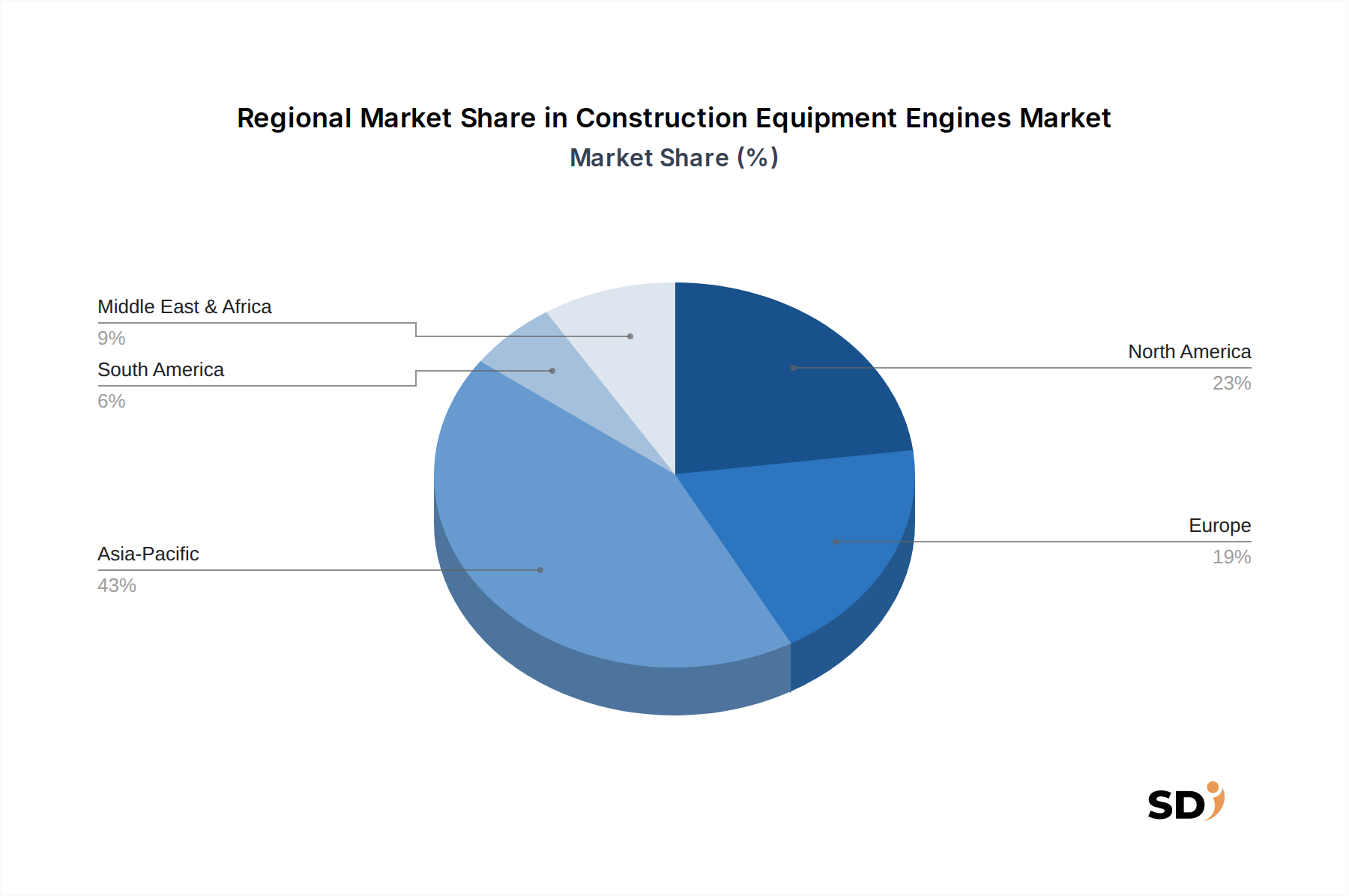

建設機械用エンジン市場は、インフラ支出、規制枠組み、および経済発展によって主に影響を受ける、さまざまなグローバル地域にわたる distinctな成長軌道と需要特性を示しています。

アジア太平洋地域は現在、中国、インド、ASEAN諸国における大規模なインフラ開発プロジェクト、急速な都市化、および工業化に牽引され、最も急速に成長し、最大の地域市場となっています。例えば、中国の道路、鉄道、都市中心部への継続的な投資は、インドの野心的な国家インフラパイプラインと相まって、土工、マテリアルハンドリング機器市場、および道路建設機器に対する飽くなき需要を促進しています。これは、コンパクトディーゼルユニットから大規模プロジェクト向けのハイパワーソリューションまで、幅広いエンジンの高い需要に直接つながっています。ディーゼルエンジン市場が依然として支配的ですが、環境意識の高まりと地域的な排出ガス制御により、ハイブリッドソリューションへの関心が高まっています。

北米は、安定した建設需要と技術アップグレードによって特徴づけられる、成熟したしかし堅調な市場を表しています。この地域は、安定した建設業界、商業および住宅開発への多額の投資、および強力なレンタル機器セクターによって推進されています。EPAティア4ファイナルなどの厳格な排出ガス規制は、エンジンイノベーションの主要な推進力となっており、メーカーは高度に効率的で準拠したエンジンを提供するよう促しています。これにより、ハイブリッドエンジン市場、そして特定の用途では建設機械市場内での電気自動車市場への関心も高まっていますが、重機向けの全電気製品の採用率は依然として遅いです。ここでは、総所有コスト(TCO)、燃料効率、および産業用IoT市場を活用した高度なテレマティクスに焦点が当てられています。

ヨーロッパはもう一つの成熟した市場であり、世界で最も厳格な排出基準(EUステージV)のいくつかを特徴としています。この規制環境により、ヨーロッパは、ハイブリッドエンジン市場、およびますます電動パワートレインからのものを含む、高度でよりクリーンなエンジン技術の開発と採用のハブとなっています。市場は、都市再生、公共インフラ、および専門建設セクターの拡大への持続的な投資によって推進されています。持続可能性、騒音低減、および燃料経済性への強い重点があり、これはエンジンソリューションの購入基準に影響を与えます。ヨーロッパの成長は安定しており、イノベーションがよりクリーンでスマートなエンジンへの需要を牽引しています。

中東・アフリカ(MEA)は、大規模な政府支援のインフラプロジェクト(例:サウジアラビアのビジョン2030、UAEの経済多様化計画)および鉱山機械市場活動の増加によって牽引される、高い潜在的成長地域として出現しています。初期コストと堅牢なパフォーマンスが重要な考慮事項である一方で、環境意識の高まりと国際基準が地方調達に影響を与えるにつれて、より効率的で信頼性の高いエンジンへの段階的な移行があります。インフラ開発の初期段階のための新しい機器への需要は、更新サイクルをはるかに上回り、近代化だけでなく新しい設置と拡張に焦点を当てた市場となっています。ディーゼルエンジン市場は、利用可能な燃料と確立されたメンテナンス慣行により、ここでは圧倒的に支配的です。

日本の建設機械用エンジン市場は、成熟した経済でありながら、インフラの老朽化対策や防災・減災のための投資が継続的に行われていることから、安定した需要が見込まれます。市場規模は、グローバル市場の動向と連動しつつも、国内の経済状況、特に建設投資の動向に大きく左右されます。2023年時点で約140億4,000万ドル(約2兆1,000億円)と推定されるグローバル市場のうち、日本市場はその一端を担いますが、詳細な単独市場規模の公表データは限定的です。しかし、国内の建設機械メーカーの存在感と、高度な技術への需要を考慮すると、無視できない市場です。国内の主要企業としては、コマツ(Komatsu Ltd.)、日立建機(Hitachi Construction Machinery Co., Ltd.)、クボタ(Kubota Corporation)などが挙げられます。これらの企業は、自社ブランドの建設機械に搭載されるエンジンだけでなく、OEM供給も行っており、日本の建設業界に深く根差しています。特に、コマツや日立建機は、グローバル市場でも主要プレイヤーであり、日本国内での技術開発や生産拠点を有しています。クボタは、小型・中型エンジンの分野で強みを持っています。規制面では、日本の「大気汚染防止法」や「自動車排出ガス規制」が、建設機械用エンジンにも間接的または直接的に影響を与えています。特に、NOx(窒素酸化物)やPM(粒子状物質)の排出量削減に向けた規制強化の動向は、エンジンの低排出化技術の導入を促進しています。また、建設機械の安全性や信頼性に関するJIS(日本産業規格)なども、間接的にエンジンの仕様や性能に影響を与える可能性があります。流通チャネルにおいては、メーカー直販、正規ディーラー網、および専門商社が主要なルートとなります。日本の消費者は、初期コストだけでなく、製品の信頼性、耐久性、燃費効率、そして何よりも手厚いアフターサービスやメンテナンス体制を重視する傾向があります。環境性能への意識も高まっており、低燃費・低排出ガスのエンジンへの関心も増しています。また、中古市場の活性化も、エンジンの更新サイクルや選択に影響を与える要因となり得ます。最新の技術動向としては、ハイブリッド化や電動化への関心も高まっていますが、ディーゼルエンジンの持つパワーと稼働時間、インフラの課題から、その普及にはまだ時間がかかると見られています。しかし、特定の用途や小~中型機器においては、電動化の可能性が模索されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの根幹をなす一次調査手法は、全体のリサーチ努力の70〜80%を占めます。この堅牢なアプローチは、バリューチェーン全体にわたる主要な業界参加者から直接、ニュアンスのある市場インサイトを捉えるように設計されています。私たちは、多様なステークホルダーグループとの広範で詳細なインタビューを実施し、定性的および定量的データの両方を収集して、二次調査からの発見を検証し、新たなトレンド、競争力学、技術的進歩、および地域固有の事項を明らかにします。当社のインタビュープロセスは構造化されており、一貫性と包括的なデータ収集を保証するために独自の質問票を使用しています。

一次インタビューの対象となる主要なステークホルダーは次のとおりです。

これらのインタビューは、建設機械エンジンエコシステムにとって重要なさまざまな企業タイプの代表者と実施され、市場の全体的な理解を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発担当副社長(建設機械OEM) | 30% |

| 最高技術責任者(エンジンメーカー/パワートレインサプライヤー) | 30% |

| 調達ディレクター(大手建設機械メーカー) | 25% |

| フリートマネージャー/設備責任者(大手建設・レンタル会社) | 15% |

| Company Type | Representation (%) |

|---|---|

| 建設機械メーカー(OEM) | 35% |

| エンジンメーカーおよびパワートレインシステムサプライヤー | 30% |

| 重機ディーラーおよび販売代理店 | 15% |

| 設備レンタル会社 | 10% |

| エンジン技術用コンポーネントサプライヤー | 10% |

当社のリサーチの残りの20〜30%は、綿密な二次調査と厳格な業界ベンチマーキングから成ります。このフェーズは、一次調査の結果を補完する基礎データ、過去のトレンド、および市場の検証を提供します。当社のアナリストは、他の市場調査ウェブサイトからのデータを回避するために、公式、政府、および評判の良い業界出版物に焦点を当てた、幅広い信頼できる情報源を活用しています。

利用される情報源は次のとおりです。

収集されたすべての二次データは、その正確性と関連性を確保するために厳格な検証プロセスを経ています。さらに、すべてのレポートは購入日まで更新され、最新の市場ダイナミクスと利用可能な情報が反映されています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチを組み合わせた堅牢な手法を採用しており、複数のデータポイントおよび分析フレームワークにわたって厳密に三角測量されています。この多層的なデータ三角測量は、市場推定における最高の信頼性と精度を保証します。

ボトムアップアプローチには、総市場規模を導き出すために、詳細なセグメントから市場データを集約することが含まれます。建設機械エンジン市場におけるこのアプローチで使用される主要な指標および変数は次のとおりです。

トップダウンアプローチは、より広範なマクロ経済指標および業界レベルのデータから始まり、特定のセグメントの市場規模を推定するために分解されます。これには、世界の建設生産量、産業成長率、およびエンジン技術採用に対する規制の影響の分析が含まれます。

市場セグメンテーションは、すべての指定されたパラメータにわたって細心の注意を払って実行されます。エンジンタイプ(ディーゼル、ガソリン、天然ガス、ハイブリッド、電気)、出力(50 HP未満、50〜100 HP、101〜200 HP、201〜400 HP、400 HP超)、機器タイプ(掘削機、ローダー、ブルドーザー、バックホーローダー、クレーン、その他)、アプリケーション(土工、マテリアルハンドリング、道路建設、鉱業、その他)、およびさまざまな地理的地域および国。

当社は、85〜90%の推定精度レベルでデータを提供することをお約束します。この高い精度レベルは、多面的な検証プロセスを通じて達成されます。

この包括的な検証フレームワークにより、お客様は、情報に基づいた戦略的意思決定のための、非常に正確で信頼性が高く、実行可能な市場インテリジェンスを受け取ることができます。

主要な原材料には、様々な鋼合金、アルミニウム、銅、そして高度な部品用のレアアースが含まれます。地政学的な出来事や資源の希少性から生じるサプライチェーンの混乱は、生産スケジュールやコストに影響を与え、Cummins Inc.のような大手メーカーの部品供給に影響を与える可能性があります。

アジア太平洋地域が市場をリードしており、世界シェアの約43%を占めると推定されています。この優位性は、中国やインドなどの国々での大規模なインフラ開発プロジェクト、急速な都市化、そして重要な製造拠点によって推進されており、掘削機やローダーの需要を押し上げています。

国際貿易の流れは極めて重要であり、エンジンメーカーはしばしば部品や完成品を世界中の建設機械組立業者に輸出しています。特に欧州や北米の排出ガス規制は、輸出市場向けのエンジンスペックを大きく左右し、Volvo Groupのような企業の貿易パターンに影響を与えています。

価格動向は、原材料コスト、ハイブリッドおよび電動エンジンにおける技術進歩、そして主要プレイヤー間の競争圧力によって影響を受けます。コスト構造には、排出ガス規制への対応や効率化のための多額の研究開発費に加え、製造費用が含まれます。価格は、例えば400 HP超のエンジンのように、出力によって大きく異なり、プレミアム価格がつくことがあります。

主な課題には、多額の研究開発投資を必要とする厳しい排出ガス規制、原材料価格の変動、そして電気オプションのような代替燃料エンジンへの移行が含まれます。サプライチェーンのリスクには、部品調達に影響を与える地政学的不安定性や、ディーゼルエンジンメーカーの生産能力に影響を与える労働力不足が含まれます。

業界では、よりクリーンなエネルギーソリューションに向けた継続的なイノベーションが見られます。Caterpillar Inc.やDeere & Companyのような企業は、特に土木用途において、進化する排出ガス基準や持続可能な機器への消費者の需要を満たすため、より燃費の良いディーゼル、ハイブリッド、電動エンジンの開発に継続的に投資しています。