1. エンジェルファンドの主な投資タイプとターゲットアプリケーションは何ですか?

エンジェルファンドは主に株式投資と転換社債を利用します。これらのファンドは、主にテクノロジーやヘルスケア&バイオテクノロジーなどの分野で初期段階の資本を求めるスタートアップや中小企業(SME)に向けられています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

エンジェルファンド

エンジェルファンドSenior Research Analyst

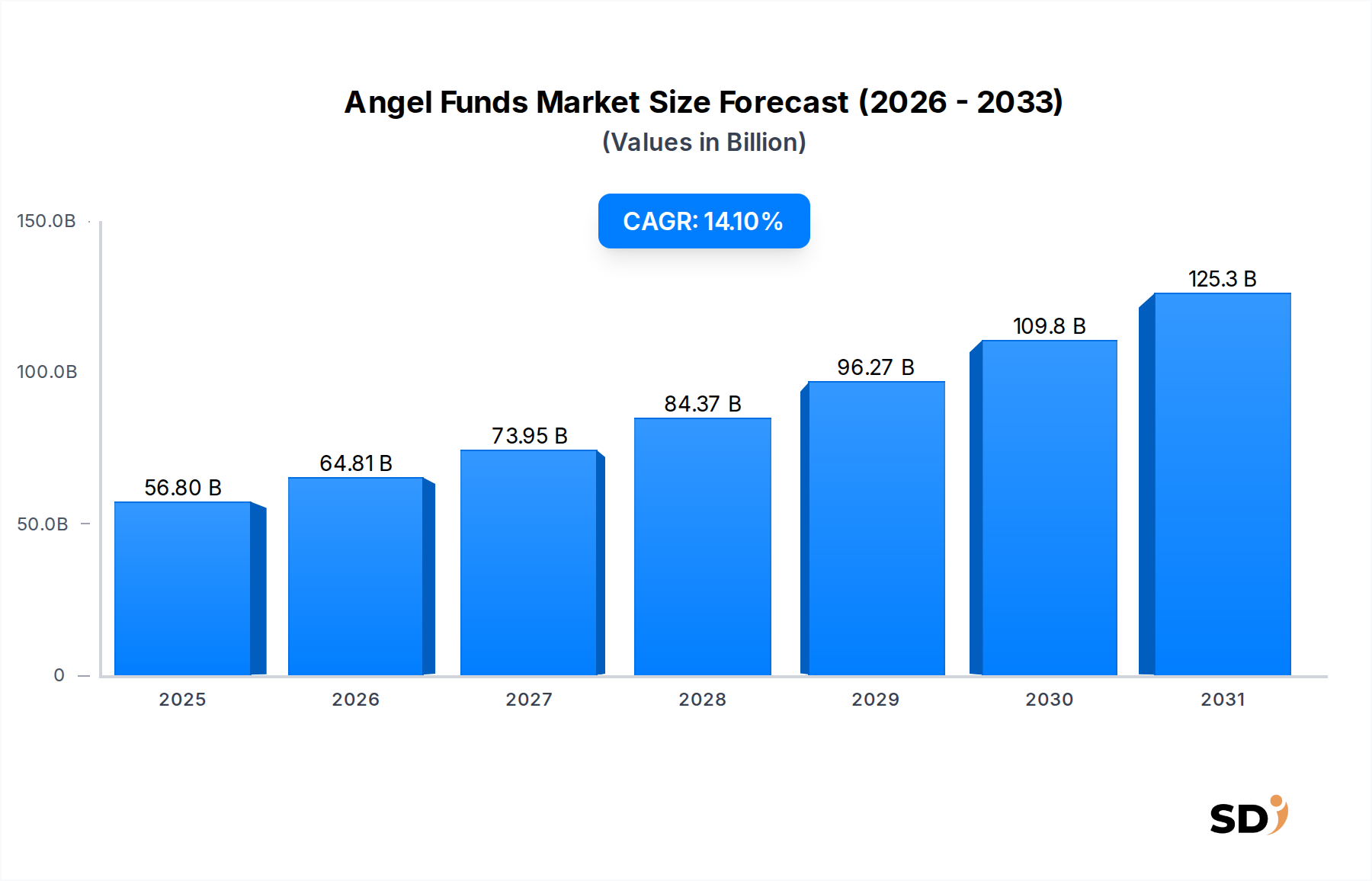

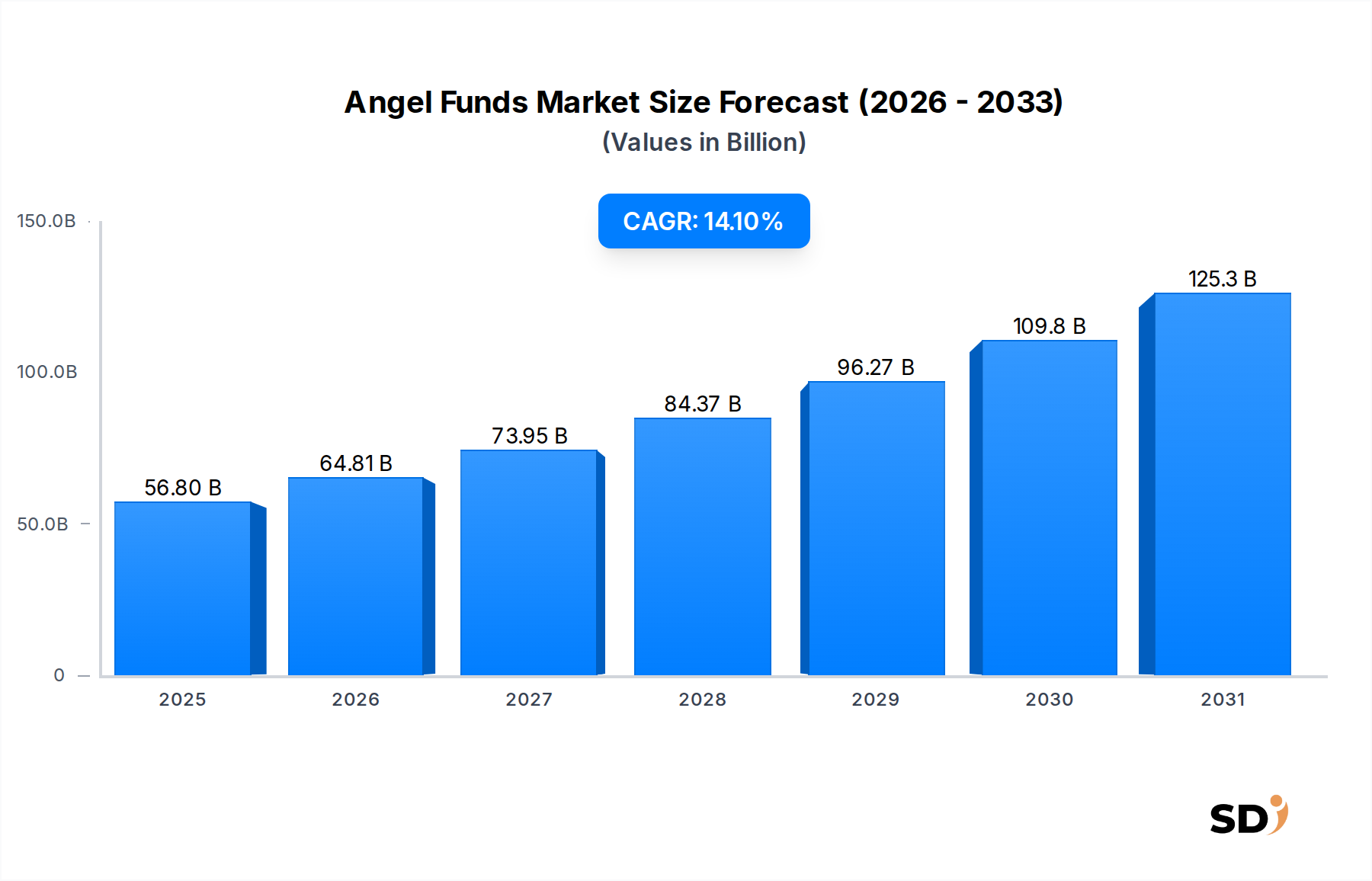

草創期の企業にとって不可欠な推進力であるグローバルエンジェルファンド市場は、2024年に568億ドルと推定されています。このダイナミックなセクターは、2024年から2032年までの年平均成長率(CAGR)14.1%で驚異的に拡大し、2032年までに約1,698億ドル(約25兆円)の評価額に達すると予測されています。この堅調な成長軌道は、世界中のイノベーションと起業家精神を促進する需要ドライバーとマクロ経済の追い風の結集によって支えられています。主要な需要ドライバーは、特にテクノロジー、メディア、通信(TMT)業界内の様々な成長分野におけるスタートアップ数の急増です。エンジェルファンドは、従来のベンチャーキャピタルが見過ごしがちな、初期段階のベンチャーにとって不可欠なプレシードおよびシード段階の資本を提供し、資金調達の重要なギャップを埋めています。デジタルプラットフォームの高度化も、創業者にとっての資本へのアクセスとエンジェルにとっての投資機会を民主化し、エンジェルファンド市場のリーチと効率を拡大しています。

マクロ経済の追い風には、中小企業や革新的な技術への投資を刺激することを目的とした、政府の有利な政策や税制優遇措置が含まれます。世界中のインキュベーター、アクセラレーター、起業家エコシステムの普及は、新興企業が生まれるための肥沃な土壌を作り出し、それに伴い初期段階の資金調達への需要を高めています。さらに、インパクト投資やイノベーション経済への参加に対する個人富裕層の関心の高まりは、エンジェルファンド市場にさらに多くの民間資本を流入させています。転換社債や収益ベースの融資といった投資ビークルの進化する様相は、従来の株式と並んで、様々なスタートアップのニーズに合わせた柔軟性を提供しています。将来を見据えた見通しは、継続的な技術的進歩と知識ベース経済への世界的なシフトによって推進される持続的な拡大を示しており、エンジェルファンドが画期的な企業の資金調達連続体における重要な力であり続けることを保証しています。

エンジェルファンド市場の多面的な様相の中で、株式投資は展開される資本の最大のシェアを占める主要な投資タイプとして際立っています。初期段階の企業における直接的な所有権の株式を包含するこのセグメントは、エンジェル投資家と彼らが支援するスタートアップの両方の長期的な成長目標と根本的に一致しています。株式投資市場取引の普及は、その単純な構造に大きく起因しており、投資家にベンチャーの将来の成功と潜在的なアップサイドの直接的なシェアを提供します。しばしば経験豊富な起業家や業界のベテランであるエンジェルは、金銭的リターンだけでなく、戦略的影響力やメンターシップの機会も求めており、これらは株式保有によって本質的に促進されます。この直接的な財務的および戦略的整合性が、エンジェルファンド市場における株式の好まれる手段としての継続的な支配を推進しています。

株式が主要な投資メカニズムとして広く採用されていることは、より広範なベンチャーキャピタル市場やその後の資金調達ラウンドにおけるその馴染み深さにも起因しています。ベンチャーキャピタリストのような後続の機関投資家は、初期のエンジェルラウンドによって確立された明確な株式資本構成表に一般的に慣れており、将来の投資プロセスを合理化しています。転換社債市場のような代替手段は柔軟性を提供し、評価額の議論を延期しますが、株式は当初から明確な所有権とガバナンスを確立するための基盤であり続けます。Band of AngelsやIndian Angel Networkのようなエンジェルネットワーク、AngelListのようなシンジケーションプラットフォームを含むエンジェルファンド市場の主要なプレーヤーは、これらの株式取引を積極的に促進および構造化しています。これらのエンティティは、ディールフローを提供し、デューデリジェンスを実施し、投資をシンジケートすることにより、株式ファイナンスの標準的な慣行を強化しています。

今後、革新的な資金調達モデルが勢いを増すにつれて、エンジェルファンド市場における株式投資市場取引のシェアは大幅に維持されると予想されます。その永続的な魅力は、成功したエグジット(買収またはIPO)時の大幅な資本増加の可能性にあり、これは初期段階投資の高いリスク、高いリターンのプロファイルと一致しています。負債と株式の特徴を組み合わせたハイブリッド商品の傾向が高まっているにもかかわらず、直接的な株式所有の基盤的な役割は、エンジェルファンド市場における資本配分の大部分を引き続き推進しており、創業者と投資家の両方にとって長期的な価値創造を求める際の、その好まれる投資タイプとしての支配を保証しています。

エンジェルファンド市場の軌跡は、世界経済の変動と技術的進歩に根ざしたいくつかの主要なドライバーによって大幅に推進されています。1つの主要なドライバーは、スタートアップ資金調達市場の堅調な拡大です。特にテクノロジ投資市場全体で毎年立ち上げられる新規ベンチャーの量そのものが、エンジェル投資家が提供するのにユニークな立場にあるシードおよびプレシード資本への継続的な需要を生み出しています。例えば、新規スタートアップ登録数の世界的な増加は、エンジェル投資のための肥沃な土壌を示す、前年比での一貫した成長を示しています。この普及は、デジタルビジネスへの参入障壁の低下とアジャイル開発ツールの広範な利用可能性によってしばしば触媒されています。

第二に、特に人工知能市場やフィンテック市場のような分野における、テクノロジ投資市場の急速な進化は、専門的な初期段階の資金調達を必要とします。しばしば深い業界専門知識を持つエンジェル投資家は、これらのハイテク分野における革新的なコンセプトの検証とスケーリングに不可欠です。例えば、AIスタートアップへの投資は大幅な増加を見ており、エンジェルファンドは概念実証と最小実行可能製品(MVP)開発の初期資本を頻繁に提供しています。同様に、フィンテック市場の破壊的な可能性は、新しいモデルが従来の金融サービスに挑戦するにつれて、かなりのエンジェルからの関心を引きつけています。

もう1つの重要なドライバーは、オンラインプラットフォームやエンジェルネットワークを介した資金調達のアクセシビリティと効率性の向上です。SeedInvestやAngelListのようなプラットフォームは、創業者と認定投資家との間の接続を合理化し、潜在的なエンジェル投資家とディールフローのプールを大幅に拡大しました。これらのプラットフォームは地理的な障壁と取引上の摩擦を低減し、エンジェルファンド市場をより流動的でダイナミックにしています。さらに、様々な国における初期段階投資家への税額控除のような、支援的な規制環境と政府のイニシアチブは、個人がエンジェルファンド市場に資本を配分することを奨励し、エコシステムの供給と需要の両方を刺激しています。

エンジェルファンド市場の競争環境は、個人の高所得投資家から正式なエンジェルネットワークやシンジケーションプラットフォームに至るまで、多様な参加者によって特徴づけられています。これらのエンティティは、有望な初期段階のベンチャーの特定、審査、および資金調達において重要な役割を果たします。提供されたデータに特定のURLがないため、企業名はプレーンテキストとして表示されています。

エンジェルファンド市場はダイナミックであり、投資戦略、プラットフォーム、地域的焦点において継続的な進化が見られます。これらの開発は、スタートアップへの資本へのアクセスとエンジェルへの投資機会を形成します。

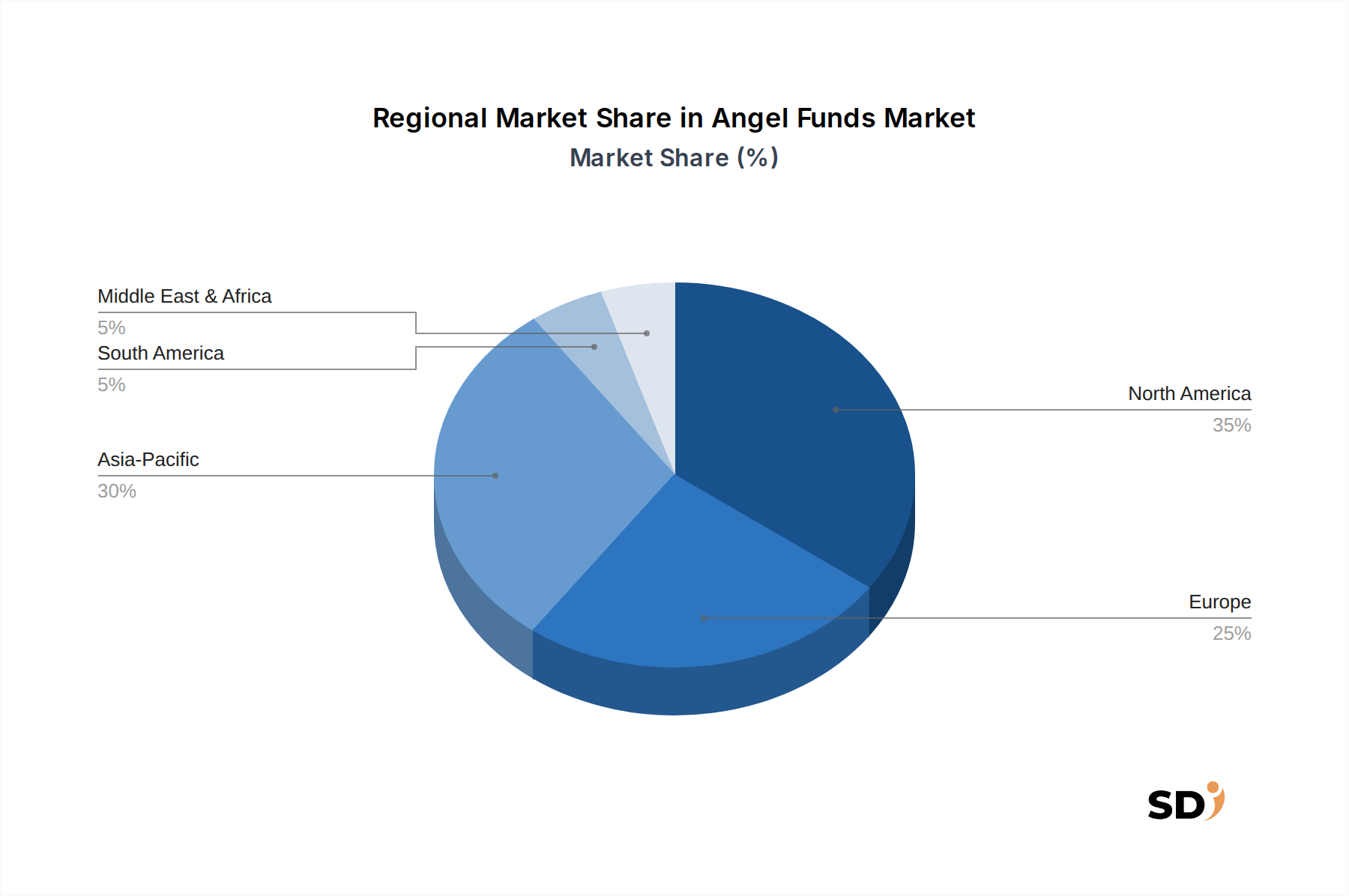

地理的分布はエンジェルファンド市場のダイナミクスにおいて重要な役割を果たしており、成熟度、投資量、地域全体での焦点に大きなばらつきがあります。特定の地域CAGRや収益シェアはソースデータに提供されていませんが、以下は、より広範な市場の様相を反映した例示的な傾向の概要です。

北米は、特に米国における成熟した起業家エコシステムを特徴とする、エンジェルファンド市場における主要な勢力であり続けています。2024年の推定収益シェアは約38%で、この地域は経験豊富なエンジェル投資家、堅調なベンチャーキャピタルインフラ、イノベーション文化の高い集中度から恩恵を受けています。ここでの主要な需要ドライバーは、特にシリコンバレー、ニューヨーク、ボストンにおける、高成長テクノロジースタートアップの継続的な創出です。この地域では、エンジェル投資の平均チケットサイズも高く、しばしば50万ドル~100万ドルを超えます。

アジア太平洋は、エンジェルファンド市場で最も急速に成長している地域として認識されており、予測期間中に17.5%の例示的なCAGRを示すと予測されています。中国、インド、日本、韓国などの国々は、デジタル変革と巨大な消費者基盤に後押しされ、スタートアップエコシステムで爆発的な成長を遂げています。この地域の2024年における例示的な収益シェアは約30%で、新興中間層、インターネット普及率の向上、テクノロジーおよびフィンテック市場のイノベーションを支援する政府政策によって牽引されています。平均チケットサイズは北米よりも小さいかもしれませんが、ディールの絶対数は相当なものです。

ヨーロッパは、エンジェルファンド市場において、2024年の例示的な収益シェア約20%で、重要ではあるが断片化された位置を占めています。英国、ドイツ、フランスなどの主要市場が、エンジェル投資活動において主導しています。主要な需要ドライバーは、ディープテック、持続可能なイノベーション、およびバイオテクノロジー投資市場の進歩への強い重点です。エコシステムは堅調ですが、国ごとの規制の違いは課題を提示する可能性があり、平均チケットサイズは一般的に中程度であり、しばしば50万ドル~100万ドルの範囲です。

中東・アフリカ(MEA)は、エンジェルファンド市場における新興ではあるが急速に発展している地域であり、2024年の例示的な収益シェアは約7%です。GCC諸国(サウジアラビア、UAE)とイスラエルは注目すべきハブであり、政府は経済多様化を積極的に推進し、スタートアップエコシステムを育成しています。主要な需要ドライバーは、強力な国家支援、成長する若年人口、および特にeコマースやロジスティクス分野におけるデジタル採用の増加です。この地域でのエンジェル投資は、しばしばローカライズされたソリューションと新興技術の適応に焦点を当てています。

エンジェルファンド市場は、世界的な投資パラダイムの広範な変化を反映して、持続可能性とESG(環境、社会、ガバナンス)の圧力にますますさらされています。機関投資家と個人のエンジェル投資家の両方が、純粋に財務的な指標を超えて、ESG基準をデューデリジェンスプロセスに統合しています。これはいくつかの方法で現れています。明確な環境便益(例:再生可能エネルギー、エネルギー・持続可能性エンドユーザー産業における廃棄物削減)を示すスタートアップへの選好、社会的影響へのコミットメント(例:公正な労働慣行、地域開発)、および強力なガバナンス構造(例:取締役会の多様性、倫理的なリーダーシップ)。より厳しい環境基準や炭素削減目標のような規制イニシアチブは、スタートアップに持続可能性を中核とした製品やサービスを設計することを強制しており、エンジェル資本がどこに向けられるかに影響を与えています。例えば、持続可能な包装ソリューションやクリーンエネルギー技術を開発する企業は、ESGを意識したエンジェルからの資金調達が容易になっています。

さらに、資源効率と廃棄物最小化を重視するサーキュラーエコノミーの概念は、製品開発を形成しています。エンジェル投資家は現在、スタートアップのサプライチェーン、原材料調達、および製品のライフサイクル終了戦略を精査することがよくあります。これは、伝統的なセクターやテクノロジ投資市場のスタートアップでさえ、初期段階の資本を引き付けるために明確なESG戦略を説明する必要があることを意味します。さらに、起業家や投資家の若い世代は、本質的にESG原則により一致しており、持続可能なベンチャーへの自然な傾向を生み出しています。エンジェルファンドは、ESG要因の統合が倫理的な投資だけでなく、リスク軽減や将来性のあるビジネスの特定にも関連していることを認識しています。なぜなら、強力なESGプロファイルを持つ企業は、後続のベンチャーキャピタル市場や機関投資家にとって、より回復力があり魅力的なことが多いからです。この傾向は、エンジェルファンド市場の多くの参加者にとって、投資テーゼを根本的に再形成しています。

エンジェルファンド市場は、主にスタートアップ、中小企業(SME)、および不可欠な初期段階の資本を求める個人ベンチャーといった、多様な「顧客」に対応しています。各セグメントは、 distinct な購買基準と購買行動を示しています。特にプレシード段階およびシード段階のスタートアップは、中核顧客層を代表しています。彼らの主要な購買基準は、迅速な資本確保、メンターシップの獲得、エンジェル投資家のネットワークへのアクセスを中心に展開します。彼らはしばしば「スマートマネー」の側面を重視し、単なる資本ではなく、戦略的ガイダンスを提供し、扉を開くことができる投資家を求めています。スタートアップにとって価格感応度は高いですが、多大な付加価値をもたらす適切なエンジェル投資家のためには、より高い株式比率を譲歩する意欲があります。

初期成長資本や特定のプロジェクト資金調達を求める中小企業(SME)は、もう1つのセグメントを代表しています。彼らのニーズは、しばしば事業の拡大、市場展開、または技術的アップグレードに傾いています。新興スタートアップとは異なり、SMEは通常、確立された収益ストリームを持っており、従来の銀行融資と比較してエンジェル投資家が提供する柔軟性とスピードを高く評価しつつも、より構造化された投資アレンジメントを求めることがよくあります。ここでの価格感応度は中程度かもしれませんが、成長の必要性と資本コストのバランスを取ります。個人ベンチャー、しばしばサイドプロジェクトまたは非常に初期段階のソロ事業は、概念を検証したりプロトタイプを構築したりするためのマイクロ投資を頻繁に必要とする、通常は最小のチケットサイズセグメントです。彼らの購買基準は、主に初期資金へのアクセスと非公式なガイダンスです。

調達チャネルは大幅な変化を経験しています。インキュベーターやアクセラレーターからの直接紹介や推薦が依然として重要ですが、オンラインシンジケーションプラットフォーム(AngelListやSeedInvestなど)が普及し、創業者とエンジェルの両方にとってアクセスを民主化しています。デモデーやピッチコンペティションも重要なチャネルとして機能します。最近のサイクルでは、エンジェルによるデューデリジェンスの増加が顕著に増加しており、検証可能なトラクション、スケーラブルなビジネスモデル、および強力で多様な経営チームへの重点が高まっています。創業者もより選択的になり、長期的なビジョンと一致し、特に人工知能市場やバイオテクノロジー投資市場のような成長分野で、セクター固有の専門知識を提供できる投資家を優先しています。この傾向は、エンジェルファンド市場の成熟を反映しており、そこでは戦略的適合性が資本そのものと同じくらい重要になっています。

日本のエンジェルファンド市場は、世界市場の成長トレンドと連動しつつも、日本経済の特性に根差した独自のダイナミクスを持っています。市場規模としては、グローバル市場と比較してまだ発展途上ですが、近年、スタートアップエコシステムの活性化と政府による支援策の拡充により、着実な成長を遂げています。日本の経済は成熟しており、イノベーションへの投資は、伝統的な大企業だけでなく、新しい成長分野の開拓にも不可欠となっています。エンジェル投資は、特にフィンテック、AI、ヘルスケア、グリーンテクノロジーといった成長分野における初期段階のスタートアップにとって、重要な資金調達手段となっています。

日本国内で活動する主要なエンジェル投資家や日本法人としては、ソニーグループ(技術革新への投資)、NTTドコモ・ベンチャーズ(通信・IT分野)、グリーベンチャーズ(インターネットサービス・ゲーム)、インキュベイトファンド(IT・インターネットサービス)、そして日本エンジェル投資機構(J-Angel)のようなエンジェルネットワークが挙げられます。これらの組織は、国内のスタートアップエコシステムにおいて、資金提供だけでなく、経営戦略やネットワーク面での支援も行っています。

日本における関連法規制や基準としては、まず、製品の安全性や品質に関するものとして、電気用品安全法(PSEマーク)、消費生活用製品安全法、そして食品関連では食品衛生法が挙げられます。エンジェルファンド市場自体に直接的な法規制は少ないですが、投資対象となるスタートアップが属する業界の規制、例えば金融商品取引法(フィンテック関連)や、最近ではスタートアップの海外展開やM&Aを支援するための法制度整備も進められています。また、環境規制やSDGsへの対応といったESG(環境・社会・ガバナンス)への関心も高まっており、投資判断に影響を与える要因となっています。

流通チャネルと消費者の行動パターンにおいては、日本のエンジェル投資は、伝統的な紹介や人脈に加え、AngelListのようなグローバルプラットフォームや、国内のコワーキングスペース、インキュベーター、アクセラレーターが提供するピッチイベントやネットワーキングイベントを通じて活発化しています。消費者の行動としては、高年齢層の個人富裕層がエンジェル投資に参入する傾向が見られる一方、若い世代の起業家は、単なる資金提供者だけでなく、メンターシップや戦略的アドバイスを提供できる「スマートマネー」を重視する傾向があります。また、国内市場においては、信頼性や長期的な関係構築が重視される傾向もあり、投資家と起業家の間の緊密な連携が成功の鍵となります。市場規模は2024年時点で約1兆円と推定され、今後5年間で年平均15%程度の成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、プライマリリサーチに約75%を費やしており、その重要性を強調しています。この堅牢なアプローチにより、主要な業界参加者から直接、第一線のニュアンスに富んだ洞察を収集することが保証されます。プライマリインタビューは、エンジェルファンドの市場ダイナミクス、投資トレンド、課題、新たな機会、およびさまざまな投資タイプ、ステージ、地理における将来の見通しに関する視点を収集するために設計された、構造化された質的ディスカッションです。

プライマリリサーチで関与する主要なステークホルダーは次のとおりです。

これらのインタビューは、エンジェルファンドのエコシステムに不可欠なさまざまな企業タイプにまたがっています。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| リードエンジェル投資家/投資委員会メンバー | 30% |

| ファンドマネージャー/パートナー(アーリーステージVC) | 25% |

| アクセラレータープログラムディレクター/投資責任者 | 20% |

| シードステージスタートアップの創業者/CEO | 15% |

| プライベートエクイティ/ベンチャー投資責任者(ファミリーオフィス) | 10% |

| Company Type | Representation (%) |

|---|---|

| エンジェル投資家ネットワークおよびシンジケート | 30% |

| アーリーステージのベンチャーキャピタルファンド | 25% |

| スタートアップアクセラレーターおよびインキュベーター | 20% |

| ファミリーオフィス | 15% |

| エンジェル投資を促進するフィンテックプラットフォーム | 10% |

調査の残りの25%は、包括的なセカンダリリサーチと業界ベンチマーキングに費やされます。この段階では、既存の文献、財務報告書、規制当局への提出書類、業界出版物の厳格なレビューが含まれ、基本的な理解を構築し、プライマリ調査の結果を裏付けます。

主要なセカンダリデータソースは次のとおりです。

出版物や洞察を活用している特定の業界団体および規制機関は次のとおりです。

このセカンダリリサーチは、市場の状況把握、競合分析、規制フレームワークの理解、過去のトレンドの特定、およびプライマリインタビューで得られたデータポイントの検証に役立ちます。

当社の市場規模推定および予測は、トップダウンアプローチとボトムアップアプローチの組み合わせを採用し、堅牢で正確な数値を確保するために三角測量されています。

これらのボトムアップ計算は、トップダウン推定値と比較してスケールアップされ、検証されます。

当社は、市場予測およびサイジングについて88%の推定データ精度レベルを保証します。この高い精度レベルは、多段階の検証プロセスを通じて達成されます。これには以下が含まれます。

さらに、すべてのレポートは購入日まで綿密に更新されており、クライアントは最新かつ最も関連性の高い市場インテリジェンスを入手できます。

エンジェルファンドは主に株式投資と転換社債を利用します。これらのファンドは、主にテクノロジーやヘルスケア&バイオテクノロジーなどの分野で初期段階の資本を求めるスタートアップや中小企業(SME)に向けられています。

エンジェルファンド市場はパンデミック後も回復力を示しており、リモートでのディールフローの増加とデジタルファーストのベンチャーへの注力が特徴です。長期的なシフトとしては、シードステージへの資金提供とポートフォリオの多様化への重点の高まりがあり、予測される14.1%のCAGRに貢献しています。

エンジェルファンドの規制枠組みは地域によって大きく異なりますが、主に非機関投資家を保護するための投資家適格性と開示要件に焦点を当てています。コンプライアンスは市場の健全性を確保しますが、転換社債などの取引構造やSeedInvestなどの企業の参加に影響を与える可能性があります。

具体的なM&Aや製品発表は詳細には述べられていませんが、市場では収益連動型融資やワラントおよびハイブリッド型金融商品を含む、スタートアップのニーズに応えるように進化する資金調達モデルの継続的な革新が見られます。AngelListのような企業はディールフローを促進し、継続的なプラットフォーム開発を反映しています。

北米は約35%のエンジェルファンド市場シェアを占めると推定されています。この優位性は、成熟したベンチャーキャピタルエコシステム、高いテクノロジー企業の集中度、およびTech Coast Angelsのような組織によって代表される強力な投資家ネットワークに起因しています。

エンジェルファンドは金融市場であり、従来の原材料調達や物理的なサプライチェーンは関与しません。その「サプライチェーン」には、有望なスタートアップの特定、個人資産家からの資本調達、および戦略的ガイダンスの提供が含まれます。投資資本の効果的な流れが鍵であり、500 Globalのようなプラットフォームがこのプロセスを効率化しています。