1. eコマース向け3Dビジュアライゼーション市場の投資トレンドはどのようなものですか?

eコマース向け3Dビジュアライゼーションへの投資は、25%のCAGRと2025年までに50億ドルと予測される市場規模の拡大によって牽引されています。Threekit, Inc.やEmersya SASのような企業は、ソフトウェアおよびサービス提供を拡大するために資本を引きつける可能性が高いです。ベンチャーキャピタルは、顧客体験を向上させ、返品を削減するソリューションに注目しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

eコマース向け3Dビジュアライゼーション

eコマース向け3DビジュアライゼーションSenior Research Analyst

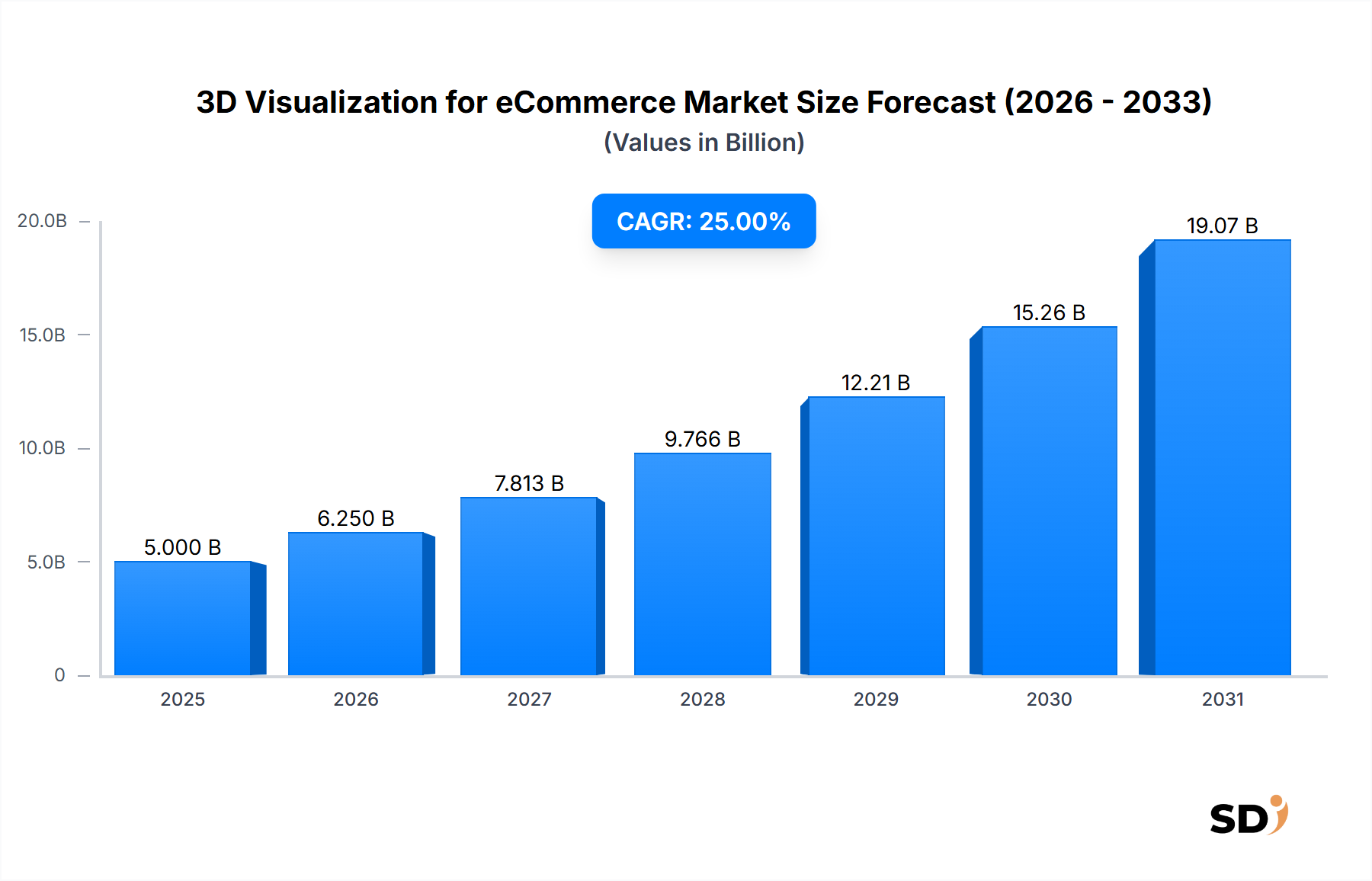

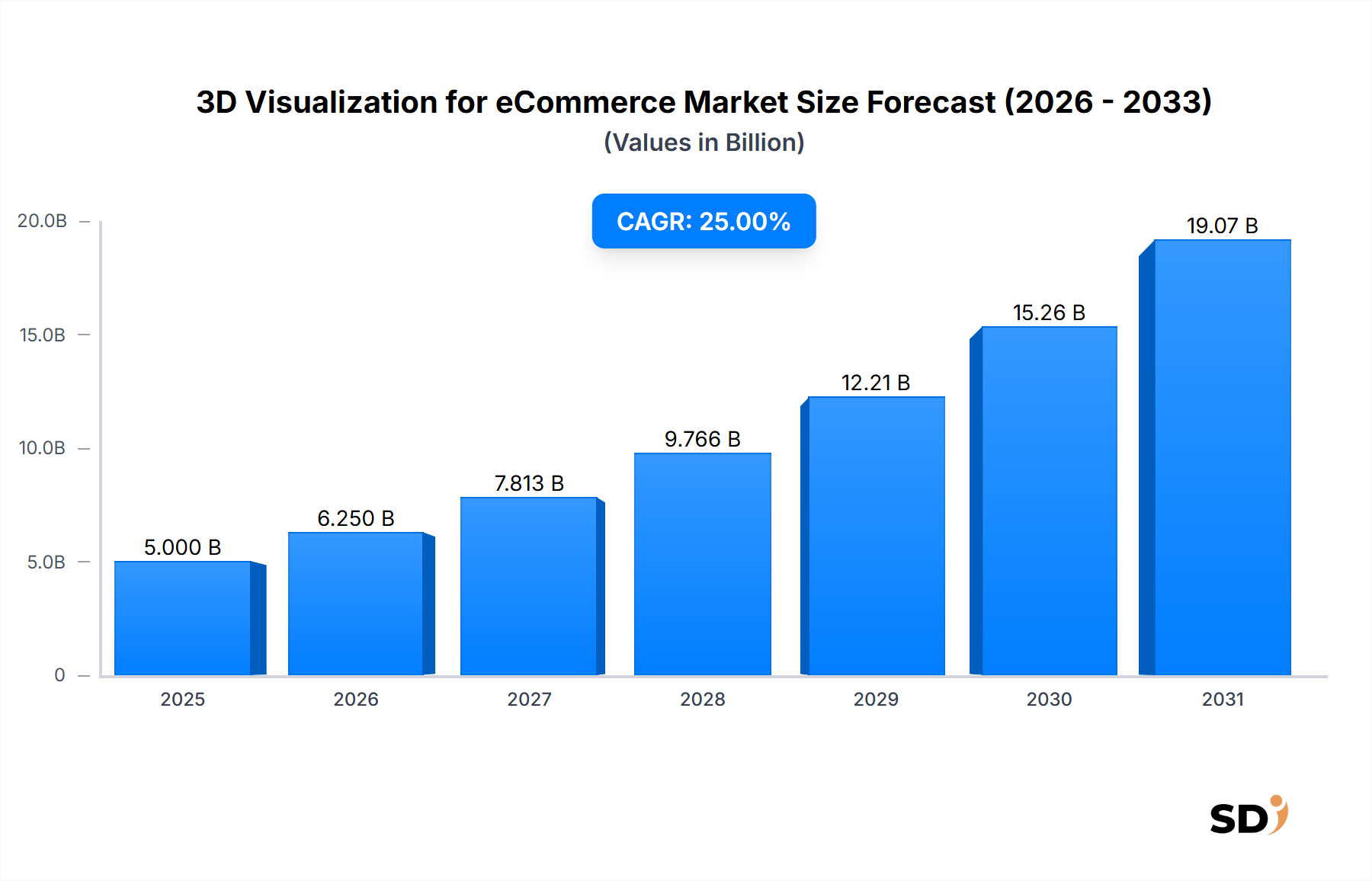

eコマース市場向け3Dビジュアライゼーション市場は、小売セクターにおけるオンライン顧客体験の向上と業務効率化の必要性から、変革的な拡大を遂げています。2025年の市場規模は約50億米ドルと見積もられ、2035年までに25%という驚異的な年平均成長率(CAGR)で成長すると予測されています。この堅調な成長軌道は、市場を2030年には約152億6,000万米ドル、さらに2035年には推定465億7,000万米ドルに押し上げると予想されています。主な需要ドライバーは、没入型テクノロジーの採用増加、製品返品率削減の重要性、そして業界全体でのデジタル変革市場イニシアチブへの広範な戦略的移行です。小売業者は、3Dビジュアライゼーションを活用して、見込み顧客に非常にリアルでインタラクティブな製品ビューを提供し、オンラインと実店舗でのショッピング体験のギャップを大幅に埋めています。この技術統合は、顧客エンゲージメントを高めるだけでなく、購入への自信を深め、コンバージョン率に直接影響を与え、購入後の不満を軽減します。高速インターネットの普及、拡張現実(AR)ビジュアライゼーション市場能力の進歩、および互換性のあるスマートデバイスの広範な利用可能性が、市場浸透を促進するマクロ的な追い風となっています。さらに、リアルタイムレンダリングと動的な製品構成を可能にするインタラクティブ3D製品ビジュアライゼーション市場ソリューションの進化は、あらゆる規模の企業へのアクセスを民主化しています。パーソナライズされた、魅力的なオンラインインタラクションに対する消費者の期待が高まり続ける中、eコマース市場向け3Dビジュアライゼーション市場は、持続的で加速された成長を遂げ、デジタルコマースの輪郭を再定義し、仮想製品プレゼンテーションの新たな基準を設定する態勢を整えています。

3Dビジュアライゼーションの作成と展開を目的としたプラットフォーム、ツール、アプリケーションを含むソフトウェアセグメントは、eコマース市場向け3Dビジュアライゼーション市場の中で最大の収益シェアを占めています。この優位性は、3Dビジュアライゼーションエコシステム全体におけるその基礎的な役割を強調するいくつかの内在的要因によるものです。ソフトウェアソリューションは、3Dモデルの作成とテクスチャマッピングから、リアルタイムレンダリング、既存のeコマースプラットフォームとの統合まで、すべてを可能にするインタラクティブ3D製品ビジュアライゼーション市場のコアインフラストラクチャを提供します。クラウドベースソフトウェア市場モデルの普及により、高度な3Dビジュアライゼーション機能へのアクセスが民主化され、中小企業でさえ、大幅な初期ハードウェア投資なしに高品質なインタラクティブコンテンツを展開できるようになりました。これらのクラウドベースプラットフォームは、スケーラビリティ、継続的なアップデート、堅牢なセキュリティを提供し、デジタルストアフロントを強化したい企業にとって魅力的な選択肢となっています。このセグメントの主要プレーヤーは、多くの場合、デザインツール、コンテンツ管理システム、展開APIを含む包括的なスイートを提供しており、アセット作成からエンドユーザーエクスペリエンスまでのシームレスなワークフローを促進します。コンピューターグラフィックスソフトウェア市場の需要は常に高く、レンダリングアルゴリズムとユーザーインターフェースのイノベーションを推進しています。さらに、家具・ホームデコレーション市場やファッション・アパレル市場のようなカテゴリの製品の複雑化は、色、素材、寸法の数百万もの潜在的なバリエーションを処理できる高度な製品構成ソフトウェア市場を必要としています。これらのソリューションは、製品プレゼンテーションプロセスを合理化するだけでなく、顧客に動的なカスタマイズオプションを提供し、エンゲージメントを高め、売上を促進します。ソフトウェアセグメントのシェアは、3Dアセット生成のAI駆動自動化の開発、拡張現実(AR)ビジュアライゼーション市場統合機能の洗練、そして柔軟なサブスクリプションベースアクセスを提供するSaaSモデルの採用増加により、成長軌道を維持すると予想されています。この継続的な進化により、ソフトウェアセグメントは、全体的なeコマース市場向け3Dビジュアライゼーション市場の技術的バックボーンおよび主要な収益源であり続けます。

eコマース市場向け3Dビジュアライゼーション市場は、技術的進歩と変化する消費者行動の融合によって推進されており、オンライン小売を根本的に再構築しています。主なドライバーの1つは、コンバージョン率と返品削減における実証された影響です。3Dビジュアライゼーションソリューションを展開する企業は、コンバージョン率が最大40%増加し、製品返品が25%減少したと報告しており、オンライン小売業者の重要な収益性指標に直接対応しています。この実証されたROIは、没入型ビジュアライゼーションの価値提案を強調しています。第二に、拡張現実(AR)ビジュアライゼーション市場および仮想現実テクノロジー市場の急速な進歩とアクセシビリティの向上は、重要な触媒です。AR/VRヘッドセットの世界的な出荷台数は、まだ初期段階ではありますが、2023年には推定30%の年率増加を記録しており、没入型コンテンツ消費のためのエコシステムの拡大を示しています。この傾向は、AR/VR環境でレンダリング可能な3Dアセットの需要を高め、さまざまな製品カテゴリでの「試着前購入」体験を向上させます。第三に、すべての業界における継続的なデジタル変革市場と、モバイルコマースの浸透の増加は、製品の洗練されたデジタル表現を義務付けています。オンラインショッピングの70%以上が現在モバイルデバイスで行われているため、応答性の高いインタラクティブな3Dコンテンツは、小型画面で消費者を惹きつけるために不可欠になります。最後に、競争上の差別化は強力なドライバーです。より多くのブランドが基本的な2D画像を採用する中、高品質のインタラクティブ3D製品ビジュアライゼーション市場に投資する企業は、際立ち、より大きな市場シェアを獲得し、ブランドロイヤルティを育成します。これらのドライバーは collectively、eコマース市場向け3Dビジュアライゼーション市場の堅調な拡大に貢献し、オンライン小売プレゼンテーションで可能なことの境界を押し広げています。

eコマース市場向け3Dビジュアライゼーション市場は、3DコンフィギュレーターからAR強化ビューイング体験まで、多様なソリューションを提供することで市場シェアを争う、確立されたプレーヤーと革新的なスタートアップが混在するダイナミックな競争環境を特徴としています。

eコマース市場向け3Dビジュアライゼーション市場における最近の活動は、統合、自動化、および強化されたユーザーエクスペリエンスへの強力な推進を強調しています:

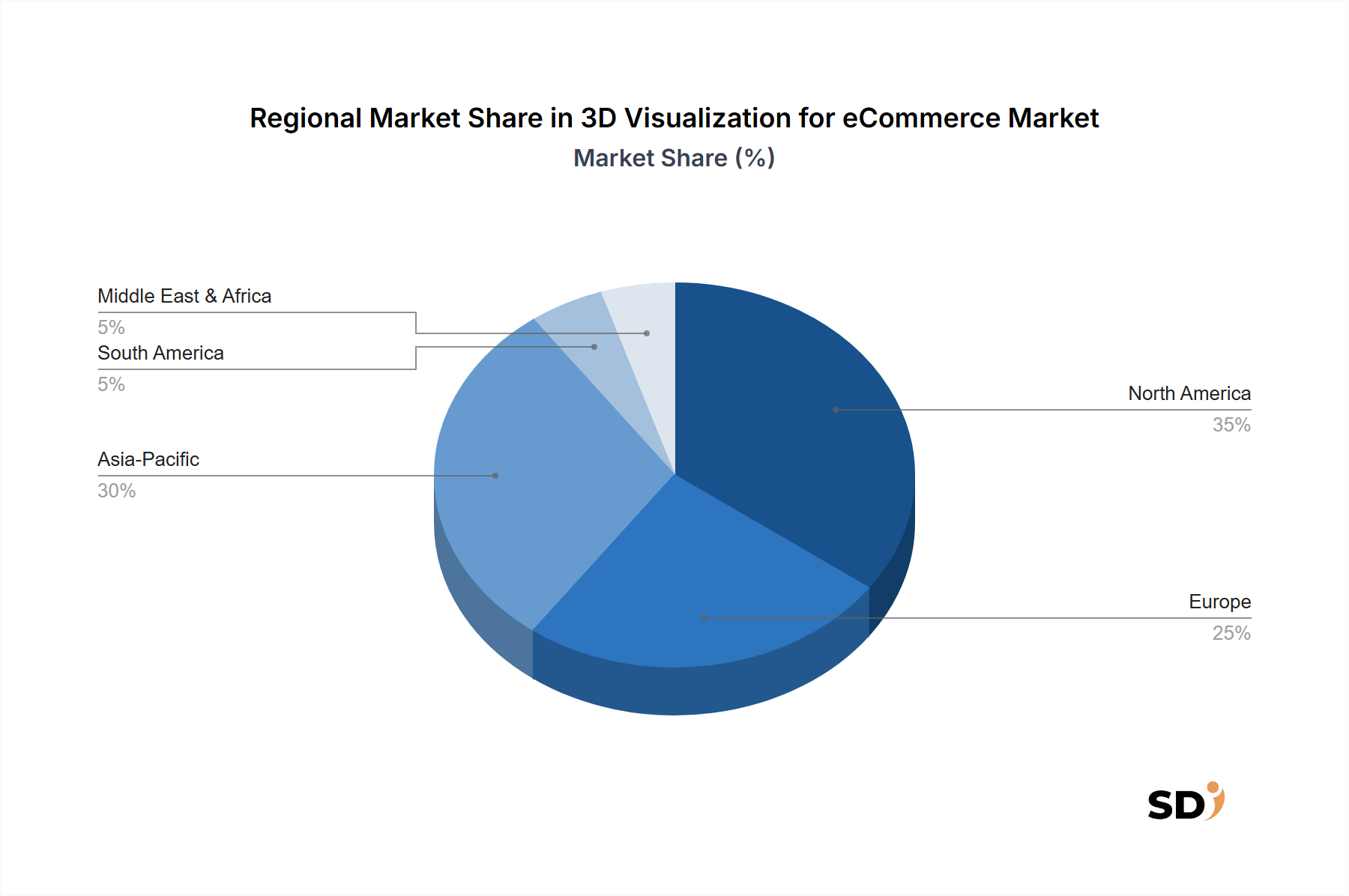

インタラクティブ3D製品ビジュアライゼーション市場の展開を簡素化しました。デジタル変革市場向けの高品質3Dモデル作成にかかる時間とコストを大幅に削減することを目指しています。拡張現実(AR)ビジュアライゼーション市場プラットフォーム間の相互運用性の向上と断片化の低減が約束されました。拡張現実(AR)ビジュアライゼーション市場技術を活用した、履物およびアクセサリーの新しいバーチャル試着体験が開始されました。インタラクティブ3D製品ビジュアライゼーション市場が、より幅広いデバイスやインターネット速度で利用可能になりました。製品構成ソフトウェア市場ベンダーが、高度な素材およびテクスチャレンダリング機能を統合した新しいモジュールをリリースし、家具・ホームデコレーション市場などのセクターでよりリアルな製品表現を可能にしました。eコマース市場向け3Dビジュアライゼーション市場は、デジタル採用、eコマース浸透、および技術インフラストラクチャのさまざまなレベルによって推進される、明確な地域ダイナミクスを示しています。北米は現在、約30%の推定収益シェアで市場をリードしています。この優位性は、テクノロジー企業の高い集中度、デジタルコマースへの多額の投資、および高度なオンラインショッピング体験に慣れた強力な消費者基盤によって後押しされています。この地域は、拡張現実(AR)ビジュアライゼーション市場およびクラウドベースソフトウェア市場ソリューションにおける継続的なイノベーションに支えられ、約22%という健全なCAGRで成長すると予測されています。ヨーロッパは2番目に大きなシェアを占め、推定25%で、ファッション、自動車、家具・ホームデコレーション市場で強い採用が見られます。ドイツ、英国、フランスなどの国々は、没入型小売戦略を先駆けており、24%のCAGRを推進しています。デジタル変革市場イニシアチブに対する規制サポートも、この成長に貢献しています。アジア太平洋は、最も急速に成長している地域として特定されており、28%という印象的なCAGRで拡大すると予測されています。この加速は、主に中国とインドのeコマース市場の急成長、スマートフォンの普及率の増加、およびテクノロジーに精通した消費者基盤によって推進されています。現在のシェアは約20%ですが、急速な都市化とデジタルインフラへの投資は、その市場での地位を大幅に押し上げる態勢を整えています。中東・アフリカ地域は、推定10%の市場シェアで比較的小さいながらも、有望な市場として浮上しており、CAGR20%で成長すると予測されています。この成長は、政府主導のデジタル変革市場イニシアチブ、伝統経済からの多様化努力、およびインターネット普及率の増加、特にGCC諸国で支えられています。南米も初期の成長を示していますが、広範なデジタルインフラ採用における課題に直面しており、比較的小さいながらも進化する市場プレゼンスをもたらしています。

eコマース市場向け3Dビジュアライゼーション市場のサプライチェーンは、主にデジタルであり、有形原材料ではなく、ソフトウェア、サービス、および高性能コンピューティングインフラストラクチャに焦点を当てています。上流の依存関係は、主にAdobe、Autodesk、Blenderなどのベンダーからの最先端コンピューターグラフィックスソフトウェア市場ライセンス、および専門のレンダリングエンジンへのアクセスに関係しています。AWS、Azure、GCPなどのクラウドベースソフトウェア市場プロバイダーは、複雑な3Dアセットの処理とホスティングに必要なスケーラブルなコンピューティングパワーとストレージを提供する重要なバックボーンを形成しています。調達リスクには、主要な地理的ハブでの人材不足の影響を受ける可能性があり、プロジェクトのタイムラインとコストに影響を与える可能性のある、熟練したコンテンツ作成サービス市場の専門家(3Dアーティスト、モデラー、アニメーター)の利用可能性が含まれます。さらに、高性能GPUおよびCPUなどの基盤となるハードウェアインフラストラクチャは、最近の価格上昇とリードタイムの延長を引き起こした供給不足が証明するように、世界的な半導体サプライチェーンの混乱の影響を受ける可能性があります。直接的な「原材料」価格の変動は主要な要因ではありませんが、クラウドコンピューティングサービスおよびコンピューターグラフィックスソフトウェア市場サブスクリプションの価格設定、しばしばデータ使用量またはユーザーライセンスに関連付けられていますが、継続的な運用コストを表しています。これらのコストは一般的に下向きの傾向にあるか、より競争力のあるティアを提供していますが、大幅な需要の急増または技術的シフトは、新たな価格設定ダイナミクスをもたらす可能性があります。全体として、サプライチェーンは、デジタルインフラストラクチャの信頼性、サイバーセキュリティの脅威、および専門的なデジタルスキルのグローバルな人材プールに高度に影響されやすいです。

eコマース市場向け3Dビジュアライゼーション市場における貿易フローは、物理的な商品ではなく、デジタルサービス、ソフトウェアライセンス、およびクラウドベースデータの国境を越えた交換によって主に特徴付けられます。これらのデジタルアセットの主要な貿易回廊は、通常、北米(特に米国)、ヨーロッパ(特に英国、ドイツ、アイルランド)、およびインドや中国などの主要なアジアのテクノロジーハブのような、高度な技術インフラストラクチャを持つ先進経済を含みます。これらの地域は、3Dビジュアライゼーションソリューションとサービスの主要な輸出国であると同時に、eコマースセクターからの高い需要により、重要な輸入国でもあります。非関税障壁は、この市場における従来の関税よりも大きな影響を与えています。アジアやヨーロッパの一部の地域で施行されているデータローカライゼーション法は、クラウドベースソフトウェア市場プロバイダーにローカルサーバーとデータセンターを維持することを義務付けており、グローバルプロバイダーの運用上の複雑さとコストを増加させています。フランス、英国、インドなどの国々で導入されたデジタルサービス税(DST)は、3Dビジュアライゼーションプラットフォームを提供する企業を含む、大企業の収益を対象としており、利益率を削減し、価格戦略に影響を与える可能性があります。多様なデータプライバシー規制(例:ヨーロッパのGDPR、カリフォルニアのCCPA)への準拠は、国境を越えた運用に多大な法的および技術的投資を必要とし、非関税障壁の別の層を追加します。ソフトウェアまたはデジタルサービスへの直接的な関税はあまり一般的ではありませんが、これらの規制および税金関連の非関税障壁は、国際的な事業運営コストを増加させることによって影響を効果的に定量化し、ローカライズされたオファーやサービス提供モデルの調整につながる可能性があり、コンテンツ作成サービス市場およびソフトウェア展開のグローバルボリュームに影響を与えます。

日本のeコマース市場向け3Dビジュアライゼーション市場は、急速なデジタル化と高品質なオンラインショッピング体験への需要の高まりに牽引され、著しい成長を遂げています。日本の経済は成熟していますが、イノベーションへの強いコミットメントと、特にテクノロジー分野への投資により、市場は年間約25%のCAGRで成長すると推定されています。2025年の市場規模は、推定50億米ドルのグローバル市場の一部として、数十億ドル規模に達すると予想されています。この成長は、製品の返品率を削減し、顧客エンゲージメントを高めるという、eコマース事業者にとっての明確なROIによって支えられています。

日本国内では、この分野で活動する主要な企業は、グローバルプレーヤーの日本法人と、地元のテクノロジー企業の両方を含みます。例としては、THINKR株式会社(旧3Dファインアーツ)のような企業が、日本の製造業や小売業向けに3Dコンテンツ制作やARソリューションを提供しています。また、海外の有力企業であるEmersya SASやVNTANA, Inc.なども、日本市場でプレゼンスを確立し、日本の多様な産業のニーズに対応しています。これらの企業は、日本の主要なeコマースプラットフォームと連携し、インタラクティブな製品体験を強化しています。

日本の3Dビジュアライゼーション市場に関連する規制や基準には、主に消費者保護と品質保証を目的としたものが含まれます。具体的には、電気用品安全法(PSEマーク)は電子機器に適用される可能性があり、景品表示法(景表法)は、3Dビジュアライゼーションによって提供される製品情報が正確かつ誤解を招かないようにするために重要です。また、JIS(日本産業規格)は、様々な産業における製品やサービスの品質基準を設定する上で役割を果たす可能性があります。

日本の消費者は、詳細で正確な製品情報に高い価値を置いており、3Dビジュアライゼーションは、この期待に応えるための強力なツールとなっています。オンラインショッピングの普及率は高く、特にモバイルデバイスからの購入が増加しています。流通チャネルとしては、主要なeコマースプラットフォーム(楽天、Amazon Japan、Yahoo!ショッピングなど)が支配的であり、これらのプラットフォーム上での3Dコンテンツの統合が不可欠です。消費者は、製品の質感、サイズ、および使用方法を正確に理解するために、インタラクティブな機能やAR試着体験を高く評価する傾向があります。さらに、高品質なビジュアルとパーソナライズされた体験への関心が高まっており、3Dビジュアライゼーションは、この進化する消費者の行動パターンに対応するのに理想的です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 25% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

eコマース向け3Dビジュアライゼーションへの投資は、25%のCAGRと2025年までに50億ドルと予測される市場規模の拡大によって牽引されています。Threekit, Inc.やEmersya SASのような企業は、ソフトウェアおよびサービス提供を拡大するために資本を引きつける可能性が高いです。ベンチャーキャピタルは、顧客体験を向上させ、返品を削減するソリューションに注目しています。

中小企業にとっては高額な導入コスト、高品質な3Dアセット作成の技術的な複雑さが主な課題です。多様なeコマースプラットフォームとの統合も制約となる可能性があります。詳細ではありませんが、サプライチェーンリスクは、3Dモデリングやソフトウェア開発の分野における人材不足と関連することが一般的です。

eコマース向け3Dビジュアライゼーション市場は、主にソフトウェア・アズ・ア・サービス(SaaS)モデルで運営されており、物理的な商品の従来の輸出入のダイナミクスを最小限に抑えています。代わりに、貿易の流れは、国境を越えたデジタルサービスと知的財産を伴います。Cylindo ApSやZakeke S.r.l.のような企業は、地理的な貿易障壁を超えたグローバルなアクセスを提供しています。

ソフトウェア開発と3Dコンテンツ作成ツールの高度な技術的専門知識が、顕著な参入障壁となります。強固なクライアントポートフォリオを構築し、主要なeコマースプラットフォームと統合することも、競争優位性を確立します。Threekit, Inc.やCylindo ApSのような主要企業は、確立されたブランド認知度と独自の技術から恩恵を受けています。

eコマース向け3Dビジュアライゼーションにとって、アジア太平洋地域は、特に中国とインドにおけるeコマースの普及率の高さと増加により、急速に拡大する地域として予測されています。デジタルコマースの採用が加速するにつれて、ラテンアメリカや中東・アフリカのような市場にも新たな機会が存在します。北米とヨーロッパは現在、かなりの市場シェアを占めていますが、APACの成長軌道は力強いです。

eコマース向け3Dビジュアライゼーション市場は、主に無形資産、つまり熟練したソフトウェア開発者、3Dアーティスト、クラウドインフラストラクチャに依存しています。製造業における「原材料」は存在しません。サプライチェーンの考慮事項は、人材獲得、データセキュリティの維持、Cylindo ApSやEmersya SASのようなプラットフォームのための堅牢なクラウドサービス可用性の確保に焦点を当てています。