1. エアフォイルベアリング市場の主な用途と種類は何ですか?

エアフォイルベアリング市場は、用途別に航空宇宙、自動車、発電などに細分化されています。主な製品タイプには、アキシャルエアフォイルベアリングやスラストエアフォイルベアリングがあり、高精度システムにおける多様な運用ニーズに対応しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

エアフォイルベアリング

エアフォイルベアリングSenior Research Analyst

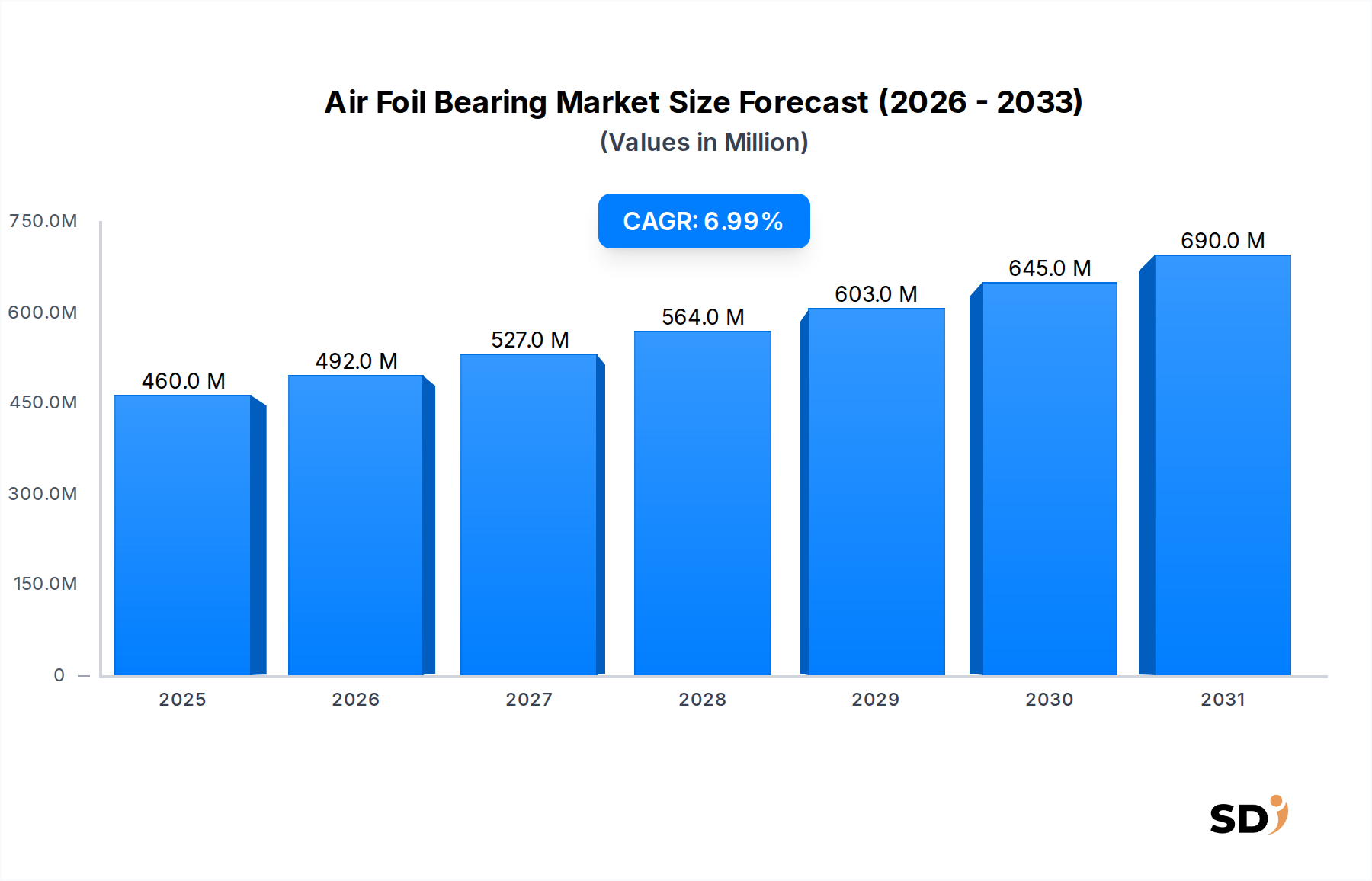

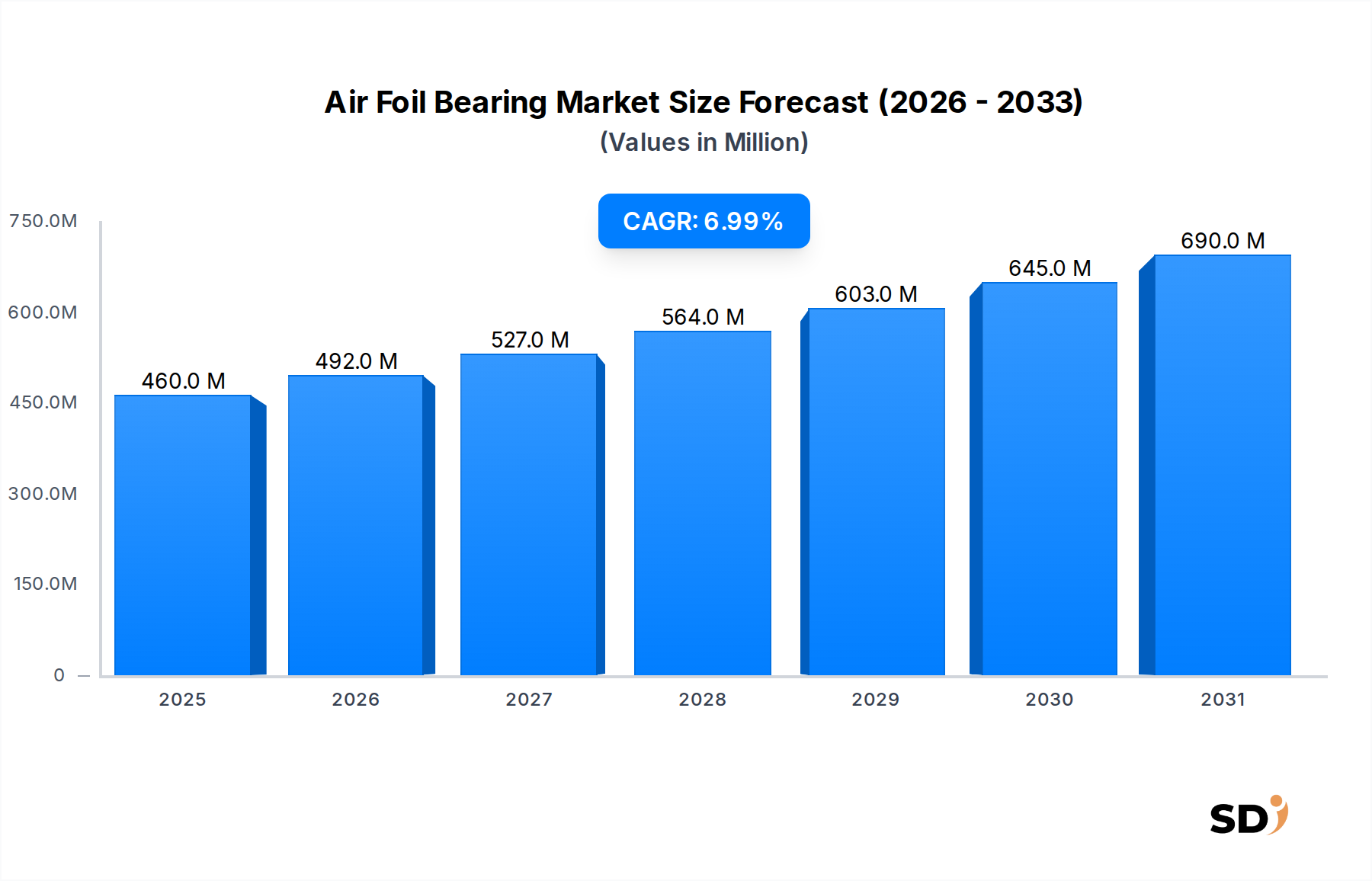

世界のエアフォイルベアリング市場は、多様な産業分野で高効率、オイルフリー、高速回転機械への需要の高まりに牽引され、大幅な拡大が見込まれています。2024年の市場規模は4億6,000万ドルと推定されており、予測期間中の年平均成長率(CAGR)は7%と堅調に推移し、2034年には約9億482万ドルに達すると予測されています。この成長軌道は、運用の長寿命化、メンテナンス要件の低減、持続可能な機械ソリューションを支持する厳しい環境規制への関心の高まりといった、いくつかの重要な需要ドライバーに裏打ちされています。エアフォイルベアリングは、オイルフリー運転、摩擦フリー性能、極めて高い回転速度への対応能力を特徴としており、従来のベアリングが性能を発揮できない用途で不可欠なコンポーネントとなっています。過酷な環境下での固有の利点と、ライフサイクル全体での総所有コストの低さが、採用を加速させています。グローバルな産業化、ターボ機械市場技術の進歩、航空宇宙市場の拡大といったマクロ的な追い風が、市場の勢いを大きく牽引しています。さらに、製造業および発電業界全体でのエネルギー効率向上への要請が、これらの先進的なベアリングソリューションの統合を促進しています。例えば、発電市場では、マイクロタービンや小型ガスタービンのための信頼性の高い高速ベアリングへの需要が高まっています。同様に、産業機械市場は、潤滑システムの複雑さを伴わずに精密かつ高速な運転を必要とするコンプレッサー、ブロワー、ターボチャージャーへの適用から恩恵を受けています。材料科学および製造プロセスの継続的な革新と、エアフォイルベアリングの利点に対する意識の高まりにより、その応用範囲は拡大すると予想されます。従来のベアリングと比較して初期投資額は高くなる可能性がありますが、長期的な運用コストの削減と性能上の利点が、市場のポジティブな見通しを確固たるものにしています。

多岐にわたるエアフォイルベアリング市場の中で、航空宇宙アプリケーションセグメントは現在、 substantial な収益シェアを占めており、航空宇宙および宇宙システムの厳しい性能要件と重要性により、その優位性を主張しています。エアフォイルベアリングは、軽量設計、潤滑剤関連の複雑さや火災の危険性を取り除くオイルフリー運転、そして極端な温度変化や高高度での信頼性の高い機能により、航空宇宙用途に非常に適しています。航空宇宙市場からの需要は、主に補助動力装置(APU)、環境制御システム(ECS)ターボ機械、および特殊な高速コンプレッサーとエキスパンダーへの統合によって牽引されています。航空用途における信頼性と効率性に関連する高い価値は、初期コストの高さにもかかわらず、エアフォイルベアリングのようなプレミアム技術の採用を可能にしています。ハネウェル・インターナショナル社、三菱重工業株式会社、ゼネラル・エレクトリック・カンパニーなど、航空宇宙分野での露出が大きい主要企業は、このセグメントにおけるイノベーションと統合を推進する上で重要な役割を果たしています。これらの企業は、航空機エンジン部品やその他の高高度システムにおいて最重要である、過酷な運用条件下でのベアリング性能の向上(疲労寿命、動的安定性、熱管理に焦点を当てる)に継続的にR&D投資を行っています。このセクターのシェアは、次世代航空機、都市型航空モビリティ(UAM)車両、および超高信頼性・メンテナンスフリーの回転コンポーネントを必要とする衛星および宇宙探査技術の高度化の開発に牽引され、着実に成長すると予想されています。さらに、航空宇宙分野における厳格な規制環境(フェイルセーフ機構と長寿命化を要求する)は、従来の潤滑システムよりもエアフォイルベアリングの固有の堅牢性とシンプルさを強く支持しています。従来の航空機を超えて、高高度疑似衛星(HAPS)および高度なドローン推進システムの新興市場は、エアフォイルベアリングのフットプリント拡大にさらに貢献し、航空宇宙セグメントの主導的地位を確固たるものにし、グローバルなエアフォイルベアリング市場内での継続的な成長軌道を強化しています。

エアフォイルベアリング市場は、その成長軌道と採用率を決定する強力なドライバーと固有の制約の融合によって形作られています。主要なドライバーは、エネルギー効率と持続可能性への加速するグローバルな推進です。エアフォイルベアリングは、HVACブロワーや産業用コンプレッサーなどの様々なターボ機械用途において、従来のオイル潤滑ベアリングに伴う摩擦損失を排除することにより、5〜10%のエネルギー消費削減を提供します。これは、エネルギー効率ソリューション市場の拡大に直接貢献し、炭素排出量と廃棄物の削減を目指す厳しい環境規制と一致しており、特に発電市場および産業機械市場に関連しています。もう一つの重要なドライバーは、メンテナンスと運用コストの低減への需要です。エアフォイルベアリングのオイルフリー性質は、従来のベアリングと比較して平均故障間隔(MTBF)が2〜3倍長くなり、エンドユーザーのメンテナンス間隔と関連費用を大幅に削減します。これは、稼働時間の延長と総所有コストの削減を求める産業にアピールします。最後に、高温・高速運転におけるその卓越した能力は、重要なドライバーです。エアフォイルベアリングは、100,000 RPMを超える速度で、最大650°Cの温度で信頼性高く運転でき、航空宇宙補助動力装置、マイクロタービン、および高度なターボチャージャーにとって重要な性能領域であり、高速ベアリング市場が特に活発な分野です。

逆に、市場はいくつかの制約に直面しています。高い初期コストは依然として大きな障壁であり、エアフォイルベアリングシステムは、従来の製品と比較して20〜40%のプレミアム価格になることがよくあります。この高い初期投資は、長期的な運用上の利点にもかかわらず、中小企業(SME)を思いとどまらせる可能性があります。さらに、常に改善されているものの、一部の既存のエアフォイルベアリング設計は、非常にヘビーデューティーな産業機械で非常に高いラジアル荷重サポートを必要とする用途に制限される可能性があり、堅牢な転がり軸受または流体動圧軸受と比較して、限定的な荷重容量を持っています。最後に、クリティカル速度における振動と安定性の制御を達成するには、非常に精密なエンジニアリング、材料選択、および場合によっては補助的なダンピングシステムが必要であり、設計の複雑さと製造コストが増加します。同様にオイルフリーで高速な利点を提供する磁気ベアリング市場からの競争も、エンドユーザーが特定の用途要件と費用便益分析に基づいて代替の高度なベアリング技術を評価するため、制約となっています。

エアフォイルベアリング市場は、専門メーカーと多様な産業巨頭の混合によって特徴付けられ、このニッチだが高成長セクターで技術的リーダーシップと市場シェアを競っています。競争環境は、様々な用途にわたる性能、信頼性、および費用対効果の向上を目指した材料、設計、および製造プロセスにおける継続的なイノベーションによって形作られています。

高速ベアリング市場で重要なプレーヤーであり、特殊用途向けのエアフォイル原理を利用するものを含む先進ベアリング技術の研究開発に投資を続けています。イノベーションと戦略的進歩は、エアフォイルベアリング市場の進化を推進し続けており、性能の向上、応用範囲の拡大、製造効率の改善に向けた協調的な努力を反映しています。

航空宇宙市場内の航空プラットフォームの信頼性の向上、重量の削減、および燃料効率の改善を示しています。精密工学市場企業からなるコンソーシアムによる共同研究イニシアチブが開始され、積層造形(3Dプリント)エアフォイルベアリングの設計と製造プロセスを最適化し、特殊生産ランにおける大幅なコスト削減とスケーラビリティを目指しています。先端コーティング市場ソリューションが開発され、摩擦係数と摩耗率が20%以上大幅に削減され、産業用コンプレッサーとブロワーのサービス間隔の延長と耐久性の向上をもたらしています。ターボ機械市場の主要プレーヤーが、オイルフリー遠心コンプレッサーの新ラインを発表しました。これは、大規模産業用HVACシステムで最大8%のエネルギー節約を目標とし、持続可能な産業ソリューションへのコミットメントを示しています。自動車市場への拡大の可能性を示唆しています。グローバルなエアフォイルベアリング市場は、産業開発のレベル、規制環境、技術採用率のばらつきを反映して、主要な地理的地域全体で distinct な成長パターンと需要ドライバーを示しています。

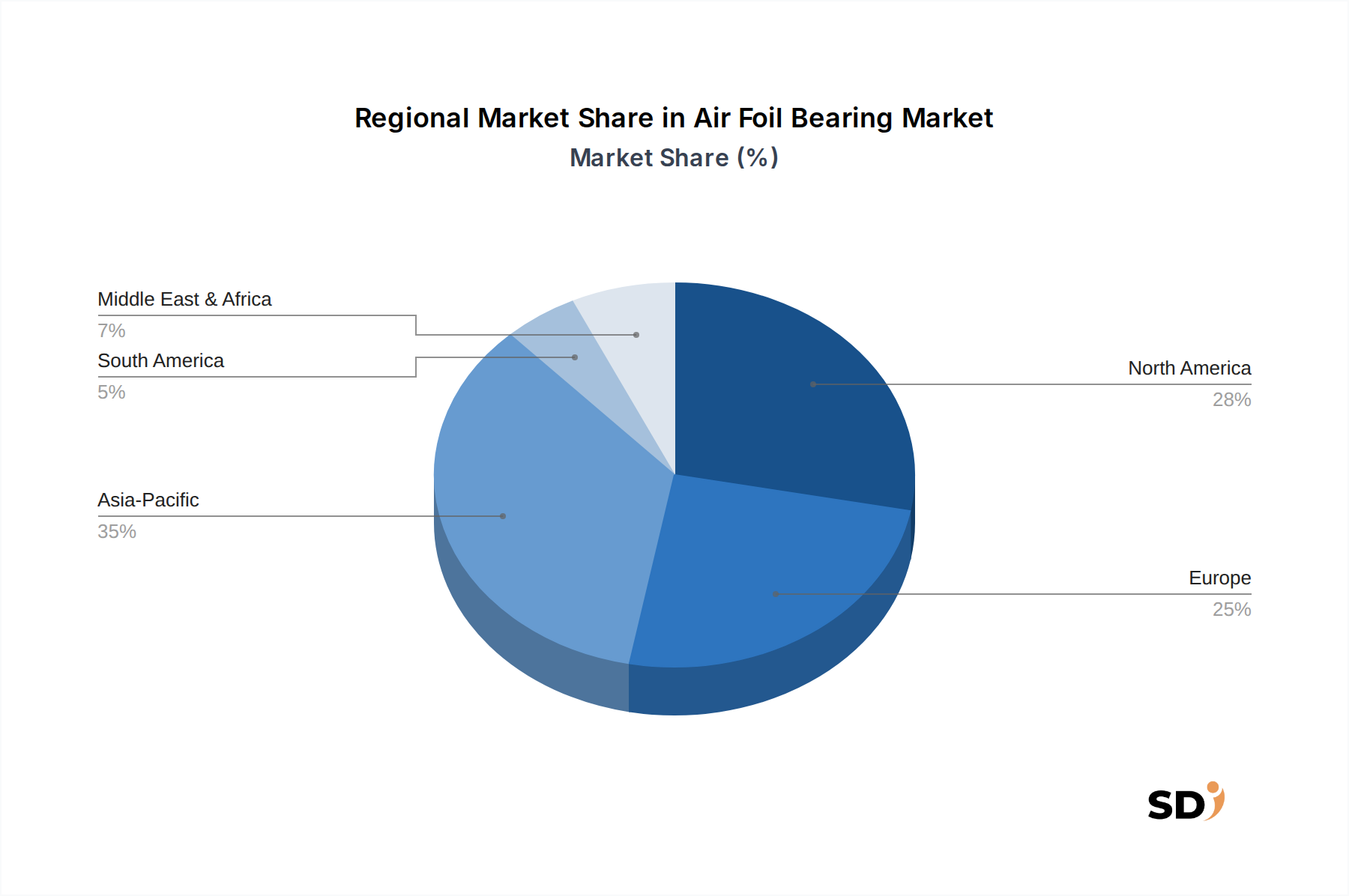

北米は、堅調な航空宇宙および防衛産業と、研究開発への強い重点により、エアフォイルベアリング市場で substantial なシェアを占めています。2024年、この地域は市場の推定1億5,000万ドルを占め、需要は主に先進的な航空宇宙市場用途、特殊なターボ機械市場設置、および産業分野でのエネルギー効率ソリューションの採用から生じています。特に米国は、イノベーションと高性能コンポーネントの早期採用をリードしています。これは、漸進的な進歩と高価値展開を特徴とする成熟した市場です。

欧州は、推定約1億3,000万ドル(2024年)の substantial な市場を代表しています。この地域の厳しい環境規制と、エネルギー効率ソリューション市場および産業オートメーションへの強い重点が主要なドライバーです。ドイツ、英国、フランスなどの国々は、精密工学市場用途、高速産業機械、およびニッチな発電市場用途におけるエアフォイルベアリングの採用をリードしています。欧州もまた、更新需要と持続可能性目標達成のためのアップグレードによって牽引される成熟した市場です。

アジア太平洋は、エアフォイルベアリング市場で最も急成長している地域として特定されています。2024年の推定価値1億1,000万ドルで、この地域は予測期間中に最も高いCAGRを登録すると予測されています。中国、インド、日本、韓国などの経済における急速な産業化、インフラ開発、およびエネルギー需要の増加が、先進ベアリング技術の採用を促進しています。これらの国々での製造能力の拡大と産業機械市場の成長は、主要な需要触媒です。クリーンエネルギーと効率的な生産プロセスへの推進は、エアフォイルベアリングの統合をさらに加速させます。

世界のその他の地域(RoW)は、南米、中東、アフリカを含み、合計で推定7,000万ドル(2024年)という、より小さいが新興のシェアを占めています。この地域での成長は、主に石油・ガス分野での特殊用途、特に信頼性が高く低メンテナンスのコンポーネントを必要とするコンプレッサーとタービン、および nascent な産業化の取り組みによって牽引されています。

エアフォイルベアリング市場のサプライチェーンは複雑であり、特殊材料と高精度製造プロセスへの依存を特徴としています。上流の依存関係は、主に高性能合金、先進ポリマー複合材料、および特殊コーティング材料を含みます。主要な金属入力には、ステンレス鋼、チタン合金、およびニッケル基超合金が含まれ、これらは航空宇宙市場および発電市場などの用途で一般的な、高強度対重量比、耐食性、および極端な温度に耐える能力のために選択されます。PEEKまたはPTFEベースのポリマーフィルムは、柔軟性と固有のダンピングを提供する、コンプライアントなフォイル構造に不可欠です。先端コーティング市場用の特殊材料(二硫化モリブデン、二硫化タングステンなどの固体潤滑剤、およびアルミナ、窒化ケイ素などのセラミックベースコーティング)は、始動および停止フェーズ中の耐摩耗性の向上と摩擦の低減に不可欠です。

調達リスクは、主にベースメタル価格の変動性に関連しています。例えば、ステンレス鋼および超合金の必須成分であるニッケルとクロムは、グローバルな商品市場の力学、地政学的緊張、および電気自動車バッテリーなどのセクターからの需要と供給の不均衡により、過去に substantial な価格変動を示しています。これらの価格変動は、精密工学市場のメーカーにとって、年間5〜10%の製造コストに影響を与える可能性があります。主要な鉱業地域での地政学的不安定性や貿易紛争は、重要な金属部品のリードタイムを3〜6ヶ月延長させる可能性があり、サプライチェーンの混乱につながる可能性があります。さらに、先進ポリマーおよびコーティングの特殊な性質により、適格なサプライヤーが少なく、需要が急増した場合やサプライヤーが生産問題に直面した場合に潜在的なボトルネックが生じます。メーカーは、複数ソース調達戦略、長期供給契約、および在庫最適化を通じて、これらのリスクを軽減することがよくあります。最近のグローバルな出来事によって促進されたサプライチェーンのローカライズへの注目の高まりも、回復力を強化し、重要な原材料の単一の地理的地域への依存を減らすことを目指し、調達戦略に影響を与えています。

エアフォイルベアリング市場は、その開発、採用、および主要な地理的領域全体での市場浸透に大きく影響を与える規制フレームワーク、業界標準、および政府政策の複雑なウェブ内で運営されています。これらの規制は、主に安全性、環境への影響、および性能基準、特に高クリティカルな用途に焦点を当てています。

航空宇宙市場では、米国連邦航空局(FAA)や欧州連合航空安全機関(EASA)などの規制当局は、エアフォイルベアリングを含むすべての航空機コンポーネントに対して非常に厳格な認証プロセスを課しています。これらの規制は、極端な運用条件下での信頼性、耐久性、および安全性に関する広範なテストを要求し、ターボ機械市場(航空分野)のプレーヤーの設計、製造、およびR&Dコストに substantial に影響を与えます。これらの標準への準拠は、参入障壁の主要な要因ですが、製品の品質と信頼性の高いレベルをプレーヤーに保証します。発電市場用途については、米国機械学会(ASME)や様々な国内電力網運用者などの組織によって設定された標準が、タービンコンポーネントの安全性と性能を管理し、間接的にベアリング仕様に影響を与えます。

環境の観点からは、政策はオイルフリー技術をますます支持しています。欧州連合のREACH(化学物質の登録、評価、認可、制限)および様々な国の環境保護庁(EPA)ガイドラインのような規制は、潤滑剤の廃棄物を最小限に抑え、汚染のリスクを軽減し、全体的な環境フットプリントを改善することにより、エアフォイルベアリングの採用を推進しています。これは、エネルギー効率ソリューション市場の目標と完全に一致しており、エアフォイルベアリングメーカーに競争上の優位性を提供します。さらに、グリーンテクノロジーおよびエネルギー効率の高い産業機器に対する政府のインセンティブと税額控除は、採用をさらに刺激します。例えば、より効率的なコンポーネントで古い産業機械市場をアップグレードするための補助金は、エアフォイルベアリングの需要を間接的に押し上げる可能性があります。

業界標準の組織、例えば、ISO 14839(プレーンベアリング – 流体動圧プレーンベアリング – ガス潤滑ベアリング)など、国際標準化機構(ISO)は、設計、テスト、および性能特性に関するガイドラインを提供します。これらの標準への準拠は、精密工学市場全体での相互運用性と品質を保証します。脱炭素化と持続可能な製造に向けた世界的な最近の政策シフトは、エアフォイルベアリング市場に、初期投資コストが高いにもかかわらず、より環境に優しい代替品への従来の潤滑システムの使用停止を加速させることによって、プラスの影響を与えると予測されています。

日本のエアフォイルベアリング市場は、その成熟した産業基盤と高度な技術への関心から、ニッチながらも重要なセグメントを形成しています。市場規模は、グローバル市場と比較すると小さいものの、産業効率と持続可能性への意識の高まりにより、着実な成長が見込まれています。具体的には、2024年の日本市場規模は、グローバル市場の約1億1,000万ドルのうち、約200億円(推定)と推計されます。この成長は、自動車、航空宇宙、産業機械、そして電力生成といった分野での、オイルフリー、高効率、長寿命なコンポーネントへの継続的な需要に支えられています。日本の経済特性として、高品質、高信頼性、そして長期的なコストパフォーマンスが重視される傾向にあるため、エアフォイルベアリングの導入は、初期投資の高さにもかかわらず、これらの要素を満たすものとして評価されています。特に、省エネルギー化への強いコミットメントは、エアフォイルベアリングの採用を促進する強力な要因となっています。国内の主要企業としては、三菱重工業株式会社や、グローバル展開するSKFグループの日本法人などが、その技術力と市場でのプレゼンスを通じて、この分野を牽引しています。これらの企業は、日本国内の厳しい品質基準と顧客要求に応える製品開発を行っています。日本の規制および標準フレームワークにおいては、JIS(日本産業規格)が機械部品全般の品質基準を定める上で重要ですが、エアフォイルベアリングに特化した直接的な規制は限定的です。しかし、航空宇宙分野では、FAAやEASAの基準に準拠する製品が求められ、電力生成分野では、電気事業法や関連する安全基準が適用されます。産業機械分野では、製品安全法や高圧ガス保安法などが、搭載される機器の安全性と性能に影響を与えます。流通チャネルは、主に大手産業機器メーカーへの直接販売(OEM)が中心ですが、メンテナンスや補修部品の需要に対応するアフターマーケットも存在します。消費者行動としては、技術的な仕様、製品の信頼性、そしてサプライヤーとの長期的な関係性が重視される傾向があります。また、環境負荷低減への意識も高まっており、省エネルギー性能をアピールする製品は有利に進められます。円換算での価格設定や、為替レートの変動が、輸出入におけるコストに影響を与えるため、日本円での取引が基本となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤となる一次調査手法は、総研究努力の約75%を占めています。この堅牢なアプローチにより、エアフォイルベアリングのバリューチェーン全体にわたる業界専門家および主要なステークホルダーから、非常に具体的でリアルタイムな専有市場インテリジェンスを直接収集することができます。一次面談は、電話、仮想会議、対面相談を組み合わせて実施され、市場トレンド、競合状況、技術進歩、価格戦略、サプライチェーンのダイナミクス、エンドユーザーの採用パターンに関する詳細なデータポイントを抽出するために設計された構造化された質問票を活用します。

一次面談の対象となる主要なステークホルダーは次のとおりです。

一次調査段階で関与する企業は、エアフォイルベアリングのグローバルバリューチェーン全体にわたり、包括的な視点を確保しています。これには以下が含まれます。

北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカを含む主要地域からの参加者との面談を実施し、世界的に代表的なデータセットを確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング/R&Dディレクター | 30% |

| プロダクトマネージャー/プロダクト担当副社長 | 25% |

| 調達責任者/サプライチェーンマネージャー | 20% |

| CTO/技術担当副社長 | 15% |

| シニアアプリケーションエンジニア | 10% |

| Company Type | Representation (%) |

|---|---|

| エアフォイルベアリングメーカー | 35% |

| ターボ機械OEM | 30% |

| 航空宇宙・自動車部品サプライヤー | 20% |

| 産業機械インテグレーター | 10% |

| 特殊材料・コーティングプロバイダー | 5% |

広範な一次調査を補完する二次調査は、全体的なデータ収集プロセスに約25%貢献します。この段階では、既存の文献、企業レポート、業界出版物、認証済みデータベースを厳格かつ体系的にレビューし、市場の基本的な理解を構築し、一次インサイトを検証します。アナリストは、信頼できる権威ある情報源から、過去のデータ、市場規模、技術仕様、規制フレームワーク、競合インテリジェンスを慎重に抽出します。

二次調査に活用される情報源は、以下に限定されません。

www.energy.gov <https://www.energy.gov/>、www.nasa.gov <https://www.nasa.gov/>)。特に、他の市場調査ウェブサイトからのデータは、当社の調査結果の独自性と完全性を維持するために厳密に回避されます。この段階では、競合状況分析、特許分析、および確立された業界のベストプラクティスとのベンチマーキングも含まれます。

市場規模と予測では、トップダウンとボトムアップのさまざまな方法論を高度に組み合わせ、多層的なデータトライアンギュレーションによって強化しています。このアプローチにより、市場推定の最大精度と信頼性が保証されます。トップダウンアプローチは、総潜在市場の広範な分析から始まり、タイプ、動作速度、アプリケーション、エンドユーザー、地理的地域に基づいて段階的にセグメント化します。逆に、ボトムアップアプローチは、個々の企業の収益、生産能力、またはユニット出荷からの市場データを集計し、全体的な市場推定と比較して検証します。

ボトムアップ市場規模計算に使用される主要な指標と変数は次のとおりです。

すべてのデータは、一次専門家のインサイト、検証済みの二次情報源、および経済計量モデリング手法を通じてトライアンギュレーションされ、矛盾を解消し、市場数値を調整します。回帰分析、時系列予測、シナリオベースモデリングを含む高度な統計的手法が、市場トレンドを予測し、2026〜2034年の堅牢な予測を提供するために利用されます。本レポートでは、エアフォイルベアリング市場に影響を与えるさまざまなマクロ経済要因、技術シフト、規制開発を考慮しています。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスにより、提示されるすべての市場数値と予測のデータ精度レベルは85〜90%と推定されています。この高い精度は、複数の検証レイヤーを通じて達成されます。

さらに、リアルタイムの市場インサイトへのコミットメントは、すべてのレポートが購入日まで更新されることを意味し、最新の市場開発、競合シフト、技術進歩を反映することで、クライアントに最も現在的で実行可能なインテリジェンスを提供します。

エアフォイルベアリング市場は、用途別に航空宇宙、自動車、発電などに細分化されています。主な製品タイプには、アキシャルエアフォイルベアリングやスラストエアフォイルベアリングがあり、高精度システムにおける多様な運用ニーズに対応しています。

この市場の主要企業には、Robert Bosch GmbH、Honeywell International Inc.、SKF Group、Siemens AG、General Electric Companyなどが含まれます。これらの企業は、さまざまな産業にわたる革新的な設計とアプリケーション固有のソリューションを通じて競争しています。

エアフォイルベアリングの国際貿易は、主に北米、ヨーロッパ、アジア太平洋地域の先進的な製造拠点からの需要によって牽引されています。コンポーネントや完成品のベアリングは、世界中の航空宇宙および産業機械の生産をサポートするために取引されることが多く、地域的なサプライチェーンに影響を与えています。

航空宇宙などの用途における高い研究開発コスト、複雑な製造プロセス、厳格な性能基準は、参入障壁を大幅に高めています。確立された知的財産や専門的なエンジニアリングの専門知識も、既存企業にとって競争上の優位性を形成しています。

エアフォイルベアリングの価格設定は、材料コスト、製造精度要件、用途固有の認証に影響されます。重要な用途における高性能と耐久性は、プレミアム価格を正当化することが多く、コストは低速から高速の動作範囲全体で大きく異なります。

パンデミック後の回復は、産業機械および航空宇宙分野での需要の再活性化を見ており、市場の7%のCAGRを支えています。長期的な構造変化には、エネルギー効率の高いシステムでの採用の増加と、高速でメンテナンスフリーな運用に向けた継続的なイノベーションが含まれます。