1. データセンター冷却システムに影響を与える最近のイノベーションは何ですか?

データセンター用冷却システムのイノベーションは、エネルギー効率の向上と高密度熱除去に焦点を当てています。チップ直接冷却や液浸冷却を含む液体冷却ソリューションは、高度なCPUやGPUをサポートするために普及しており、特定の負荷においては従来の空冷式と比較してエネルギー消費を最大20%削減できます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データセンター用冷却システム

データセンター用冷却システムSenior Research Analyst

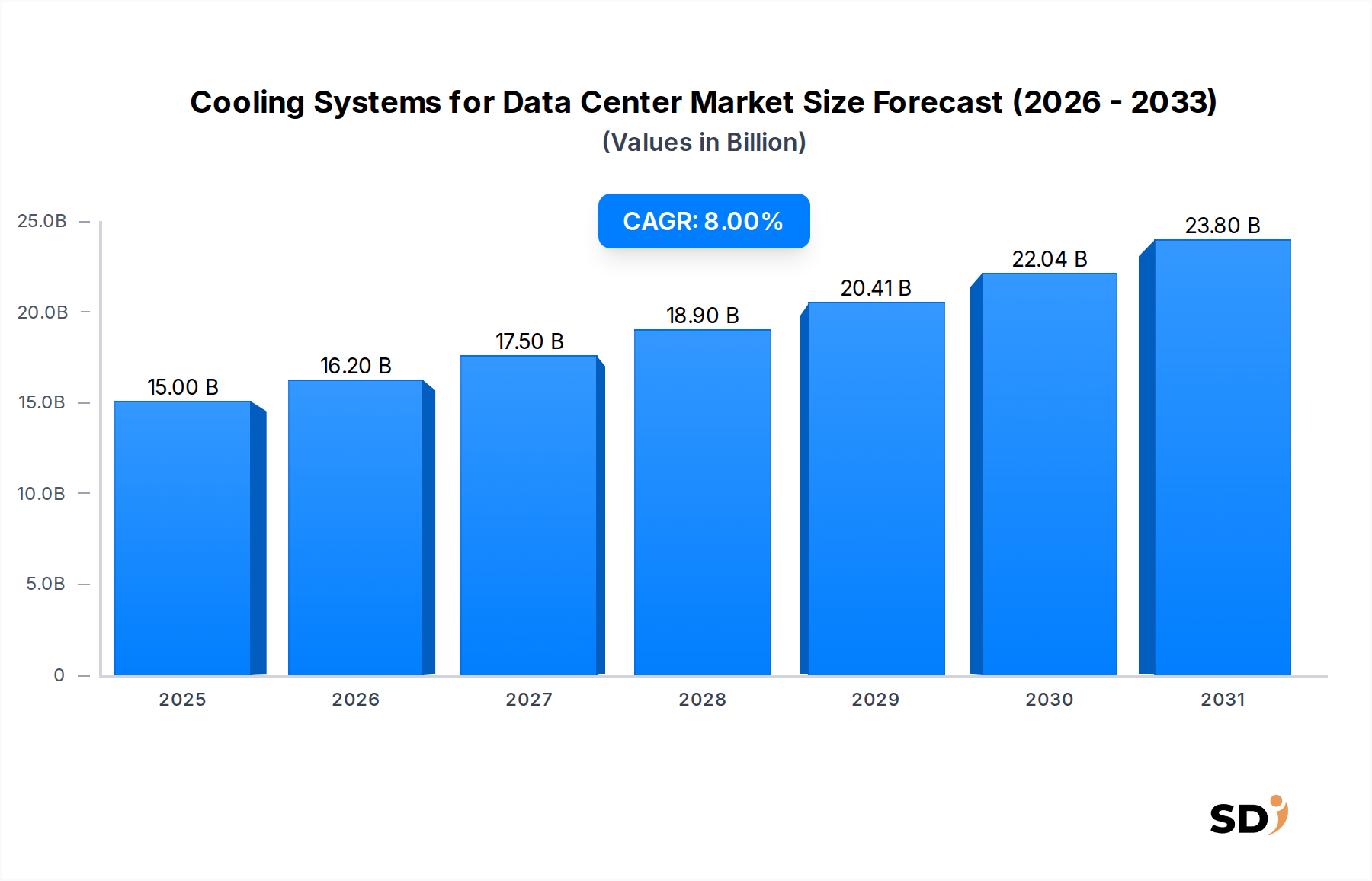

データセンター冷却システム市場は、デジタルインフラの絶え間ない成長と計算需要の増加に支えられ、大幅な拡大が poised されています。2025年には150億ドルと推定される市場規模は、予測期間中に8%の堅調な年平均成長率(CAGR)を示し、2032年までに約257億ドルに達すると予測されています。この顕著な成長は、主にデータ量の増加、クラウドコンピューティングの広範な採用、および高度な技術(人工知能(AI)や機械学習(ML)など)の普及によって牽引されており、これらは洗練された熱管理ソリューションを必要とする高密度サーバー環境を必要としています。

データセンター冷却システム市場を推進する主要な需要ドライバーには、ハイパースケールおよびエッジコンピューティング施設のグローバルな拡大が含まれます。主要なクラウドプロバイダーがグローバルなフットプリントを拡大するにつれて、ハイパースケールデータセンター市場への投資は引き続き急増しており、ソースに近いリアルタイムデータ処理の必要性の高まりは、エッジデータセンター市場の開発を加速させています。両セグメントとも、最適な動作温度を維持し、信頼性を確保するために、非常に効率的でスケーラブルな冷却システムを必要としています。

市場成長をさらに後押しするマクロの追い風には、産業全体でのデジタル変革イニシアチブの加速が含まれており、堅牢なデータストレージおよび処理機能への需要を牽引しています。さらに、データセンター市場の状況におけるエネルギー効率と持続可能性への関心の高まりは、運用者に高度な冷却技術への投資を促しています。規制圧力と企業の環境、社会、ガバナンス(ESG)目標は、より低い電力使用効率(PUE)比率と炭素排出量の削減を推進しており、エネルギー効率の高い冷却ソリューションが重要な投資優先事項となっています。データセンター運用における再生可能エネルギー源への移行は、冷却インフラの設計と展開にも影響を与え、グリーンエネルギー戦略と効果的に統合できるソリューションを支持しています。

今後、データセンター冷却システム市場は、空気ベースのシステムと液体ベースのシステムの利点を組み合わせたハイブリッド冷却モデルに重点を置いた継続的なイノベーションを witnessed すると予想されます。予測分析とデータセンターインフラストラクチャ管理市場ソリューションは、冷却性能とエネルギー消費の最適化においてますます重要な役割を果たします。地理的には、アジア太平洋地域は、新興経済国での急速なデジタル化に牽引されて、 powerhouse として出現すると予想される一方、北米およびヨーロッパのような成熟した市場は、より効率的で持続可能な冷却技術で既存の施設を改造することに焦点を当てるでしょう。高度な監視および制御システムの統合は、ピーク時の運用効率を達成し、次世代データセンターが提示する動的な熱課題に対処するために不可欠となります。

歴史的に、空冷システム市場はデータセンター冷却システム市場の cornerstone であり、その確立された技術、低い初期資本支出(CAPEX)、および比較的容易な展開により、 significant な収益シェアを占めてきました。コンピューター室空調機(CRAC)およびコンピューター室空気処理装置(CRAH)を含む従来の空冷方法は、長年にわたりデータセンターの熱安定性を維持するための go-to ソリューションでした。これらのシステムは、サーバーラックを通して冷気を循環させ、熱を吸収し、その後、冷却および再循環のために加熱された空気を戻すことによって機能します。空冷の普及は、データセンター運用者間の親しみやすさ、堅牢なサプライチェーン、および歴史的にデータセンター展開の大部分を占めていた低〜中密度コンピューティング環境への適合性に主に起因しています。

高度な液体冷却ソリューションの出現にもかかわらず、空冷システム市場はいくつかの理由で vital であり続けています。多くの既存のデータセンターは空冷インフラストラクチャで構築されており、液体冷却への改造は広範囲で費用のかかる作業となっています。これらのブラウンフィールドサイトでは、ホット/コールドアイルの封じ込め、インライン冷却、可変速ファンなどの空冷システムへの段階的なアップグレードは、効率を改善するための費用効果の高い戦略であり続けています。さらに、標準的なエンタープライズデータセンターおよび中小データセンター市場の一部のセグメントでは、ラック電力密度が液体冷却を必要とするしきい値を下回っているため、空冷は完全に適切で経済的に実行可能なソリューションを提供します。

Vertiv、Schneider Electric、Rittal、Stulz のような主要プレイヤーは、空冷システム市場内に extensive なポートフォリオを持っており、精密冷却ユニットからモジュラー空気処理ソリューションまで、幅広い製品を提供しています。これらの企業は、高度な制御システム、改善された気流管理、およびより広範なデータセンターインフラストラクチャ管理市場プラットフォームとの統合を通じて効率を高めることに焦点を当てて、革新を続けています。しかし、空冷は substantial なシェアを維持していますが、AI、HPC、および特殊ワークロードによって推進される電力密度の絶え間ない増加によってその支配は挑戦されています。これらの高密度アプリケーションは、空気の熱容量の物理的限界を超える熱出力を生成し、効果的に冷却するには非効率的でコストがかかりすぎます。その結果、空冷システム市場は、既存のインフラストラクチャおよびあまり集中的でないアプリケーションにとって significant なセグメントであり続けるでしょうが、その成長率は、現代のデータセンター市場の高性能要求により適した液体冷却ソリューションの成長率を下回っています。

データセンター冷却システム市場は、強力なドライバーと notable な制約の融合によって影響を受けています。primary なドライバーは、高密度コンピューティングおよびAIワークロードの指数関数的な成長です。人工知能(AI)および機械学習(ML)モデルの処理要求、および高性能コンピューティング(HPC)は、サーバーラックに30〜50 kW、場合によっては100 kWを超える電力密度をもたらしています。この密度は、従来の空冷が効率的に管理するのに苦労するホットスポットを作成するため、高度な液体冷却およびイマージョン冷却市場ソリューションへの投資を強制します。業界の推定によると、AIコンピューティング需要は30%のCAGRで成長しており、より効果的な熱管理の必要性と直接相関しています。

もう1つの significant なドライバーは、エネルギー効率と持続可能性の義務への関心の高まりです。データセンターは substantial なエネルギー消費者であり、 significant な効率改善がない場合、世界的な消費量は年間15〜20%増加すると予測されています。規制機関および企業イニシアチブは、より低い電力使用効率(PUE)目標を推進しており、多くはPUE値を1.2以下に設定しています。この圧力は、運用エネルギーコストと炭素排出量を劇的に削減できる、フリークーリング、間接蒸発冷却、および液体冷却システム市場ソリューションのような、非常に効率的な冷却技術の採用を必要とします。グリーンデータセンターへの推進は、データセンター冷却システム市場での調達決定に影響を与える critical な要因です。

ハイパースケールおよびエッジデータセンター市場インフラストラクチャの拡大も強力なドライバーとして機能します。ハイパースケール容量は年間20%以上拡大しており、大規模でエネルギー効率の高い冷却展開が必要です。同時に、IoTおよび5G技術の普及は、エッジデータセンター市場の開発を推進しており、これにはコンパクトで回復力のある、しばしば無人の冷却システムが必要です。これらの分散型データセンターは、信頼性が高く、メンテナンスの少ない熱ソリューションを必要とし、市場成長をさらに刺激します。

逆に、key な制約は、高度な液体冷却ソリューションの初期資本支出(CAPEX)が高いことです。高密度環境に対して優れた効率を提供しますが、液体冷却システムは、同等の容量の従来の空冷システム市場と比較して、2〜3倍高い初期費用を伴う可能性があります。この significant な投資は、長期的な運用上の節約にもかかわらず、予算がタイトな中小企業や企業を思いとどまらせる可能性があります。既存の空冷インフラストラクチャに液体冷却を統合する複雑さも、コストと展開期間を増加させ、急速な採用の障壁となっています。

さらに、規制の複雑さと地域差が制約となっています。さまざまな地理的領域(EU、米国、APACでのPUE標準の違いなど)にわたる環境およびエネルギー効率基準の断片化された状況は、グローバルなデータセンター運用者の設計と展開を複雑にすることができます。冷媒、水使用量、エネルギー消費に関する多様なローカル規制を遵守するには、慎重な計画が必要であり、コンプライアンスコストを増加させる可能性があり、市場全体の成長軌道に影響を与えます。

データセンター冷却システム市場は、確立された多国籍企業と特殊な冷却技術プロバイダーのミックスによって特徴付けられており、これらすべてがイノベーションと戦略的パートナーシップを通じて市場シェアを争っています。競争環境はダイナミックであり、企業はよりエネルギー効率が高く、スケーラブルで、環境に優しいソリューションの開発に焦点を当てています。

データセンター冷却システム市場は、効率の向上と最新のデータインフラストラクチャの増大する需要に対応することを目的とした新製品の発売、戦略的パートナーシップ、および技術的進歩により、継続的に進化しています。

データセンター冷却システム市場は、デジタル採用レベル、経済開発、および規制の状況が異なるさまざまなグローバル地域にわたる distinct な成長パターンとドライバーを示しています。各地域は、冷却システムプロバイダーに unique な機会と課題を提示しています。

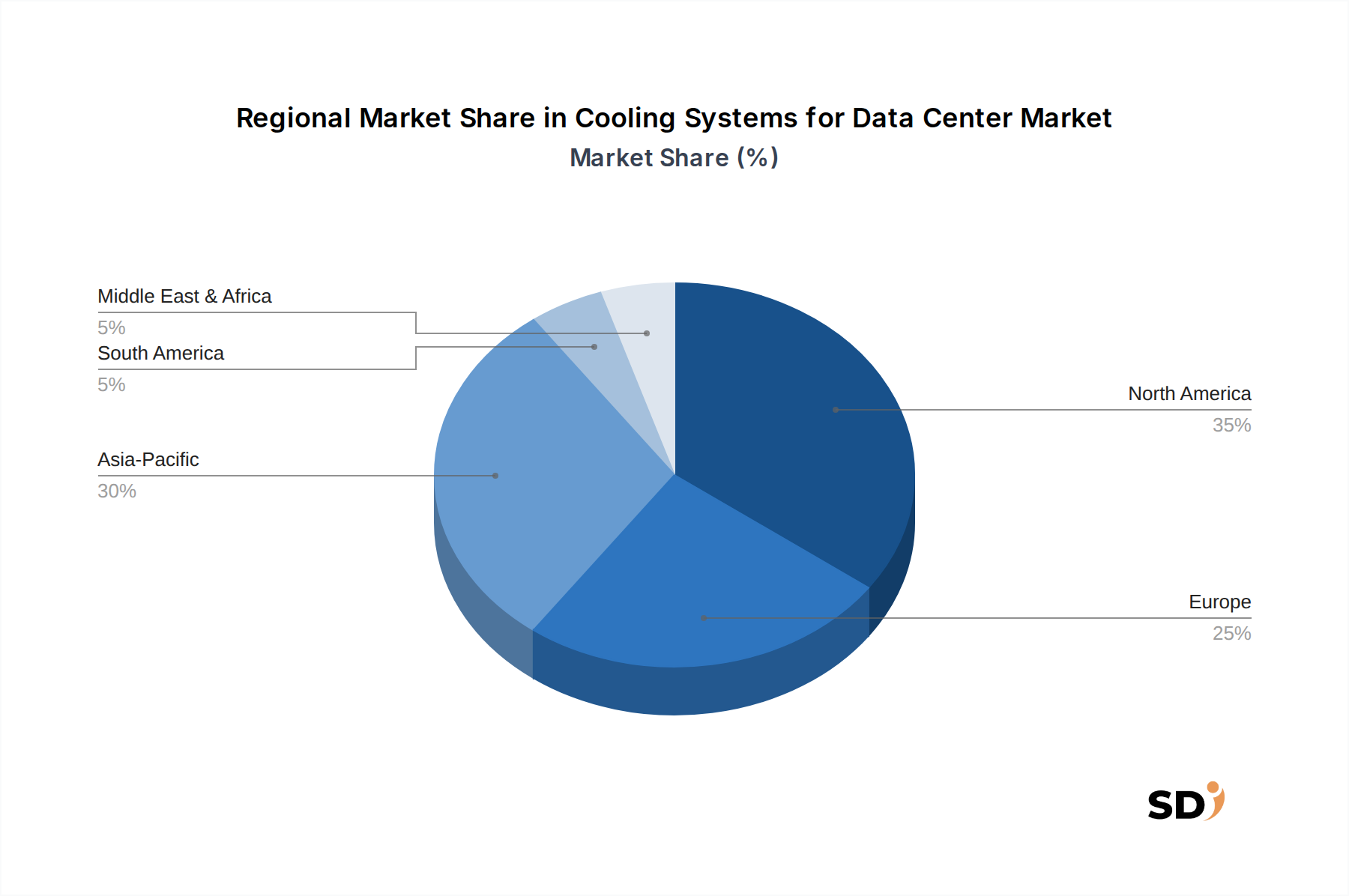

アジア太平洋地域は、データセンター冷却システム市場で最も急速に成長している地域になると予想されており、2032年までに40%以上の収益シェアを占め、CAGRは10%を超える可能性があります。この堅調な成長は、急速なデジタル変革イニシアチブ、広範なクラウド採用、および中国、インド、ASEAN諸国などの国々でのデータセンター市場インフラストラクチャへの大規模な政府および民間部門の投資によって主に牽引されています。モバイルインターネットユーザーの普及と国内ハイパースケールクラウドプロバイダーの拡大は主要な需要ドライバーであり、高度で効率的な冷却ソリューションを必要とする新しい大規模データセンターの展開につながっています。

北米は、約30〜35%の substantial な収益シェアを占める、最も成熟した significant な市場であり続けています。この地域は、ハイパースケールデータセンター施設、主要なクラウドサービスプロバイダー、およびAI研究開発への広範な投資の集中度が高いことが特徴です。成熟していますが、市場は、レガシーデータセンターのアップグレード、既存施設の拡張、および新しいエッジコンピューティングサイトの急速な展開の継続的な必要性によって牽引され、約7%の健全なCAGRで成長し続けています。より高密度向けの液体冷却システム市場および空冷システム市場でのイノベーションは、常に焦点となっています。

ヨーロッパは、エネルギー効率とグリーンデータセンターイニシアチブに強く焦点を当てており、約7.5%のCAGRに貢献しています。EUグリーンディールや厳格なPUE目標などの規制フレームワークは、データセンター運用者に、フリークーリング、断熱冷却、およびハイブリッドソリューションを含む高度な冷却技術を採用することを強制しています。ドイツ、英国、北欧諸国などの国々は、持続可能なデータセンター開発をリードしており、革新的で環境に配慮した冷却システムへの需要を牽引しています。データ主権とローカル処理への推進も、エッジデータセンター市場の成長を刺激しています。

中東およびアフリカ地域は、特にGCC諸国での新しいデータセンタープロジェクトへの significant な投資を witnessed している新興市場です。この地域は、デジタル多様化、クラウド採用、およびローカルハイパースケール施設の設立に向けた急速な推進を witnessed しています。より小さなベースから始まりますが、急速に成長している市場の1つであり、政府主導のデジタル変革アジェンダと、成長する経済をサポートするための堅牢なITインフラストラクチャへの増大する必要性によって牽引される9〜11%のCAGRが予測されています。この地域の一部における極端な気候条件も、回復力が高く効率的な熱管理市場ソリューションを必要としています。

データセンター冷却システム市場は、効率の向上、より高い電力密度のサポート、および環境への影響の削減を目的とした技術の進歩によって牽引される significant な変革を経験しています。いくつかの破壊的な技術がデータセンター熱管理の状況を再形成しています。

最も破壊的な新興技術の1つはイマージョン冷却市場です。この方法は、ITハードウェアを、空気よりもはるかに効率的な熱伝達を行う非導電性誘電体流体に直接沈めることを含みます。単相イマージョン冷却は流体を液体状態に保ち、二相イマージョン冷却は熱いコンポーネントとの接触時に蒸発する低沸点流体を利用し、蒸発熱の潜熱を通じて熱を伝達します。イマージョン冷却はいくつかの利点を提供します。電力使用効率(PUE)値の劇的な低下(多くの場合1.05未満)、超高ラック密度(ラックあたり200 kW以上)のサポート能力、および物理的フットプリントの削減。採用時期は加速していますが、流体開発、コンポーネント互換性、および標準化に焦点を当てたR&D投資は高くなっています。この技術は、高密度アプリケーション向けの従来の空冷システム市場モデルに直接脅威を与えますが、特殊な液体冷却システム市場インフラストラクチャの必要性を強化します。

もう1つの critical なイノベーションはAI/ML駆動の予測冷却です。人工知能と機械学習アルゴリズムを活用したこの技術は、リアルタイムの運用データ、環境センサー、およびワークロードパターンを使用して熱負荷を予測し、冷却システムのパラメータを動的に調整します。これにより、最適なエネルギー消費、プロアクティブなメンテナンス、および信頼性の向上が可能になります。AI/MLは、チラーの最適化からファン速度制御、ホット/コールドアイルの封じ込めまで、あらゆるものを管理でき、冷却リソースが必要なときに必要な場所に正確に展開されることを保証します。大規模なハイパースケールデータセンター市場環境で採用がすでに進行中であり、R&Dは、より洗練されたアルゴリズムとデータセンターインフラストラクチャ管理市場プラットフォームとのシームレスな統合に焦点を当てています。この技術は、インカバントビジネスモデルがより効率的かつ持続的に運用できるようにすることで、それらを強化します。

最後に、高度な蒸発/断熱冷却ソリューションは、特に適切な気候の地域でsignificant な牽引力を得ています。これらのシステムは、水の蒸発の冷却特性を活用して、データセンターに入る前に空気の温度を下げます。これは直接的または間接的です。例えば、間接蒸発冷却システムは、外部空気がデータセンター内部の空気と混合するのを防ぎ、汚染リスクを低減します。これらは、周囲条件が好ましい場合に機械的冷凍の必要性を最小限に抑えるか排除することで significant なエネルギー削減を提供し、それによってデータセンターの炭素排出量とPUEを削減します。R&Dは、水使用効率(WUE)の改善と、これらのシステムの運用範囲をより多様な気候条件に拡大することに焦点を当てています。この技術は、持続可能なデータセンターへの傾向を強化し、特に環境目標に焦点を当てたデータセンター市場にとって、従来の機械的冷却に代わる強力な代替手段を提供します。

データセンター冷却システム市場は、エネルギー効率、環境持続可能性、および運用安全性を促進することを目的とした規制フレームワーク、業界標準、および政府政策の複雑なウェブによってますます影響を受けています。これらの政策は地理的に異なりますが、 collectively に高度な冷却技術のイノベーションと採用を推進しています。

ヨーロッパでは、EUグリーンディールと持続可能な活動のためのEUタクソノミーが profound な影響を与えています。これらのイニシアチブは、炭素中立性に関する野心的な目標を設定し、環境パフォーマンスに基づいて経済活動を分類します。データセンターにとって、これは厳格な電力使用効率(PUE)目標、再生可能エネルギーの調達への強い重点、および水消費量の削減(水使用効率、またはWUE)につながります。加盟国は、低PUE設計を奨励または義務付ける政策を実施しており、運用者に高度な液体冷却システム市場、フリークーリング、およびエネルギー回収システムを推進しています。最近の政策変更には、データセンター排出量に対する炭素価格設定や、エネルギーおよび水消費量に関するより厳格な報告要件の議論が含まれており、非常に効率的な熱管理市場ソリューションへの投資を加速させると予想されます。

グローバルでは、ASHRAE(米国暖房冷凍空調学会)標準が、データセンターにおける熱管理のための広く採用されているガイドラインを提供しています。ASHRAEの技術委員会は、IT機器に許容される温度および湿度範囲を定義する推奨環境クラス(例:A1〜A4)を発行しています。これらの標準は、相互運用性と信頼性を確保し、機器の設計および冷却システムの選択に影響を与えます。厳密には規制ではありませんが、ASHRAEガイドラインへの準拠は、世界中のほぼすべてのデータセンター市場の設計および運用に影響を与えるベストプラクティスです。

さらに、national なエネルギー効率規制およびインセンティブが重要な役割を果たしています。米国では、データセンター向けのENERGY STARプログラムが、効率的な冷却技術の採用を奨励し、パフォーマンスのベンチマークを提供しています。中国は、新しいデータセンターのエネルギー効率を義務付け、PUEが高いプロジェクトを抑制するGB標準を導入しました。インドのエネルギー効率局(BEE)も、エネルギー効率の高い慣行を推進しています。いくつかの国での最近の政策シフトには、グリーンデータセンターインフラストラクチャへの投資に対する税制優遇措置や、特定のPUEまたは炭素排出閾値を満たせない施設に対する罰則が含まれています。これらの政策は、エネルギー効率の高い空冷システム市場および液体冷却システム市場への需要を刺激し、また、運用者が進化する環境規制を遵守し、罰則措置を回避するのを支援するために、イマージョン冷却市場のような革新的なソリューションの研究を推進すると予想されています。全体的な影響は、グローバルデータセンター市場全体で、より持続可能でリソース効率の高い冷却慣行への戦略的なシフトです。

日本のデータセンター冷却システム市場は、デジタル化の進展、クラウドサービスの普及、およびAI・HPCワークロードの増加により、着実な成長を遂げています。市場規模は、先進的なインフラへの継続的な投資に支えられ、今後数年間で拡大が見込まれます。国内の主要なテクノロジー企業や外資系企業の日本法人が、このセグメントで active に事業を展開しています。特に、富士通、NEC、日立製作所のような日本のIT大手は、データセンターソリューション全体の一部として、革新的な冷却技術を提供しており、国内のデータセンターの安定稼働に貢献しています。また、シュナイダーエレクトリックやシーメンスといったグローバル企業も、日本市場向けに最適化された製品を提供しています。

日本市場は、エネルギー効率と持続可能性に対する強いコミットメントに特徴づけられています。データセンターの電力使用効率(PUE)を向上させるための規制や業界標準が、より高度な冷却ソリューションの採用を推進しています。具体的には、省エネルギー法などの国内法規や、JIS(日本工業規格)などの認証が、製品の性能や安全性を規定する上で重要な役割を果たしています。これらの基準は、冷却システムの設計、設置、および運用において、エネルギー効率の向上と環境負荷の低減を重視する傾向を強化しています。

流通チャネルに関しては、日本のデータセンター冷却システム市場は、直接販売、代理店ネットワーク、およびシステムインテグレーターを通じた販売が中心です。消費者の行動パターンとしては、信頼性、長期的な運用コスト、および技術サポートが重視されます。日本の企業は、堅牢でメンテナンスが容易なソリューションを好み、サプライヤーとの長期的な関係を築く傾向があります。また、高密度コンピューティングやAIワークロードの増加に伴い、液体冷却やイマージョン冷却といった先進的な技術への関心も高まっていますが、導入には初期投資や既存インフラとの互換性といった課題も存在します。市場は、これらの需要と課題のバランスを取りながら、着実に進化していくと予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

データセンター用冷却システムのイノベーションは、エネルギー効率の向上と高密度熱除去に焦点を当てています。チップ直接冷却や液浸冷却を含む液体冷却ソリューションは、高度なCPUやGPUをサポートするために普及しており、特定の負荷においては従来の空冷式と比較してエネルギー消費を最大20%削減できます。

持続可能性目標は、エネルギー効率の高い冷却技術と水消費量の削減への需要を促進しています。VertivやSchneider Electricなどの企業は、PUE(電力使用効率)を最小限に抑え、再生可能エネルギー源の使用をサポートするシステムを開発しており、データセンターの全体的な環境負荷の低減を目指しています。

パンデミック後のリモートワークとデジタルサービスの急増は、データセンターの拡張を加速させ、堅牢な冷却への需要を高めました。これにより、モジュール式でスケーラブルな冷却ソリューションへの関心が高まり、市場全体で2033年までの年平均成長率(CAGR)が8%と予測され、デジタルインフラの持続的な成長を反映しています。

アジア太平洋地域は、急速なデジタル化、クラウド導入、中国やインドなどの国への大規模な投資により、データセンター冷却システムの最も急速に成長している地域になると予測されています。この地域は、2033年までに世界の市場シェアの約30%を占めると予想されており、プロバイダーに大きな新しい機会が生まれます。

高度な冷却技術のための研究開発コストが高く、製造施設への多額の資本投資が必要であることが、主要な参入障壁となっています。VertivやStulzなどの確立されたプレーヤーは、広範な顧客基盤、技術的専門知識、およびサプライチェーンネットワークを活用して、強力な競争上の優位性を築いています。

エネルギーコストの上昇、新しい冷却技術を統合する複雑さ、および重要部品の潜在的なサプライチェーンの混乱など、市場は課題に直面しています。運用コストを維持しながら、サーバーラック密度の増加に対して効率的な冷却を確保することは、成長の主要な制約となっています。