1. データセンターのサステナビリティ要因は、運用・保守にどのように影響しますか?

データセンターにおけるサステナブルな実践は、エネルギー効率、廃棄物削減、再生可能エネルギーの統合に焦点を当てています。これは、環境フットプリントを最小限に抑えるために、冷却、電力管理、環境に優しい機器のアップグレードの最適化に対する需要を通じて、保守サービスプロバイダーに影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データセンター運用・保守サービス

データセンター運用・保守サービスSenior Research Analyst

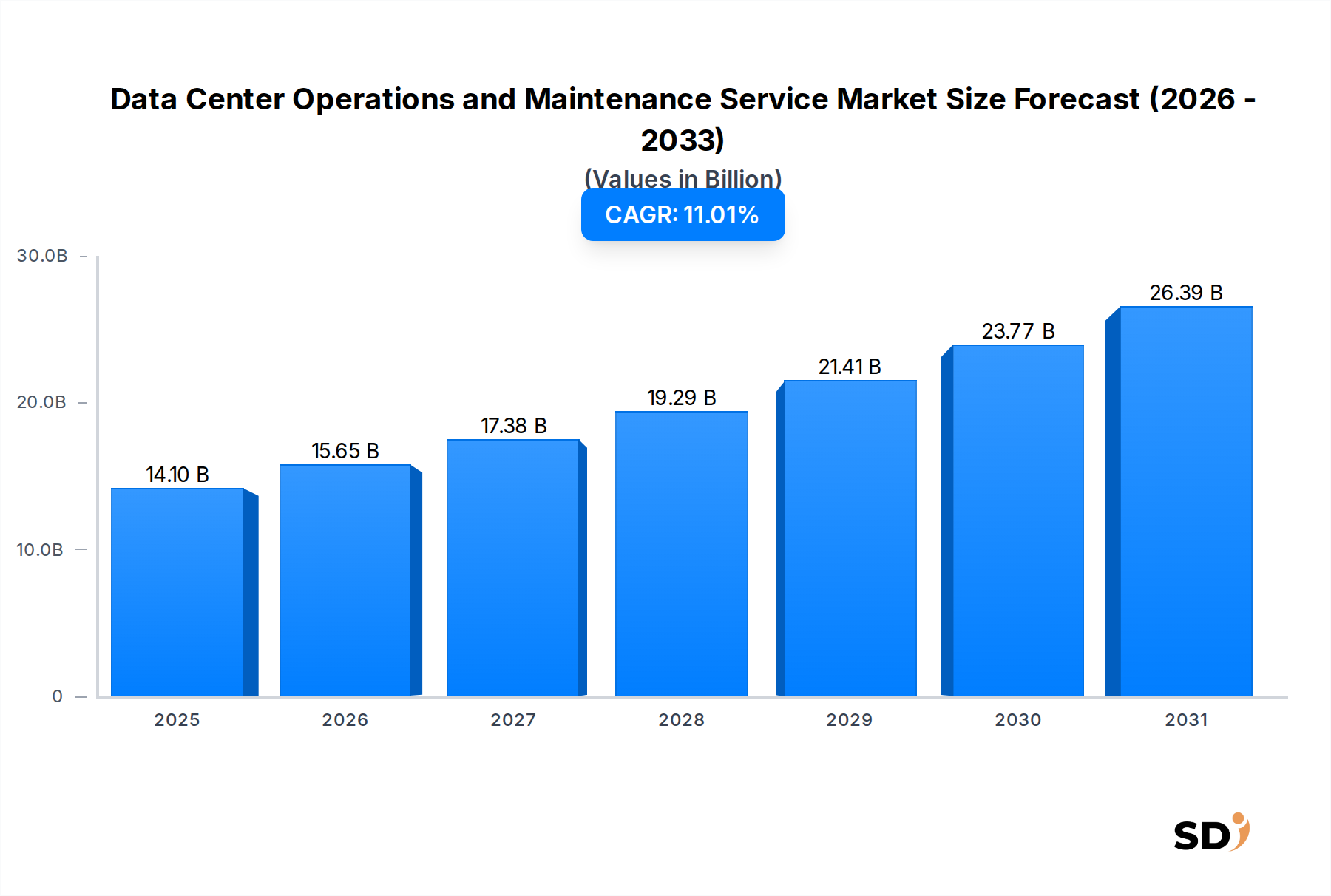

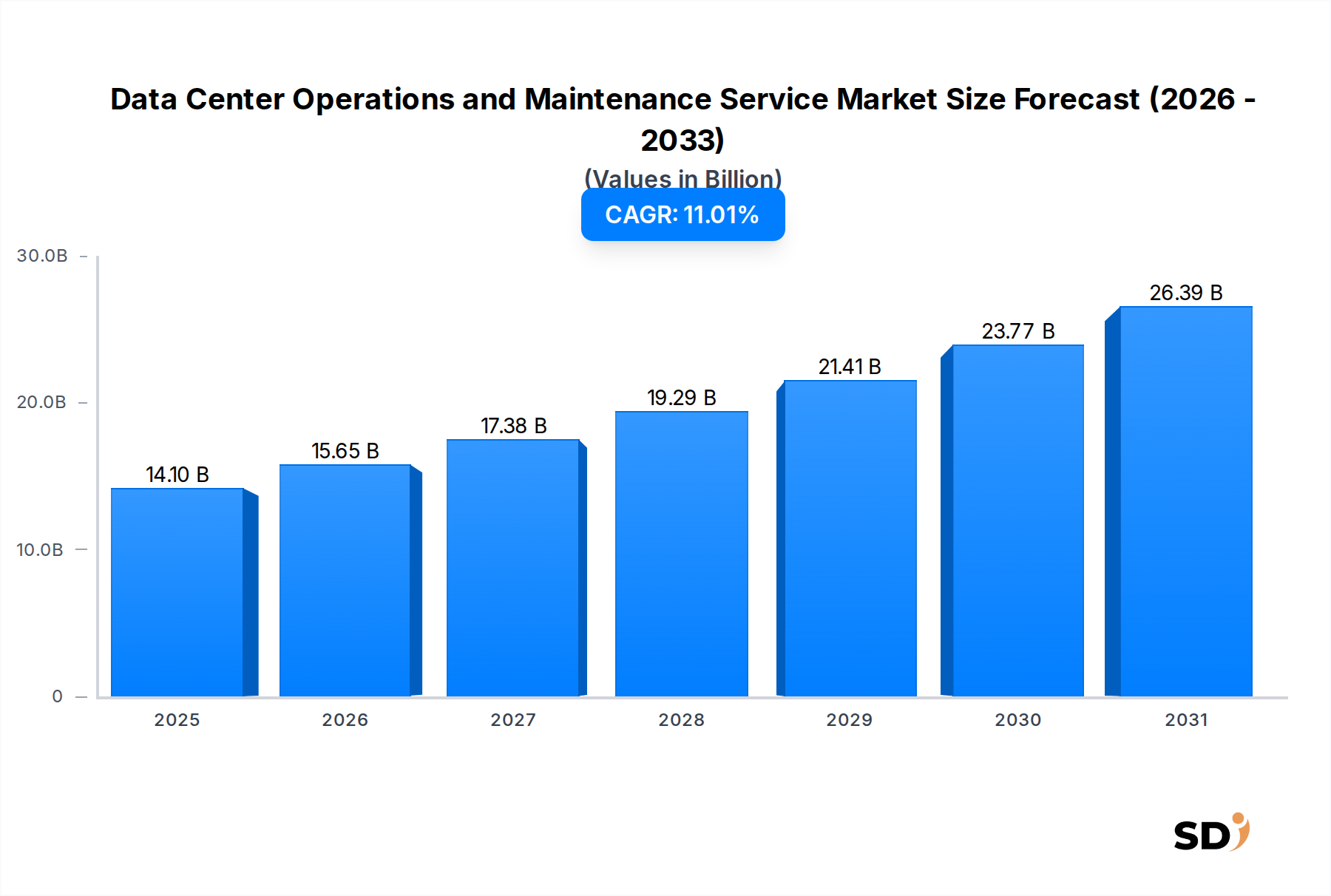

データセンター運用・保守サービス市場は、信頼性が高く、効率的で、安全なデータインフラストラクチャに対する需要の高まりに牽引され、大幅な拡大 poised です。2025年の推定141億ドルと評価され、市場は2034年までに約362億4000万ドルに達すると予測され、予測期間中に11.01%という印象的な年平均成長率(CAGR)で拡大します。この堅調な成長軌道は、産業界全体にわたる広範なデジタルトランスフォーメーション、データ量の指数関数的な増加、そしてグローバルに接続された経済における継続的な稼働時間の極めて重要な必要性など、いくつかのマクロ的な追い風に支えられています。主要な需要ドライバーには、厳格な規制遵守要件、エネルギー効率と持続可能性の必要性、そしてオンプレミス、クラウド、エッジコンピューティングインフラストラクチャを組み合わせたハイブリッドIT環境の複雑化が含まれます。クラウドコンピューティング市場の拡大と、初期段階ではあるが急速に成長しているエッジコンピューティング市場は、専門的な運用および保守サービスへの需要をさらに高めます。

自動化、人工知能(AI)、機械学習(ML)における技術的進歩は、データセンター運用・保守サービス市場に革命をもたらし、実践をリアクティブなメンテナンスモデルから予測メンテナンスモデルへと移行させています。この進化は、パフォーマンスの最適化、資産寿命の延長、運用コストの削減に不可欠です。さらに、コロケーションサービス市場モデルとハイパースケールデータセンターの採用増加は、洗練されたスケーラブルで標準化されたO&Mプロトコルを必要とします。データセンター運用・保守サービス市場のプロバイダーは、物理的セキュリティと環境制御からITインフラストラクチャ管理と災害復旧計画まで、すべてを網羅する統合ソリューションをますます提供しています。競争環境は、特殊なサービスプロバイダー、大規模なITコンサルティング企業、OEM関連のサービス部門の混合によって特徴付けられ、これらはすべて、現代のデータセンターの独自の運用上の課題に対応する包括的でテーラーメードのソリューションを提供するために競争しています。専門的なITコンサルティングサービス市場の需要の高まりは、効果的なデータセンター管理の複雑さと極めて重要な性質をさらに浮き彫りにしています。

ファシリティマネジメントセグメントは、より広範なデータセンター運用・保守サービス市場内で主要な収益貢献者として特定されています。このセグメントは、データセンターの物理的インフラストラクチャを維持し、その最適な機能、安全性、およびコンプライアンスを確保するために不可欠な包括的なサービススイートを包含しています。これらのサービスには通常、物理的セキュリティ、環境制御(HVAC、湿度)、電力管理(UPS、発電機)、火災抑制、構造配線、および一般的な建物メンテナンスが含まれます。その優位性は、これらのサービスの基本的な必要性から生じています。堅牢なファシリティマネジメントがなければ、基盤となるITインフラストラクチャは信頼性高く、効率的に運用できません。

データセンターの稼働時間(しばしば99.999%以上の稼働率で測定される)の極めて重要な性質は、ファシリティマネジメントサービス市場の重要性を直接裏付けています。たとえ短時間であっても、ダウンタイムは重大な経済的損失、評判の低下、およびサービスレベル契約(SLA)への不遵守につながる可能性があります。その結果、金融、通信からクラウドサービスプロバイダー、政府機関に至るまで、あらゆるセクターの組織は、リスクを軽減するために包括的なファシリティマネジメントに多額の投資を行っています。このセグメントの主要プレイヤーは、高度な監視ツール、予測分析、および高度なスキルを持つオンサイト担当者で、その提供内容を継続的に強化しています。

このセグメントの成長は、特にハイパースケールおよびエンタープライズデータセンターの普及に伴う、データセンター能力のグローバルな拡大と固有に結びついています。これらの施設がより大きく、より複雑になるにつれて、ファシリティマネジメントサービスへの要求は激化し、多様なシステムの洗練された調整が必要となります。さらに、データプライバシー(例:GDPR)、環境への影響、および運用上の回復力に関連する規制の精査の増加は、より高い基準のファシリティマネジメントを義務付けています。企業持続可能性の目標とエネルギーコストの上昇の両方によって推進されるエネルギー効率の必要性は、専門的なサービスが電力使用効率(PUE)を最適化し、データセンターの炭素排出量を削減するために不可欠であるため、ファシリティマネジメントサービス市場をさらに押し上げています。マネージドメンテナンスサービス市場がIT機器に焦点を当てているのに対し、ファシリティマネジメントサービス市場は、すべてのIT運用が依存する不可欠な基盤を提供し、データセンター運用・保守サービス市場におけるその主要な地位を確固たるものにしています。

データセンター運用・保守サービス市場は、データインフラストラクチャの複雑さと戦略的重要性が増大していることを強調する、いくつかの重要なドライバーによって推進されています。

第一に、データ量の爆発的増加と、グローバル産業全体でのデジタルトランスフォーメーションの加速ペースは、主要な触媒となっています。企業は、IoTデバイス、ストリーミングサービス、eコマース、高度な分析から、前例のない量のデータを生成、処理、保存しています。この急増は、データセンター能力の継続的な拡大と、それに伴って、これらの拡張されたインフラストラクチャが効率的に稼働することを保証するためのO&M要件の対応する増加を必要とします。2025年までに世界のデータ生成量が180ゼタバイトを超えると予測されており、これはO&Mサービス需要の増加と直接相関しています。

第二に、現代のビジネスによって義務付けられている厳格な稼働時間と信頼性の要件が最も重要です。金融、ヘルスケア、通信などの産業は、その重要な運用のためにほぼ100%の可用性に依存しています。データセンターのダウンタイムが1分間であっても、数万ドルから数百万ドルの収益損失、および深刻な評判の低下につながる可能性があります。この障害に対するゼロトレランスアプローチは、予測メンテナンス、プロアクティブ監視、および災害復旧計画を含む、堅牢なデータセンター運用・保守サービスへの投資を促進します。

第三に、エネルギー効率の義務と持続可能性の目標が市場に大きな影響を与えています。データセンターは相当量の電力を消費しており、世界の電力需要の推定1-2%を占めています。政府と企業は、ますます攻撃的な炭素削減目標を設定しています。O&Mサービスは、効率的なデータセンター冷却市場ソリューション、インテリジェントな電力配分、および廃熱回収を通じて電力使用効率(PUE)を最適化する上で重要な役割を果たし、施設が運用コストを削減し、環境目標を達成するのを支援します。持続可能な実践への移行は、多くの企業が2030年または2040年までにカーボンニュートラルな運用を目指しており、企業にとって重要な考慮事項となっています。

最後に、従来のオンプレミス、クラウド、およびエッジコンピューティング市場の展開を組み合わせたハイブリッドITインフラストラクチャの複雑化は、多面的な運用上の課題を生み出しています。さまざまな環境を管理するには、シームレスな運用、セキュリティ、およびコンプライアンスを確保するために、専門的な専門知識と統合されたソリューションが必要です。この複雑さは、企業が、クラウドコンピューティング市場を活用したハイブリッド展開を含む、さまざまなインフラストラクチャタイプ全体で統一された管理を提供できる専門プロバイダーにO&Mをアウトソースするよう促し、システムの一貫性と回復力を確保します。

データセンター運用・保守サービス市場は、専門サービスプロバイダー、グローバルインフラストラクチャ企業、およびITソリューションインテグレーターを特徴とする多様な競争環境によって特徴付けられます。これらのエンティティは、包括的なファシリティマネジメントから専門的なIT機器メンテナンスまで、さまざまなサービスを提供しています。

データセンター運用・保守サービス市場における最近の進歩は、自動化、持続可能性、および強化された運用効率への強力な業界の焦点を反映しています。

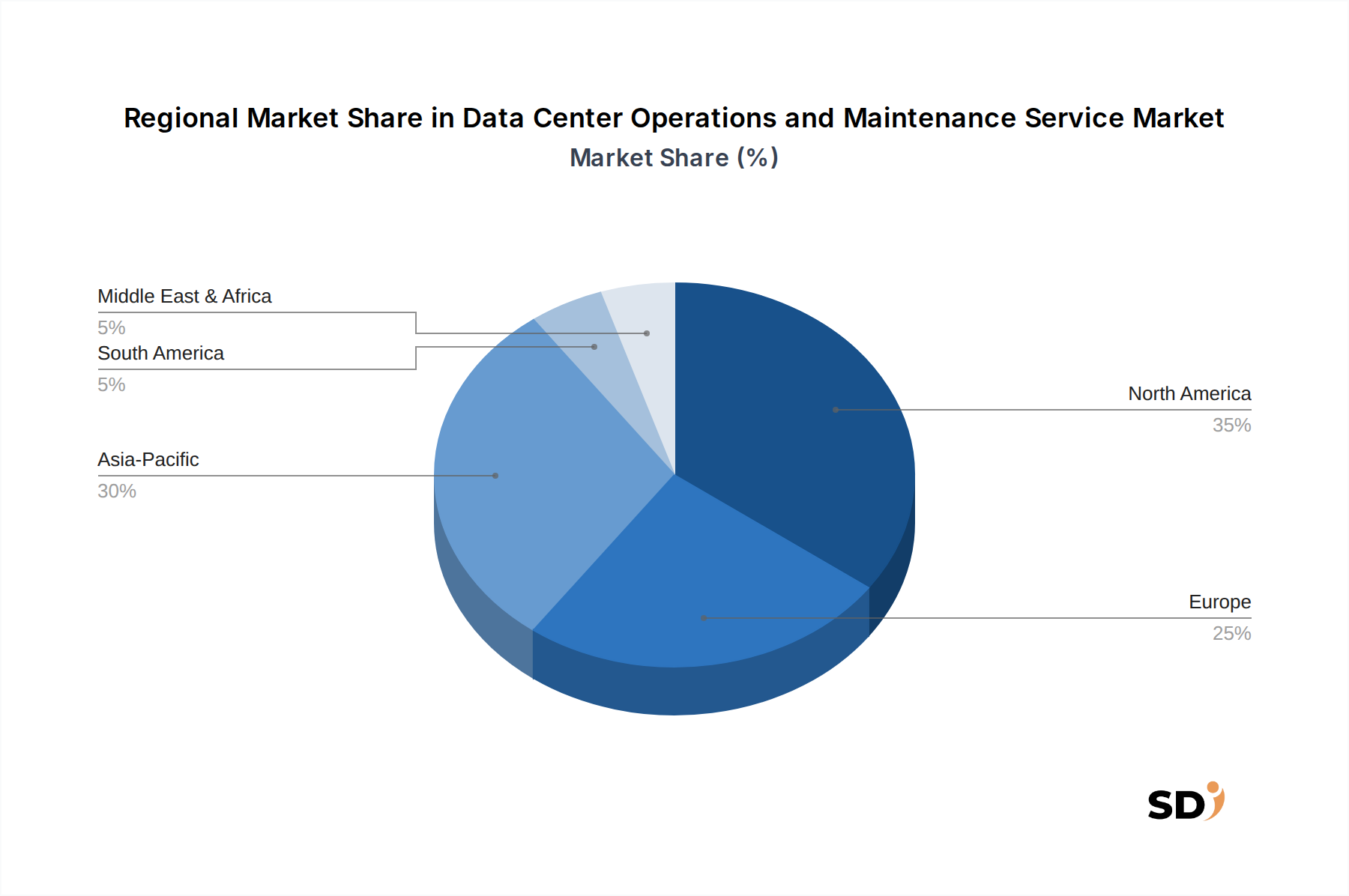

データセンター運用・保守サービス市場は、デジタル採用、規制環境、経済開発のさまざまなレベルによって推進される、明確な地域ダイナミクスを示しています。各地域は、サービスプロバイダーに独自の機会と課題を提供します。

北米は、世界の市場で最大の収益シェアを占めています。この優位性は、主に多数のハイパースケールデータセンター、主要なクラウドサービスプロバイダー、および成熟したエンタープライズIT環境の存在によるものです。この地域は、先進技術の早期採用、ITインフラストラクチャへの多額の投資、および堅牢なO&Mサービスを必要とする厳格な規制遵守要件から恩恵を受けています。特にクラウドコンピューティング市場向けの、スケーラブルで高信頼性のサービスへの需要は、O&Mプラクティスにおける継続的なイノベーションを促進します。この地域市場は比較的成熟していますが、着実に成長を続けています。

アジア太平洋(APAC)は、データセンター運用・保守サービス市場で最も急速に成長している地域になると予測されています。中国、インド、日本、韓国などの国々は、急速なデジタル化、インターネット普及率の向上、およびデジタルインフラストラクチャへの多額の政府および民間部門の投資を経験しています。オンラインサービス、eコマース、クラウド採用の急増は、新しいデータセンターの建設を促進し、結果として専門的なO&Mサービスへのニーズを増大させます。この地域の成長は、ローカルおよび国際的なコロケーションサービス市場プロバイダーの拡大によっても促進されています。

ヨーロッパは、厳格なデータプライバシー規制(GDPRなど)、堅牢なデジタルトランスフォーメーションイニシアチブ、および持続可能性への関心の高まりによって推進される、もう一つの重要な市場セグメントを表しています。英国、ドイツ、フランスなどの国々は、エネルギー効率の高いデータセンタープラクティスの採用をリードしており、電力と冷却の最適化のために専門的なO&Mサービスを必要としています。この地域は、コンプライアンスと運用上の回復力への強い重点によって特徴付けられ、包括的なファシリティマネジメントサービス市場ソリューションへの需要を推進しています。

中東・アフリカ(MEA)地域は新興市場であり、 substantial な成長の可能性を示しています。スマートシティイニシアチブへの投資、石油からの経済多様化の取り組み、およびインターネット普及率の向上は、新しいデータセンターの開発を促進しています。GCC内の国々は、デジタルインフラストラクチャプロジェクトに対する多額の政府支援を得て、特に活発です。ここでの需要は、主にグリーンフィールドデータセンター開発と、ローカルデータレジデンシーへの需要の増加によって牽引されています。

南米も、他の地域と比較して小規模ながら成長を遂げています。ブラジルとアルゼンチンは、クラウド採用の増加と国内のデジタルイニシアチブによって後押しされ、データセンターサービスの採用をリードしています。市場は成熟しつつあり、事業継続性と効率のための専門的なO&Mの重要性についての認識が高まっています。

データセンター運用・保守サービス市場は、効率性、信頼性、およびコスト効率の向上を目指した破壊的技術によって推進される急速な進化を経験しています。イノベーションの軌跡は、自動化、予測機能、およびホリスティックなインフラストラクチャ管理にしっかりと設定されています。

最も破壊的な新興技術の1つは、予測メンテナンスと運用最適化のための人工知能(AI)および機械学習(ML)の統合です。AI/MLアルゴリズムは、センサー、ログ、および過去のパフォーマンスメトリクスからの膨大なデータセットを分析してパターンを識別し、運用に影響を与える前に潜在的なハードウェア障害や非効率性を予測します。リアクティブからプロアクティブなメンテナンスへのこのパラダイムシフトは、計画外のダウンタイムを大幅に削減し、機器の寿命を延ばし、エネルギー消費を最適化します。高度なAI駆動プラットフォームの採用時期は加速しており、主要なデータセンターオペレーターとサービスプロバイダーは substantial な研究開発投資を行っています。これらの技術はまだ初期段階ですが、優れた精度とコスト削減を提供することで、従来の、手作業によるO&Mモデルを脅かしており、インカレントなビジネスモデルがスマート分析機能の統合によって適応することを強制しています。

もう1つの重要なイノベーションは、IoT(モノのインターネット)センサーと高度なテレメトリーシステムの広範な展開です。これらのデバイスは、データセンターインフラストラクチャ全体にわたる環境条件(温度、湿度)、電力消費、資産の状態、およびセキュリティパラメータに関するリアルタイムの粒度の詳細なデータを提供します。収集されたデータは、しばしばAIによって強化される洗練された分析プラットフォームにフィードされ、冷却、電力、およびワークロード分布の動的な調整を可能にします。この強化された可視性は、運用を最適化し、リソース利用を改善するための基礎です。研究開発投資は、より小さく、より効率的なセンサーと安全な通信プロトコルの開発に焦点を当てています。このトレンドは、O&Mプロバイダーに優れたツールを提供することで既存のビジネスモデルを強化しますが、流入するデータストリームを管理および解釈するためには、より高いレベルの技術的専門知識が必要となり、データセンター冷却市場に直接影響を与えます。

最後に、高度な自動化およびオーケストレーションツールは、複雑なO&Mタスクを合理化しています。これらのツールは、パッチ適用、構成管理、プロビジョニング、さらにはインシデント対応などの日常的な操作を自動化します。人間の介入を減らすことで、自動化は人的ミスのリスクを最小限に抑え、実行をスピードアップし、スキルを持つ担当者をより戦略的なタスクに解放します。これは、成長するエッジコンピューティング市場を含む、大規模で分散された環境にとって特に重要です。一貫性と規模での効率性の必要性によって推進され、採用は加速しています。研究開発は、よりインテリジェントで自己修復システムを作成することに焦点を当てています。これらの技術は、それらを採用するインカレントなO&Mプロバイダーを強化し、運用コストの削減とサービス提供の改善を通じて競争上の優位性を提供します。データセンターインフラストラクチャ管理市場ソリューションの有効性は、これらの自動化機能によって大幅に強化され、IT資産とファシリティ資産の両方を効果的に管理するための統一されたプラットフォームを提供します。

データセンター運用・保守サービス市場は、運用標準、持続可能性の実践、およびデータセキュリティプロトコルに影響を与える、主要な地理圏全体で複雑で進化する規制および政策環境内で運営されています。これらのフレームワークへの準拠は、サービスプロバイダーとデータセンターオペレーターが市場の信頼性を維持し、罰金を回避するために極めて重要です。

世界的に、データセンターの設計および運用上の持続可能性に関するUptime InstituteのTier Standardは、データセンターのパフォーマンスと回復力を比較するための一貫した方法論を提供する、極めて重要なベンチマークであり続けています。Tier IIIまたはTier IV標準への準拠は、冗長性、保守性、およびフォールトトレランスを義務付けており、O&Mサービスの範囲と厳格さに直接影響します。同様に、ISO 27001(情報セキュリティマネジメントシステム)は、情報セキュリティを管理するためのフレームワークを提供し、O&Mプロバイダーがデータセンター内でのデータアクセス、物理的セキュリティ、およびインシデント管理を処理する方法に直接影響します。無停電電源装置市場は、UPSシステムが稼働時間を確保する上で極めて重要な役割を果たしているため、これらの標準によって大きな影響を受けます。

ヨーロッパでは、一般データ保護規則(GDPR)は、データレジデンシーと物理的セキュリティ対策の要件(O&Mの責任範囲に直接該当する)を含む、データ処理とストレージに関する厳格な規則を課すことにより、データセンターに大きな影響を与えています。さらに、EUデータセンター行動規範は、エネルギー効率の向上を目指しており、O&Mプロバイダーがデータセンター冷却市場、電力使用量、および全体的な施設設計を最適化する方法に影響を与えています。最近の政策変更には、エネルギー消費と炭素排出量に対する精査の増加が含まれており、一部のEU加盟国は炭素税またはデータセンターオペレーターに対するより厳格な報告要件を導入しており、よりグリーンなO&Mプラクティスを推進しています。

北米では、特に連邦機関向けのセキュリティとプライバシー管理に関するNISTガイドライン(特にNIST SP 800-53)は広く採用されており、アクセス制御、監視、および監査に関連するO&Mプラクティスに影響を与えています。カリフォルニア消費者プライバシー法(CCPA)などの州固有の規制も、データ保護要件を課しています。国民インフラストラクチャの不可欠なコンポーネントとしてのデータセンターに対するセキュリティ要件の強化につながる、クリティカルインフラストラクチャ保護への関心の高まりがあります。

アジア太平洋、特に中国やインドなどの国々は、独自のデータローカライズ法やサイバーセキュリティフレームワーク(例:中国のサイバーセキュリティ法、インドの個人データ保護法)を開発しています。これらの規制はしばしばデータを国内国境内に保存および処理することを要求し、多国籍企業向けのO&Mサービスの設計および運用戦略に影響を与えます。ASEAN諸国全体での規制環境の多様性は標準化をさらに複雑にしますが、ローカライズされたコンプライアンスに熟練したプロバイダーに機会を創出します。全体的な傾向は、規制の複雑さの増加と、環境持続可能性、データプライバシー、および運用上の回復力への重点の高まりを示しており、O&Mプロバイダーは機敏で準拠したソリューションを提供する必要があります。

日本のデータセンター運用・保守サービス市場は、デジタルトランスフォーメーションの進展、データ量の増加、およびハイブリッドIT環境の複雑化に牽引され、堅調な成長を遂げています。市場規模は、2025年の約141億ドル(約2兆1,150億円)という世界市場の成長予測に沿って、国内でも安定した拡大が見込まれます。特に、AI、IoT、5Gの普及は、データセンターへの需要をさらに押し上げており、これに伴い、高度な運用・保守サービスへのニーズも高まっています。日本の国内企業としては、NTTコミュニケーションズ、KDDI、ソフトバンクといった通信事業者が、自社データセンターの運用・保守に加え、外部へのサービス提供でも主要な役割を担っています。また、富士通やNECといったITベンダーも、データセンター構築から運用・保守まで一貫したサービスを提供しており、国内市場で重要な地位を占めています。これらの企業は、長年にわたる国内での実績と、日本特有の顧客ニーズへの深い理解を強みとしています。法規制に関しては、データセンターの安全かつ安定した運用を確保するために、電気事業法、建築基準法、消防法などが適用されます。また、情報セキュリティに関しては、個人情報保護法やサイバーセキュリティ基本法が、データセンターの物理的・論理的なセキュリティ対策に影響を与えています。特に、データセンターのエネルギー効率化は、国際的な動向と同様に、日本国内でも重視されており、PUE(電力使用効率)の改善が求められています。流通チャネルにおいては、大手通信事業者やITベンダーによる直接販売が中心ですが、専門のデータセンター事業者やクラウドサービスプロバイダーも、多様なサービスパッケージを提供しています。消費者の行動パターンとしては、安定性、信頼性、セキュリティ、そしてコスト効率が重視される傾向があります。特に、災害対策としてのBCP(事業継続計画)への意識が高く、冗長化されたインフラストラクチャと迅速な復旧能力を持つサービスプロバイダーが選好されます。また、環境問題への関心の高まりから、再生可能エネルギーの利用や省エネルギー対策に積極的なデータセンターへの評価も高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.01% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場分析の基盤となるのは、広範な一次調査プログラムであり、データセンター運用・保守サービス市場の総データとインサイトの約70~80%を占めています。この段階では、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれます。当社のインタビューは、質的および量的なデータを収集し、二次調査の結果を検証し、他の方法論では見落とされがちなニュアンスのある市場ダイナミクスを捉えるように構成されています。

調査対象企業の種類:当社の一次調査の対象は、データセンターのO&Mエコシステムにとって重要な、多様な企業群です。これには以下が含まれます。

関係者の役職:豊富で実用的なインサイトを確保するため、非常に特定の意思決定者や影響力のある人物へのインタビューを実施します。

インタビューは、電話、仮想会議、対面での議論を通じて実施され、特定の役割と地域市場のニュアンスに合わせた包括的なアンケートに沿って行われます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンター運用ディレクター | 30% |

| インフラストラクチャ&ファシリティマネジメント責任者 | 30% |

| ITソーシング&ベンダーマネジメントリード | 20% |

| クラウドインフラストラクチャ&エンジニアリング担当VP | 20% |

| Company Type | Representation (%) |

|---|---|

| ハイパースケールクラウドプロバイダー | 25% |

| コロケーションデータセンター事業者 | 25% |

| 専門データセンターマネージドサービスプロバイダー | 20% |

| DCIM/BMSソフトウェアベンダー | 15% |

| 重要インフラサービス請負業者 | 15% |

市場インテリジェンスの残りの20~30%は、厳格な二次調査から導き出され、一次インサイトの基礎層および検証メカニズムとして機能します。この段階では、信頼できる権威ある情報源から既存のデータを体系的に収集・分析します。

当社の市場規模測定と予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、マルチレベルのデータ三角測量によって補完され、すべてのセグメントで精度と一貫性を確保します。

ボトムアップアプローチ:この方法では、総市場規模を構築するために、詳細なデータポイントを集計します。データセンター運用・保守サービス市場の場合、これには以下が含まれます。

トップダウンアプローチ:これには、総データセンター市場収益をO&Mサービスにセグメント化し、総IT支出、インフラ投資、および全体的な経済成長予測などの要因を考慮します。

マルチレベルデータ三角測量:一次インタビューから導き出されたデータポイントは、二次調査の結果とクロスリファレンスされ、内部の過去の市場モデルに対して検証されます。この反復プロセスにより、市場推定が堅牢であり、現在の市場状況を反映しており、業界専門家のコンセンサスと一致していることが保証されます。地域およびアプリケーション固有のデータは、地域の市場ダイナミクス、規制環境、および技術採用率を考慮するためにさらに分析されます。

データ精度と信頼性の最高水準を維持することは最優先事項です。当社の方法論は、調査プロセスのすべての段階で厳格な品質管理対策を組み込んでおり、推定データ精度レベル85~90%を保証します。

データセンターにおけるサステナブルな実践は、エネルギー効率、廃棄物削減、再生可能エネルギーの統合に焦点を当てています。これは、環境フットプリントを最小限に抑えるために、冷却、電力管理、環境に優しい機器のアップグレードの最適化に対する需要を通じて、保守サービスプロバイダーに影響を与えます。

GDPRやCCPAなどのデータプライバシー規制、および稼働率やセキュリティ(例:Uptime Instituteのティア)に関する業界標準は、サービス要件に直接影響します。コンプライアンスには厳格な運用プロトコルが必要であり、Ascent Corpのようなプロバイダーのサービス範囲と提供に影響を与えます。

主要なアプリケーションセグメントには、堅牢な稼働率とセキュリティを必要とするクラウドサービスプロバイダー、通信、金融が含まれます。サービスタイプは主にファシリティマネジメントとマネージドメンテナンスであり、重要なインフラストラクチャと運用ニーズに対応しています。

データセンター運用サービス市場は、インフラの物理的な性質を考慮すると、主に地域的にローカライズされています。しかし、保守用のコンポーネントや専門機器は、グローバルサプライチェーンのダイナミクスや貿易政策の影響を受け、サービス提供コストやリードタイムに影響を与えます。

AI駆動の予知保全、自動化、リモート監視システムが出現しています。これらの技術は、運用を最適化し、手作業による介入を削減し、従来のオンサイト保守担当者に対する需要を変化させる可能性があります。

データセンター運用・保守サービス市場の価格設定は、人件費、エネルギー価格、インフラの複雑さによって影響を受けます。ミッションクリティカルなアプリケーションに対する稼働率保証と専門的なサービスレベルを反映した、価値ベースの価格設定への傾向があります。