1. データセンター清掃サービス提供者にとって、主要な地理的機会はどこにありますか?

中国、インド、ASEANなどの国々で急速にデジタルインフラが拡大しているアジア太平洋地域は、大きな機会をもたらします。北米とヨーロッパは成熟していますが、継続的なデータセンターのメンテナンスニーズとアップグレードにより、需要は引き続き見込まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データセンター清掃サービス

データセンター清掃サービスSenior Research Analyst

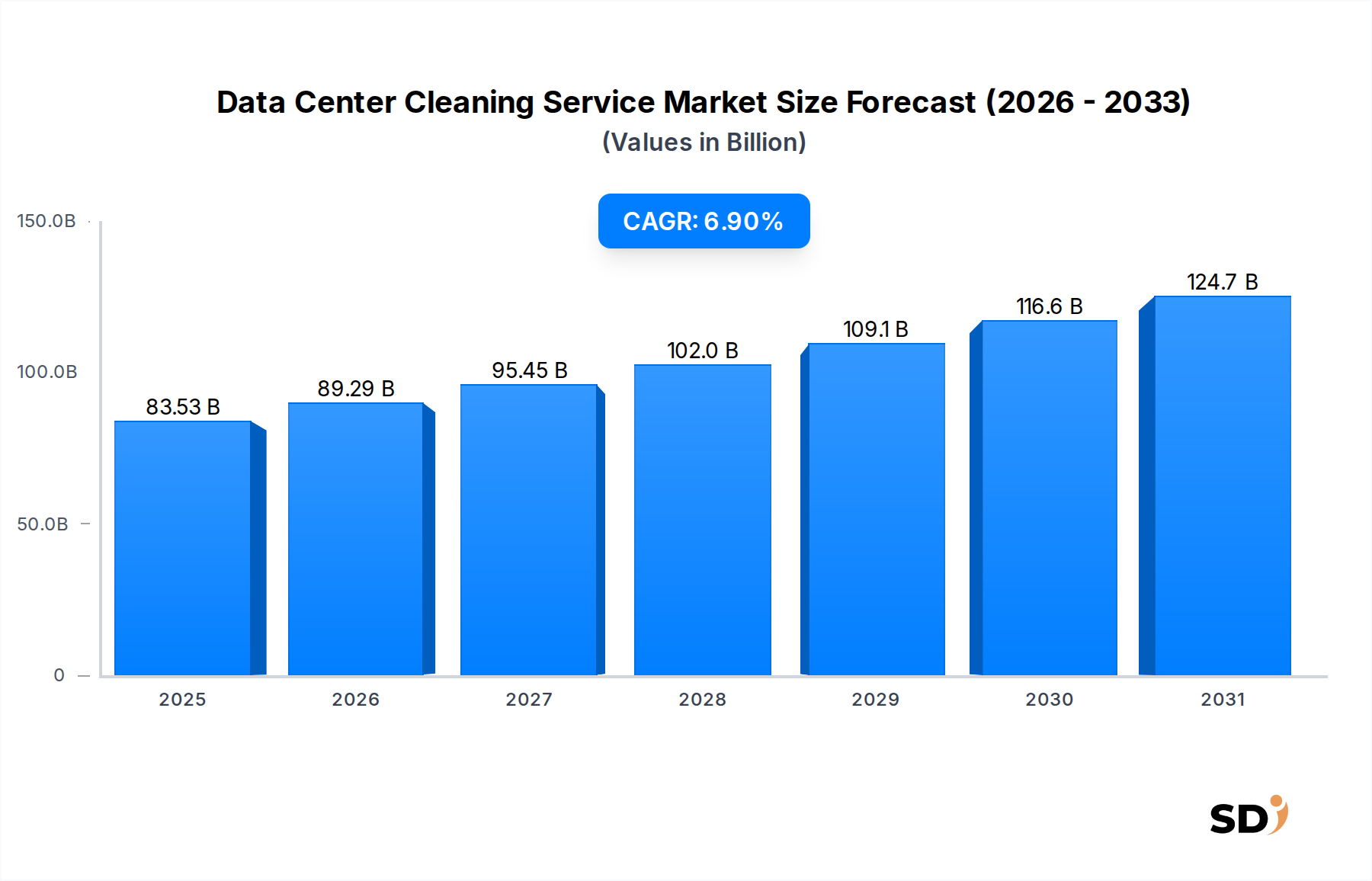

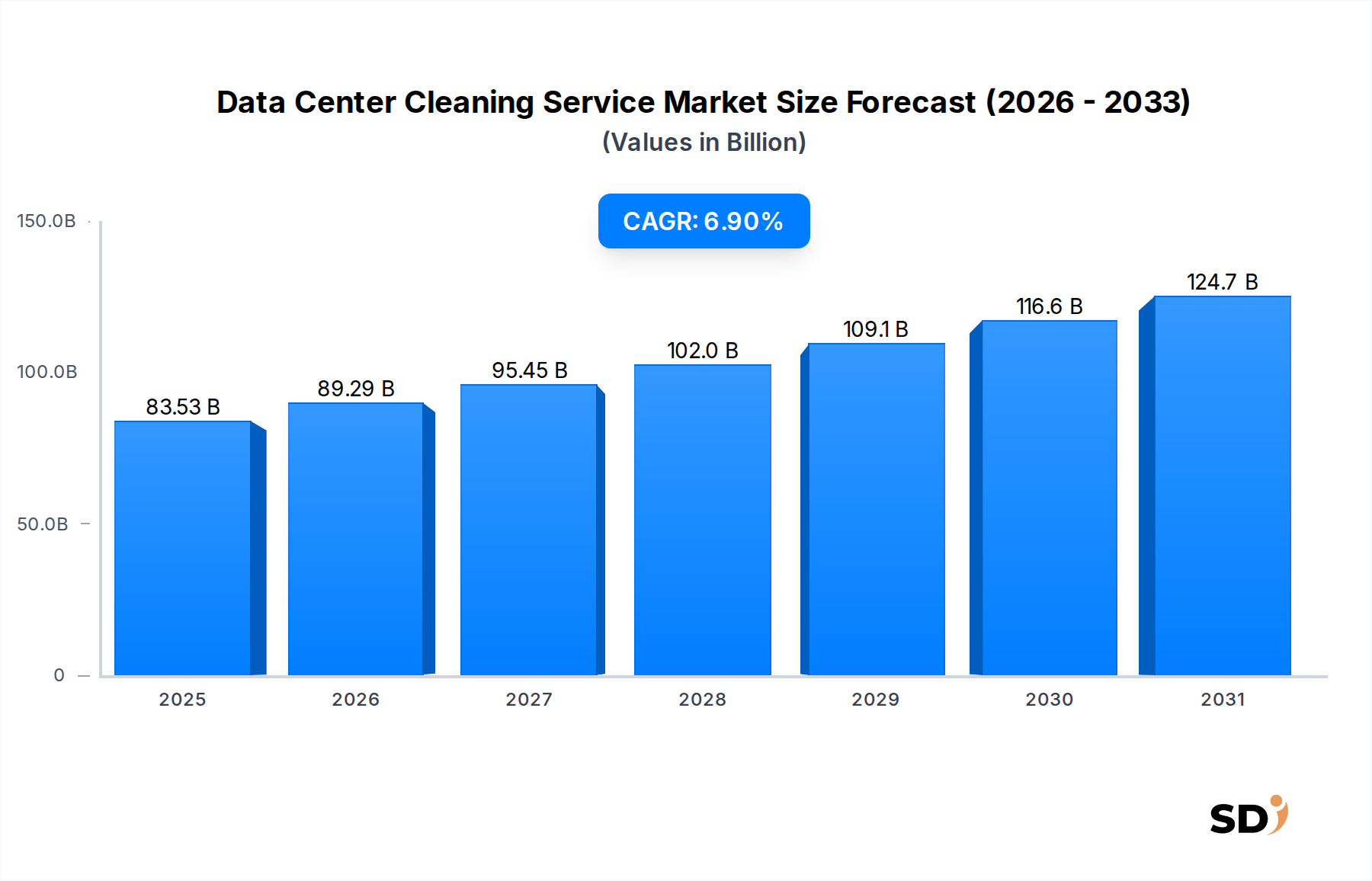

データセンタークリーニングサービス市場は、デジタルサービスへの需要の高まり、厳格な規制、および運用の信頼性に対する極めて重要な必要性によって牽引され、著しい拡大の準備が整っています。2025年には835億3,000万ドルと推定される市場規模は、予測期間中に6.9%という堅調な年平均成長率(CAGR)を示し、2032年までに約1,340億9,000万ドルに達すると予測されています。この成長軌道は、世界中のデータセンターの継続的な普及、特にハイパースケールおよびコロケーション施設の拡大、そしてIT環境の最適化を目指すエンタープライズデータセンターによって支えられています。

主要な需要ドライバーには、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)、ビッグデータ分析によって加速されるデータ生成の指数関数的な増加が含まれます。これらはすべて、強力で継続的に稼働するITインフラを必要とします。塵やその他の汚染物質は、敏感なデータセンター機器の性能と寿命を著しく損なうことが知られており、潜在的なハードウェア障害、熱問題、およびエネルギー消費の増加につながります。その結果、専門的なデータセンタークリーニングサービスは、最適な稼働条件の維持、コストのかかるダウンタイムの防止、およびISO 14644やASHRAE TC 9.9などの業界標準への準拠を確保するために不可欠になっています。現代のIT機器の複雑さと密度の増加は、一般的な商業クリーニング慣行を超えた高度に専門化された方法論への精密クリーニングの必要性をさらに増幅させています。組織がコアオペレーションのために堅牢なITインフラストラクチャ市場にますます依存するようになるにつれて、専門的なクリーニングを含む予防保守への投資は、戦略的な必須事項として認識されています。さらに、クラウドコンピューティング市場の成長とハイパースケールデータセンター市場の拡大は、継続的な運用と極端な機器密度をサポートするためのスケーラブルで細心の注意を払ったクリーニングソリューションの必要性を推進する、大きな追い風となっています。この市場はまた、データセンターオペレーターに包括的なソリューションを提供する、より広範なファシリティマネジメントサービス市場との統合も見ています。

「機器クリーニング」セグメントは、データセンタークリーニングサービス市場において支配的な勢力であり、このサービス提供の高度に専門化された重要性により、最大の収益シェアを占めています。このセグメントは、サーバー、ラック、ネットワークデバイス、ストレージアレイ、電源分配ユニット(PDU)、およびその他の重要なITコンポーネントの細心の注意を払ったクリーニングを網羅しています。その優位性は、データセンター環境に固有のいくつかの要因に由来しています。第一に、現代のITハードウェアは微細な粒子汚染に敏感であるため、一般的なクリーニングサービスでは提供できない特殊なクリーニングプロトコルが必要です。たとえ微細な塵の粒子であっても、空気の流れを妨げ、局所的なホットスポット、コンポーネントの過熱、および早期のハードウェア障害を引き起こす可能性があります。これは、高価な資産の運用寿命と信頼性に直接影響を与え、精密機器クリーニングをデータセンターメンテナンスの譲れない側面としています。

第二に、データセンターにおけるアップタイムとデータ整合性への絶え間ない追求は、「機器クリーニング」を最前線に置いています。汚染によるいかなる中断も、重大な財政的損失と評判への損害につながる可能性があります。したがって、データセンターオペレーターは、これらのリスクを積極的に軽減するサービスを優先します。このセグメントを専門とする企業は、さまざまなIT機器の複雑さを理解し、非導電性、非研磨性、低アウトガス性のクリーニング剤を使用し、静電気放電(ESD)ダメージを防ぐための厳格な静電気制御措置を遵守する、高度に訓練された技術者を雇用しています。このレベルの専門知識と特殊なツールは、従来のクリーニング会社にとって参入障壁を大幅に高め、専用のデータセンタークリーニングプロバイダーの市場地位を確固たるものにしています。

さらに、データセンターインフラストラクチャ市場および大規模なAI/MLワークロードをサポートする現代のデータセンターにおける電力密度の増加は、より多くの熱を発生させ、効率的なデータセンター冷却市場システムを必要とします。塵の蓄積は、空気の流れを妨げ、絶縁体として機能することにより、これらの冷却システムの効率に直接影響を与え、エネルギー消費と運用コストを増加させます。したがって、定期的で特殊な機器クリーニングは、エネルギー効率と環境持続可能性の目標に大きく貢献します。クリティカル環境監視市場は、クリーニング介入をトリガーすることが多い粒子レベルに関するデータを提供することで、ここで重要な役割を果たします。このセグメントの主要プレイヤーは、進化する需要に対応するために、マイクロファイバー技術、特殊なHEPA/ULPAフィルター付き掃除機、環境に優しいクリーニングソリューションなどの高度な技術とツールを採用し、継続的に革新しています。このセグメントのシェアは継続的に成長しており、デジタルインフラへの継続的な投資と、オペレーターが清潔なIT環境を維持することの長期的なメリットに対する意識の高まりを反映しています。クリーンルーム技術市場の原則は、クリティカル機器の優れた汚染制御を達成するために、クリーンルーム定格ではないデータセンター内でもますます適用されています。

いくつかの固有の要因がデータセンタークリーニングサービス市場を前進させていますが、いくつかの課題がその成長を抑制しています。主なドライバーは、データセンターインフラの継続的な拡張と最適化を必要とするデータ生成と消費の指数関数的な急増です。世界のデータ量は2025年までに180ゼタバイトを超えると予測されており、新規データセンターの建設と既存データセンターの高密度化を促進しています。この拡大するデジタルフットプリントは、必然的に特殊なクリーニングを必要とする表面積と機器数を増加させます。もう一つの重要なドライバーは、厳格な規制遵守と業界標準です。組織は、クリーンルーム環境に関するISO 14644、データセンターの環境条件に関するASHRAE TC 9.9、およびさまざまな政府のデータセキュリティ義務などのガイドラインを遵守する必要があります。遵守しない場合、巨額の罰金、操業停止、および深刻な評判への損害につながる可能性があります。粒子汚染が空気の質とデータの整合性を損なうのを防ぐために精密クリーニングが不可欠であり、それによってコンプライアンスが確保されます。

さらに、最適な機器性能とエネルギー効率に対する極めて重要な必要性が強力なドライバーとして機能しています。IT機器への塵やデブリの蓄積は、冷却効率を最大30%低下させる可能性があり、冷却のための電力消費の増加と潜在的な熱暴走につながり、高価なハードウェアの寿命を縮めます。予防的なクリーニングはこれらの問題を直接解決し、機器の寿命を延ばし、運用支出を削減します。高密度コンピューティングと仮想化環境の採用の増加は、タイトな熱エンベロープを維持するための細心の注意を払ったクリーニングの必要性をさらに激化させています。クラウドコンピューティング市場とデータセンターインフラストラクチャ市場の成長は、このケアを必要とするより多くのクリティカルハードウェアを意味します。最後に、火災の危険と静電気放電に対するリスク軽減戦略が重要です。塵の蓄積は火災の燃料となり、静電気を促進し、人員と機器に重大な脅威をもたらします。専門的なクリーニングはこれらのリスクを大幅に軽減します。

逆に、いくつかの制約が市場の成長に挑戦しています。一部のオペレーターによる高い初期コストと認識されていない重要性は、特に中小企業にとって、導入を妨げる可能性があります。長期的なメリットにもかかわらず、特殊なクリーニングサービスへの初期投資は、裁量的な費用と見なされる場合があります。さらに、クリーニングプロセス中の運用ダウンタイムに関する懸念は、特に24時間年中無休で稼働するミッションクリティカルな施設にとって、抑止力となる可能性があります。オペレーターは、アクティブシステムへの影響を最小限またはゼロに抑えて実装できるクリーニングソリューションを求めています。すべての地域でデータセンタークリーニングの特定のメリットと方法論に関する広範な認識と標準化の欠如も制約として機能し、一貫性のない採用率につながっています。

データセンタークリーニングサービス市場は、ニッチなデータセンターソリューションを提供する専門的な地域プレイヤーと、より大規模なファシリティマネジメント企業の混合によって特徴付けられます。高度なスキルを持つ技術者、特殊な機器、および厳格なコンプライアンス基準の遵守に対する需要によって、競争は激化しています。この競争環境を形成する主要なエンティティは次のとおりです。

データセンタークリーニングサービス市場は、サービス品質の向上、高度な技術の組み込み、およびデータセンターオペレーターの進化する需要を満たすための地理的範囲の拡大を目的とした一連の戦略的開発を経験しました。

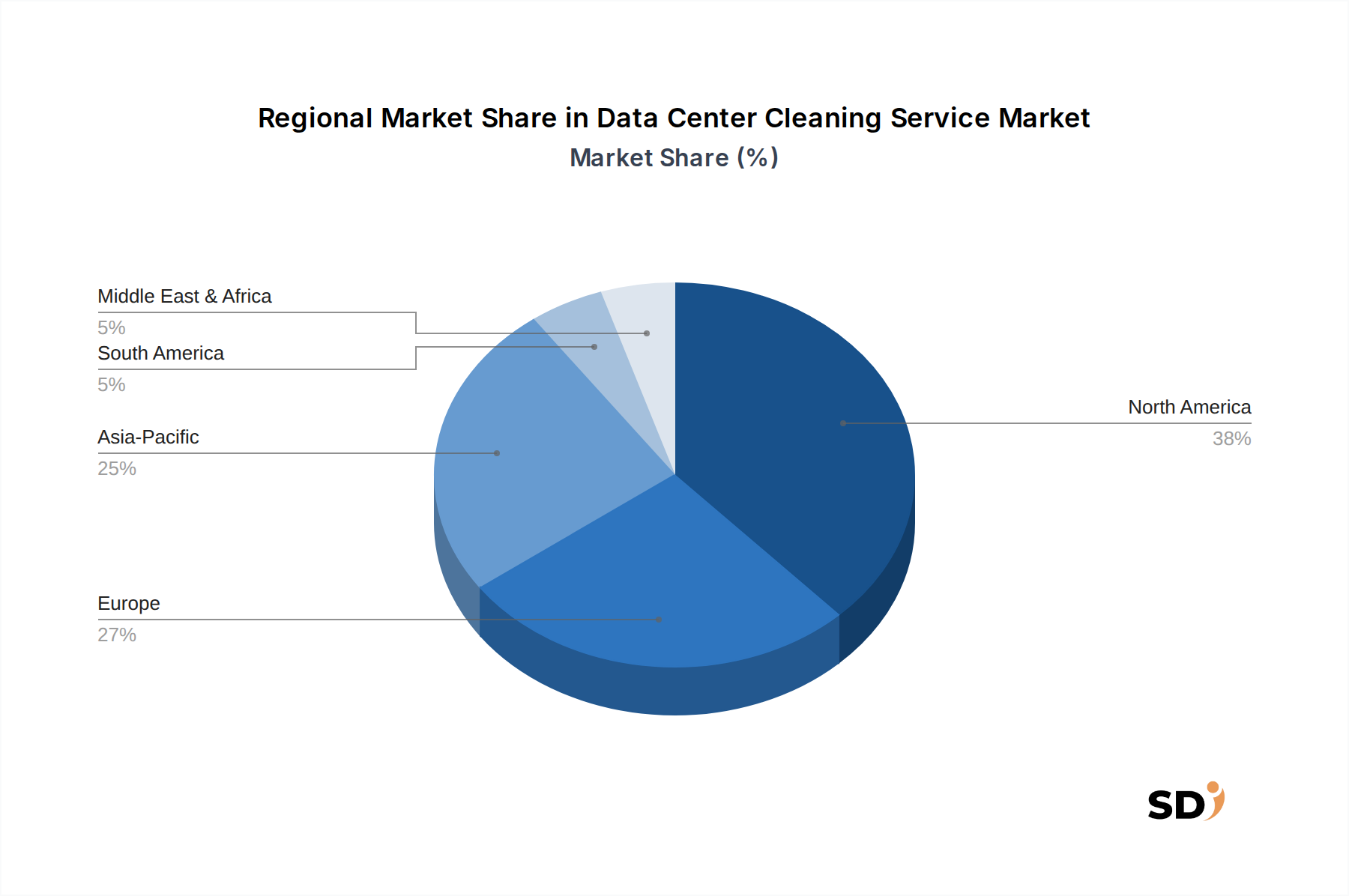

データセンタークリーニングサービス市場は、データセンターの密度、規制フレームワーク、技術導入、および経済開発に主に影響される、さまざまな地理的地域にわたる多様な成長パターンを示しています。

北米は、データセンタークリーニングサービス市場において引き続き支配的な地域であり、最大の収益シェアを占めています。これは、特に米国において、ハイパースケールデータセンター市場施設およびコロケーションプロバイダーの相当な集中を含む、成熟した広範なデータセンターインフラの存在に起因します。厳格な環境および運用コンプライアンス基準、および運用アップタイムと資産保護への強い重点が、専門的なクリーニングサービスに対する継続的な需要を牽引しています。データセンター技術の革新とデジタル変革への強力な投資は、北米のリーダーシップをさらに強固なものにしています。

ヨーロッパは、GDPRなどのデータプライバシー規制の増加により、市場のかなりのシェアを占めています。これにより、非常に安全で信頼性の高いデータセンター環境が必要となります。ドイツ、英国、フランスなどの国々は、クラウドの採用とデジタル変革の取り組みによって推進され、新しいデータセンターの構築と既存のデータセンターの拡張に多額の投資を行っています。この地域は持続可能性への強いコミットメントも示しており、データセンター内での環境に優しいクリーニング慣行と技術の採用を奨励しています。

アジア太平洋は、データセンタークリーニングサービス市場で最も急成長している地域として認識されています。中国、インド、日本、韓国、ASEAN諸国などの国々は、急速なデジタル化、eコマースの拡大、および5Gインフラへの巨額の投資によって牽引され、データセンター建設の空前のブームを経験しています。一部の市場はまだ初期段階ですが、新規データセンタープロジェクトの膨大な量とクリティカル環境メンテナンスに対する認識の高まりが、堅調な成長を促進しています。この地域では、スケーラブルで費用対効果の高いクリーニングソリューションへの需要が特に高いです。

中東・アフリカ(MEA)および南米地域は、現在の収益シェアは小さいものの、新興市場です。これらの地域での成長は、政府主導のデジタル変革アジェンダ、データセンターインフラへの外国投資の増加、およびローカルクラウドサービスプロバイダーの拡大によって主に推進されています。デジタル経済が成熟し、データセンターオペレーターが信頼性と効率性を優先するにつれて、ITインフラストラクチャ市場の初期開発と予防メンテナンスの理解の深化によって推進される、特殊なクリーニングサービスへの需要は加速すると予想されます。

データセンタークリーニングサービス市場のサプライチェーンは特殊化されており、クリティカル環境メンテナンスに関連する上流の依存関係に焦点を当てています。主要なインプットには、高度なろ過メディア、特殊な化学製剤、および精密機器が含まれます。上流の依存関係は主に、低粒子、非導電性、残留物フリーのクリーニング剤、HEPA/ULPAフィルター、マイクロファイバークリーニングツール、静電気散逸性機器、および産業グレードのクリティカル環境認定掃除機および空気清浄機のメーカーを含みます。供給リスクはこれらの製品の特殊な性質から生じ、認定サプライヤーの数は限られています。地政学的不安定性または化学製造ハブでの混乱は、重要なクリーニング剤や消耗品フィルターの価格変動やサプライチェーンのボトルネックにつながる可能性があります。たとえば、2020年から2022年の期間に経験した世界的なサプライチェーンの混乱は、HEPAフィルター交換のリードタイムの延長と特殊溶剤のコストの増加をもたらし、クリーニングサービスプロバイダーのサービス提供スケジュールと運用コストに影響を与えました。これらの特殊な原材料の価格傾向は、通常の市場条件下では安定していますが、高需要または供給不足の期間中には急激な上昇傾向を示す可能性があります。特にイオン汚染や揮発性有機化合物(VOC)を含まない高度に精製された化学化合物への依存は、石油化学市場の変動や化学物質使用に関する規制変更が投入コストに直接影響を与える可能性があることを意味します。さらに、ロボットクリーナーやクリティカル環境監視市場デバイスなどの高度なクリーニング機器に必要な電子部品は、世界的な半導体不足の影響を受けやすくなっています。この市場での効果的なサプライチェーン管理には、堅牢なサプライヤー関係、多様な調達戦略、および地政学的および経済的指標の慎重な監視が必要であり、ITインフラストラクチャ市場に対する高品質サービスの継続的な提供を確保し、リスクを軽減します。

データセンタークリーニングサービス市場の顧客基盤は多様であり、主にデータセンターの運用タイプと規模によってセグメント化されており、それぞれが異なる購入基準と購入行動を示しています。ハイパースケールプロバイダー(例:Google、Amazon、Microsoft)は、大規模なインフラストラクチャ、極端な密度、およびダウンタイムに対するゼロトレランスポリシーを特徴とする重要なセグメントを構成しています。彼らの購入基準は、実績のある専門知識、グローバルなスケーラビリティ、内部および外部標準(例:ISO、ASHRAE)への準拠、および堅牢なサービスレベルアグリーメント(SLA)に中心を置いています。価格感度は、アップタイムとパフォーマンスがわずかなコスト削減を上回るため、他のセグメントよりも低いです。調達は通常、厳格なRFPプロセスを通じて授与される長期の複数地域契約を通じて行われ、しばしば既存のファシリティマネジメントサービス市場フレームワークと統合されます。クラウドコンピューティング市場の成長は、ここで直接的なドライバーとなります。

コロケーションデータセンターは、複数のテナントにサービスを提供する、もう1つの重要なセグメントを表しています。彼らの購入行動は、多様な顧客ベースのために清潔な環境を維持し、さまざまなテナント要件への準拠を確保し、クリーニングをバリュープロポジションの一部として提供する必要性によって推進されています。彼らは、強力なセキュリティプロトコル、最小限の運用中断、および柔軟なスケジューリングを備えたサービスプロバイダーを優先します。価格感度は中程度であり、サービス品質と競争力のある運用コストのバランスをとっています。彼らはしばしば、一般的なデータセンタークリーニングと特定の顧客ニーズのための特殊なクリーンルーム技術市場サービスの両方を提供できるプロバイダーを好みます。エンタープライズデータセンター(企業によって所有および運営されている)は、専有IT資産の保護と事業継続性の確保に焦点を当てています。彼らの購入決定は、企業統治、内部セキュリティポリシーへの準拠、およびクリーニングサービスを既存のIT運用およびメンテナンスチームとシームレスに統合する能力によって影響を受けます。価格感度はハイパースケールよりも高いですが、品質と信頼性は依然として最優先事項です。彼らは通常、カスタマイズされたソリューションを提供するローカルまたは地域プロバイダーと契約し、時にはマネージドサービス市場契約を通じて契約します。

政府および公共部門のデータセンターは、国家安全保障基準への準拠、厳格な監査機能、および厳格な調達プロセスを優先します。データの整合性と物理的セキュリティは譲れないため、高度に認定された経験豊富なプロバイダーを選択するようになります。価格は要因ですが、規制遵守と信頼性が最優先事項です。最近のサイクル全体ですべてのセグメントに見られる顕著なシフトは、クリティカル環境監視市場が最適なクリーニングスケジュールを最適化するためのリアルタイムの粒子データを提供する、データ駆動型クリーニングサービスへの需要の増加であり、受動的なメンテナンスから予防的なメンテナンスへの移行です。また、ITインフラストラクチャ市場全体の健全性に対する包括的なアプローチを反映して、空気質管理と湿度制御を含む包括的な環境ソリューションを提供するプロバイダーへの需要も高まっています。

日本のデータセンタークリーニングサービス市場は、デジタル化の加速とデータセンターインフラの拡大に伴い、着実に成長しています。日本の経済は、成熟した技術基盤と高品質な製品・サービスへの需要を特徴としており、データセンタークリーニングサービス市場も同様の特性を示しています。具体的には、サーバー、ネットワーク機器、ストレージシステムなどの高価で精密なIT機器の性能維持と長寿命化が最重要視されています。市場規模は、最新のデータセンター建設ラッシュと既存施設のアップグレード需要により、今後数年間で拡大が見込まれています。

日本国内では、NTTコミュニケーションズ、ソフトバンク、キヤノンITソリューションズなどがデータセンター事業を展開しており、これらの企業や、それらにサービスを提供する専門クリーニング企業が主要なプレイヤーとなります。また、外国企業の子会社や日本法人(例:NTTファシリティーズ、富士通、NECなど)も、先進的なクリーニング技術やサービスを提供しています。これらの企業は、国内の厳しい品質基準と運用要件を満たすことが求められています。

日本における規制や標準フレームワークとしては、データセンターの環境管理に関するISO 14644(クリーンルームおよび関連管理環境)への準拠が重要視されています。これは、機器の性能維持とデータ整合性の確保に不可欠です。また、個別のデータセンターオペレーターが独自の厳格な運用基準(例:ASHRAE TC 9.9)を設けている場合もあります。これらの基準は、機器の故障を防ぎ、エネルギー効率を最適化するために、定期的な専門クリーニングを要求しています。

流通チャネルとしては、データセンターオペレーターが直接クリーニングサービスプロバイダーと契約するケースが一般的です。また、データセンター建設業者やITインフラ管理サービスプロバイダーを介した間接的なチャネルも存在します。日本の消費者は、価格だけでなく、サービスの品質、信頼性、そしてダウンタイムを最小限に抑える能力を重視する傾向があります。特に、高度な専門知識を持つ技術者によるきめ細やかなサービスや、最新のクリーニング技術の導入が評価されます。IT機器の精密なメンテナンスに対する意識は高く、予防保守としてのクリーニングの重要性が理解されています。

円換算では、市場規模は数十億ドル規模と推定されており、これは数千億円に相当します。例えば、市場全体が1,000億ドル(約15兆円)規模と仮定した場合、その一部を占める日本市場も相当な額になると推測されます。日本市場における成長率は、グローバル平均と同程度か、それ以上である可能性があり、これはデジタルインフラへの継続的な投資を反映しています。具体的な数値については、詳細な市場調査が必要ですが、日本のITインフラ市場の成長と、データセンターの重要性の高まりが、クリーニングサービス市場の拡大を後押ししています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の測定と予測は、主に徹底した一次調査プログラムによって推進されており、これは研究活動全体の約75%を占めています。この堅牢なアプローチにより、市場のダイナミクス、新たなトレンド、競合環境、ステークホルダーの認識に関する直接的な洞察が得られます。当社の一次調査戦略には、データセンター清掃サービスバリューチェーン全体にわたる多様な業界参加者への詳細なインタビューとディスカッションが含まれます。

インタビューされた主な参加者は次のとおりです。

一次インタビューから収集された洞察は、二次データの検証、地域的なニュアンスの理解、および将来の市場動向の予測にとって極めて重要です。すべてのインタビューは、包括的なデータキャプチャと互換性を確保するために、構造化された方法で実施されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターオペレーションディレクター/マネージャー | 35% |

| ファシリティディレクター/マネージャー | 30% |

| ITインフラストラクチャアーキテクト/マネージャー | 20% |

| 調達マネージャー(施設サービス) | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門データセンター清掃サービスプロバイダー | 40% |

| ハイパースケール&コロケーションデータセンターオペレーター | 30% |

| エンタープライズデータセンターファシリティマネジメント | 15% |

| ITインフラストラクチャハードウェアメーカー | 10% |

| データセンター設計・コンサルティング会社 | 5% |

一次調査を補完するものとして、二次調査は、当社研究方法論の残りの25%を構成します。この段階では、権威ある信頼できる情報源からの広範なデータ収集と分析が含まれます。目的は、市場の基本的な理解を構築し、主要なトレンドを特定し、初期の仮説を検証し、一次調査の結果をベンチマークすることです。

当社の二次調査は、包括的なリソースを活用しています。これには以下が含まれます。

分析の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータ使用は明確に避けています。

当社の市場推定は、トップダウンとボトムアップの分析手法を厳格に組み合わせて採用し、複数レベルのデータ三角測量によって補強することで、可能な限り高い精度と信頼性を確保しています。

データ精度と品質の最高水準を維持することは、当社の研究の完全性にとって最も重要です。当社は、報告されるすべての数値に対して85〜90%の推定データ精度レベルを保証します。このコミットメントは、多段階の検証プロセスによって裏付けられています。

中国、インド、ASEANなどの国々で急速にデジタルインフラが拡大しているアジア太平洋地域は、大きな機会をもたらします。北米とヨーロッパは成熟していますが、継続的なデータセンターのメンテナンスニーズとアップグレードにより、需要は引き続き見込まれます。

クリティカル環境プロトコルと特殊機器に関する専門知識が、参入障壁となっています。Data Clean CorporationやSPEC-CLEANのような企業は、確立された評判と認証を活用し、信頼と技術的な習熟度を通じて競争優位性を築いています。

業界標準への厳格な準拠の維持と、清掃作業中のダウンタイムの最小化が主要な課題です。また、必要な特殊機器と人員の性質により、提供者の運営コストが高くなる可能性があります。

提供されたデータは、特定の投資活動、資金調達ラウンド、またはベンチャーキャピタルの関心を詳細に示していません。しかし、市場が2033年までに約1424億1000万ドルに達すると予測されているため、特殊技術と熟練労働力への戦略的投資が行われている可能性が高いです。

提供された入力データには、最近の動向、M&A活動、または製品の発売は具体的に記載されていません。市場は、運用効率とデータ整合性への継続的な需要を示す、設備清掃や床清掃のような専門サービスに焦点を当てています。

データセンター清掃サービスは主に地域的なサービスであり、サービス自体の直接的な輸出入のダイナミクスは最小限です。しかし、専門的な清掃機器や化学薬品は輸入される可能性があり、PING Rechenzentrum Reinigung GmbHのような提供者のサービス提供コストと可用性に影響を与えます。