1. データセンターイーサネットスイッチ市場の主要企業はどこですか?

Cisco、Arista Networks、Dell、Juniper Networks、Huaweiが主要なプレイヤーです。これらの企業は、2025年までに177億8000万ドルの市場価値を持つこの分野で市場シェアを争っています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

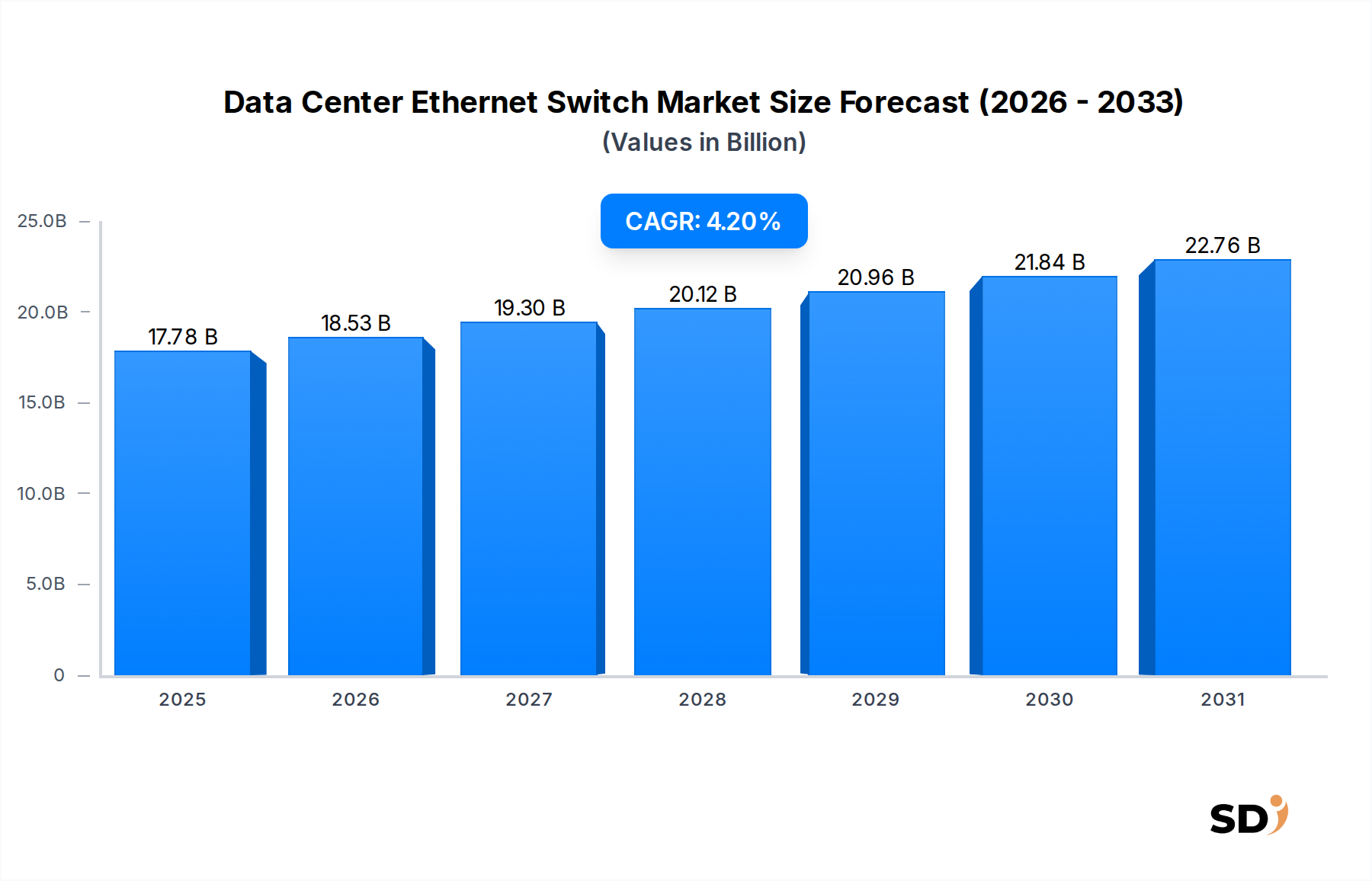

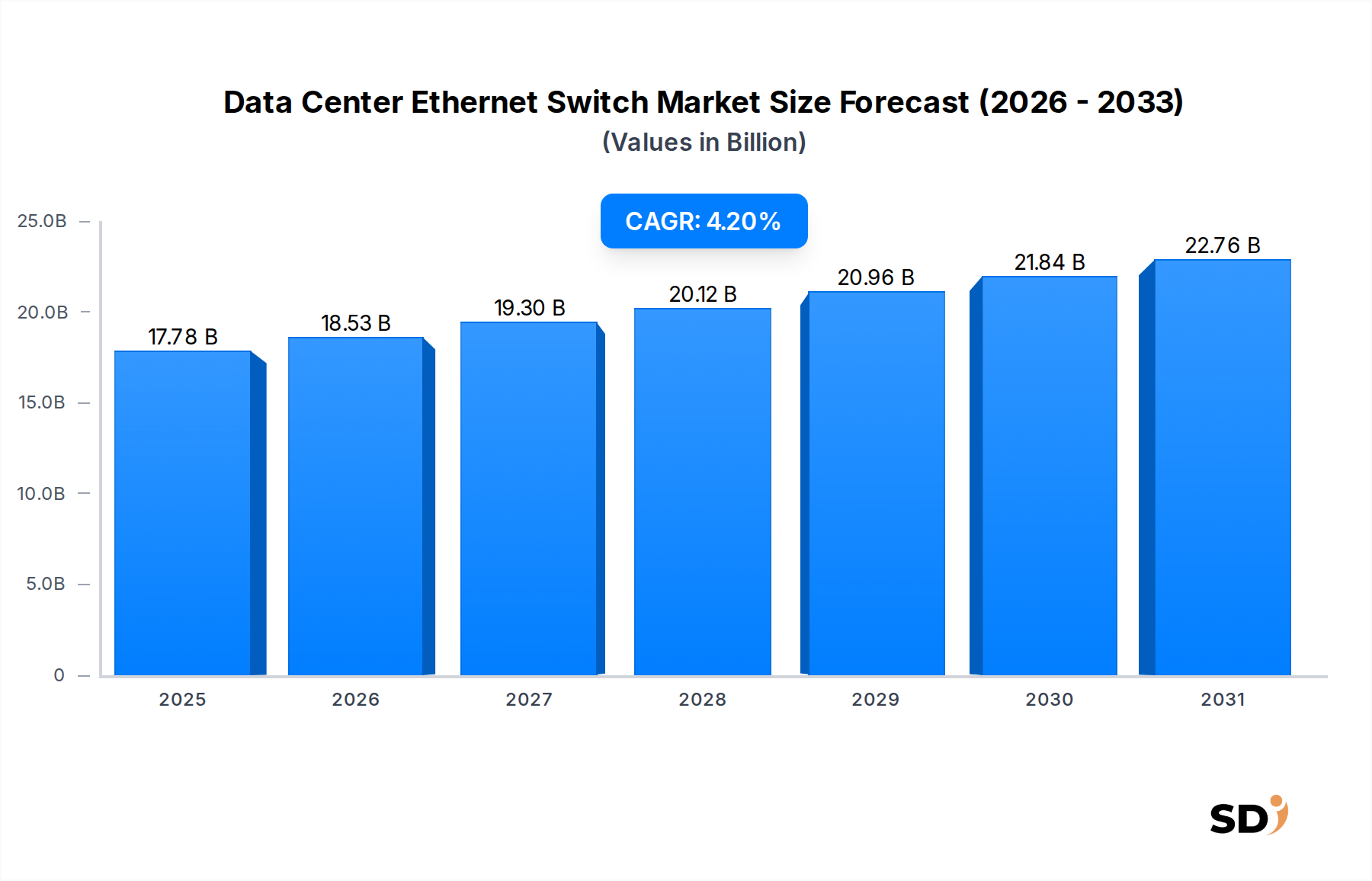

現代のデジタルインフラストラクチャの重要な構成要素であるグローバルデータセンターイーサネットスイッチ市場は、2025年に約177億8,000万ドル (約2兆7,000億円) の価値がありました。予測期間中、年平均成長率 (CAGR) 4.2%で進展し、2034年までには推定257億9,000万ドル (約3兆9,000億円) に達すると予想される堅調な拡大を示しています。この成長軌道は、世界中のデータセンターにおける高速・低遅延データ処理および伝送能力への需要の高まりによって根本的に推進されています。主な需要ドライバーには、クラウドコンピューティングの普及、人工知能 (AI) や機械学習 (ML) のような新興テクノロジーに牽引されるデータトラフィックの爆発的な増加、そして様々なセクターの企業による継続的なデジタルトランスフォーメーションイニシアチブが含まれます。ハイパースケールデータセンター、エッジコンピューティング展開の広がり、そしてネットワーク帯域幅の拡大への絶え間ないニーズが、主要なマクロトレンドとなっています。タイプ別の市場セグメンテーション、すなわち25 GbE、100 GbE、200/400 GbE、およびその他の高度な速度を含むことは、集中的なワークロードに対応するためのより高いスループットソリューションへの継続的な移行を浮き彫りにしています。アプリケーションは、インターネットサービス、政府、通信、金融などの重要なセクターにまたがり、それぞれが回復力のある高性能なネットワークインフラストラクチャを要求しています。例えば、クラウドデータセンター市場の著しい拡大は、マルチテナント環境と動的なリソース割り当てを処理できる高度なイーサネットスイッチの展開増加と直接相関しています。同様に、通信インフラストラクチャ市場の進化、特に5Gネットワークの展開と関連するエッジコンピューティングパラダイムは、分散データ負荷を効率的に管理するためのアップグレードされたスイッチングファブリックを必要としています。地理的には、北米とヨーロッパは確立されたデジタルエコシステムにより引き続き主要な収益貢献者ですが、アジア太平洋地域は、急速なデータセンター建設とデジタルイニシアチブに後押しされ、加速成長 poised to be the fastest-growing region. the market is characterized by innovation in silicon, software-defined networking, and energy efficiency, as vendors strive to deliver scalable and sustainable solutions amidst evolving network architectures.

データセンターイーサネットスイッチ市場において、100 GbEセグメントは現在、パフォーマンス、コスト効率、および広範な採用の重要なスイートスポットを表す、かなりの収益シェアを占めています。この優位性は、現代のデータセンター、特にハイパースケールクラウド環境、大企業、およびインターネットサービスプロバイダーをサポートするデータセンターの増大する帯域幅要件を満たす能力に由来しています。25 GbEイーサネットスイッチ市場で見られるような低速インターフェイスからの100 GbEへの移行は、仮想マシンの密度の増加、コンテナ化されたアプリケーション、そしてデータセンターファブリック内での東西トラフィックの一般的な急増によって推進され、近年定義的なトレンドとなっています。多くの組織は10 GbEではサーバーアップリンクと集約リンクが不十分であると感じ、効率とスケールのための論理的な進化として25 GbE、そしてその後100 GbEを選択しました。トランシーバー、ケーブル、およびスイッチASICの幅広い範囲を含む100 GbEエコシステムの成熟度は、新しい、より高速な代替品と比較して、1ギガビットあたりのコスト低下に貢献しています。Cisco、Arista Networks、Juniper Networksなどの主要プレイヤーは、100 GbE製品ポートフォリオの最適化に多額の投資を行っており、既存のネットワークアーキテクチャと統合しながら、高度なテレメトリ、自動化機能、および仮想化およびクラウドネイティブ環境での予測不能なトラフィックパターンを処理するために不可欠なディープバッファリングを提供する、堅牢で機能豊富なスイッチを提供しています。市場では、特にハイパースケールデータセンターのコアおよびスパインレイヤーで、400 GbEイーサネットスイッチ市場内でのソリューションの出現と採用がますます見られていますが、100 GbEはそのバランスの取れたパフォーマンスプロファイルと確立されたコスト効率から、リーフおよびアクセスレイヤーで引き続き優位を保っています。より高速な技術が注目を集めるにつれて、100 GbEセグメントのシェアは安定化していますが、世界中の多数の運用データセンターでのその確立された位置は、予測期間を通じてその継続的な重要性を保証します。その堅牢な機能セットと実績のある信頼性は、グローバル経済を支えるデジタル情報の広大な流れを促進する、ほとんどのデータセンター相互接続の現在のワークホースとなっています。このセグメントの永続的な魅力は、高スループット、運用安定性、および経済的実現可能性の最適なバランスにあり、スケーラブルなデータセンター設計の基礎的要素となっています。

データセンターイーサネットスイッチ市場は、主にデータの指数関数的な増加とデジタルインフラストラクチャの進化する要求を中心に、いくつかの重要な要因から著しい推進力を受けています。主要なドライバーは、クラウドデータセンター市場の絶え間ない拡大です。ハイパースケールクラウドプロバイダーは、SaaSアプリケーションからAIトレーニングプラットフォームまで、増え続けるサービスをサポートするために、グローバルフットプリントの構築と拡大を継続しています。この拡大は、大規模なサーバー間通信を処理できる高密度・高速イーサネットスイッチの需要の急増に直接つながります。例えば、ハイパースケールデータセンター内のデータトラフィック量は年間二桁成長すると予想されており、運用効率とユーザーエクスペリエンスを維持するために200/400 GbEスイッチの展開が不可欠です。もう一つの重要なドライバーは、人工知能 (AI) および機械学習 (ML) ワークロードの普及です。これらの計算集約的なタスクは、GPUと他のアクセラレーター間の迅速なデータ交換を容易にするために、超低遅延と高帯域幅ネットワークを必要とします。AI/MLクラスターのアーキテクチャは、ロスレス通信と効率的な輻輳管理をサポートできる特殊なイーサネットスイッチを必要とすることが多く、高度なスイッチファブリックのイノベーションと需要を牽引しています。さらに、5Gテクノロジーのグローバル展開とそれに続くエッジコンピューティングの台頭は、通信インフラストラクチャ市場、ひいてはデータセンターイーサネットスイッチの需要に大きな影響を与えています。エッジデータセンターは、ソースに近い場所でデータを処理するためのコンパクトで強力、かつ信頼性の高いスイッチを必要とし、自動運転車、産業用IoT、リアルタイムストリーミングなどのアプリケーションの遅延を削減します。このシフトはデータ処理を分散化し、従来の集中型データセンター ngoài tạo ra các pockets mới về nhu cầu cho các giải pháp chuyển mạch mạnh mẽ. 最後に、ハイブリッドクラウド戦略の採用やレガシーITインフラストラクチャの近代化を含む、継続的なエンタープライズデジタルトランスフォーメーションイニシアチブは、高度なイーサネットスイッチへの投資を継続的に促進しています。企業は、仮想化環境、ソフトウェア定義ネットワーキング、および強化されたセキュリティ態勢をサポートするためにネットワークをアップグレードしており、これらすべてが高性能でアジャイルなスイッチングハードウェアを必要としています。

データセンターイーサネットスイッチ市場は、グローバルおよび地域の多様なプレーヤー間での激しい競争によって特徴付けられており、速度、密度、電力効率、およびソフトウェア機能における継続的なイノベーションを推進しています。各社は、ハードウェア設計、ソフトウェア機能、およびエコシステム統合における独自の強みを活用して市場シェアを争っています。

データセンターイーサネットスイッチ市場はダイナミックであり、継続的なイノベーションと戦略的な動きがその将来の軌道を形作っています。

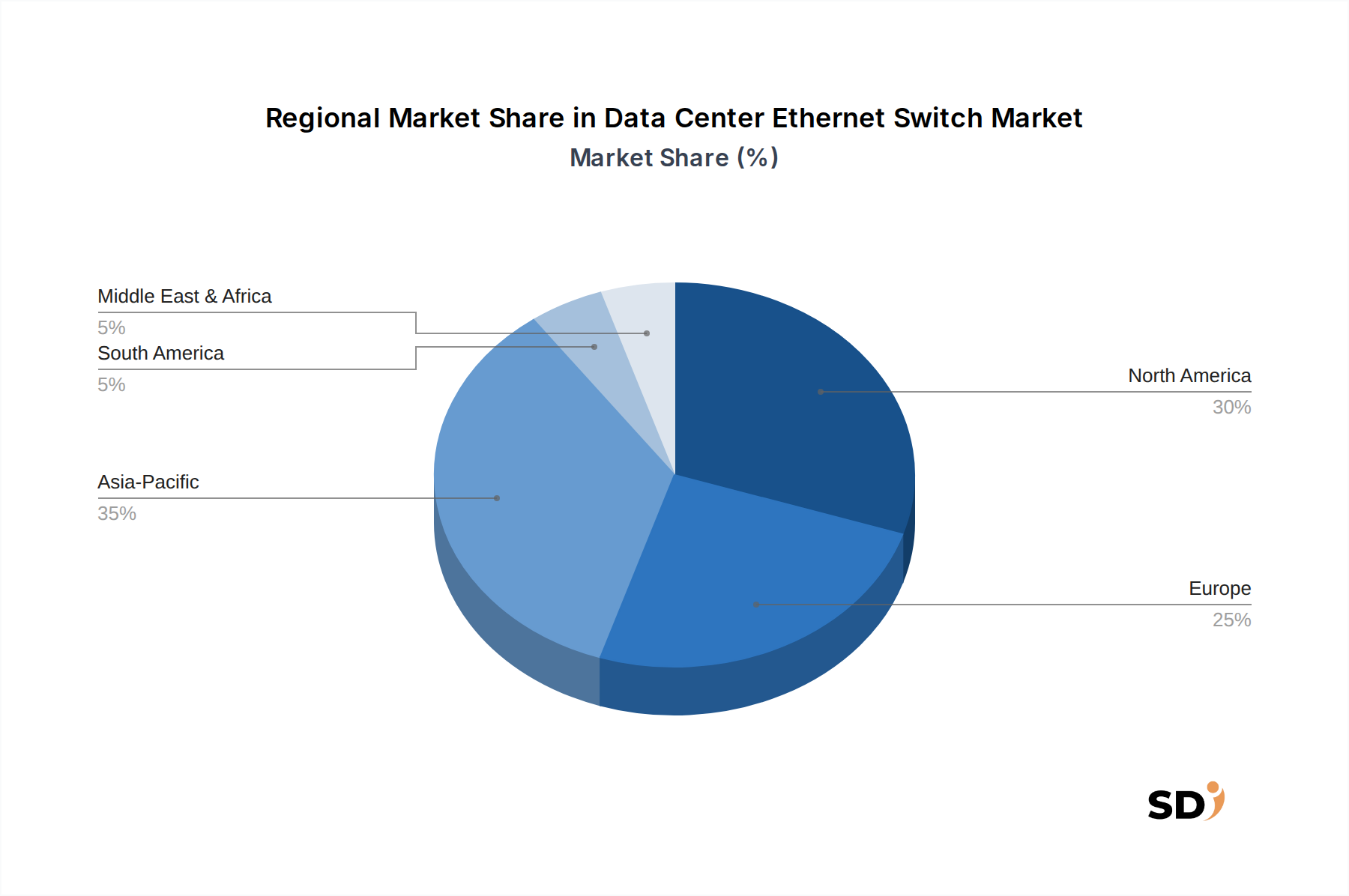

地理的には、データセンターイーサネットスイッチ市場は主要地域間で多様な成長パターンと需要ドライバーを示しています。詳細な地域CAGRおよび収益シェアは動的ですが、主要な需要インフルエンサーの分析は、景観の明確な画像を提供します。

北米は、ハイパースケールクラウドプロバイダー (例: Google、Amazon、Microsoft) の存在と成熟したエンタープライズITセクターにより、引き続き主要市場です。この地域は、400 GbEのような先進技術の採用をリードしており、AI/MLインフラストラクチャへの大規模な投資が特徴です。需要は、既存のデータセンターの継続的な拡張と近代化、およびネットワーキングイノベーションにおける強力な研究開発によって推進されています。新しいスイッチング技術の早期採用者であることが多く、グローバル展開のトレンドを設定しています。

アジア太平洋は、データセンターイーサネットスイッチ市場で最も急速に成長している地域として認識されています。中国、インド、日本、韓国などの国々は、デジタルトランスフォーメーション、インターネット普及率、およびモバイルデータ消費における前例のない成長を経験しています。この急増は、特に5G展開のための、新しいデータセンター建設と通信インフラストラクチャ市場の拡大への大規模な投資を牽引しています。クラウドデータセンター市場も地域全体で急速に拡大しており、高密度でエネルギー効率の高いスイッチの需要を促進しています。デジタル化を促進する政府のイニシアチブは、市場の成長をさらに加速させています。

ヨーロッパは、成熟しながらも着実に成長している市場を表しています。需要は、厳格なデータローカライゼーション規制、データプライバシー (例: GDPR) への強力な焦点、および企業によるハイブリッドクラウド戦略の採用増加によって促進されています。ドイツ、英国、フランスなどの国々は、増大するデジタルサービス需要を満たすためにデータセンターインフラストラクチャのアップグレードに投資しています。持続可能なデータセンター運用の重視は、この地域のネットワーク機器市場全体で電力効率の高いイーサネットスイッチの需要も牽引しています。

中東・アフリカ (MEA) は、絶対値では小さいですが、急速な成長を示す新興市場です。GCC諸国 (例: UAE、サウジアラビア) は、デジタルインフラストラクチャ、スマートシティイニシアチブ、および石油からの経済多様化に多額の投資を行っています。これは、新しいデータセンター建設と、 nascent cloud services および robust telecommunications networks をサポートするための高度なイーサネットスイッチへの需要の増加につながります。特にアフリカでは、インターネット普及率とモバイルデータ使用量の増加が見られ、ネットワーク機器市場の将来の成長機会が期待されています。

データセンターイーサネットスイッチ市場は、より高い帯域幅、低遅延、およびネットワーク運用におけるより高いインテリジェンスへの飽くなき需要によって牽引される技術革新の最前線にあります。いくつかの破壊的な新興技術が将来の景観を形成しています。

重要な分野の1つは、Co-Packaged Optics (CPO) およびシリコンフォトニクスへのその広範な影響です。イーサネット速度が400 GbEを超え、800 GbEおよび1.6 TbEに向かうにつれて、従来のプラグ可能な光トランシーバーは、消費電力、信号整合性、およびポート密度の点で限界に直面しています。CPOは、光トランシーバーをスイッチASICと同じパッケージに直接統合し、電気トレース長と消費電力を劇的に削減すると同時に、はるかに高いポート密度を可能にします。CPOへの研究開発投資は、主要なシリコンベンダーとクラウドハイパースケーラーによって主導されており、最先端のデータセンターのトップオブラックおよびスパインスイッチで今後3〜5年間で広範な採用が期待されています。このイノベーションは、長期的にはインテンブントなディスクリート光トランシーバー市場メーカーを脅かしますが、統合コンポーネントサプライヤーと複雑なチップ統合を可能にするスイッチベンダーの地位を強化します。

もう1つの変革的な技術は、ネットワーク自動化と最適化のためのAI/ML統合です。これには、ネットワークデバイスにAIアルゴリズムを直接埋め込むこと、または予測分析、異常検出、および自動化されたネットワーク管理のためにAI駆動型プラットフォームを活用することが含まれます。これらのインテリジェントネットワークは、トラフィックフローを動的に最適化し、セキュリティ脅威をリアルタイムで特定し、自己修復さえも可能にし、運用支出を大幅に削減し、ネットワーク信頼性を向上させることができます。採用はすでに進行中であり、特にハイパースケールおよび大企業環境で、研究開発はネットワークテレメトリと制御のためのAIモデルの洗練に焦点を当てています。このトレンドは、洗練されたソフトウェア機能をハードウェアに統合できるインテンブントベンダーを強化する一方で、AIに焦点を当てたネットワーキングスタートアップにも機会を創出します。

最後に、ディスアグリゲートネットワーキングとオープンイーサネットは、引き続き注目を集めています。このアプローチは、ネットワークハードウェア (ホワイトボックススイッチ) とネットワークオペレーティングシステム (NOS) を分離し、より大きな柔軟性、選択肢、および多くの場合、より低いコストを可能にします。完全に新しいものではありませんが、その成熟度と堅牢なオープンソースおよび商用NOSオプションの出現により、より幅広いデータセンターでより実行可能になっています。採用時期は異なります。ハイパースケーラーは早期採用者でしたが、企業は慎重に検討しています。このモデルは、従来の垂直統合型ビジネスモデルを脅かしますが、イノベーションと競争を促進し、ネットワークオペレーターにインフラストラクチャに対するより大きな制御を授けます。これは、ODMとソフトウェア開発者の強力なエコシステムを活用し、価値創造の一部をプロプライエタリハードウェアからオープンソフトウェアとシステム統合へと移行させます。

データセンターイーサネットスイッチ市場は、グローバルサプライチェーンと貿易フローと複雑に結びついており、主要な製造および消費センターが輸出入パターンを決定しています。これらの重要なネットワークコンポーネントの主要な貿易回廊は、主にアジアの製造ハブを北米およびヨーロッパの消費市場に接続しています。

原材料および完成品の主要な輸出国には、中国、台湾、およびその他の東南アジア諸国が含まれており、これらは半導体チップ、PCB、および組み立てられたネットワーク機器のグローバル製造拠点として機能しています。米国は主要な消費者であると同時に、特に高度なデータセンターインフラストラクチャを必要とする地域への高付加価値知的財産、設計専門知識、および特殊ネットワークハードウェアも輸出しています。主要な輸入国は一般的に、成熟したデジタル経済と大規模なデータセンター投資を持つ国、例えば米国、ドイツ、英国、日本、そしてますます、デジタルインフラストラクチャを強化しようとしているアジア太平洋および中東の新興経済国です。

最近の地政学的な緊張と貿易政策は、データセンターイーサネットスイッチ市場に目に見える影響を与えています。例えば、米中貿易紛争は、ネットワーク機器や光トランシーバーのような重要なコンポーネントを含む広範な商品への関税につながりました。これらの関税は、ピーク時には特定の輸入品のコストに15-25%を追加し、ベンダーの価格設定戦略に直接影響を与え、データセンターオペレーターの調達コストを増加させました。一部のメーカーがこれらのコストを吸収した一方で、他のメーカーは顧客に転嫁し、インフラストラクチャアップグレードを遅らせた可能性があります。特定の技術に対する輸出管理や特定のベンダーに関連するセキュリティ懸念などの非関税障壁も貿易フローに影響を与え、一部の地域にサプライチェーンの多様化やネットワーク機器市場内の国内または同盟国サプライヤーの選好を促しました。

これらの課題に対応して、サプライチェーンのリスク軽減と地域化の顕著な傾向が見られます。企業は、関税の影響を軽減し、回復力を強化するために、ベトナム、インド、メキシコなどの国での製造を検討しています。この戦略的なシフトは、単一の製造地理への依存を減らすことを目的としていますが、多くの場合、初期設定コストが高くなり、新しい物流インフラストラクチャが必要になります。これらの貿易力学の長期的な影響は、光トランシーバー市場およびより広範なネットワーク機器市場のグローバル製造フットプリントを再形成し、地域的な自給自足を促進する可能性がありますが、規模の経済の減少による全体的なコストの増加につながる可能性があります。

日本のデータセンターイーサネットスイッチ市場は、世界市場の成長トレンドに沿って、今後も堅調な成長が見込まれています。特に、デジタル化の進展、5Gインフラの展開、およびAI/MLワークロードの増加は、高帯域幅かつ低遅延のネットワークソリューションへの需要を後押ししています。日本の経済は成熟していますが、イノベーションへの強いコミットメントと、クラウドサービス、IoT、および高度な分析などのデジタル技術の積極的な導入により、データセンターインフラへの継続的な投資が期待されています。市場規模は、他の先進国市場と比較して規模は小さいものの、技術革新と高品質への要求が特徴であり、これはレポートで言及されているCisco、Arista Networks、Juniper Networksのようなグローバルプレーヤーの日本法人、あるいは日本市場に積極的に展開している企業(例:富士通、NEC、日立製作所など、これらの企業は直接的なスイッチベンダーではない場合でも、システムインテグレーションやデータセンターソリューション提供において重要な役割を担っています)にとって重要な機会となっています。特に、富士通やNECは、日本国内の通信事業者や企業向けに、カスタマイズされたネットワークソリューションを提供しており、日本国内のインフラストラクチャの近代化に貢献しています。規制面では、日本では電気用品安全法 (PSEマーク) に基づく電気用品の安全基準、および電気通信事業法などが、ネットワーク機器の製造・販売・利用に適用されます。これらの規制は、機器の安全性と相互運用性を確保することを目的としています。消費者の行動パターンとしては、日本市場は信頼性、品質、および長期的なサポートを重視する傾向があります。ITインフラへの投資においては、コスト効率だけでなく、ベンダーの評判、技術サポートの質、およびセキュリティ対策が重要な判断基準となります。また、環境への配慮も高まっており、省電力設計や持続可能性に優れた製品への関心も増しています。流通チャネルとしては、大手ITベンダー、システムインテグレーター、および専門的な代理店ネットワークを通じて製品が提供されるのが一般的です。AI/MLワークロードの増加やクラウドネイティブアプリケーションの普及に伴い、200/400 GbEのようなより高速なスイッチの需要も徐々に高まっていくと予想されますが、現状では100 GbEが依然として多くのデータセンターで主要な役割を果たしており、そのバランスの取れたパフォーマンスとコスト効率が評価されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査手法は、本レポートの基盤を形成しており、総調査努力の70~80%を占めています。この広範な関与により、リアルタイムの洞察が得られ、業界の専門家からの二次的な調査結果が直接検証されます。多様な視点と地域市場の動向を捉えるため、主要地域全体でグローバルにインタビューを実施しています。

主な関係者へのインタビュー:

一次インタビューの対象企業:

一次調査プロセスには、構造化された電話および対面でのインタビューが含まれ、詳細なアンケートによって補完され、市場トレンド、技術採用パターン、競争環境、価格設定の動向、および将来の成長予測を深く掘り下げることができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ネットワークアーキテクチャ/エンジニアリング担当VP | 30% |

| データセンター運用マネージャー | 25% |

| インフラ調達責任者 | 25% |

| プリンシルネットワークエンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| イーサネットスイッチメーカー | 25% |

| ハイパースケールクラウドサービスプロバイダー | 25% |

| コロケーションデータセンター事業者 | 20% |

| 大企業IT部門 | 15% |

| ネットワークインフラストラクチャインテグレーターおよびVAR | 15% |

残りの20~30%の調査は、包括的な二次調査と業界ベンチマーキングに充てられ、基礎データを提供し、一次調査結果を裏付けています。この厳格なアプローチには、多数の信頼できる情報源の体系的なレビューと分析が含まれます。

当社の調査結果の独自性と誠実性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外されることに注意することが重要です。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、正確性を期すために複数のデータポイントにわたって厳密に三角測量されています。この多段階のデータ三角測量は、バリューチェーン分析、供給側の能力、および需要側の消費パターンを含む、さまざまな市場側面を考慮しています。

ボトムアップ市場規模推定変数:

トップダウン検証:ボトムアップ計算は、マクロ経済指標、ITインフラストラクチャ全体の支出トレンド、グローバルデータトラフィックの増加、データセンターネットワーキングセグメントの主要ベンダーの収益レポート、および地域経済予測に対して検証されます。この二重アプローチにより、包括的でバランスの取れた市場規模の推定値が得られます。

すべての市場価値は、特に指定がない限り、USD百万ドルで推定されます。予測期間は2026年から2034年までであり、さまざまなアプリケーション、タイプ、および地域にわたる特定された成長ドライバー、制約、機会、および課題に基づいた市場の動向を予測します。

データの一貫性への当社のコミットメントは最優先事項です。本レポートで提示されるすべての定量的な数値について、85~90%の推定データ精度レベルを保証します。この高い精度レベルは、多段階の検証プロセスを通じて達成されます。

さらに、当社のレポートは動的なドキュメントです。すべてのレポートは購入日まで綿密に更新されており、クライアントがデータセンターイーサネットスイッチ市場の最新の業界開発とデータポイントを反映した、最も現在および関連性の高い市場インテリジェンスを受け取れるようにしています。

Cisco、Arista Networks、Dell、Juniper Networks、Huaweiが主要なプレイヤーです。これらの企業は、2025年までに177億8000万ドルの市場価値を持つこの分野で市場シェアを争っています。

2025年までに177億8000万ドルの市場規模と4.2%のCAGRが見込まれており、大きな投資の可能性があります。次世代の200/400 GbEスイッチや、インターネットおよび通信アプリケーション向けのソリューションが重点分野です。

企業は、増大するデータ需要とクラウド導入をサポートするために、100 GbEおよび200/400 GbEのような高速スイッチを優先しています。意思決定は、金融および通信アプリケーションにおけるインフラの拡張によって推進されています。

パンデミック後のデジタル変革とリモートワークの加速により、堅牢なデータセンターインフラストラクチャへの需要が激化しています。これにより、拡大するネットワークトラフィックとクラウドサービスを処理するための高度なイーサネットスイッチの導入が増加しています。

主要なアプリケーションセグメントには、インターネット、政府、通信、金融が含まれます。これらのセクターは、膨大なデータ量と重要な運用を効率的に管理するために、高性能ネットワーキングを必要としています。

200/400 GbEスイッチの出現は主要な破壊的要因であり、より高いパフォーマンスと密度を推進しています。これらの進歩により、データセンターはますます要求の厳しいワークロードを管理し、ネットワークアーキテクチャを将来にわたって保護することができます。