1. データセンターリチウムイオンUPSバッテリーは環境持続可能性にどのように影響しますか?

リチウムイオンバッテリーは、従来の鉛蓄電池よりも高いエネルギー密度と長寿命を提供し、時間の経過とともに材料消費と廃棄物を削減します。その高い効率は、データセンターの運用上のカーボンフットプリントの低減に貢献します。ただし、全体的な環境への影響を軽減するには、責任ある調達とリサイクルプログラムが不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

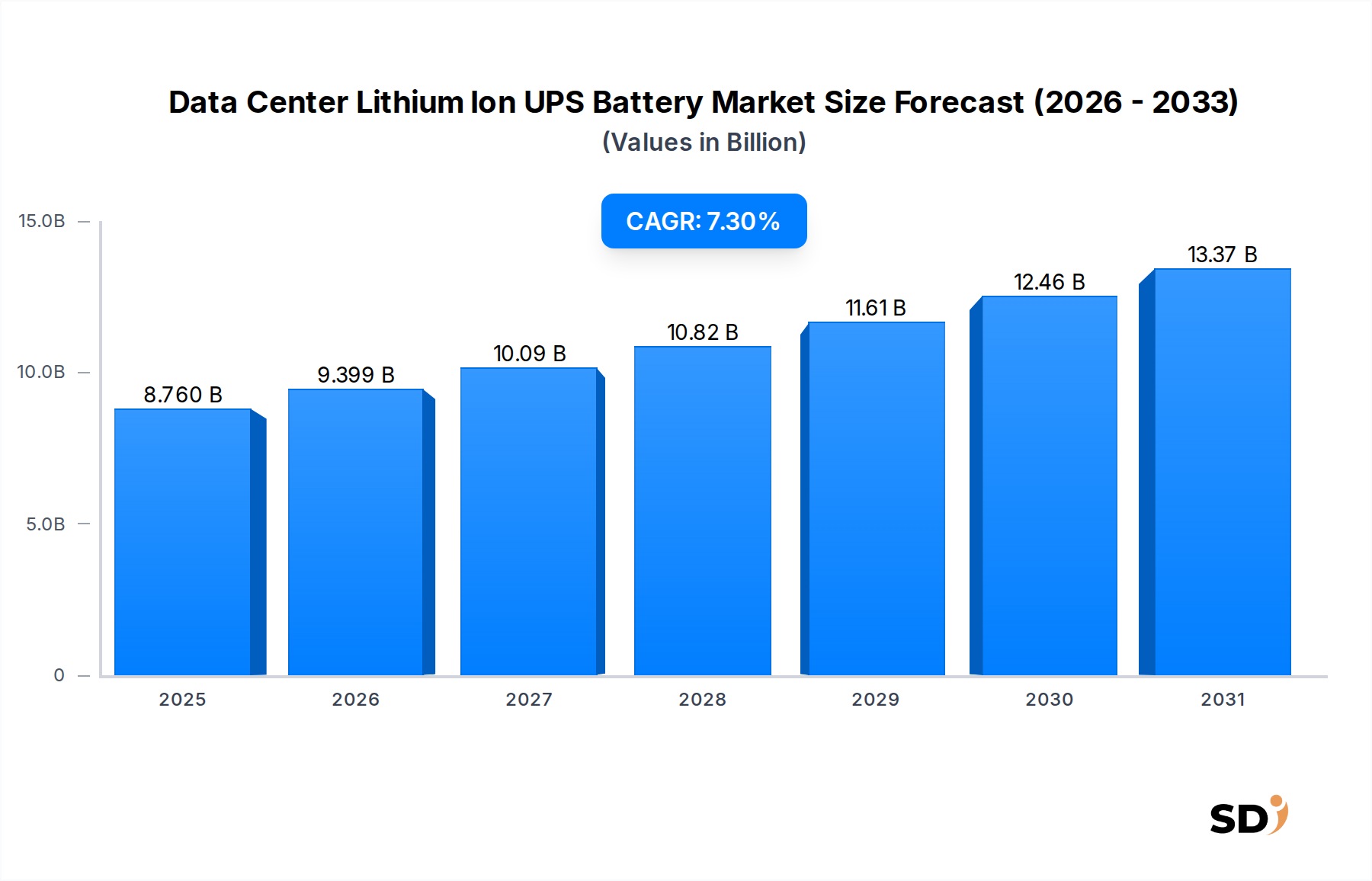

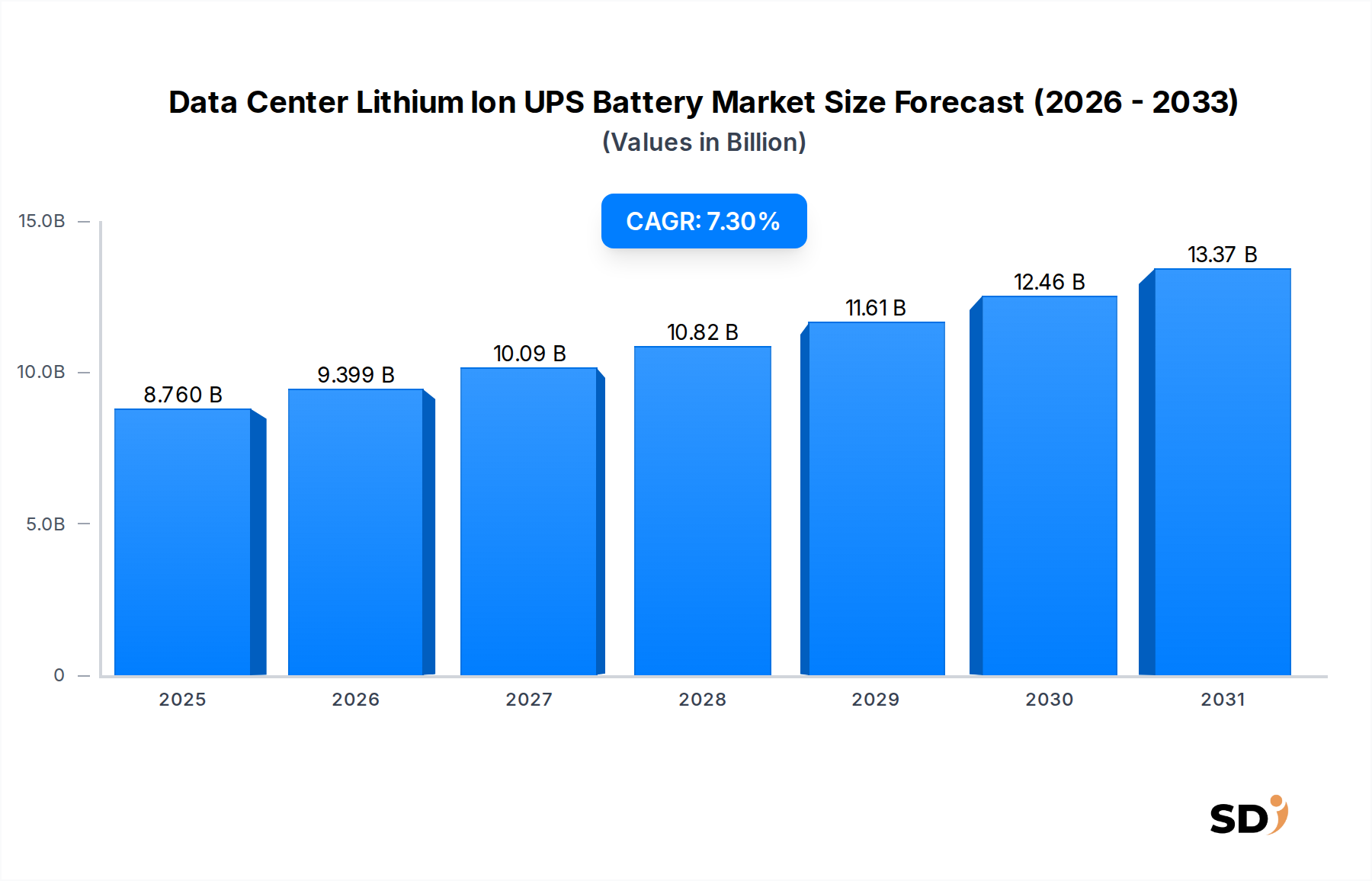

データセンターリチウムイオンUPSバッテリー市場は、デジタルインフラの絶え間ない拡大と、運用効率および持続可能性への最優先の注力により、大きな変革期を迎えています。2025年の市場規模は87億6,000万ドルと推定され、2025年から2034年にかけて7.3%の力強い複合年間成長率(CAGR)で拡大すると予測されています。この軌道により、市場評価額は2034年までに約162億8,000万ドルに達すると見込まれます。この加速成長の主な要因は、クラウドサービス、人工知能、エッジコンピューティングへの需要の急増であり、これらはいずれも信頼性の高い高密度電源バックアップソリューションを必要とします。

従来の鉛蓄電池は依然として存在しますが、エネルギー密度、長寿命、高速充電能力、および所有総コスト(TCO)の低さといった優れた特性により、リチウムイオン代替品にますます取って代わられています。データセンターオペレーターは、物理的な設置面積とエネルギー消費を最小限に抑えるソリューションを積極的に求めており、リチウムイオンUPSバッテリーはこの目標に完全に合致しています。モジュラーかつスケーラブルなデータセンター設計への移行は、コンパクトで効率的な電源ソリューションへの需要をさらに高めています。デジタル経済を促進する政府のイニシアチブや5Gインフラへの投資といったマクロ経済の追い風も、有利な市場環境に寄与しています。さらに、カーボンフットプリントの削減努力を含む、データセンターインフラ市場における環境持続可能性への注目の高まりは、より環境に優しく長寿命のリチウムイオンオプションを非常に魅力的にしています。

競争環境は、バッテリー化学、熱管理システム、およびバッテリー管理システム市場の統合における継続的なイノベーションによって特徴付けられています。主要プレーヤーは、特定の高性能ニーズに対応するために三元系リチウムバッテリー市場の製品を最適化するとともに、安全性プロファイルとサイクル寿命が向上した先進的なLiFePO4バッテリー市場ソリューションの開発に注力しています。これらのUPSシステムがより広範なエネルギー貯蔵システム市場アーキテクチャに統合されることも、重要なトレンドとして浮上しており、データセンターがグリッドサービスに参加し、エネルギーレジリエンスを向上させることを可能にします。将来の見通しは、技術的進歩、有利な規制枠組み、および世界的なデジタル経済の拡大に牽引された持続的な成長を示しており、重要なデータインフラの無中断運用を保証するためのリチウムイオンUPSバッテリーの重要な役割を確固たるものにしています。

データセンターリチウムイオンUPSバッテリー市場では、特定のバッテリー化学への顕著なシフトが見られ、LiFePO4(リン酸鉄リチウム)セグメントが主要な勢力として台頭しています。レポートデータではLiFePO4と三元系リチウムの両方が主要タイプとして示されていますが、LiFePO4バッテリーは、セクターの重要な要件に直接対応する説得力のある特性のセットにより、データセンターUPSアプリケーションでますます好まれています。LiFePO4の優位性が高まっている主な理由は、その固有の安全性プロファイルにあります。一部の三元系リチウム化学とは異なり、LiFePO4バッテリーは熱暴走を起こしにくいため、稼働時間と安全性が最優先される高密度データセンター環境では重要な懸念事項です。この安全性向上により、複雑で高価な火災抑制システムの必要性が減り、オペレーターにとって魅力的な選択肢となります。

さらに、LiFePO4バッテリーは、従来の鉛蓄電池と比較して大幅に長いサイクル寿命を提供し、静止アプリケーションではこの点において三元系化学を上回ることがよくあります。この長い運用寿命は、バッテリー寿命全体での所有総コストの低減につながり、交換頻度と関連する人件費を削減します。広い温度範囲での安定した性能と堅牢なサイクル能力は、UPSシステムの特徴である連続的な充放電サイクルに理想的です。データセンターがUPSユニットを全体的なエネルギー管理戦略に広く統合するにつれて、エネルギー貯蔵システム市場はこの特性から大きく恩恵を受けます。

主要なUPSプロバイダーやバッテリーメーカーを含むデータセンターリチウムイオンUPSバッテリー市場の主要プレーヤーは、LiFePO4ソリューションへの多額の投資とプロモーションを行っています。彼らは、新しい設置とレトロフィットの両方に対応するために、柔軟なスケーリングと簡単なメンテナンスを可能にするモジュラーLiFePO4バッテリーキャビネット設計を開発しています。LiFePO4バッテリーが高い温度でも効率的に動作する能力は、データセンター内の冷却要件を削減するのに役立ち、エネルギー効率プロファイルをさらに向上させます。三元系リチウムバッテリー市場ソリューションは、スペースが限られたモバイルアプリケーションでより高いエネルギー密度を提供しますが、LiFePO4の安全性、長寿命、および全体的な信頼性は、大規模データセンター市場の静止したミッションクリティカルな環境において、好ましい選択肢となっています。

このセグメントの優位性は、製造プロセスの進歩によってさらに強化されており、コストを着実に低下させ、LiFePO4バッテリーを初期資本支出ベースでより競争力のあるものにしています。これは、運用上の利点と相まって、LiFePO4バッテリー市場が、より広範なデータセンターリチウムイオンUPSバッテリー市場内での収益シェアを引き続き統合し、将来の展開と技術革新の基準を設定する位置にあります。LiFePO4の一貫したパフォーマンスと環境への影響の低減は、データセンターオペレーターの増加する企業の持続可能性目標とも一致しており、そのリーダーシップポジションをさらに強化しています。

データセンターリチウムイオンUPSバッテリー市場は、主に2つの相互に関連した力によって牽引されています。それは、グローバルなデータ生成と消費の指数関数的な成長、およびクリティカルインフラストラクチャ内での運用効率と持続可能性に対する厳格な指令です。主な推進要因は、デジタル経済の未曽有の拡大であり、2027年までのグローバルIPトラフィックの年間26%の成長率によって例証されています。この急増は、世界中のデータセンターの建設と拡張に直接的に燃料を供給しており、それぞれが堅牢で信頼性の高い無停電電源市場ソリューションを必要としています。IoTデバイス、AIアプリケーションの普及、および5Gネットワークへの移行は、処理能力とストレージに対する飽くなき需要を生み出しており、継続的な運用とデータ整合性を確保するためのレジリエントな電源バックアップシステムの必要性を本質的に高めています。

同時に、エネルギー効率とカーボンフットプリント削減の必要性が、重要な触媒として機能しています。データセンターはかなりのエネルギー消費者であり、世界の総電力需要の約1〜1.5%を消費しており、この数字は増加すると予測されています。これにより、オペレーターはエネルギー損失を最小限に抑え、運用寿命を最大化する高度な電源ソリューションを求めるようになりました。リチウムイオンUPSバッテリー、特にLiFePO4バッテリー市場のものは、従来の鉛蓄電池と比較して、冷却要件が低く、充電/放電効率が高いため、優れたエネルギー効率を提供し、電力使用効率(PUE)比率の削減に貢献しています。この効率向上は、持続可能性目標の達成とエネルギーコストの上昇の緩和に不可欠であり、リチウムイオンソリューションをデータセンターインフラ市場にとって戦略的な投資としています。

しかし、市場は、特に初期資本支出(CAPEX)と原材料サプライチェーンのボラティリティに関して、制約にも直面しています。リチウムイオンバッテリーは、生涯を通じてより低い所有総コストを提供しますが、その初期費用は鉛蓄電池代替品よりも大幅に高いため、中小企業やCAPEX予算が限られている企業を思いとどまらせる可能性があります。グローバルなリチウムイオンバッテリー材料市場も、リチウム、コバルト、ニッケルといった主要鉱物に関連する価格変動と地政学的リスクの影響を受けます。例えば、リチウム炭酸塩の価格はボラティリティを経験し、2021年から2022年にかけて500%以上急騰した後、安定化しましたが、サプライチェーンの感度を浮き彫りにしました。このボラティリティは製造コストに影響を与え、 subsequently、データセンターリチウムイオンUPSバッテリー市場製品のエンドユーザー価格に影響を与える可能性があり、効果的に管理されなければ市場成長への課題を提示します。長期的な供給契約と多様な調達戦略を通じて。

データセンターリチウムイオンUPSバッテリー市場は、革新と戦略的パートナーシップを通じて市場シェアを獲得しようとする、確立された電力管理大手と専門バッテリーメーカーの混合によって特徴付けられています。競争環境は、現代のデータセンターの進化する需要を満たすために、製品効率、安全性、および統合能力の向上に集中しています。

データセンターリチウムイオンUPSバッテリー市場における最近の進歩は、効率、信頼性、および持続可能性の向上に向けた強力な業界の推進力を反映しています。主要な開発は、データセンターインフラ市場の進化するニーズに対応することを目的とした、製品イノベーションと戦略的コラボレーションの両方を示しています。

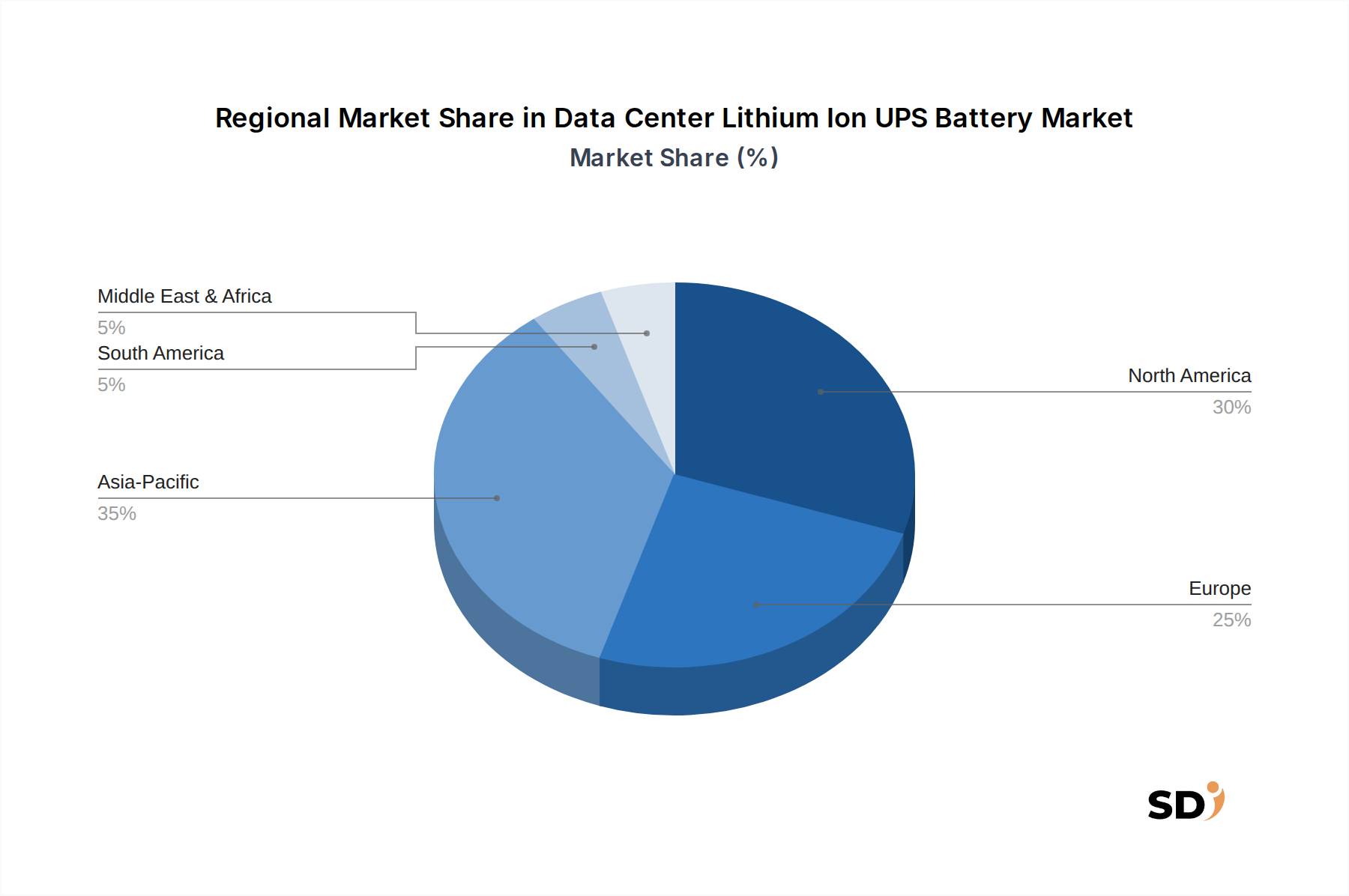

データセンターリチウムイオンUPSバッテリー市場は、採用率、技術成熟度、および成長ドライバーにおいて、顕著な地域差を示しています。世界的に、市場はデジタル変革とインフラ開発のさまざまな速度によって特徴付けられており、地域的な収益シェアと成長軌道に影響を与えています。

アジア太平洋地域は、データセンターリチウムイオンUPSバッテリー市場で最も急速に成長している地域として際立っています。中国、インド、日本などの国々は、急速なデジタル化、eコマースの拡大、およびクラウドコンピューティングとAIの採用の急増により、データセンター建設のブームを経験しています。この地域の需要は、スマートシティとデジタルインフラを促進する政府のイニシアチブによってさらに牽引されており、大規模データセンター市場とデータセンターインフラ市場全体への多額の投資につながっています。中小データセンターの数が増加していることも大きく貢献しており、2034年までのCAGRは9.0%を超えると推定されています。

北米は、成熟していますが継続的に革新している市場として、かなりの収益シェアを保持しています。特に米国は、ハイパースケールデータセンター、クラウドプロバイダー、および主要テクノロジー企業のハブです。ここでの主な需要ドライバーは、既存インフラの絶え間ないアップグレードと近代化であり、エネルギー効率、信頼性、および持続可能性への強い焦点が伴います。運用上の利点とデータセンター運用環境への影響を軽減する必要性から、リチウムイオンUPSバッテリーの採用は高く、約6.5%の堅調な成長率を維持しています。

ヨーロッパも、厳格なエネルギー効率規制、データプライバシー法(GDPRなど)の増加、およびグリーンデータセンターイニシアチブへのコミットメントにより、市場に大きく貢献しています。ドイツ、英国、フランスなどの国々は、より広範なスマートグリッドおよびエネルギー貯蔵システム市場フレームワークへのこれらのシステムの統合に焦点を当て、高度なリチウムイオンソリューションの採用をリードしています。地域が持続可能な電力管理に焦点を当てていることは、安定した需要を保証し、約7.0%のCAGRが予測されています。

中東・アフリカ地域および南米は、かなりの成長の可能性を持つ新興市場を表しています。中東、特にGCC諸国では、デジタル変革、スマートシティ、および経済の多様化への多額の投資がデータセンター開発を促進しています。南米は、ブラジルとアルゼンチンがリードしており、クラウド採用とインフラ構築の増加も目撃されています。これらの地域は、伝統的な電源バックアップソリューションからより高度なリチウムイオンシステムへと移行していますが、より低いベースからの移行であるため、将来の市場拡大にとって魅力的です。デジタルインフラが成熟するにつれて、それらの集合的なCAGRは、しばしば8.0%を超える競争力があると予想されています。

データセンターリチウムイオンUPSバッテリー市場は、重要な原材料の複雑なグローバルサプライチェーンと本質的に結びついています。上流の依存関係は、主にリチウム、ニッケル、コバルト、マンガン、グラファイトといった主要バッテリーコンポーネントの抽出と加工、およびカソード、アノード、電解質、セパレーター向けの特殊材料に集中しています。すべてのリチウムイオンバッテリーの礎であるリチウムは、その価格が大幅なボラティリティを示しており、リチウム炭酸塩のグローバルベンチマーク価格は、2021年から2022年にかけて500%以上急騰した後、2023年に安定化しました。このボラティリティは、かなりの調達リスクをもたらし、製造コスト、および subsequently、データセンターリチウムイオンUPSバッテリー市場製品の価格設定に直接影響を与える可能性があります。地政学的要因、労働慣行、および主要採掘地域(例:リチウムのチリ、オーストラリア;コバルトのコンゴ民主共和国)における環境規制は、突然の供給混乱を引き起こす可能性があります。

ニッケル、特に特定のカソード化学(例:三元系リチウムバッテリー市場)向けの高純度ニッケル、およびアノード用のグラファイトも、供給需要の不均衡と価格変動に直面しています。コバルトは、LiFePO4バッテリー市場ではその不在によりそれほど顕著ではありませんが、他のリチウムイオン化学の重要なコンポーネントであり、倫理的な調達問題に関連しています。COVID-19パンデミック中に経験されたような混乱は、グローバルロジスティクスの脆弱性を浮き彫りにし、バッテリーコンポーネントのリードタイムの増加と輸送コストのエスカレーションにつながりました。これにより、クリティカルパワーインフラ市場のメーカーは、ジャストインタイムの在庫戦略を再考し、主要な投入物を確保するために地域化されたサプライチェーンまたは垂直統合の探索を余儀なくされました。

原材料を超えて、サプライチェーンはバッテリーセル、モジュール、およびパックの専門製造を含み、その後、完全なUPSシステムへの統合が行われます。リチウムイオンバッテリー材料市場およびバッテリー管理システム市場(BMS)コンポーネント向けの高度な製造能力の可用性も重要な役割を果たします。トレンドは、調達の多様化、材料プロバイダーとの長期供給契約の締結、および貴金属を回収するためのリサイクル技術への投資に焦点を当てていることを示しており、バージン採掘への依存を減らしています。これは、持続可能性目標とも一致しており、エネルギー貯蔵システム市場向けのより循環経済アプローチへの市場を準備します。

データセンターリチウムイオンUPSバッテリー市場は、国際的、national、およびlocalな規制と標準の拡大するフレームワーク内で運営されており、製品設計、展開、およびエンドオブライフ管理に直接影響を与えます。国際電気標準会議(IEC)、電気電子学会(IEEE)、およびUnderwriters Laboratories(UL)などの主要な規制機関および標準化団体は、無停電電源市場システムおよびリチウムイオンバッテリーの安全性、性能、および相互運用性標準を確立しています。例えば、固定式バッテリー用のUL 1973およびエネルギー貯蔵システム用のUL 9540は、データセンターリチウムイオンUPSバッテリー市場ソリューションの安全な運用と統合を保証するために不可欠です。

世界中の政府政策は、エネルギー効率、持続可能性、および廃棄物管理にますます焦点を当てています。欧州連合では、2023年に施行されたバッテリー規則(EU)2023/1542は、リサイクルされたコンテンツの必須目標、カーボンフットプリント宣言、および生産者延長責任を含む、バッテリーの持続可能性に関する厳格な要件を課しています。これは、LiFePO4バッテリー市場および三元系リチウムバッテリー市場のメーカーに直接影響を与え、サプライチェーンにおけるより大きな透明性と循環性を求めています。このような政策は、より持続可能なバッテリー化学とリチウムイオンバッテリー材料市場向けの堅牢なリサイクルインフラの開発を奨励します。

北米では、米国のインフラ投資雇用法のようなイニシアチブは、グリッドの近代化とクリーンエネルギーの条項を含んでおり、データセンターでの高度なエネルギー貯蔵システムの採用を間接的にサポートしています。危険物廃棄および火災安全コードに関する州レベルの規制も、大規模リチウムイオンバッテリーバンクの展開において重要な役割を果たしています。データセンターのエネルギー消費への注目の高まりは、エネルギー効率の高い冷却および電源ソリューションを促進するさまざまな政府プログラムにつながっており、効率の低い代替品よりもリチウムイオンUPSシステムをさらに支持しています。グリッドサービスとデマンドレスポンスプログラムに向けた規制変更は、データセンターがUPSシステムをより広範なエネルギー貯蔵システム市場戦略に統合することを可能にし、グリッドに柔軟性を提供し、潜在的に収益を生み出します。これらの進化する規制および政策の状況への準拠は、市場参加者がコンプライアンスを確保し、リスクを軽減し、クリティカルパワーインフラ市場での新たな機会を活用するために不可欠です。

日本のデータセンターリチウムイオンUPSバッテリー市場は、デジタルインフラの継続的な拡張、エネルギー効率の向上、および持続可能性への強いコミットメントという、世界的なトレンドを反映しています。経済産業省の「サイバーセキュリティとデータセンター・サービス基盤の強化」のような政府のイニシアチブは、国内のデータセンター建設と近代化を後押ししており、それがUPSソリューションの需要を牽引しています。市場規模は、日本経済の成熟度と先進技術への適応能力を考慮すると、年間数億ドル規模と推定され、着実な成長が見込まれています。この成長は、AI、IoT、5Gネットワークの普及、およびクラウドサービスの採用増加に支えられています。

日本国内では、NTTコミュニケーションズ(NTT Com)、富士通(Fujitsu)、NEC(日本電気)といった大手ITサービスプロバイダーが、国内のデータセンターサービス市場で強力なプレゼンスを確立しています。これらの企業は、自社のデータセンターインフラストラクチャに最新のUPSソリューションを導入しており、しばしばグローバルなベンダーと提携して、高性能で信頼性の高いシステムを構築しています。また、日本国内での事業展開や、国内企業との技術提携を行う海外企業も存在します。例えば、ABBやSchneider Electric(APCブランド)のような企業は、日本市場向けにカスタマイズされたソリューションを提供し、国内の厳格な品質基準と技術要件を満たしています。

日本市場における関連する規制および標準フレームワークには、電気用品安全法(PSEマーク)、そしてデータセンターの安全性と信頼性に関する業界基準が含まれます。これらの基準は、製品の安全性、性能、および互換性を確保するために重要です。また、環境省が主導するリサイクルや廃棄物管理に関する規制も、リチウムイオンバッテリーのライフサイクル全体に影響を与えます。データセンターのエネルギー効率に関するISO 14001のような国際標準の採用も、環境負荷の低減を目指す企業にとって重要です。

日本のデータセンターへの流通チャネルは、主に直接販売、システムインテグレーター、および専門代理店を通じたものです。大手データセンターオペレーターは、サプライヤーと直接長期契約を結ぶ傾向があります。消費者行動としては、日本市場は品質、信頼性、および長期的なTCOを重視する傾向があります。技術的なサポート、メンテナンスサービス、およびカスタマイズオプションは、購入決定において重要な要素となります。また、省エネルギー性能と環境への配慮も、近年ますます重要視されています。

円換算の具体的な数字がない場合、市場規模や成長率などの数値は、USDの数値を現在の為替レート(例:1ドル=155円)で換算して提示することになります。例えば、USD 87億6,000万ドル(2025年)は、約1兆3,576億円(2025年)となります。CAGR 7.3%は、日本経済の安定した成長と技術革新への投資意欲を反映した、堅調な成長率と考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な方法論は、主要な業界関係者との直接的な関与を優先し、一次情報を収集します。これにより、市場予測と洞察が現在の市場の現実と将来の戦略的見通しに基づいていることが保証されます。一次調査は、詳細なインタビュー、専門家コンサルテーション、およびターゲットを絞った調査を通じた質的および量的なデータ収集の両方に焦点を当て、総研究努力の70〜80%を占めます。

一次調査の主要な参加者には、データセンターリチウムイオンUPSバッテリーバリューチェーン全体にわたる多様な代表者が含まれます。具体的には、以下のような関係者と連携しています。

企業タイプ:

インタビュー対象のステークホルダー:

これらのインタビューは、地域固有のニュアンスと市場のダイナミクスを捉えるために、調査対象のすべての地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)で実施されます。これらの議論から得られた洞察は、二次データの検証、競争環境の理解、新たなトレンドの特定、および成長機会の評価にとって重要です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターオペレーション責任者/インフラストラクチャディレクター | 35% |

| プロダクトマネジメント担当VP(エネルギー貯蔵/UPSソリューション担当) | 30% |

| 最高技術責任者(CTO)/エンジニアリング責任者 | 20% |

| サプライチェーンディレクター/調達マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| リチウムイオンバッテリーメーカー | 25% |

| UPSシステムメーカー | 25% |

| データセンターオペレーター/ハイパースケーラー | 30% |

| バッテリー管理システム(BMS)プロバイダー | 10% |

| エネルギー貯蔵システムインテグレーター | 10% |

当社の研究の残りの20〜30%は、包括的な二次調査と業界ベンチマーキングに費やされています。この段階では、一次的な洞察のための基礎データ、市場の状況、および検証ポイントが提供されます。当社の二次調査では、調査結果の独自性と完全性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。

活用される主要な情報源は以下の通りです。

この綿密な二次調査は、市場規模、技術的進歩、規制フレームワーク、および競争インテリジェンスの理解を裏付け、一次データ収集の前後に包括的なビューを保証します。

当社の市場規模設定と予測は、トップダウンとボトムアップの方法論の厳密な組み合わせを採用しており、堅牢性と精度を確保するために多層的なデータ三角測量によって強化されています。

最終的な市場推定値は、アプリケーション(大規模データセンター、小規模・中規模データセンター)、タイプ(LiFePO4、三元系リチウム)、およびレポートタイトルに記載されている詳細な地域および国別の内訳によって包括的にセグメント化され、2026年から2034年までの詳細かつ実行可能な予測を保証します。

当社の市場レポートのデータ精度レベルは85〜90%と推定されます。この高い信頼性は、多段階のデータ検証および品質チェックプロセスを通じて達成されます。

方法論的な厳密さと継続的なデータ品質保証への当社の取り組みにより、クライアントは非常に信頼性の高い、実行可能な市場インテリジェンスを受け取ることが保証されます。

リチウムイオンバッテリーは、従来の鉛蓄電池よりも高いエネルギー密度と長寿命を提供し、時間の経過とともに材料消費と廃棄物を削減します。その高い効率は、データセンターの運用上のカーボンフットプリントの低減に貢献します。ただし、全体的な環境への影響を軽減するには、責任ある調達とリサイクルプログラムが不可欠です。

バッテリーの安全性、輸送、および使用済みリサイクルに関する規制は、市場の採用と製品設計に大きく影響します。エネルギー効率と有害物質の取り扱いに関する国際標準への準拠は、ファーウェイやイーートンなどのメーカーにとって不可欠です。地域によって異なる規制は、市場参入と運用コストに影響を与える可能性があります。

主要な市場プレイヤーには、ファーウェイ、イーートン、シュナイダーエレクトリック、三菱電機パワープロダクツ、ABB、ナルダが含まれます。これらの企業は、大規模および中小規模のデータセンターの両方において、技術革新、製品の信頼性、およびサービス統合で競争しています。戦略的パートナーシップと研究開発への投資は、市場でのポジショニングにとって重要です。

アジア太平洋地域、特に中国とインドは、急速なデータセンターの拡大とデジタル化の取り組みにより、高成長地域になると予想されます。北米とヨーロッパは、既存のインフラストラクチャをアップグレードするための強い需要を維持しています。南米および中東・アフリカの発展途上地域も、データインフラが成熟するにつれて、新たな機会を提供しています。

バイヤーは初期費用よりも総所有コスト(TCO)を重視し、長寿命と低メンテナンスのためにリチウムイオンを支持しています。モジュール式でスケーラブルな、ラックマウント型ソリューションへの需要が増加しています。さらに、スマートグリッドテクノロジーおよび高度なバッテリー管理システム(BMS)との統合が、主要な購入ドライバーとなっています。

高度なバッテリー技術に対する高額な初期研究開発投資と厳格な安全認証は、大きな障壁となります。データセンター事業者との既存の関係と堅牢なサプライチェーンは、新規参入者にとって不可欠です。専門のエンジニアリング専門知識とアフターサービスサポートの必要性も、ABBやシュナイダーエレクトリックなどの既存プレーヤーに競争上の堀を創出しています。