1. データセンターにおけるAC/DC電源の需要を牽引する主要なエンドユーザー産業はどこですか?

主要なエンドユーザー産業には、IT & 電気通信、BFSI、ハイパースケールデータセンターが含まれます。クラウドサービスとデジタルトランスフォーメーションイニシアチブへの需要の高まりは、これらのセクター全体で効率的な電力インフラの必要性を促進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データセンターにおけるAC/DC電源

データセンターにおけるAC/DC電源Senior Research Analyst

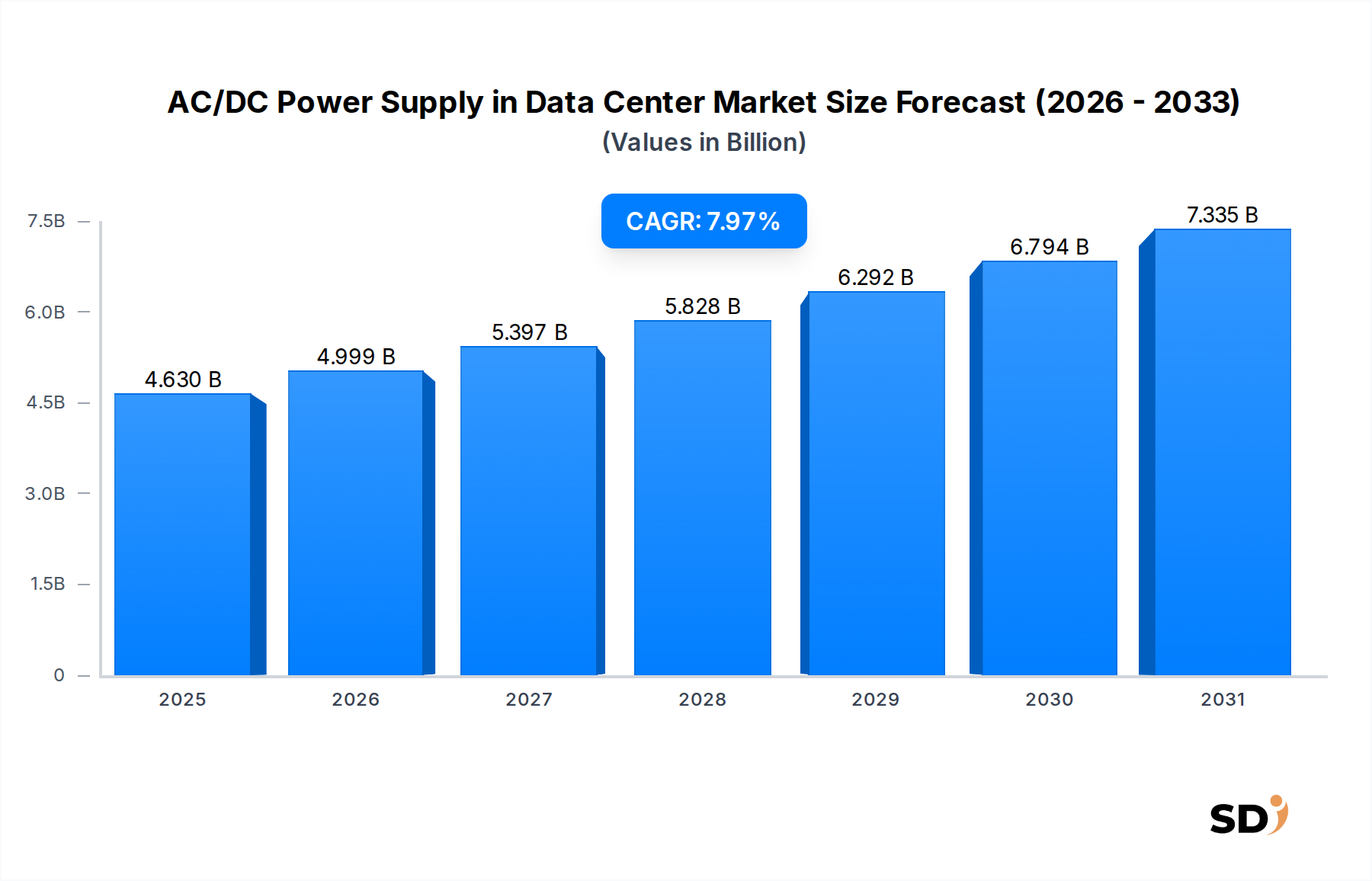

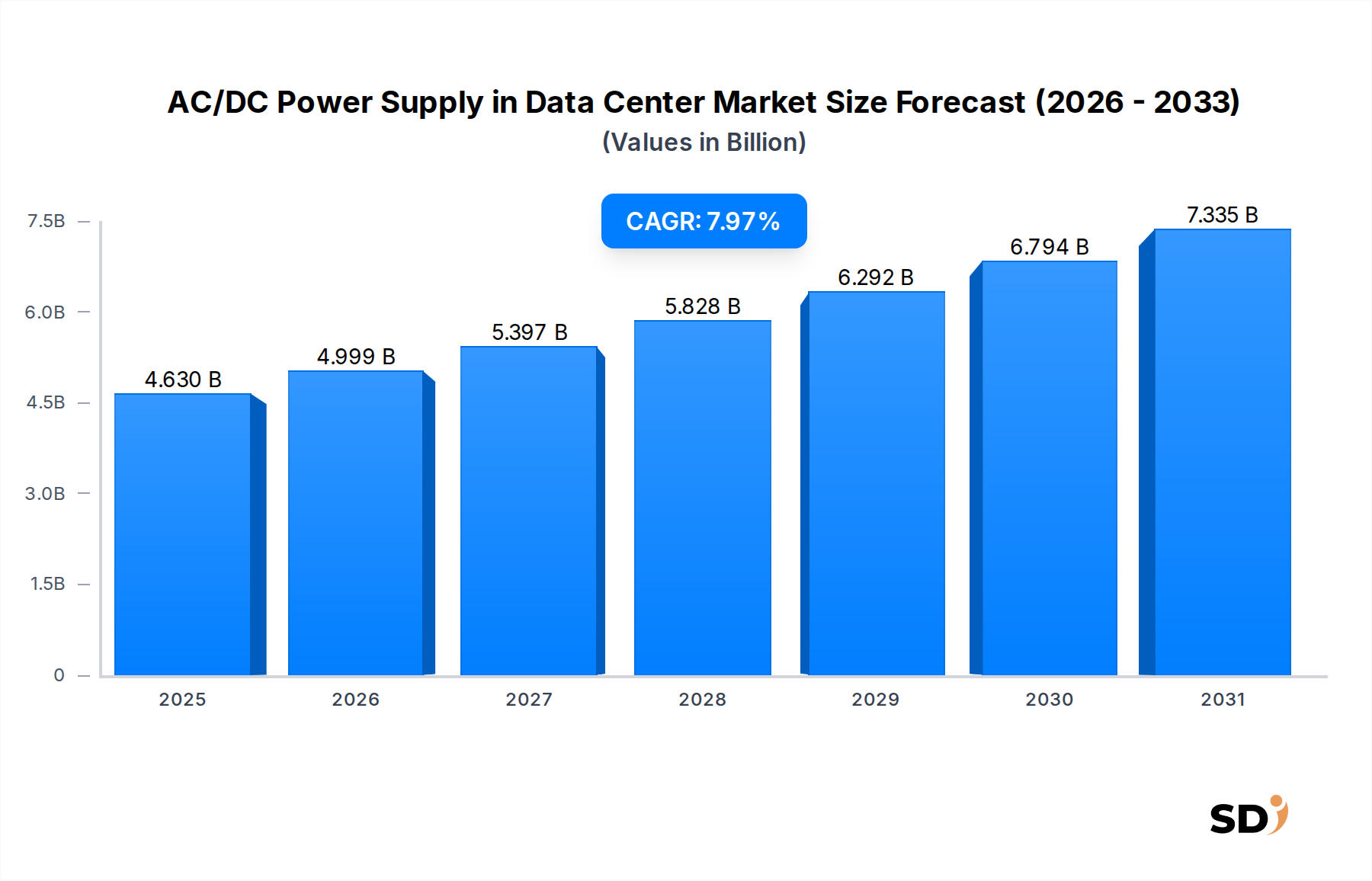

データセンター向けAC/DC電源市場は、2025年までに市場規模が46.3億米ドルに達し、予測期間中は7.97%の堅調な年平均成長率(CAGR)で拡大すると予測されており、著しい成長が見込まれます。この大幅な拡大は、主にクラウドコンピューティング、人工知能(AI)、機械学習、モノのインターネット(IoT)の広範な採用によって促進されるデジタルインフラへの需要の高まりに起因しています。これらのテクノロジーは、ますます増大するデータ処理能力とストレージを必要とし、世界中のデータセンターの増加につながっています。

データセンター向けAC/DC電源の市場は、これらのデータセンターの継続的かつ信頼性の高い運用を確保するために不可欠です。主な推進要因には、運用コストの上昇を緩和し、厳格な環境規制を遵守するためのエネルギー効率の必要性が含まれます。データセンター事業者は、電力変換を最適化し、エネルギーwasteを削減するために、高効率整流器、インテリジェント無停電電源装置(UPS)、モジュラー配電ユニット(PDU)などの高度な電源ユニットへの投資を増やしています。特に新興経済国におけるハイパースケールおよびコロケーションデータセンターの継続的な構築が、市場拡大をさらに支えています。さらに、データ生成源の近くで分散型データ処理を行う Edge Computing Market の勃興は、コンパクトで回復力のあるAC/DC電源ソリューションの新しい需要を生み出しています。窒化ガリウム(GaN)や炭化ケイ素(SiC)ベースのパワー半導体などの技術進歩は、効率と電力密度を向上させており、Power Semiconductor Market はこの分野におけるイノベーションの重要な推進力となっています。競争環境は、継続的なイノベーション、戦略的パートナーシップ、および電力使用量を効果的に監視および最適化するための高度な Data Center Infrastructure Management Market(DCIM)機能を統合することへの注力によって特徴づけられます。地理的には、アジア太平洋地域は、急速なデジタル化とデータセンターインフラへの大規模な投資によって推進される、高成長地域になると予想されています。

データセンター向けAC/DC電源市場の多様な製品ランドスケープの中で、無停電電源装置(UPS)システムが主要なセグメントとして浮上し、市場収益のかなりの部分を占めています。データセンターの運用における中断のない電力供給の重要性は、UPSソリューションに対する強い需要を支えています。エンタープライズ、Hyperscale Data Centers Market、または Colocation Data Centers Market のいずれであっても、データセンターは、データ損失、システム損傷、および重大な財政的影響をもたらす可能性のある、たとえ一瞬の電力中断であっても許容できません。UPSシステムは、停電、電圧変動、周波数変動に対する重要なバッファーを提供し、重要なIT負荷への継続的かつ安定した電力供給を保証します。この信頼性は、サービスレベル契約(SLA)を維持し、事業継続性を保護するために最も重要です。

いくつかの要因が、このセクターにおける Uninterruptible Power Supply Market の優位性に貢献しています。第一に、様々な産業(例:BFSI、IT & Telecom、Healthcare)におけるデータ消費率の上昇とミッションクリティカルなアプリケーションの普及は、堅牢な電力保護の必要性を増幅させています。データセンターは、サイズと複雑さが増しており、多くの場合、需要の増加とともに成長できるモジュラーでスケーラブルなUPSアーキテクチャを必要としています。最新のUPSシステムは、高エネルギー効率(例:エコモードで99%の効率)、省スペース、およびリチウムイオン電池の統合を含む高度なバッテリー管理機能(パフォーマンスと寿命の向上)を提供します。データセンター向けAC/DC電源市場の主要プレイヤーであるVertiv Holdings Co.、Schneider Electric SE、ABB Ltd.などは、この分野で継続的に革新を続け、再生可能エネルギー源やスマートグリッドテクノロジーとシームレスに統合できる次世代UPSソリューションを開発しています。DC Power Supply Systems Market の採用も増加していますが、AC電源はほとんどのデータセンター電源インフラの主要な入力であり続けており、AC入力、AC出力UPSシステムをデータセンター電源管理における基本的なコンポーネントとしています。新しいデータセンターの建設への継続的な投資と既存施設の継続的な近代化は、UPSシステムに対する着実で増加する需要を保証し、データセンター電源管理における基盤コンポーネントとしてのその地位を確固たるものにしています。

データセンター向けAC/DC電源市場は、主にいくつかの相互に関連するドライバーによって推進されており、それぞれがその予測される 7.97% CAGRに大きく貢献しています。基本的なドライバーは、クラウドコンピューティングサービス、人工知能(AI)、機械学習、モノのインターネット(IoT)の急速な普及に起因するデータ生成と消費の記録的な成長です。世界的に、生成されるデータの量は指数関数的に増加しており、データセンター容量の対応する増加が必要とされています。この急増は、サーバー、ストレージ、ネットワーキング機器の広大な配列に電力を供給するための、堅牢で信頼性が高く効率的なAC/DC電源インフラストラクチャの需要の増加に直接つながります。

2番目に重要なドライバーは、データセンター運用におけるエネルギー効率と持続可能性に向けた世界的な推進です。エネルギー消費は、データセンターの運用コストのかなりの部分を占めており、事業者はより高い電力変換効率を提供する電源ソリューションを求めるようになっています。規制と企業の持続可能性イニシアチーブは、炭素排出量の削減をますます義務付けています。これにより、電力損失を最小限に抑え、全体的な電力使用効率(PUE)を最適化するように設計された、高効率整流器(例:80 PLUS Titanium認証で96%を超える効率を達成)、モジュラー配電ユニット市場、およびスマートUPSシステムなどの高度なAC/DC電源の採用が加速しました。GaNやSiCなどの Power Semiconductor Market 材料のイノベーションは、これらの効率向上を可能にする上で極めて重要です。

さらに、世界中のデータセンタータイプの継続的な拡大と多様化は、重要な市場推進力となっています。これには、クラウドサービス大手による Hyperscale Data Centers Market の急速な構築、エンタープライズアウトソーシングニーズに対応するための Colocation Data Centers Market の増加、およびデータソースに近づけて処理能力をもたらす Edge Computing Market インフラストラクチャの出現が含まれます。これらの各データセンタータイプは、ハイパースケール施設向けの超高密度ソリューションからエッジ展開向けのコンパクトで堅牢な設計まで、独自の電源要件を提示しており、それによってアプリケーションの範囲を広げ、AC/DC電源分野でのイノベーションを刺激しています。地理的に分散したエッジロケーションでの回復力のある電力の必要性は、この需要をさらに強化しています。

データセンター向けAC/DC電源市場は、確立された多国籍企業と専門的なパワーエレクトロニクスメーカーの両方が支配する、堅牢で高度に競争力のある景観を特徴としています。これらの企業は、データセンター電源インフラストラクチャにおける効率、信頼性、およびスケーラビリティに対する増大する需要を満たすために、継続的に革新しています。

Data Center Infrastructure Management Market(DCIM)ソフトウェアを含む、包括的なデータセンターインフラストラクチャを提供しています。データセンター向けAC/DC電源市場は、効率、スケーラビリティ、および統合機能を強化することを目的とした一連の戦略的開発を経験しています。

DC Power Supply Systems Market シリーズを発売し、ダウンタイムを最小限に抑えるためのホットスワップ可能なモジュールを強調しました。Hyperscale Data Centers Market で、拡張ランタイムとフットプリント削減のためのリチウムイオンバッテリー統合に焦点を当てた、高度で高効率の Uninterruptible Power Supply Market(UPS)ソリューションを展開するために、主要なグローバルクラウドプロバイダーとの戦略的パートナーシップを発表しました。Data Center Infrastructure Management Market(DCIM)ソフトウェアの専門スタートアップの買収を完了し、データセンターにおけるAC/DC電力インフラストラクチャの電力最適化と予知保全機能を強化しました。Power Semiconductor Market コンポーネントの生産を増加させるために、アジアの製造施設を拡張するための大幅な投資を開示しました。Power Distribution Units Market(PDU)の拡張ポートフォリオを特徴とする「グリーンデータセンター」イニシアチブを導入しました。Colocation Data Centers Market 内の高性能コンピューティングおよびストレージアプリケーションをターゲットにした、80 PLUS Titaniumまでの電力密度と効率定格を向上させた新しいホットスワップ可能なフロントエンド電源のリリースを発表しました。Edge Computing Market アプリケーションに最適化された、コンパクトで信頼性の高いAC/DC電源の新しいラインを発表しました。データセンター向けAC/DC電源市場は、デジタルインフラストラクチャの成熟度、投資状況、および規制環境のさまざまなレベルによって推進される、明確な地域ダイナミクスを示しています。

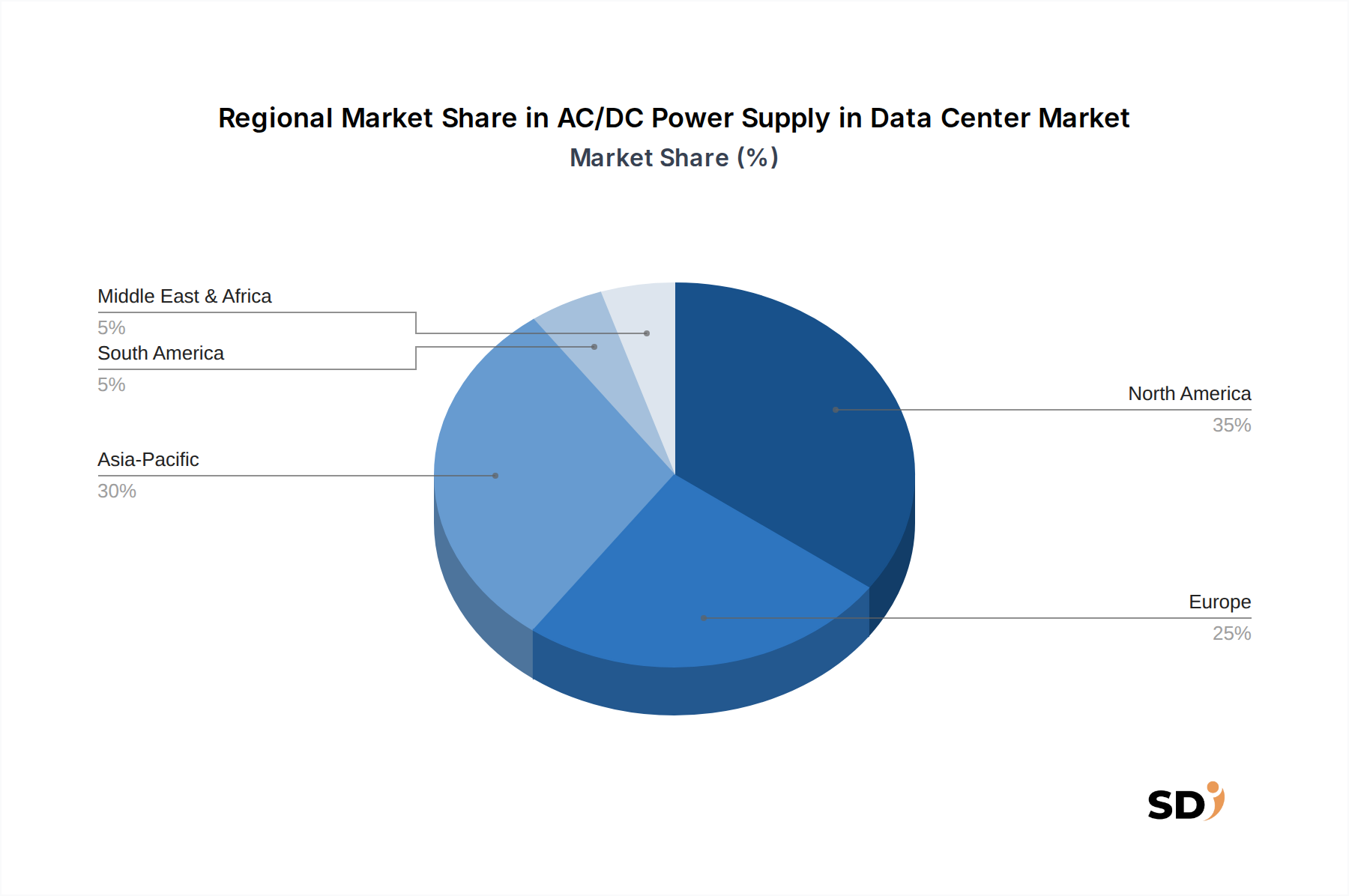

アジア太平洋地域は、急速なデジタル化、インターネット普及率の急増、および中国、インド、日本、ASEAN諸国などの国々におけるデータセンターインフラストラクチャへの政府および民間部門からの大規模な投資によって牽引され、データセンター向けAC/DC電源市場で最も急速に成長している地域になると予測されています。この地域では、爆発的なクラウドサービス需要とローカルデータ主権の要件をサポートするために、 Hyperscale Data Centers Market および Colocation Data Centers Market が急速に構築されています。強力な経済成長と産業オートメーションへの推進は、信頼性の高い電源ソリューションの必要性をさらに増幅させ、地域CAGRは 9.0% を超えると推定されています。

北米は、主要なクラウドサービスプロバイダーの存在、成熟したデジタル経済、および継続的な技術革新によって推進され、現在、データセンター向けAC/DC電源市場で最大の収益シェアを占めています。この地域は、高効率 Uninterruptible Power Supply Market システムやインテリジェント Power Distribution Units Market を含む、高度な電力管理ソリューションの採用をリードしています。AIおよびIoTワークロードの増加する需要を満たすために、より効率的で回復力のある電力インフラストラクチャで既存のデータセンターをアップグレードすることへの重点は、約 7.5% の地域CAGRで、着実な成長に貢献しています。

ヨーロッパは、厳格なエネルギー効率規制と持続可能性への強い焦点によって特徴付けられる、重要で安定して成長している市場を表しています。ヨーロッパのデータセンター事業者は、モジュラーで高効率のAC/DC電源と再生可能エネルギー統合への投資を増やしています。ドイツ、英国、フランスなどの国々は、GDPRコンプライアンスと国家デジタルアジェンダによって推進され、高度な電源ソリューションの採用をリードしています。この地域のCAGRは 7.0% 周辺と推定されており、 DC Power Supply Systems Market におけるイノベーションも注目すべきトレンドです。

中東・アフリカ(MEA)地域は、特にGCC諸国と南アフリカでのデジタル変革イニシアチブと新しいデータセンター構築における大規模な投資を経験している新興市場です。経済の多様化とスマートシティの育成を目的とした政府主導のプロジェクトは、最新のデータセンター電力インフラストラクチャに対する強力な需要を生み出しています。より小さい基盤から始まりますが、この地域は、グローバルなデジタルトレンドに急速に追いついているため、 8.5% の推定CAGRで高成長軌道を示すと予想されています。

データセンター向けAC/DC電源市場における投資と資金調達活動は、デジタルインフラストラクチャにとって信頼性の高い効率的な電力の重要性を反映して、過去2〜3年間で堅調でした。合併・買収(M&A)は、主に市場シェアの統合、製品ポートフォリオの拡大、および専門技術能力の獲得に焦点を当ててきました。シュナイダーエレクトリックやVertivなどの大手企業は、高度なパワーエレクトロニクス、モジュラー電源ソリューション、または Data Center Infrastructure Management Market(DCIM)ソフトウェアを専門とする小規模企業を戦略的に買収してきました。これらの買収は、より統合されたソリューションを提供し、エネルギー効率を改善し、AC/DC電源インフラストラクチャのリモート管理機能を強化することを目的としています。例えば、電力管理へのAIと機械学習の統合は、予知保全と動的な負荷分散を可能にするM&Aの主要なターゲットです。

ベンチャー資金調達ラウンドでは、特定のサブセグメントで革新的なスタートアップへの資本流入が見られました。優れた効率と電力密度を提供する窒化ガリウム(GaN)および炭化ケイ素(SiC)ベースの Power Semiconductor Market コンポーネントを開発している企業は、大幅な投資を引き付けました。同様に、 Edge Computing Market 環境に適したコンパクトで堅牢なAC/DC電源を製造している企業、または高度なバッテリー技術(例:UPSシステム用のリチウムイオン)に焦点を当てた企業は、かなりの資金を確保しました。新しいハイパースケール展開向けの、スケーラブルでモジュラーな Power Distribution Units Market および DC Power Supply Systems Market の需要も、これらの分野が継続的なデータセンターブームからの大幅な収益を約束するため、投資家の関心を集めています。電源メーカーと主要なデータセンター事業者またはクラウドサービスプロバイダー間の多くは、特定のインフラストラクチャニーズと持続可能性目標を満たす、カスタムの高性能電源ソリューションの共同開発を促進する戦略的パートナーシップは一般的です。

持続可能性と環境・社会・ガバナンス(ESG)の圧力は、データセンター向けAC/DC電源市場を根本的に再形成しています。データセンターは電力の重要な消費者であるため、環境への影響に関する規制当局、投資家、および顧客からの激しい精査があります。これにより、エネルギー効率の高い電源ソリューションへの強力な推進力が生まれています。データセンター事業者は、電力損失と全体的なエネルギー消費を削減するために、典型的な負荷で96%を超える効率を達成する80 PLUS Titanium以上の効率定格を持つAC/DC電源への需要をますます高めています。 Power Semiconductor Market 技術、特にGaNやSiCなどのワイドバンドギャップ材料の採用は、これらのより高い効率を達成するための重要な推進力です。

炭素目標と再生可能エネルギーの義務も製品開発に影響を与えています。電源メーカーは、再生可能エネルギー源とシームレスに統合し、スマートグリッド機能をサポートし、電力供給とストレージを最適化できるユニットを設計しています。循環経済の概念が広がり、寿命が長く、アップグレードや修理が容易なモジュラー設計、およびリサイクル可能なコンポーネントを備えた製品を推進しています。これは、 Uninterruptible Power Supply Market システム、 Power Distribution Units Market、および整流器の設計に影響を与え、廃棄物と資源枯渇を最小限に抑える材料と製造プロセスを強調しています。

ESG投資家の基準は、データセンター向けAC/DC電源市場の企業に、責任あるビジネス慣行へのコミットメントを示すことを強制しています。これには、環境パフォーマンスだけでなく、倫理的なサプライチェーン、労働慣行、および透明性のあるガバナンスも含まれます。企業は、電力使用効率(PUE)と炭素排出量を監視および報告するための包括的な Data Center Infrastructure Management Market(DCIM)ソリューションに投資しており、ESGレポート作成のための監査可能なデータを提供しています。 Edge Computing Market の台頭も、新しい持続可能性の課題と機会をもたらし、さまざまな場所で最小限の環境フットプリントで信頼性高く運用できる、コンパクトでエネルギー効率の高い電源ソリューションを必要としています。

日本のデータセンター向けAC/DC電源市場は、世界市場の動向と連動しつつ、独自の特性を持っています。日本の経済は成熟しており、デジタル変革とデータセンターインフラへの継続的な投資が市場成長の基盤となっています。特に、IoTデバイスの普及、AI/機械学習の活用拡大、およびクラウドサービスの需要増加は、データセンターの規模と性能向上を促進し、それに伴い高効率かつ信頼性の高い電源ソリューションの需要を高めています。市場規模は、グローバル市場に比べれば限定的かもしれませんが、技術革新と高付加価値製品への志向が特徴です。

日本国内では、NEC、富士通、日立製作所といった大手ITベンダーが、データセンター構築・運用サービスとともに、電源ソリューションを提供しています。また、シュナイダーエレクトリックやABBといったグローバル企業も、日本法人を通じて強固なプレゼンスを確立しており、国内の厳格な品質基準と技術要件に対応した製品を提供しています。これらの企業は、長年にわたり日本市場で培ってきた信頼と実績を基盤としています。

日本市場における主要な規制や基準としては、電気用品安全法(PSEマーク)が家電製品や産業機器に適用され、電気用品の安全性確保が義務付けられています。また、データセンターにおいては、国際規格であるISO 27001(情報セキュリティ)や、エネルギー管理に関するJIS規格などが間接的に影響を与えることがあります。製品の品質、安全性、およびエネルギー効率に関する日本の厳しい基準を満たすことが、市場参入における重要な要素となります。

流通チャネルとしては、大手ITベンダーやシステムインテグレーターを経由したBtoB販売が中心です。消費者の行動パターンとしては、信頼性、耐久性、そして長期的なTCO(総所有コスト)を重視する傾向があります。初期投資だけでなく、運用コスト、メンテナンス性、そして環境への配慮も、購入決定における重要な要素となっています。高効率電源への投資は、運用コスト削減と企業のESG目標達成の両面から、ますます重要視されています。

具体的な市場規模の数値は、本レポートのグローバルな分析に基づくと、2025年までに46.3億米ドル(約6,945億円、1ドル150円換算)に達すると予測されています。このうち、日本市場の正確な割合を特定することは困難ですが、アジア太平洋地域全体の成長率(9.0%超)を考慮すると、日本市場も安定した成長を維持すると見られます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.97% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場推定の基盤を形成し、研究全体の70~80%(具体的には75%)を占めています。業界の専門家や主要なステークホルダーとの広範な定性的および定量的エンゲージメントにより、比類のない深さとリアルタイムの市場インサイトが得られます。当社の方法は、バリューチェーン全体で実施される構造化されたインタビュー、調査、および議論を含み、市場のダイナミクス、競争環境、技術的進歩、および地域的なニュアンスの包括的な理解を保証します。一次的な目的は、二次調査の結果を検証し、独自のデータを収集し、公開ドメインで利用できない可能性のある新たなトレンドを発見することです。

一次調査の主要な参加者は次のとおりです。

企業タイプ:

ステークホルダーの役職:

これらのインタビューは、データセンターのAC/DC電源に関連する製品仕様、採用率、価格設定トレンド、地域需要パターン、および将来の投資計画に関する詳細なインサイトを捉えるように戦略的に設計されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターインフラストラクチャディレクター | 30% |

| 電源ソリューションおよび製品管理担当VP | 30% |

| プリンシパルパワーエンジニア/リード電気エンジニア | 25% |

| 調達担当グローバルヘッド | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門AC/DC電源およびUPSメーカー | 30% |

| データセンターインフラストラクチャおよびPDUソリューションプロバイダー | 25% |

| ハイパースケールおよびコロケーションデータセンターオペレーター | 20% |

| 半導体および電源管理ICサプライヤー | 15% |

| データセンター電力に特化したシステムインテグレーターおよびEPCコントラクター | 10% |

当社の堅牢な一次調査を補完する二次調査は、データ収集プロセスの残りの20~30%(具体的には25%)を構成します。このフェーズでは、信頼できる権威ある情報源からの公開データを厳密にレビューして、市場の基本的な理解を確立し、一次調査の結果を相互参照します。当社の専任チームは、次の情報源からデータを綿密に収集および分析します。

データセンター市場におけるAC/DC電源に不可欠な、世界的に認知された業界団体や規制機関からのインサイトを特に活用しています。これらには以下が含まれます。

この広範な二次調査により、他の市場調査ウェブサイトのデータに依存することなく、ベンチマーキング、トレンド特定、および一次調査結果の検証のための包括的なデータプールが保証されます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、さらに多段階のデータ三角測量によって強化されています。これにより、市場推定における最高の精度と信頼性が保証されます。

ボトムアップアプローチ: この方法では、詳細なデータポイントを収集して市場を推定します。データセンターのAC/DC電源市場の場合、これには以下が含まれます。

トップダウンアプローチ: これには、より広範な業界トレンド、マクロ経済指標、全体的なデータセンターインフラストラクチャ支出、および主要プレーヤーの市場シェアを分析することによって、ボトムアップ推定を検証することが含まれます。グローバルおよび地域の経済予測、IT支出予測、およびデータセンター建設トレンドが全体的なフレームワークを提供します。

データ三角測量: 一次および二次調査から導き出されたすべてのデータポイントは、複数のソースと方法論を通じて厳密に相互参照され、検証されます。この反復プロセスには、不一致の比較と調整が含まれ、これにより、当社の市場モデルと予測(2026~2034年)の堅牢性が強化されます。高度な統計ツールと独自のアルゴリズムが、定義されたすべてのセグメントにわたる市場セグメンテーション、トレンド分析、および複合年間成長率(CAGR)の計算に利用されます。

データ整合性と分析の厳密さへの当社のコミットメントは最優先事項です。推定データ精度レベル85~90%を保証します。この高い精度レベルは、次の方法で達成されます。

この細心の注意を払ったアプローチにより、クライアントは情報に基づいた戦略的意思決定を行うための、実用的で信頼性が高く、最新の市場インサイトを受け取ることができます。

主要なエンドユーザー産業には、IT & 電気通信、BFSI、ハイパースケールデータセンターが含まれます。クラウドサービスとデジタルトランスフォーメーションイニシアチブへの需要の高まりは、これらのセクター全体で効率的な電力インフラの必要性を促進しています。

AC/DC電源の製造は、半導体、コンデンサ、磁性部品、PCBなどのコンポーネントに依存しています。地政学的な要因や貿易政策は、コンポーネントの可用性と、デルタ電子やArtesynなどのメーカーの価格設定に影響を与えるグローバルサプライチェーンに影響を与える可能性があります。

市場は、整流器、インバータ、コンバータ、無停電電源装置(UPS)システムなどの製品タイプによってセグメント化されています。電源分配ユニット(PDU)とともに、UPSシステムは、データセンターの運用に継続的で信頼性の高い電力を確保するために重要です。

特定のベンチャーキャピタル資金調達ラウンドはこのレポートでは詳細に説明されていませんが、Vertiv Holdings Co.、Schneider Electric SE、Huawei Digital Power Technologies Co. Ltd.などの主要企業は、研究開発と戦略的買収に継続的に投資しています。これらの投資は、進化するデータセンターアーキテクチャ向けの電力ソリューションの効率性、モジュール性、スケーラビリティの向上に焦点を当てています。

データセンターにおけるAC/DC電源市場は2025年に46.3億ドルと評価され、予測される年平均成長率(CAGR)は7.97%です。この成長は、世界中のハイパースケールおよびエッジデータセンターの拡大により、2033年まで続くと予想されています。

AC/DC電源の国際貿易の流れは、製造拠点(通常はアジア太平洋地域(例:中国、日本))によって影響を受け、グローバルなデータセンター市場に供給しています。輸出入の力学は、Murata Power SolutionsやLite-Onのような企業にとって重要であり、特に高需要コンポーネントの地域的な可用性とコスト構造に影響を与えます。