1. データセンターKVMスイッチの価格動向はどうなっていますか?

データセンターKVMスイッチの価格は、コモディティ化と機能競争により圧力を受ける傾向があります。高度なデジタルKVMは高価ですが、アナログKVMソリューションは強力なコスト最適化の需要に直面しています。コスト構造は、研究開発、製造規模、流通ネットワークの効率性に影響されます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データセンターKVMスイッチ

データセンターKVMスイッチSenior Research Analyst

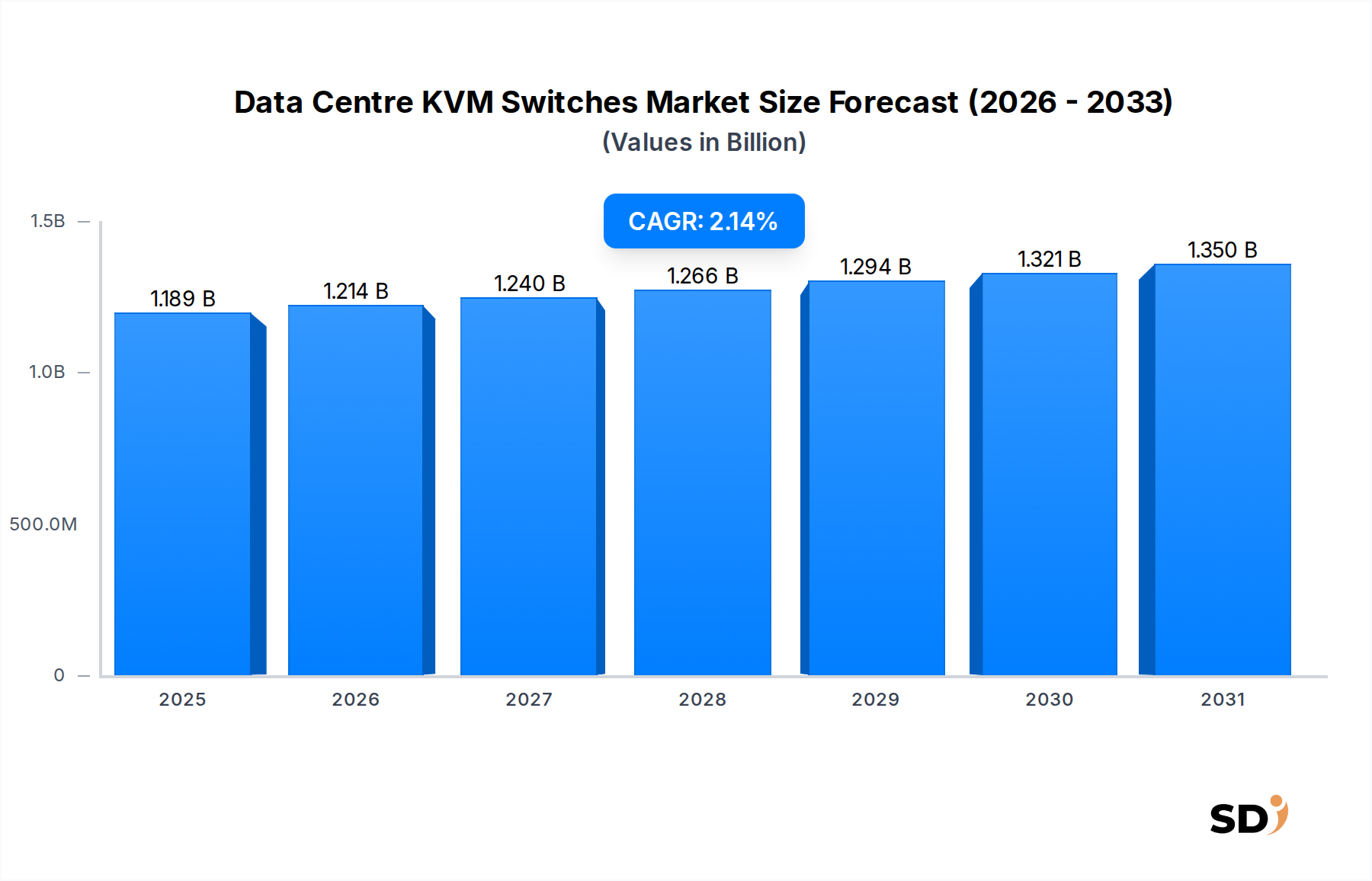

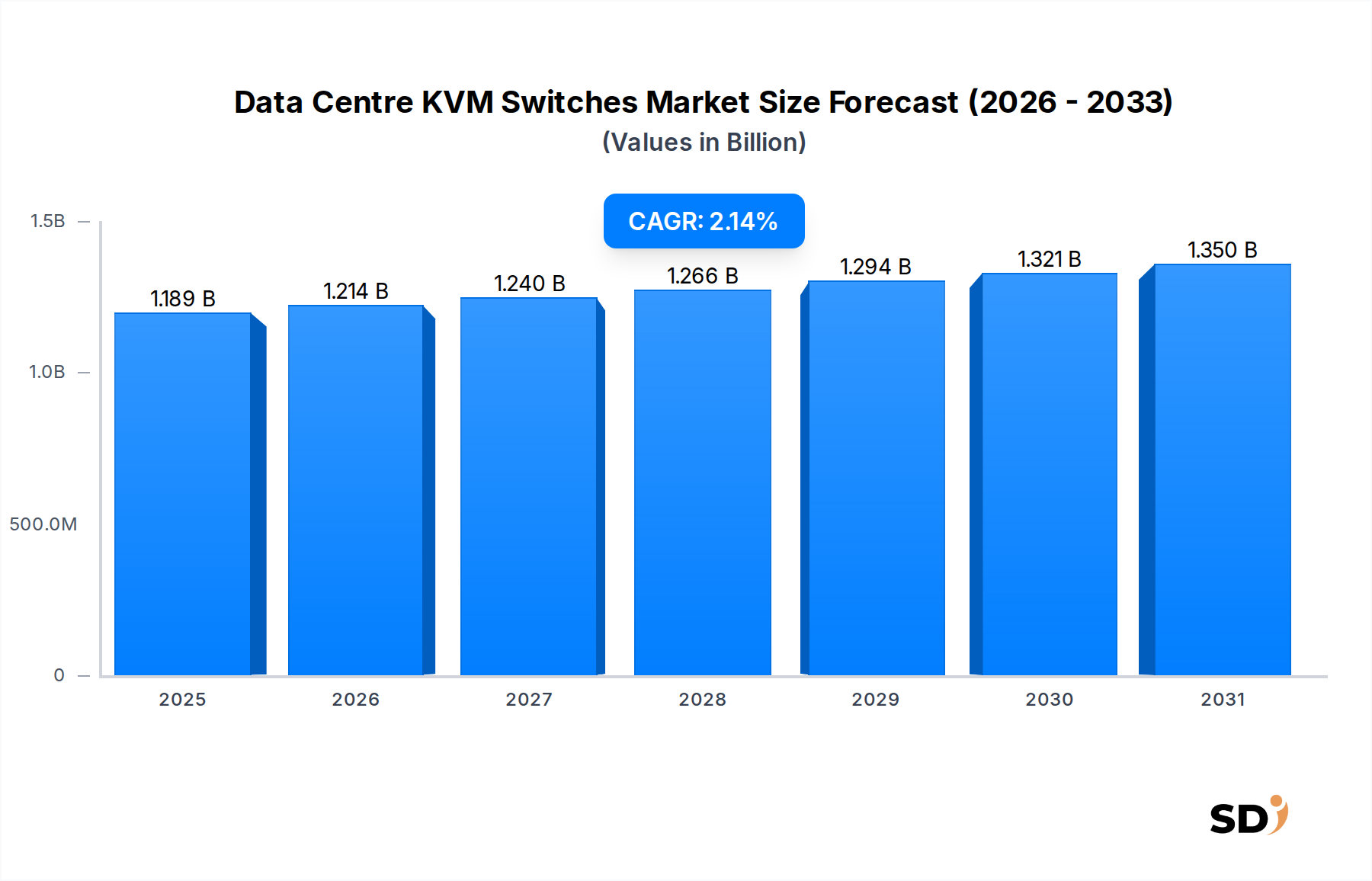

データセンターKVMスイッチ市場は現在、2024年に11億8,850万ドルと評価されており、予測期間中に2.14%の複合年間成長率(CAGR)を示すと予測されています。この安定した成長軌道は、デジタルトランスフォーメーションの推進、クラウドの普及、IoTデバイスの急増によって牽引される、グローバルなデータセンターフットプリントの継続的な拡大に支えられています。データセンターKVMスイッチは、特に直接的でハードウェアレベルのアクセスが不可欠なミッションクリティカルな環境において、安全で効率的なサーバー管理のために引き続き重要です。分散型ITアーキテクチャと、データセンターでの物理的な存在を最小限に抑えながら、あらゆる場所からシステムを管理する必要がある担当者の需要により、堅牢なリモート管理機能への需要が急増しています。

主な需要ドライバーには、多様なサーバーハードウェアとオペレーティングシステムを管理するための統合ソリューションを必要とする、現代のデータセンター環境の増大する複雑さが含まれます。さらに、サイバーセキュリティへの懸念の高まりにより、KVMスイッチの導入が促進されています。これは、ソフトウェアのみのリモートアクセスツールと比較して、ネットワークベースの攻撃に対して脆弱性が低い、分離された帯域外アクセスパスを提供するからです。放送ソリューション市場や制御室ソリューション市場などの重要なITインフラストラクチャを運用する組織は、中断のない運用とシステム障害への迅速な対応のためにKVMソリューションに大きく依存しています。従来のローカルシステムよりも拡張性と接続性を向上させるIPベースのKVMソリューションへの移行は、市場の状況を形成する重要なトレンドです。ITインフラストラクチャ市場全体がソフトウェア定義アプローチによって多様化する中で、直接的なハードウェアインタラクションの基本的な要件は、データセンターKVMスイッチの安定的かつ進化し続ける地位を保証します。市場プレイヤーが競争優位性を維持し、さらなる成長を捉えるためには、高度なセキュリティ機能、エネルギー効率、仮想化環境との互換性を統合した次世代KVMソリューションへの投資が不可欠です。

広範なデータセンターKVMスイッチ市場の中で、デジタルデータセンターKVMセグメントは、最大の収益シェアを占め、堅調な成長を示す主要な勢力として際立っています。この優位性は、拡張性、柔軟性、リモートアクセシビリティを優先する最新のデータセンター環境の進化する需要と本質的に結びついています。主にIPネットワークを介して動作するデジタルKVMスイッチは、管理者が世界中のほぼどこからでもサーバー、ワークステーション、その他のネットワークデバイスにアクセスして制御することを可能にします。これは、アナログシステムでは実現できない機能です。この特性は、地理的に分散したデータセンターとリモートワークフォ ースの時代において、ますます重要になっています。デジタルKVMソリューションが提供する高解像度ビデオサポート、リモートパッチ適用およびソフトウェアインストールのための仮想メディアアクセス、マルチユーザーアクセスなどの拡張機能は、運用の効率を大幅に向上させ、サーバー室での物理的な存在の必要性を軽減します。

デジタルデータセンターKVMセグメントの優位性は、既存のITインフラストラクチャとの優れた統合能力にも起因しています。これらのシステムは、ネットワークスイッチやその他のデータセンター管理プラットフォームとシームレスに統合でき、IT資産管理への統一されたアプローチを提供します。これは、レイテンシが絶対に重要であるか、レガシー機器がまだ使用されているニッチなアプリケーションに主に対応するアナログKVMスイッチ市場が提供する、より限定的なポイントツーポイント接続とは対照的です。Avocent(Emerson)、Raritan(Legrand)、ATENなどのデータセンターKVMスイッチ市場の主要プレイヤーは、さまざまなデータセンター規模(小規模エンタープライズ環境からハイパースケール施設まで)に対応するソリューションを提供し、洗練されたデジタルKVMポートフォリオの開発に多額の投資を行ってきました。IP KVMテクノロジーにおける継続的なイノベーション(拡張セキュリティプロトコル、仮想マシンサポート、新しいサーバーテクノロジーとの互換性を含む)は、このセグメントのリードする地位をさらに強化します。データセンターインフラストラクチャ市場の急速な拡大と仮想化の深化が進むにつれて、適応性の高い高性能デジタルKVMソリューションの需要は増加すると予想され、古いアナログシステムの置き換えを加速させ、デジタルセグメントの市場シェアをさらに統合する可能性があります。

データセンターKVMスイッチ市場は、ドライバーと制約の融合によって影響を受けており、それぞれがその成長軌道を大きく形成しています。主なドライバーは、デジタルトランスフォーメーションの加速とクラウドコンピューティングパラダイムの拡大によって牽引される、グローバルなデータセンター容量の継続的な拡大です。企業がより多くのワークロードをクラウドプラットフォームに移行し、プライベート、ハイブリッド、またはエッジデータセンターを確立するにつれて、安全で直接的な管理機能を必要とする物理サーバーの総量が増加します。これは、特にレイテンシのないBIOSレベルのアクセスが最優先される場合に、KVMスイッチのような堅牢な帯域外管理ツールを必要とします。例えば、通常KVM展開を伴う新しいサーバーインストールの需要は、主要地域で年間約6〜8%成長すると推定されており、データセンターインフラストラクチャ市場に直接影響します。

もう一つの重要なドライバーは、IT環境におけるサイバーセキュリティ強化の重要な必要性です。KVMスイッチは、ネットワークに依存しないサーバーへの分離されたアクセスパスを提供し、インバンドソフトウェア管理ツールと比較して攻撃対象領域を大幅に削減します。このハードウェアレベルの分離は、政府、防衛、金融セクターにおける高セキュリティアプリケーションにとって、機密システムをネットワーク経由の脅威から保護するために非常に価値があります。さらに、複雑で分散したITアーキテクチャの採用が増加しているため、効率的なリモート管理ソリューションが必要です。KVM over IPシステムは、IT管理者が地理的に分散した場所にあるサーバーを物理的に存在することなくトラブルシューティングおよび管理することを可能にし、運用効率を向上させ、移動コストを削減します。これは、リモートアクセスソフトウェア市場で見られる広範なトレンドと一致していますが、KVMは明確なハードウェアベースの利点を提供します。

逆に、市場は顕著な制約に直面しています。仮想化とソフトウェア定義ソリューション(ハイパーバイザーベースの管理ツールや専用サーバー管理ソフトウェア市場の製品を含む)の採用の増加は、従来のハードウェアKVMの代替手段となります。これらのソフトウェアソリューションは柔軟性と統合の利点を提供しますが、KVMが提供する低レベルの直接ハードウェアアクセスを欠いていることが多く、明確な差別化を生み出しています。しかし、重要性の低いアプリケーションでは、ソフトウェアオプションは専用KVMハードウェアの必要性の認識を低下させることができます。さらに、ハイエンドのエンタープライズグレードKVMシステムに関連する初期資本支出は、特にソフトウェアのみの代替手段の認識される低コストと比較した場合、小規模組織や予算の制約がある組織にとっての障壁となる可能性があります。

データセンターKVMスイッチ市場は、広範なポートフォリオを持つ確立されたプレイヤーと、ニッチな高性能アプリケーションに焦点を当てた専門ベンダーの混合によって特徴付けられます。競争は、製品イノベーション、統合能力、市場リーチを中心に展開しており、リモート管理と強化されたセキュリティを提供するIPベースのKVMソリューションに重点が置かれています。

データセンターKVMスイッチ市場における最近のイノベーションと戦略的な動きは、統合の増加、セキュリティの強化、および専門的なアプリケーションへの傾向を示しています。これらの開発は、急速に進化するIT環境で関連性を維持するために不可欠です。

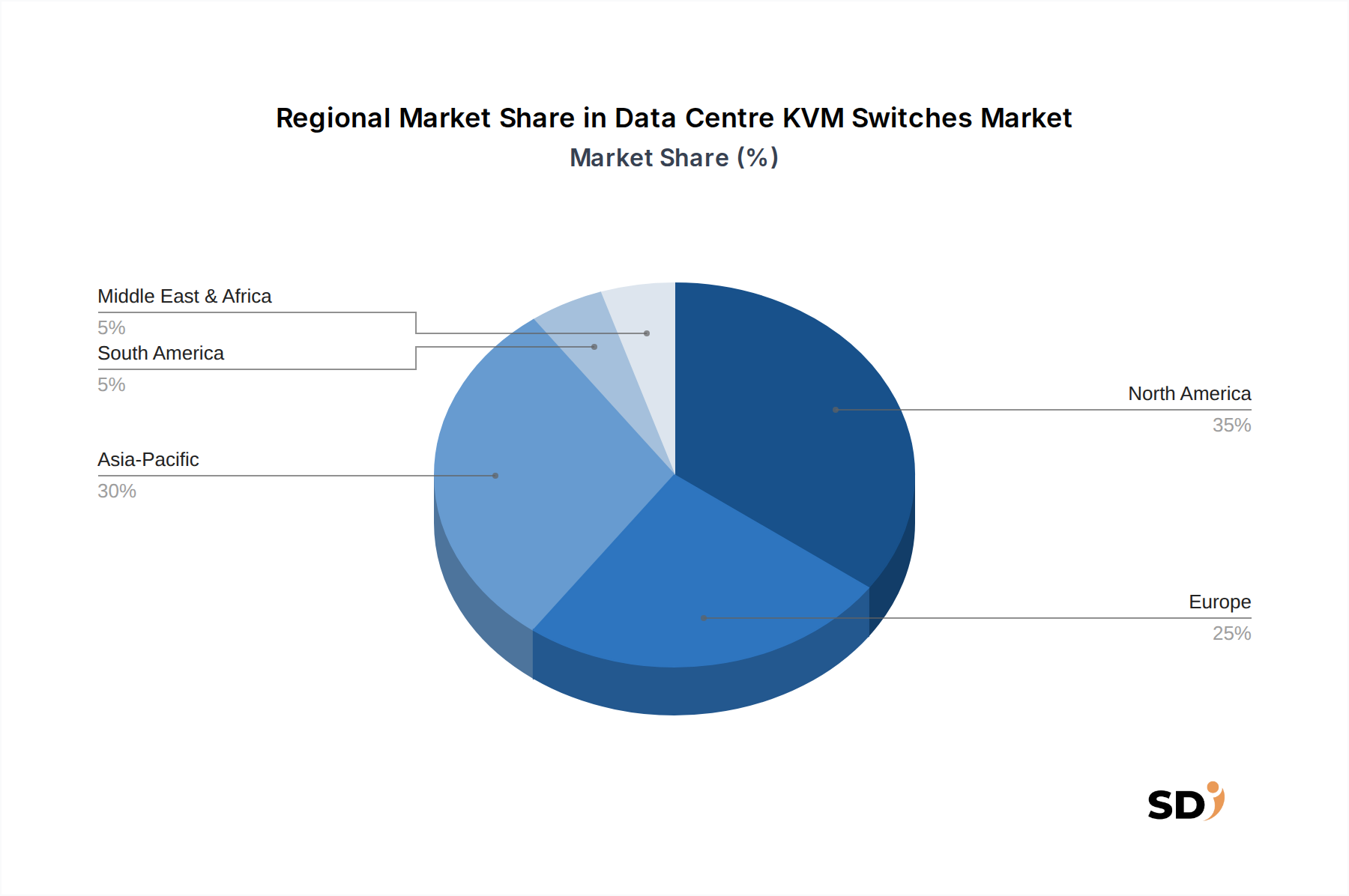

グローバルなデータセンターKVMスイッチ市場は、デジタルインフラストラクチャ開発、規制環境、および業界の採用率のさまざまなレベルの影響を受けた、明確な地域ダイナミクスを示しています。これらの地域固有のニュアンスを分析すると、さまざまな地理的地域における成長機会と市場成熟度レベルが明らかになります。

北米はデータセンターKVMスイッチ市場の基盤であり、かなりの収益シェアを占めています。この地域は、成熟したITインフラストラクチャ、高度なデータセンターテクノロジーの早期採用、およびハイパースケールクラウドプロバイダーと大企業の強力な存在感から恩恵を受けています。ここでの主な需要ドライバーは、既存のデータセンターの継続的なアップグレードと拡張であり、KVMが提供する分離されたアクセスを支持する厳格なサイバーセキュリティ要件と組み合わされています。成長は新興市場ほど爆発的ではないかもしれませんが、高性能で安全なデジタルKVMスイッチ市場ソリューションへの安定した需要は、市場の継続的な安定性を保証します。

ヨーロッパもまた、データプライバシー規制(GDPRなど)と堅牢な産業オートメーションセクターへの重点を特徴とする、重要な市場セグメントを構成しています。ドイツ、英国、フランスなどの国々は、製造、金融サービス、通信業界によって牽引され、主要な貢献者です。ヨーロッパにおけるKVMスイッチの需要は、制御室ソリューション市場および放送ソリューション市場における近代化イニシアチブによって牽引されており、そこでは正確で信頼性の高いリモート制御が不可欠です。この地域は、ITインフラストラクチャ市場エコシステムへのKVMソリューションの統合に重点を置いて、安定した成長を経験しています。

アジア太平洋(APAC)は、データセンターKVMスイッチ市場で最速成長地域になる態勢を整えています。中国、インド、日本、ASEAN諸国などの国々における急速なデジタル化は、新しいデータセンター建設への巨額の投資と相まって、主要な成長触媒です。急成長するクラウドコンピューティング市場は、IoTおよびAIアプリケーションの普及と相まって、アナログKVMスイッチ市場(特定のレガシーセットアップ用)と高度なデジタルソリューションの両方に対する大幅な需要を牽引しています。デジタル経済を支援する政府のイニシアチブは、この地域の企業が拡大するサーバーファームを管理するための効率的で安全な方法を求めているため、この成長をさらに加速させています。

中東・アフリカ(MEA)は、かなりの潜在力を持つ新興市場を表しています。GCC(湾岸協力会議)諸国は、スマートシティイニシアチブに多額の投資を行い、経済を石油依存から多角化させており、最新のデータセンターへの需要が増加しています。需要ドライバーには、初期のデータセンター開発、国家の重要サービスのための堅牢なITインフラストラクチャの必要性、およびサイバーセキュリティ意識の高まりが含まれます。他の地域と比較して絶対額は小さいですが、MEAはデジタルトランスフォーメーションが定着するにつれて、高い成長率を経験すると予想されています。

データセンターKVMスイッチのグローバル貿易情勢は、主にアジアにある集中した製造拠点によって特徴付けられ、世界的な需要に対応しています。これらのデバイスの主要な貿易回廊は、確立されたテクノロジーサプライチェーンを反映して、通常、東アジアから北米およびヨーロッパに走ります。主要な輸出国には、電子部品および組み立て済みITハードウェアの重要な製造能力を持つ中国と台湾が含まれます。ドイツや米国のような国々も、特に特殊な高セキュリティまたはカスタムエンジニアリングKVMソリューションの輸出に貢献しています。

主要な輸入国は、米国、ドイツ、英国、日本など、かなりのデータセンターインフラストラクチャと高いIT支出を持つ国です。東南アジアとラテンアメリカの新興市場も、デジタル経済が成熟するにつれて、成長する輸入国となっています。KVMスイッチがデータセンターインフラストラクチャ市場管理において果たす基本的な役割によって、貿易フローは一般的に堅調です。しかし、最近の地政学的緊張と貿易政策の進化は、複雑さをもたらしました。

特に米中貿易紛争から生じる関税の影響は、歴史的にデータセンターKVMスイッチの価格設定と調達戦略に影響を与えてきました。中国で製造された電子部品と完成品に対する関税は、一部の企業がサプライチェーンをベトナムやマレーシアのような他のアジア諸国に多様化することを奨励しました。製造業者はしばしばこれらのコストの一部を吸収するか、生産をシフトしますが、エンドユーザーはわずかな価格上昇を経験する可能性があります。複雑な輸入規制、さまざまな地域での技術標準の違い、および認証要件などの非関税障壁も貿易に影響を与えます。例えば、特定のヨーロッパのCEマーキングまたは北米のFCC規制への準拠は、製造業者に追加のオーバーヘッドをもたらす可能性があります。パンデミック関連の混乱によって部分的に引き起こされたサプライチェーンの回復力と地域生産への継続的な重点は、伝統的な貿易パターンのわずかなシフトにつながる可能性がありますが、確立された製造拠点のコスト効率は、デジタルKVMスイッチ市場およびアナログKVMスイッチ市場セグメントの両方にとって、大規模な移転を困難にしています。

データセンターKVMスイッチ市場は、より効率的で安全で統合されたサーバー管理ソリューションの必要性によって推進される、ダイナミックな技術進化の時期を経験しています。特に破壊的な新興技術が市場に大きな影響を与えています。それは、KVM over IPとSoftware-Defined Infrastructure(SDI)の高度な統合と、AI/ML強化型予測管理機能の普及です。

1. Software-Defined Infrastructure(SDI)との高度なKVM over IP統合: KVM over IPが事実上の標準となった一方で、次世代のイノベーションは、これらのシステムをソフトウェア定義ネットワーク(SDN)およびソフトウェア定義データセンター(SDDC)を含む、より広範なSDIパラダイムと深く統合することに焦点を当てています。これには、単にネットワークに接続されているだけでなく、APIを介してプログラム可能に制御および設定可能であり、ワークロードの要求やセキュリティポリシーに基づいてKVMリソースの動的な割り当てを可能にするKVMソリューションが含まれます。完全なSDI統合の採用タイムラインは現在初期から中期段階にあり、ハイエンドエンタープライズおよびハイパースケールデータセンターが先導しており、おそらく5〜7年以内に主流の採用に達すると予想されます。研究開発投資は、堅牢なAPIフレームワークの開発、さまざまなSDNコントローラーとの相互運用性の向上、および仮想化環境とのシームレスな統合の確保に焦点を当てており、巨額です。このイノベーションは、統合されたソフトウェア定義型オファリングを提供するために移行できる、デジタルKVMスイッチ市場リーダーの既存のビジネスモデルを強化し、価値がソフトウェア駆動型の制御と自動化にシフトするため、ハードウェアのみに焦点を当てた企業にとって脅威となります。このトレンドは、サーバー管理ソフトウェア市場にも影響を与え、ハードウェアとソフトウェア管理の境界線を曖昧にしています。

2. AI/ML強化型予測管理機能: 人工知能(AI)と機械学習(ML)をKVMシステムに統合することは、プロアクティブなデータセンター管理における大きな飛躍を表しています。AI/MLアルゴリズムは、KVMの使用パターン、サーバーパフォーマンスメトリック、および環境データを分析して、潜在的なハードウェア障害を予測し、リソース割り当てを最適化し、さらには日常的なメンテナンスタスクや応答しないサーバーの電源サイクリングを自動化することができます。例えば、AI搭載KVMシステムは、異常なアクセスパターンを検出し、潜在的なセキュリティ侵害をフラグ付けしたり、微妙なパフォーマンスの偏差を通じて障害が発生しているサーバーコンポーネントを特定したりして、予防的なアラートまたはKVMリンクを介した自動フェイルオーバーをトリガーすることができます。これらの高度な機能の採用タイムラインは初期段階にあり、主に大規模で高度なデータセンターおよび高セキュリティ環境に限定されており、より広範な採用は7〜10年以内に予想されています。研究開発投資は、洗練された分析エンジン、データ交換のための安全な通信プロトコル、および予測的洞察のためのユーザーフレンドリーなインターフェイスの開発に焦点を当てています。このイノベーションは、これらのインテリジェンスレイヤーをソリューションに組み込むことができる、既存のKVMプロバイダーの価値提案を強く強化し、データセンターインフラストラクチャ市場およびより広範なITインフラストラクチャ市場の両方で説得力のある競争優位性を提供します。また、KVMを、単なるパッシブアクセスツールではなく、ネットワークスイッチ市場エコシステム内のよりインテリジェントなコンポーネントとして位置付けています。

日本のデータセンターKVMスイッチ市場は、成熟したITインフラストラクチャとデジタルトランスフォーメーションへの継続的な投資に支えられ、安定した成長を遂げています。2024年時点の市場規模は、グローバル市場の約5〜8%を占めると推定され、約950億円から1,400億円(USD 6億ドルから9億ドル)と推計されます。この市場は、先進的なデジタルKVMソリューションへの需要が高い一方で、特定のレガシーシステムやニッチな用途ではアナログKVMも依然として一定の需要を維持しています。日本の経済特性として、品質、信頼性、そして長寿命を重視する傾向が強く、これはデータセンター機器の選定にも反映されています。そのため、高品質な製品と充実したアフターサービスを提供するベンダーが市場で優位に立っています。

日本国内では、NEC、富士通、日立製作所といった大手ITベンダーが、データセンター構築・運用サービスの一環として、あるいは自社製品ポートフォリオの一部としてKVMソリューションを提供、または販売代理店として活動しています。また、ATENや Raritan (Legrand) のようなグローバル企業も、日本法人を通じて、あるいは国内パートナーを通じて、高品質なデジタルKVMスイッチを市場に供給しています。これらの企業は、日本の厳格な品質基準とセキュリティ要求を満たす製品を提供することで、市場での地位を確立しています。規制面では、データセンターおよびIT機器全般に関連するJIS(日本産業規格)の基準や、電気用品安全法(PSEマーク)などが、KVMスイッチの安全性や品質保証に影響を与える可能性があります。特に、サーバーへの直接アクセスという性質上、セキュリティ基準への適合は非常に重要視されます。消費者の行動パターンとしては、IT担当者は、保守運用コストの削減、運用効率の向上、そしてサイバーセキュリティリスクの低減といった、KVMスイッチ導入による具体的なメリットを重視する傾向があります。また、リモートワークの普及に伴い、遠隔からのサーバー管理能力の重要性が増しており、IPベースのデジタルKVMソリューションへの関心が高まっています。販売チャネルとしては、ITソリューションプロバイダー、システムインテグレーター、そして一部の専門商社などを通じたB2B販売が中心となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.14% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場インテリジェンスの礎をなし、調査全体の75%を占めています。この堅牢なアプローチにより、当社の調査結果は、現実の視点と現在の市場力学に基づいています。バリューチェーン全体にわたる主要なステークホルダーとの広範な質的および量的なインタビューを実施し、直接的な情報を収集し、二次データを検証し、市場のトレンド、競合環境、成長ドライバー、制約、および地域特異性に関する微妙な洞察を明らかにします。

当社の一次インタビューは、包括的なビューを捉えるために、非常に特定の企業タイプと役職を対象としています。

インタビュー対象の主要企業タイプ:

対象となる役職/ステークホルダー:

すべての一次データは、最高レベルの正確性と関連性を確保するために、綿密に相互参照および分析されます。当社の調査は、購入日まで継続的に更新され、最新の市場の変動と開発を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネージャー/ディレクター – KVMハードウェア/ソフトウェア | 30% |

| データセンターオペレーションマネージャー/エンジニア | 30% |

| ITインフラストラクチャ責任者/CTO | 25% |

| 放送/航空システムエンジニア/アーキテクト | 15% |

| Company Type | Representation (%) |

|---|---|

| KVMスイッチメーカー/ベンダー | 35% |

| データセンターオペレーター/サービスプロバイダー | 30% |

| システムインテグレーター&VAR | 15% |

| 放送&メディア制作施設 | 10% |

| 航空&航空管制組織 | 10% |

二次調査は、全体的な調査方法論の25%を占め、初期のデータ収集、市場検証、および主要な業界プレーヤーの特定のための重要な基盤として機能します。このフェーズでは、他の市場調査ウェブサイトからのデータは明示的に除外され、権威ある情報源からの公開されている情報の厳格な調査が含まれます。

利用される主要な二次情報源は次のとおりです。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの洗練されたブレンドを統合し、多段階のデータ三角測量によって厳密に検証されています。これにより、市場規模と予測数値の堅牢性と信頼性が確保されます。

最高レベルのデータ精度を確保することは、当社の調査の整合性にとって最も重要です。当社の方法論には、厳格な多段階検証および品質チェックプロセスが含まれています。

データセンターKVMスイッチの価格は、コモディティ化と機能競争により圧力を受ける傾向があります。高度なデジタルKVMは高価ですが、アナログKVMソリューションは強力なコスト最適化の需要に直面しています。コスト構造は、研究開発、製造規模、流通ネットワークの効率性に影響されます。

データセンターKVMスイッチの主な課題の1つは、ソフトウェア定義インフラストラクチャの採用増加であり、従来のハードウェアの需要を減少させる可能性があります。電子機器製造で一般的なサプライチェーンのリスクには、部品不足や、生産と納品時期に影響を与える地政学的な要因が含まれます。市場は、進化するデータセンターアーキテクチャに適応する必要があります。

データセンターKVMスイッチ市場における最近の動向やM&A活動は、提供されたデータでは特定されていません。しかし、業界の焦点は一般的に、KVMソリューションをより広範なデータセンターインフラストラクチャ管理(DCIM)プラットフォームに統合することや、セキュリティ機能の強化に集中しています。AvocentやRaritanのような企業は、継続的に製品ラインを更新しています。

データセンターKVMスイッチ市場への特定の投資活動またはベンチャーキャピタル資金調達ラウンドは、入力データでは詳述されていません。市場は成熟した段階にあり、年平均成長率2.14%であることから、ほとんどの投資は、スタートアップ向けのベンチャーキャピタルよりも、研究開発および戦略的買収におけるLegrand(Raritan)やEmerson(Avocent)のような確立されたプレイヤーから生じている可能性が高いです。

データセンターKVMスイッチ市場の参入障壁には、Belkin、Adder、Schneider-electricのような主要プレイヤーの確立されたブランドプレゼンスが含まれます。製品開発のための技術的専門知識、厳格なテスト、および堅牢な流通ネットワークも、競争上の堀として機能します。既存のデータセンター機器との相互運用性が不可欠です。

データセンターKVMスイッチ市場は、2024年に11億8850万ドルの価値があると評価されています。予測期間中、年平均成長率(CAGR)2.14%で成長すると予測されています。この成長は、効率的なデータセンター管理ソリューションに対する着実な需要を反映しています。