1. データセンター光ファイバーの購入トレンドはどのように進化していますか?

購入トレンドとしては、クラウドコンピューティングおよびエンタープライズデータセンターの需要拡大に牽引され、より高い帯域幅と低遅延のシングルモードファイバーへの需要が増加しています。導入の迅速化と設置の複雑さの軽減のため、プレコネクタ化されたモジュラーファイバーソリューションへの移行が進んでいます。この進化は、増加するデータトラフィックとインフラストラクチャのアップグレードに対する市場の対応を反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

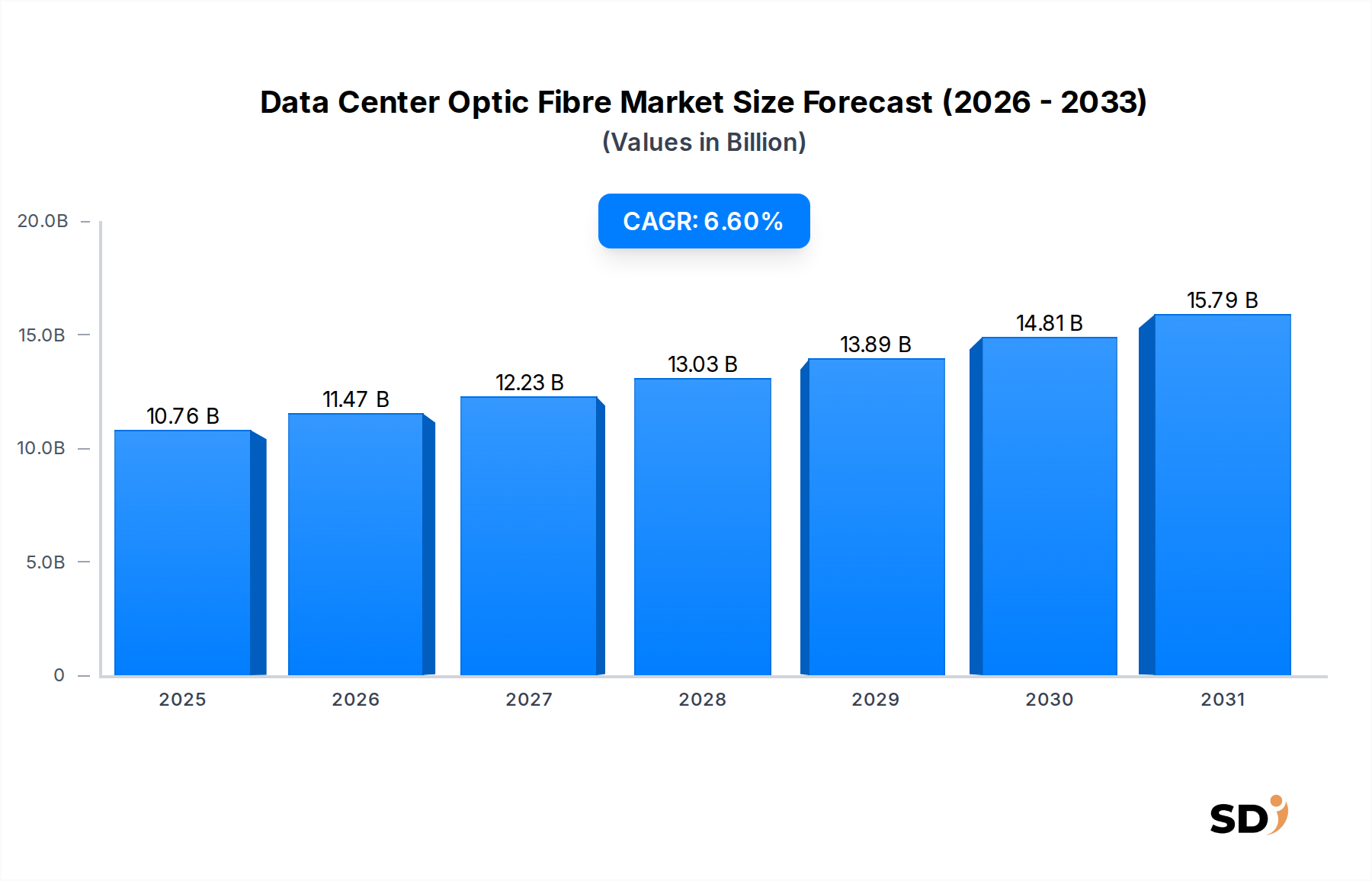

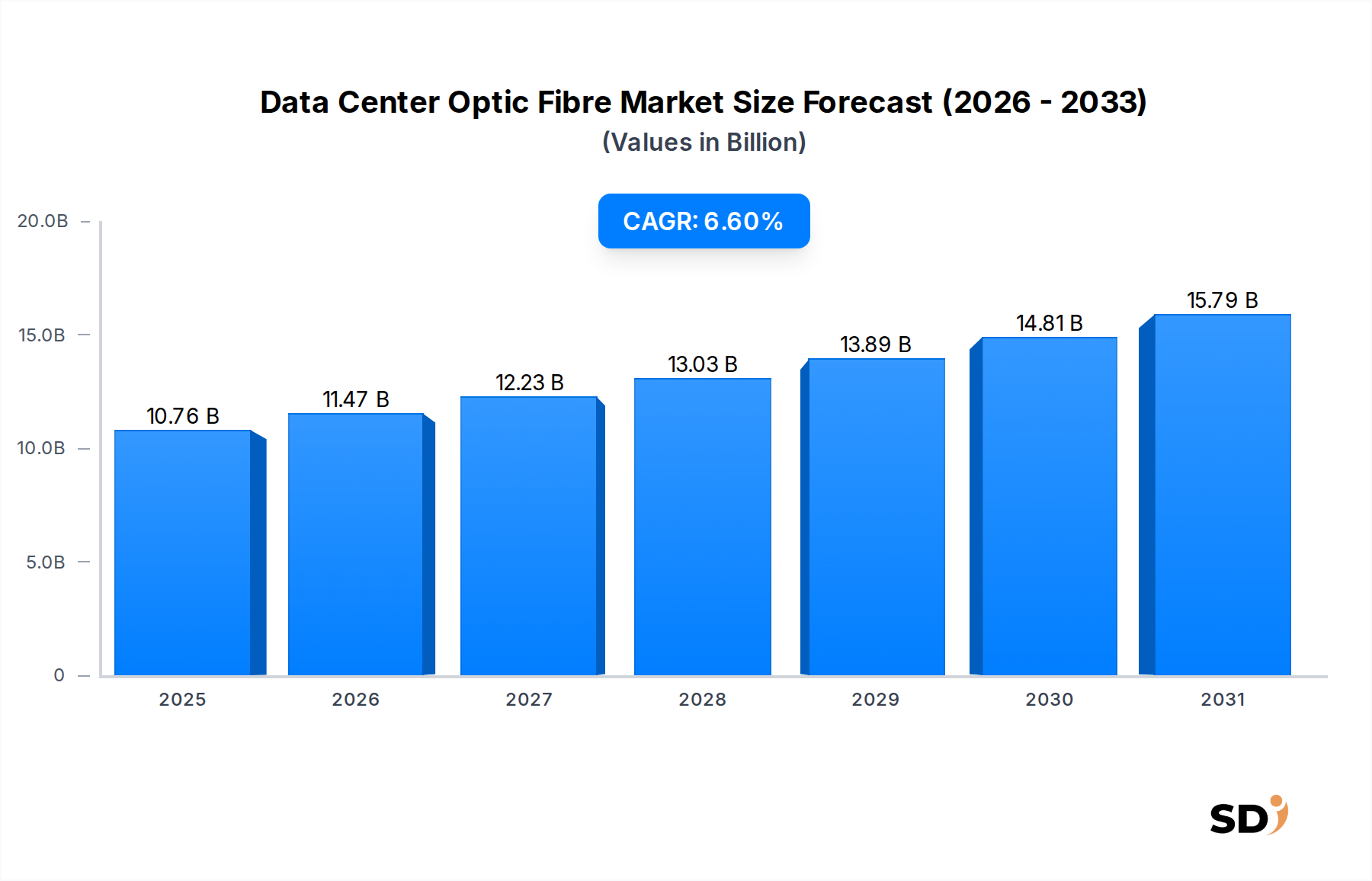

データセンター光ファイバー市場は、高速データ伝送と高度なコンピューティングインフラに対する飽くなき世界的な需要に牽引され、堅調な拡大を遂げています。2025年には107億6,000万ドルと評価され、市場は予測期間中の年平均成長率(CAGR)6.6%で成長し、2034年には約191億8,000万ドルに達すると予測されています。この著しい成長軌跡は、いくつかのマクロ経済的および技術的な追い風に支えられています。クラウドサービスと人工知能(AI)ワークロードの爆発的な増加により必要とされるハイパースケールデータセンターの普及は、主要な需要ドライバーとなっています。これらの施設には巨大な内部帯域幅が必要とされるため、高密度・高性能な光ファイバーソリューションは不可欠です。

さらに、5Gネットワークのグローバル展開と、急成長するモノのインターネット(IoT)エコシステムは、前例のない量のデータを生成しており、ネットワーク接続とエッジコンピューティング機能の強化の必要性を高めています。これは、エッジで処理されるデータが中央データセンターに集約されることが多いため、データセンター光ファイバー市場への需要を間接的に促進します。長距離・高速アプリケーション向けのシングルモードファイバー、データセンター内の短距離向けのマルチモードファイバーなどのファイバータイプにおける技術的進歩は、増大する帯域幅要件を満たすために継続的に進化しています。高ファイバー数ケーブルや革新的なコネクタ設計などの高度な相互接続ソリューションの採用増加も、市場拡大に貢献しています。信頼性が高く効率的なデータ伝送インフラの戦略的重要性は、データセンター光ファイバー市場を、エンタープライズアプリケーションからグローバルデジタル経済まで、あらゆるものをサポートする、より広範なデジタルインフラストラクチャ市場の重要なイネーブラーとして位置づけています。組織がデジタルトランスフォーメーションの旅を続けるにつれて、データセンター内の回復力がありスケーラブルな光ネットワークへの投資は最優先事項であり続け、この分野での持続的な成長とイノベーションを保証します。

ダイナミックなデータセンター光ファイバー市場において、「クラウドコンピューティングデータセンター」セグメントは、主に世界的なハイパースケール施設の容赦ない拡大により、現在収益シェアで支配的な地位を占めています。この支配は、エンタープライズソフトウェア・アズ・ア・サービス(SaaS)からコンシューマーストリーミングやゲーミングまで、広範なデジタルアプリケーションを支えるパブリックおよびプライベートクラウドサービスに対する増大する需要の直接的な結果です。ハイパースケールクラウドプロバイダーは、データセンターのフットプリントの構築と拡大に毎年巨額の資本支出を投資しており、超高帯域幅と超低遅延要件をサポートできる高度な光ファイバーインフラへの比類なき需要を推進しています。これらの運用の規模は、バックボーンケーブリングから複雑なラックレベルの相互接続に至るまで、単一のキャンパス内に何十万キロメートルもの光ファイバーの展開を必要とします。

Corning、Prysmian Group、Sumitomo Electricなどの企業は、スペースの最適な利用と優れたパフォーマンスのために設計された高密度光ファイバーケーブル市場製品を含む、このセグメントに特殊ファイバーソリューションを提供する主要プレーヤーです。エンタープライズデータセンター市場も重要なアプリケーションエリアを代表していますが、その成長軌跡と新規ファイバー展開の総需要は、通常、ハイパースケールクラウドセクターに遅れをとっています。クラウドコンピューティングデータセンター市場の成長は、人工知能(AI)および機械学習(ML)ワークロードの採用増加によってさらに増幅されており、これらは大規模な並列処理能力とGPUとサーバー間のほぼ瞬時のデータ転送を必要とします。これは、特に400Gおよび800Gイーサネット展開において、より高速な相互接続への継続的なアップグレードを推進し、しばしば高度なシングルモードファイバーや高性能マルチモードファイバーの採用を必要とします。競争圧力と運用効率の追求によって推進されるクラウドデータセンター内の急速な技術刷新サイクルにより、クラウドコンピューティングデータセンターセグメントは、データセンター光ファイバー市場を支配し続け、ファイバーオプティクス技術と展開戦略の限界を常に押し広げることが保証されます。

データセンター光ファイバー市場は、強力な需要ドライバーと注目すべき制約によって大きく影響を受けています。主なドライバーは、ストリーミングサービス、ソーシャルメディア、エンタープライズのデジタル化によって推進される、世界的なデータトラフィックとストレージ要件の爆発的な成長です。例えば、世界のIPトラフィックは2022年から2027年にかけて3倍に増加し、年間4.8ゼタバイトに達すると予測されており、データセンター帯域幅の相応の増加が必要となります。これは、400G、800G以上のデータレートをサポートできる堅牢な光ファイバーインフラへの需要の増加に直接つながります。この拡大は、これらの高速ネットワークに不可欠なコンポーネントであるファイバーオプティックケーブル市場と光トランシーバー市場に直接利益をもたらします。

もう1つの重要なドライバーは、クラウドコンピューティングサービスの採用加速とハイパースケールデータセンター建設です。主要なクラウドサービスプロバイダーは、それぞれ膨大な量の光ファイバーを必要とする新しいデータセンターの建設に年間数十億ドルを投資しています。この現象は、クラウドコンピューティングデータセンター市場の成長と密接に関連しています。400ギガビットイーサネット(GbE)や800 GbEなどのより高速なイーサネット規格への移行は、本質的に高度なシングルモードファイバーおよびマルチモードファイバーソリューションを必要とし、データセンター光ファイバー市場におけるイノベーションを推進しています。さらに、5Gネットワークのグローバル展開とエッジコンピューティングインフラの拡張は、エッジノードからコアデータセンターへのファイバーバックホールを必要とする新しい需要ベクトルを生み出し、より広範な電気通信機器市場全体での成長を刺激しています。

逆に、市場はいくつかの制約に直面しています。データセンター内のファイバーオプティックネットワークの設計、展開、アップグレードのための高い初期設備投資(CAPEX)は、特に中小企業やIT予算が限られている企業にとって、依然として大きな障壁です。この高コストは、特殊な設置機器や熟練した労働力にも及びます。さらに、広範なファイバーネットワークの管理と保守の複雑さは課題となる可能性があります。ファイバー数が増加し、ネットワークアーキテクチャがより複雑になるにつれて、設置または保守中の人的ミスのリスクが高まり、コストのかかるダウンタイムにつながる可能性があります。最後に、サプライチェーンの混乱と原材料価格の変動、特に光ファイバー製造に不可欠な高純度シリカの価格変動は、生産コストとリードタイムに影響を与える可能性があります。地政学的な緊張や貿易政策も、コンポーネントの可用性とコストに影響を与え、市場の安定性と成長に制約をもたらす可能性があります。

データセンター光ファイバー市場は、統合ソリューションプロバイダーから特殊ファイバーメーカーまで、多様なグローバルプレーヤー間の激しい競争によって特徴付けられます。これらの企業は、最新のデータセンターにおける帯域幅、密度、効率性に対する増大する需要を満たすために、継続的に革新しています。

2026年2月: 大手メーカーが、ハイパースケールデータセンター内での800Gおよび将来の1.6Tイーサネット展開専用に設計された超低損失シングルモードファイバーの新ラインを導入し、光トランシーバーの到達距離延長と消費電力削減を約束しました。

2027年7月: 主要な光接続プロバイダーが、高密度マルチファイバープッシュオン(MPO)コネクタシステムの共同開発のために、著名なクラウドサービスプロバイダーとの戦略的パートナーシップを発表しました。この協力は、データセンターの急速なスケーリングに不可欠な、より高いファイバー数とより速い設置時間をサポートする新しいインターフェースを標準化することを目的としています。

2028年11月: 研究機関と業界リーダーが、中空コアファイバー技術における顕著な進歩を発表しました。プロトタイプは、従来のソリッドコアファイバーと比較して最大30%の遅延削減を示し、データセンターインフラストラクチャ市場の特定のセグメントでの超低遅延アプリケーションの潜在的な長期的なシフトを示唆しました。

2029年4月: 複数の業界プレーヤーが、レガシーOM4/OM5ファイバーよりも優れた帯域幅パフォーマンスを特徴とする、短距離400Gおよび800Gアプリケーションに最適化された新しいマルチモードファイバーソリューションを発売しました。この開発は、データホール内のサーバーラック内および短距離での高速相互接続の需要の高まりに対応します。

2030年9月: 持続可能でリサイクル可能な光ファイバーおよびケーブリング製品の標準を開発するための新しい業界コンソーシアムが設立されました。このイニシアチブは、環境責任への関心の高まりを反映しており、データセンター光ファイバー市場の環境フットプリントの削減を目指しています。

2031年1月: 主要メーカーが、最新のハイパースケール環境で必要とされるファイバー接続の膨大な増加を管理するために不可欠な、データセンターホワイトスペース内での前例のないポート密度を可能にする、新しい高ファイバー数光配線フレーム(ODF)およびパッチパネルの商用利用可能性を発表しました。

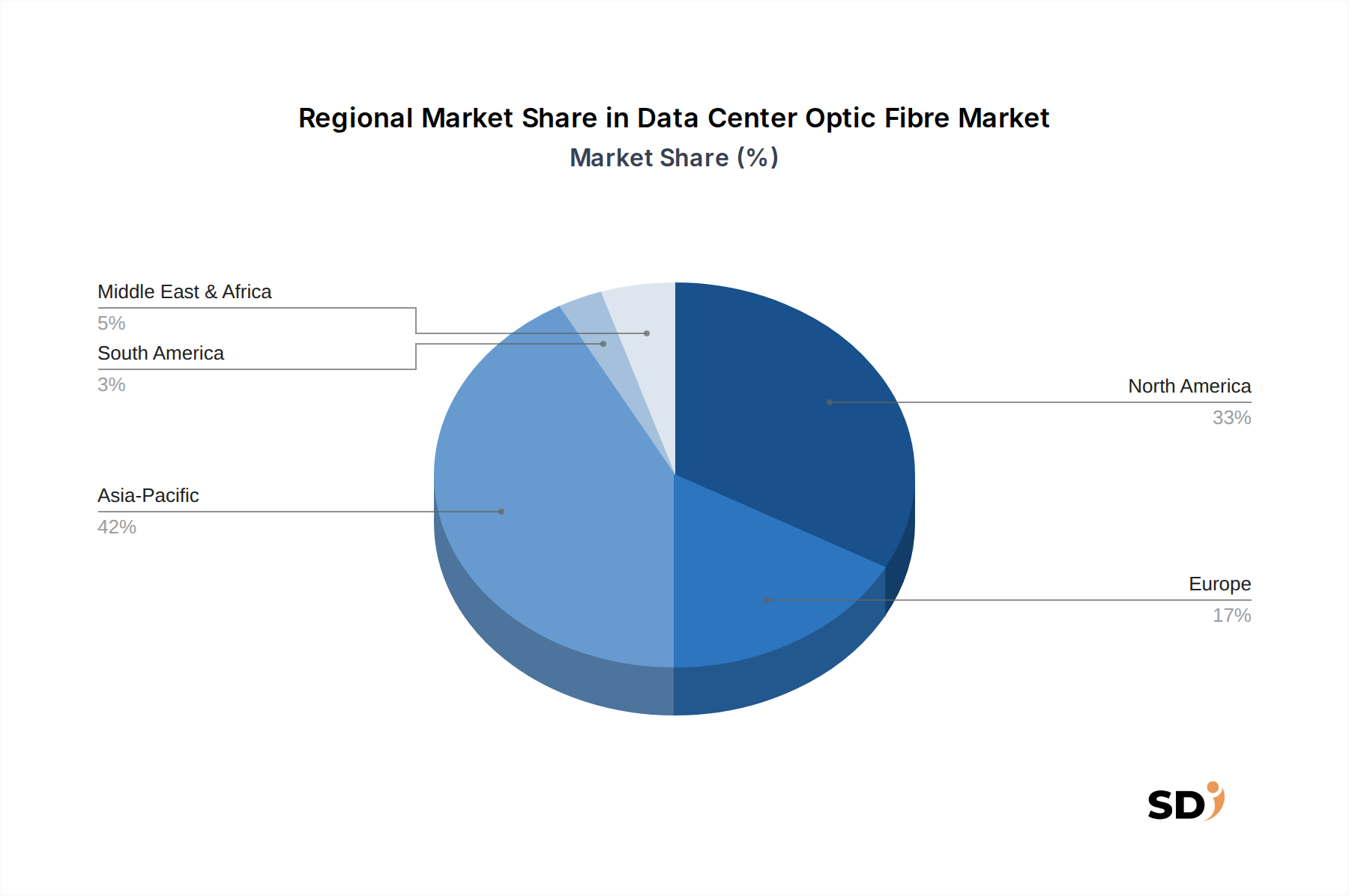

データセンター光ファイバー市場は、世界各地で明確な成長パターンと成熟度レベルを示しています。各地域の軌跡は、独自の経済的、技術的、規制的要因の影響を受けています。

アジア太平洋地域は現在、データセンター光ファイバー市場で最も急速に成長している地域として際立っています。この加速は、中国、インド、日本、ASEAN諸国などの国々でのデジタルインフラへの巨額の投資によって主に推進されています。デジタル化を促進する政府のイニシアチブ、ローカルおよび国際的なクラウドサービスプロバイダーの急速な拡大、そしてデジタルネイティブな人口の増加が、新しいデータセンターの建設と既存のデータセンターの継続的なアップグレードを後押ししています。特に中国は、大規模なデータセンターの建設と高度な5G展開を通じて、地域収益シェアに大きく貢献しており、それが高容量の光ファイバーケーブル市場ソリューションへの需要を後押ししています。

北米は、かなりの収益シェアを保持しており、非常に成熟しているが継続的に拡大している市場です。この地域は、AI、機械学習、エンタープライズクラウド移行をサポートするために最新鋭のデータセンターに継続的に投資している、主要なハイパースケールクラウドプロバイダー(例:AWS、Microsoft Azure、Google Cloud)およびテクノロジー大手企業の存在から恩恵を受けています。より高い帯域幅とより低い遅延への絶え間ない追求は、400Gおよび800Gネットワークへの積極的なアップグレードと相まって、高度なシングルモードファイバーおよびマルチモードファイバーへの安定した需要を保証します。この地域の市場は、データセンターインフラストラクチャ市場内での技術的リーダーシップと成熟した競争環境によって特徴付けられます。

ヨーロッパは、エンタープライズにおけるクラウド採用の増加、ローカルデータストレージを必要とする厳格なデータプライバシー規制、およびデジタル接続性の強化に向けた継続的な取り組みによって推進され、安定した成長を示しています。ドイツ、英国、フランス、北欧諸国などの国々が主要な貢献者であり、新しいデータセンター施設や拡張への継続的な投資が見られます。高性能光ファイバーへの需要は、持続可能なデータセンター慣行とエネルギー効率への地域的な焦点によっても後押しされ、選択されるファイバーとケーブルの種類に影響を与えています。

中東・アフリカ(MEA)地域は、大きな可能性を秘めた新興市場です。政府主導のデジタルトランスフォーメーションアジェンダ、スマートシティイニシアチブ(例:サウジアラビアのNEOM)、およびインターネット普及率の向上によって推進され、この地域ではデータセンター建設の急増が見られています。より小さな基盤から始まっているものの、MEA地域は、接続インフラが成熟し、ローカルクラウドオファリングが拡大するにつれて、予測期間中に高いCAGRを示すことが期待されており、堅牢な電気通信機器市場ソリューション、データセンターオプティクスを含む需要が増加しています。

データセンター光ファイバー市場は本質的にグローバルであり、主要な製造拠点と主要な消費地域を中心に、輸出と貿易フローの複雑なネットワークがあります。アジアの製造大国(例:中国、日本、韓国)と北米およびヨーロッパの需要の高い市場との間に主要な貿易回廊が存在します。ファイバー描画の基材である光ファイバープリフォーム、および完成した光ファイバーケーブル市場製品は、広範に取引されています。主要な輸出国には、高度な製造能力を持つ中国、日本、米国が含まれます。逆に、主要な輸入国は、急速なデータセンター拡張を経験している米国、ドイツ、英国、および東南アジアやラテンアメリカの新興市場などです。

関税および非関税障壁は、歴史的にデータセンター光ファイバー市場内のコンポーネントの価格設定と可用性に影響を与えてきました。例えば、米国と中国間の貿易緊張は、一部の光ファイバーおよびケーブル製品に対する関税につながっています。これらの関税は輸入品のコストを増加させる可能性があり、国内価格の上昇を引き起こし、調達戦略に影響を与える可能性があります。企業は関税を回避するためにサプライチェーンをシフトする可能性があり、製造拠点の多様化や地域サプライヤーへの依存度を高めることにつながります。最近の貿易政策の影響には、変動する輸入関税が含まれており、グローバルデータセンターオペレーターとその光ファイバーサプライヤーにとって、慎重なサプライチェーン計画とリスク軽減戦略が必要です。非関税障壁、例えば特定の地域での厳格な規制承認や環境基準は、市場参入と製品展開にも障害をもたらし、運用上の複雑さとコストを増加させます。地政学的な出来事は、これらの貿易フローをさらに混乱させ、光トランシーバー市場およびより広範な光ファイバーケーブル市場の重要なコンポーネントのリードタイムの延長と価格の変動につながる可能性があります。

データセンター光ファイバー市場のサプライチェーンは複雑であり、特殊な原材料と製造プロセスへの上流依存性を特徴としています。光ファイバーの主要な原材料は、通常石英から得られる高純度シリカです。この材料は、光ファイバープリフォームを作成するための複雑なプロセスを経て、その後、髪の毛のように細い光ファイバーに引き伸ばされます。主要な調達リスクには、高純度石英サプライヤーが世界的に限定されていることが含まれており、供給集中リスクにつながる可能性があります。これらの原材料が豊富な地域の地政学的な安定性は、光ファイバーケーブル市場全体の供給継続性に直接影響を与える可能性があります。シリカや描画プロセスに必要なエネルギーなど、主要な投入物の価格変動は、光ファイバーメーカーのコスト構造に大きな影響を与える可能性があります。例えば、世界的なエネルギー価格の変動は、製造コストと直接相関しており、これがバリューチェーンを通じてデータセンターオペレーターに転嫁される可能性があります。

歴史的に、市場はサプライチェーンの混乱を経験しており、特にCOVID-19パンデミック中に顕著でした。ロックダウンと移動制限は、製造出力、物流、輸送に深刻な影響を与え、光ファイバーおよび関連コンポーネントのリードタイムを延長させました。これが、データセンターの建設およびアップグレードプロジェクトを遅延させ、データセンター光ファイバー市場の成長を遅らせました。さらに、光ファイバー製造装置の特殊な性質は、これらの機械の供給におけるいかなる混乱も、業界全体に連鎖的な影響を与える可能性があることを意味します。特にハイパースケール展開で必要とされる高度なシングルモードファイバー市場ソリューションへの需要の増加は、これらの上流セグメントにさらなる圧力をかけています。メーカーは、原材料の供給を確保し、リスクを軽減するために、垂直統合または戦略的パートナーシップをますます模索しており、同時に、サプライチェーンの回復力を強化するために、代替材料とより効率的な製造プロセスを模索しています。これらの原材料のコストと可用性は、データセンター光ファイバー市場で事業を展開する企業の競争力と収益性に直接影響します。

日本のデータセンター光ファイバー市場は、世界的なトレンドと同様に、デジタル化の加速、クラウドサービスの普及、およびデータトラフィックの増加に支えられ、着実な成長を遂げています。市場規模は、最新のデータセンター投資と既存インフラのアップグレード需要に牽引され、今後数年間で堅調な成長が見込まれます。特に、AI、IoT、5Gといった先進技術の導入拡大は、より高速かつ高密度な光ファイバーソリューションへの需要を一層高めるでしょう。日本の経済は成熟していますが、製造業の高度化やサービス業のデジタル変革への取り組みは、データセンターの需要を継続的に刺激しています。

このセグメントで活動する主要な地元企業または日本で事業を展開する企業としては、Sumitomo Electric、Furukawa Electric、Fujikuraなどが挙げられます。これらの企業は、長年にわたり高品質な光ファイバー製品と革新的なソリューションを提供しており、国内のデータセンターインフラの基盤を支えています。Sumitomo Electricは、光ファイバーケーブル、光トランシーバー、および関連コンポーネントの広範なポートフォリオで知られており、日本国内の通信事業者やデータセンター事業者にとって信頼できるパートナーです。Furukawa Electricもまた、光ファイバー技術のパイオニアとして、高密度・高性能な製品群で市場の需要に応えています。

日本市場における規制や標準フレームワークとしては、電気通信事業法や、データセンターの建設・運用に関わる建築基準法、消防法などが関連します。また、製品の安全性や品質管理においては、JIS(日本産業規格)などが参照されることがあります。特に、データセンターのエネルギー効率や持続可能性に関する要求が高まる中で、国際的な標準やガイドラインへの準拠も重要視されています。

流通チャネルにおいては、日本市場では、大規模な通信事業者やクラウドサービスプロバイダー、システムインテグレーターなどが主要な顧客となっています。これらの企業は、直接的な契約や、専門商社、販売代理店を通じた調達を行います。消費者の行動パターンとしては、信頼性、品質、および長期的なサポートを重視する傾向があります。また、サプライヤーとの緊密な連携や、カスタマイズされたソリューションへのニーズも比較的高いと言えます。国内メーカーの高度な技術力と高品質な製品は、これらの要求を満たす上で有利に働いています。

通貨換算については、本レポートで言及されているUSD 107.6億ドル(2025年)は、現在の為替レート(例:1ドル=150円)で約1兆6,140億円に相当します。同様に、USD 191.8億ドル(2034年)は、約2兆8,770億円と推定されます。CAGR 6.6%は、日本市場においても、グローバルな成長トレンドを反映したものと考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の分析の礎をなし、全体的な調査努力の約75%を占めます。この定性的および定量的なデータ収集には、データセンター光ファイバーバリューチェーン全体にわたる主要オピニオンリーダー(KOL)およびステークホルダーへの広範なインタビューが含まれます。詳細な議論と的を絞ったアンケートの両方を利用した構造化されたインタビュープロセスは、市場のトレンド、技術的進歩、競争戦略、価格設定のダイナミクス、および地域特異性に関する直接の情報収集を目的としています。

インタビュー対象となった主要ステークホルダー:

関与した企業の種類:

業界の専門家とのこの直接的な関与により、二次調査結果の検証、ニュアンスの取れた視点の抽出、および新たな機会と課題の特定が可能になります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターインフラストラクチャディレクター | 30% |

| ネットワークエンジニアリング部長 | 30% |

| 光ファイバー製品マネージャー | 20% |

| 調達ディレクター(ネットワークコンポーネント) | 20% |

| Company Type | Representation (%) |

|---|---|

| 光ファイバーケーブルメーカー | 25% |

| ハイパースケールクラウドデータセンターオペレーター | 25% |

| エンタープライズデータセンターオペレーター | 20% |

| 光学コンポーネント&トランシーバーサプライヤー | 15% |

| ネットワークインフラストラクチャソリューションプロバイダー | 15% |

二次調査は、残りの25%の調査努力に貢献し、一次調査の基盤となるデータを提供します。この段階では、信頼できる情報源からの公開情報の徹底的なレビューが含まれ、市場の状況に対する広範かつ深い理解を保証します。

使用した情報源:

この厳格な二次調査により、当社の分析が検証可能なデータに基づいていることが保証され、業界の集合的な知識を活用します。

当社の市場規模および予測方法論は、精度と信頼性を確保するために、トップダウンアプローチとボトムアップアプローチの両方を組み合わせて、複数のデータポイントで三角測量します。

ボトムアップアプローチ:この方法では、詳細なデータポイントを合計して市場規模を推定します。考慮される主要な変数は次のとおりです。

これらの変数は、アプリケーション、タイプ、および地域全体で綿密にマッピングされ、詳細な市場推定を構築します。

トップダウンアプローチ:トップダウンアプローチは、マクロの視点から市場全体を分析することにより、ボトムアップ推定を検証します。これには、総ICTインフラストラクチャ支出、グローバルデータトラフィックの成長、全体的な光ファイバーケーブル市場のトレンド、およびデータセンター投資に影響を与える経済指標の研究が含まれます。

多段階データ三角測量:すべての市場推定は、多段階データ三角測量プロセスを受けます。これには、一次インタビュー、二次情報源、および当社の内部専有モデルからのデータを相互参照して、矛盾を解決し、最終的な数値の妥当性を強化することが含まれます。地域市場規模は、需要側分析(採用率、データセンター拡張)と供給側分析(生産能力、主要プレイヤーの市場浸透)の組み合わせによって導き出されます。

当社は、85~90%の推定精度レベルでデータを提供するよう努めています。この高水準は、調査のすべての段階での細心の品質管理プロセスによって維持されています。すべてのデータポイント、仮定、および推定は、シニアアナリストのチームによって厳格に検証されます。矛盾または外れ値は、さらなる一次および二次調査を通じて調査され、調整されます。さらに、当社の専有予測モデルは、最新の業界開発および経済変動を反映するように継続的に改良および更新されています。すべてのレポートは購入日現在で更新されますので、クライアントは最も最新かつ関連性の高い市場インサイトを得ることができます。

購入トレンドとしては、クラウドコンピューティングおよびエンタープライズデータセンターの需要拡大に牽引され、より高い帯域幅と低遅延のシングルモードファイバーへの需要が増加しています。導入の迅速化と設置の複雑さの軽減のため、プレコネクタ化されたモジュラーファイバーソリューションへの移行が進んでいます。この進化は、増加するデータトラフィックとインフラストラクチャのアップグレードに対する市場の対応を反映しています。

主な障壁としては、高度な製造設備と研究開発のための多額の資本投資が必要です。CorningやPrysmian Groupのような既存のプレーヤーは、広範な特許ポートフォリオとグローバルな流通ネットワークを活用し、競争優位性を築いています。パフォーマンスと信頼性に関する厳格な業界標準および規制への準拠も、新規参入者をさらに制限しています。

特定の資金調達ラウンドは詳述されていませんが、市場の予測CAGR 6.6%は、インフラ拡大と技術進歩への継続的な投資を示唆しています。Furukawa ElectricやCommScopeなどの主要企業は、ファイバー容量と効率の向上に向けた研究開発に積極的に投資しています。この成長は、エンタープライズおよびクラウドコンピューティングデータセンター双方からの需要によって一貫して推進されています。

光ファイバーは依然として高帯域幅データセンターにとって不可欠ですが、データセンター内での5Gのような無線通信技術の進歩やシリコンフォトニクスは、局所的な代替手段を提供する可能性があります。しかし、ファイバーの比類のない容量、セキュリティ、低遅延は、基盤となる相互接続技術としての地位を確固たるものにしています。量子コンピューティング向けの特殊なインフラストラクチャが登場するかもしれませんが、従来のファイバーは引き続き重要な役割を果たす可能性が高いです。

アジア太平洋地域、特に中国とインドが現在、市場シェアを支配しています。このリーダーシップは、主にハイパースケールデータセンターへの巨額の投資と、地域全体での急速なデジタルトランスフォーメーションイニシアチブによって推進されています。北米も、成熟した技術インフラと主要なクラウドサービスプロバイダーの強力な存在により、 significant share を維持しています。

「クラウドコンピューティングデータセンター」セグメントは主要なエンドユーザーであり、グローバルネットワークとハイパースケール施設には大量の高性能光ファイバーが必要です。「エンタープライズデータセンター」も、企業がデータ負荷の増加を管理するために内部インフラストラクチャを継続的にアップグレードしているため、 substantial driver となっています。「その他」セグメントには、コロケーションセンターや特殊コンピューティング施設が含まれており、これらすべてに堅牢な光ファイバーネットワークが必要です。