1. 商業宇宙データリレーサービス市場における投資トレンドは何ですか?

市場の予測年平均成長率21.3%は、強い投資家の関心と資本展開を示唆しています。Viasat、Telesat Lightspeed、Amazonのような企業が積極的にインフラを開発しており、継続的な投資を示しています。ベンチャーキャピタルは、宇宙機間リレーおよび地上局リレー技術全体におけるイノベーションに注力しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

商業宇宙データリレーサービス

商業宇宙データリレーサービスSenior Research Analyst

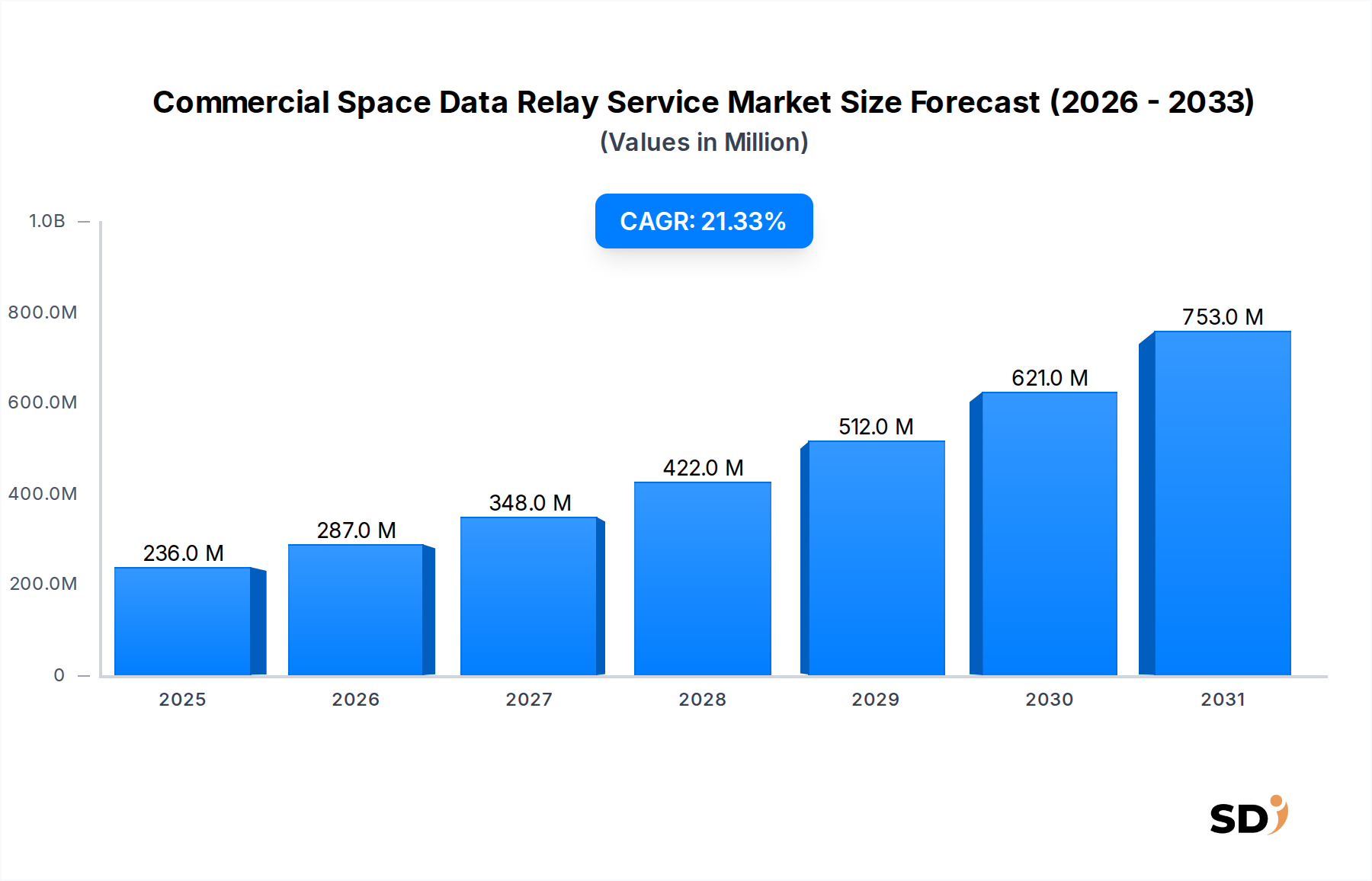

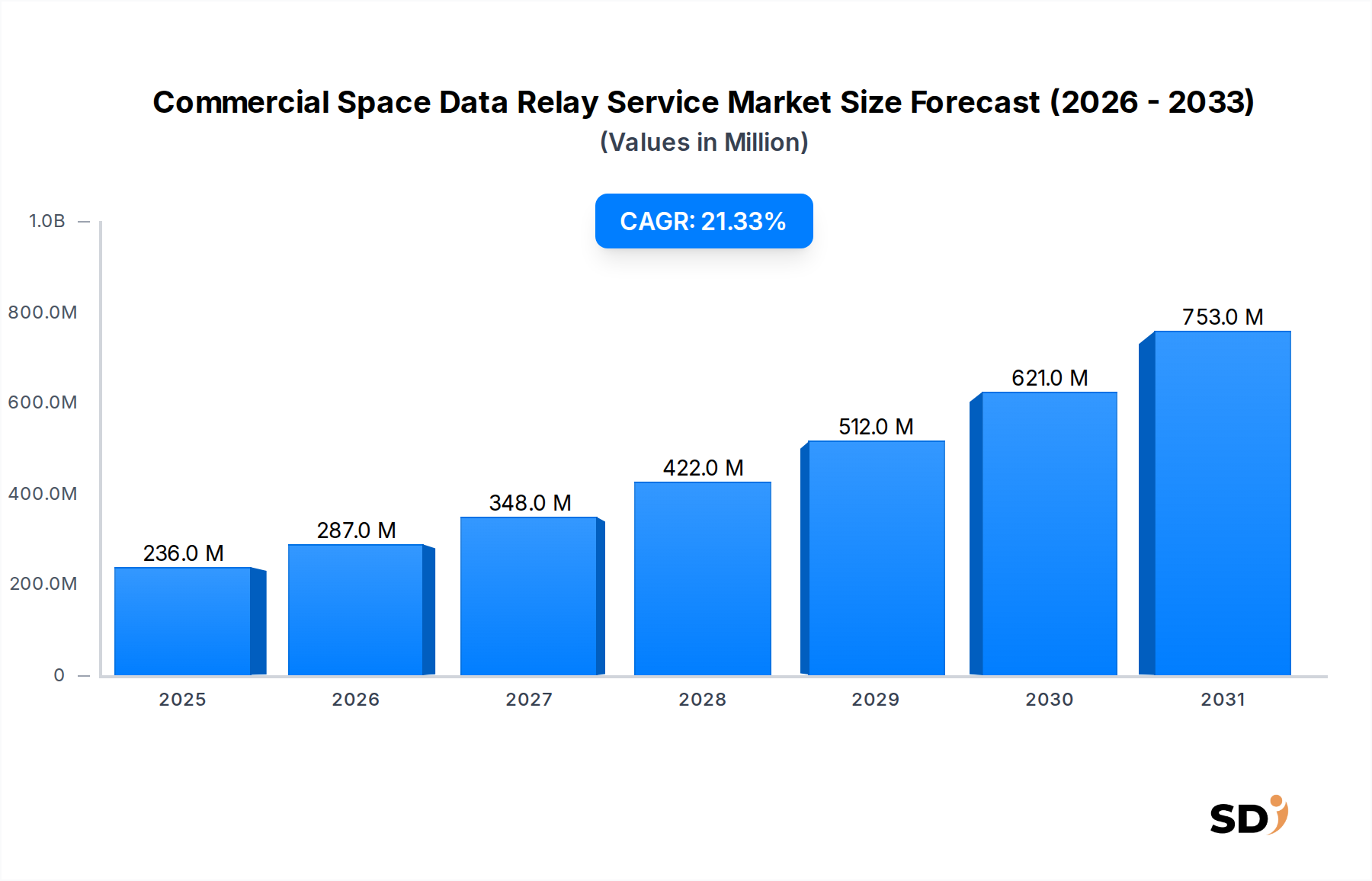

商用宇宙データリレーサービス市場は、急増する軌道上アセットからの高スループット、低遅延データ伝送への需要の高まりに牽引され、堅調な拡大を経験しています。2025年には推定5,253万米ドルと評価され、市場は著しい成長を遂げ、2033年までに2億3,630万米ドルに達すると予測されており、予測期間中に21.3%という印象的な年平均成長率(CAGR)を示しています。この軌跡は、主に低地球軌道(LEO)および中地球軌道(MEO)衛星コンステレーションの普及によって支えられており、テレメトリ、コマンド、制御(TT&C)およびミッションデータダウンリンクのための継続的かつグローバルな接続性が必要とされています。防衛、環境監視、商業インテリジェンスのためのほぼリアルタイムの地球観測データへの必要性は、市場需要をさらに牽引しています。マクロ的な追い風としては、前例のない帯域幅能力を約束する光通信技術の継続的な進歩、および民間セクターの宇宙イノベーションを促進する、ますます支持的な規制環境が含まれます。広範な衛星通信市場の拡大は、様々な衛星ベースのサービスを網羅しており、データリレーソリューションの成長に直接貢献しています。商用宇宙データリレーサービス市場の戦略的展望は非常に好調であり、宇宙ベースのリレー衛星と強化された地上ネットワークの両方の新しいインフラへの大幅な投資が、衛星運用とデータ経済を再定義すると予想されています。宇宙交通の複雑さと量の増加は、回復力のある通信リンクの必要性と相まって、データリレーサービスを将来の宇宙経済における不可欠なコンポーネントとして位置づけています。この市場はまた、小型衛星市場の進化するニーズにも大きく影響されており、小型プラットフォームは、広範なオンボード処理や専用地上局アクセスなしで、効率的かつ費用対効果の高いデータ転送ソリューションを要求しています。

商用宇宙データリレーサービス市場の「タイプ」の下に分類される宇宙機地上局リレーセグメントは、現在、収益シェアで支配的なセグメントであり、予測期間中この地位を維持すると予測されています。このセグメントは、軌道上の衛星と地球上の地上局間の通信という重要なニーズに根本的に対応しており、事実上すべての宇宙ミッションのバックボーンとして機能しています。その優位性は、地球観測、電気通信、ナビゲーション、科学研究のいずれのミッションであっても、すべての衛星が定期的に地上セグメントにデータをダウンリンクし、コマンドを受信する固有の要件に由来します。LEOおよびMEOでのメガコンステレーションの普及は、生成されるデータの量と必要な通信ウィンドウの頻度を劇的に増加させ、宇宙機地上局通信市場サービスの需要を直接押し上げています。これらのサービスは、ペイロードデータダウンロード、衛星の健康状態とステータス監視(テレメトリ)、ミッションパラメータのアップロード、衝突回避機動などのタスクに不可欠です。このセグメントの主要プレイヤーは、急増するデータトラフィックに対応するために、グローバルな地上局ネットワークの拡大と衛星通信インフラの強化に多額の投資を行っています。Viasat、SES Space & Defense、Airbusなどの企業は、宇宙ベースのアセットと並んで堅牢で信頼性の高い地上局ネットワークを提供しており、極めて重要です。このセグメントのシェアは絶対額で増加しているだけでなく、グローバルカバレッジ、高データスループット、セキュアな通信チャネルを提供するプロバイダーを中心に統合されています。さらに、クラウドベースの地上局サービスやフェーズドアレイアンテナなどの高度な技術の統合は、効率を向上させ、運用コストを削減しており、これらのサービスをより広範な商用および政府クライアントにとって、よりアクセスしやすく魅力的なものにしています。宇宙ミッションの複雑化と独立したオペレーターの増加により、宇宙機地上局通信市場は、宇宙資産と地球上の人間のオペレーター間の不可欠なコンジットとして、宇宙エコシステム全体において中心的な役割を果たし続けることが保証されています。

商用宇宙データリレーサービス市場の軌跡は、それぞれ定量化可能な影響を持つ、ドライバーと制約の動的な相互作用によって深く影響されています。

市場ドライバー:

市場制約:

商用宇宙データリレーサービス市場は、急成長分野での市場シェアを争う、確立された通信大手と機敏な新興宇宙企業が混在する特徴があります。

近年、商用宇宙データリレーサービス市場におけるダイナミックな成長と技術進歩を反映した、活発な活動が見られます。

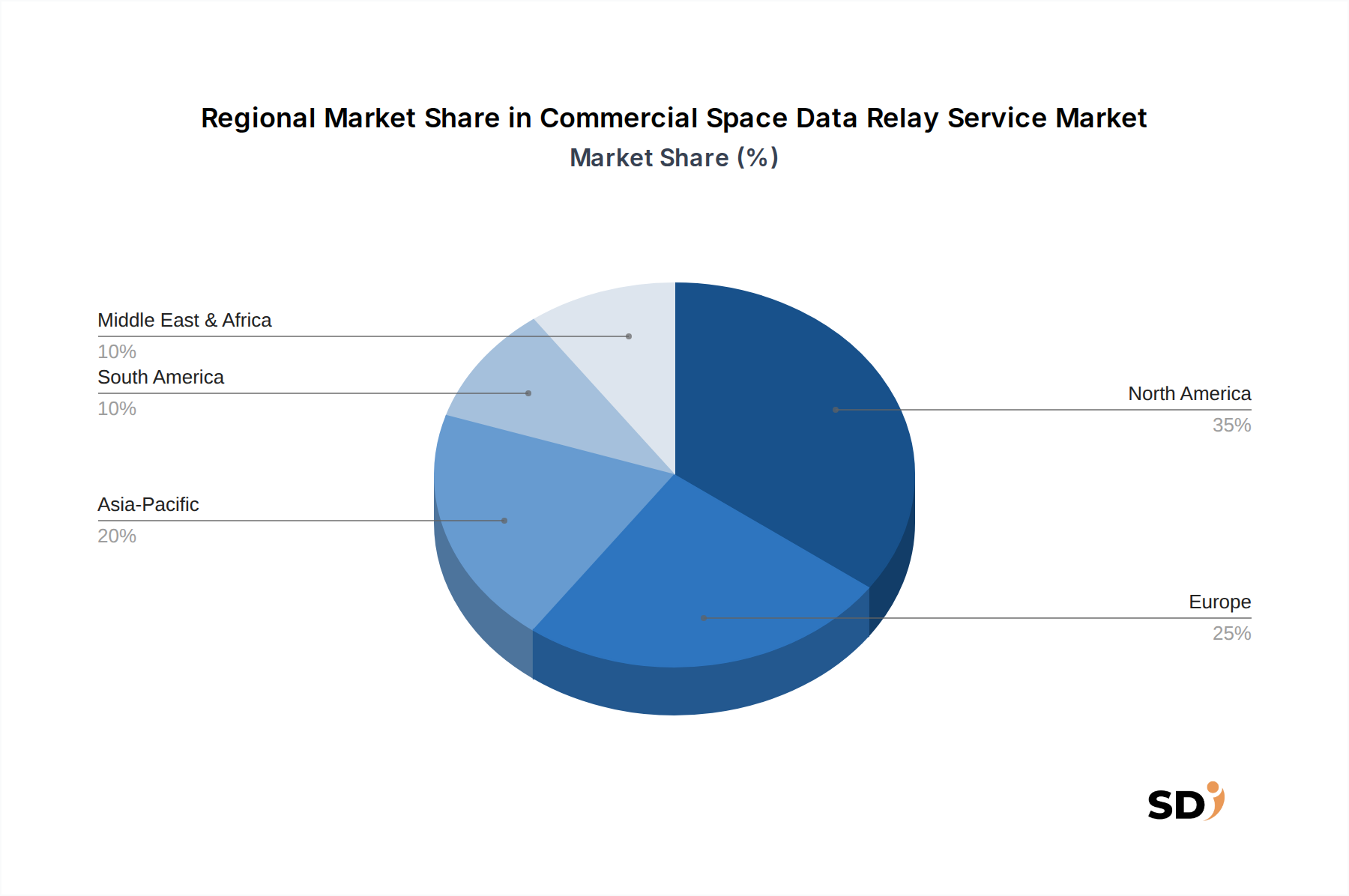

商用宇宙データリレーサービス市場は、採用、投資、成長ドライバーにおいて、著しい地域差を示しています。

北米は、大幅な政府および防衛支出、堅牢な民間の宇宙産業、および確立された衛星オペレーターと打ち上げプロバイダーの高い集中度により、商用宇宙データリレーサービス市場で最大の収益シェアを保持しています。特に米国は、NASAや国防総省などの機関がセキュアで高帯域幅のデータリレーサービスの主要な消費者であることから、需要と技術革新の両方でリードしています。ViasatやAmazon(Project Kuiper)などの主要市場プレイヤーの存在は、この地域の優位性をさらに強固にしています。この地域は、高度な衛星通信アーキテクチャへの継続的な投資を活用して、安定した成長率を維持すると予想されています。

欧州は、欧州宇宙機関(ESA)のイニシアチブ、国家宇宙プログラム、およびセキュアな政府通信と地球観測データへの強い焦点に牽引された、重要な市場を代表しています。フランス、ドイツ、英国などの国々は、地上インフラと高度なデータリレーを必要とする衛星コンステレーションの両方に投資する主要な貢献者です。ここの市場は、協調的なプロジェクトと独立した宇宙能力への重点の高まりを特徴としています。欧州は、IRIS²コンステレーションのようなイニシアチブが信頼性の高いリレーサービスの需要を刺激しており、安定した成長が見込まれています。

アジア太平洋は、中国、インド、日本、韓国における国家宇宙プログラムの急速な拡大により、商用宇宙データリレーサービス市場で最速成長地域として特定されています。これらの国々は、リモートセンシングから国家安全保障まで、多様なアプリケーションのために多数の衛星を打ち上げており、データダウンリンク能力への指数関数的な需要を生み出しています。アジア太平洋地域における小型衛星市場の参加者の増加と、遠隔地での堅牢なエンタープライズ接続市場の必要性の高まりは、市場拡大の重要な触媒となっています。この地域は、国内のイノベーションと国際的なパートナーシップの両方によって牽引され、高い二桁成長を経験しています。

中東・アフリカ(MEA)および南米は、特にリモートセンシング、資源管理、セキュアな通信のための衛星能力への関心と投資が増加している新興市場です。現在、市場シェアは小さいですが、宇宙技術がよりアクセスしやすく、インフラ開発にとって重要になるにつれて、これらの地域は注目すべき成長を経験すると予測されています。MEAのGCC諸国は、宇宙能力の開発において特に活発であり、将来の高度なデータリレーサービスへの需要を示しています。

商用宇宙データリレーサービス市場のサプライチェーンは複雑で、深く統合されており、専門化された上流コンポーネントに大きく依存しています。主要な入力には、高度なRFコンポーネント(例:窒化ガリウム、ヒ化ガリウムベースのアンプとトランシーバー)、光通信コンポーネント(レーザーダイオード、フォトディテクター、光ファイバー、自由空間光学)、高性能半導体、特殊アンテナ、衛星プラットフォーム用の構造用複合材が含まれます。ソーシングリスクは、これらのコンポーネントの高度に専門化された性質に由来し、しばしば限られたサプライヤーまたは単一ソースへの依存につながるため、重大です。地政学的な緊張は、特定の電子コンポーネントや磁石に使用される希土類元素、または高性能構造に必要な特定の合金などの重要な原材料の供給に影響を与える可能性があります。特に高度な半導体や光コンポーネントの価格変動は、複数のハイテク産業にわたるグローバルな需要トレンドによって影響され、懸念事項です。例えば、光通信コンポーネント市場の変動は、レーザーリンクを使用する新世代リレー衛星のコスト構造に直接影響します。過去のサプライチェーンの混乱、例えば半導体不足の世界的な状況は、衛星製造および地上局機器展開の遅延につながり、市場拡大のペースに直接影響を与えました。衛星技術の小型化と高集積化への傾向は、全体的な質量を削減する一方で、高度な材料のパフォーマンスと可用性への圧力を高めています。これらのリスクを軽減するために、ソーシングの多様化、モジュラー設計の開発、回復力のある製造能力への投資への継続的な推進があり、商用宇宙データリレーサービス市場インフラの継続的な開発と運用準備を保証しています。

商用宇宙データリレーサービス市場は、主要な地理的地域全体で急速に進化する複雑な規制および政策フレームワーク内で運営されています。国際レベルでは、国際電気通信連合(ITU)が、データリレー運用に不可欠なグローバルな無線周波数スペクトルと衛星軌道スロットの管理において、重要な役割を果たしています。米国連邦通信委員会(FCC)、英国Ofcom、および他の国の同等の機関などの国家規制機関は、地上局のライセンスを発行し、衛星運用を承認し、国内スペクトル割り当てを管理します。主要な政策フレームワークには、宇宙の平和的探査と利用を管理する宇宙条約、および政府と民間の責任を定義する国家宇宙法が含まれます。宇宙データシステム諮問委員会(CCSDS)のような標準設定機関は、データ処理と相互運用性のためのプロトコルを確立しており、特に政府衛星サービス市場内でのマルチミッションまたは国際協力のためのシームレスなデータリレーサービスにとって重要です。最近の政策変更は、特に大規模コンステレーションの展開を加速するために、衛星ライセンスプロセスの合理化に焦点を当てています。また、宇宙の持続可能性への関心も高まっており、宇宙デブリの緩和(例:より厳しい軌道離脱要件)と軌道交通の管理のための新しい規制が出現しており、リレー衛星の設計と運用戦略に影響を与える可能性があります。米国におけるITAR(国際武器貿易規則)のような輸出管理規制は、技術移転と国際パートナーシップに大きく影響し、グローバルに商用宇宙データリレーサービス市場に関与しようとする企業に影響を与えます。官民パートナーシップを奨励する政策は、民間投資とイノベーションを刺激していますが、サイバーセキュリティとデータプライバシーに対する懸念の高まりは、セキュアなデータ送信とストレージに対するより厳格な要件につながり、すべての市場参加者の技術選択と運用基準に影響を与えています。

日本の商用宇宙データリレーサービス市場は、宇宙利用の拡大と技術革新への継続的な投資という文脈の中で、着実に成長しています。日本の経済は、成熟した産業基盤と高度な技術力で知られており、宇宙分野における効率的で信頼性の高いデータ通信ソリューションへの需要を促進しています。推定市場規模に関する具体的な数値は現時点では入手困難ですが、国内の宇宙企業や関連産業の成長は、このセグメントの着実な拡大を示唆しています。日本国内では、ispaceのような企業が月探査ミッションのデータリレー能力を開発しており、将来の商業的応用への可能性を示しています。また、JAXA(宇宙航空研究開発機構)は、宇宙通信技術の研究開発を支援しており、これが民間セクターのイノベーションを後押ししています。日本の市場は、高度な技術と高品質な製品を重視する消費者の行動パターンに影響されており、長期的には信頼性とパフォーマンスが重視されます。法規制の観点では、日本の宇宙活動は、宇宙基本法や電波法などの法律によって監督されており、安全で秩序ある宇宙利用を確保するための枠組みを提供しています。特に、衛星通信に関連する無線周波数の使用と、地上局の設置・運用には、総務省などの関係省庁からの許可が必要です。これらの規制は、市場の透明性と信頼性を維持する上で重要な役割を果たします。流通チャネルに関しては、主にB2Bモデルが中心であり、宇宙システムインテグレーター、衛星オペレーター、政府機関などが主要な顧客となります。これらの顧客は、専門的なソリューションプロバイダーと直接契約を結ぶことが一般的です。また、大学や研究機関との連携も、新たな技術開発や実証実験を通じて、市場の成長を促進する可能性があります。将来的には、日本の宇宙分野への投資増加や、小型衛星コンステレーションの展開が進むことで、データリレーサービス市場はさらに拡大すると予想されます。特に、IoT、地球観測、および将来の宇宙ベースのサービス(例:宇宙太陽光発電)におけるリアルタイムデータへの需要の高まりは、この市場の成長を後押しするでしょう。円建てでの市場規模は、これらの要因によって今後数年間で着実に増加すると予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 21.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査アプローチは、調査全体の約75%を占める一次調査を優先しています。この広範なエンゲージメントにより、主要な業界関係者からの直接的な洞察を得て、二次データの検証を確実に行います。 商業宇宙データ中継サービスバリューチェーン全体にわたる多様なステークホルダーとのインタビューは、構造化された質問票と詳細な議論を活用して実施されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 宇宙サービス & 接続性担当事業開発担当VP | 30% |

| 衛星運用/ミッションコントロールディレクター | 25% |

| 宇宙システム担当最高技術責任者(CTO) | 20% |

| 政府 & 防衛宇宙プログラム担当プログラムマネージャー | 15% |

| 航空宇宙担当データ & クラウドソリューション責任者 | 10% |

| Company Type | Representation (%) |

|---|---|

| 衛星オペレーター/コンステレーションプロバイダー | 30% |

| 地上局ネットワーク & データサービスプロバイダー | 25% |

| 宇宙船メーカー | 20% |

| 政府機関 & 防衛請負業者 | 15% |

| 打ち上げサービスプロバイダー | 10% |

二次調査は、当社の調査方法論の残りの25%を占め、市場理解のための基礎層および一次洞察の検証として機能します。 当社は、オリジナリティと整合性を維持するために、他の市場調査ウェブサイトからのデータは意図的に回避し、広範で信頼性の高い公開および独自の情報源を細心の注意を払って精査します。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントで三角測量を行うことで、堅牢で信頼性の高い予測を確保します。 ボトムアップアプローチでは、市場を特定の指標でセグメント化し、それらを集計して総市場規模を算出します。

当社は、非常に正確で実行可能な市場インテリジェンスを提供することにコミットしています。このレポートで提示されるすべての定量的および定性的な洞察に対して、85-90%の推定データ精度を保証します。 この高い精度レベルは、厳格な多段階検証プロセスを通じて達成されます。

市場の予測年平均成長率21.3%は、強い投資家の関心と資本展開を示唆しています。Viasat、Telesat Lightspeed、Amazonのような企業が積極的にインフラを開発しており、継続的な投資を示しています。ベンチャーキャピタルは、宇宙機間リレーおよび地上局リレー技術全体におけるイノベーションに注力しています。

衛星コンステレーションおよび地上インフラへの多額の設備投資は、主要な障壁となっています。国家空域および周波数割り当てに関する規制の複雑さは、運用上の障害を生み出しています。宇宙環境における安全で信頼性の高いデータ伝送の確保は、依然として持続的な技術的課題です。

データリレーサービス向けの衛星製造は、高度な電子機器や高性能複合材を含む特殊な部品に依存しています。これらの重要な部品の調達には、航空宇宙認定サプライヤーのグローバルネットワークが関与します。宇宙グレードの材料や部品のリードタイムが長いため、サプライチェーンの回復力が重要です。

この市場における価格設定構造は複雑で、多くの場合、データ量、伝送速度、エンタープライズおよび政府クライアント向けのサービスレベル契約によって決定されます。初期のインフラコストは大きいですが、AmazonやViasatのようなプレイヤーからの競争の増加により、長期的な価格効率の向上が期待されます。2033年までに2億3630万ドルへの市場の成長は、進化し競争力のある価格設定の状況を示唆しています。

Telesat Lightspeedのような企業に見られるように、衛星ネットワークと地上局への多額の資本投資は、重要な障壁となっています。さらに、複雑な規制承認のナビゲーション、宇宙ハードウェアにおける高度な技術的専門知識の保有、および不可欠な周波数ライセンスの取得は、強力な競争優位性を生み出します。この専門市場は、かなりのリソースなしでは新規参入者を制限します。

Amazonのような主要企業は、新しい衛星コンステレーションに多額の投資を行っており、データリレー能力を大幅に強化しています。ViasatおよびSES Space & Defenseは既存のネットワークの拡張を続けており、インフラ開発の進展を示しています。ispaceやAirbusのようなプレイヤーが登場する競争環境は、市場シェアを獲得するための積極的な戦略的動きを示唆しています。