1. 統合データプラットフォーム市場を牽引する主なアプリケーションセグメントは何ですか?

データ管理、データ統合、データ分析のアプリケーションが市場を大きく牽引しています。これらのソリューションは、BFSIやIT&テレコミュニケーションなどの多様なエンドユース産業の運用を合理化し、複雑なデータセットを管理します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

統合データプラットフォーム

統合データプラットフォームSenior Research Analyst

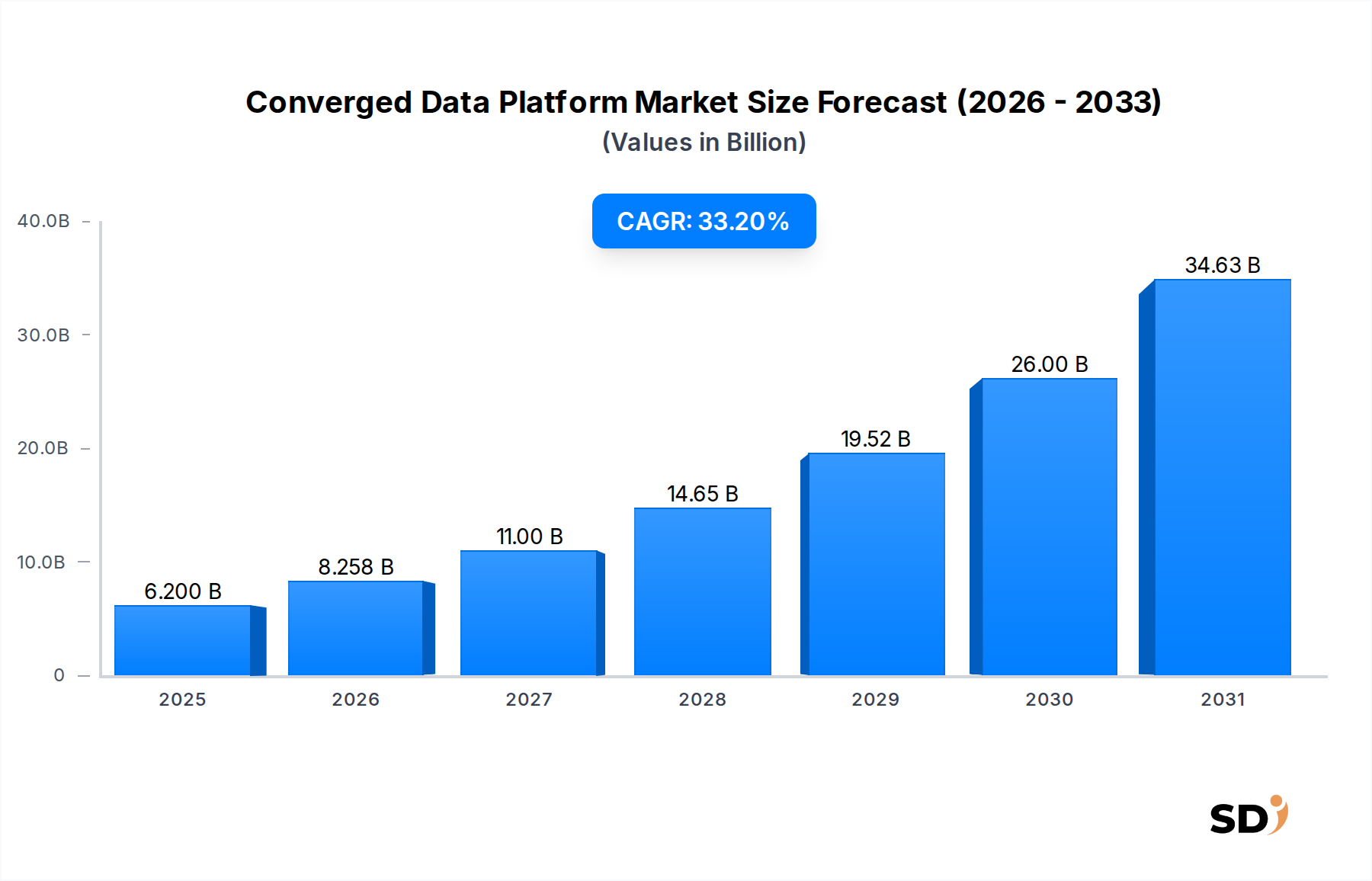

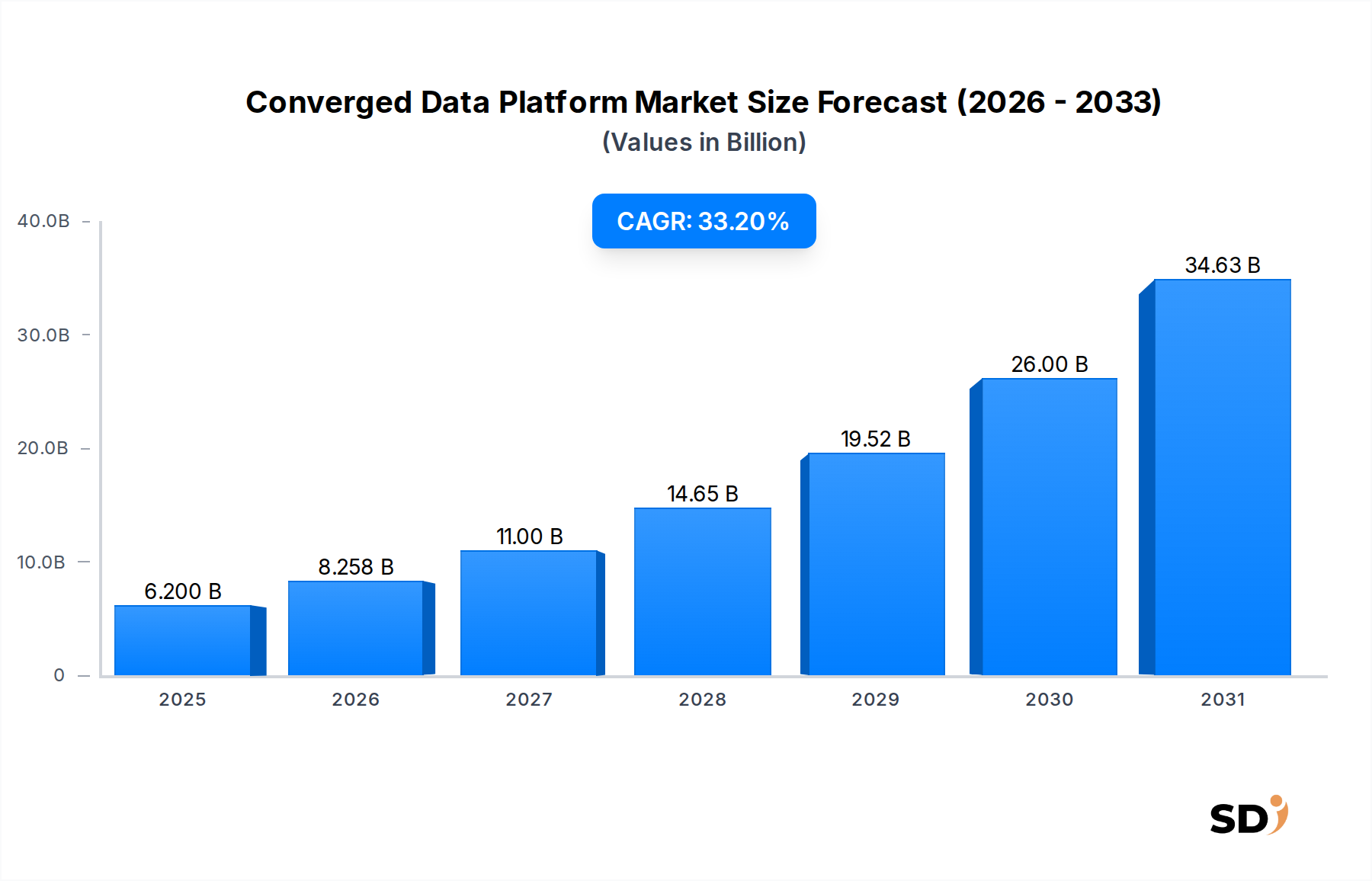

テクノロジー、メディア、通信(TMT)セクターの重要な分野である収束型データプラットフォーム市場は、企業全体での統合データ管理および分析ソリューションに対する需要の高まりに牽引され、堅調な拡大を経験しています。2023年の世界市場規模は推定62億ドルでした。予測期間中、年平均成長率(CAGR)は33.2%と予測されており、大幅な成長軌道を示しています。この顕著な成長は、現代のITインフラの近代化およびデータ駆動型意思決定の実現において、収束型データプラットフォームが果たす不可欠な役割を浮き彫りにしています。

収束型データプラットフォーム市場を推進する主要な需要ドライバーには、データ量と多様性の指数関数的な増加、リアルタイムデータ処理の必要性、そしてハイブリッドおよびマルチクラウド戦略の広範な採用が含まれます。組織はデータサイロに悩まされており、データ取り込み、保存、処理、分析に対する統一されたアプローチが不可欠となっています。収束型プラットフォームは、従来複数のばらばらのシステムを必要としていた機能を統合する、合理化されたソリューションを提供し、複雑さを軽減し、データガバナンスを改善し、洞察を得るまでの時間を加速させます。データ分析の高度化と人工知能市場および機械学習機能の統合は、多様なワークロードとデータタイプを処理できるプラットフォームへの需要をさらに増幅させています。

普及しているデジタルトランスフォーメーション(DX)イニシアチブ、膨大なデータストリームを生成するIoTデバイスの普及、競争優位性に対する高度な分析への依存度の高まりといったマクロ的な追い風は、市場拡大を強く支持しています。さらに、特にBFSIやヘルスケアなどのセクターにおける規制遵守要件は、収束型プラットフォームに内在する堅牢なデータガバナンス機能へのニーズを推進しています。これらのプラットフォームは、組織がデータの品質を維持し、セキュリティを確保し、厳格なプライバシー規制を遵守できるようにします。モノリシックアーキテクチャからマイクロサービスおよびクラウドネイティブ環境への移行も、アジャイルでスケーラブルな収束型ソリューションの採用を後押ししています。企業がデータを戦略的資産として活用する戦略を世界的に優先し続けるにつれて、収束型データプラットフォーム市場の将来の見通しは引き続き非常に楽観的であり、統合された高性能データインフラへの持続的な投資を保証しています。

「クラウド」デプロイメントモードは、収束型データプラットフォーム市場における収益シェアで圧倒的に支配的なセグメントです。この優位性は単なるトレンドではなく、企業がデータインフラを取得、管理、活用する方法における根本的な変化です。クラウドモデルは、現代のビジネスにおける動的かつ増大するデータ需要に対応するために不可欠な、スケーラビリティ、柔軟性、コスト効率において比類なき利点を提供します。従来のオンプレミスソリューションとは異なり、クラウドベースの収束型データプラットフォームは、組織が必要に応じてリソースを迅速にプロビジョニングし、ワークロードの変動に基づいてスケールアップまたはスケールダウンし、ハードウェアおよびインフラストラクチャメンテナンスに対する初期資本支出を大幅に削減することを可能にします。この弾力性は、変動するデータ量や予測不可能な分析需要を乗り切る企業にとって特に魅力的です。

Amazon Web Services, Inc.(AWS)、Microsoft Corporation、Google LLCといった主要なハイパースケーラーは、多くの収束型クラウドプラットフォームのバックボーンを形成する包括的なデータサービススイートを提供し、この支配的な地位をリードしています。これらのプロバイダーは、堅牢なグローバルインフラストラクチャ、統合サービス(コンピューティング、ストレージ、ネットワーキング、AI/MLなど)の広範なエコシステム、高度なセキュリティ機能を提供し、あらゆる規模の企業にとって魅力的です。Snowflake Inc.やDatabricks, Inc.のようなクラウドネイティブプラットフォームも、クラウド向けに特別に構築され、高度にスケーラブルなデータ環境でのパフォーマンス、コスト、使いやすさを最適化する重要なプレイヤーとして台頭しています。これらのアーキテクチャは、ペタバイト規模のデータ処理の複雑さと高度な分析ワークロードを処理するように本質的に設計されています。

業界全体でのデジタルトランスフォーメーションイニシアチブへの広範な移行は、クラウドデプロイメントモデルの採用をさらに加速させています。企業は、より高いアジリティを実現し、イノベーションを促進し、運用効率を向上させるために、コアアプリケーションとデータリポジトリをますますクラウドに移行しています。この移行は自然にデータプラットフォームにも拡張され、企業はクラウド中心のフレームワーク内でデータランドスケープを統合しようとしています。 クラウドデータプラットフォーム市場は、ハイブリッドおよびマルチクラウド戦略の固有のサポートにより、依然として有利です。これにより、組織は統一されたデータビューを維持しながら、オンプレミスインフラストラクチャや複数のクラウド環境にワークロードを分散させることができます。この柔軟性は、多様なITランドスケープと特定の規制要件を持つ企業にとって重要です。ビジネスがアジリティ、コスト最適化、最先端技術へのアクセスを優先し続けるにつれて、クラウドデプロイメントモードの市場シェアは支配的であり続けるだけでなく、さらに拡大すると予想され、世界中の収束型データプラットフォームにとって好ましい選択肢としての地位を確立しています。

収束型データプラットフォーム市場は、進化するデータランドスケープと技術的進歩に起因するいくつかの強力なドライバーに推進されていますが、同時にいくつかの固有の制約に直面しています。

ドライバー:

制約:

収束型データプラットフォーム市場は、価格設定モデルの複雑な相互作用と、競争の激しさおよびバリューチェーンの進化に影響される大幅な利益率への圧力によって特徴付けられています。収束型データプラットフォームの平均販売価格は、デプロイメントモード(オンプレミス対クラウド)、デプロイメントの規模、含まれる機能、および管理サービスのレベルに応じて、大幅に変動します。クラウドベースのオファリングは通常、消費ベースの価格設定モデルに従っており、コストはデータストレージ量、コンピューティング使用量、データエグレス料金、API呼び出しなどの要因によって決定されます。この従量課金制アプローチは、その柔軟性と実際の使用量に合わせてコストを調整できるため、多くの組織にアピールしますが、慎重に管理されない場合は予測不可能な支出につながる可能性もあります。一方、オンプレミスソリューションは、通常、永続的なライセンス料金、初期ハードウェアコスト、および継続的なメンテナンス契約を伴います。

バリューチェーン全体での利益率構造は、プラットフォーム開発に必要な高い研究開発(R&D)投資と、クラウドインフラストラクチャサービス市場および人材獲得のための大幅な運用コストを反映しています。コアプラットフォームプロバイダーは、高度な分析、AI/ML統合、および強化されたデータガバナンス機能などの新機能を提供し、継続的なイノベーションを行うプレッシャーに直面しており、これらは多額のR&D支出を必要とします。これらのプラットフォームの実装と最適化を支援するマネージドサービスプロバイダーおよびシステムインテグレーターは、通常、サービスベースの利益率で運営されており、これも競争的になる可能性があります。特に大手クラウドプロバイダーによる基本的なデータストレージおよび処理サービスのコモディティ化の増加は、市場全体の利益率に下方圧力をかけており、ベンダーは専門的な能力、優れたパフォーマンス、または垂直市場固有のソリューションを通じて差別化することを余儀なくされています。この傾向は、より広範なクラウドデータプラットフォーム市場に影響を与えています。

ベンダーにとっての主要なコストレバーには、クラウドインフラストラクチャ支出の最適化、ライセンスコストを削減するためのオープンソーステクノロジーの活用、および販売およびマーケティング活動の合理化が含まれます。顧客にとっては、データエグレス料金の管理、データストレージ階層の最適化、コンピューティングリソースの効率的なスケーリングが、全体的なコストを制御するために重要です。競争の激しさは、価格設定能力に影響を与える主要な要因です。Microsoft Corporation、Amazon Web Services, Inc.(AWS)、Google LLCのような大企業と、Snowflake Inc.やDatabricks, Inc.のようなアジャイルなイノベーターの存在は、高度に競争の激しい環境を作り出しています。これにより、価格設定は動的であり、多くの場合顧客に有利になり、ベンダーは市場シェアを獲得し、優れた価値を実証するために戦略を継続的に調整し、時にはより高い利益率を犠牲にしています。

収束型データプラットフォーム市場における顧客セグメンテーションは、組織の規模、エンドユース産業、および特定のデータ成熟度レベルと広く一致しています。BFSIテクノロジー市場、ヘルスケア、製造業、IT&通信業などの大企業は、収益で最大のセグメントを占めています。これらのエンティティは、広範で複雑なデータランドスケープ、レガシーシステム、および厳格な規制要件に直面しており、堅牢でスケーラブルで高度にセキュアな収束型プラットフォームへのニーズを推進しています。中小企業(SME)は、価格に敏感ですが、重い初期インフラストラクチャ投資なしでデータ分析から競争優位性を得るために、クラウドベースのソリューションをますます採用しています。このセグメントは、展開の容易さ、直感的なインターフェース、および包括的な管理サービスへの需要を特徴としています。

購買行動は、主にいくつかの重要な購買基準によって推進されます。組織がデータ量とともに成長し、進化するビジネスニーズに適応できるプラットフォームを求めるため、スケーラビリティと柔軟性が最優先事項です。データセキュリティ、プライバシー、ガバナンス機能は、特に規制産業にとって交渉の余地がなく、プラットフォームの選択に大きな影響を与えます。既存のアプリケーション、データソース、および他のクラウドサービスとのシームレスな接続能力、特に統合能力も重要な考慮事項です。初期投資と総所有コスト(TCO)の両方を含むコスト効率は重要な役割を果たし、透明で予測可能な価格設定モデルを強く好みます。

価格感度はセグメントによって異なります。SMEは初期コストに対してより敏感であり、資本支出を最小限に抑えるサブスクリプションベースまたは消費ベースのモデルを求めます。大企業は、コストを意識しながらも、わずかな価格差よりも高度な機能、ベンダーサポート、および長期的な戦略的整合性を優先することがよくあります。ベンダーロックインに関する懸念も重要な要因であり、多くのバイヤーはオープンスタンダードをサポートし、マルチクラウド互換性を提供するプラットフォームを好むようになります。調達チャネルには、プラットフォームベンダーからの直接販売、システムインテグレーターや付加価値再販業者とのエンゲージメント、およびますます、ハイパースケーラーのクラウドマーケットプレイスを介した購入が含まれます。エンタープライズソフトウェア市場の拡大も、組織が包括的なソリューションを求めるにつれて、調達戦略に影響を与えています。

バイヤーの嗜好における顕著な変化には、アーキテクチャの柔軟性と回復性への欲求を反映した、ハイブリッドおよびマルチクラウド互換性への強力な移行が含まれます。また、記述的分析から予測的および処方的洞察へと進むことを可能にする、統合された人工知能市場および機械学習機能への関心も高まっています。新しいサイロを作成することなく、ばらばらのソースにわたるデータ管理ソリューション市場とデータ統合サービス市場を合理化できる統一データファブリックへの需要も顕著です。バイヤーはますます、運用を簡素化し、包括的な自動化を提供し、専門のデータエンジニアリングチームの必要性を減らすプラットフォームを求めており、よりセルフサービスでユーザーフレンドリーなデータ環境への傾向を強調しています。

収束型データプラットフォーム市場は、確立されたテクノロジー大手と革新的な純粋データ企業が混在する、ダイナミックで非常に競争の激しい状況を特徴としています。これらのプレイヤーは、データ取り込み、保存、処理、分析、ガバナンスを網羅する包括的なソリューションを提供するように、継続的にオファリングを強化しています。

戦略的進歩と技術革新は、収束型データプラットフォーム市場を一貫して再形成しており、主要プレイヤーは統合、パフォーマンス、およびAI機能の強化に焦点を当てています。

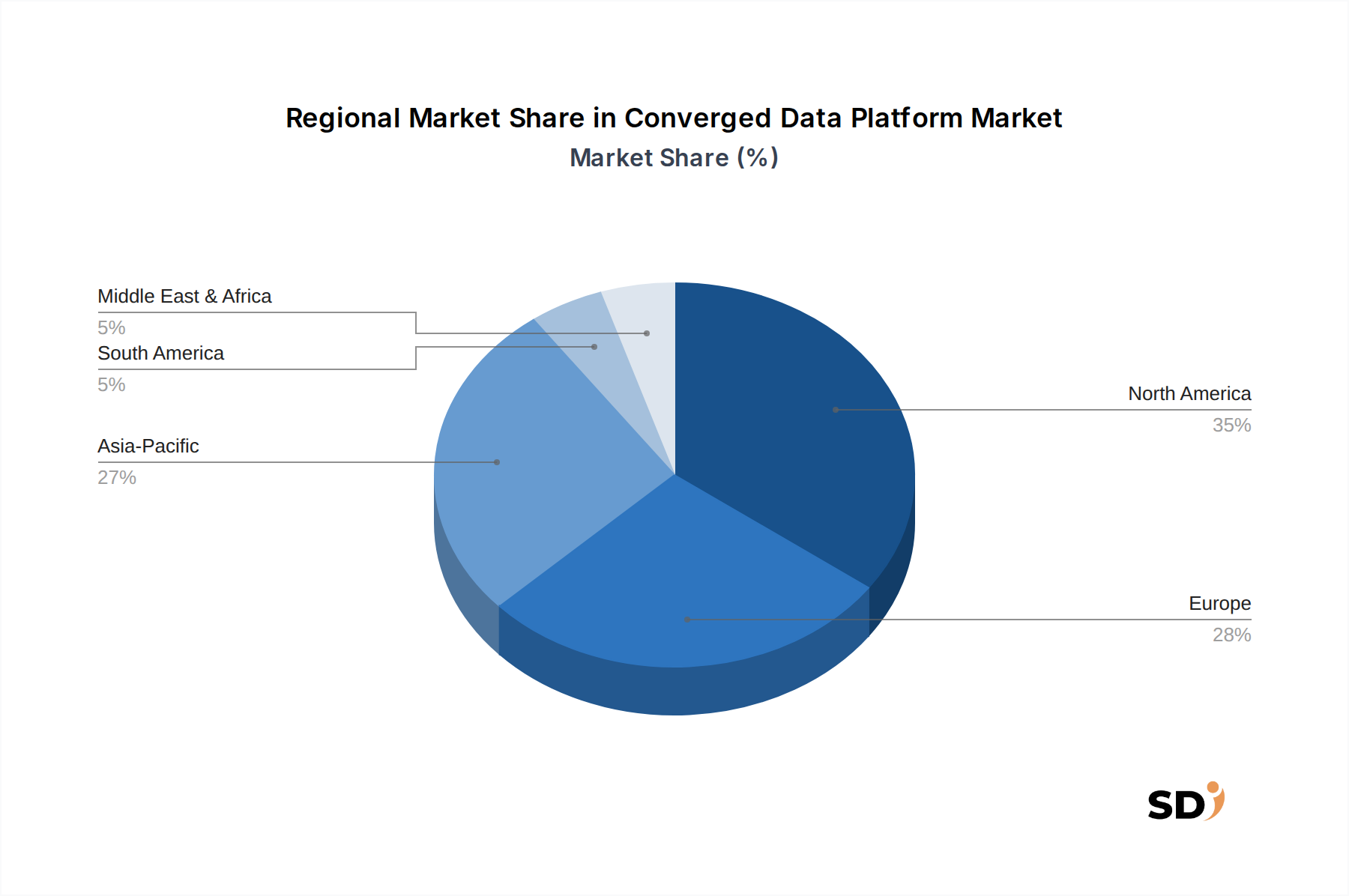

収束型データプラットフォーム市場は、デジタルの成熟度、インフラストラクチャ開発、および規制の状況によって影響を受ける、明確な地域ダイナミクスを示しています。世界的に、北米は最大の収益シェアを占めており、技術革新とクラウドプロバイダーおよびエンタープライズソフトウェア企業の強力なエコシステムによって推進される高い採用率を示しています。特に米国は、大企業と高度なデータ分析および人工知能技術の早期導入者が集中する成熟した市場です。その主な需要ドライバーには、産業全体での継続的なデジタルトランスフォーメーション、リアルタイム分析の必要性、およびクラウドインフラストラクチャサービス市場への大幅な投資が含まれます。

アジア太平洋地域は、収束型データプラットフォーム市場で最も急速に成長している地域になると予測されています。中国、インド、日本などの国々は、急速な経済拡大、インターネット普及率の向上、およびデータ生成の急増を経験しています。この成長は、積極的なデジタルトランスフォーメーションイニシアチブ、中小企業および大企業によるクラウド採用の増加、および複雑なデータ環境を処理するためのデータ管理ソリューション市場の需要の高まりによって推進されています。この地域は、スマートシティプロジェクトおよびデジタル化プログラムへの政府からの多額の投資から恩恵を受けており、特にIT&テレコミュニケーションサービス市場において、収束型データプラットフォームにとって肥沃な土壌を生み出しています。

ヨーロッパは、GDPRなどの強力な規制フレームワークによって特徴付けられる重要な市場であり、収束型プラットフォームに固有の洗練されたデータガバナンスおよびセキュリティ機能の必要性を推進しています。英国、ドイツ、フランスなどの国々は、厳格なコンプライアンス義務を遵守しながら、競争優位性のためにデータを活用することに焦点を当てた主要な導入者です。この地域の需要ドライバーには、レガシーITシステムの近代化、データ主権への推進、およびBFSIおよび製造業などのセクターにおける高度な分析への関心の高まりが含まれます。

対照的に、南米や中東・アフリカ(MEA)などの地域は、収束型データプラットフォームの新規市場です。現在、市場シェアは小さいですが、これらの地域はかなりの成長の可能性を示すと予想されています。この成長は主に、デジタルインフラストラクチャの改善、テクノロジーへの海外直接投資の増加、および運用効率の向上とイノベーションの推進のために最新のデータソリューションを採用することを熱望する、初期段階ではあるが拡大中のエンタープライズセクターによって推進されています。ただし、デジタルリテラシー、インフラストラクチャの制約、および経済格差に関連する課題は、より成熟した市場と比較して、より遅いが着実な採用曲線につながる可能性があります。

日本の収束型データプラットフォーム市場は、成熟した先進的な経済におけるデジタルトランスフォーメーション(DX)の進展と、データ駆動型意思決定への注目の高まりに牽引されています。2023年の世界市場規模が62億ドル(約9,300億円)と推定される中、日本市場は、GDPの約50〜60%をサービス産業が占め、高度な情報通信技術(ICT)インフラストラクチャと、データ活用における厳格な品質管理とプライバシーへの意識が高いという経済的特徴を反映しています。市場は、急速なデータ増加、リアルタイム分析への需要、およびハイブリッド・マルチクラウド戦略の採用により、年平均成長率33.2%(約1,000億円〜1,500億円規模の年間成長)で成長すると予測されています。

国内では、NTTデータ、富士通、NECといった大手ITベンダーが、長年のエンタープライズITサービスにおける実績と、日本企業のニーズに合わせたカスタマイズ能力を活かして、収束型データプラットフォームソリューションを提供しています。これらの企業は、国内の規制環境やビジネス慣習に精通しており、金融(BFSI)、製造業、公共部門など、主要産業のデジタルトランスフォーメーションを支援しています。また、クラウドネイティブなデータプラットフォームを提供するSnowflakeやDatabricksのようなグローバルプレイヤーも、日本市場で存在感を高めています。

日本市場における関連規制および標準フレームワークは、データセキュリティとプライバシー保護に重点を置いています。個人情報保護法(APPI)は、個人データの取り扱いに関する厳格な要件を定めており、企業はデータガバナンスとセキュリティ対策に多大な注意を払う必要があります。また、JIS(日本産業規格)やISO標準は、ITサービス管理や情報セキュリティ管理システム(ISMS)の分野で参照されることが多く、プラットフォームの信頼性と品質を保証する上で重要です。

流通チャネルおよび消費者行動の観点では、日本の企業は、信頼性と長期的な関係を重視する傾向があります。直接販売、SIer(システムインテグレーター)を通じた販売、およびクラウドマーケットプレイス経由での購入が一般的です。顧客は、導入の容易さ、既存システムとの互換性、そしてベンダーからの手厚いサポートを重視します。また、データ品質、セキュリティ、およびコンプライアンスへの懸念が、プラットフォーム選定における重要な要素となります。製造業やBFSIセクターでは、オンプレミスとクラウドのハイブリッドアプローチが依然として一般的ですが、クラウドへの移行は着実に進んでいます。AI/ML機能の統合は、生産性向上や新たなビジネスモデル創出のために、ますます注目されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 33.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢なプライマリリサーチ手法は、本レポートの基盤を形成し、当社全体の調査努力の75%を占めています。これには、コンバージドデータプラットフォーム市場のバリューチェーン全体にわたる主要なステークホルダーとの広範で詳細なインタビューやディスカッションが含まれました。包括的な地理的および組織的視点を確保するために、世界中でターゲットを絞ったインタビューが実施されました。

プライマリリサーチ中にエンゲージされた特定の企業タイプは以下の通りです。

インタビューされた主要なステークホルダーは以下の通りです。

このプライマリリサーチにより、セカンダリデータの検証が保証され、市場の新たなトレンド、競合状況、技術的進歩、および業界専門家からの直接の将来の成長機会に関する貴重な質的洞察が得られます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高データ責任者(CDO)/データ戦略担当VP | 30% |

| データエンジニアリング責任者/データプラットフォームアーキテクト | 25% |

| クラウドオペレーションディレクター/ITインフラストラクチャリード | 25% |

| プロダクトマネージャー、データ&アナリティクスソリューション | 20% |

| Company Type | Representation (%) |

|---|---|

| コンバージドデータプラットフォームベンダー | 30% |

| クラウドハイパースケーラー | 25% |

| データ統合・ETLソフトウェア開発者 | 20% |

| エンタープライズデータアナリティクスプロバイダー | 15% |

| ITコンサルティング・システムインテグレーター | 10% |

セカンダリリサーチは、当社の分析の残りの25%を構成し、市場理解と初期データ検証のための基盤層として機能しました。当社は、企業の年次報告書、投資家向けプレゼンテーション、財務諸表、および評判の良い業界誌を含む、幅広い信頼できる公開ソースからデータを細心の注意を払って収集しました。

Bloomberg、Factiva、Hoovers、PitchBookなどの標準的な財務データベースへの独自のアクセスを利用して、重要な財務および運用データを抽出しました。さらに、政府発行物(.gov)、評判の良い組織データ(.org)、および包括的な業界団体レポートからも洞察を得ました。分析の独立性と整合性を維持するために、他の市場調査ウェブサイトからのデータは特に回避しました。

相談した世界的に認められた業界団体および規制機関は以下の通りです。

この綿密なアプローチにより、当社の分析が検証可能で、公開されており、専門家によって検証された情報に基づいていることが保証され、潜在的に偏った、または検証されていないソースへの依存が最小限に抑えられます。すべてのデータポイントは、一貫性と信頼性を確保するためにクロスリファレンスされます。

当社の市場推定は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、2026年から2034年までの期間の堅牢で信頼性の高い予測を達成するために、マルチレベルのデータトライアンギュレーションによってさらに強化されています。

トップダウンアプローチには、マクロ経済要因、業界固有の成長トレンド、およびIT支出全体に基づいた総獲得可能市場(TAM)を分析し、それをコンポーネント、デプロイメントモード、組織規模、アプリケーション、エンドユース業界、および地域別にセグメント化することが含まれます。

ボトムアップアプローチは、詳細なレベルでの特定のドライバーを分析することによって市場規模を綿密に集計します。ボトムアップ計算に使用される主要な指標と変数は以下の通りです。

これらの推定値は、プライマリリサーチの洞察、専門家の意見、および過去の市場データと厳密にトライアンギュレーションされて、最大の精度を達成します。当社の予測モデルは、高度な統計技術を組み込み、市場のダイナミクス、技術的進歩、規制変更、および進化する顧客需要を考慮に入れています。

本レポートで提示されるすべての定量的数値について、85〜90%の推定データ精度レベルを保証します。この高い精度は、以下の段階的な厳格な検証プロセスを通じて達成されます。

この厳格な品質保証フレームワークにより、クライアントは、重要な戦略的意思決定をサポートするために、非常に信頼性が高く、実行可能で、最新の市場インテリジェンスを受け取ることができます。

データ管理、データ統合、データ分析のアプリケーションが市場を大きく牽引しています。これらのソリューションは、BFSIやIT&テレコミュニケーションなどの多様なエンドユース産業の運用を合理化し、複雑なデータセットを管理します。

統合データプラットフォームのサプライチェーンの考慮事項は、主に堅牢なクラウドインフラストラクチャプロバイダーを活用し、多様なデータソースへの信頼性の高いアクセスを確保することに関係します。開発は、物理的な原材料ではなく、ソフトウェアエンジニアリングの才能と知的財産に大きく依存します。

具体的な最近の開発またはM&A活動は詳細には説明されていませんが、競争環境は継続的なイノベーションを示唆しています。Microsoft、AWS、Googleなどの主要企業は、提供を強化するために、高度な分析およびAI機能をプラットフォームに一貫して統合しています。

北米が統合データプラットフォーム市場を約35%の市場シェアで支配すると推定されています。このリーダーシップは、早期のテクノロジー採用、広範なデジタルインフラストラクチャ、およびIBMやMicrosoftなどの主要なソリューションプロバイダーの存在によるものです。

統合データプラットフォーム市場の主要企業には、International Business Machines Corporation(IBM)、Microsoft Corporation、Amazon Web Services(AWS)、Google LLC、SAP SEが含まれます。これらの企業は、ソリューションとサービスのセグメント全体で競争し、SMEと大企業の双方に対応しています。

購入トレンドは、従来のオンプレミスソリューションから離れ、クラウドベースのデプロイメントへの強い好向性を示しています。企業は、運用効率を高め、ベンダーの複雑さを軽減するために、堅牢なデータ管理、分析、ガバナンス機能を提供する統合プラットフォームをますます求めています。