1. データ保護のエンタープライズ購買トレンドはどのように進化していますか?

企業は統合ソリューションとクラウドネイティブ機能を優先しています。データ保護およびレプリケーションソリューションのSaaSモデルへの移行は、運用上の簡素化とスケーラブルなサービスへの需要を反映しています。支出は、ランサムウェアに対する耐性と迅速な復旧に焦点を当てています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データ保護およびレプリケーションソリューション

データ保護およびレプリケーションソリューションSenior Research Analyst

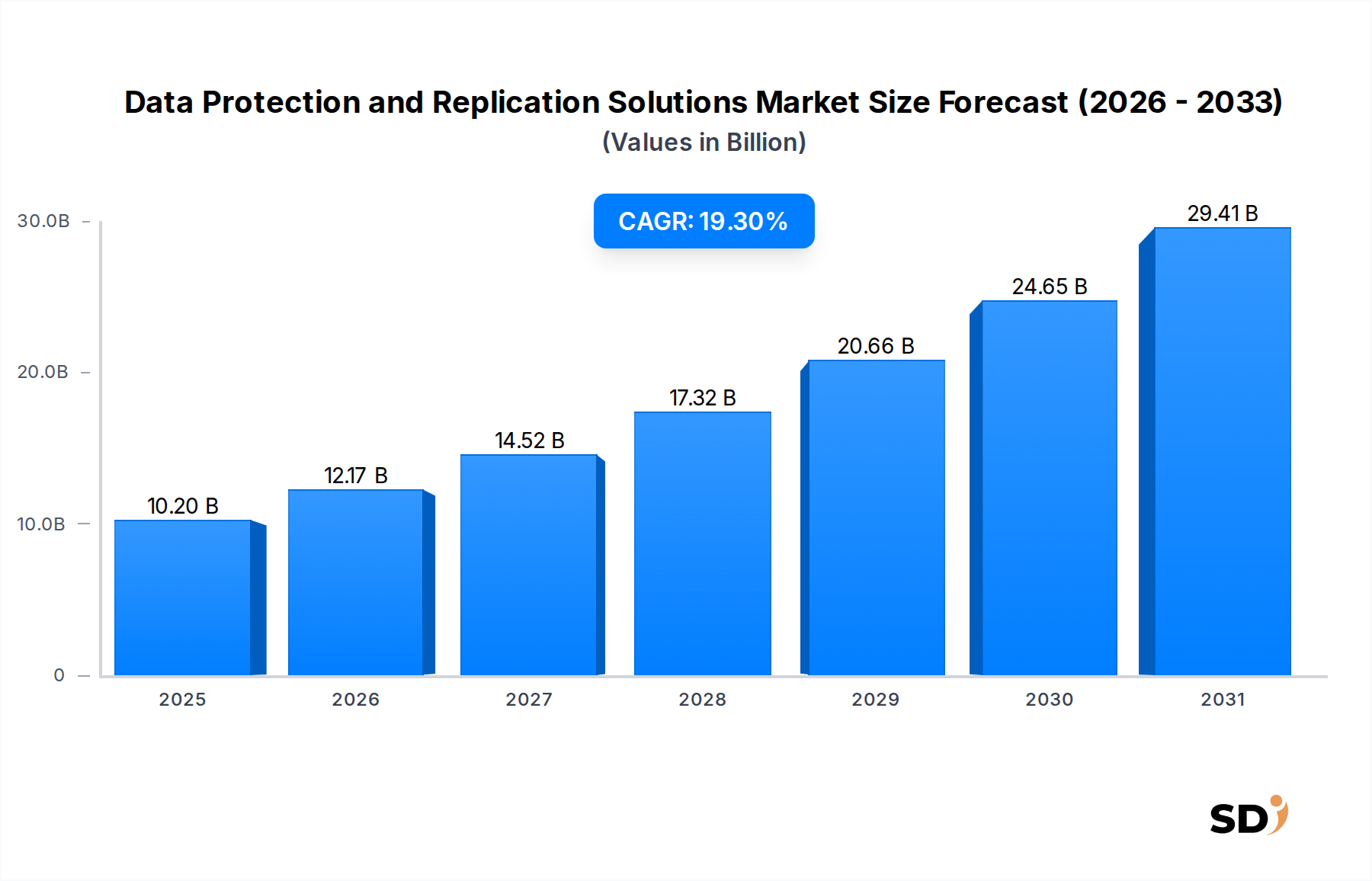

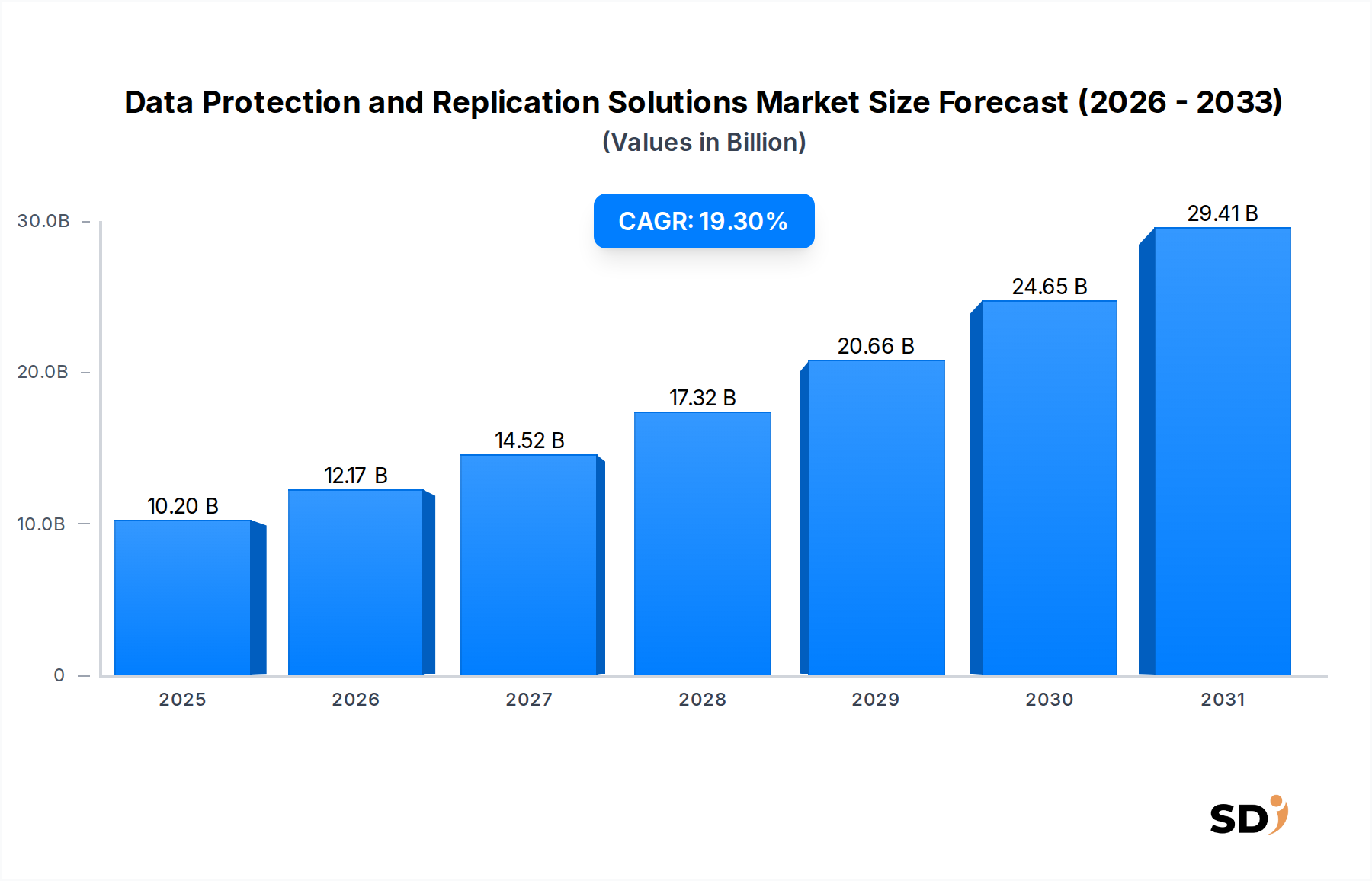

データ保護およびレプリケーションソリューション市場は、現在2024年に102億米ドルの価値があり、データレジリエンス、規制遵守、サイバー脅威の軽減に対する需要の高まりによって、堅調な成長を示しています。予測期間中の年平均成長率(CAGR)は19.3%と予測されており、市場のダイナミックな拡大を強調しています。この成長は、主に各業界におけるデジタルトランスフォーメーションの加速ペースに牽引されており、データ量の指数関数的な増加と複雑なハイブリッドおよびマルチクラウド環境の導入につながっています。企業は、堅牢なデータ保護が単なるIT機能ではなく、事業継続性と競争優位性に直接影響を与える全体的なビジネス戦略の重要な構成要素であると認識しています。ランサムウェア攻撃やその他の洗練されたサイバー脅威の蔓延は、高度なレプリケーションおよびリカバリ機能への需要をさらに高めており、災害復旧ソリューション市場は、より広範な分野における急速に拡大するセグメントとなっています。さらに、GDPRやCCPAのような厳格なデータプライバシー規制は、包括的なデータガバナンス、バックアップ、およびレプリケーション戦略を必要とし、企業は洗練されたソリューションへの投資を余儀なくされています。リモートおよびハイブリッドワークモデルの進化は、攻撃対象領域とデータエンドポイントを拡大しており、分散環境全体での安全で効率的なデータ保護への需要を牽引しています。企業が、さまざまなシステムにわたるペタバイト級のデータを管理することに苦慮する中、データ保護およびレプリケーションソリューション市場は、AI主導の自動化、イミュータブルストレージ、およびコンテナネイティブ保護の分野で、大幅なイノベーションが期待されています。クラウドコンピューティング市場の継続的な拡大は、企業がパブリック、プライベート、およびハイブリッドクラウドインフラストラクチャに存在するデータを保護するための専門ソリューションを必要とするため、大きな追い風となっています。その結果、ソリューションプロバイダーは、オンプレミス、クラウド、およびエッジ環境にまたがる統合データ管理プラットフォームを提供するように、継続的に提供を強化しており、シームレスなビジネス継続性ソリューション市場の運用を保証しています。この戦略的な進化は、市場が成長しているだけでなく、複雑で進化するデータ課題に対処する能力において成熟していることを示しています。

データ保護ソフトウェア市場セグメントは、データ保護およびレプリケーションソリューション市場内で主要な力として際立っており、最大の収益シェアを獲得し、ほとんどのデータ管理戦略の基盤層として機能しています。この優位性は、バックアップおよびリカバリからアーカイブ、eディスカバリ、コンプライアンスまで、幅広い機能を含む包括的なスコープに起因します。データ保護ソフトウェアソリューションは、ハードウェア障害、人的ミス、自然災害、またはサイバー攻撃による、データの損失、破損、または不正アクセスから重要な情報資産を保護しようとする組織にとって不可欠です。データベース、仮想マシン、エンドポイント、およびクラウドネイティブアプリケーションの保護に至るまで、その応用範囲の広さは、その中心的な役割を保証します。このセグメントの主要プレイヤーは、重複排除、圧縮、暗号化、および自動ポリシー管理などの高度な機能を統合して、継続的に革新しており、効率とセキュリティを大幅に向上させています。ソフトウェア定義インフラストラクチャへの移行は、データ保護ソフトウェア市場の地位をさらに強化し、ハードウェア中心のアプローチと比較して、より大きな柔軟性、スケーラビリティ、およびコスト効率を可能にしています。企業は、これらのソフトウェアソリューションをITインフラストラクチャ市場全体に展開することが多く、データの場所に関係なく、一貫したレベルの保護を保証しています。これらのソフトウェアプラットフォームへの人工知能および機械学習の統合も勢いを増しており、ストレージニーズの予測分析、潜在的な脅威の異常検出、およびリカバリプロセスの最適化を可能にしています。さらに、ハイブリッドおよびマルチクラウド環境の進化する状況は、クラウドネイティブおよびクラウドアグノスティックなデータ保護ソフトウェアの開発を促進し、企業が既存のオンプレミスバックアップおよびリカバリ戦略をパブリッククラウドプラットフォームにシームレスに拡張できるようにしています。この適応性は、より多くの組織が重要なワークロードでハイパースケールクラウドプロバイダーを活用するにつれて重要であり、バックアップおよびリカバリソフトウェア市場の拡大に直接影響します。ストレージレプリケーションソフトウェア市場のような他のセグメントは、高可用性と低いリカバリポイント目標を確保する上で重要な役割を果たしますが、データ環境がより複雑でクリティカルになるにつれて、市場シェアを拡大し続けるデータ保護ソフトウェアの包括的で汎用性の高い性質が、エコシステム全体を支えています。

データ保護およびレプリケーションソリューション市場は、いくつかの主要なドライバーから顕著な推進力を受けており、それぞれが特定の業界指標とトレンドに裏打ちされています。1つの主要なドライバーは、エンタープライズデータ量の指数関数的な増加です。2025年までに世界のデータ作成量は約181ゼタバイトに達すると予測されており、データ管理とセキュリティに前例のない課題をもたらします。この大量のデータ流入は、損失を防ぎ、アクセス可能性を確保するために、バックアップ、リカバリ、およびレプリケーションのための堅牢なソリューションを必要とし、市場全体での需要を直接牽引しています。企業は、このデータの大洪水を収容するためにエンタープライズストレージ市場への投資を増やしており、それが高度な保護メカニズムの必要性を牽引しています。

2番目に重要なドライバーは、クラウドコンピューティングおよびハイブリッドITアーキテクチャの導入加速です。2026年までにエンタープライズデータの60%がクラウドに配置されると推定されています。このシフトは、データがさまざまなオンプレミス、パブリック、およびプライベートクラウド環境に分散しているため、複雑さを導入します。従来のデータ保護方法は、これらの分散セットアップではしばしば不十分であり、さまざまなプラットフォーム全体でのデータフローと一貫性をシームレスに管理できるクラウドネイティブおよびマルチクラウドデータ保護およびレプリケーションソリューションの強い需要を生み出しています。したがって、クラウドコンピューティング市場の拡大は、データ保護サービスの成長と本質的に結びついています。

第三に、厳格な規制遵守およびデータガバナンス要件は、組織にデータ保護戦略の強化を促しています。GDPR、CCPA、HIPAAなどの規制は、データ侵害およびコンプライアンス違反に対して厳しい罰則を課しており、企業は監査可能なバックアップ、保持、およびレプリケーションポリシーを実装することを余儀なくされています。最近の調査では、世界の組織の90%が少なくとも1つのデータプライバシー規制の対象となっていることが示されており、準拠したデータ処理の普遍的な必要性が強調されています。この規制上の圧力は、詳細な制御、堅牢なレポート、および安全なデータライフサイクル管理を提供するソリューションへの投資を牽引しています。

最後に、特にランサムウェアおよび高度な持続的脅威(APT)からの脅威ランドスケープのエスカレーションは、深刻な触媒となっています。ランサムウェア攻撃だけで2023年には200%以上増加し、企業を麻痺させ、復旧費用および失われた収益で数十億ドルを費やしています。サイバー脅威のこの急増は、信頼性の高いデータレプリケーションと迅速なリカバリ機能(サイバーセキュリティソリューション市場の中心)を、事業継続性にとって譲れないものにしました。組織は、壊滅的なサイバーイベントの後でも運用を復旧できるように、イミュータブルバックアップと隔離されたリカバリ環境を優先しています。

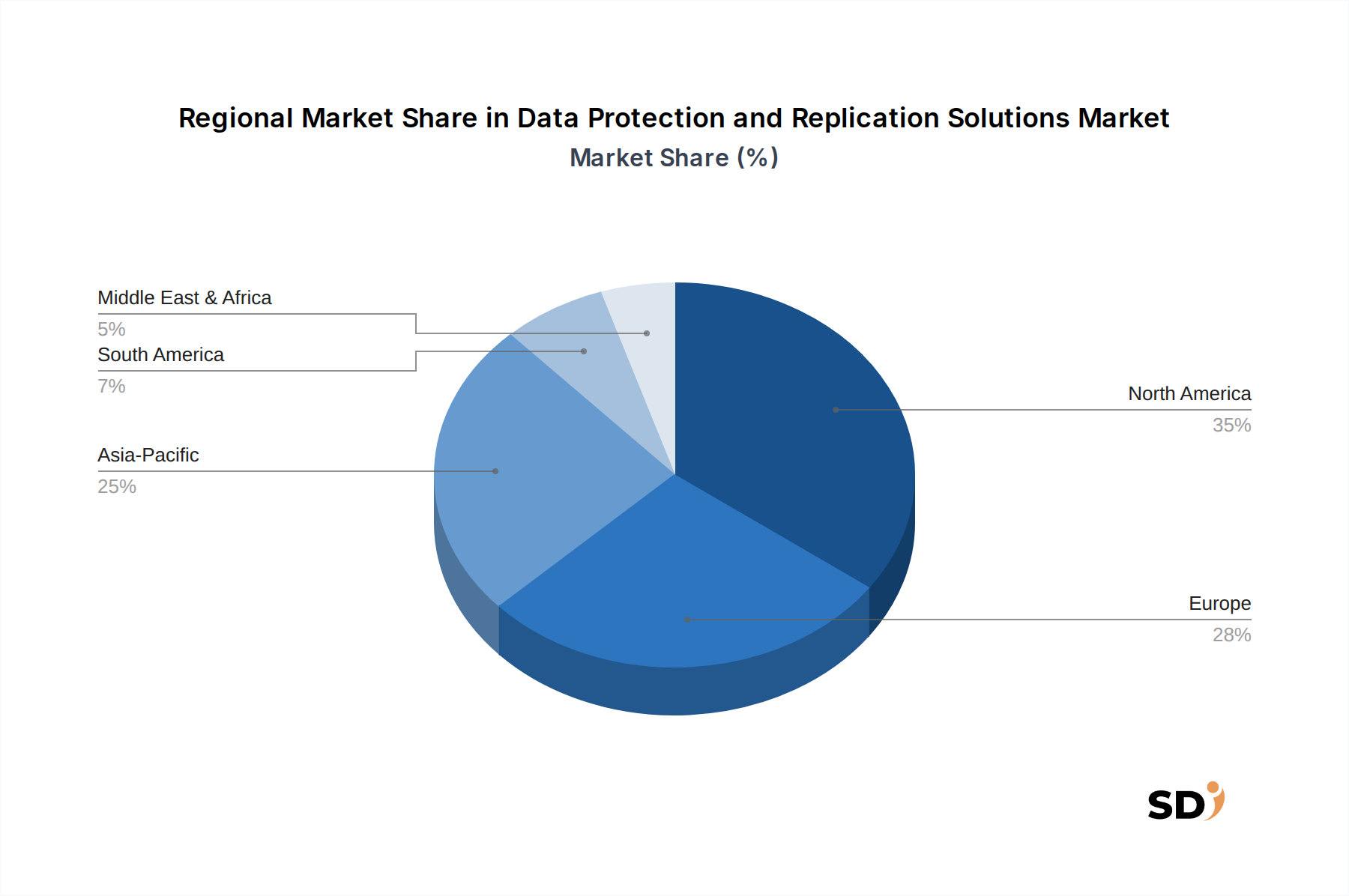

データ保護およびレプリケーションソリューション市場は、デジタル成熟度、規制環境、およびITインフラストラクチャへの投資のレベルによって推進される、明確な地域ダイナミクスを示しています。北米は、高度なIT技術の早期導入、多数の主要市場プレイヤーの存在、およびHIPAAやCCPAなどの厳格な規制フレームワークの証として、引き続き最大の収益シェアを保持しています。この地域におけるエンタープライズデータセキュリティへの堅牢な焦点とクラウドベースソリューションへの大幅な投資は、その優位性を支えています。北米の企業は、広範なサイバー脅威に対抗し、高レベルのビジネス継続性ソリューション市場機能を確保するために、高度なストレージレプリケーションソフトウェア市場ソリューションの実装において最前線に立っています。

ヨーロッパは、GDPRのような包括的なデータプライバシー規制によって牽引されており、堅牢なデータ保護および保持ポリシーを義務付けています。この規制環境は、EU全体の組織に、準拠したデータ保護およびレプリケーションソリューションへの多額の投資を強いています。成熟した市場でありながら、ヨーロッパは、ハイブリッドクラウドデータ保護戦略の採用、およびデータ保護ソフトウェア市場におけるデータ主権への重点を中心に、着実な成長を示しています。

アジア太平洋(APAC)は、データ保護およびレプリケーションソリューション市場において最も急速に成長している地域になると予測されています。この加速成長は、急速なデジタルトランスフォーメーションイニシアチブ、クラウド導入の増加、および中国、インド、日本などの国々でのスマートシティプロジェクトやデジタル化プログラムへの大幅な政府投資に起因しています。APACの企業がITインフラストラクチャ市場を近代化し、クラウドにワークロードを移行するにつれて、高度なデータ保護および災害復旧ソリューション市場の需要が急増しています。より小さな基盤から始まりますが、この地域の高いCAGRは、その勃興するITランドスケープとデータセキュリティおよびレジリエンスへの認識の増加を反映しています。

中東・アフリカ(MEA)地域も注目すべき成長を遂げていますが、より確立された地域と比較して市場シェアは小さくなっています。ここでの需要は、主に、サイバー脅威への意識の高まりとデータ保護の必要性に加えて、特にGCC諸国でのデジタルトランスフォーメーションの取り組みによって牽引されています。新しいデータセンターへの投資とクラウドサービスの拡大は、これらのソリューションの採用を促進しており、MEAを大きな将来の可能性を持つ新興市場として位置づけています。

データ保護およびレプリケーションソリューション市場は、組織がデータレジリエンスとセキュリティにアプローチする方法を再構築する、いくつかの破壊的な新興技術によって牽引される重大な変革を経験しています。最も影響力のあるイノベーションの1つは、人工知能(AI)と機械学習(ML)のデータ保護プラットフォームへの統合です。これらの機能は、単純な自動化を超えて予測分析に進んでおり、システムが潜在的な障害を予測し、サイバー攻撃(ランサムウェアなど)を示す異常を特定し、バックアップおよびリカバリプロセスのリソース割り当てを最適化できるようにしています。AI搭載ツールは、データをインテリジェントに階層化し、イミュータブルバックアップを必要とするクリティカルアセットを特定し、脅威インテリジェンスに基づいて最適なリカバリポイントを提案することさえできます。これらの高度な機能の採用タイムラインは加速しており、R&D投資は、これらの機能をより自律的でプロアクティブにすることに重点が置かれており、最終的には、データ保護ソフトウェア市場内で優れた保護と運用効率を提供することによって、既存のビジネスモデルを強化しています。

2番目の主要なイノベーションは、イミュータブルストレージおよびエアギャップデータボールトの台頭です。ランサムウェアの持続的な脅威によって推進され、組織は、管理者権限を持つユーザーやマルウェアでさえも、データの変更や削除を防ぐストレージソリューションを求めています。イミュータブルストレージは、データが書き込まれると、定義された保持期間中は変更できないことを保証し、改ざん防止リカバリポイントを提供します。エアギャップデータボールトは、クリティカルなバックアップコピーをプライマリネットワークから物理的または論理的に分離することにより、これをさらに進め、高度な攻撃に対する「最終防御線」を作成します。これらの技術は、急速にニッチから主流の採用へと移行しており、直接攻撃に対して脆弱である可能性のある従来のバックアップ方法に直接的な脅威を与え、データレジリエンスのためのサイバーセキュリティソリューション市場およびエンタープライズストレージ市場の基準を再定義しています。

最後に、コンテナネイティブデータ保護は、Kubernetesおよびマイクロサービスアーキテクチャの採用の増加に対応する、重要なイノベーションを表しています。従来のデータ保護ツールは、コンテナ化されたアプリケーションのエフェメラルで分散した性質のために設計されていませんでした。新しいソリューションが登場しており、コンテナとその永続ボリュームに対して、Kubernetes APIと直接統合する、詳細でアプリケーション整合性のあるバックアップとリカバリを提供しています。これらの技術は、クラウドネイティブ戦略を活用する組織にとって不可欠であり、迅速な開発と展開に焦点を当てたビジネスモデルを強化すると同時に、レガシーデータ保護ベンダーが迅速に適応しないと、この急速に拡大するクラウドコンピューティング市場のセグメントで市場シェアを失うリスクを伴います。

規制およびポリシーの状況は、データ保護およびレプリケーションソリューション市場に大きな影響を与え、特定の機能への需要を促進し、主要な地理圏にわたる市場ダイナミクスを形成しています。ヨーロッパの一般データ保護規則(GDPR)、アメリカのカリフォルニア消費者プライバシー法(CCPA)、およびヘルスケア分野の医療保険の携行性と説明責任に関する法律(HIPAA)などの主要なフレームワークは、データ処理、ストレージ、および保護に関する厳格な基準を義務付けています。これらの規制は、データ最小化、同意、データポータビリティ、および「忘れられる権利」を強調しており、データ保持、安全な削除、および特定のデータポイントを迅速に取得する能力の要件に直接影響します。

データ侵害通知法の改正やコンプライアンス違反に対する罰金の増加などの最近のポリシー変更は、データ保護をITの懸念から取締役会レベルの優先事項へと引き上げました。例えば、GDPRの最大罰金は、2,000万ユーロまたはグローバル年次売上高の4%のいずれか高い方となり、堅牢なデータ保護は財政的に必須となっています。これにより、包括的な監査、イミュータブルバックアップ、および簡素化されたデータ主体アクセス要求を提供するソリューションへの大幅な投資が促進されています。多くの管轄区域におけるデータ居住性および主権に関する厳格な要件も、データの保存およびレプリケーション場所を影響させ、プロバイダーに地理的に分散されたデータセンターとコンプライアンスに焦点を当てたクラウドサービスを提供するよう促しており、これはストレージレプリケーションソフトウェア市場に影響を与えます。

さらに、金融サービス向けのPCI DSS(Payment Card Industry Data Security Standard)や、クリティカルインフラストラクチャ向けのNERC CIP(Critical Infrastructure Protection)などの業界固有の基準は、追加のセキュリティおよびデータ保護要件を課しています。これらの基準は、しばしば特定の暗号化レベル、アクセス制御、および定期的な脆弱性評価を規定しており、データ保護製品の機能セットと認証ニーズに直接影響します。この複雑な規制環境の累積的な効果は、洗練された、準拠した、監査可能なデータ保護および災害復旧ソリューション市場機能に対する持続的な需要であり、ベンダーは進化する法的および倫理的義務に世界的に整合するように、提供を継続的に更新することを余儀なくされています。

日本のデータ保護およびレプリケーションソリューション市場は、世界的なトレンドと同様に、デジタルトランスフォーメーションの進展、サイバー脅威の高度化、および厳格化するデータプライバシー規制によって牽引され、着実な成長を遂げています。日本の経済は一般的に安定していますが、成熟した市場としての特性を持ち、イノベーションと効率性が重視されます。市場規模は、この分野のグローバル市場と比較して、国内のIT投資の規模や、企業がクラウドサービスを導入するペースに左右されますが、急速に拡大するデジタル経済において、データレジリエンスの重要性は増す一方です。特に、東京証券取引所に上場しているような大企業や、グローバルに事業を展開する日本企業は、国際的な規制(GDPRなど)や、自社のビジネス継続性計画(BCP)の観点から、先進的なデータ保護ソリューションへの投資を積極的に行っています。また、中小企業においても、ランサムウェア攻撃のリスク意識の高まりから、バックアップや災害復旧ソリューションへの関心が高まっています。

主要な国内企業および日本で活動する企業としては、NTTコミュニケーションズ、富士通、NEC、日立製作所などが、ITインフラストラクチャ全般にわたるサービスの一部として、データ保護やクラウドバックアップソリューションを提供しています。これらの企業は、国内の顧客基盤と長年の実績を持ち、日本のビジネス環境や法制度への深い理解を強みとしています。また、グローバルベンダーであるVeeam、Dell Technologies、Commvaultなども、日本法人を通じて活発に事業を展開しており、日本の市場ニーズに合わせた製品やサービスを提供しています。彼らは、高度な技術力とグローバルなエコシステムを活用し、日本の顧客に最先端のソリューションを提供しています。

日本における関連する規制や標準フレームワークとしては、個人情報保護法が最も重要です。これは、個人データの取得、利用、管理に関する厳格な要件を定めており、企業はデータ保護ソリューションを導入する際に、この法律への準拠を最優先する必要があります。また、ISO 27001のような情報セキュリティマネジメントシステムの国際規格も、多くの企業で導入されており、データ保護ソリューションの選定基準となります。特定の製品カテゴリによっては、電気用品安全法(PSE法)や、食品衛生法などが関連する可能性も考えられますが、データ保護・レプリケーションソリューション自体に直接適用されるのは、主に個人情報保護法および情報セキュリティ基準となります。

流通チャネルとしては、ITベンダーやシステムインテグレーター(SIer)を経由した直接販売、またはクラウドサービスプロバイダー(CSP)を通じたサービスとしての提供(XaaS)が主流です。消費者の行動パターンとしては、日本企業は一般的に、品質、信頼性、そして長期的なサポートを重視する傾向があります。短期的なコスト削減よりも、データ消失やサービス停止によるビジネスリスクを最小限に抑えることを優先するため、実績のあるソリューションや、手厚いサポート体制を提供するベンダーが選ばれることが多いです。また、近年では、IT部門の負担軽減や専門知識の不足を補うため、マネージドサービスプロバイダー(MSP)を利用するケースも増加しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 19.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論では、一次調査に重点を置いており、総調査努力の約75~80%を占めています。この厳格なアプローチにより、業界参加者から直接、最も最新で、ニュアンスに富んだ、独自の洞察を得ることができます。一次調査戦略には、データ保護およびレプリケーションソリューションのバリューチェーン全体にわたる多様なステークホルダーとの詳細なインタビューと構造化されたディスカッションが含まれます。これらのインタビューは、電話、仮想、対面会議を組み合わせて実施され、市場のトレンド、課題、機会、競合状況、価格設定のダイナミクス、テクノロジーの採用に関連する質的および量的なデータポイントを引き出すために設計された包括的なアンケートを使用します。

一次調査の主な参加者は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ITインフラストラクチャディレクター / ITオペレーション | 30% |

| データ保護エンジニア / ストレージ管理者 | 30% |

| クラウドソリューションアーキテクト / リードDevOpsエンジニア | 25% |

| プロダクトマーケティングマネージャー / セールスディレクター (ベンダー側) | 15% |

| Company Type | Representation (%) |

|---|---|

| データ保護ソフトウェアベンダー | 30% |

| クラウドサービスプロバイダー (IaaS/DRaaS) | 25% |

| ストレージシステムメーカー | 20% |

| システムインテグレーター/コンサルタント | 15% |

| サイバーセキュリティソリューションプロバイダー | 10% |

二次調査は、全体的な方法論の20~25%を構成し、一次調査の結果を検証および補強するための基礎層として機能します。このフェーズでは、信頼性が高く権威のある広範な情報源から広範なデータ収集を行い、堅牢で偏りのない情報基盤を確保します。当社のアナリストは、以下を綿密にレビューします。

当社の市場規模および予測は、トップダウンとボトムアップの方法論の洗練された組み合わせを採用し、多層的なデータトライアングルレーションによって補完され、最大限の正確性と信頼性を確保します。

データ整合性への当社のコミットメントは最優先事項です。本レポートで提示されるすべての市場数値および予測について、88~90%の推定データ精度を保証します。この高い精度レベルは、以下によって達成されます。

企業は統合ソリューションとクラウドネイティブ機能を優先しています。データ保護およびレプリケーションソリューションのSaaSモデルへの移行は、運用上の簡素化とスケーラブルなサービスへの需要を反映しています。支出は、ランサムウェアに対する耐性と迅速な復旧に焦点を当てています。

このセクターは主にソフトウェアとサービス主導であり、原材料への依存度は最小限です。オンプレミスソリューション用のハードウェアコンポーネントは、世界的なチップ不足に影響を受ける可能性があり、展開のタイミングとコスト構造に影響を与えます。クラウドインフラストラクチャへの依存が重要な要因です。

アジア太平洋地域は、中国やインドなどの国々における急速なデジタル化と規制遵守要件の増加により、堅調な成長を示すと予測されています。ラテンアメリカや中東の新興市場も、新たな浸透機会を提供します。グローバル市場は19.3%のCAGRで成長しています。

ESGへの配慮はますます重要になっており、特にデータセンターのエネルギー消費とハードウェアのライフサイクル管理に関連しています。エネルギー効率の高いソリューションを提供し、持続可能なクラウド運用を推進するベンダーが好まれます。データ主権と倫理的なデータ処理も重要なESGコンポーネントです。

主要なプレーヤーには、Veeam、Cohesity、Dell Technologies、Rubrik、IBMなどが含まれます。これらの企業は、製品イノベーション、戦略的買収、クラウド統合機能の拡張を通じて競争しています。市場では、災害復旧およびビジネス継続性オファリングにおける継続的な差別化が見られます。

パンデミックによって引き起こされたリモートワークへの移行は、攻撃対象領域を大幅に拡大し、堅牢なデータ保護およびレプリケーションソリューションへの緊急の需要を促進しました。これにより、ハイブリッドクラウドアーキテクチャへの長期的な構造的シフトが加速し、ランサムウェア復旧機能への投資が増加し、2024年以降の市場成長に影響を与えました。