1. 2033年までのデータ検出および分類市場の予測成長率はどのくらいですか?

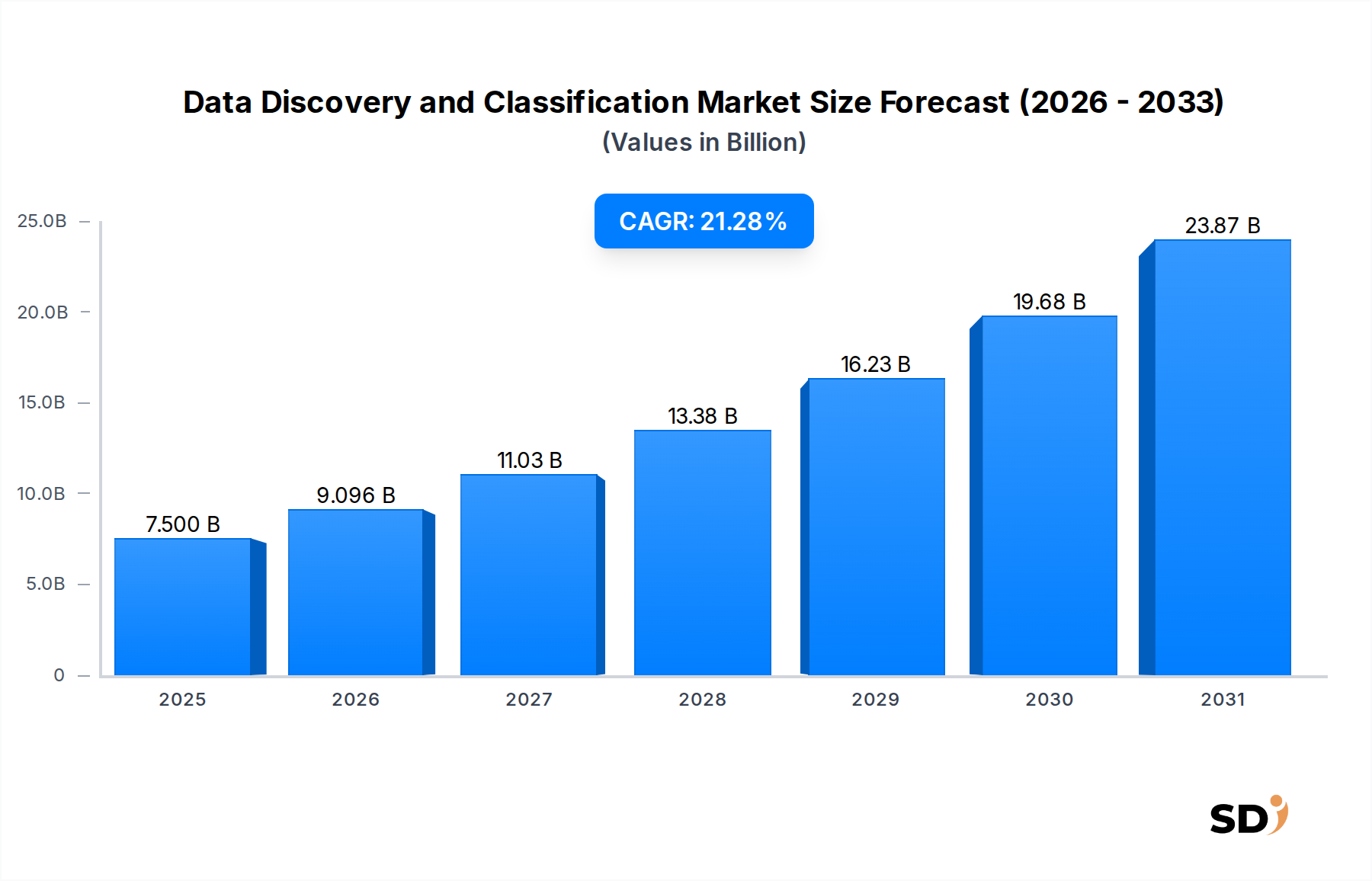

2023年現在、データ検出および分類市場は75億ドルに達しました。2033年まで年平均成長率(CAGR)21.28%で成長すると予測されており、大幅な拡大を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データ検出と分類市場は、エンタープライズデータの増加する量と複雑さ、および厳格な規制遵守要件によって、力強く拡大しています。2023年には推定75億ドルと評価されたこの市場は、今後significantな成長を遂げ、予測期間中に21.28%の複合年間成長率(CAGR)を達成し、2033年までには約521億ドルに達する可能性があります。この成長軌跡は、データの可視性の向上、データプライバシーの確保、および多様なセクターにおける運用リスクの軽減において、これらのソリューションが果たす極めて重要な役割を強調しています。需要の主な要因は、組織が分散したデータソースから実行可能な洞察を得る必要性、高度なデータ保護戦略を必要とする広範な脅威ランドスケープ、およびクラウドネイティブアーキテクチャの採用増加です。 サイバーセキュリティ市場の急速な拡大は、企業が進化する脅威と戦うために機密情報の特定と保護を優先しているため、洗練されたデータ検出機能への需要を直接的に煽っています。デジタル変革イニシアチブ、ハイブリッドおよびマルチクラウド環境への継続的な移行、データ主導の意思決定の戦略的重要性といったマクロ的な追い風が、市場の拡大をさらに推進しています。企業は、人工知能(AI)と機械学習(ML)を活用してデータ検出、タグ付け、および分類プロセスを自動化する高度なツールへの投資を増やしており、これにより手作業が大幅に削減され、データガバナンスポリシーの精度と一貫性が向上しています。さらに、GDPR、CCPAなどのデータプライバシー法や、特にHealthcare IT Marketに影響を与えるHIPAAのようなセクター固有の義務によって特徴付けられる、ダイナミックなグローバル規制環境は、組織に堅牢なデータ分類フレームワークの実装を強制しています。これらのフレームワークは、コンプライアンスを実証し、多額の罰金を回避するために不可欠です。データ検出、分類、および包括的なデータガバナンスとの相乗効果が最重要視されており、データ品質の向上、コンプライアンス態勢の改善、およびデータ利用の効率化をもたらす統合アプローチにつながっています。この統合は、構造化データベースから非構造化ファイル、ストリーミングデータに至るまで、広大で多様なデータエコシステムと格闘する組織にとって、規制遵守と戦略的なデータ収益化の両方を確保するために不可欠です。拡大する ビッグデータ分析市場もこの成長に大きく貢献しています。効果的で正確なデータ分類は、有意義な洞察を抽出し、影響力のある分析結果を推進するための基本的な前提条件です。市場の見通しは引き続き非常に強く、AI/ML主導の自動化における継続的なイノベーション、分類決定のための説明可能なAIの開発、およびより広範なEnterprise Software Marketプラットフォームとのより深い統合が、次の成長段階を定義し、現代のデータ戦略における市場の不可欠な役割を強化しています。

データ検出と分類市場の「タイプ」セグメント、特にクラウドベースのデプロイメントは、現在最大の収益シェアを占めており、予測期間を通じてその優位性を維持すると予測されています。この優位性は、より広範なエンタープライズIT戦略に適合する、いくつかの説得力のある要因に起因します。クラウドソリューションは比類のないスケーラビリティを提供し、組織は大幅な初期資本支出なしに、変動するデータ量と進化するビジネス要件に対応して、データ検出および分類機能を動的に適応させることができます。クラウドインフラストラクチャの弾力性により、迅速なデプロイメントと拡張が可能になり、IoTデバイス、ソーシャルメディア、トランザクションシステムなど、多様なソースからのデータ爆発に直面している企業にとって重要な利点となります。さらに、従量課金制の価格設定とオンプレミスインフラストラクチャメンテナンスの必要性の低減を特徴とするクラウドモデルの運用コスト効率は、特にIT支出の最適化を目指す中小企業(SME)および大企業にとって、非常に魅力的です。クラウドプラットフォームの固有のアクセス可能性と柔軟性により、リモートデータ管理とコラボレーションが容易になり、分散されたワークフォースとグローバルオペレーションの時代には不可欠です。Microsoft Corporation、Google、Amazonを含む多くの大手ベンダーは、堅牢なクラウドネイティブまたはクラウド最適化されたデータ検出および分類ソリューションを提供しており、広範なグローバルインフラストラクチャと統合サービスポートフォリオを活用しています。これらのプラットフォームには、自動化されたデータタグ付けとポリシー施行のための高度なAIおよび機械学習機能が組み込まれていることが多く、その魅力がさらに高まっています。マルチクラウドおよびHybrid Cloud Market戦略への継続的な移行もクラウドセグメントを後押ししており、組織は異種環境全体で統一されたデータ可視性を求めています。On-Premise Data Management Marketソリューションは、特に高度に規制された業界における非常に機密性の高いデータや、厳格なデータ主権要件を持つ組織のために、依然として特定の要件に対応していますが、全体的なトレンドは決定的にクラウドを支持しています。クラウド環境はますます安全になっており、プロバイダーは高度なCloud Data Security Market対策に多額の投資を行っており、これはデータ集約型組織の主要な懸念事項に対処しています。これにより、クラウドでデプロイされたデータ検出および分類ツールが、クラウド固有の利点を活用しながら、機密情報を効果的に保護できることが保証されます。クラウドプラットフォームによって提供されるアジリティは、新しいデータ分類ルールのより迅速なイテレーションとデプロイメントをサポートし、進化する規制環境と新しいデータタイプに対応するために不可欠です。組織がデジタル変革の旅を続けるにつれて、コンプライアンスの確保、データガバナンスの強化、およびデータ収益化の促進におけるクラウドベースのデータ検出および分類ソリューションの中心性はさらに強化され、その主要な市場地位を確固たるものにするでしょう。このシフトは単なる技術的なものではなく、戦略的なものであり、アジャイルでスケーラブルなITオペレーションという、より広範なエンタープライズ目標に沿ったものです。

データ検出と分類市場は、強力なドライバーと認識可能な制約の収束によって形成されており、それぞれがその軌跡において重要な役割を果たしています。

ドライバー:

制約:

データ検出と分類市場は、多様な競争環境によって特徴付けられ、確立されたテクノロジー巨人、専門ソフトウェアプロバイダー、およびさまざまな業界のニーズとデプロイメントモデルを革新する機敏なスタートアップが含まれます。

データ検出と分類市場は、継続的なイノベーション、戦略的パートナーシップ、および規制フレームワークの進歩によって特徴付けられるダイナミックな進化を遂げています。

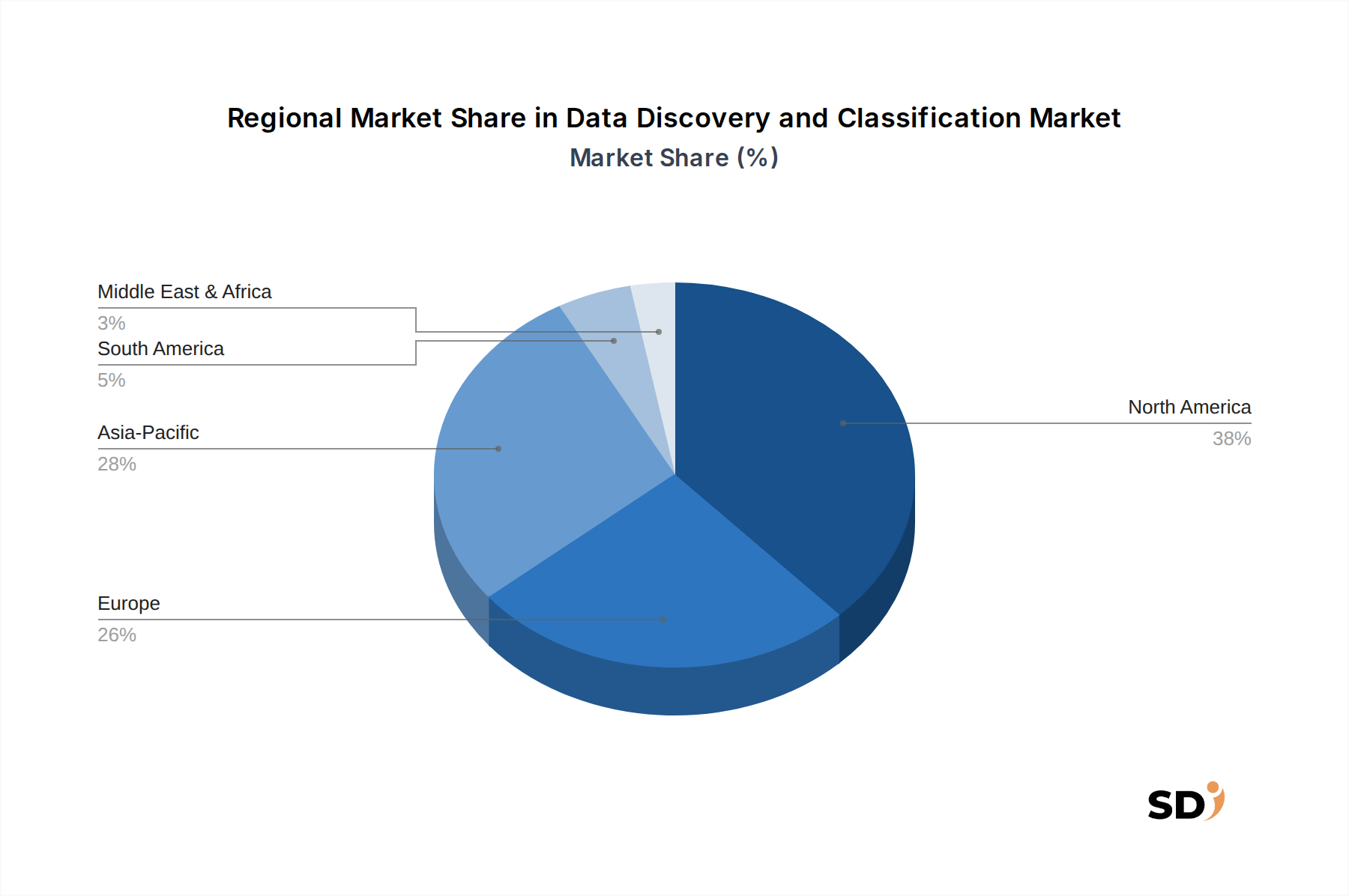

グローバルなデータ検出と分類市場は、規制環境、技術的成熟度、およびデジタル変革イニシアチブの影響を受け、主要な地理的地域全体で多様な成長と採用パターンを示しています。

データ検出と分類市場にとって、「輸出」と「貿易フロー」は、物理的な商品や従来の関税よりも、クロスボーダーデータ転送とそれを規制する規制に主に、関連します。物理コンポーネント(例:サーバー、ネットワーク機器)への関税の影響は、インフラストラクチャコストの増加を通じて間接的に感じられるかもしれませんが、サービスとしてのソフトウェアの直接的な要因ではありません。この文脈での主要な「貿易回廊」はデジタルデータフローであり、北米(米国)とヨーロッパ(EU)の間、およびこれらの確立されたハブと急速に拡大するアジア太平洋市場との間でsignificantな交換が行われています。米国とアイルランド(多くのテクノロジー企業の欧州ハブとして)は、クラウドサービスを「輸出」する主要国であり、多くの国がこれらのサービスを「輸入」しています。最もsignificantな影響は、非関税障壁、特にデータ主権とプライバシー規制からもたらされます。欧州司法裁判所によるSchrems II判決は、EU-米国プライバシーシールドを無効にしたことにより、EUと米国間のデータフローに profoundな影響を与えました。この決定は、より堅牢な標準契約条項(SCC)とデータ転送のための補完的な措置を必要とし、データローカライゼーション機能と、EUの個人データを特定および管理するための高度なデータ分類への需要を直接的に推進しました。組織は、データの出所と機密性を判断するためにデータを検出し分類することを余儀なくされており、これにより地域のデータ居住要件への準拠が保証されます。Cloud Data Security Marketにとって、これはプロバイダーがデータ配置に関するより詳細な制御と強化された暗号化戦略を提供する必要があることを意味します。さまざまな管轄区域でのデジタルサービス税の増加は、データ検出ソフトウェアの直接的な関税ではありませんが、グローバルベンダーの価格設定と運用モデルに複雑さを加えています。インド、中国、ロシアのような国々も、さまざまなデータローカライゼーション法を持っており、これは展開戦略と、グローバルクラウドインフラストラクチャのみに依存するのではなく、ローカライズされたデータ検出および分類インスタンスの必要性に影響を与えます。これらの規制上の貿易障壁は、国際データフローの複雑な景観をナビゲートするために、データガバナンスおよび分類ツールへのより多くの投資を必要とします。

データ検出と分類市場は、人工知能(AI)、機械学習(ML)、および洗練されたデータ処理技術の進歩によって推進される、急速な技術革新を経験しています。これらのイノベーションは、既存のビジネスモデルを再形成し、採用を加速させています。

日本のデータ検出および分類市場は、GDPの約5%を占める成熟した経済であり、高齢化と技術革新の進展という特徴を持つ、ダイナミックな状況にあります。市場規模は、グローバルな成長トレンドと連動して、堅調な成長を遂げていると推定されています。日本の企業は、GDPRやCCPAのようなグローバルな規制に準拠しつつ、個人情報保護法(APPI)やサイバーセキュリティ基本法といった国内の厳格なデータプライバシーおよびセキュリティ基準を満たす必要性に直面しています。このため、データ検出、分類、およびガバナンスソリューションへの投資が不可欠となっています。 富士通、NEC、日立製作所などの日本の大手テクノロジー企業は、データガバナンス、セキュリティ、およびクラウドサービスにおいて、国内市場のニーズに特化したソリューションを提供しています。また、SAPやIBMのようなグローバルベンダーの日本法人は、ローカライズされたサービスを通じて、日本国内で活発に活動しています。これらの企業は、日本のITインフラストラクチャとビジネス慣習に深く根ざしており、市場での優位性を確保しています。 日本の規制フレームワークは、JIS(日本産業規格)がデータ管理やセキュリティの分野で関連する標準を提供し、個人情報保護法がデータ処理の法的枠組みを規定するなど、厳格で詳細です。PSEマークのような電気用品安全法関連の基準は、ハードウェアコンポーネントに適用される可能性がありますが、ソフトウェアベースのデータ検出・分類ソリューションでは、主にソフトウェアのセキュリティとプライバシー機能が重視されます。消費者行動としては、日本市場は信頼性、品質、およびセキュリティを重視する傾向があります。企業は、ブランドの評判、顧客サポート、および長期的なパートナーシップを重視する傾向があります。情報漏洩やサイバー攻撃に対する懸念が高まっているため、データ保護およびコンプライアンス機能は、購買決定における重要な要素となっています。流通チャネルは、直接販売、チャネルパートナー、およびクラウドベースのSaaSソリューションを通じた提供など、多様です。特に中小企業(SME)では、クラウドソリューションの採用が進んでおり、初期投資を抑えつつ、スケーラビリティと柔軟性を享受できます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 21.28% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論では、一次調査に重点を置いており、データ収集全体の70~80%を占めています。このアプローチにより、二次データの検証、深い定性的な洞察の獲得、ニュアンスのある市場ダイナミクスの把握、および業界参加者から直接、新興トレンドの発見が可能になります。一次インタビューは、実行可能なインテリジェンスを引き出すために詳細な質問票を使用した、綿密に構造化されたものとなっています。

一次調査の主要な参加者には、データ検出および分類バリューチェーン内の以下の非常に具体的な企業タイプが含まれますが、これらに限定されません。

インタビューは、専門的な洞察を保証するために、特定のシニアレベルのステークホルダーと実施されます。これには以下が含まれます。

これらの議論は通常、構造化された電話または仮想インタビューを通じて行われ、市場ドライバー、課題、競合状況、技術的進歩、および将来の見通しを包括的に探求することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高データ責任者(CDO)/データガバナンス責任者 | 30% |

| 情報セキュリティ担当VP / 最高情報セキュリティ責任者(CISO) | 25% |

| シニアプロダクトマネージャー/ソリューションアーキテクト | 25% |

| コンプライアンス担当者/法務顧問 | 20% |

| Company Type | Representation (%) |

|---|---|

| データ検出&分類ソリューションプロバイダー | 35% |

| クラウドサービスプロバイダー | 25% |

| データガバナンス&コンプライアンスコンサルティングファーム | 20% |

| システムインテグレーター&実装パートナー | 20% |

当社の調査方法論の残りの20~30%は、厳格な二次調査および包括的な業界ベンチマーキングに捧げられています。このフェーズは、初期の市場規模、主要プレーヤー、技術トレンド、規制状況、および二次調査を通じて検証される初期のデータポイントを特定するための基盤として機能します。当社の二次データソースは、その信頼性と関連性に対して綿密に選択されており、他の市場調査ウェブサイトからのデータは除外されています。

当社は、以下を含むがこれらに限定されない、専有および公開されているデータベースとソースの包括的なスイートを活用しています。

この堅牢な二次調査フレームワークは、一次調査フェーズ中に批判的に評価され、相互参照される、必要なコンテキストと基盤データを提供します。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を相乗的に適用し、さらに多層的なデータトライアンギュレーションによって強化されています。トップダウンアプローチには、マクロ経済要因、業界全体の収益、および広範な市場トレンドに基づいた全体的な市場規模の推定が含まれ、その後、アプリケーション、タイプ、および地域ごとにセグメント化されます。同時に、ボトムアップアプローチは、個々の企業、製品ライン、および地域市場セグメントから収集された詳細なデータを集計して、総市場規模を構築します。

ボトムアップ市場規模の計算に使用される具体的な指標と変数は以下のとおりです。

多層的なデータトライアンギュレーションは、二次データおよび社内専有モデルに対して一次調査の結果を検証し、矛盾を特定し、すべての予測年(2026~2034年)およびセグメンテーション(アプリケーション、タイプ、地域)にわたる予測を洗練することによって、市場推定の堅牢性を保証します。

当社は、高精度で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスは、当社の厳格な調査方法論と相まって、85~90%の推定データ精度レベルを保証します。このコミットメントは、複数のソースからのデータポイントの継続的な相互検証、専門家パネルレビュー、およびリアルタイムの市場開発に基づいた反復的な調整によって維持されます。

さらに、最大限の関連性と適時性を確保するために、このレポート内のすべてのデータポイントは、購入日まで厳密に更新されます。この動的な更新プロセスは、最新の市場シフト、技術的進歩、および規制変更を反映しており、クライアントに最も現在の実行可能な洞察を提供します。

2023年現在、データ検出および分類市場は75億ドルに達しました。2033年まで年平均成長率(CAGR)21.28%で成長すると予測されており、大幅な拡大を示しています。

データ検出および分類ソリューションは、主にソフトウェアとクラウドインフラストラクチャに関係し、原材料ではありません。サプライチェーンの懸念は、MicrosoftやGoogleなどのプロバイダーからのセキュアなクラウドベンダーパートナーシップ、データセンターのレジリエンス、ソフトウェアの整合性に焦点を当てています。

課題としては、異種データソースの統合、多様なグローバル規制にまたがるコンプライアンスの確保、ハイブリッドおよびマルチクラウド環境全体でのデータスプレッドの管理が挙げられます。データプライバシーの懸念と運用の複雑さもハードルとなります。

AIと機械学習は、データ分類の自動化、機密情報の特定、異常の検出に不可欠です。自然言語処理とグラフデータベースの進歩は、文脈理解とメタデータ管理機能を強化します。

需要は、増大するデータ量、厳格なデータプライバシー規制、および堅牢なデータガバナンスの必要性によって推進されています。企業は、リスク軽減と情報に基づいた意思決定のために、データ資産の可視性を向上させることを求めています。

市場セグメントが示すように、購入トレンドはクラウドおよびハイブリッド導入モデルへの移行を示しています。バイヤーは、BFSIや通信などの分野のアプリケーションをサポートする、スケーラブルなエンドツーエンドのデータライフサイクル管理を提供する統合プラットフォームを優先しています。