1. 臨床データ管理および統計解析の主なエンドユーザー業界はどこですか?

製薬会社、バイオテクノロジー企業、および医薬品開発業務受託機関(CRO)が主要なエンドユーザーであり、需要を牽引しています。特にCROは、様々なフェーズにわたる広範な臨床試験ポートフォリオのためにこれらのサービスを活用しており、医療機器会社も大きく貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

臨床データ管理および統計解析

臨床データ管理および統計解析Senior Research Analyst

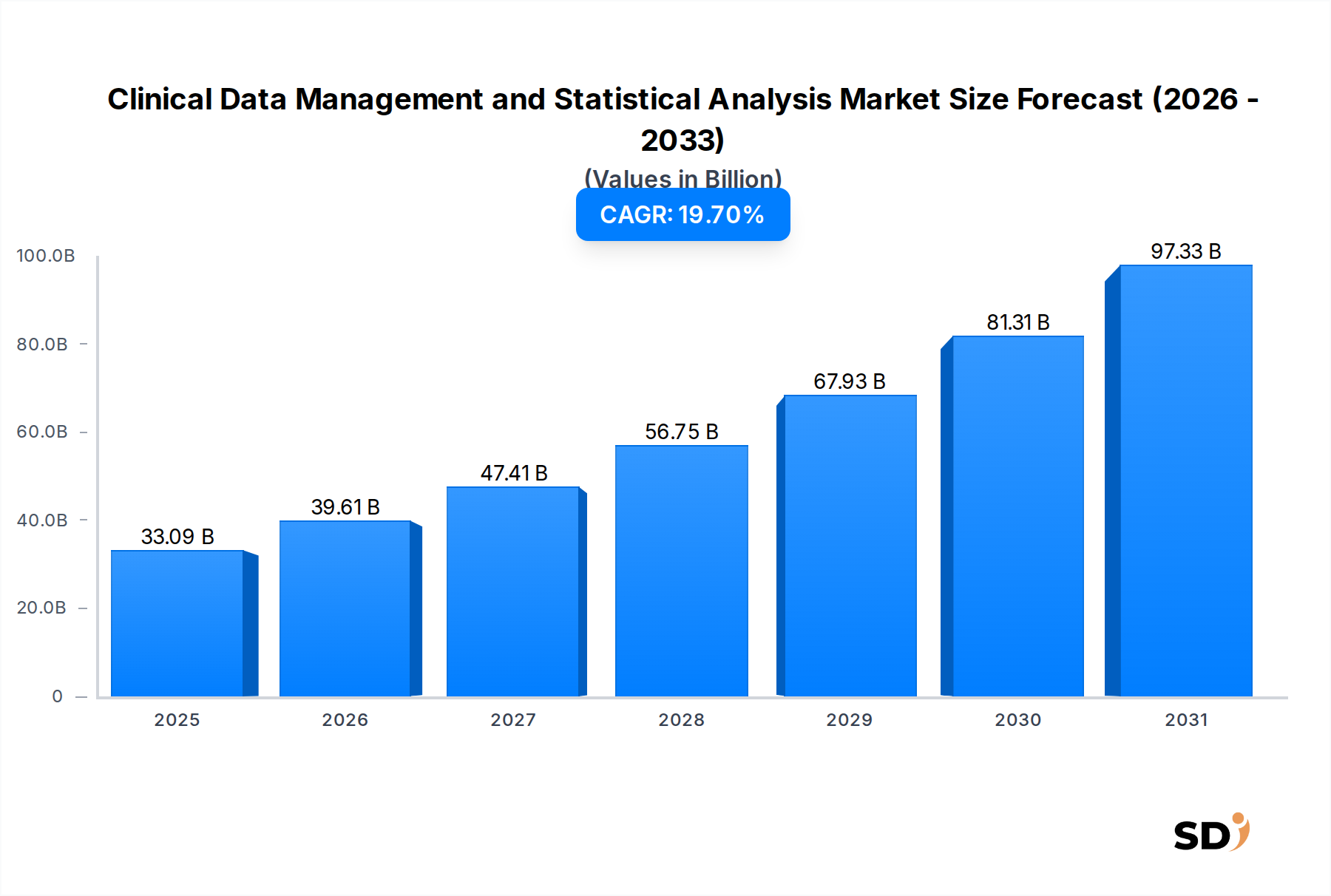

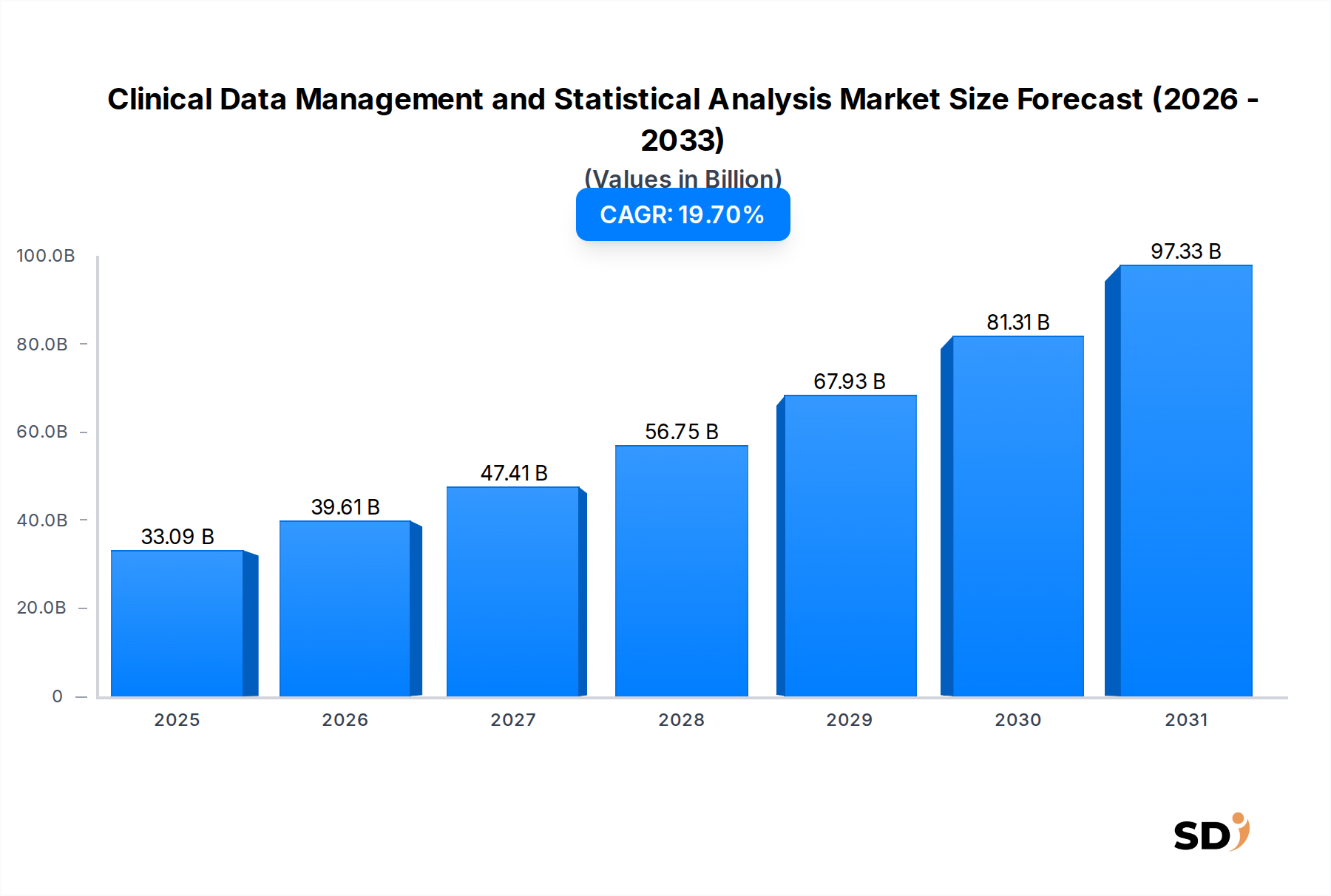

グローバル臨床データ管理および統計分析市場は、臨床研究の複雑化と、正確でコンプライアンスに準拠したデータ処理の必要性により、堅調な拡大を経験しています。2025年には330億9,000万ドルと推定される市場規模は、2034年には約1,588億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.7%という驚異的な数値を示しています。この成長軌道は、医薬品およびバイオテクノロジーの研究開発費用の大幅な増加、世界的な臨床試験数の増加、データ収集および分析のためのデジタルソリューションの急速な普及といった、いくつかのマクロ的な追い風によって根本的に支えられています。

主要な需要ドライバーは、新薬開発のタイムラインを加速するためのデータ処理の合理化という喫緊の必要性です。世界中の規制当局は、厳格なデータ品質および整合性基準を課しており、研究機関は高度な臨床データ管理(CDM)および統計分析プラットフォームへの投資を余儀なくされています。さらに、プレシジョン・メディシン、分散型臨床試験、リアルワールドエビデンス(RWE)生成の出現は、多様なデータソースから有意義な洞察を引き出すための高度な分析能力を必要とします。特に人工知能(AI)および機械学習(ML)の分野における技術的進歩は、データ処理を変革し、予測分析を可能にし、試験設計および実行の効率を高めています。電子データ収集市場の継続的な普及は、手作業によるエラーを最小限に抑え、データへのアクセスを改善するこのデジタルシフトの証です。複雑な研究デザインをナビゲートするための高度な統計的手法の採用増加も、生物統計サービス市場を強化しており、より広範な市場の不可欠な要素となっています。

将来的な見通しは、プロトコル設計から申請まで、エンドツーエンドのソリューションを提供する統合プラットフォームに焦点を当てる市場プレーヤーによる、持続的な上昇トレンドを示しています。技術ポートフォリオと地理的リーチを拡大するために、戦略的パートナーシップや合併・買収(M&A)が一般的です。特にアジア太平洋地域の新興経済国は、運用コストの低さと臨床研究のための患者集団の増加により、市場拡大に大きく貢献すると予想されています。クラウドコンピューティング市場の相当部分を形成するクラウドベースのソリューションの採用増加は、臨床研究機関(CRO)および製薬企業のスケーラビリティとアクセシビリティをさらに向上させます。このエコシステムはますます相互接続されており、主要市場は、全体の臨床試験市場の重要なイネーブラーとして機能しています。

より広範な臨床データ管理および統計分析市場において、電子データ収集(EDC)、データベース設計および検証、データ統合、データクリーニング、メディカルコーディングを含む臨床データ管理(CDM)セグメントは、収益シェアにおいて支配的な勢力となっています。その優位性は、臨床試験ライフサイクル全体で収集されたデータの正確性、完全性、および整合性を確保する上での基盤的な役割に起因しています。CDMは、生の臨床試験データを後続の統計分析のために準備する最初かつ最も重要なステップであり、研究結果の妥当性および信頼性、および規制当局への申請に直接影響を与えます。多施設共同、グローバルな試験の複雑な性質は、膨大な量の異種データを処理できる堅牢なCDMシステムを必要とし、医薬品、バイオテクノロジー、医療機器企業、および契約研究機関(CRO)にとって不可欠となっています。

FDA、EMA、ICH-GCPなどの規制ガイドラインの厳格化により、データ品質、監査証跡、およびデータセキュリティを強調する、高度なCDMソリューションの需要が増大しています。組織は、コンプライアンスを達成し、潜在的なデータ不整合を最小限に抑え、コストのかかる規制遅延または却下のリスクを軽減するために、高度なCDMプラットフォームに投資することを余儀なくされています。CDM分野の主要プレーヤーは、リアルタイムのデータアクセスとモニタリングを容易にするクラウドベースのスケーラブルなソリューションを提供することで、継続的に革新しています。これにより、研究機関から直接効率的かつ安全にデータ収集を可能にする、CDMの中核をなすコンポーネントである電子データ収集市場が大幅に強化されています。Oracle(業界をリードするSiebel Clinicalを搭載)やMedidata Solutionsなどの企業は、包括的なEDCおよびCDMプラットフォームの提供において著名です。

さらに、分散型臨床試験(DCT)への傾向と、電子健康記録(EHR)やウェアラブルなどのソースからのリアルワールドデータ(RWD)の活用は、CDMの優位性をさらに確固たるものにしています。これらの多様なデータストリームを管理および統合するには、データ統合およびクリーニングの専門知識が必要であり、CDM内のこれらのサブセグメントは特に重要になります。これらのデータエコシステムの複雑さは、堅牢でエラーのないデータへのニーズが最重要であり続けることを保証し、CDMテクノロジーおよびサービスへの投資を直接促進します。医薬品開発サービス市場の成長もCDMに直接影響を与えています。CROはしばしばクライアントに統合CDMサービスを提供するため、これらの不可欠なサービスの市場リーチと採用を拡大しています。データ管理プラットフォームの統合により、プロトコル設計から臨床報告まで、すべてを統合するエンドツーエンドのソリューションが提供され、CDMが最大のシェアを維持し、グローバルな臨床試験市場のダイナミックなニーズを満たすために継続的に進化することが保証されています。このセグメントのシェアは、効率向上のためのインテリジェントな自動化およびAIとの統合が増加するものの、依然として優位を保つと予想されています。

臨床データ管理および統計分析市場は、それぞれが予測される19.7% CAGRに大きく貢献する、いくつかの強力なドライバーによって推進されています。

主なドライバーの1つは、世界的な新薬発見および開発活動の加速されたペースと増加する複雑さです。最近の業界分析によると、医薬品およびバイオテクノロジー分野における世界的な研究開発費は一貫して増加しており、年間2,000億ドルを超えることもあります。この急増は、臨床試験数の増加につながり、それぞれが効率的な管理と堅牢な統計分析を必要とする膨大な量のデータを生成します。したがって、医薬品開発サービス市場からの専門サービスの需要は、高度なデータインフラストラクチャの必要性を直接促進しています。

もう1つの重要な要因は、規制当局の監視の強化と、高品質で監査可能な臨床データへの需要です。FDA、EMA、PMDAなどの規制当局は、データ整合性、トレーサビリティ、およびコンプライアンス(例:21 CFR Part 11、ICH E6 (R2))に関する厳格なガイドラインを施行しています。コンプライアンス違反は、深刻な罰則、試験の遅延、または新薬の却下につながる可能性があります。この圧力により、製薬会社およびCROは、データ品質を確保し、規制当局への申請を加速するために、高度なCDMシステム、データベース設計および検証、および統計プログラミングに多額の投資を余儀なくされています。

特にヘルスケア分析市場における高度な分析およびデジタル技術の広範な普及も、強力な触媒です。データ管理および統計分析プラットフォームへのAIおよび機械学習アルゴリズムの統合は、より効率的なデータクリーニング、リアルタイムモニタリング、予測モデリング、および高度なサブグループ分析を可能にします。この技術的進化により、競争が激しく時間的制約のある新薬開発において重要な、より洞察力のある迅速な意思決定が可能になります。臨床データ処理に特化したヘルスケアAI市場の出現は、この傾向を明確に示しています。

さらに、分散型臨床試験(DCT)への傾向とリアルワールドデータ(RWD)の利用は、データ管理および統計分析の範囲を拡大しています。DCTは、ウェアラブル、モバイルアプリ、患者報告アウトカムなど、さまざまな非伝統的なソースからデータを収集し、より多様でしばしば非構造化されたデータセットにつながります。これにより、妥当な結論を導き出すために高度なデータ統合および統計的手法が必要になります。リアルワールドデータ分析市場の成長は、この進化するデータランドスケープの明確な指標であり、データ管理ツールへのさらなるイノベーションを促進しています。これらのドライバーは collectively、臨床データ管理および統計分析市場の強力な成長軌道を支えています。

臨床データ管理および統計分析市場は、確立されたグローバルプレイヤーと専門的なニッチプロバイダーの混合によって特徴付けられ、すべてが高度なデータソリューションと分析専門知識を提供することで市場シェアを争っています。競争環境はダイナミックであり、テクノロジーとサービス提供におけるイノベーションが主要な差別化要因となっています。

臨床データ管理および統計分析市場は、業界の効率性とデータ整合性への追求を反映し、戦略的な進歩と技術統合により継続的に進化しています。

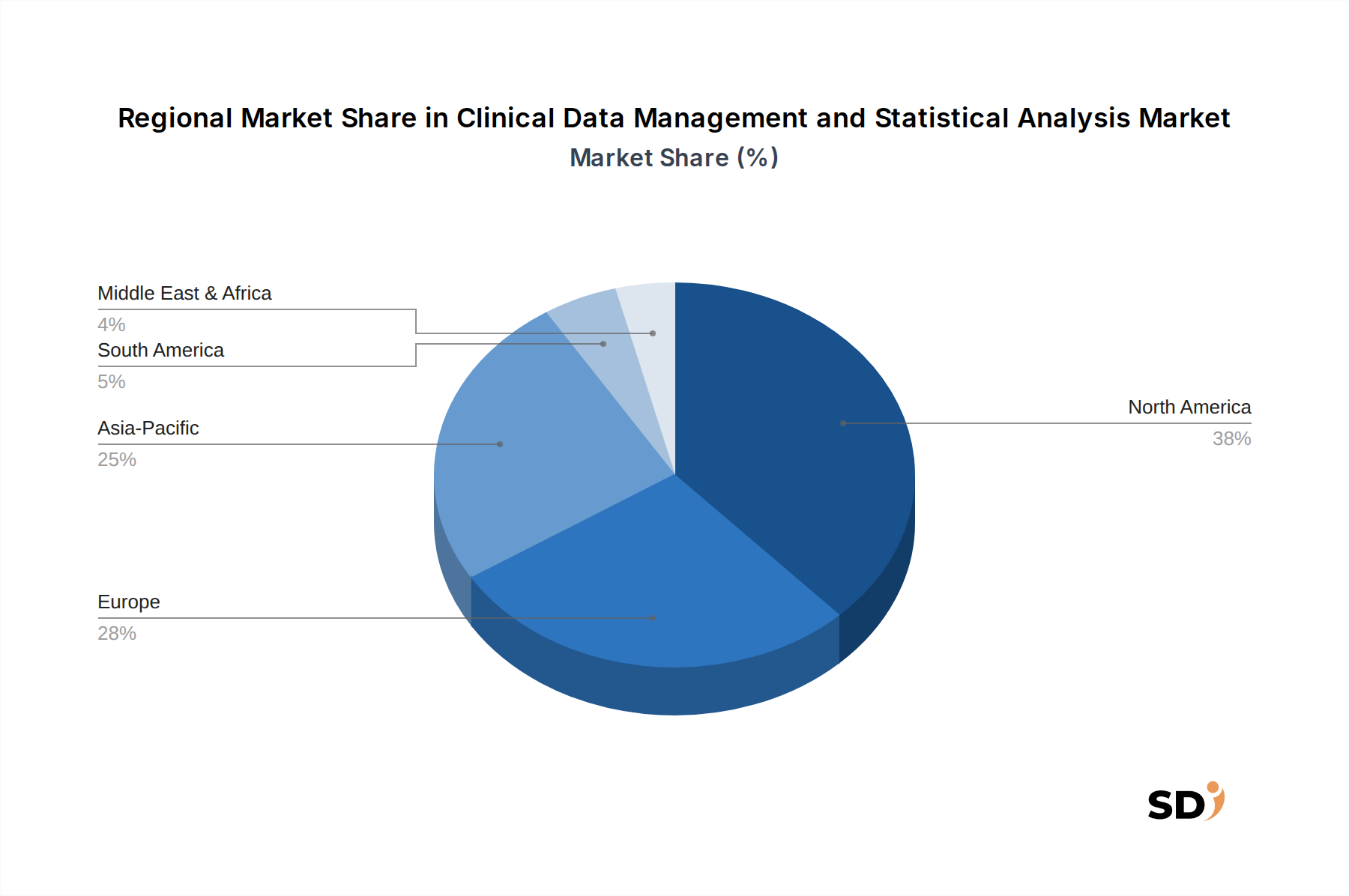

グローバル臨床データ管理および統計分析市場は、採用、成長ドライバー、および競争環境において、顕著な地域的差異を示しています。北米、ヨーロッパ、アジア太平洋などの主要地域は、市場全体の拡大にとって極めて重要であり、それぞれが独自の機会と課題を提示しています。

北米は現在、臨床データ管理および統計分析市場で最大の収益シェアを占めています。この優位性は、強力な製薬およびバイオテクノロジー業界、多額の研究開発投資、高度なヘルスケアインフラストラクチャ、および高品質なデータ管理と統計的厳密性を義務付ける厳格な規制フレームワークの存在によって主に牽引されています。特に米国は臨床研究の中心地であり、地域のリードに大きく貢献しています。この地域は、臨床試験におけるAIのような高度な技術の早期採用と、洗練されたデータソリューションを活用する契約研究機関(CRO)の広範な利用によって特徴付けられます。主要市場プレーヤーの強力な存在感と臨床試験の大量実施が、北米を最も成熟した市場としての地位を確立しています。

ヨーロッパは2番目に大きい市場であり、ドイツ、英国、フランスなどの国が主要な貢献者です。この地域は、生物医学研究への多額の政府および民間資金、確立された規制環境(例:EMA、GDPR)、および臨床試験数の増加から恩恵を受けています。GDPRの厳格なデータプライバシー規制を遵守するための効率的なデータ処理への需要の増加は、ここでの主要な需要ドライバーです。ヨーロッパの医薬品開発サービス市場も堅調であり、高度なデータ管理および統計分析サービスの採用を促進しています。ヨーロッパ市場は、すでに高い成熟度を考慮すると、最も成長の速い地域よりもCAGRはわずかに低いものの、健全なCAGRを示すことが期待されています。

アジア太平洋は、予測期間中に最も高いCAGRを示すと予測されており、臨床データ管理および統計分析市場で最も急速に成長している地域となる予定です。この急速な成長は、いくつかの要因に起因しています。急成長する医薬品およびバイオテクノロジー産業、運用コストの低さと大規模な患者集団のために中国やインドなどの国への臨床試験活動のアウトソーシングの増加、およびヘルスケアインフラストラクチャの改善です。この地域の政府もライフサイエンスの研究開発に投資しており、規制調和の取り組みは、グローバルな臨床試験にとって魅力的な目的地となることを徐々に進めています。APAC経済全体での医薬品開発サービス市場の拡大は、重要な触媒です。スケーラブルで費用対効果の高い臨床データソリューションへの需要は特に高く、クラウドベースのプラットフォームとローカライズされたサービスの採用を促進しています。

中東・アフリカと南米は collectively、新興市場を構成しています。市場シェアは現在小さいですが、ヘルスケア投資の増加、より多くの臨床試験を必要とする慢性疾患の増加、および規制フレームワークの開発により、漸進的な成長を遂げると予想されています。しかし、インフラストラクチャ、断片化された市場、および多様な規制環境に関連する課題は、より確立された地域と比較して、それらの短期的な成長ペースを抑制する可能性があります。

臨床データ管理および統計分析市場は、複雑で継続的に進化する規制および政策の状況の中で運営されています。これらのフレームワークは、患者の安全性、データ整合性、および臨床研究の倫理的な実施を確保するように設計されており、市場内の設計、実装、および技術的進歩に直接影響を与えます。

世界的に、医薬品規制調和国際会議(ICH)は、特にICH-GCP(Good Clinical Practice)E6(R2)において、統一されたガイドラインセットを提供しています。これは、ヒト被験者を関与させる試験の設計、実施、記録、および報告に関する国際的な倫理的および科学的品質基準を設定しています。ICH-GCPへの準拠は極めて重要であり、監査証跡、データトレーサビリティ、および安全なアーカイブを可能にする堅牢なデータ管理システムを必要とします。臨床データ収集、処理、および分析のための品質管理システムへの注力は、コンプライアントなソフトウェアおよびサービスへの需要を直接推進します。

北米では、米国食品医薬品局(FDA)の規制、特に21 CFR Part 11(電子記録、電子署名)は、臨床データの管理のための電子システムの利用を規制しています。この規制は、データの真正性、整合性、および機密性を確保するためにシステムを必要とし、電子データ収集(EDC)システムおよび統計ソフトウェアのアーキテクチャおよび検証プロセスに直接影響を与えます。さらに、医療保険の携行性と説明責任に関する法律(HIPAA)は、患者データのプライバシーとセキュリティの基準を設定しており、特に識別可能な患者情報を取り扱う場合に、臨床データがどのように収集、保存、および分析されるかに影響を与えます。

ヨーロッパでは、欧州医薬品庁(EMA)は、ICH-GCPと密接に連携したガイドラインを提供しています。しかし、一般データ保護規則(GDPR)は、臨床試験参加者のデータを含む個人データの収集、処理、および保存に大きく影響します。同意、データ匿名化、および国境を越えたデータ転送に関するGDPRの厳格な要件は、臨床データ管理システム内の高度なデータガバナンスおよびセキュリティ機能を必要とし、データへのアプローチにおける全体的な臨床試験市場に影響を与えます。最近の欧州健康データ空間(EHDS)に関する政策議論は、高いプライバシー基準を維持しながら、健康データの国境を越えた交換を促進することを目的としており、データ統合および分析の実践をさらに形成する可能性があります。

アジア太平洋地域は、日本(PMDA)や中国(NMPA)などの国が臨床試験監督のための堅牢なフレームワークを開発し、規制を国際基準と調和させています。これらの進化する規制環境は、ローカルなデータ居住権要件と相まって、柔軟で適応性のある臨床データ管理および統計分析ソリューションを必要とする多様な状況を生み出しています。全体として、データ品質、プライバシー、およびセキュリティへの規制上の注目の高まりは、臨床データ管理および統計分析市場におけるイノベーションとコンプライアンスの強力なドライバーとして機能します。

臨床データ管理および統計分析市場における投資および資金調達活動は、過去2〜3年間でかなりのダイナミズムが見られ、臨床研究における技術統合と効率向上への戦略的なピボットを反映しています。この活動は、合併・買収(M&A)、ベンチャーキャピタル(VC)資金調達ラウンド、および戦略的パートナーシップを含み、主に新薬開発を加速し、データワークフローを合理化することを約束するソリューションをターゲットとしています。

投資の最も活発な分野の1つは、ヘルスケアAI市場および機械学習機能を臨床データ処理に統合するプラットフォームおよびサービスです。投資家は、データクリーニングを自動化し、患者募集のための予測分析を改善し、リアルタイムでデータ異常を特定し、統計モデリングの精度を向上させることができるテクノロジーに注目しています。合成対照群を生成したり、試験デザインを最適化したりするためのAI搭載ソリューションを開発している企業は、多額のベンチャーキャピタルを調達しています。例えば、がんや希少疾患の試験のためのAI主導のデータ洞察を専門とするいくつかのスタートアップが、数百万ドル規模のシリーズAおよびB資金調達ラウンドを完了しており、AIの変革の可能性への信頼を浮き彫りにしています。

M&Aおよび資金調達のもう1つの主要な焦点は、分散型臨床試験(DCT)およびリアルワールドデータ(RWD)の統合をサポートするソリューションです。業界がより患者中心の試験デザインへと移行するにつれて、ウェアラブル、リモートモニタリングデバイス、および電子健康記録など、多様なソースからのデータをシームレスに収集、管理、および分析できるプラットフォームへのニーズが高まっています。これにより、堅牢なデータ統合機能と、リアルワールドデータ分析市場における専門知識を提供する企業への投資が促進されています。確立されたCROとテクノロジープロバイダーとの戦略的パートナーシップは一般的であり、CROはRWD収集および分析におけるサービス提供を拡大でき、テクノロジー企業はより広範な顧客ベースにアクセスできます。

さらに、ライフサイエンス向けのクラウドコンピューティング市場は、引き続き多額の投資を引きつけています。安全でスケーラブルでコンプライアンスに準拠したクラウドベースの臨床データ管理システムおよび統計分析プラットフォームを提供する企業は、資本流入の増加を見ています。これにより、中小規模のバイオテクノロジー企業や学術機関は、大幅な初期インフラコストなしで高度なツールにアクセスでき、ハイエンド分析へのアクセスを民主化しています。M&A活動はしばしば、より包括的なエンドツーエンドソリューション(初期段階の医薬品開発サービス市場から承認後監視まで)を統合するために、ニッチソフトウェアプロバイダーを買収する大手CROまたは製薬テクノロジー企業を伴います。この戦略的統合は、臨床試験データのライフサイクル全体を効率的に管理し、全体的な運用効率を高め、新しい治療法の市場投入までの時間を加速できる統合エコシステムを作成することを目的としています。

日本の臨床データ管理および統計分析市場は、世界市場の成長トレンドを反映しつつも、日本独自の特性により、着実な成長を遂げています。人口の高齢化と慢性疾患の増加に伴い、創薬および臨床試験の必要性が高まっており、これらが市場規模の拡大を後押ししています。国内では、医薬品・バイオテクノロジー企業に加え、CRO(医薬品開発業務受託機関)の活動が活発化しており、研究開発費の増加がデータ管理・分析サービスへの投資を加速させています。特に、AIや機械学習といった先進技術の導入は、データ処理の効率化や臨床試験の加速に不可欠とされており、これらの分野への投資が注目されています。予測される年平均成長率(CAGR)は、グローバル市場の19.7%には及ばないものの、堅調な成長が見込まれます。一部の市場調査では、日本のヘルスケアIT市場全体が今後数年間で数パーセントの成長率を示すと予測されており、臨床データ管理・統計分析はこの分野の重要な構成要素です。

日本市場を牽引する主要な企業としては、グローバルプレイヤーの日本法人や、国内で長年実績を積んできたCROが挙げられます。IQVIA Japan、ICON Japan、Parexel JapanといったグローバルCROは、国際的な基準に準拠した包括的なサービスを提供しており、外資系製薬企業からの信頼も厚いです。一方、ファーマコネクト、エス・ディ・ロジ、EPファーマの日本法人も、国内の規制や商慣習に精通したサービスを提供しており、国内企業との連携を強みとしています。また、データ管理・分析に特化したテクノロジーソリューションを提供する企業も存在感を増しており、YIDU TECH(中国企業ですが、日本市場への展開を強化)や、国内のITベンダーなどが、AIを活用したプラットフォームなどを提供しています。

日本の臨床データ管理・統計分析市場に関連する主要な規制・基準フレームワークとしては、まず医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が挙げられます。これに基づき、医薬品医療機器総合機構(PMDA)が臨床試験の審査・承認を行っており、ICH-GCP(Good Clinical Practice)ガイドラインに準拠したデータ管理・分析が求められます。また、個人情報保護法(個人情報保護委員会)は、患者の機密性の高い臨床データを扱う上で、厳格なデータプライバシーおよびセキュリティ対策を義務付けています。さらに、近年注目されているのが、臨床研究におけるデータ標準化の動きであり、JIS(日本産業規格)など、国内の標準化団体が関連するガイドラインや規格を策定・更新しており、これらに準拠したデータ管理が推奨されています。これらの規制・基準は、データの品質、整合性、およびセキュリティを確保する上で不可欠です。

日本の消費者行動や流通チャネルには、いくつかの特徴があります。流通チャネルとしては、製薬会社が直接CROに委託する、またはCROがさらに専門のサービスプロバイダーに再委託する形が一般的です。また、医療機関は臨床試験の実施拠点として重要な役割を果たしますが、データ管理・分析の直接的な主体となることは少ないです。消費者行動、すなわち患者の臨床試験参加における行動パターンとしては、安全性とプライバシーへの関心が非常に高く、治験への参加には医師からの十分な説明と納得が不可欠です。また、医療費負担への懸念も存在するため、試験参加による経済的負担がないことが前提となります。近年では、分散型臨床試験(DCT)の導入も進んでいますが、日本の医療インフラや患者のITリテラシーのばらつきを考慮した慎重な導入が求められています。デジタルツールへの抵抗感は徐々に薄れてはいるものの、対面でのコミュニケーションや信頼関係の構築が依然として重要視される傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 19.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の基盤を形成し、全調査努力の約75%を占めます。この堅牢なアプローチは、業界関係者から直接、一次的かつリアルタイムの洞察を収集するように設計されており、データの関連性と深さを保証します。当社の広範なインタビュープログラムは、定性的なニュアンスを捉え、二次情報源から得られた定量的な調査結果を検証するように構造化されています。

対象回答者:バリューチェーン全体にわたる主要な意思決定者および主題専門家へのインタビューが実施されます。これには以下が含まれます。

調査対象企業の種類:当社の一次調査は、臨床データ管理および統計分析市場にとって重要な、多岐にわたる企業に及びます。これには以下が含まれます。

インタビューの焦点:市場トレンド、技術的進歩、競争環境、規制の影響、価格戦略、アウトソーシングのダイナミクス、未充足のニーズ、およびさまざまなサービスタイプ、導入モード、エンドユーザー、臨床試験段階にわたる将来の成長機会について議論します。これらのインタビューの地理的範囲はグローバルであり、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋全域の包括的な地域的洞察を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床データ管理責任者 | 30% |

| 生物統計学ディレクター | 25% |

| 臨床オペレーション担当VP | 25% |

| シニア臨床データサイエンティスト | 20% |

| Company Type | Representation (%) |

|---|---|

| 臨床データ管理(CDM)ソフトウェアおよびプラットフォームプロバイダー | 25% |

| 生物統計およびデータ分析を専門とする受託研究機関(CRO) | 30% |

| 製薬・バイオテクノロジー企業(エンドユーザー) | 25% |

| 電子データキャプチャ(EDC)ソリューションスペシャリスト | 10% |

| 医療機器会社(エンドユーザー) | 10% |

二次調査は一次データを補完し、全体的な調査方法論の約25%を構成します。この段階では、既存の公開情報の包括的なレビューを含み、市場の基本的な理解を確立し、主要なトレンドを特定し、業界のパフォーマンスをベンチマークします。

情報源:当社の分析担当者は、以下のような幅広い信頼できる権威ある情報源からデータを綿密に抽出します。

目的:この段階は、初期仮説の検証、過去の市場パフォーマンスの理解、競争戦略、技術革新、および臨床データ管理および統計分析市場に影響を与える全体的な規制フレームワークを支援します。

当社の市場推定と予測は、トップダウンとボトムアップの厳密な組み合わせを採用し、マルチレベルのデータ三角測量によって強化されています。このアプローチは、堅牢で信頼性の高い市場規模の計算と将来の予測を保証します。

トップダウンアプローチ:これは、マクロ経済指標、業界成長率、および全体的な医療費に基づいて市場全体の規模を推定し、それを特定のサービスタイプ、導入モード、エンドユーザー、臨床試験段階、および地域にセグメント化することを含みます。

ボトムアップアプローチ:この方法では、個々のサービスプロバイダー、エンドユーザー、および特定の市場セグメントからの市場データを集計します。このレポートのボトムアップ市場サイジングに使用される主要な変数には以下が含まれます。

データ三角測量:一次インタビューと多様な二次情報源からのデータは、相互に照合され、検証され、当社の内部専有データベースとも比較され、すべてのセグメントと地域全体での一貫性と正確性を保証します。

データ精度と分析の厳密さの最高水準を維持することは、当社の事務所にとって最優先事項です。当社の市場レポートでは、88%の推定データ精度レベルを保証します。

検証プロセス:すべてのデータポイントと市場予測は、上記で説明したマルチレベルのデータ三角測量を活用した厳格な検証プロセスを経ます。これには、一次調査からの調査結果を二次データおよび内部市場モデルと比較することが含まれます。

継続的な更新:当社の方法論の主な強みは、最新の市場インテリジェンスを提供するというコミットメントです。すべてのレポートは、購入日までの最新の状態に細心の注意を払って更新され、最新の市場開発、規制変更、および競争のシフトを反映しています。

専門家レビュー:すべての調査結果、分析、および予測は、シニア市場調査アナリストと業界専門家のパネルによる厳格なレビューの対象となり、レポートの客観性、完全性、および分析の深さを保証します。

製薬会社、バイオテクノロジー企業、および医薬品開発業務受託機関(CRO)が主要なエンドユーザーであり、需要を牽引しています。特にCROは、様々なフェーズにわたる広範な臨床試験ポートフォリオのためにこれらのサービスを活用しており、医療機器会社も大きく貢献しています。

課題としては、異種ソース間でのデータ標準化の問題、多様なデータセットを統合する際の複雑さ、厳格な規制遵守の維持などが挙げられます。専門的な統計プログラミングスキル(SAS/R)の需要も、業界における人材不足として存在しています。

北米は、広範な製薬およびバイオテクノロジーの研究開発投資、先進的なヘルスケアインフラ、主要な医薬品開発業務受託機関(CRO)の集中により、市場をリードしています。IQVIAやLabCorpのような主要企業の存在も、その市場地位をさらに強固なものにしています。

主要企業には、IQVIA、Parexel、LabCorp、ICON PLC、Charles River Laboratoriesなどが、OracleやMedidataといったテクノロジープロバイダーとともに名を連ねています。競争環境は、統合サービスを提供する大手CROと専門的なテクノロジー企業との混合が特徴です。

FDAやEMAなどの規制機関からの厳格な規制ガイドラインは、データ収集、検証、統計報告の要件に大きな影響を与えます。これらの基準への準拠は、市場参入と製品承認のために不可欠であり、データベース設計・検証およびメディカルコーディングのサービス需要に直接影響します。

アジア太平洋地域は、臨床試験活動の増加、中国やインドなどの国へのアウトソーシングの拡大、および患者層の増加により、最も急速に成長している地域と予測されています。デジタルヘルスや地域のバイオテクノロジー企業への投資も、その急速な拡大に貢献しています。