1. サステナビリティ要因はデータコンバーターIC市場にどのように影響しますか?

エネルギー効率と材料廃棄物の削減に関する規制圧力が、データコンバーターICの設計に影響を与えています。メーカーは、世界的な環境イニシアチブに後押しされ、ESG基準を満たすために省電力機能と持続可能な調達を統合しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データコンバーターIC

データコンバーターICSenior Research Analyst

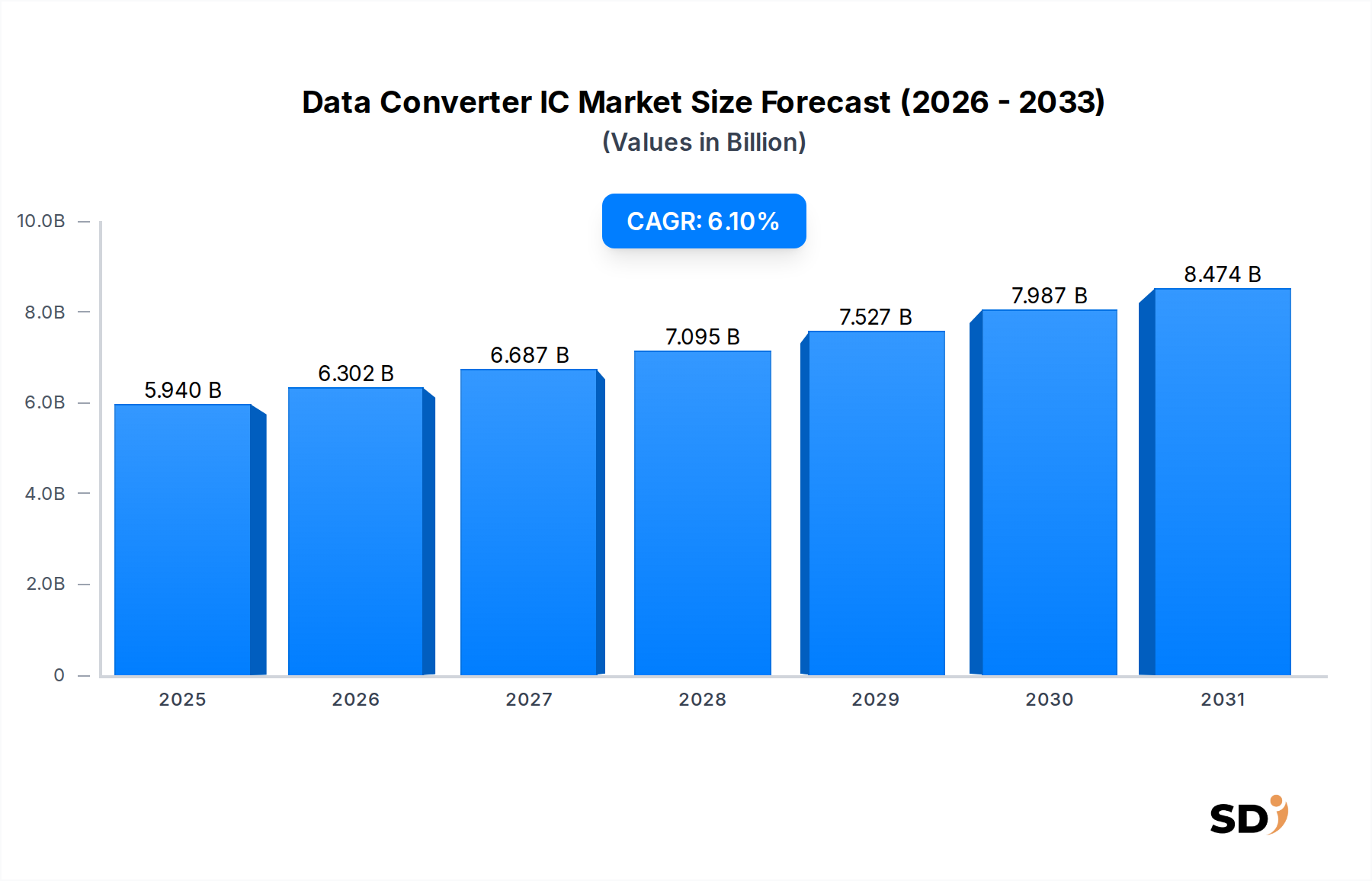

データコンバータIC市場は、多様な産業におけるデジタル変革への需要の高まりに牽引され、大幅な成長を遂げる見込みです。2025年には59億4,000万ドルと見積もられる市場規模は、2025年から2034年にかけて6.1%の堅調な年平均成長率(CAGR)で拡大すると予測されています。この軌道により、市場規模は予測期間の終わりまでに約101億5,000万ドルに達すると見込まれています。IoTデバイスの普及、自動車エレクトロニクスの進歩、高度な医療画像診断機器、そしてエッジコンピューティングへの人工知能(AI)および機械学習(ML)の広範な統合が、主要な需要ドライバーとなっています。データコンバータの基本的な機能であるアナログ領域とデジタル領域の橋渡しは、現代の電子システムにおいて不可欠なコンポーネントであり、正確な測定、制御、通信を可能にします。都市化の急速な進展、一人当たり消費財支出の増加、世界的なスマートインフラへの多額の投資といったマクロ経済の追い風も、市場拡大をさらに後押ししています。より高い精度、低消費電力、そしてデータコンバータの統合密度向上への需要は、製品開発に影響を与える重要なトレンドです。さらに、グローバルな半導体デバイス市場の成長は、データコンバータICの需要増加に直接つながっています。なぜなら、データコンバータICは、ほぼすべての電子システムの基本的な構成要素だからです。特に高性能コンピューティング市場や次世代通信インフラにおける高速データ取得および処理要件の進化する状況は、先進的なデータコンバータ技術の不可欠な役割を強調しています。データコンバータIC市場の見通しは非常に明るく、解像度、速度、電力効率の向上に焦点を当てた継続的なイノベーションに加え、データコンバータ機能を複雑なシステムオンチップ(SoC)に統合することで、その関連性と成長が持続することが保証されています。

データコンバータIC市場において、「タイプ」分類における表面実装技術(SMT)セグメントは、収益シェアで最大かつ最もダイナミックなセグメントです。この優位性は、主に現代の電子機器製造において、SMTが従来のリード部品(TH)よりも提供する固有の利点によるものです。SMTは、プリント基板(PCB)上でのコンポーネント密度を大幅に高めることができ、電子機器の小型化を促進します。これは、コンシューマー、医療、産業用途全体で重要な要件となっています。さらに、SMT製造に固有の自動組立プロセスは、生産スループットの向上、単価あたりの製造コストの削減、そしてより一貫したはんだ接合と小型パッケージサイズによる信頼性の向上につながります。スマートフォンから産業用制御システム、埋め込み医療機器に至るまで、小型フォームファクターと高機能化への継続的なトレンドは、SMTの主導的な地位をさらに強化しています。主要な市場プレイヤーは、新しいデータコンバータIC設計でSMTパッケージを継続的に優先しており、QFN、SOIC、MSOPなどの様々なSMTパッケージで、広範囲のアナログ-デジタルコンバータ(ADC)およびデジタル-アナログコンバータ(DAC)を提供しています。このセグメントのシェアは、支配的であるだけでなく、主にリード部品セグメントを犠牲にして成長を続けています。リード部品セグメントは、機械的堅牢性、手作業での組み立ての容易さ、または特定のレガシー要件が小型化と自動生産の利点を上回るニッチな用途にますます限定されています。データコンバータがしばしば他のアナログおよびデジタル機能と統合されるミックスドシグナルIC市場の急速な進化は、その高密度統合能力により、主にSMTを活用しています。このトレンドは、データコンバータIC市場内でのSMTの比類なき影響力と継続的な拡大を推進する技術的および経済的な必然性を強調しています。

データコンバータIC市場は、いくつかの重要な技術的および産業的トレンドに牽引され、堅調な成長を経験しており、それぞれが特定の市場シフトによって定量化されています。一つの重要なドライバーは、インダストリー4.0イニシアチブによって促進される産業オートメーション市場の急速な拡大です。スマートセンサー、ロボット工学、制御システムの展開の増加は、高精度で信頼性の高いデータ変換を必要としており、産業用センサー展開の年間15%の増加が見込まれています。例えば、高解像度ADCは、製造におけるリアルタイムプロセス制御に不可欠であり、製品品質と運用効率に直接影響を与える精度を確保します。もう一つの強力な触媒は、自動車エレクトロニクス市場の変革です。先進運転支援システム(ADAS)、電気自動車(EV)、車載インフォテインメントシステムの普及は、センサーフュージョン、バッテリー管理システム、高忠実度オーディオのための高度なデータコンバータを必要としています。車両あたりのADCおよびDACの平均数は、高度な安全機能と電動化への需要に牽引され、2028年までに次世代自動車プラットフォームで20%以上増加すると予測されています。急成長する医療エレクトロニクス市場も、ポータブルで高精度な診断および治療デバイスへの需要増加に伴い、実質的なドライバーとなっています。データコンバータは、超音波画像、患者モニタリング、埋め込みデバイスなどのアプリケーションの中心であり、解像度と電力効率が最重要視されています。データコンバータを大量に必要とする医療用ウェアラブルの世界市場は、2030年までのCAGRが20%を超えると予測されています。さらに、様々な分野でのIoT(モノのインターネット)および組み込みシステム市場ソリューションの広範な採用は、センサーデータ取得および制御のための効率的なアナログ-デジタルおよびデジタル-アナログ変換を義務付けており、毎年数十億の新しいIoTデバイスがオンラインになることが予想されており、それぞれに複数のデータコンバータインターフェイスが必要となります。成長は強いものの、主要な制約は、消費電力とパッケージサイズを同時に管理しながら、より高い性能指標(例:より高いサンプリングレート、より広いダイナミックレンジ、より低いノイズ)を達成することに伴う設計の複雑さとコストの増加であり、最先端ソリューションのR&Dサイクル延長と初期ユニットコストの増加につながっています。

データコンバータIC市場は、少数の主要プレイヤーと多数のニッチスペシャリスト間の激しい競争を特徴としており、これらすべてが速度、精度、電力効率、および統合におけるイノベーションを通じて差別化を図ろうとしています。これらの企業は、多様な最終用途アプリケーションの進化するニーズに対応するために、研究開発に継続的に投資しています。

近年、アプリケーション要件と技術的進歩の進化に牽引され、データコンバータIC市場においてイノベーションと戦略的活動が急増しています。

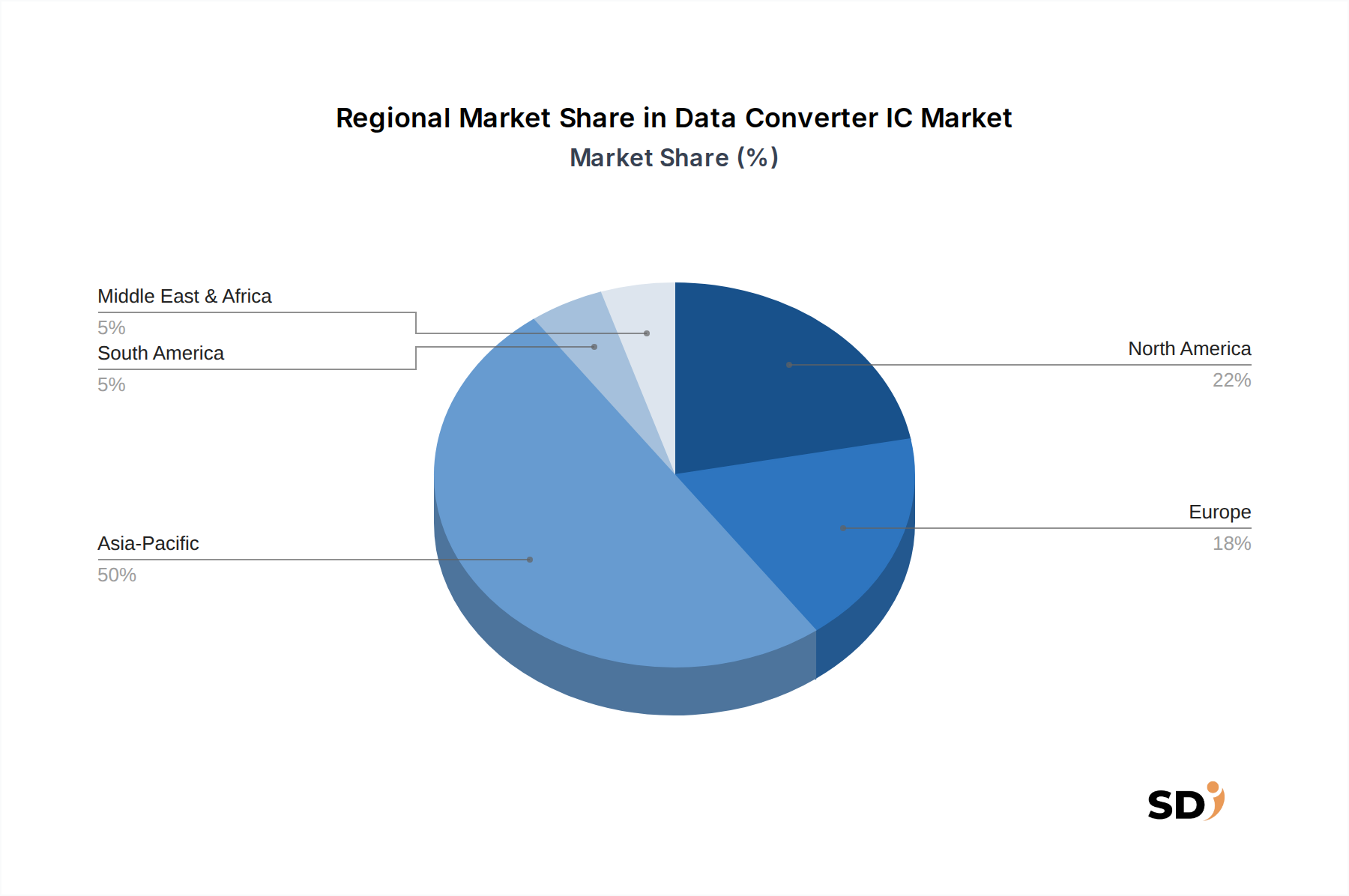

データコンバータIC市場は、製造拠点、技術採用率、最終用途産業の集中度によって影響を受ける、明確な地域的ダイナミクスを示しています。アジア太平洋地域は、最大の収益シェアを占め、最も急速な成長軌道を示している支配的な地域です。中国、韓国、日本、台湾などの国々は、コンシューマーエレクトロニクス、自動車部品、産業機器の世界的な製造拠点であり、データコンバータの巨大な需要を牽引しています。この地域の堅調な半導体デバイス市場エコシステムは、5GインフラストラクチャとIoTへの積極的な投資と相まって、アジア太平洋地域がリードを継続するための地位を確立しています。例えば、中国とインドの産業オートメーション市場は二桁成長を経験しており、データコンバータ需要の増加に直接つながっています。

北米は、成熟しているものの、依然として大きな影響力を持つ市場であり、強力な研究開発能力、先進技術の早期採用、そして活況を呈する高性能コンピューティング市場が特徴です。ここでの需要は、主に航空宇宙・防衛、医療機器イノベーション、ハイエンド産業オートメーションによって牽引されています。成長率はアジア太平洋地域よりも若干低いかもしれませんが、高精度および高速データコンバータを必要とする複雑なシステムにおける継続的なイノベーションによって、その substantial な収益貢献は維持されています。主要な半導体企業の存在も、その地位を強化しています。

ヨーロッパは、高度な自動車産業、堅調な産業製造基盤、そして精密工学への強い注力によって、 substantial なシェアを保持しています。ドイツ、フランス、イタリアなどの国々が主要な貢献国です。この地域の厳格な規制環境は、特に自動車エレクトロニクス市場および高度な産業制御システムにおいて、高信頼性・安全性が重要なデータコンバータの需要をしばしば牽引します。製造業およびエネルギーセクターの継続的なデジタル化に支えられ、成長は安定しています。

中東・アフリカおよび南米地域は、現在市場シェアは小さいですが、予測期間中に高い成長率を示すと予想されています。この成長は、主に初期段階の産業化の取り組み、インフラ開発への投資の増加、デジタル技術の採用の増加によって促進されています。絶対的な市場価値は低いですが、スマートシティイニシアチブや地域化された製造などの分野でのパーセンテージ成長は注目に値し、データコンバータサプライヤーに新たな機会を生み出しています。

データコンバータIC市場は、現代のエレクトロニクスにおけるこれらのコンポーネントの重要かつ広範な性質を反映し、特に過去数年間、持続的な投資と資金調達活動を目にしてきました。合併・買収(M&A)活動、ベンチャー資金調達ラウンド、戦略的パートナーシップは、主に高性能、低電力、高度に統合されたデータ変換ソリューションを専門とする企業をターゲットにしてきました。市場の景観を形成し続けている歴史的な重要な例は、Analog DevicesによるMaxim Integratedの買収であり、ADCおよびDACの広範なポートフォリオを含む、アナログおよびミックスドシグナルIC市場における主要な専門知識を統合しました。この合併は、規模の経済と多様な最終市場にサービスを提供するためのより広範な製品ポートフォリオへの推進を具体化しました。

より最近では、資金は、エッジでのAI/ML、超低電力IoTアプリケーション、および高速通信インフラストラクチャに対応する特殊なデータコンバータセグメントでイノベーションを行うスタートアップや確立されたプレイヤーに集まっています。ベンチャーキャピタルは、組み込みシステム市場のバッテリー駆動デバイスや医療エレクトロニクス市場のセンサーインターフェイスに不可欠な、エネルギー効率と精度の限界を押し広げる新しいアーキテクチャを開発する企業に熱心でした。戦略的パートナーシップも一般的であり、多くの場合、データコンバータメーカーがセンサープロデューサーまたはシステムインテグレーターと協力して、最適化されたアプリケーション固有のソリューションを開発しています。これには、ADASおよびEVバッテリー管理システム用の統合モジュールを作成するために、自動車Tier 1サプライヤーとの協力が含まれており、自動車エレクトロニクス市場への注力をさらに示しています。全体的な投資環境は、ほぼすべての産業における次世代電子システムの基本的なイネーブラーであるため、データコンバータにおけるより高いレベルの統合、精度、および電力最適化に対する明確な市場需要を強調しています。

データコンバータIC市場における顧客セグメンテーションは多様であり、それぞれが異なる購入基準と行動を持つ、幅広いオリジナル機器メーカー(OEM)および電子製造サービス(EMS)プロバイダーを含みます。主要なセグメントには、自動車OEM、産業機器メーカー、医療機器会社、コンシューマーエレクトロニクス企業、通信インフラプロバイダーが含まれます。特に自動車エレクトロニクス市場内の自動車顧客にとって、購入基準は、極端な信頼性、拡張温度範囲動作、機能安全(例:ISO 26262準拠)、および長い製品ライフサイクルを優先します。複雑な資格プロセスによる直接的なサプライヤー関係が含まれるため、価格感度は中程度であり、障害コストは高くなります。

産業オートメーション市場で事業を展開する産業顧客も同様に高い信頼性と精度を要求しますが、堅牢なパッケージング、長期的な入手可能性、およびレガシーシステムとの互換性も重視します。価格感度は変動する可能性があり、ハイエンドのファクトリーオートメーションはコストよりもパフォーマンスを重視する一方、汎用の産業用途は価格弾力性が高い可能性があります。産業用途の調達は、小規模なボリュームでは正規代理店、大規模なプロジェクトでは直接販売を伴うことがよくあります。医療エレクトロニクス市場にサービスを提供する医療機器会社は、精度、低ノイズ、ポータブルデバイス向けの低消費電力、および規制遵守に関する厳格な要件を示します。彼らの購買決定は、サプライヤーの評判、文書、およびトレーサビリティによって大きく影響されるため、価格はパフォーマンスとコンプライアンスの二次的な考慮事項となります。調達は通常、直接または専門の医療電子機器販売代理店を通じて行われます。

コンシューマーエレクトロニクスメーカーは、小型フォームファクター、低消費電力、および積極的な価格設定を優先しており、しばしば迅速な設計サイクルとコスト効率の高い大量ソリューションへの強い需要につながります。このセグメントでは、価格感度が最も高くなります。通信企業、特に5Gインフラストラクチャまたはアナログ-デジタルコンバータ市場およびデジタル-アナログコンバータ市場向けの高速データシステムを構築する企業は、超高サンプリングレート、広帯域幅、および低遅延を要求します。ネットワーク容量と効率が最優先されるため、価格はパフォーマンスとのバランスが取られています。調達は通常、主要な半導体デバイス市場サプライヤーとの直接的なエンゲージメントを伴います。

すべてのセグメントにわたるバイヤーの好みの顕著な変化は、ボードスペースの削減、設計の簡素化、および全体的なシステムパフォーマンスの向上を目的とした統合ソリューション(例:他のアナログ機能とADC/DACを組み合わせたミックスドシグナルIC市場コンポーネント)への需要の増加です。これは、個別のコンポーネントだけでなく、包括的なソリューションを提供できるサプライヤーへの好みを促進します。

日本のデータコンバータIC市場は、世界市場におけるアジア太平洋地域の成長を牽引する重要な一部を形成しています。日本の経済は、高度な技術開発と製造業における精度を重視する特徴があり、データコンバータICの需要を支えています。国内市場規模は、グローバルな市場規模の約6%を占めると推定されており、2025年には約3,500億円(約5.94億ドル)と見積もられています。この市場は、今後10年間で年平均6.1%のCAGRで成長し、2034年までに約6,000億円(約10.15億ドル)に達すると予測されています。この成長は、主に産業オートメーション、自動車エレクトロニクス、医療機器、そしてIoTデバイスの普及によって推進されています。

日本市場で優位性を持つ、または日本で活動する主要企業としては、ルネサス エレクトロニクス(Renesas Electronics)が挙げられます。同社は、日本の主要な半導体メーカーとして、自動車および産業オートメーション分野向けのデータコンバータICに強みを持っています。また、ADI(Analog Devices)の日本法人や、テキサス・インスツルメンツ(Texas Instruments)の日本支社も、高性能データコンバータソリューションを提供し、国内のハイエンドアプリケーション市場で重要な役割を果たしています。これらの企業は、日本国内の精密機器製造や高度な自動車技術のニーズに応えています。

日本におけるデータコンバータIC関連の主要な規制や標準フレームワークとしては、電気用品安全法(PSEマーク)が電子機器全般に適用される安全基準として重要です。また、産業オートメーション分野では、日本工業規格(JIS)が製品の品質と性能に関する基準を提供しています。医療機器分野では、医薬品医療機器等法(薬機法)に基づいた承認プロセスが、データコンバータICを含む電子部品の品質と安全性を保証するために不可欠です。これらの規制は、高信頼性と安全性が求められる日本市場において、製品開発と市場参入に影響を与えます。

日本の流通チャネルにおいては、直接販売、大手商社、および専門代理店が中心となります。特に、自動車メーカーや大規模な製造業者は、サプライヤーとの直接的な関係を構築し、長期的な供給契約を結ぶ傾向があります。消費者行動としては、高品質、高信頼性、そして長寿命を重視する傾向が強く、価格よりも性能やブランドの信頼性が優先されることが多いです。また、小型化と低消費電力化への要求も高く、これらの要素は製品設計において重要な要素となります。IoTデバイスの普及に伴い、より低コストで汎用的なデータコンバータICへの需要も増加していますが、全体としては、品質と性能へのこだわりが市場を特徴づけています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

データコンバータIC市場に関する当社の市場調査レポートは、2026年から2034年の予測期間において、非常に正確で実行可能、かつ包括的な洞察を提供するために設計された、堅牢で多角的な方法論を採用しています。調査プロセスは、広範な一次および二次調査、高度なデータモデリング、および厳格な検証技術を組み合わせることで、市場インテリジェンスの最高品質を保証します。各レポートは、購入日までの最新の市場動向と利用可能なデータを反映するように綿密に更新されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理担当VP、アナログ/ミックスドシグナルIC | 30% |

| 購買/サプライチェーン担当ディレクター、自動車エレクトロニクス部門 | 25% |

| 最高技術責任者(CTO)、医療画像システム | 25% |

| 上級研究開発エンジニア、産業制御システム | 20% |

| Company Type | Representation (%) |

|---|---|

| データコンバータICメーカー | 30% |

| 自動車エレクトロニクスOEM/ティア1サプライヤー | 25% |

| 医療機器メーカー | 20% |

| 産業オートメーションシステムインテグレーター | 15% |

| 半導体ディストリビューター | 10% |

一次調査は、当社の分析の礎を形成し、総調査努力の約75〜80%を占めます。このフェーズでは、データコンバータICバリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。当社のグローバルチームは、第一線の情報を収集し、二次調査の結果を検証し、微妙な市場トレンドと視点を明らかにするために、詳細な議論を実施します。一次調査の取り組みは、以下を含む多様な参加者グループとの関与に焦点を当てています。

インタビュー対象となった特定のステークホルダー:

関与した主要企業タイプ:

二次調査は、一次調査の取り組みを補完し、総調査の20〜25%を占めます。このフェーズでは、公開されている情報、業界レポート、企業提出書類、および専有データベースの包括的なレビューが含まれ、市場の状況を強固に理解するための基盤を確立します。私たちは、関連性と正確性について各情報を綿密に検証した、幅広い信頼できる情報源を活用します。主要な二次データソースには以下が含まれます。

当社の市場規模算出および予測アプローチは、トップダウンとボトムアップの両方の方法論を統合し、その後、堅牢な推定を保証するために多段階のデータトライアングル化を行います。トップダウンアプローチは、マクロ経済指標と広範な業界トレンドの分析から始まり、徐々に特定の市場セグメントに絞り込んでいきます。逆に、ボトムアップアプローチは、一次調査の洞察によって検証された、詳細なデータポイントから市場規模を集計します。当社のボトムアップ市場規模計算に使用される主要な指標と変数は次のとおりです。

データトライアングル化は、一次調査、二次調査、および当社の社内市場モデルから得られた結果を相互参照することを含み、潜在的なバイアスを減らし、当社の推定値の信頼性を高めます。市場は、アプリケーション(製造、自動車、医療、その他)、タイプ(SMT、スルーホール、その他)によって包括的にセグメント化され、北米、南米、ヨーロッパ、中東・アフリカ、およびアジア太平洋の主要国および地域・サブ地域全体にわたって広範に展開されます。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしており、推定データ精度レベル85〜90%を保証します。当社の厳格な品質保証プロセスには、複数のデータ検証ステージが含まれます。

エネルギー効率と材料廃棄物の削減に関する規制圧力が、データコンバーターICの設計に影響を与えています。メーカーは、世界的な環境イニシアチブに後押しされ、ESG基準を満たすために省電力機能と持続可能な調達を統合しています。

統合密度、高いサンプリングレート、および精度の向上が主要なイノベーションです。ADIやTexas Instrumentsなどの企業は、高性能コンピューティングおよび通信システム向けの次世代コンバーターを開発し、システム効率を向上させています。

スマートデバイスとコネクテッドカーの採用増加が、高度なデータコンバーターICの需要を牽引しています。消費者はシームレスなデジタル体験を期待しており、メーカーは新製品に高解像度で低消費電力の変換技術を組み込むことを促しています。

市場はサプライチェーンの混乱を経験しましたが、自動車や医療などの分野からの堅調な需要により回復が進んでいます。市場全体は2025年から6.1%のCAGRで成長すると予測されており、力強い回復と持続的な拡大を示しています。

地政学的な緊張と原材料調達の問題は、重大なサプライチェーンリスクをもたらしています。Maxim IntegratedやRenesas Electronicsなどの主要プレイヤー間の激しい競争も、継続的なイノベーションサイクルとコスト圧力をもたらしています。

主要な市場リーダーには、Analog Devices(ADI)、Texas Instruments、Maxim Integratedが含まれます。その他の有力な競合他社には、STMicroelectronics、MaxLinear、Renesas Electronicsがあり、SMTやスルーホールの種類などの特殊なアプリケーションに焦点を当てた競争環境に貢献しています。