1. データダイオードの主要な原材料およびサプライチェーンに関する考慮事項は何ですか?

データダイオードの製造には、特殊な電子部品、半導体材料、および堅牢な筐体材料が使用されます。特に防衛および航空宇宙用途で使用される堅牢型データダイオードでは、ハードウェアの改ざんを防ぐためにサプライチェーンの完全性が不可欠です。Belden(Hirschmann)などの主要サプライヤーは、複雑なグローバル部品ネットワークを管理しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データダイオード

データダイオードSenior Research Analyst

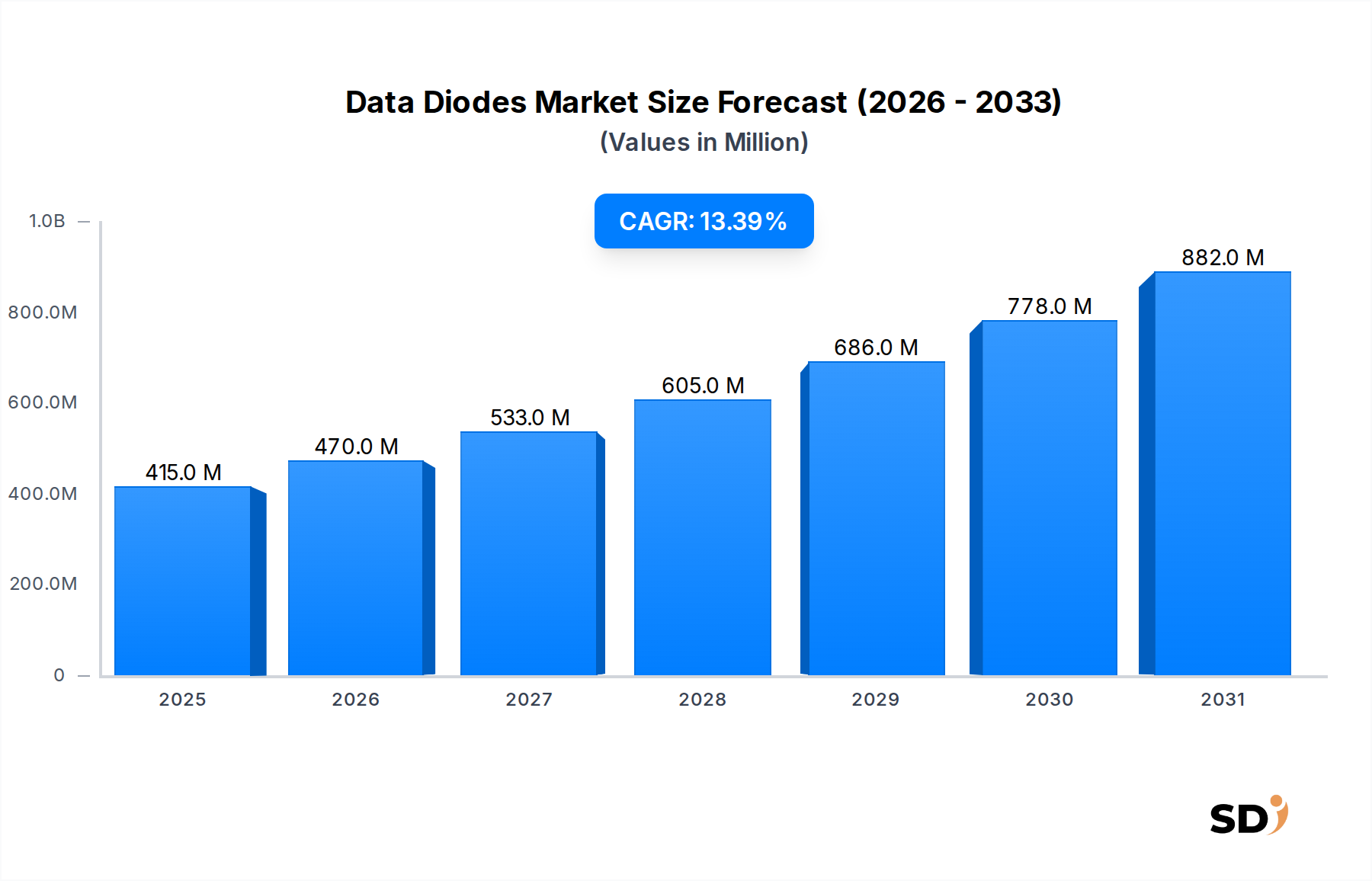

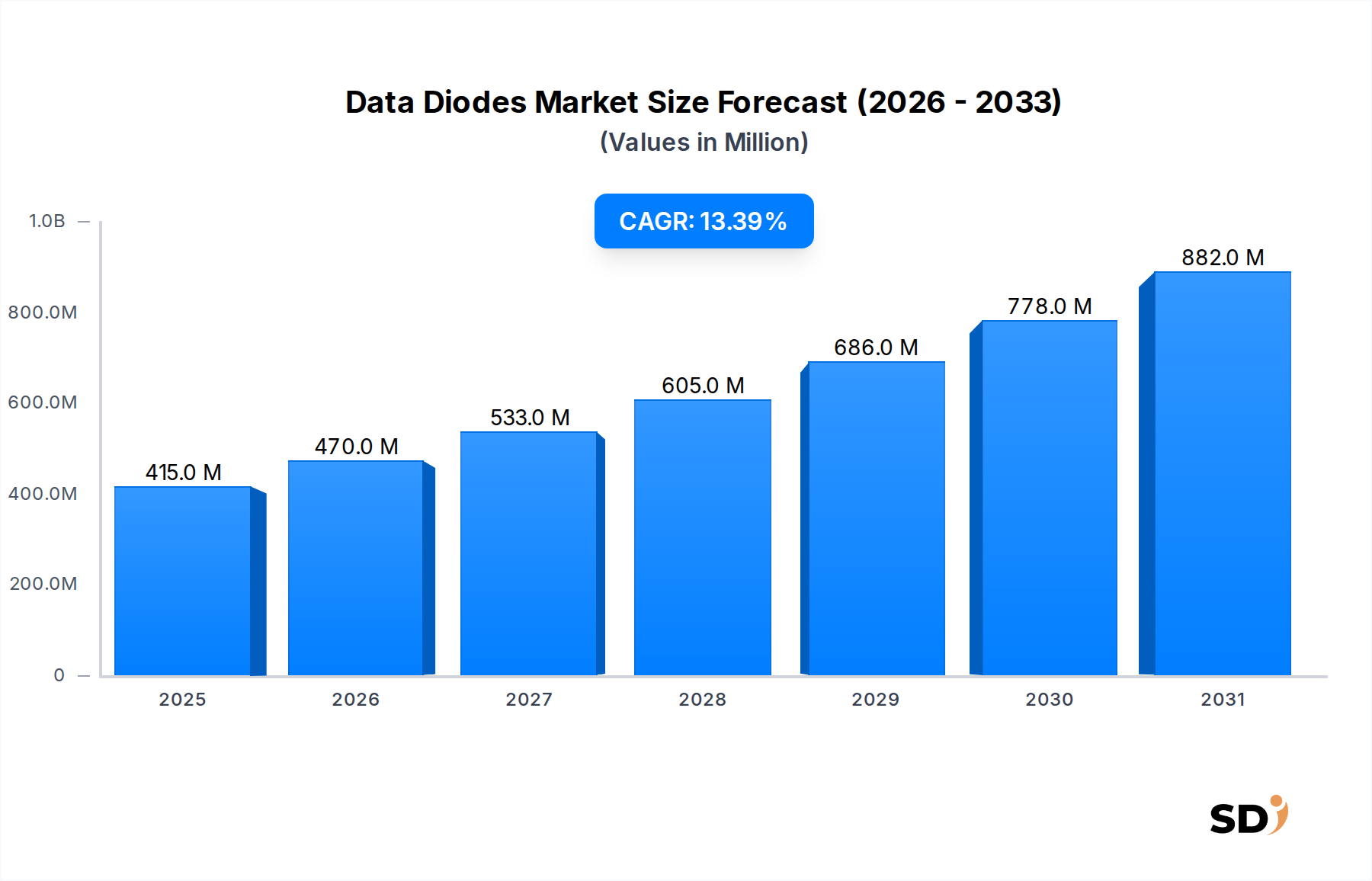

高保証サイバーセキュリティアーキテクチャに不可欠なコンポーネントであるグローバルデータダイオード市場は、2025年に4億1,470万米ドルの価値がありました。市場は、予測期間中に13.4%という顕著な複合年間成長率(CAGR)で進展し、2034年までに約12億5,000万米ドルに達すると見込まれており、堅調な拡大を示しています。この加速成長は、主に重要インフラ、政府ネットワーク、防衛システムを標的とするサイバー脅威の頻度と洗練度の高まりに起因しています。データダイオードは、ハードウェアによって強制される一方向のデータフローを提供し、機密ネットワークを外部侵入から保護し、データ漏洩を防ぐために、エアギャップレベルのセキュリティを保証します。

データダイオードの需要は、電力網、石油・ガスパイプライン、原子力施設などの重要国家インフラセクターにおけるデータ分離に関する厳格な規制義務を含む、いくつかのマクロ的な追い風に支えられています。IT(情報技術)とOT(運用技術)環境のますます進む収束は、安全で制御されたデータ転送の必要性をさらに増幅させ、レガシー産業制御システム(ICS)の保護にデータダイオードを不可欠なものにしています。政府および防衛セクター全体での継続的なデジタルトランスフォーメーションイニシアチブ、および先進的なサイバーセキュリティソリューション市場への世界的な支出の増加は、組織がデータダイオードのような堅牢なネットワークセキュリティ市場コンポーネントに投資するよう促しています。この市場はまた、運用の整合性と可用性が最優先される産業制御システムセキュリティ市場からも substantial な牽引力を得ています。

データダイオード市場の将来的な見通しは、依然として非常に肯定的です。脅威アクターがその戦術を進化させ続けるにつれて、データダイオードが提供する物理的分離の基本原則はその戦略的重要性Gを維持するでしょう。データダイオード技術のイノベーションは、より高いスループット、より小型のフォームファクター、および既存のアーキテクチャとの統合の容易さに焦点を当てており、従来のハイセキュリティ環境を超えた応用範囲を広げることが期待されています。国家安全保障資産、知的財産、および必須サービスを高度な持続的脅威(APT)から保護するという喫緊の課題は、データダイオード市場における継続的な投資と拡大を保証し、高度なセキュリティ体制における基盤レイヤーとしてのその位置を強固なものにするでしょう。

データダイオード市場において、政府アプリケーションセグメントは収益シェアで最大の単一セグメントとして際立っており、予測期間全体でその地位を維持すると予想されています。この支配は、世界中の政府機関の固有のセキュリティ要件と運用義務と密接に関連しています。国家安全保障、防衛、諜報、および重要な政府サービスは、最高レベルのデータ保護を必要とする機密情報、機密情報、および個人識別情報(PII)をしばしば扱います。データダイオードは、ハードウェアによって強制される一方向のデータフローの保証を提供し、高度に機密性の高い内部ネットワークと、それほど安全でない外部ネットワーク、あるいは組織内の異なるセキュリティドメインとの間に、事実上「エアギャップ」を作成します。

政府セクターの重要性の理由は多岐にわたります。第一に、政府機関は国家支援のサイバースパイ、知的財産窃盗、および重要インフラ攻撃の主要な標的であり、堅牢な重要インフラ保護市場ソリューションが不可欠です。データダイオードは、機密性の高いコマンド&コントロールシステム、機密ネットワーク、および監視制御およびデータ取得(SCADA)システムを外部侵入から保護するために展開され、内部の整合性を損なうことなく必要なデータエクスポート(例:ログ、センサーデータ)を可能にします。特に政府および軍事資産によって推進されるSCADAセキュリティ市場は、運用の回復力のためにデータダイオードに大きく依存しています。

第二に、機密情報システムをgoverning するもののような厳格な規制遵守とポリシーフレームワークは、しばしばデータダイオードのみが提供できる分離と保証のレベルを明示的または黙示的に要求します。これらの義務は、政府機関に検証可能な一方向データ転送を提供する技術に投資することを強制し、それによってソフトウェアベースのファイアウォールを迂回する可能性のある人的ミスまたは洗練されたマルウェアに関連するリスクを軽減します。Owl Cyber Defense(Tresysを含む)、Waterfall Security Solutions、Advenicaなどの主要プレーヤーは、政府クライアントの専門的なニーズに応えるための強力な実績と深い専門知識を持ち、厳格な認証基準を満たすソリューションを開発しています。

さらに、安全な政府環境内であっても、接続デバイスおよびデジタルサービスの利用が増加していることは、制御された情報フローを必要とします。データダイオードは、悪意のある侵入のための逆経路を導入することなく、分析または監視のために安全なエンクレーブから監査ログ、アラート、および運用データを安全にエクスポートすることを容易にします。航空宇宙&防衛および電力などの他のアプリケーションセグメントも高い需要を示していますが、データの機密性の広範さ、規制負担、およびさまざまな政府機能にわたるサイバーセキュリティへの継続的な予算配分は、データダイオード市場におけるその永続的なリーダーシップを保証します。政府が進化する脅威ランドスケープに対するデジタル防御を強化するにつれて、このセグメントのシェアは着実に成長し続ける可能性が高く、広範な運用技術セキュリティ市場も強化されます。

データダイオード市場は、強力なドライバーと持続的な制約の融合によって形成されており、それぞれがその軌跡において重要な役割を果たしています。主なドライバーは、特に重要国家インフラ(CNI)および政府資産を標的とする高度な持続的脅威(APT)および洗練されたサイバー攻撃のエスカレーションです。サイバーセキュリティレポートからのデータは、これらのセクターに対する高重大度攻撃の年々増加を一貫して示しています。たとえば、レポートはしばしば、産業制御システム(ICS)に対する攻撃が年間二桁パーセント増加していることを強調しており、重要な運用技術環境を保護するためにデータダイオードのようなエアギャップセキュリティソリューションが必要となります。この深刻な脅威ランドスケープは、ハードウェアによって強制される一方向セキュリティの交換不可能な価値を強調しています。

もう1つの重要なドライバーは、厳格な規制環境と国家安全保障の義務です。NERC CIP(North American Electric Reliability Corporation Critical Infrastructure Protection)、欧州のNIS指令(Network and Information Systems)、およびさまざまな国家防衛基準(例:米国国防総省の規制)のようなフレームワークは、しばしば重要資産の厳格なネットワークセグメンテーションとデータフロー制御を要求します。これらの規制は、しばしば絶対的な分離を提供するソリューション(データダイオードが本質的に提供する機能)をエンティティに推進する要件を指定します。セクター全体でのコンプライアンスの必要性の高まりは、直接的に重要インフラ保護市場、ひいてはデータダイオードの需要を促進しています。

逆に、より広範な採用を妨げている主な制約は、データダイオードの展開に関連する高い初期投資コストと認識される複雑さです。ソフトウェアベースのファイアウォールとは異なり、データダイオードは特殊なハードウェアコンポーネントであり、しばしば既存のネットワークアーキテクチャへのカスタム統合を必要とします。サイバーセキュリティ予算が限られている、またはセキュリティ体制が成熟していない組織にとって、初期の資本支出は実行不可能となる可能性があります。ハイセキュリティ環境ではコストが正当化されますが、小規模またはそれほど重要でない設置には障壁となります。さらに、データダイオードの一方向性は、機能的な制約と見なされる可能性があります。セキュリティには理想的ですが、本質的にインタラクティブな通信を制限しており、特に双方向のリアルタイムデータ交換を必要とするアプリケーションには適していない場合があります。これにより、慎重なアーキテクチャ計画が必要となり、展開の複雑さが増し、希少な特定の専門知識が要求される可能性があります。

データダイオード市場は、重要インフラおよび政府セクター向けの高保証サイバーセキュリティソリューションに注力する企業が支配する、特殊な競争環境を特徴としています。市場は、確立された防衛契約業者、ニッチなセキュリティスペシャリスト、および多様な産業技術プロバイダーの混合によって特徴付けられます。

データダイオード市場における最近の動向は、スループットの向上、最新のセキュリティエコシステムとの統合、および重要セクター全体でのアプリケーションの拡大への継続的な注力を反映しています。

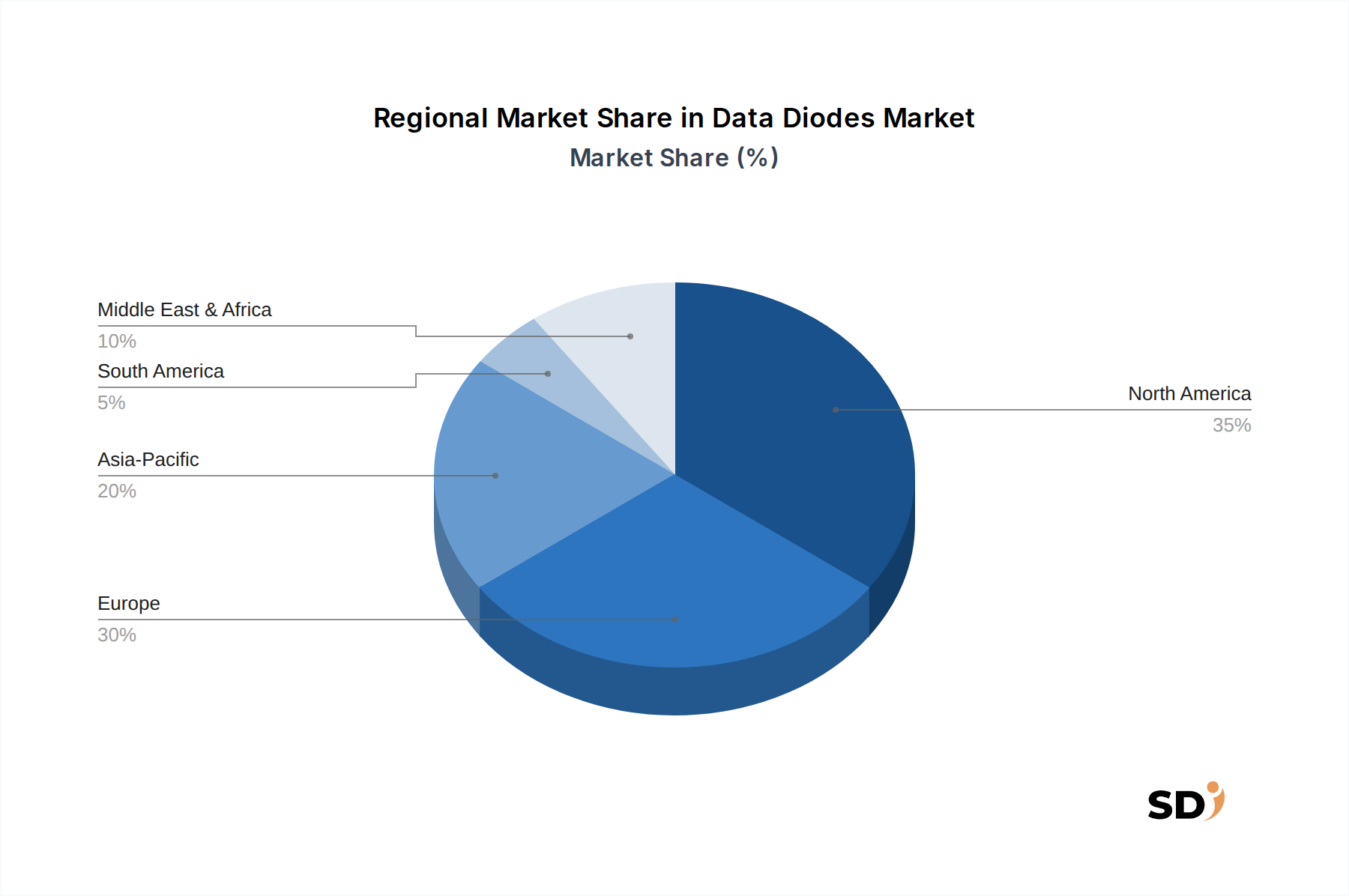

地理的には、データダイオード市場は、地域のサイバーセキュリティ支出、規制環境、および重要インフラの密度によって推進される多様な成長ダイナミクスを示しています。北米は現在最大の収益シェアを占めており、予測期間全体でその主要な地位を維持すると予測されています。この支配は、厳格なサイバーセキュリティ要件を持つ政府、防衛、および諜報機関の大きな存在、ならびに広大な重要インフラの保護への substantial な投資に主に起因しています。特に米国は、高R&D支出、成熟したサイバーセキュリティソリューション市場、および国家支援の脅威に対する積極的な対策によって牽引される主要な需要ドライバーです。

欧州は2番目に大きい市場であり、NIS指令やGDPRのような厳格な規制フレームワークによって特徴付けられ、重要エンティティの堅牢なデータ保護とネットワークセキュリティを義務付けています。英国、ドイツ、フランスなどの国々が主要な貢献者であり、政府、防衛、および産業セクター(SCADAセキュリティ市場を含む)で広く採用されています。データ主権と洗練されたサイバー攻撃に対するレジリエンスへの重点は、この地域での安定した需要を牽引し続けています。

アジア太平洋地域は、データダイオードの最も速く成長している地域市場として特定されており、予測期間中に substantial な拡大が見込まれています。この成長は、急速な工業化、重要セクター全体でのデジタル化の増加、および新興経済国を標的とするサイバーセキュリティ脅威の急増によって推進されています。中国、インド、日本、韓国などの国々は、防衛近代化、スマートシティイニシアチブ、および拡大する重要インフラの保護に substantial な投資を行っています。高度なサイバー脅威に対する地域の意識の高まりと、国家安全保障への政府支出の増加は、特に新興の運用技術セキュリティ市場において、データダイオードの採用を加速させています。

中東・アフリカ地域では、データダイオード市場が台頭しており、主に石油・ガスインフラ、国家防衛、および国家重要プロジェクトへの substantial な投資によって推進されています。特にGCC諸国は、洗練されたサイバー攻撃から重要な経済資産を保護するために、サイバーセキュリティへの注力を強化しています。先進地域と比較して絶対額は小さいですが、MEA市場は、より多くの国家が高保証セキュリティソリューションの必要性を認識するにつれて、低いベースからではありますが、健全な成長軌道を示しています。

南米は新興市場であり、より遅いものの着実な採用が見られます。ブラジルとアルゼンチンが需要を牽引する主要国であり、主に政府および重要インフラセクターです。しかし、経済の不安定さやサイバーセキュリティ成熟度のばらつきといった要因は、この地域でのデータダイオード市場の成長が他の地域と比較してより段階的であることを意味します。

輸出、貿易フロー、および関税の考慮事項は、これらの高セキュリティコンポーネントの戦略的な性質により、グローバルデータダイオード市場に大きな影響を与えます。データダイオードは、しばしば特殊なネットワークセキュリティハードウェアの下に分類され、特に北米と欧州の主要な製造拠点からの厳格な輸出管理の対象となります。米国や欧州連合の加盟国などの国々は、厳格なデュアルユース規制を課しており、国家安全保障リスクと見なされるエンティティへの拡散を防ぐために、特定の国またはエンドユーザーへの輸出を制限しています。これらの管理は、先進的なネットワークセキュリティ市場技術が悪用されないことを保証します。

主要な貿易ルートは、北米および欧州(Owl Cyber Defense、Waterfall Security Solutions、Genua、Advenicaなどの生産者)から世界中の政府、防衛、および重要インフラクライアントへの移動を含みます。主要な輸出国は、通常、高度なサイバーセキュリティ産業と堅牢な防衛契約業者を持つ国です。輸入国はすべての地域にわたりますが、特に重要インフラ保護市場(中国、インド、日本などのアジア太平洋地域、およびGCC諸国などの中東)にsubstantial な投資を行っており、これらの特殊なハードウェアセキュリティモジュール市場コンポーネントの国内製造能力を持たない国に集中しています。

関税および非関税障壁は、これらの高価値、低量品目では常に主要な障害ではありませんが、価格設定とサプライチェーンロジスティクスに影響を与える可能性があります。主要経済圏間の貿易紛争は、コンポーネントまたは完成品の輸入関税の増加につながる可能性があり、エンドユーザーのコストを上昇させる可能性があります。さらに重要なのは、複雑なライセンス要件、広範な技術文書、および地政学的な制裁などの非関税障壁が、しばしばより大きな課題をもたらします。たとえば、技術移転の制限や国家安全保障上の懸念に基づく特定のベンダーの除外は、市場を分断し、国に代替サプライヤーを求めたり、国内能力を開発したりすることを余儀なくさせる可能性があります。最近の貿易政策の変更、例えば重要技術輸出の監視強化や報復的な輸入関税などが、特に過酷な環境条件に必要な堅牢型データダイオード市場バリアントの納期に影響を与える、調達サイクルの長期化とコストの増加につながる可能性があります。

データダイオード市場における顧客セグメンテーションは、高保証セキュリティへの最重要の必要性によって明確に形成されており、さまざまなエンドユーザータイプ間で購入基準と調達チャネルを区別しています。主要なエンドユーザーセグメントには、政府(防衛、諜報、民間機関)、航空宇宙&防衛契約業者、重要インフラオペレーター(電力、石油・ガス、原子力)、製造業(産業制御システム向け)、およびハイセキュリティ商用データセンターでの新興アプリケーションが含まれます。

政府および航空宇宙&防衛クライアントの場合、購入基準はセキュリティ保証、認証、およびコンプライアンスによって支配されます。これらのバイヤーは、厳格な国家および国際基準(例:Common Criteria、FIPS、NERC CIP)を満たし、ハードウェアによって強制される一方向データフローを証明できるソリューションを優先します。ミッションクリティカルな展開では、侵害のコストがハードウェア投資をはるかに上回るため、価格感度は比較的低いです。調達は、しばしば直接のベンダー関係、特殊な防衛契約業者、または広範な審査と長い販売サイクルを伴う政府調達チャネルを通じて行われます。特にこれらのセクターでは、耐久性と過酷な環境での運用信頼性が必要なため、堅牢型データダイオード市場ソリューションの需要が非常に高くなっています。

電力および石油・ガスセクターなどの重要インフラオペレーターも、信頼性、統合の容易さ、およびベンダーの評判を高く評価しています。彼らは、運用継続性を中断することなく、既存の産業制御システムセキュリティ市場環境およびSCADAネットワークとシームレスに統合できるソリューションを必要としています。セキュリティは最優先事項ですが、機密政府プロジェクトと比較して、価格感度はわずかに高くなりますが、これはしばしば長期的な運用コストとサポートとのバランスが取られます。調達は通常、運用技術セキュリティ市場で実績のあるベンダーとの特殊なシステムインテグレーターまたは直接契約を通じて行われます。

両方のセグメントで、プロアクティブなセキュリティ投資への顕著なシフトと、基本的なデータダイオード機能以上のものを提供する包括的なサイバーセキュリティソリューション市場ポートフォリオへの好みがみられます。バイヤーは、高度なログ、管理ツール、および高スループットアプリケーションのサポートを含む統合ソリューションを提供するベンダーをますます求めています。これは、受動的な対策から戦略的な、レイヤードセキュリティアーキテクチャへと移行する、購買行動の成熟を反映しています。多くの商業クライアントおよび小規模な重要インフラオペレーターの調達チャネルも、データダイオード技術の選択と展開の複雑さを、ハードウェアセキュリティモジュール市場の全体像にどのように適合させるかを含めて、ガイドできる信頼できるIT/OTセキュリティコンサルタントへと拡大しています。

日本のデータダイオード市場は、その特性上、グローバル市場の動向を反映しつつも、国内の経済状況、技術的成熟度、および独特な規制環境の影響を受けています。国内経済は成熟しており、イノベーションと効率性を重視する傾向があるため、データダイオードのような高保証セキュリティソリューションへの需要は、特に官公庁、防衛産業、および重要インフラセクターにおいて堅調です。これらのセクターでは、サイバー攻撃のリスク、情報漏洩、およびシステム運用の継続性に対する要求が非常に高いため、エアギャップレベルのセキュリティを提供するデータダイオードは不可欠な要素と見なされています。市場規模は、グローバル市場に比べれば小さいものの、 CAGR は中程度であり、今後も安定した成長が見込まれます。特に、IoTデバイスの普及や産業用制御システム(ICS)のデジタル化が進むにつれて、OTセキュリティへの関心が高まり、データダイオードの応用範囲が広がる可能性があります。

国内の主要なデータダイオード市場プレーヤーまたは日本で活動する企業としては、グローバル市場で prominent な役割を果たす企業に加えて、国内のITインフラや防衛分野で実績を持つ企業が挙げられます。例えば、InfodasやGenuaといった欧州企業は、日本国内の防衛・重要インフラ市場において、その高いセキュリティ認証と実績を活かして事業を展開しています。また、Owl Cyber DefenseやWaterfall Security Solutionsも、グローバルでの存在感を通じて日本市場への製品供給を行っています。国内企業としては、直接的なデータダイオード製造・販売というよりは、これらの海外製品の輸入・販売代理店、あるいはシステムインテグレーターとして、日本国内の顧客ニーズに合わせたソリューション提供に貢献するケースが多いと考えられます。これらの企業は、日本市場特有の厳格な品質基準やセキュリティ要件を満たすためのサポートを提供し、国内でのデータダイオードの普及を促進しています。

日本の規制および標準フレームワークにおいて、データダイオードに関連するものは、主に情報セキュリティ、重要インフラ保護、および機密情報管理に関するものが挙げられます。例えば、内閣サイバーセキュリティセンター(NISC)が発行するガイドラインや、防衛省が定めるセキュリティ基準は、データダイオードのような一方向通信デバイスの導入を推奨または義務付ける場合があります。また、産業分野では、JIS(日本産業規格)や、各業界団体が定めるセキュリティガイドラインが、OT環境におけるデータ保護の重要性を強調しており、データダイオードがこれらの要件を満たすためのソリューションとして位置づけられることがあります。法的な義務というよりは、リスク管理やセキュリティレベルの向上という観点から、データダイオードの導入が進む傾向があります。食品安全法やPSE(電気用品安全法)は直接的には関連しませんが、重要インフラにおいては、それらのインフラが遵守すべき各種法規制の遵守を確実にするための、より上位のセキュリティレイヤーとしてデータダイオードが活用されます。

日本の消費者の購買行動は、品質、信頼性、および長期的なサポートを重視する傾向が強いです。データダイオードのような高保証セキュリティ製品においては、価格よりも、提供されるセキュリティレベル、製品の耐久性、およびベンダーのサポート体制が購入決定の主要因となります。特に政府機関や大企業では、導入実績、第三者機関による認証、および長期的な保守契約が重視されます。販売チャネルとしては、直接販売、代理店、およびシステムインテグレーターが主要なルートとなります。近年では、クラウドベースのセキュリティソリューションへの関心も高まっていますが、データダイオードのようなハードウェアベースのソリューションは、その物理的な分離という特性から、依然としてオンプレミス環境やハイブリッド環境で重要な役割を果たしています。消費者行動としては、SNSやオンラインレビューよりも、業界専門家やインテグレーターからの推奨、および過去の導入事例が意思決定に影響を与える傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートは、データダイオード市場の包括的、正確かつ最新の分析を提供するために設計された、厳格で多角的な調査方法論を採用しています。当社の手法は、広範な一次調査と堅牢な二次データ収集、高度な分析技術を組み合わせることで、85~90%のデータ精度レベルを確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| サイバーセキュリティディレクター/CISO | 30% |

| SCADA/OTセキュリティ責任者 | 25% |

| 主任エンジニア/リードシステムアーキテクト | 25% |

| プロダクトマネージャー/営業担当副社長 | 20% |

| Company Type | Representation (%) |

|---|---|

| データダイオードメーカー | 35% |

| システムインテグレーターおよびVAR | 25% |

| 重要インフラストラクチャオペレーター | 20% |

| 航空宇宙・防衛関連請負業者 | 10% |

| サイバーセキュリティソリューションプロバイダー | 10% |

一次調査は、当社の市場分析の基盤を形成し、全体的な調査努力の約75%を占めています。当社の専門アナリストは、データダイオードのバリューチェーン全体にわたる主要なステークホルダーと、電話およびビデオ会議プラットフォームを介した、半構造化型の詳細なインタビューおよびディスカッションを実施しました。これらのやり取りは、質的な洞察の獲得、二次データの検証、市場力学、技術的進歩、競争環境、および将来のトレンドの理解に焦点を当てました。

本調査でインタビューされた主要なステークホルダーは以下のとおりです。

一次インタビューの対象となった企業は、データダイオードエコシステムの重要なセグメントに及びます。

二次調査は、当社の方法論の約25%を構成し、基礎データと業界ベンチマークを提供します。この段階では、専有データベースおよび公開データベースの徹底的なレビューが含まれ、市場の広範かつ深い理解を保証しました。アナリストは、以下の情報源から関連データを綿密に抽出しました。

すべての二次データは、精度と関連性を確保するために、厳格な検証と相互参照を経て検証されました。さらに、すべてのレポートは購入日まで綿密に更新され、最新の市場動向とデータポイントを反映しています。

当社の市場規模および予測アプローチは、トップダウンとボトムアップの両方のアプローチを統合し、マルチレベルのデータ三角測量によって強化されています。この堅牢なフレームワークは、市場推定が包括的で非常に信頼性の高いものであることを保証します。

ボトムアップアプローチ:この手法では、アプリケーション(政府、航空宇宙・防衛、電力、石油・ガス、その他)、タイプ(標準データダイオード、堅牢データダイオード)、および地理的地域別に市場をセグメント化しました。ボトムアップ市場規模の計算に使用される主要な指標および変数は以下のとおりです。

トップダウンアプローチ:この手法は、重要インフラストラクチャセキュリティ市場全体およびグローバルサイバーセキュリティ支出の評価から始まり、採用率、技術的関連性、および市場シェア分析に基づいてデータダイオードセグメントに絞り込みました。

データ三角測量:トップダウンおよびボトムアップアプローチから導き出されたすべての市場数値は、一次調査の洞察、専門家の意見、および過去の市場データと厳格に相互検証され、すべてのセグメントで最大の精度と一貫性を達成しました。

データ整合性への当社のコミットメントは最重要です。本レポートの推定データ精度レベルは85~90%の間であることが保証されています。これは、多段階の検証プロセスを通じて達成されます。

この綿密な方法論により、お客様は、購入日まで更新された、非常に信頼性の高い実行可能な市場インテリジェンスレポートを受け取ることができ、情報に基づいた戦略的意思決定を可能にします。

データダイオードの製造には、特殊な電子部品、半導体材料、および堅牢な筐体材料が使用されます。特に防衛および航空宇宙用途で使用される堅牢型データダイオードでは、ハードウェアの改ざんを防ぐためにサプライチェーンの完全性が不可欠です。Belden(Hirschmann)などの主要サプライヤーは、複雑なグローバル部品ネットワークを管理しています。

データダイオードはハードウェアで強制された一方向のデータフローを提供しますが、ソフトウェア定義ペリメータや高度な暗号化技術の進歩が、補完的または部分的な代替手段として出現する可能性があります。しかし、政府や電力などのセグメントに不可欠な物理的な単方向転送の基本的なセキュリティ保証は、ダイオードの独自の地位を維持しています。

データダイオードの国際貿易には、特殊でしばしば制限のあるサイバーセキュリティハードウェアの移動が伴います。特に防衛および重要インフラセクターにおける輸出管理および輸入規制は、BAE SystemsやOwl Cyber Defenseなどの企業の市場アクセスと流通に大きく影響します。地政学的な考慮事項は、サプライルートと市場浸透に影響を与える可能性があります。

データダイオード市場への投資は、主に進化するサイバー脅威に対する能力の強化と、新しいIT/OT環境との統合のための研究開発に焦点を当てています。SiemensやST Engineering(Digisafe)などの企業による戦略的投資は、製品開発と市場拡大を推進しており、特に電力および航空宇宙・防衛セグメントで顕著です。

データダイオードの研究開発は、厳格な単方向フローを維持しながら、データスループットの増加、遅延の削減、複雑なIT/OTシステムとの統合の改善に焦点を当てています。Waterfall Security Solutionsなどのプロバイダーによって推進される、重要インフラストラクチャアプリケーション向けの小型フォームファクタと強化された改ざん検出メカニズムの革新が含まれます。市場の13.4%のCAGRは、強化されたセキュアソリューションに対する継続的な需要を示唆しています。

主な課題には、実装コストの高さと、データダイオードソリューションを展開するために必要な専門知識が含まれます。サプライチェーンのリスクには、高度に特殊化された電子部品の確保と、特に政府および防衛における重要なセキュリティアプリケーションを考慮すると、偽造部品の可能性の軽減が含まれます。多様な国際セキュリティ標準への準拠を確保することも、制約となります。