1. 共同編集ドキュメントプラットフォームの主なインフラストラクチャの考慮事項は何ですか?

共同編集ドキュメントプラットフォームは、主に堅牢なクラウドインフラストラクチャ、データセンター、およびセキュアなネットワークサービスに依存しています。主要なサプライチェーンの側面には、主要なクラウドプロバイダー(AWS、Azureなど)とのパートナーシップ、および信頼性の高いソフトウェア開発ツールチェーンの確保が含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

共同編集ドキュメント

共同編集ドキュメントSenior Research Analyst

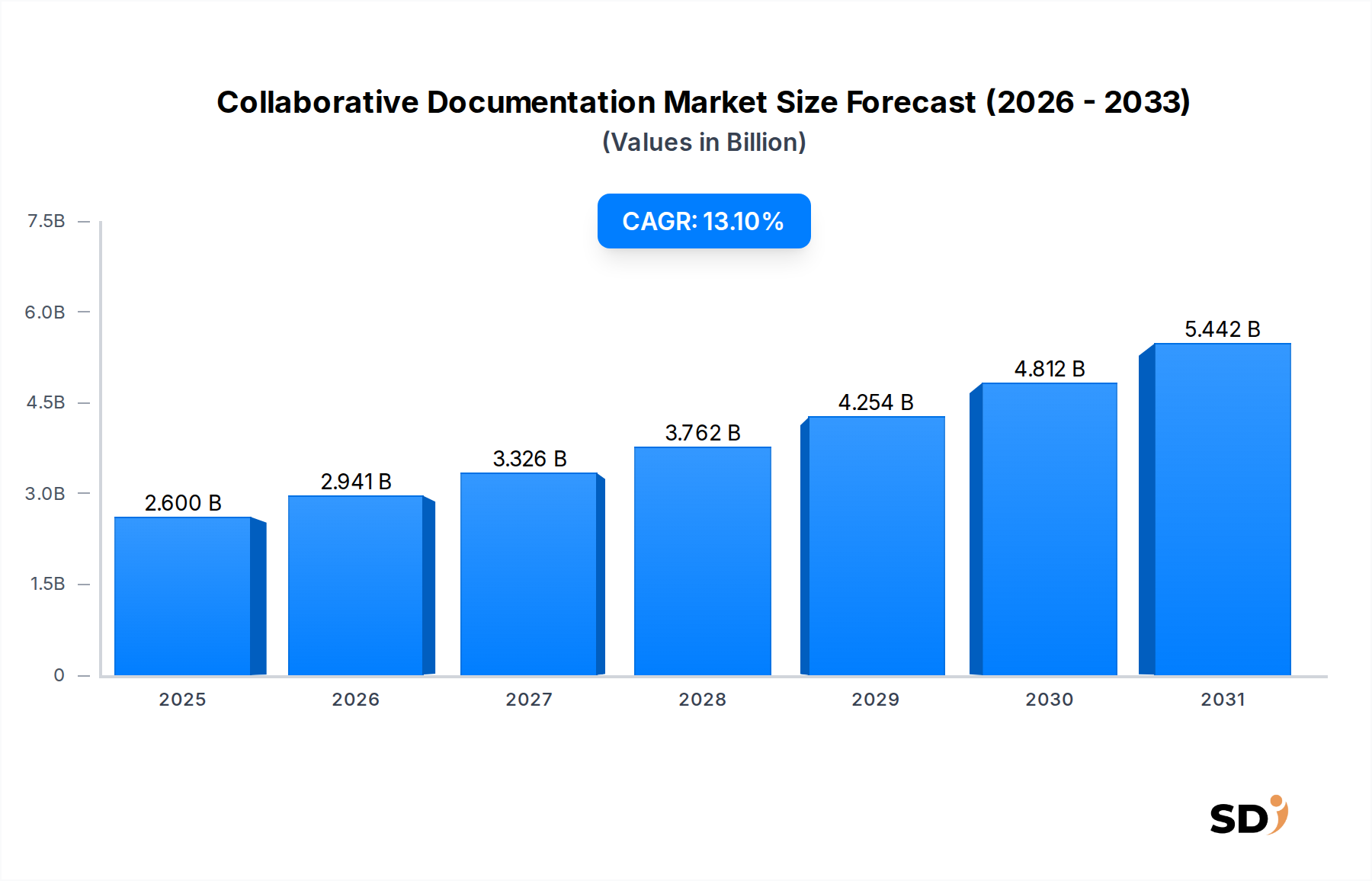

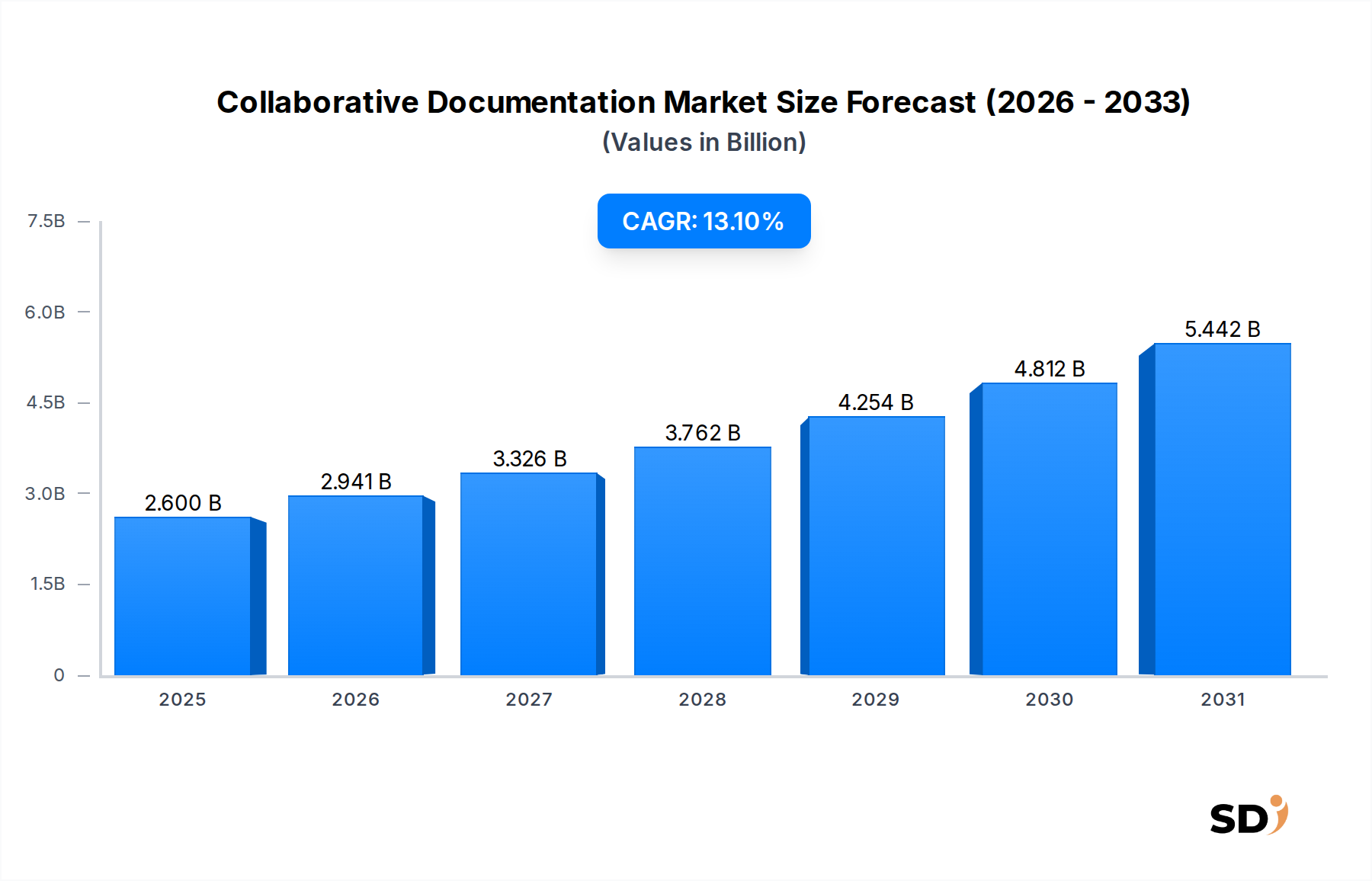

グローバル協調型ドキュメンテーション市場は現在、チームワークの効率化、デジタルトランスフォーメーションの推進、リモートおよびハイブリッドワークモデルへの広範な移行に対する需要の高まりに牽引され、堅調な成長を遂げています。2025年には26億ドル(約3,900億円)と評価され、2034年までの複合年間成長率(CAGR)は13.1%と予測されており、大幅な拡大が見込まれます。この成長軌道は市場評価額の顕著な増加を示していますが、2034年までの具体的な評価額は現時点のデータでは提供されていません。市場の拡大は、エンタープライズデータ環境の複雑化と、分散したチーム間での同期したコンテンツ作成、編集、共有の必要性に密接に関連しています。

主要な需要ドライバーには、組織が運用効率を向上させ、従来のドキュメンテーションプロセスに伴う間接費を削減し、リアルタイムのコラボレーションを促進する必要性が含まれます。クラウドコンピューティングの採用加速、ユーザーインターフェース(UI)およびユーザーエクスペリエンス(UX)デザインの進歩、人工知能(AI)機能の統合といったマクロ的な追い風が、市場の成長をさらに推進しています。特にデジタルワークプレイス市場は、多様なワークスタイルと地理的な分散をサポートする統合プラットフォームを企業が求める中、協調型ドキュメンテーションツールの需要急増の大きな恩恵を受けています。さらに、データガバナンスと監査証跡に対する規制圧力の高まりは、バージョン管理、アクセス管理、コンプライアンス機能を提供する高度なソリューションへのエンタープライズ投資を促し、エンタープライズコンテンツ管理市場を牽引しています。将来の展望は、AIを活用したコンテンツ生成、強化されたセキュリティプロトコル、および広範なエンタープライズリソースプランニング(ERP)および顧客関係管理(CRM)システムとのシームレスな統合といった分野での継続的なイノベーションを示唆しています。急速な成長にもかかわらず、協調型ドキュメンテーション市場は、データセキュリティへの懸念、レガシーシステムとの相互運用性の問題、および新しいソフトウェア採用に伴う学習曲線といった課題に直面しています。それにもかかわらず、生産性の向上とアジャイルなワークフローという本質的な価値提案は、これらの制約を軽減し、市場の力強い上昇モメンタムを維持すると予想されています。

協調型ドキュメンテーション市場は、広範な市場の中で収益の大部分を占めるソフトウェアアズアサービス(SaaS)モデルセグメントに大きく支配されています。この優位性は、従来のオンプレミスまたはPaaS(プラットフォームアズアサービス)展開と比較してSaaSが提供するいくつかの本質的な利点に由来します。第一に、SaaSモデルは、インフラストラクチャとソフトウェアライセンスに対する多額の初期資本支出の必要性を排除するため、スタートアップから大企業まで、あらゆる規模のビジネスにとって魅力的な選択肢となります。このコスト効率は、大規模なITインフラストラクチャ管理のリソースを持たない小規模な組織にとって特に重要な要因です。その結果、SaaSコラボレーション市場は急速に拡大を続け、新たなユーザーとアプリケーションを獲得しています。

第二に、SaaSソリューションは本質的にクラウドベースであり、比類のないアクセシビリティとスケーラビリティを提供します。ユーザーは、さまざまなデバイスを使用して、どこからでも、いつでも協調型ドキュメンテーションツールにアクセスできます。これは、現代のリモートワークテクノロジ市場をサポートする上で不可欠です。この柔軟性は、分散したチームが一般的になっている世界では非常に重要です。SaaSプラットフォームのスケーラビリティにより、組織はハードウェアのアップグレードやソフトウェアの再構成の複雑さを伴うことなく、チームの規模やプロジェクトの要件の変動に応じて使用量を容易に調整できます。このアジリティにより、SaaSはダイナミックなビジネス環境で好まれる選択肢となっています。

Microsoft(Microsoft 365)、Google(Google Workspace)、Atlassian(Confluence)、Notionなどの主要プレーヤーは、SaaSモデルに多額の投資を行い、それを活用して、アップデート、新機能、強化された統合を継続的に展開しています。これらの企業は、ワードプロセッシング、スプレッドシート、プレゼンテーション、およびコミュニケーションツールを組み合わせた包括的なスイートを提供しており、これらはすべてサービスとして提供されています。この統合アプローチは、展開を簡素化するだけでなく、全体的なユーザーエクスペリエンスを向上させ、より高い採用率を促進します。SaaSのサブスクリプションベースの収益モデルは、プロバイダーに予測可能な収入源をもたらし、研究開発への持続的な投資を奨励します。

PaaSモデルは開発者により多くのカスタマイズ機能と制御を提供しますが、その本質的な複雑さと社内開発専門知識の要件は、標準的な協調型ドキュメンテーションニーズに対する広範な市場でのアピールを制限します。すぐに使用でき、機能豊富なアプリケーションへの移行は、SaaSモデルを主要セグメントとしてしっかりと定着させています。そのシェアは成長しているだけでなく、市場リーダーが戦略的買収やパートナーシップを通じて継続的に革新し、エコシステムを拡大しているため、統合も進んでいます。この傾向は、SaaSモデルが主要な地位を維持し、将来にわたって協調型ドキュメンテーション市場全体の成長と技術的進化を推進することを示唆しています。クラウドドキュメント管理市場の継続的な採用は、SaaSパラダイムの広範な影響を強調しています。

協調型ドキュメンテーション市場は、いくつかの主要なドライバーによって著しく推進されていますが、同時に注目すべき制約も克服しています。主なドライバーは、リモートおよびハイブリッドワークモデルの世界的な普及です。パンデミック前は約15~20%の世界の労働者がリモートで働いていましたが、パンデミックのピーク時には推定60~70%に急増し、2030年までに約30~40%に安定すると予測されています。この根本的な変化は、生産性を維持し、地理的な隔たりを超えてチームの結束を育むために、堅牢な協調型ドキュメンテーションツールを必要とします。企業は、事業継続性を確保し、運用回復力を強化するためにこれらのソリューションに投資しており、これはリモートワークテクノロジ市場を直接牽引しています。

もう一つの重要なドライバーは、産業界全体でのデジタルトランスフォーメーションイニシアチブの加速ペースです。デジタルトランスフォーメーションへの企業支出は、2027年までに年間3兆4,000億ドル(約510兆円)を超えると予測されており、そのかなりの部分がコラボレーションおよびコンテンツ管理プラットフォームに割り当てられています。この投資は、ワークフローの近代化、記録のデジタル化、情報共有の最適化という戦略的要件を反映しており、高度な協調型ドキュメンテーションプラットフォームの需要を増強しています。これは、コンテンツワークフロー自動化市場の拡大にも直接影響します。

逆に、協調型ドキュメンテーション市場の潜在能力を完全に阻害している重要な制約は、データセキュリティと規制コンプライアンスに関する継続的な懸念です。2023年には、企業あたりの平均コストが445万ドル(約6.7億円)に達した注目すべきデータ侵害は、堅牢で検証可能なセキュリティプロトコルなしでは、機密情報をクラウドベースまたはサードパーティのドキュメンテーションソリューションに完全に委ねることに組織が躊躇する原因となっています。これにより、ベンダーは暗号化、アクセス制御、およびコンプライアンス認証(例:GDPR、HIPAA、ISO 27001)に多額の投資が必要となり、コストが増加し、機能展開が遅れる可能性があります。さらに、これらの新しいシステムを既存のレガシーインフラストラクチャと統合することは、技術的な課題をもたらすことが多く、かなりの実装コストがかかる可能性があり、一部の企業にとって採用の障壁となっています。

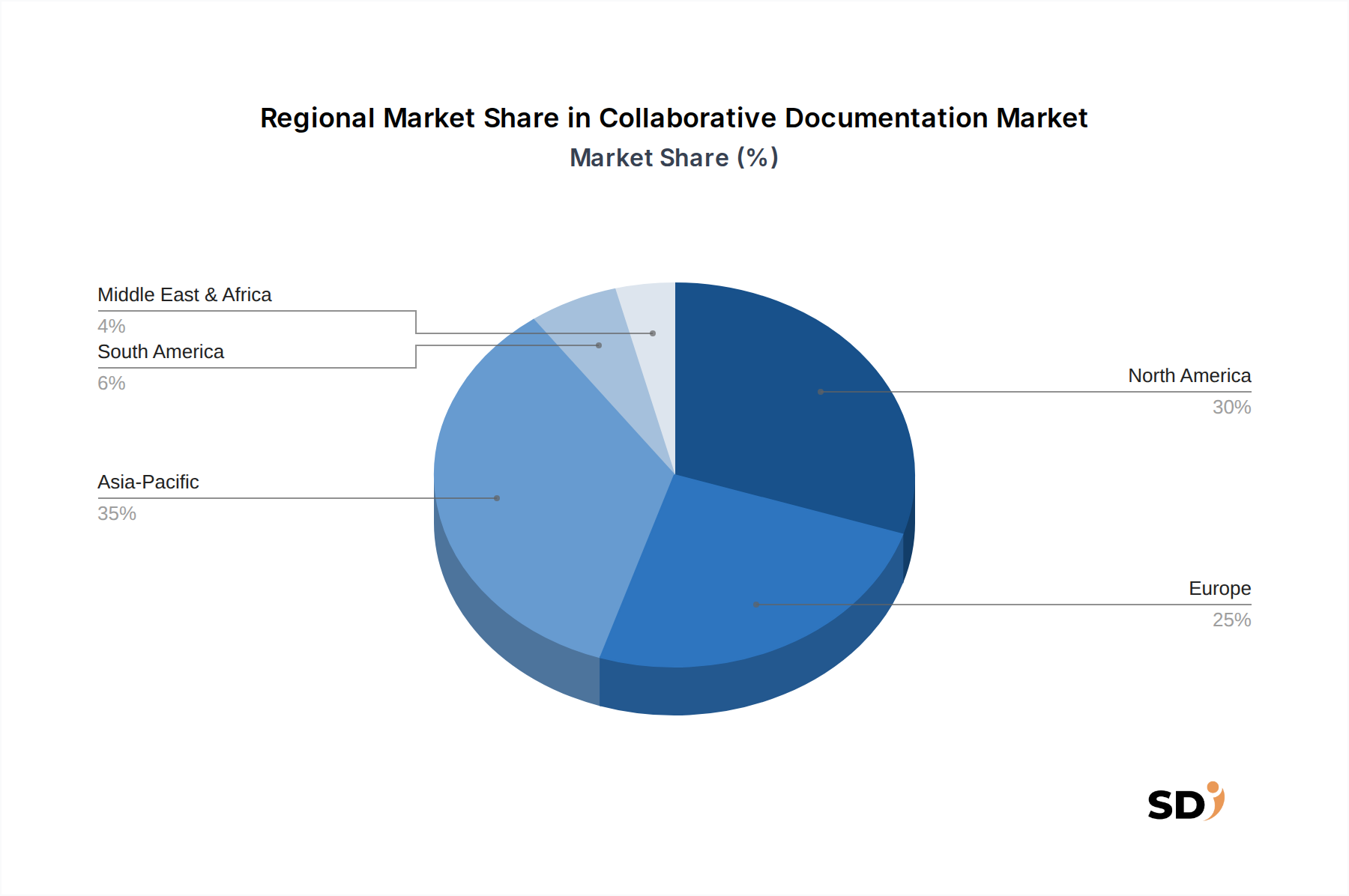

グローバル協調型ドキュメンテーション市場は、デジタル採用、経済開発、およびコラボレーションに対する文化的嗜好のさまざまなレベルの影響を受け、明確な地域ダイナミクスを示しています。北米(米国、カナダ、メキシコを含む)は、現在、市場で最大の収益シェアを占めており、推定で約35~40%です。この優位性は、クラウドテクノロジーの早期かつ広範な採用、テクノロジーに精通したエンタープライズの大規模な存在、およびデジタルトランスフォーメーションへの多額の投資に起因しています。この地域は、堅牢なSoftware as a Service Marketエコシステムとリモートワークテクノロジーの高い浸透率の恩恵を受けており、継続的な需要を牽引しています。

ヨーロッパ(英国、ドイツ、フランス、イタリアを含む)は、2番目に大きい市場であり、世界収益の推定25~30%に貢献しています。成熟した市場ですが、ヨーロッパは、組織にコンプライアンスに準拠した協調型ドキュメンテーションソリューションを求めるよう強制するGDPRのような厳格なデータプライバシー規制によって牽引され、着実な成長を経験しています。データセキュリティと相互運用性への注力は、エンタープライズコンテンツ管理市場内での高度な機能の需要を促進しています。

アジア太平洋(中国、インド、日本、韓国を含む)は、予測期間中に15%を超えるCAGRが予測される、最も急速に成長している地域になると見込まれています。この加速された成長は、急速な都市化、インターネット普及率の向上、急成長するスタートアップエコシステム、およびデジタルリテラシーとエンタープライズのデジタル化を促進する政府のイニシアチブによって主に牽引されています。中国やインドのような国々では、モバイルファーストのコラボレーションツールの大量採用が見られ、SaaSコラボレーション市場のリーチを拡大しています。広大で多様な労働力と、この地域で事業を展開する多国籍企業の増加により、アジア太平洋は重要な成長エンジンとなっています。

中東・アフリカ(MEA)および南米地域は、現在の市場シェア(それぞれ約5~10%に貢献)は小さいものの、高ポテンシャルの市場として台頭しています。MEAの成長は、特にGCC諸国でのデジタル経済とスマートシティへの野心的な国家ビジョンによって促進されています。南米の拡大は、外国投資の増加と、コラボレーションプラットフォームが提供する効率性の向上に対する認識の高まりによって支えられています。両地域とも、ITインフラストラクチャを近代化するにつれて、低いベースからではあるものの、クラウドドキュメント管理市場の採用が増加しています。

協調型ドキュメンテーション市場における顧客セグメンテーションは、エンタープライズ(大企業)、中小企業(SME)、および個人/パーソナルユーザーに大別できます。エンタープライズは通常、セキュリティ、スケーラビリティ、既存のERP/CRMシステムとの統合能力、および堅牢な管理制御を優先します。彼らの購買基準には、広範なベンダー評価、概念実証トライアル、およびコンプライアンス(例:ISO 27001、HIPAA、GDPR)への焦点が含まれることがよくあります。大企業にとっての価格感度は、包括的な機能とサポートを提供するプレミアムソリューションでは低いかもしれませんが、透明性の高いライセンスモデルと強力なSLAを要求します。エンタープライズの調達チャネルは、通常、直接販売、キーアカウントマネージャー、または専門のITコンサルティング会社を通じて行われ、エンタープライズコンテンツ管理市場ソリューションのための戦略的パートナーシップへの移行を反映しています。

一方、SMEは価格に非常に敏感であり、しばしばアジャイルで費用対効果の高いソリューションを求めます。彼らの購買基準は、使いやすさ、迅速な展開、および過度な複雑さなしの基本的なコラボレーション機能を中心に展開します。彼らは主にオンラインサブスクリプション、アプリマーケットプレイス、または付加価値再販業者(VAR)を通じてソリューションを調達します。急成長しているデジタルワークプレイス市場は、多くのSMEが複数の個別のツールへの依存を減らす統合プラットフォームを優先するようになっています。個人およびパーソナルユーザーは、シンプルさ、無料ティアの可用性、およびクロスデバイス同期を優先し、多くの場合、主要なコンシューマーテクノロジー企業が提供するソリューションを選択します。最近のサイクルにおけるすべてのセグメントにわたるバイヤーの好みの注目すべきシフトは、自動コンテンツタグ付け、スマート検索、およびドキュメント作成のための生成AIのようなAI搭載機能に対する需要の増加であり、これはドキュメンテーション市場へのAI導入に影響を与えています。

協調型ドキュメンテーション市場における価格設定のダイナミクスは、主にSoftware as a Service Marketの特徴である段階的なサブスクリプションモデルによって推進されています。平均販売価格(ASP)は、ユーザー数、機能セット、ストレージ容量、およびサポートレベルに基づいて大幅に異なります。基本的なティアは、個人ユーザーまたは小規模チーム向けの無料または低コストオプションで開始されることがよくありますが、高度なセキュリティ、統合、および管理機能を備えたエンタープライズグレードのソリューションは、ユーザーあたり月額10ドルから50ドル以上の範囲でプレミアム価格を請求します。激しい競争と基本的な機能の急速なコモディティ化により、バリューチェーン全体、特にミドルティアのプロバイダーにとっては、かなりの収益圧迫があります。

プロバイダーの主要なコストレバーには、運用費用のかなりの部分を占めるクラウドインフラストラクチャコスト(例:AWS、Azure、Google Cloud)があり、それに続いて機能革新のための研究開発(R&D)およびカスタマーサポートが続きます。プロバイダーが混雑したSaaSコラボレーション市場で市場シェアを争うため、マーケティングおよび販売費用も相当なものになります。MicrosoftやGoogleのような確立された巨大企業が、他のツールとの協調型ドキュメンテーションをバンドルした包括的なスイートを提供しており、スタンドアロンソリューションのASPに下方圧力をかけているため、競争の激しさは非常に高いです。これにより、専門ベンダーは、ニッチな機能、優れたユーザーエクスペリエンス、または垂直特化型ソリューションを通じて差別化せざるを得なくなっています。ドキュメンテーション市場へのAI導入に関連する高度な機能の統合は、より高い価格設定を正当化する可能性がありますが、それは価値提案が明確に示され、具体的なROIが実証されている場合に限られます。収益構造は、強力な規模の経済と高い顧客維持率を持つ市場リーダーにとっては一般的に健全ですが、競争の激しいセグメントの小規模なプレーヤーまたは thoseは、収益性を維持するためにコストを最適化し、革新を続けるための継続的な圧力に直面しています。

日本の協調型ドキュメンテーション市場は、成熟した経済と、デジタル変革とリモートワークへの着実な移行という二重の要因によって特徴づけられます。市場規模は、グローバル市場の約5-10%を占めると推定され、2025年には約2億ドルから5億ドル(約300億円から750億円)の範囲にあると見られています。この市場は、GDPの安定性、高齢化社会における生産性向上への強いニーズ、そして先進的なテクノロジーへの親和性といった日本の経済的特徴に後押しされ、今後5年間で約10-12%のCAGRで成長すると予測されています。国内では、Microsoft(Microsoft 365)、Google(Google Workspace)、Atlassian(Confluence)といったグローバルプレーヤーの日本法人が主要な役割を果たしています。特に、MicrosoftとGoogleは、日本市場に特化したローカライズされたサポートと機能を提供し、大企業から中小企業まで幅広い顧客基盤を獲得しています。また、WPS Officeを提供するWuhan Chuxin Technologyのようなアジアのプレーヤーも、コスト効率の高い代替手段として注目されています。日本市場においては、JIS(日本産業規格)などの標準化や、個人情報保護法(APPI)といったデータプライバシー規制が、協調型ドキュメンテーションソリューションの選定において重要な要素となります。特に、機密性の高い企業データを取り扱う際には、これらの規制への準拠が不可欠です。流通チャネルとしては、直接販売、ITコンサルタントやSIerを介したチャネル、そしてオンラインサブスクリプションが一般的です。日本の消費者行動は、信頼性、品質、および長期間のサポートを重視する傾向があり、これは購買決定に影響を与えます。企業は、単なる機能だけでなく、導入の容易さ、既存システムとの互換性、およびベンダーの評判も考慮します。リモートワークの普及は進んでいますが、対面でのコミュニケーションや協力も依然として重視されるため、ハイブリッドなアプローチが求められています。AI機能の統合は、生産性向上や業務効率化の観点から、今後ますます重要になると予想されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「コラボレーションドキュメント」に関する市場調査レポートは、非常に正確で実行可能、かつ詳細な市場インサイトを提供するために設計された、堅牢で多面的なリサーチ方法論を採用しています。私たちの手法は、一次調査と二次調査の両方のテクニックを統合し、包括的なデータ検証と、多様なアプリケーション、タイプ、地理的領域にわたる市場ダイナミクスの微妙な理解を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメント担当VP | 30% |

| ITインフラ担当責任者 | 25% |

| デジタルワークプレイスストラテジスト | 25% |

| ソフトウェア開発リード/CTO | 20% |

| Company Type | Representation (%) |

|---|---|

| コラボレーションソフトウェアベンダー | 35% |

| エンタープライズエンドユーザー | 30% |

| クラウドインフラプロバイダー | 15% |

| システムインテグレーターおよびITコンサルティングファーム | 10% |

| SaaS/PaaSプラットフォーム開発者 | 10% |

一次調査は、私たちの市場推定の礎を形成しており、全体のリサーチ努力の約75%を占めています。これには、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。私たちのインタビュープロセスは、市場トレンド、競争環境、技術的進歩、導入率、価格戦略、および将来の予測に関する直接的な情報を収集するように構造化されています。

インタビューされた主要なステークホルダーには以下が含まれます。

これらのインタビューは、コラボレーションドキュメントエコシステムにとって重要なさまざまな企業タイプにまたがっています。

二次調査は、私たちのリサーチ方法論の約25%を占め、市場の基本的な理解を確立し、一次調査の結果を検証し、潜在的なデータギャップを特定するのに役立ちます。このフェーズには、評判の良い情報源からの公開データの徹底的なレビューが含まれ、他の市場調査ウェブサイトへの依存がないことを保証します。

主要な二次データソースには以下が含まれます。

このレポートで活用されている特定の業界団体および規制機関には以下が含まれます。

すべての二次データは、一貫性と信頼性を保証するために厳密に相互参照およびベンチマークされています。

私たちの市場規模測定および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、堅牢性を確保するために複数のデータポイントにわたって三角測量されています。トップダウンアプローチは、マクロ経済指標、業界成長率、および技術導入トレンドに基づいて、総獲得可能市場を推定します。ボトムアップアプローチは、個々の市場セグメントとその特定のドライバーを分析することにより、市場規模を集計します。

多層データ三角測量には、一次インタビュー、さまざまな二次ソース、および当社の内部専有データベースから取得したデータの比較および検証が含まれます。この包括的なアプローチは、バイアスを軽減し、市場推定および予測の精度を高めるのに役立ちます。

ボトムアップ市場規模の計算には、特定のメトリックと変数が使用されました。

データ品質への私たちのコミットメントは最優先事項です。綿密な検証と厳格な品質管理プロセスを通じて、市場数値および予測のデータ精度レベルを85〜90%と保証します。これには以下が含まれます。

さらに、私たちのレポートは動的なドキュメントです。すべてのレポートは購入日まで更新され、最新の市場開発、技術的進歩、および経済的シフトを組み込み、クライアントが最も最新かつ関連性の高い市場インテリジェンスを入手できるようにします。

共同編集ドキュメントプラットフォームは、主に堅牢なクラウドインフラストラクチャ、データセンター、およびセキュアなネットワークサービスに依存しています。主要なサプライチェーンの側面には、主要なクラウドプロバイダー(AWS、Azureなど)とのパートナーシップ、および信頼性の高いソフトウェア開発ツールチェーンの確保が含まれます。

主要プレーヤーには、Microsoft、Google、Atlassian、Notionのほか、Tencent Holdings、ByteDance、Alibaba Groupなどの地域リーダーが含まれます。競争環境は断片的であり、イノベーションが市場シェアの変動を推進しています。

アジア太平洋地域は、中国とインドのデジタル化、エンタープライズ採用の拡大、およびローカルテック企業の台頭により、大幅な成長が見込まれています。北米とヨーロッパも、強力で成熟した市場を維持しています。

共同編集ドキュメント市場は、2025年に26億ドルと評価されました。2034年までの複合年間成長率(CAGR)は13.1%と予測されており、大幅な拡大を示しています。

市場セグメントは主にエンタープライズおよび個人アプリケーションを含み、多様なユーザーニーズに対応しています。デプロイメントモデルはSaaS(Software as a Service)およびPaaS(Platform as a Service)ソリューションが主流であり、クラウドファースト戦略を反映しています。

AI搭載のライティングアシスタント、コンテンツ分析のための自然言語処理、および強化されたリアルタイム共同編集機能が市場に影響を与えています。より広範な生産性スイートとの統合も継続的な進化を表しており、スタンドアロンツールの必要性を減らしています。