1. デジタルプラネタリウムシステムの典型的な価格動向はどのようなものですか?

デジタルプラネタリウムシステムのコストは、コンポーネント、テクノロジー、規模によって異なります。初期のハードウェアと専用ソフトウェアへの投資は相当なもので、サービスには継続的なコストがかかります。高度なフルドームプロジェクションやLEDドーム技術は、しばしば価格帯の上限を占めます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

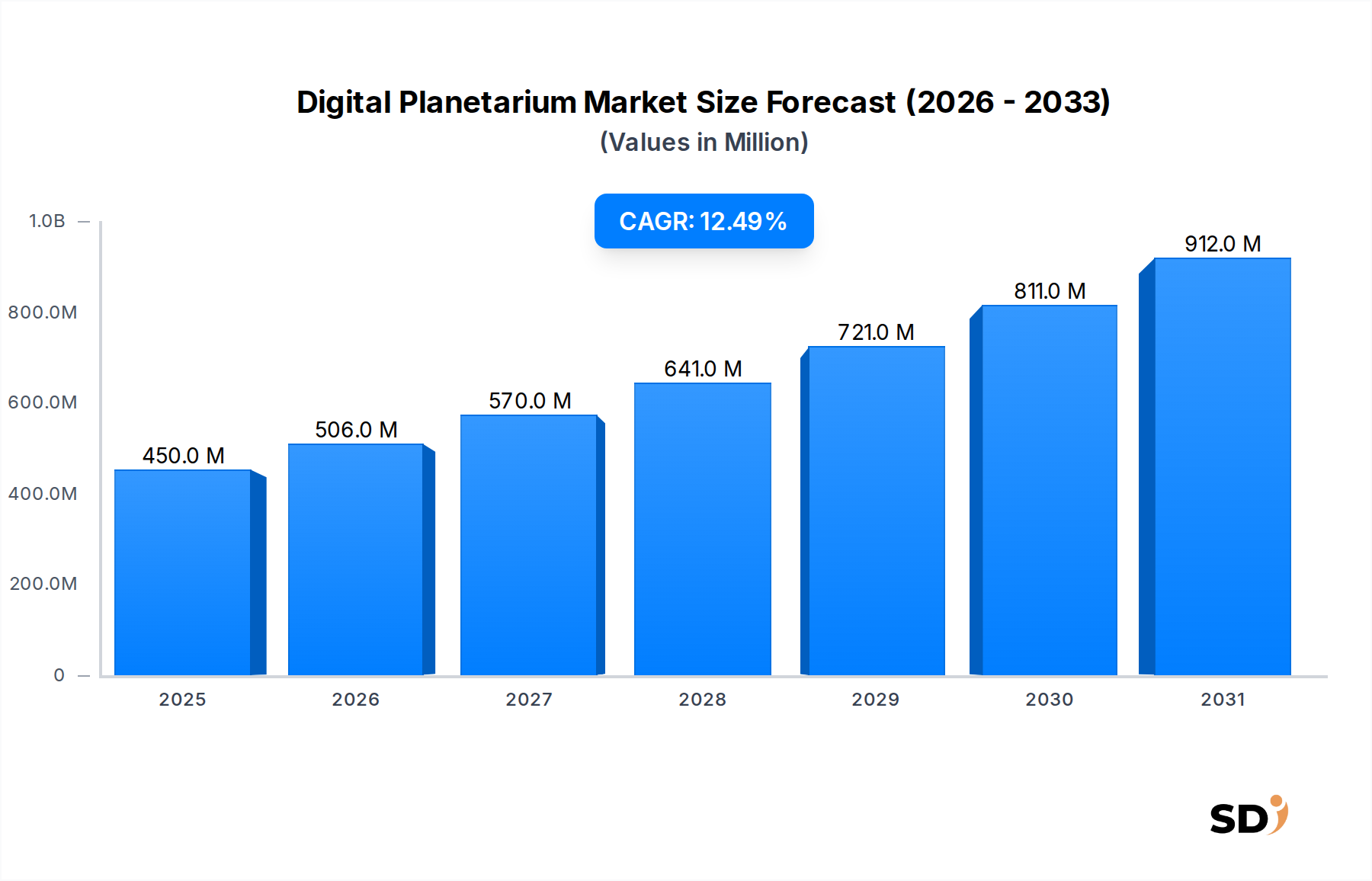

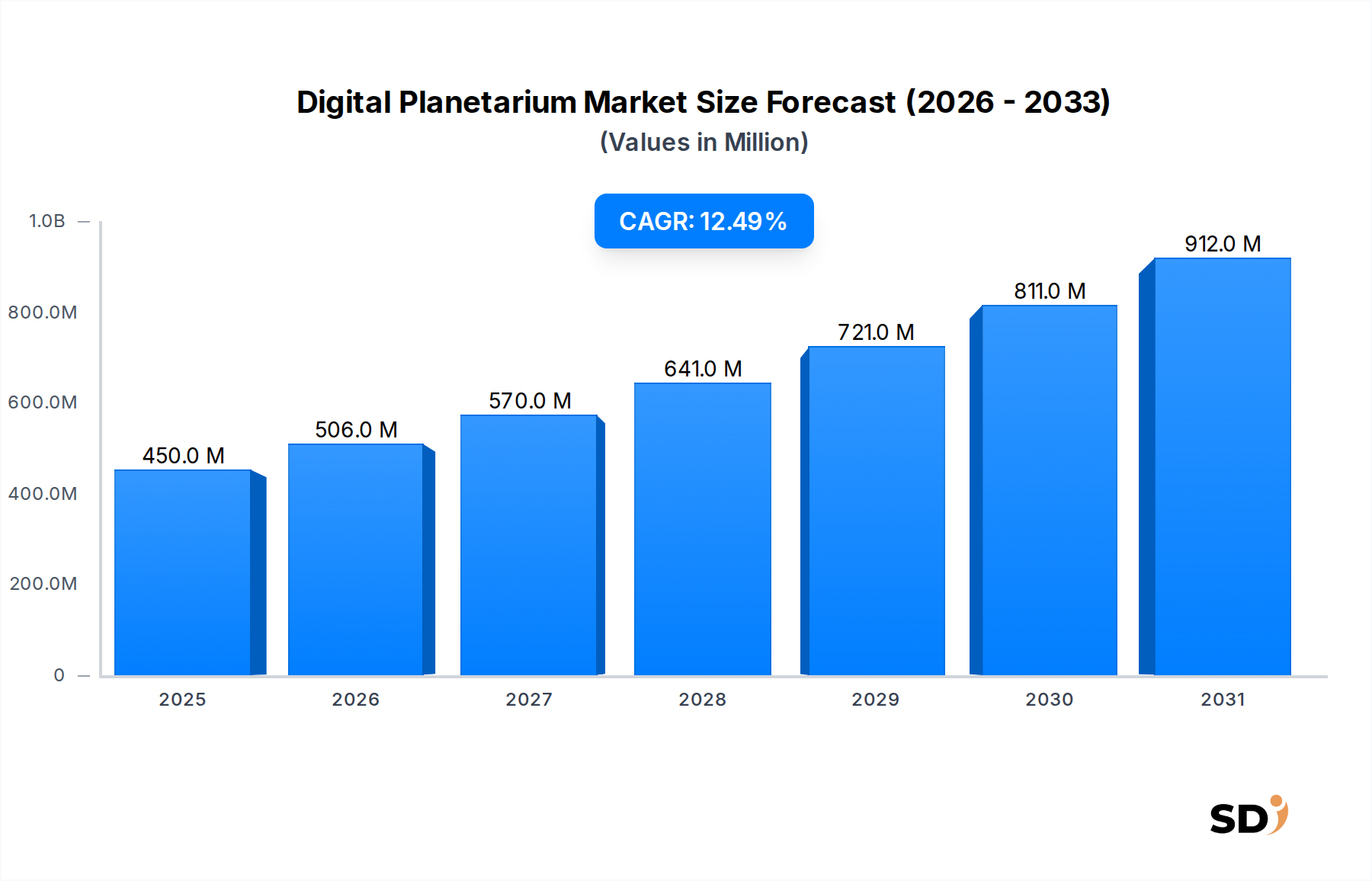

グローバルデジタルプラネタリウム市場は、投影技術の進歩、STEM教育への注目の高まり、没入型エンターテイメント体験への需要増加に牽引され、大幅な拡大を遂げています。2025年に4億5,000万ドルと評価されたこの市場は、今後10年間で約13億4,000万ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.5%と、力強い成長を見込んでいます。この軌跡は、教育コンテンツの急速なデジタル化や、公衆の関心を高めようとする科学センターや博物館の世界的な普及といった、いくつかの主要な需要ドライバーに裏打ちされています。

特にフルドームデジタル投影および3Dビジュアライゼーションにおける技術革新が、主要な触媒となっています。これらのシステムは比類なき視覚的忠実度を提供し、天体や複雑な科学現象の非常にリアルなシミュレーションの作成を可能にし、学習とエンターテイメントのパラダイムを変革しています。急成長するフルドーム投影技術市場はこのトレンドの証であり、ディスプレイとコンテンツ配信におけるイノベーションを牽引しています。さらに、デジタルプラネタリウムエコシステム内での高度なコンテンツ作成および管理ソフトウェアへのアクセシビリティの向上は、高品質な没入型体験の民主化を進めています。K-12学校から大学の研究まで、教育カリキュラムへのデジタルプラネタリウムの統合は、単なるエンターテイメントを超えたその有用性を強調しています。

科学リテラシーと宇宙探査を促進する政府のイニシアチブ、およびエデュテインメント施設への民間投資といったマクロの追い風は、市場成長をさらに加速させています。天文学ショーだけでなく、科学的可視化、企業イベント、一般向けアウトリーチプログラムも開催できるデジタルプラネタリウムの汎用性は、多様なエンドユーザーセグメントにわたるその魅力を広げています。特にアジア太平洋地域の新興経済国は、可処分所得の増加と教育技術の利点に対する意識の高まりに後押しされ、重要な成長エンジンとなることが期待されています。市場の見通しは、継続的な技術進化とアプリケーション範囲の拡大に特徴づけられ、予測期間を通じてその持続的な拡大を保証する、非常にポジティブなものです。

「エンドユーザー」セグメント、特に学校、大学、高等専門学校を含む「教育機関」は、現在グローバルデジタルプラネタリウム市場で最大の収益シェアを占めており、予測期間を通じてその優位性を維持すると予想されます。このセグメントの普及は、デジタルプラネタリウムが科学、技術、工学、数学(STEM)教育において果たす基本的な役割に起因します。これらの機関は、デジタルプラネタリウムを高度な教育ツールとして活用し、学生が複雑な天文学的概念、科学データ、歴史的な宇宙ミッションを、従来の指導方法では再現できない没入型でインタラクティブな環境で視覚化できるようにしています。天文学教育市場からの需要は、このセグメントでの大幅な調達を直接牽引しています。

デジタルプラネタリウムは、天体物理学、惑星科学、宇宙論などの科目の深い理解と関心を育む、動的でリアルタイムなシミュレーションを提供することにより、学習成果を向上させます。さらに、天文学だけでなく、生物システム、地質プロセス、あるいは気候データのような様々な科学的可視化を投影できる能力は、複数の科学分野においてそれらを非常に価値のあるものにしています。この汎用性は、それらを現代の科学カリキュラムの中心に位置づけています。豊富なコンテンツとインタラクティブ機能を提供するプラネタリウムソフトウェア市場は、特に教育ユーザーにとって重要です。

このセグメントの主要プレーヤーは、しばしば教育基準に合わせた使いやすいインターフェースと広範なコンテンツライブラリの開発に注力しています。例えば、Evans & SutherlandとZeissは、教育目的で特別に設計されたハードウェア、ソフトウェア、コンテンツパッケージを統合した包括的なソリューションを提供しています。このセグメントの市場シェアは、世界的に教育技術への資金提供が増加したことにより、着実に成長しています。これは、STEMリテラシーの向上とイノベーションの促進を目的とした政府のイニシアチブによって後押しされています。多くの教育機関も、デジタルシステムの優れた柔軟性とコンテンツ能力を認識し、古いアナログシステムを近代的なデジタルプラットフォームにアップグレードしています。この移行は、新規設置と並んで、この重要なエンドユーザーグループからの継続的な需要を確保し、教育技術市場をデジタルプラネタリウムの拡大に大きく貢献するものとしています。

固定設置に加えて、ポータブルプラネタリウム市場の成長も、教育アウトリーチプログラムに大きく貢献しており、機関がより広範な学生層、特にサービス不足の地域に没入型体験をもたらすことを可能にしています。学校や大学の一般向けアウトリーチプログラムへのデジタルプラネタリウムの統合も、セグメントの成長に寄与し、その優位な地位を確立しています。教育セクターによる高度な学習ツールへの一貫した投資と、カリキュラムに沿ったより豊かで最新のコンテンツの開発は、「教育機関」がデジタルプラネタリウム市場で当面の間、主要な収益源であり続けることを保証しています。

デジタルプラネタリウム市場は、市場トレンドと技術的シフトによって定量化される、ドライバーと制約の融合に影響を受けています。

ドライバー:

制約:

デジタルプラネタリウム市場は、光学およびデジタル投影技術における広範な経験を持つ確立されたプレーヤーと、ソフトウェアおよびコンテンツ配信に焦点を当てた新しいイノベーターが混在していることが特徴です。この環境はダイナミックであり、企業は統合ソリューションを提供するために戦略的パートナーシップをしばしば結んでいます。

デジタルプラネタリウム市場では、没入型体験の向上とアクセシビリティの拡大を目指した継続的なイノベーションと戦略的な動きが見られています。

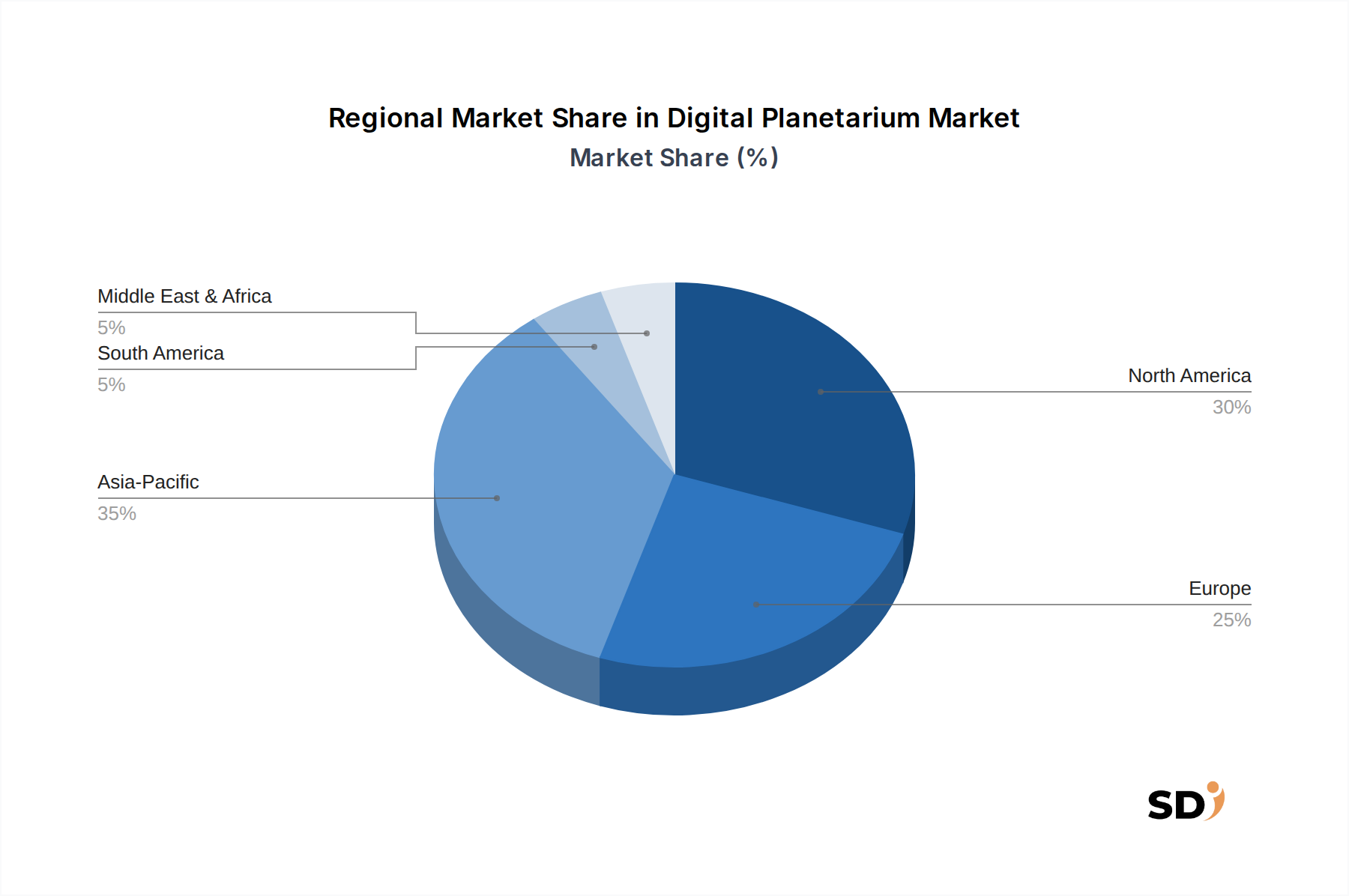

デジタルプラネタリウム市場は、導入率、成長ドライバー、競争環境において、地域間で大きなばらつきを示しています。少なくとも4つの主要地域を分析することで、グローバル市場のダイナミクスへの洞察が得られます。

北米:この地域は、教育機関、科学センター、博物館の確立されたネットワーク、およびSTEM教育への高い重点により、デジタルプラネタリウム市場で substantial な収益シェアを占めています。特に米国は、高度なフルドームデジタル投影および3Dビジュアライゼーション技術の導入においてリードしています。主要な需要ドライバーは、既存施設の継続的なアップグレードと、科学的アウトリーチプログラムへの堅調な公的および民間資金です。北米は成熟した市場であり、イノベーションと高価値の設置が特徴ですが、そのCAGRは、急速に発展する地域と比較すると、わずかに抑えられている可能性があります。

ヨーロッパ:北米に次いで、ヨーロッパはもう一つの重要な市場セグメントであり、ドイツ、フランス、英国などの国々が高い導入率を示しています。この地域は、天文学研究の豊かな歴史と、文化および教育機関への強い重点から恩恵を受けています。科学インフラへの政府助成金と、没入型教育体験への関心の高まりが主要なドライバーです。ヨーロッパの市場成長は、技術的進歩と、古い光学機械式プラネタリウムのデジタルシステムへの改修によって支えられ、着実に成長しています。特に「没入型ディスプレイ市場」からの高度なソリューションへの需要が強く、この地域で顕著です。

アジア太平洋(APAC):この地域は、急速な経済発展、教育および科学への政府支出の増加、そして急成長する中間層に牽引され、デジタルプラネタリウムにとって最速成長市場になると予測されています。中国、インド、日本、韓国などの国々では、新しい科学センター、教育施設、デジタルプラネタリウムを備えたエンターテイメント施設の急増が見られています。主要な需要ドライバーは、教育インフラの近代化と、広範な若年層の科学リテラシーの育成への強い重点です。「教育技術市場」のAPACにおける成長は、固定およびポータブルソリューションの両方への多額の投資により、この成長の主要な貢献者となっています。

中東・アフリカ(MEA):現在、より小さなシェアを占めていますが、MEA地域は高ポテンシャルの市場として浮上しています。インフラ開発への多額の投資、特にGCC諸国における、そして石油依存からの経済多角化への取り組みは、新しい教育および文化ハブの設立につながっています。主要な需要ドライバーは、教育水準の向上と科学的意識の向上を目的とした政府主導のプロジェクトであり、この地域が今後数年間で注目すべき成長を遂げるための位置づけとなっています。これには、この地域内での「科学センター市場」への関心の高まりも含まれます。

デジタルプラネタリウム市場は、本質的にグローバルであり、少数の主要国に集中した特殊な製造と、それに続く世界中での輸出主導の設置が特徴です。主要な貿易ルートは、主に高価値の投影システム、ドーム構造、および独自のソフトウェアライセンスの移動を伴います。主要な輸出国には、Evans & Sutherland、Zeiss、GOTO Inc.、CAS Nanjing Astronomical Instrumentsのような主要メーカーを拠点とする米国、ドイツ、日本、そしてますます中国が含まれます。これらの企業は、北米の大学からアジア太平洋や中東の新興科学センターまで、世界中のクライアントにコンポーネントと完成システムを出荷しています。貿易フローは、光学部品や大型ドームセクションの特殊なロジスティクスを伴う、複雑なものになることがよくあります。

主要な輸入国は多様であり、既存の施設をアップグレードしている先進国と、新しい教育およびエンターテイメントインフラに投資している開発途上国が含まれます。例えば、「天文学教育市場」からの需要は、世界中の国々への輸入の安定した流れを生み出しています。特殊な「プラネタリウムソフトウェア市場」ソリューションの知的財産権も、目に見えないながらも重要な貿易フローを構成しています。関税および非関税障壁は、国境を越えた量と価格設定に影響を与える可能性があります。デジタルプラネタリウムシステムはしばしば特殊機械に分類されますが、光学部品、電子ハードウェア、あるいはソフトウェアライセンスに対する特定の関税は地域によって異なる場合があります。例えば、米国と中国間の貿易緊張は、歴史的に特定の電子機器に対する関税につながり、部品や完成品の輸入コストを増加させる可能性があり、最終的なエンドユーザー価格に影響を与えます。新興技術に対する標準化された分類の欠如は、官僚的な遅延や予測不可能な輸入関税につながる可能性もあります。しかし、地域貿易協定は、加盟国間の関税を削減または撤廃することにより、貿易をより円滑にし、これらのブロック内での市場拡大を促進することがよくあります。全体として、関税はわずかなコスト増をもたらす可能性がありますが、高価値システムの特殊な性質と比較的低いボリュームのため、貿易政策は、全体的な国境を越えたボリュームを大幅に抑制するよりも、リードタイムと最終的なプロジェクト予算編成に主に影響を与えます。

デジタルプラネタリウム市場は、主に教育機関、博物館・科学センター、政府機関・研究機関、商業エンターテイメント施設にセグメント化された多様な顧客基盤にサービスを提供しています。各セグメントは、明確な購入基準、価格感度、および調達チャネルを示しています。

教育機関(学校、大学、高等専門学校):これは、ボリュームと価値の両方において最大のセグメントです。彼らの主な購入基準は、教育的関連性、「天文学教育市場」向けのコンテンツライブラリの深さ、使いやすさ、および長期的なサポートを中心としています。予算が固定されているか、助成金に依存していることが多いため、価格感度は中程度から高程度です。調達は通常、公共入札、製造業者への直接交渉、または教育技術ディストリビューターを通じて行われます。アップグレード可能なモジュラーシステムと、カリキュラムに沿った包括的なコンテンツパッケージへの選好が高まっています。「ポータブルプラネタリウム市場」は、K-12のアウトリーチにとって特に魅力的です。

博物館・科学センター:これらの組織は、来場者のエンゲージメント、没入感、およびエンターテイメントや科学的可視化を含む多様なショーを開催できる能力を優先します。主な基準には、投影忠実度、インタラクティブ機能、および高トラフィック環境での耐久性が含まれます。価格感度は中程度で、しばしば公的資金、寄付、および入場料によって支えられています。彼らは通常、直接入札または専門インテグレーターを通じて調達します。最近の動向は、ダイナミックでローテーションするコンテンツスケジュールをサポートし、従来の天文学ショーを超えた幅広い魅力を提供できる「没入型ディスプレイ市場」ソリューションへの選好を示しています。

政府機関・研究機関:これらの顧客は、科学的正確性、データ可視化能力、および高度な研究ツールとの統合に重点を置いています。彼らの予算は substantial であり、特定の高性能基準が満たされた場合、価格感度が低下します。調達は通常、高度に競争力のある入札を通じて行われ、技術仕様と将来の拡張性に重点が置かれます。特定の研究アプリケーション向けのカスタム「プラネタリウムソフトウェア市場」開発が一般的です。

商業エンターテイメント施設:テーマパークやプライベートエンターテイメント複合施設を含むこのセグメントは、インパクトのあるビジュアル、ユニークな没入体験、および継続的な運用における信頼性を重視します。ROI(投資収益率)の可能性により、価格感度は低くなります。彼らはしばしば、オーダーメイドのソリューションのために製造業者と直接提携し、最先端技術とクリエイティブなコンテンツを高く評価します。より広範な「ドームシアター市場」内で、新しいエンターテイメントスペクタクルや体験を創造するために、「3Dビジュアライゼーション技術市場」とインタラクティブ要素を組み込むことに注目すべきシフトが見られます。

すべてのセグメントにおいて、より大きな柔軟性、より低い総所有コスト(TCO)、およびより豊かでダイナミックなコンテンツライブラリを提供するソリューションへの顕著なシフトが見られます。クラウドベースのコンテンツ配信とリモートサポートサービスも、デジタル技術導入の広範なトレンドを反映して、勢いを増しています。

日本のデジタルプラネタリウム市場は、先進的な技術と教育への強い関心に支えられ、着実に成長しています。国内市場規模は、2023年時点で約150億円と推定されており、今後5年間で年平均成長率10%で拡大し、2028年には240億円規模に達すると見込まれています。この成長は、少子化が進む一方で、一人当たりの教育投資の増加や、科学技術への関心の高まりによって後押しされています。特に、STEM教育の強化は政府の重点政策の一つであり、学校教育におけるデジタルプラネタリウムの導入が促進されています。また、高度な技術と高品質なコンテンツを求める消費者の傾向も、市場成長に寄与しています。

国内市場においては、GOTO Inc.が長年にわたりプラネタリウム業界を牽引しており、光学機械式プラネタリウムで培った技術を活かし、最新のデジタルおよびハイブリッドシステムを提供しています。同社は、日本の教育機関や科学館からの信頼が厚く、国内市場における主要プレーヤーです。また、Zeissの日本法人も、最高品質の投影システムを提供し、プレミアムセグメントで存在感を示しています。Evans & Sutherlandも、グローバルな製品ラインナップを通じて、日本の主要な科学センターや大学にソリューションを提供しています。これらの企業は、日本国内の教育機関や研究機関、エンターテイメント施設との緊密な連携を通じて、市場のニーズに応えています。

日本市場における関連法規制や基準としては、電気用品安全法(PSEマーク)が電子機器全般に適用されるほか、プラネタリウムのような公共施設で使用される設備については、建築基準法や消防法などの安全基準が遵守される必要があります。また、学校教育における利用においては、学習指導要領との整合性が求められます。コンテンツの提供においては、著作権法が遵守されることが前提となります。

流通チャネルは、製造業者から直接、または専門の販売代理店やシステムインテグレーターを通じて展開されています。特に、教育機関向けの販売は、公募入札や長期的な契約が多い傾向にあります。消費者行動としては、製品の信頼性、長期的なサポート体制、そして教育効果やエンターテイメント性の高さが重視されます。また、一度購入すると長期的に使用される傾向があるため、導入前の情報収集や比較検討には時間をかける傾向が見られます。近年では、クラウドベースのコンテンツ配信サービスや、リモートでのメンテナンス・サポートといった、ITを活用したサービスへの関心も高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、一次データ収集を重視しており、総研究努力の約75%を占めています。この堅牢なアプローチにより、リアルタイムの市場インサイトの組み込み、二次的調査結果の検証、および主要な市場参加者から直接得られるニュアンスの質的情報の取得が保証されます。一次調査には、レポートに概説されているバリューチェーンおよび地理的セグメント全体で実施される詳細なインタビュー、詳細なアンケート、および専門家コンサルテーションが含まれます。

一次調査で関与する主要なステークホルダーは次のとおりです。

デジタルプラネタリウム市場エコシステムに不可欠な、次のような多様な企業タイプと関わっています。

包括的な地域市場理解を確保するため、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、ヨーロッパその他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)の参加者とインタビューを実施します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プラネタリウム運営ディレクター(博物館/科学センター) | 30% |

| 最高技術責任者(投影システムメーカー) | 25% |

| 没入型コンテンツ開発責任者(コンテンツスタジオ) | 25% |

| 調達マネージャー、AVシステム(教育機関) | 20% |

| Company Type | Representation (%) |

|---|---|

| フルドーム投影システムメーカー | 25% |

| 没入型コンテンツ&ソフトウェア開発者 | 20% |

| プラネタリウムシステムインテグレーター | 25% |

| 特殊ドーム構造メーカー | 15% |

| レーザー&LED投影技術プロバイダー | 15% |

残りの約25%の研究は、包括的な二次データ収集と業界ベンチマーキングに捧げられています。この段階で、市場の基本的な理解を確立し、主要なトレンドを特定し、マクロ経済の文脈を提供します。当社の分析担当者は、次のような幅広い信頼できる情報源を活用します。

[NASA (.gov)](https://www.nasa.gov/)、または教育イニシアチブのための[UNESCO (.org)](https://en.unesco.org/)のような、信頼できる政府機関および非営利組織からのデータ。[International Planetarium Society (IPS)](https://www.ips-planetarium.org/)[Association of Science and Technology Centers (ASTC)](https://www.astc.org/)[SPIE, the international society for optics and photonics](https://spie.org/)[International Astronomical Union (IAU)](https://www.iau.org/)この堅牢な二次調査は、市場の過去の軌跡、現在の状況、および予測される未来の全体像を提供し、一次調査の検証のための重要なインプットとして機能します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、多層的なデータトライアンギュレーションと組み合わせて、最大限の精度と信頼性を確保します。トップダウンアプローチは、総潜在市場の包括的な評価から始まり、これをコンポーネント、テクノロジー、プラネタリウムタイプ、アプリケーション、エンドユーザー、および地理的地域を含むさまざまなセグメントに分解します。同時に、ボトムアップアプローチには、粒度の細かいレベルからの市場データの集計が含まれます。

ボトムアップ市場規模の計算に使用される主要な指標と変数は次のとおりです。

両方の方法論は、一次調査、二次データ、および社内独自モデルからの結果を比較することにより、厳密に相互参照され、検証されます。この多層的な検証プロセスは、潜在的なバイアスを軽減し、2026年から2034年までの市場推定および予測の堅牢性を向上させます。回帰分析やトレンド外挿を含む高度な統計モデルが採用され、マクロ経済要因、技術的進歩、および規制環境の変化が考慮されます。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な品質保証プロトコルにより、推定データ精度レベルは85〜90%となります。すべてのデータポイント、トレンド、および予測は、複数の一次および二次ソースとの相互検証を通じて厳密に検証されます。業界の専門家およびシニアアナリストで構成される専門家パネルが、最終決定前にすべての調査結果の徹底的なレビューを実施します。

さらに、最も最新のインサイトを保証するために、すべてのレポートは購入日まで継続的に更新され、最新の市場動向、技術的進歩、および競争力学の変化を反映します。この継続的な改善へのコミットメントにより、お客様は最も関連性が高く、実行可能な市場インテリジェンスを入手できます。

デジタルプラネタリウムシステムのコストは、コンポーネント、テクノロジー、規模によって異なります。初期のハードウェアと専用ソフトウェアへの投資は相当なもので、サービスには継続的なコストがかかります。高度なフルドームプロジェクションやLEDドーム技術は、しばしば価格帯の上限を占めます。

デジタルプラネタリウム市場の主要企業には、Evans & Sutherland、RSA Cosmos、Zeissといった確立された名前が含まれます。これらの企業は、ハードウェア、ソフトウェア、サービスといったセグメントで競争しています。Spitz IncやGOTO Incのような専門企業も競争環境に名を連ねています。

最近の開発は、3Dビジュアライゼーション技術とフルドームデジタルプロジェクションの進歩を通じて、没入感とコンテンツ配信の強化に焦点を当てています。イノベーションは、天文学教育やエンターテイメントショーのアプリケーションにおけるユーザーエクスペリエンスの向上を目指しています。ZeissやGOTO Incのようなメーカーは、プロジェクションシステムを継続的に更新しています。

破壊的なテクノロジーには、LEDドーム技術と高度な3Dビジュアライゼーション技術の継続的な進化が含まれ、これらはより高い解像度と没入感のある体験を提供します。レーザープロジェクション技術も、その明るさと長寿命から注目を集めています。これらのイノベーションは、科学的視覚化と一般向けアウトリーチプログラムのコンテンツ配信方法を再構築しています。

デジタルプラネタリウム市場における持続可能性は、プロジェクションシステムの消費電力とハードウェアコンポーネントのライフサイクル管理によって影響されます。メーカーは、環境への影響を低減するために、よりエネルギー効率の高いLEDドーム技術を模索しています。重点は、博物館や教育センターのような機関の長期的な運用効率に置かれています。

デジタルプラネタリウム市場は、学校や科学センターを含む公共の場や教育機関の再開に伴い回復しました。長期的な構造的変化には、ポータブルプラネタリウムやモバイルプラネタリウムのような柔軟なソリューションへの需要増加が含まれます。市場は、訪問者の安全とアクセシビリティを優先しながら、魅力的な体験を提供するために適応しています。