1. 国際貿易の力学はデジタルプラットフォーム市場にどのように影響しますか?

デジタルプラットフォーム市場は、主にサービスベースであり、物理的な商品よりも越境データフローと知的財産ライセンスが国際貿易を牽引しています。ソフトウェアとサービスコンポーネントはグローバルに開発・消費されることが多く、多様な市場間でのシームレスな統合を促進します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタルプラットフォーム

デジタルプラットフォームSenior Research Analyst

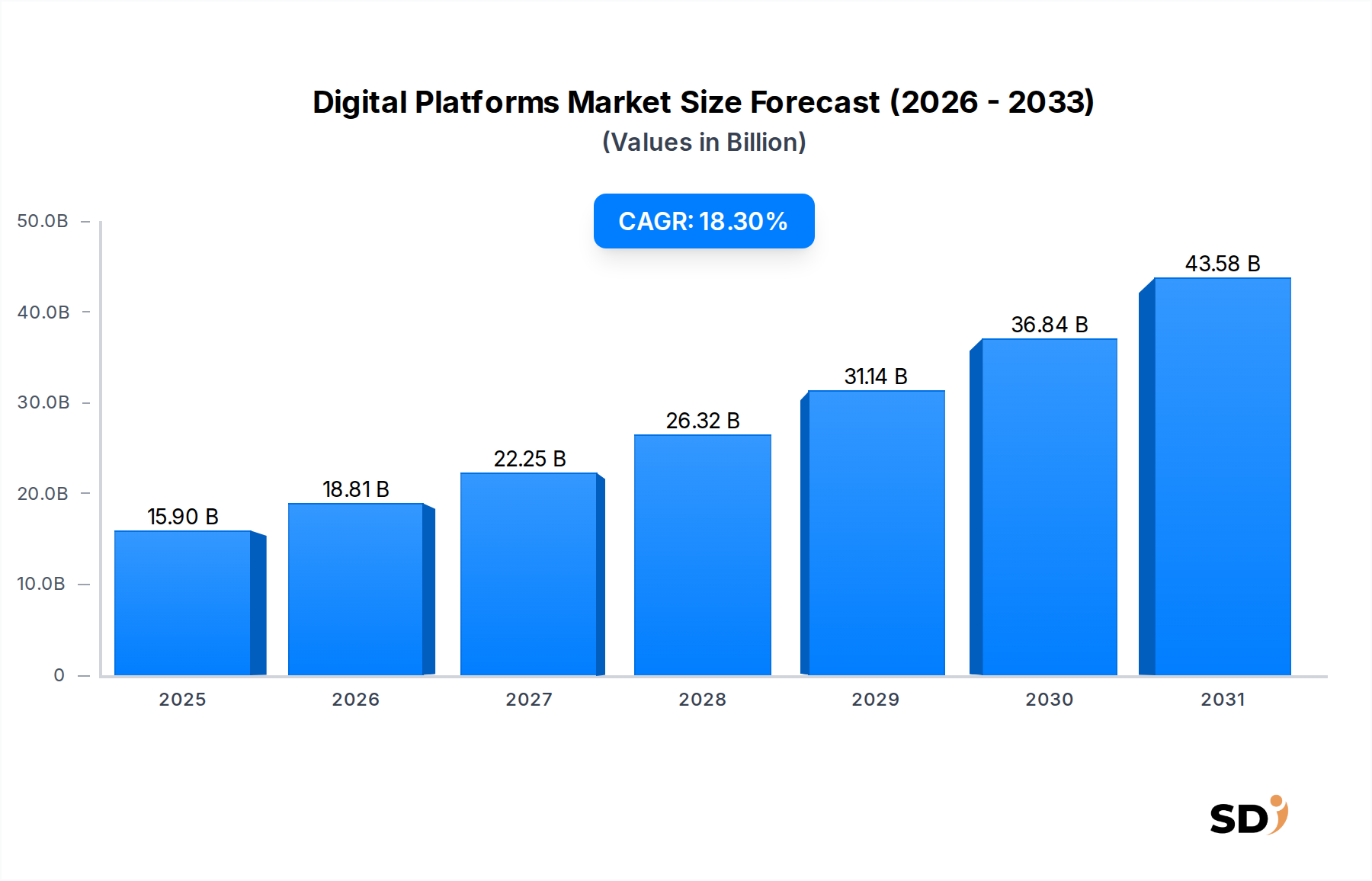

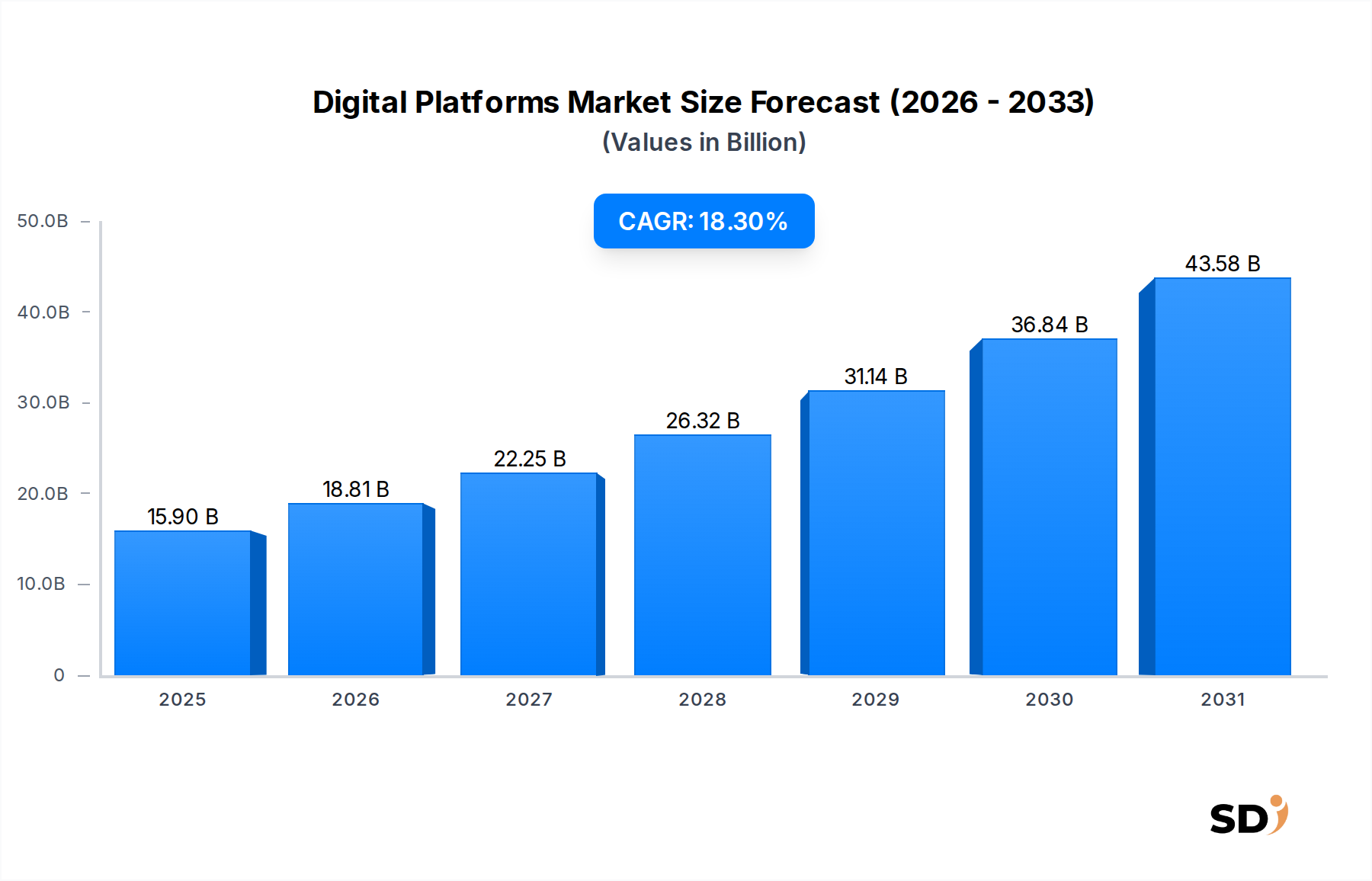

デジタルプラットフォーム市場は、あらゆるセクターでのデジタライゼーションの世界的なシフトの加速に牽引され、堅調な成長を遂げています。2025年に159億ドルと評価されたこの市場は、予測期間中に18.3%という印象的な年平均成長率(CAGR)を示し、2034年までには約705億ドルに達すると予測され、大幅な拡大が見込まれています。この顕著な軌跡は、クラウドコンピューティングの普及、シームレスな顧客体験への需要の高まり、そして統合されたデジタルエコシステムを通じて運用効率を高めるという企業の戦略的必要性といった、いくつかのマクロ経済の追い風に支えられています。接続デバイスの普及とデータの爆発的な増加は、これらの広大な情報ストリームを管理、分析、活用できる洗練されたプラットフォームを必要としています。

主な需要ドライバーには、中小企業と大企業の双方によるデジタルトランスフォーメーションイニシアチブへの投資の増加、およびビジネスモデル(B2B、B2C、そしてますます普及しているD2Cチャネル)の急速な進化が含まれます。これらのモデルは、トランザクションの促進、顧客関係の管理、パーソナライズされたコンテンツの提供のために、スケーラブルで安全なデジタルプラットフォームに大きく依存しています。さらに、人工知能(AI)、機械学習(ML)、ブロックチェーンなどの先進技術のプラットフォームアーキテクチャへの統合は、機能性を強化し、プロセスを自動化し、イノベーションを促進することで、新たな収益源と競争優位性を生み出しています。アジャイル開発への移行とローコード/ノーコードプラットフォームの採用もプラットフォーム作成を民主化し、より広範な組織がカスタムデジタルソリューションをより迅速に開発および展開できるようになっています。

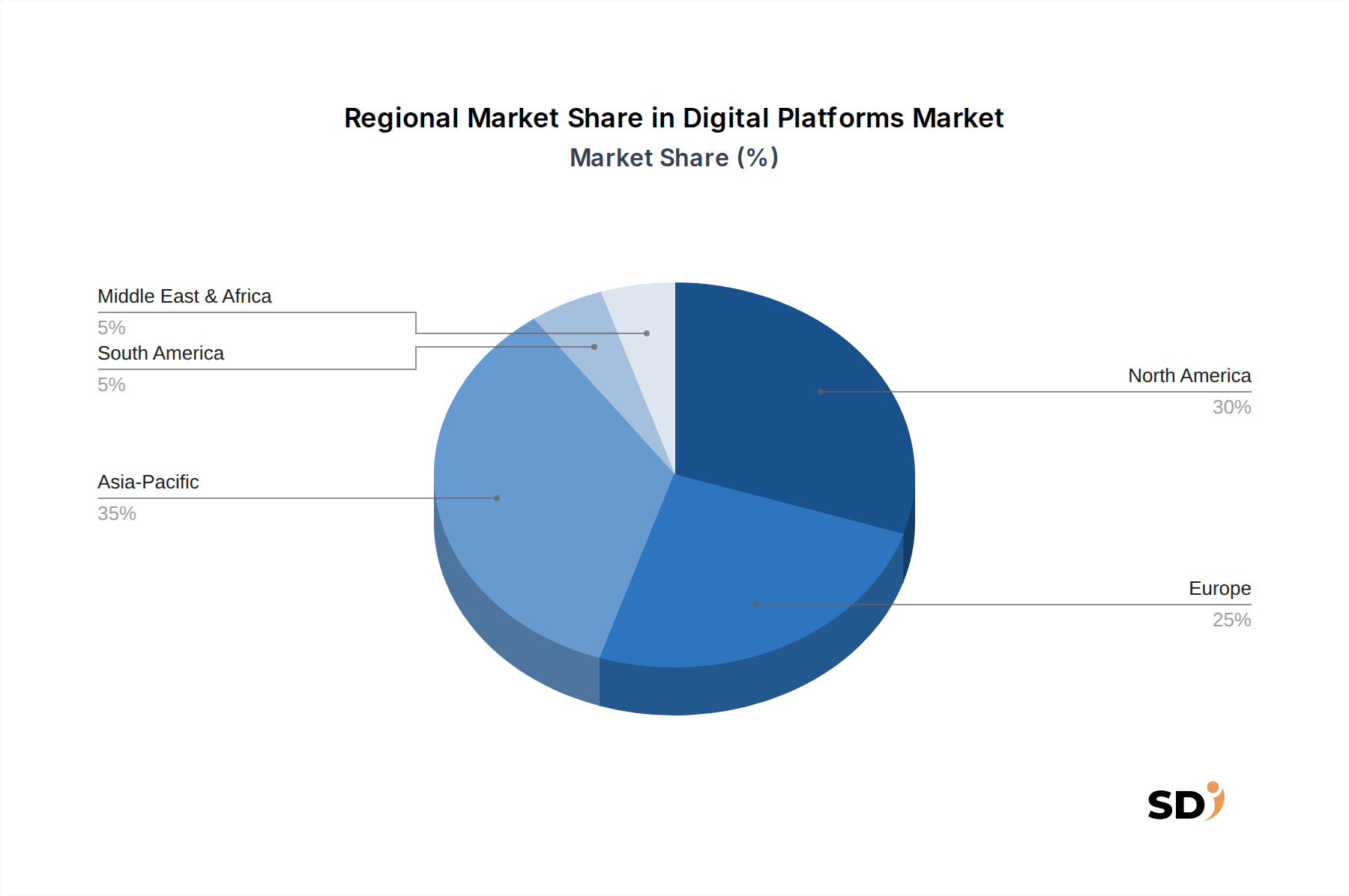

デジタルプラットフォーム市場の世界的な見通しは、依然として非常に楽観的です。北米とヨーロッパは、高い技術採用率と成熟したデジタルインフラストラクチャにより、依然として大きな市場シェアを占めていますが、アジア太平洋地域は最速で成長する市場として浮上すると予想されています。アジア太平洋地域のこの成長は、インターネット普及率の拡大、巨大なデジタル消費者基盤、およびさまざまな産業でのデジタライゼーションを促進する政府のイニシアチブによって燃料供給されています。競争環境は、包括的なエンタープライズソリューションを提供する確立されたテクノロジー大手と、専門的なニッチプラットフォームを導入する機敏なスタートアップの両方によって特徴づけられています。企業はサービス提供範囲、地理的リーチ、および技術的能力を拡大することを目指して、戦略的パートナーシップ、合併、買収が一般的であり、このダイナミックなセクターでの持続的なイノベーションと市場リーダーシップを確保しています。

広大なデジタルプラットフォーム市場の中で、トランザクションプラットフォームセグメントは収益シェアで最大の単一セグメントとして際立っており、多数の産業にわたるデジタルコマースとサービス提供の基盤を形成しています。これらのプラットフォームは、通常、金銭的トランザクションを伴う、複数の当事者間の商品、サービス、または情報の交換を促進するように設計されています。それらの優位性は、収益創出との直接的な相関関係と、デジタル経済におけるそれらの重要な役割に由来します。金融取引、注文処理、在庫管理、顧客インタラクションを処理するための安全で効率的でスケーラブルなシステムの固有の必要性は、オンラインで事業を展開する企業にとってトランザクションプラットフォーム市場ソリューションを不可欠なものにしています。

Eコマースの普及は、トランザクションプラットフォーム市場の大きなシェアの主な推進力となっています。小売から旅行、金融サービスからヘルスケアまで、事実上すべてのセクターがトランザクションのためにデジタルチャネルを採用しています。特にB2BおよびB2Cモデルは、複雑なサプライチェーン、広範な製品カタログ、多様な顧客ベースを管理するために、堅牢なトランザクションプラットフォームに大きく依存しています。オンラインショッピングの急増、特に世界的なイベントによって悪化されたものは、これらのプラットフォームの採用と洗練を加速させています。このセグメントの主要プレーヤーは、決済ゲートウェイ、顧客関係管理(CRM)、およびエンタープライズリソースプランニング(ERP)機能をしばしば統合する包括的なスイートを提供し、デジタルコマースのためのエンドツーエンドソリューションを提供しています。

さらに、D2C市場の台頭は、ブランドが従来の仲介業者を迂回して顧客との直接的な関係を確立することを可能にする、特殊なトランザクションプラットフォームの需要をさらに増幅させています。このモデルは、多様な製品構成、パーソナライズされたマーケティング、および効率的なラストマイル配信を処理できる柔軟なプラットフォームを必要とします。トランザクションプラットフォーム市場内の競争環境には、SAPやOracleのような主要なエンタープライズソフトウェアベンダー、MagentoやShopify(データには記載されていませんが関連性のあるコンテキスト)のようなクラウドベースのEコマースプラットフォーム、および特殊な決済処理およびマーケットプレイスファシリテーターが含まれます。これらの企業は、ユーザーエクスペリエンスとセキュリティを強化するために、AI搭載のパーソナライゼーション、高度な不正検出、シームレスなモバイル統合などの機能を組み込むことで、継続的に革新しています。

このセグメントは成熟していますが、進化する顧客の期待と規制要件を満たすために必要な洗練度が増すにつれて、そのシェアは継続的に成長し、統合されています。摩擦のない決済体験、オムニチャネル機能、意思決定のためのリアルタイム分析への需要は、トランザクションプラットフォーム市場ソリューションへの投資が引き続き企業の最優先事項であることを保証します。さらに、セキュリティと透明性を強化するためのブロックチェーンのような新興技術との統合、および予測購買行動のための高度な分析は、デジタルプラットフォーム市場におけるトランザクションプラットフォーム市場の主要な位置を確固たるものにし、予測期間を通じてその継続的な優位性を保証しています。

デジタルプラットフォーム市場は、いくつかの強力なドライバーによって推進されていますが、同時に重大な制約も乗り越えています。主なドライバーは、グローバルデジタルトランスフォーメーションイニシアチブの加速ペースであり、あらゆる規模の組織がITインフラストラクチャと顧客エンゲージメント戦略の近代化に多額の投資を行っています。例えば、かなりの数の企業がコアオペレーションをクラウドベースの環境に移行しており、クラウドコンピューティング市場の拡大に貢献しています。この移行は、単なるコスト削減だけでなく、スケーラビリティ、アジリティ、および高度な分析機能へのアクセスを達成することです。SaaS(Software as a Service)市場モデルの採用の増加もこの傾向を例示しており、企業はオンプレミスのインフラストラクチャ管理の負担なしに、サブスクリプションベースの専門プラットフォーム機能へのアクセスを求めています。この動きは、運用効率を高め、新しいサービスの展開を迅速化します。

もう1つの重要なドライバーは、Eコマースの指数関数的な成長とビジネスモデルの多様化です。オンライン小売の急増、B2B Eコマース市場の出現、および急速に拡大するD2C市場は、大量のトランザクション、複雑なロジスティクス、およびパーソナライズされた顧客体験を処理できる堅牢なデジタルプラットフォームを必要とします。これらのプラットフォームは、オンラインストアフロント、決済ゲートウェイ、在庫、および顧客インタラクションを管理するために不可欠であり、企業の収益創出と市場リーチを直接促進します。これらの進化するコマースモデルをサポートする、シームレスで統合されたソリューションへの需要は、重要な成長触媒です。

逆に、デジタルプラットフォーム市場は注目すべき制約に直面しています。その中でも最も重要なのは、データプライバシーとセキュリティに関する懸念です。データ侵害の増加とGDPRやCCPAのような厳格な規制の施行により、プラットフォームは高度なセキュリティプロトコル、データ暗号化、およびコンプライアンスメカニズムに多額の投資を行う必要があります。コンプライアンス違反による評判への損害の可能性と多額の罰金は、プラットフォームプロバイダーと導入者の両方にとって重大な障壁となっています。さらに、多様なシステムを統合し、異なるプラットフォーム間で相互運用性を達成することの複雑さは、別の課題を提示します。組織はしばしば、レガシーシステムと新しいクラウドネイティブソリューションのパッチワークで運用されており、シームレスなデータフローとプロセス自動化は継続的なハードルとなっています。この複雑さは、展開時間と運用コストを増加させる可能性があり、特にITリソースが限られている中小企業でのより広範な市場採用を抑制します。

デジタルプラットフォーム市場は、確立されたテクノロジー大企業と革新的な専門プロバイダーの混合によって特徴づけられるダイナミックな競争環境を特徴としており、それぞれが差別化されたオファリングと戦略的拡張を通じて市場シェアを争っています。

デジタルプラットフォーム市場は、機能強化、リーチ拡大、および進化するユーザーニーズへの対応を目的とした継続的なイノベーションと戦略的イニシアチブによって特徴づけられています。最近の開発は、クラウド統合、AI主導の機能、および戦略的コラボレーションへの強い焦点を反映しています。

グローバルデジタルプラットフォーム市場は、大陸間のデジタル成熟度、経済発展、および技術採用率のばらつきに影響を受ける、明確な地域ダイナミクスを示しています。少なくとも4つの主要地域を分析すると、多様な成長軌跡と主な需要ドライバーが明らかになります。

北米は現在、デジタルプラットフォーム市場で最大の収益シェアを占めています。この優位性は、高い技術採用率、大企業によるデジタルトランスフォーメーションへの多額の投資、およびテクノロジープロバイダーとイノベーターの強力なエコシステムに起因しています。特に米国は、クラウドコンピューティング、AI、および高度な分析における研究開発のハブであり、洗練されたイノベーションプラットフォーム市場ソリューションの需要を牽引しています。成熟した市場でありながら、北米は、特に金融サービスおよびヘルスケアセクター内での継続的な近代化の取り組みとSaaS市場の拡大によって成長を続けています。

ヨーロッパは2番目に大きな市場を代表し、特にデータプライバシー(例:GDPR)に関する強力な規制環境が特徴であり、プラットフォーム開発と展開戦略を形作っています。ドイツ、英国、フランスなどの国々は、産業用IoTプラットフォームおよびB2B Eコマース市場ソリューションの採用においてリーダーです。この地域の成長は、デジタル単一市場イニシアチブと、多様な国内規制をナビゲートしながら国境を越えたデジタルコマースを促進できる統合プラットフォームの必要性の増加によって促進されています。

アジア太平洋地域は、予測期間中にデジタルプラットフォーム市場で最速で成長する地域になると予測されています。この急速な拡大は、インターネット普及率の増加、巨大でデジタルに精通した消費者基盤、および中国、インド、ASEAN諸国などの経済全体でのデジタライゼーションへの多額の政府投資によって燃料供給されています。モバイルファースト戦略の普及、ソーシャルメディアプラットフォーム市場の成長、および急成長するD2C市場は、主要なドライバーです。この地域では、企業がデジタルオペレーションを拡大するにつれて、クラウドベースのプラットフォームとエンタープライズソフトウェア市場ソリューションの採用が加速しています。

ラテンアメリカ、中東、アフリカ(LAMEA)は、かなりの成長の可能性を持つ新興市場を collectivelyに表しています。ラテンアメリカでは、ブラジルやメキシコなどの国々がEコマースの拡大とフィンテックのイノベーションによって牽引される採用の増加を見ています。中東とアフリカは、スマートシティイニシアチブ、ITインフラストラクチャへの政府投資、および若くてデジタルネイティブな人口によって加速された急速なデジタライゼーションを経験しています。絶対額では小さいですが、これらの地域は、基盤となるデジタルインフラストラクチャ開発と、個人および中小企業へのデジタルプラットフォームへのアクセシビリティの向上によって推進される、将来の市場拡大にとって重要です。

デジタルプラットフォーム市場内の顧客セグメンテーションは多様であり、これらのテクノロジーのさまざまなエンドユーザーグループへの広範な適用性を反映しており、それぞれが明確な購入基準と購買行動を持っています。主なセグメントには、個人、中小企業、中規模および大企業、政府機関、および教育機関が含まれます。

個人は、主に使いやすさ、直感的なインターフェース、および魅力的なコンテンツまたはユーティリティを提供するプラットフォームを求めており、ソーシャル接続(ソーシャルメディアプラットフォーム市場)、エンターテイメント、または個人的な生産性への欲求によって駆動されます。価格感度は高く、フリーミアムモデルまたは低コストサブスクリプションを好み、調達は通常、アプリストアまたはプラットフォームウェブサイトを通じて直接行われます。購買行動は、レビュー、ピアのおすすめ、および価値対効果の認識によって大きく影響されます。

中小企業(SMB)は、費用対効果、実装のシンプルさ、および最小限のITオーバーヘッドを必要とするソリューションを優先します。これらは、すぐに利用できる、クラウドベースでスケーラブルなソリューションを選択することが多く、SaaS市場のオファリングを頻繁に選択します。主な購入基準には、既存のツール(例:会計ソフトウェア)との統合機能、カスタマーサポート、および明確な投資収益率が含まれます。調達は、チャネルパートナー、オンラインマーケットプレイス、またはそれらの規模に適した階層型価格設定を提供するプロバイダーからの直接販売を通じて行われることがよくあります。

中規模および大企業は、収益貢献の点で最も重要なセグメントであり、堅牢で高度にカスタマイズ可能で安全なプラットフォームを要求します。それらの購入決定は、デジタルトランスフォーメーション、運用効率、顧客体験の向上、および厳格な規制要件への準拠といった戦略的目標によって推進されます。スケーラビリティ、レガシーシステムとの深い統合、高度な分析、および専用サポートが重要です。これらの企業は通常、RFP、広範なベンダー評価、および複数年の契約を含む複雑な調達プロセスに従事し、包括的なエンタープライズソフトウェア市場展開のためにプラットフォームプロバイダーまたは大規模システムインテグレーターと直接協力することがよくあります。

政府機関および教育機関は、セキュリティ、コンプライアンス、およびスケーラビリティの必要性において、企業といくつかの類似性を共有していますが、しばしば独自の予算制約と調達サイクルに直面します。政府機関は、データ主権、堅牢なセキュリティプロトコル、およびベンダーの安定性を優先し、しばしば市民エンゲージメントまたは公共サービス提供をサポートするプラットフォームを必要とします。教育機関は、Eラーニング、管理管理、および共同研究のためのプラットフォームを求めており、ユーザーアクセシビリティと学術システムとの統合に焦点を当てています。両方のセグメントは、しばしば確立されたベンダーに依存し、特定の、しばしば厳格な、コンプライアンスおよびアクセシビリティ基準を満たすことができるプラットフォームを必要とします。

バイヤーの好みの顕著な変化には、SMBおよび企業全体でのローコード/ノーコードプラットフォームの需要の増加が含まれており、より迅速な開発とビジネスユーザーの関与の向上を可能にしています。また、プラットフォームをモジュラーで独立したサービスから組み立てることができるコンポーザブルアーキテクチャへの関心も高まっており、モノリシックソリューションと比較してより大きな柔軟性と将来性を提供します。

デジタルプラットフォーム市場は、持続可能性とESG(環境、社会、ガバナンス)の観点から、ますます厳格な精査を受けています。デジタルインフラストラクチャが拡大するにつれて、特にデータセンターとネットワークのエネルギー消費に関連する環境フットプリントは、重大な懸念事項となっています。プラットフォームプロバイダーは、再生可能エネルギー源を採用し、運用におけるエネルギー効率を高め、持続可能なハードウェアと冷却技術に投資するよう圧力を受けています。これにより、クラウドコンピューティング市場はグリーンイニシアチブに向かって推進され、主要なクラウドプロバイダーは積極的にカーボンニュートラルまたはカーボンネガティブな目標を追求しています。企業は、炭素排出量を開示し、削減のための明確な戦略を概説する義務と投資家の期待に直面しており、データセンターの場所とサプライチェーンパートナーの選択に影響を与えています。

ESGの社会的側面も同様に影響力があります。デジタルプラットフォームは社会的な議論とエンゲージメントにおいて重要な役割を果たしており、倫理的なAI開発、データプライバシー、およびデジタルインクルージョンに関する懸念が高まっています。プラットフォームプロバイダーは、アルゴリズムにバイアスがないこと、データ処理慣行が透明で安全であること、そしてサービスが社会経済的状況や障害に関係なくすべての人にアクセス可能であることを保証する必要があります。EUのデジタルサービス法やデジタル市場法などの規制は、プラットフォームがコンテンツモデレーション、偽情報の防止、およびユーザーの幸福の保護に対するより大きな責任を負うことへの需要の高まりを強調しています。これは、ソーシャルメディアプラットフォーム市場およびその他のユーザー生成コンテンツプラットフォームが、ガバナンスポリシーと執行メカニズムを洗練させるための重要な進化を推進しています。

ガバナンスの観点から、投資家はデジタルプラットフォーム市場のリーダーからのより大きな透明性と説明責任を要求しています。これには、堅牢な企業ガバナンス構造、倫理的なサプライチェーン慣行、およびロビー活動と政治活動に関する明確なポリシーが含まれます。意識的な消費主義の台頭はまた、顧客が購入決定において企業のESGパフォーマンスをますます考慮に入れることを意味し、ブランドロイヤルティと市場認識に影響を与えます。したがって、持続可能性とESGの圧力は、もはや単なるコンプライアンスチェックボックスではなく、製品開発、運用戦略、およびデジタルプラットフォーム市場内での競争上の位置付けの不可欠な部分になりつつあり、より責任ある、公平なデジタルエコシステムに向けたイノベーションを推進しています。

日本のデジタルプラットフォーム市場は、成熟した経済と高度な技術インフラストラクチャに支えられ、着実な成長を遂げています。市場規模は、デジタルトランスフォーメーション(DX)への継続的な投資、特に中小企業(SMB)におけるクラウドサービスの採用増加、そしてB2BおよびD2Cビジネスモデルの進化によって牽引されています。日本の労働力不足と人口減少は、効率化と生産性向上のためのデジタルツールの必要性をさらに高めています。現地の主要企業としては、NTTデータ、富士通、NECなどが挙げられます。これらの企業は、長年にわたるITサービス提供の実績と、日本市場特有のニーズへの深い理解を活かし、エンタープライズ向けの包括的なデジタルプラットフォームソリューションを提供しています。また、楽天やソフトバンクのようなテクノロジー大手も、Eコマース、フィンテック、通信分野で革新的なプラットフォームを提供し、国内市場で重要な役割を果たしています。

日本におけるデジタルプラットフォームに関連する主要な規制および標準フレームワークとしては、情報セキュリティに関するJIS(日本産業規格)や、電気通信事業法、特定商取引法などが挙げられます。特にEコマースやトランザクションプラットフォームにおいては、消費者保護の観点から、個人情報保護法(PIPA)の遵守が極めて重要です。また、近年ではサイバーセキュリティ対策の強化も進められており、プラットフォームプロバイダーはこれらの規制に準拠した、安全で信頼性の高いサービスを提供する必要があります。流通チャネルに関しては、従来のSIer(システムインテグレーター)やITコンサルタントを通じた販売が依然として主流ですが、クラウドベースのプラットフォームでは、オンラインマーケットプレイスや直販モデルも増加しています。消費者の行動パターンとしては、高品質で信頼性の高いサービスを求め、価格だけでなく、セキュリティ、サポート体制、そしてブランドへの信頼度を重視する傾向があります。また、モバイルデバイスを通じたプラットフォーム利用が一般的であり、UI/UXの使いやすさも重要な購入決定要因となっています。市場規模の具体的な金額は報告書に明記されていませんが、DX推進の文脈から、数兆円規模の巨大な市場であり、今後も堅調な成長が見込まれると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成しており、全体的な調査努力の約70〜80%を占めています。この厳格なアプローチには、デジタルプラットフォームのバリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれ、直接的な定性的および定量的データを収集します。当社の広範なネットワークにより、詳細なインタビューとディスカッションが可能となり、最新かつ詳細なインサイトを確保できます。

一次調査の主な参加者は次のとおりです。

これらのインタビューでは、市場のダイナミクス、競争環境、新興トレンド、技術的進歩、価格戦略、需要ドライバー、規制の影響などの重要な側面がカバーされています。これらの一次的なやり取りから得られたインサイトは、二次的な調査結果を検証し、市場の現実をニュアンス的に理解するために不可欠です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高デジタル責任者(CDO)/ VP、デジタル戦略 | 30% |

| プロダクトマネジメント責任者、プラットフォームソリューション | 35% |

| エンタープライズアーキテクト/ソリューションリード | 20% |

| 事業開発&パートナーシップディレクター(プラットフォームエコシステム) | 15% |

| Company Type | Representation (%) |

|---|---|

| クラウドインフラストラクチャ&PaaSプロバイダー | 25% |

| エンタープライズデジタルプラットフォーム開発者/ベンダー | 30% |

| デジタルトランスフォーメーション&インテグレーションコンサルタント | 20% |

| 専門フィンテック&決済ゲートウェイプロバイダー | 15% |

| 大手エンタープライズエンドユーザー(デジタル戦略&IT責任者) | 10% |

調査努力の残りの20〜30%は、包括的な二次調査と業界ベンチマークに費やされています。このフェーズでは、信頼できる情報源からの公開データを徹底的にレビューし、市場の堅牢な基礎理解を構築します。当社の方法論は、他の市場調査会社からのデータへの依存を明確に避けています。

主な二次調査ソースは次のとおりです。

.govドメインからの公式統計、経済調査、デジタル経済レポート(例:National Telecommunications and Information Administration (NTIA)、Eurostat)。.orgおよび学術機関からの、デジタルプラットフォーム、クラウドコンピューティング、および関連技術に関する査読付き研究と専門家分析。この広範な二次調査は、広範な市場概要を提供し、主要なトレンドを特定し、初期仮説の一次検証に役立ちます。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、複数のデータポイントを三角測量して精度を確保します。

データ精度とレポート品質の最高基準を維持することは最優先事項です。当社の市場予測について、推定データ精度レベル85〜90%を保証します。これは、次によって達成されます。

デジタルプラットフォーム市場は、主にサービスベースであり、物理的な商品よりも越境データフローと知的財産ライセンスが国際貿易を牽引しています。ソフトウェアとサービスコンポーネントはグローバルに開発・消費されることが多く、多様な市場間でのシームレスな統合を促進します。

主な成長ドライバーには、クラウドベースソリューションの採用増加と、BtoB、BtoC、D2Cなどの様々なビジネスモデルの普及があります。中堅・大企業、および個人ユーザーからの需要増加が市場拡大を後押ししています。

デジタルプラットフォーム業界は、データプライバシー(例:GDPR)、知的財産、競争に関する規制の影響を受けます。コンプライアンスコストと地域ごとのデータ主権法は、SAPやOracleのような企業の事業戦略や市場参入に大きく影響します。

デジタルプラットフォーム市場は、2025年に159億ドルの価値がありました。2034年まで年平均成長率(CAGR)18.3%で成長すると予測されています。これは、継続的なデジタルトランスフォーメーションに牽引された大幅な拡大を示しています。

環境への影響要因には、クラウドベースプラットフォームをサポートするデータセンターのエネルギー消費と、ハードウェアからの電子廃棄物があります。社会的・ガバナンス的側面には、データ倫理、ユーザープライバシー、およびIBMやAdobe Systemsのような企業にとって重要な責任あるAI開発が含まれます。

アジア太平洋地域は、中国やインドなどの国での急速なデジタル採用、大規模な消費者基盤、およびデジタルインフラへの多額の企業投資により、最大の市場シェアを占めると推定されています。北米も、技術革新と早期のプラットフォーム採用により、相当な市場シェアを占めています。