1. デジタルトランスフォーメーショングリッドソリューションの主な成長ドライバーは何ですか?

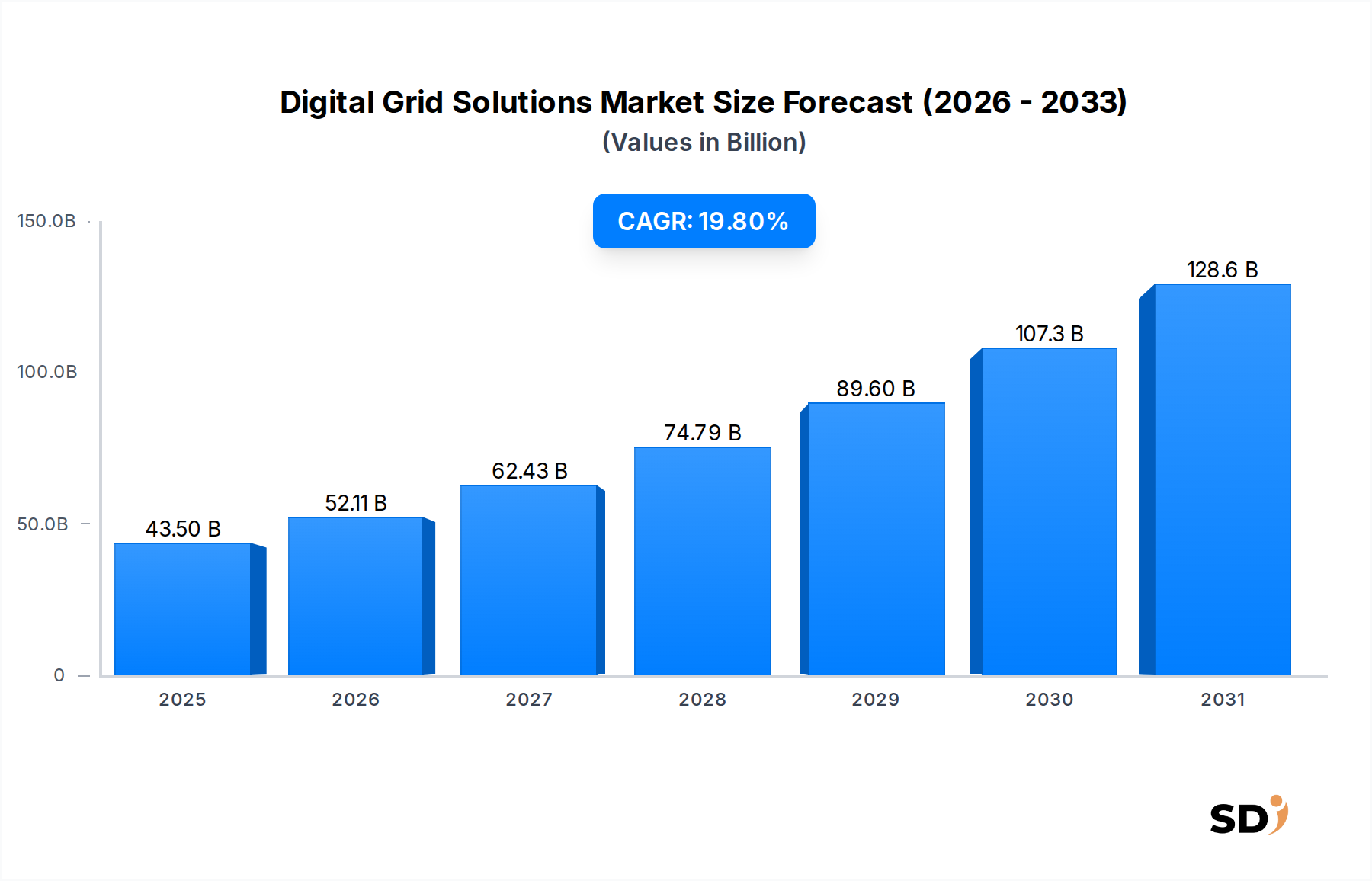

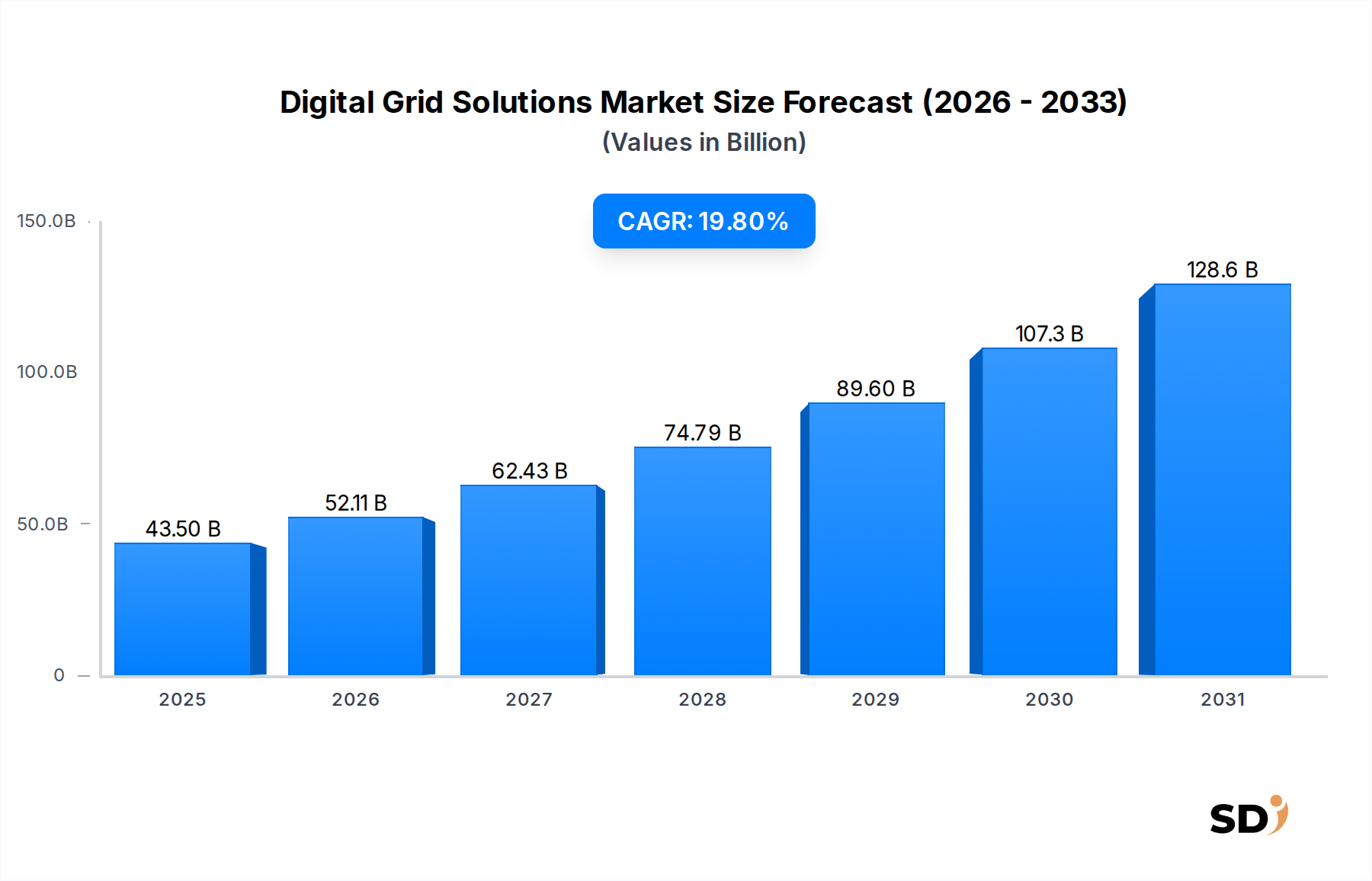

デジタルトランスフォーメーショングリッドソリューション市場の拡大は、グリッドの近代化、再生可能エネルギー源の統合、グリッドのレジリエンス強化という世界的な必要性によって推進されています。主なアプリケーションには電力および公共事業セグメントがあり、435億ドルの市場価値を支えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタルトランスフォーメーショングリッドソリューション

デジタルトランスフォーメーショングリッドソリューションSenior Research Analyst

推定435億ドル(2026年)と評価されたグローバルデジタルグリッドソリューション市場は、2034年までに約1,870億ドルに達すると予測され、19.8%という堅調な年平均成長率(CAGR)を示し、大幅な拡大の準備が整っています。この目覚ましい成長軌道は、重要な需要ドライバーとマクロ経済の追い風の結集によって支えられています。この拡大の中心にあるのは、先進国におけるインフラの老朽化と新興市場における急速な電化によって推進される、グリッド近代化への緊急の必要性です。特に太陽光や風力などの再生可能エネルギー源である分散型エネルギーリソース(DER)の浸透率の向上は、シームレスな統合、安定性、効率的な管理のための洗練されたデジタルソリューションを必要としています。高度なセンサー、通信ネットワーク、データ分析、制御システムを含むデジタルグリッドソリューションは、断続的な発電と変動する需要のバランスをとるために不可欠です。

主要な需要ドライバーには、世界的なエネルギー消費の増加、脱炭素化とグリッドの回復力を促進する厳格な規制、および送配電損失を削減する必要性が含まれます。電気自動車(EV)の普及とスマートシティへの傾向は、インテリジェントなグリッド管理の需要をさらに増幅させ、電力ユーティリティ市場を主要な採用者としています。さらに、人工知能(AI)と機械学習(ML)の進歩は、予測分析と障害検出機能を強化し、運用効率と信頼性を向上させています。マイクログリッド市場や仮想発電所市場の展開を特徴とする分散型エネルギーアーキテクチャへの移行は、エネルギーの独立性と回復力を高め、多額の投資を惹きつけています。地政学的な不確実性と異常気象イベントの頻度の増加も、より回復力があり適応性の高いグリッドインフラストラクチャの必要性を強調し、デジタルグリッドソリューション市場におけるイノベーションと採用を推進しています。見通しは引き続き非常に良好であり、再生可能エネルギーとスマートインフラストラクチャイニシアチブへの継続的な投資が、予測期間を通じて持続的な成長を促進すると予想されます。

より広範なデジタルグリッドソリューション市場の中で、タイプ別に分類される仮想発電所(VPP)セグメントは、支配的かつ最速で成長しているサブセグメントとして際立っています。太陽光発電、風力タービン、エネルギー貯蔵システム、制御可能な負荷などのさまざまな分散型エネルギーリソース(DER)の操作を統合および最適化するVPPは、電力グリッドの管理方法に革命をもたらしています。この優位性は、グリッドオペレーターに強化された柔軟性、信頼性、市場対応性を提供する比類なき能力から生じており、分散型で脱炭素化されたエネルギーシステムへの移行において重要なコンポーネントとなっています。VPPは、断続的な再生可能エネルギー発電を dispatchable な電力容量に効果的に変換し、再生可能エネルギーを従来のグリッドに統合する際の最も重要な課題の1つに対処しています。これらは、DERをインテリジェントに調整して、ピークシェービング、周波数調整、予備容量などのサービスを提供することにより、大規模な集中型発電を必要とせずに、従来の発電所の機能を模倣しています。

VPPセグメントの主要な収益シェアに貢献する要因はいくつかあります。再生可能エネルギー統合と気候変動緩和義務の世界的な推進は、DERの展開を加速させ、VPPが活用できる膨大な資産プールを作成しました。さらに、特にヨーロッパと北米の主要地域における規制フレームワークは、DERの卸電力市場への参加をますます奨励しており、VPPを資産所有者およびアグリゲーターにとって経済的に魅力的なものにしています。この分野の主要プレーヤーには、シーメンス、ABB、シュナイダーエレクトリック、GEなどが含まれ、VPP機能を強化するための高度なソフトウェアプラットフォームと制御技術に多額の投資を行っており、洗練された予測、最適化、リアルタイム管理を可能にしています。これらの企業は、通信プロトコル、データ分析、サイバーセキュリティ対策を統合する包括的なソリューションを提供し、堅牢で安全な運用を保証しています。VPPの固有の柔軟性も、貯蔵ユニットが dispatchability を強化し、付帯サービスを提供するために統合されることが多いため、エネルギー貯蔵システム市場をサポートする上で重要です。

VPPセグメントのシェアは成長しているだけでなく、大手プレーヤーが専門技術企業を買収し、サービス提供を拡大するにつれて統合も進んでいます。この統合は、規模の経済、より広範な市場アクセス、および単一の管理傘下での多様な技術の統合の必要性によって推進されています。パワーエレクトロニクス、高度な計測インフラストラクチャ、およびユーティリティにおけるIoT市場コンポーネントにおける継続的なイノベーションは、VPPの機能をさらに強化し、より詳細な制御とより高い運用効率を可能にします。世界のエネルギー情勢が分散化とデジタル化の方向へ進化し続けるにつれて、仮想発電所市場は、デジタルグリッドソリューション市場内での多額のイノベーションと投資を推進する上で、その中心的な役割を維持すると予想されます。

デジタルグリッドソリューション市場は、可能にするドライバーと制約の複雑な相互作用によって深く影響を受けており、それぞれが成長軌道と採用パターンを大きく形作っています。主なドライバーは、先進国全体における老朽化したグリッドインフラストラクチャという広範な課題です。北米とヨーロッパの既存の送配電インフラストラクチャの多くは20世紀半ばに建設され、意図された寿命に達するかそれを超えています。これにより、信頼性を向上させ、停電を削減し、運用コストを最小限に抑えるためのデジタルアップグレードへの多額の投資が必要になります。たとえば、米国エネルギー省の推定では、グリッド近代化により、年間電力停電を30〜40%削減でき、数十億ドルの経済的損失を防ぐことができます。

もう1つの重要なドライバーは、再生可能エネルギー源の急速な統合です。国際エネルギー機関によると、世界の再生可能エネルギー容量は2030年までに100%以上増加すると予測されています。主に太陽光と風力からのこの断続的な発電の流入は、グリッドの安定性を維持するために、リアルタイムのバランス調整、電圧制御、周波数調整のための高度なデジタルソリューションを必要とします。高度な監視制御およびデータ収集(SCADA)システムや分散型エネルギーリソース管理システム(DERMS)を含むデジタルグリッドソリューションは、この動的なエネルギーミックスを管理するために不可欠です。さらに、世界中の政府による脱炭素化目標とエネルギー効率義務への関心の高まりは、エネルギー消費を最適化し、二酸化炭素排出量を削減するスマートグリッド技術を採用することを公共事業に強制しています。

しかし、いくつかの強力な制約が市場の完全な可能性を妨げています。高い初期資本支出は、多くの公共事業や地方自治体にとって依然として大きな障壁です。包括的なデジタルグリッドソリューションの実装には、ハードウェア、ソフトウェア、通信インフラストラクチャ、および熟練した担当者への多額の投資が含まれます。運用上の節約と信頼性における長期的なメリットは明確ですが、初期費用は小規模な公共事業や資金調達へのアクセスが限られている公共事業を躊躇させる可能性があります。たとえば、フルスケールの電力配電管理市場システムは、数億ドルかかる可能性があります。さらに、サイバーセキュリティリスクは、相互接続されたデジタルグリッドに深刻な脅威をもたらします。より多くの運用技術(OT)システムがネットワーク化されるにつれて、悪意のある攻撃者の攻撃対象領域が拡大します。重要インフラストラクチャへのサイバー攻撃の成功がもたらす経済的および社会的影響の可能性は、堅牢なサイバーセキュリティソリューション市場への継続的かつ多額の投資を必要とし、展開の全体的なコストと複雑さを増大させます。最後に、さまざまな地域にわたる規制の複雑さと標準化されたプロトコルの欠如は、相互運用性を妨げ、新しい技術の採用を遅らせ、デジタルグリッドソリューション市場内での断片化を生み出す可能性があります。

デジタルグリッドソリューション市場の競争環境は、確立された産業大手、専門ソフトウェアプロバイダー、および通信会社の混合によって特徴づけられ、グリッド近代化とエネルギー管理のための革新的なソリューションを提供することで市場シェアを争っています。これらのプレーヤーは、グリッドの信頼性と効率性を向上させるために、高度な分析、IoT機能、および自動化の統合に重点を置いています。

2024年3月:北米の主要な公共事業は、高度なセンサー、デジタル制御、スマート計測インフラストラクチャの統合に焦点を当てたグリッド近代化プロジェクトに合計50億ドルを超える大幅な投資を発表しました。これらのイニシアチブは、異常気象に対するグリッドの回復力を強化し、再生可能エネルギー源のさらなる統合を促進することを目的としています。

2023年11月:いくつかのヨーロッパのエネルギー企業が、デジタルグリッドソリューションを利用して既存の送電線の容量を最適化する、動的線路定格(DLR)技術の新しいパイロットプログラムを立ち上げました。これらのプロジェクトは、新しい物理的インフラストラクチャを必要とせずに電力伝送能力を20%まで増加させることを示しており、電力配電管理市場に直接影響を与えています。

2023年8月:インドは、主要都市全域でスマートグリッド技術市場の展開に向けた国家計画を発表し、急速に拡大するエネルギー需要を管理するために、スマートメーター、高度な配電自動化、統合グリッド通信ネットワークに焦点を当てたプロジェクトに初期20億ドルを割り当てました。

2022年6月:ドイツと英国の規制当局は、仮想発電所市場ソリューションの展開に対する新たなインセンティブを導入し、分散型エネルギーリソースのバランス調整および付帯サービス市場への参加を奨励しました。この政策シフトは、地域全域でVPPの採用を大幅に押し上げると予想されます。

2022年4月:主要なテクノロジー企業がエネルギープロバイダーと提携し、機械学習を活用して予知保全、障害検出、需要予測を行うAI駆動型グリッド最適化プラットフォームを開発しました。これらの協力は、停電時間を最大15%削減し、ユーティリティ自動化市場の運用効率を向上させることを目的としています。

2021年10月:米国エネルギー省は、重要インフラストラクチャおよび遠隔地のコミュニティのエネルギー回復力を強化することに焦点を当てた、次世代マイクログリッド市場技術の研究開発のために、15億ドルを超える新しい資金調達ラウンドを発表しました。

2021年2月:ユーティリティにおけるIoT市場は、接続されたグリッドデバイスの新しいサイバーセキュリティ標準が導入されたことで採用が急増しました。これは、ますます相互接続されたグリッドの脆弱性に関する懸念に対処し、IoT展開のための安全なサイバーセキュリティソリューション市場のフレームワークを提供しました。

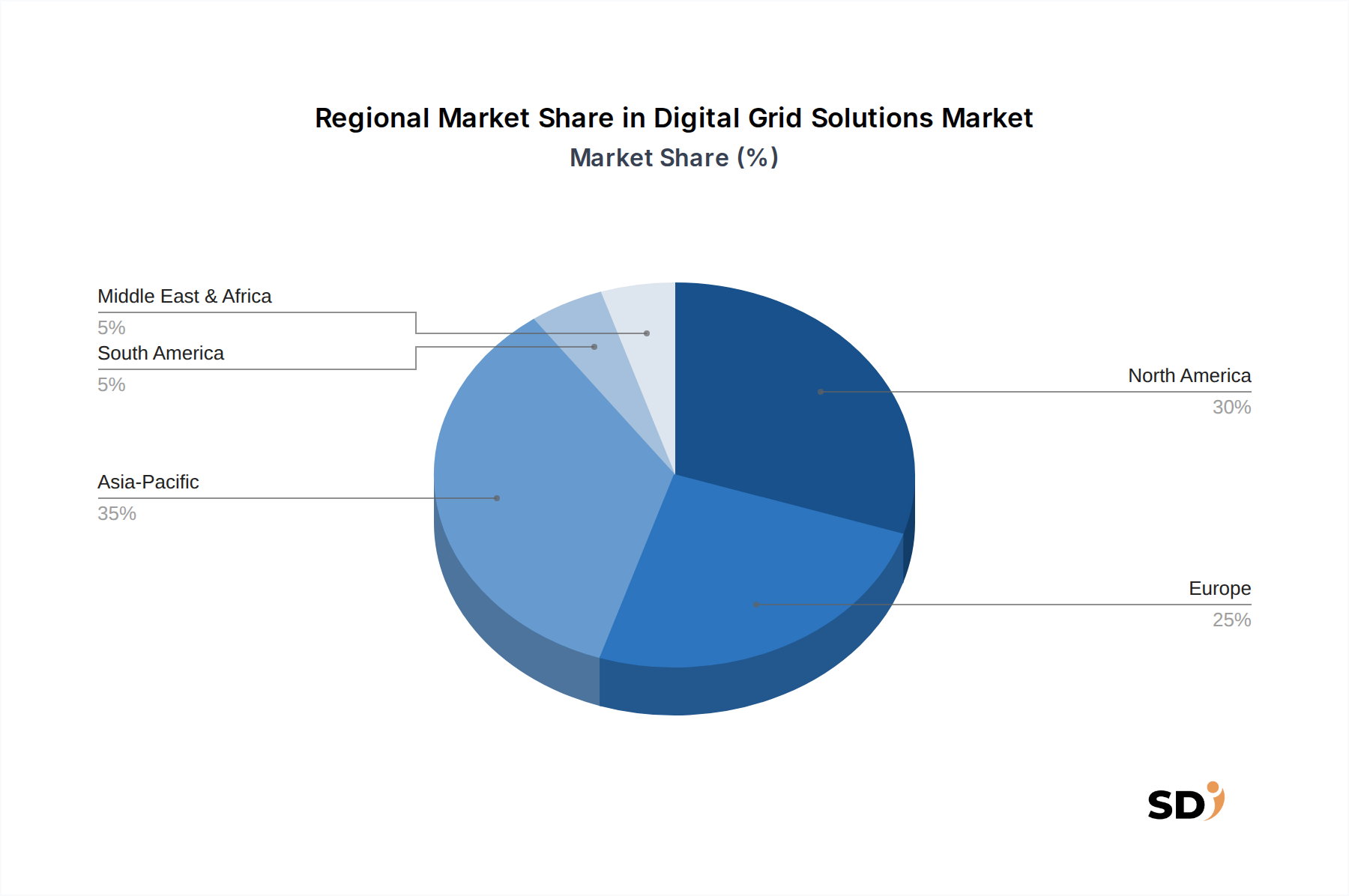

グローバルデジタルグリッドソリューション市場は、グリッドの成熟度、再生可能エネルギー目標、および規制環境のさまざまなレベルによって影響を受ける、採用と成長における顕著な地域的格差を示しています。これらの地域力学は、異なる市場規模、成長率、および主要な需要ドライバーに寄与しています。

アジア太平洋地域は、デジタルグリッドソリューション市場で最速の成長地域であり、2034年まで約22〜25%のCAGRを示すと予測されています。この堅調な成長は、主に急速な都市化、産業化、および特に中国、インド、ASEAN諸国などの新興経済国での新しい発電および送電インフラストラクチャへの多額の投資によって推進されています。これらの国々は、比較的低いベースから最新のグリッドを構築しており、多くの場合、古い技術を直接デジタルソリューションにスキップして、大規模な再生可能エネルギープロジェクトを統合し、急増する電力需要に対応しています。この地域のかなりの再生可能エネルギー容量の追加とスマートシティイニシアチブは、主要な触媒です。

北米は、18〜20%の強力なCAGRで、市場の推定30〜35%という相当な収益シェアを保持しています。ここでの主要な需要ドライバーは、グリッド近代化とますます頻繁になる異常気象に対する回復力という重要な必要性です。老朽化したインフラストラクチャには大幅なアップグレードが必要であり、スマートグリッドイニシアチブに対する規制サポート、およびエネルギー貯蔵システム市場技術の進歩が、採用をさらに推進しています。米国とカナダの公共事業は、高度な配電管理システム(ADMS)、スマートメーター、および分散型エネルギーリソース管理システム(DERMS)に多額の投資を行っています。

ヨーロッパは、市場のもう1つの重要な部分を占め、推定収益シェアは25〜30%、健全なCAGRは17〜19%です。この地域は、再生可能エネルギー統合と脱炭素化努力のリーダーであり、複雑なエネルギーミックスを管理するためにデジタルグリッドソリューションが不可欠です。VPPとマイクログリッドに対する強力な政策サポート、および二酸化炭素排出量削減の野心的な目標が、投資を推進しています。ドイツ、英国、フランスなどの国々は、洗練されたスマートグリッド技術市場およびデジタル変電所プロジェクトを展開する最前線にいます。

中東およびアフリカは、20〜23%のCAGRを予測する、相当な成長の可能性を秘めた新興市場を表しています。現在の収益シェアは小さいですが、特にスマートシティや大規模な再生可能エネルギープロジェクト(例:GCC諸国)向けの新しいインフラストラクチャへの投資が加速しています。この地域は、古い従来のインフラストラクチャをスキップして、最新のデジタル技術で新しいグリッドを開発することから恩恵を受けており、成長するエネルギー需要に対応し、エネルギー源を多様化しています。

デジタルグリッドソリューション市場は、主に高度な電子部品、通信モジュール、および電力機器のための複雑でグローバルに相互接続されたサプライチェーンに大きく依存しています。上流の依存関係には、スマートメーター、センサー、および制御システムの処理ユニットに不可欠な半導体チップの製造業者が含まれます。その他の主要な入力には、グリッドパラメータを監視するための特殊センサー、通信ハードウェア(例:光ファイバー、ユーティリティにおけるIoT市場用のセルラーモジュール)、およびエネルギー変換および制御用のパワーエレクトロニクスが含まれます。しばしば専門企業によって開発されるソフトウェアコンポーネントも、重要な知的原材料を形成します。

特に地政学的な緊張と世界的な需要の増加による過去数年間の深刻な供給不足を経験した高度な半導体チップの供給に関しては、調達リスクは重大です。主にアジアにある少数の主要な製造ハブへのこの依存は、潜在的な混乱に対して市場をさらします。さらに、高性能センサーまたは特定の電力変換技術の高性能磁石に不可欠な希土類元素のような特定の特殊材料は、価格の変動とサプライチェーンの集中リスクに直面する可能性があります。主要な入力の価格動向は変動を示しています。たとえば、配線と導体に不可欠な銅の価格は、電化プロジェクトでの需要の増加により、近年全体的に上昇傾向にあり、全体的なハードウェアコストに影響を与えています。半導体の基礎となるシリコンも、世界的な製造能力とさまざまな電子セクターからの需要に影響される価格変動を経験しています。

歴史的に、COVID-19パンデミック中に経験されたようなサプライチェーンの混乱は、市場の脆弱性を示しています。ロックダウンと工場の閉鎖は、コンポーネントの納期遅延、グリッド機器のリードタイムの増加、およびプロジェクトコストのエスカレーションにつながりました。これらの混乱は、サプライチェーンの回復力の向上を促し、一部の企業が製造の地域的多様化と二重調達戦略を模索することを促しました。デジタルグリッドソリューションが重要インフラストラクチャコンポーネントとしての役割を考慮すると、信頼性が高く安全なサプライチェーンの戦略的重要性は非常に重要であり、堅牢なロジスティクスとリスク管理に焦点が当てられています。

デジタルグリッドソリューション市場は、専門的な製造能力と地域的な需要パターンによって推進される、かなりの国際貿易フローによって特徴づけられます。デジタルグリッドコンポーネントと統合ソリューションの主要な貿易回廊は、通常、アジア(特に中国、韓国、日本)とヨーロッパ(ドイツ、スイス)の高度な製造ハブから、グリッド近代化と再生可能エネルギー統合への多額の投資を行っている市場、例えば北米、ヨーロッパの他の地域、およびアジア太平洋、中東、アフリカの新興経済国へと流れます。スマートメーター、センサー、通信モジュールなどのハードウェアコンポーネントの主要な輸出国には中国とドイツが含まれ、米国やドイツなどの国々も、高価値のソフトウェア、制御システム、およびエンジニアリング専門知識の輸出をリードしています。

逆に、主要な輸入国は、グリッドインフラストラクチャの広範なアップグレードや再生可能エネルギー容量の急速な拡大を行っている国々、例えばインド、さまざまなASEAN諸国、アフリカや南米の開発途上国であることがよくあります。これらの国々は、エネルギー移行を加速し、グリッドの信頼性を向上させるために、輸入技術に依存しています。デジタルグリッドソリューションの貿易フローは、物理的な商品だけでなく、知的財産、ソフトウェアライセンス、および専門エンジニアリングサービスの輸出も国境を越えた活動の相当な部分を構成しています。

関税と非関税障壁は、市場に顕著な影響を与えています。たとえば、米中間の貿易緊張、特に2018〜2019年に中国製電子機器およびコンポーネントに課された関税は、米国に輸入される特定のデジタルグリッドハードウェアコンポーネントの価格を10〜25%引き上げました。これにより、公共事業のプロジェクトコストが増加し、場合によっては代替(ただし、より高価になる可能性のある)サプライヤーの検索が促されました。逆に、欧州連合などの経済圏内での自由貿易協定は、デジタルグリッドソリューションの国境を越えた移動を円滑にし、地域統合と競争力のある価格設定を促進します。一部の開発市場での厳格な現地調達要件や複雑な認定プロセスなどの非関税障壁も、市場アクセスに影響を与え、ユーティリティ自動化市場の国際的なプロバイダーの運用上の複雑さを増大させる可能性があります。貿易政策と地域経済協定の進化し続ける動向は、デジタルグリッドソリューション市場のコスト構造と競争力学を形成し続けています。

日本のデジタルグリッドソリューション市場は、成熟した経済におけるインフラの老朽化と、再生可能エネルギーの統合、およびエネルギー効率の向上という二重の課題によって牽引されています。日本は、世界第3位の経済大国であり、技術革新と高度なインフラストラクチャで知られていますが、電力網の近代化という点で独自の課題に直面しています。国内の電力網の多くは数十年前のインフラストラクチャで構成されており、信頼性、効率性、および現代のエネルギー需要への対応能力を強化するために、デジタルソリューションへの大規模な投資が必要です。市場規模については、具体的な数値は公開されていませんが、政府のエネルギー政策の方向性、再生可能エネルギー導入目標(例:2030年までに再生可能エネルギーを電源構成比の36〜38%にする目標)、およびスマートシティ構想への投資から、その拡大は堅調であると推定されます。例えば、2021年の政府の「グリーン成長戦略」は、デジタル化をエネルギーシステムの近代化の鍵として位置づけており、市場の成長を促進すると予想されます。

日本の主要な国内企業、または日本で活動する企業としては、日立製作所、三菱電機、東芝などが挙げられます。これらの企業は、長年にわたる電力インフラ分野での実績を持ち、スマートメーター、配電自動化システム、グリッド監視・制御ソフトウェアなどのデジタルソリューションを提供しています。例えば、日立は、AIを活用したグリッド管理システムや、再生可能エネルギーと蓄電池を統合するスマートグリッドソリューションに注力しています。また、富士通は、IoTプラットフォームやデータ分析ソリューションを提供し、グリッド運用効率の向上に貢献しています。

日本における関連する規制および標準フレームワークには、電気事業法(電力システムの規制)、電気設備に関する技術基準を定める省令(電気設備の安全基準)、そしてIoTデバイスや通信機器に関連する電波法や電気通信事業法があります。また、製品の安全性と品質を保証するために、JIS(日本産業規格)が多くの分野で適用されます。特に、サイバーセキュリティに関しては、経済産業省が「サイバーセキュリティ経営ガイドライン」などを発表し、重要インフラにおけるサイバーセキュリティ対策の強化を推進しています。

流通チャネルは、主に電力会社、EPC(エンジニアリング、調達、建設)企業、およびシステムインテグレーターを通じたB2B(企業間取引)モデルが中心です。消費者の行動パターンとしては、エネルギーの安全性と信頼性に対する高い意識があり、環境への配慮も徐々に高まっています。デジタルグリッドソリューションの導入は、これらの要因、すなわち、老朽化インフラの更新、再生可能エネルギーの普及、およびサイバーセキュリティの強化という、公共事業のニーズに密接に連携しています。市場の成長は、これらの技術がもたらす運用効率の向上、コスト削減、およびレジリエンス強化といったメリットに大きく依存しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 19.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「デジタルグリッドソリューション」市場に関する当社の堅牢な調査方法論は、データ収集活動の約75~80%を占める一次調査に重点を置いています。これには、グローバルバリューチェーン全体にわたる主要な業界関係者との広範な直接的な関与が含まれます。一次的な目的は、一次的な定性的な洞察を収集し、二次調査で得られたデータの発見を検証し、市場参加者から直接市場規模の推定値を精緻化することです。アンケートは構造化された質問票を通じて実施され、微妙な視点を捉えるために定量的および定性の両方の質問を含みます。

インタビューされた主要な関係者は次のとおりです。

参加者は、包括的な市場カバレッジを確保するために、デジタルグリッドエコシステムに不可欠ないくつかの多様な企業タイプから選ばれています。

当社の一次調査インタビューは、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、ヨーロッパその他)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東&アフリカその他)、およびアジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)を含むすべてのターゲット地域に及び、市場のダイナミクスと地域特有のニュアンスに対する真にグローバルな視点を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グリッドモダニゼーション担当VP | 30% |

| スマートグリッドオペレーション担当ディレクター | 25% |

| DER統合担当ヘッド | 25% |

| シニアグリッドアーキテクト | 20% |

| Company Type | Representation (%) |

|---|---|

| デジタルグリッドソリューションプロバイダー | 30% |

| 電力会社&公共事業会社 | 25% |

| グリッドテクノロジーOEM | 20% |

| エネルギー貯蔵システムインテグレーター | 15% |

| 専門グリッドコンサルティングファーム | 10% |

二次調査は、全体の方法論の20~25%を占める基盤層を形成します。この段階は、広範な市場理解を確立し、主要な業界トレンド、競合環境、および予備的なデータポイントを特定するために不可欠です。当社の分析担当者は、分析の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータを避けるように、信頼できるさまざまな情報源を綿密にレビューします。主な情報源は次のとおりです。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を組み合わせ、多層的なデータ検証と照合を行うことで、最高レベルの精度を保証します。このレポートの予測期間は2026年から2034年までです。

トップダウンアプローチ: このアプローチは、マクロ経済指標、全体的なエネルギーインフラ投資、電力会社の支出動向、世界GDP成長率、および電化率を分析することにより、総市場規模を推定することを含みます。これらの広範な指標は、市場の潜在力に対する高レベルなビューを提供します。

ボトムアップアプローチ: この詳細なアプローチは、セグメントレベルから市場推定値を集計することを含みます。ボトムアップ市場サイジングに使用される主要な指標と変数は次のとおりです。

多層データ照合: この重要なステップでは、一次調査、二次調査、および当社の内部専有データベースから取得したデータポイントを相互参照および検証します。この反復プロセスは、矛盾の解消、外れ値の特定、および非常に信頼性の高い市場規模の生成に役立ちます。市場セグメンテーションは、アプリケーション(電力、公共事業、その他)、タイプ(仮想発電所、マイクログリッド、セルラーアプローチ)、および指定されたすべての地理的地域にわたって細心の注意を払って行われます。

当社は、高度に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の推定データ精度レベルは85~90%を保証します。この高レベルの精度は、以下を含む厳格な多段階データ検証および品質チェックプロセスを通じて達成されます。

デジタルトランスフォーメーショングリッドソリューション市場の拡大は、グリッドの近代化、再生可能エネルギー源の統合、グリッドのレジリエンス強化という世界的な必要性によって推進されています。主なアプリケーションには電力および公共事業セグメントがあり、435億ドルの市場価値を支えています。

デジタルトランスフォーメーショングリッドソリューションは、エネルギー分配の最適化、損失の削減、間欠的な再生可能エネルギーの統合を促進することで、持続可能性に大きく貢献します。これにより、よりクリーンなエネルギーシステムが可能になり、主要な公益事業者や電力会社の環境責任への取り組みが支援されます。

パンデミックは、レジリエントで自律的なグリッド運用の必要性を加速させ、マイクログリッドや仮想発電所のようなデジタルソリューションへの投資を増加させました。このシフトは、リモート監視、予測メンテナンス、グリッドインフラストラクチャ全体のサイバーセキュリティ強化を重視しています。

主な課題には、高い初期投資コスト、多様なレガシーシステムの統合の複雑さ、進化する脅威に対する堅牢なサイバーセキュリティ対策の極めて重要な必要性が含まれます。さまざまなテクノロジーにわたる相互運用性標準も、広範な導入の障害となっています。

デジタルトランスフォーメーショングリッドソリューションには、ハードウェア、ソフトウェア、実装のためのかなりの初期資本支出が必要です。初期コストは高いですが、運用効率、停電の削減、シーメンスやABBのようなエンティティのグリッドパフォーマンスの向上を通じて、長期的なROIが実現されます。

アジア太平洋地域は、急速な都市化、中国やインドのような国での大規模なインフラプロジェクト、スマートグリッドイニシアチブへの投資増加により、現在大きなシェアを占めています。北米とヨーロッパも、高度なグリッドインフラストラクチャと規制サポートにより、強力な地位を維持しています。