1. Digital Content Creation市場の主要な成長要因は何ですか?

などの要因がDigital Content Creation市場の拡大を後押しすると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

Digital Content Creation

Digital Content CreationSenior Research Analyst

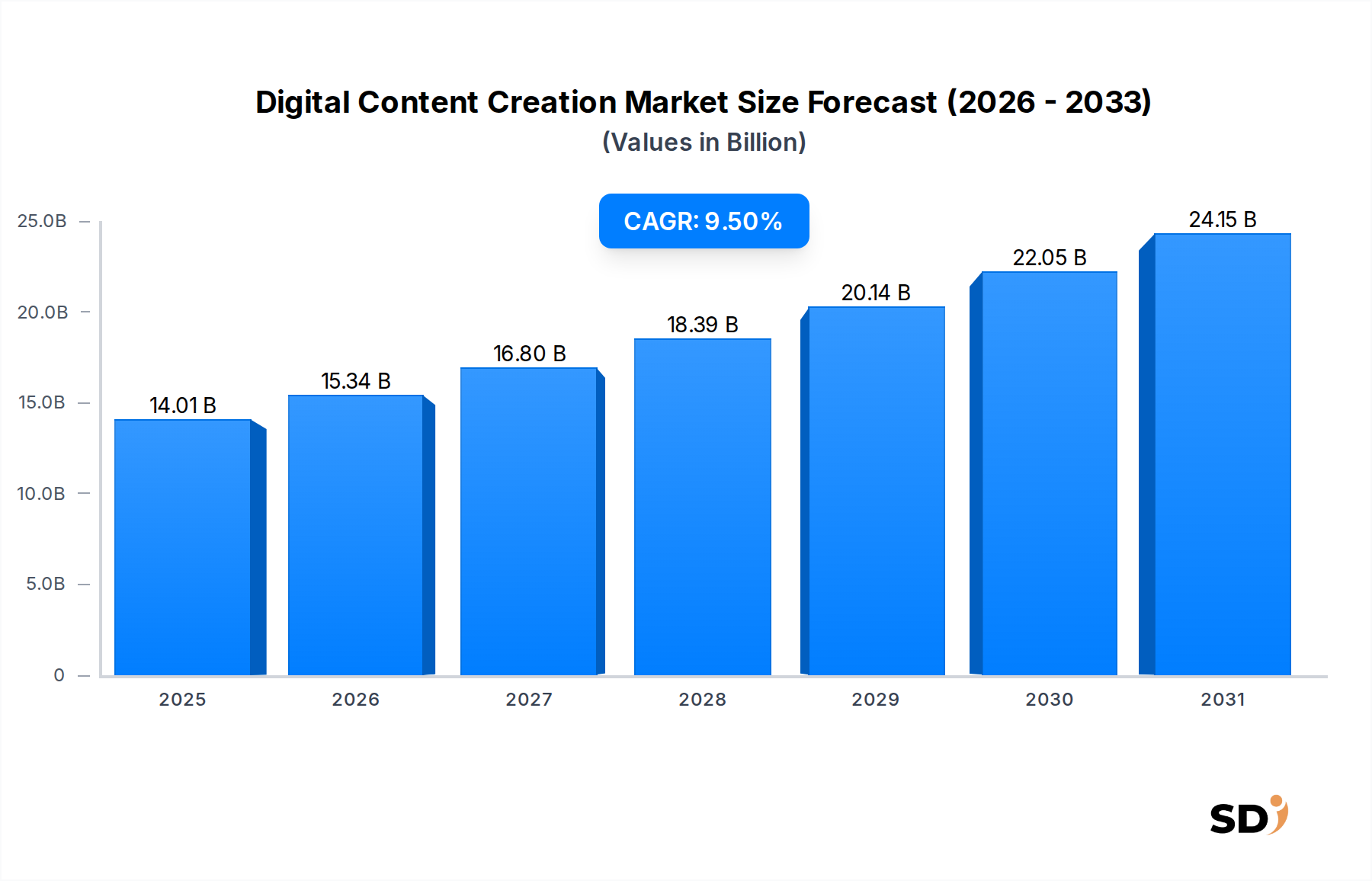

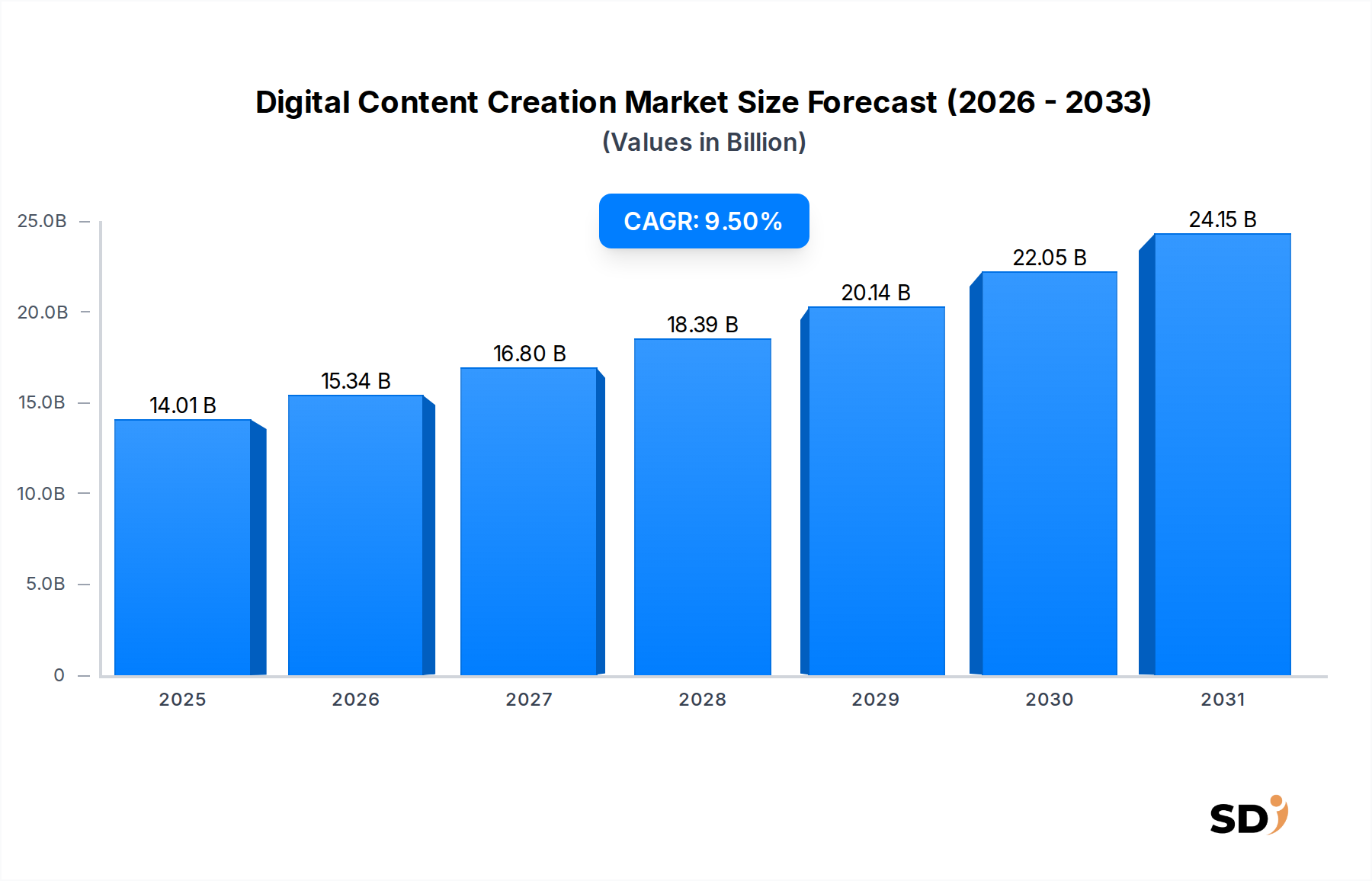

デジタルコンテンツ制作市場は、デジタル消費への加速する世界的シフト、技術的進歩、インターネット接続デバイスの広範な統合に牽引され、堅調な拡大を遂げています。基準年において140億1000万ドルと推定されるこのダイナミックな市場は、予測期間中に9.5%という魅力的な複合年間成長率(CAGR)を示し、2034年までに約279億7600万ドルに達すると予測されています。この成長軌道は、スマートフォンの普及と高速インターネットの広範な普及といったいくつかのマクロ的な追い風に支えられており、コンテンツへのアクセスを民主化し、クリエイターと消費者の活気あるエコシステムを育んでいます。インタラクティブゲームやバーチャルリアリティ体験からストリーミングビデオ、パーソナライズされた教育モジュールに至るまで、コンテンツ形式の継続的な進化が需要をさらに加速させています。主要な需要ドライバーには、オーバー・ザ・トップ(OTT)ストリーミングサービスの採用増加、オンラインゲームの人気の高まり、eラーニングプラットフォームへの重視の高まりが含まれます。人工知能と機械学習を活用した洗練されたツールの出現も、制作プロセスに大きな影響を与えており、効率性、パーソナライゼーション、スケーラビリティの向上を可能にしています。さらに、世界的なリモートワークと教育のパラダイムは、デジタルコンテンツを不可欠なユーティリティとして確立し、様々な業界にわたる応用範囲を広げています。市場の見通しは引き続き非常に良好であり、コンテンツ配信メカニズムにおける継続的なイノベーション、進化する収益化戦略、そしてデジタルエンゲージメントをますます優先する消費者基盤が特徴です。インフラが改善し、新興経済国が成熟するにつれて、デジタルコンテンツ制作市場は持続的で高価値な拡大 poised であり、グローバルメディアおよびエンターテイメントの状況を継続的に再構築しています。

広範なデジタルコンテンツ制作市場の中で、ゲームコンテンツ市場は、収益とイノベーションにおいて大きなシェアを占める、卓越した影響力のあるセグメントとして際立っています。この優位性は、ゲームの没入型でインタラクティブな性質と本質的に結びついており、深いユーザーエンゲージメントを促進し、従来の販売を超えて、アプリ内購入、サブスクリプション、eスポーツスポンサーシップを含む多様な収益化経路を提供します。継続的な技術進歩に牽引されたグローバルゲーム業界は、AAAコンソールゲームからハイパーカジュアルモバイル体験まで、ジャンルやプラットフォームを横断する多様なタイトルの爆発的な増加を見てきました。このセグメントの主要プレーヤーには、Tencent(中国、アジアのゲーム市場で支配的)、Sony(日本、PlayStationで世界的に有名)、Activision Blizzard(米国)、EA(米国)、Nintendo(日本、世界的に有名なゲーム機とソフトウェア)、NetEase(中国、アジアのゲーム市場で主要プレーヤー)、Nexon(韓国・日本、グローバルゲーミングコミュニティで大きな存在感)、Mixi(日本、モバイルゲームとソーシャルエンターテイメントプラットフォームで知られる)、Square Enix(日本、ロールプレイングゲームフランチャイズで有名)、Zynga(米国、スマートフォンとタブレットで広くアクセス可能なソーシャルゲームのグローバルリーダー)、NCSoft(韓国、大規模多人数同時参加型オンラインRPG(MMORPG)で知られる)、KONAMI(日本、ビデオゲーム開発、アーケード、その他のエンターテイメント製品で知られる)、Ubisoft(フランス、多様なゲームフランチャイズのポートフォリオで世界有数のパブリッシャー)、Bandai Namco(日本、ビデオゲーム、アーケードゲーム、その他のエンターテイメント製品にわたるゲームコンテンツ市場の主要プレーヤー)が含まれます。これらの企業は、革新的なグラフィック、複雑な物語、革新的なゲームプレイメカニクスで境界を押し広げ、高い顧客関心とロイヤルティを維持しています。ゲームコンテンツ市場の成長は、強力なゲームハードウェアの広範な入手可能性、参入障壁を下げるクラウドゲーミングサービスの台頭、そしてゲームを共同体験に変えるソーシャル機能の統合の増加によってさらに促進されています。広範なデジタルコンテンツ制作市場におけるセグメントのシェアは、相当なだけでなく、仮想現実および拡張現実コンテンツにおける継続的なイノベーション、eスポーツの主流スペクタクルへの拡大、そして全体的なスマートフォンコンテンツ市場に大きく貢献するモバイルゲーミングの堅調なパフォーマンスにより、一貫した成長を示しています。激しい競争がこの状況を特徴づけていますが、主要パブリッシャーが小規模で革新的なスタジオを買収してIPポートフォリオと才能プールを強化するにつれて、ある程度の統合も観察されています。このダイナミックな環境は、持続的な投資と創造的な出力を保証し、デジタルコンテンツ分野におけるパワーハウスとしてのゲームコンテンツ市場の地位を強固なものにしています。

デジタルコンテンツ制作市場の堅調な成長は、いくつかの重要なドライバーに支えられており、それぞれが様々なサブセグメントにおける需要とイノベーションの増加に貢献しています。主な触媒は、加速する世界のインターネット普及率とモバイルデバイスの広範な採用です。数十億人が高速インターネットにアクセスし、スマートフォンを所有することで、特にスマートフォンコンテンツ市場内でのモバイルファーストコンテンツの需要が急増しています。これは、最適化されたコンテンツ体験とユーザーフレンドリーな作成ツールへの継続的な投資を促進します。同時に、ストリーミングとサブスクリプションモデルの普及は、コンテンツ消費を根本的に変えました。映画、音楽、デジタル出版物の膨大なライブラリへのアクセスを提供するプラットフォームは、映画・音楽コンテンツ市場およびデジタル出版市場を促進し、高いユーザー維持率とプレミアム体験に対する支払い意欲を示しています。たとえば、ビデオストリーミングサービスのグローバル加入者数は2023年に15億人を超え、新鮮で魅力的なコンテンツの需要を大幅に押し上げています。さらに、人工知能ソフトウェア市場と機械学習の進歩は、コンテンツ制作プロセスに革命をもたらしています。AIツールは、自動コンテンツ生成、パーソナライゼーション、翻訳、最適化にますます利用されており、制作期間とコストを大幅に削減しながら、コンテンツの品質とリーチを向上させています。これにより、クリエイターは新しい形式を試したり、ニッチなオーディエンスに効率的に対応したりできるようになります。最後に、特にゲームとバーチャルリアリティにおける没入型でインタラクティブな体験への需要の増加は、重要なドライバーです。ゲームコンテンツ市場のイノベーションは、仮想現実および拡張現実アプリケーションへの関心の高まりと相まって、デジタルコンテンツが提供できるものの限界を押し広げ、メディアおよびエンターテイメント市場全体でより広範なオーディエンスを魅了する新しい収益源を生み出しています。これらのドライバーは collectively 、デジタルコンテンツ制作市場における持続的な拡大とイノベーションのための肥沃な基盤を保証します。

デジタルコンテンツ制作市場は、グローバルテクノロジー大手、専門コンテンツプロデューサー、革新的なスタートアップを含む、多様で非常に競争の激しいエコシステムによって特徴付けられます。主要プレーヤーは、テクノロジー、コンテンツIP、プラットフォーム開発への戦略的投資を通じて、市場シェアを巡って継続的に競争しています。

近年、デジタルコンテンツ制作市場を形成する変革的な開発が数多く見られ、そのダイナミックな性質と急速な進化を強調しています。

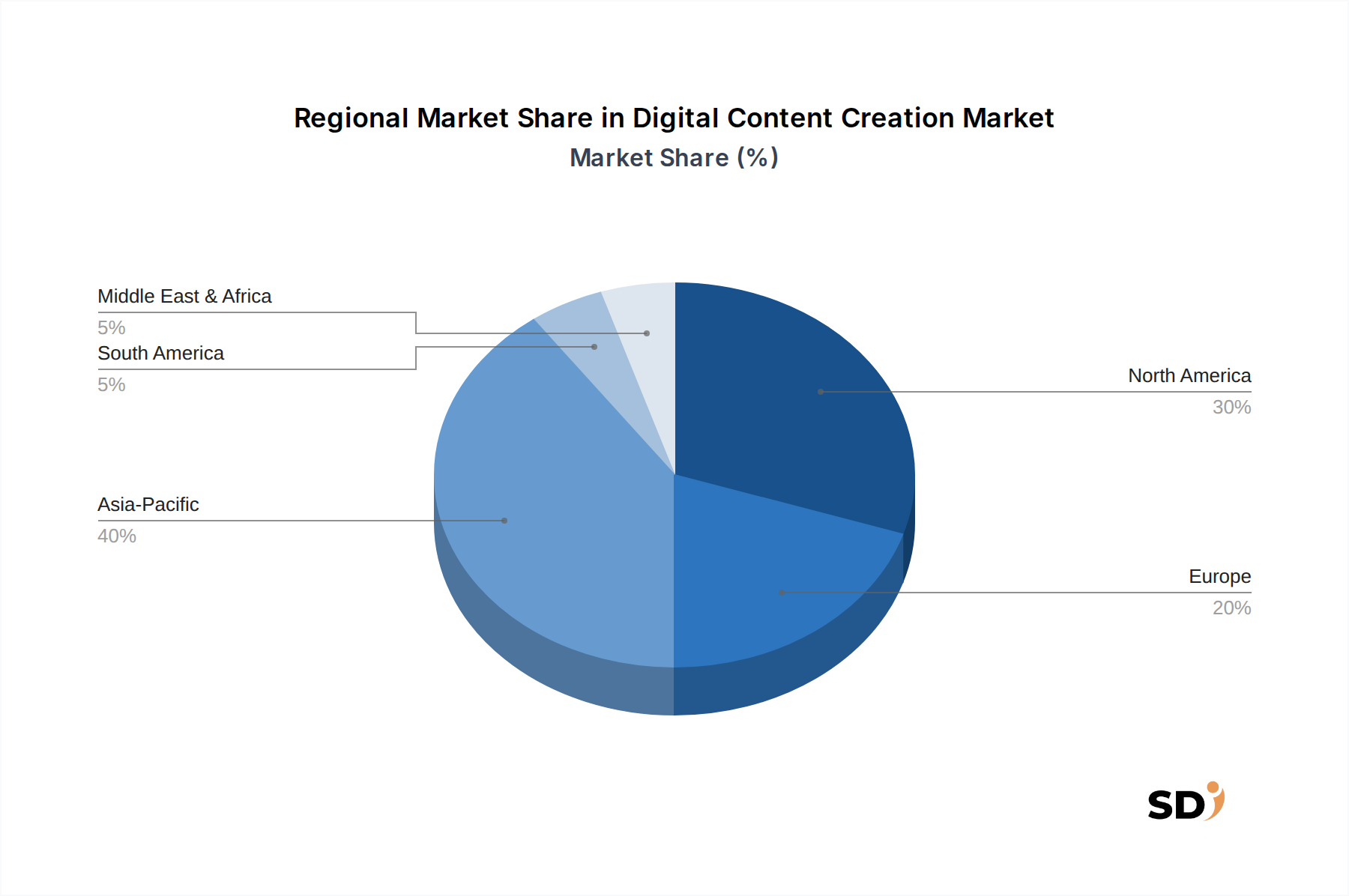

世界的に、デジタルコンテンツ制作市場は、デジタルインフラのレベル、消費者の好み、投資環境のばらつきによって駆動される distinct な地域ダイナミクスを示しています。各地域の具体的なCAGRは動的ですが、一般的な傾向は成長と成熟の主要な領域を強調しています。

北米は、高い可処分所得、最先端技術の早期採用、数多くのグローバルテクノロジーおよびメディア大手企業が存在することを特徴とする、デジタルコンテンツ制作市場における支配的な勢力であり続けています。この地域は、特に映画・音楽コンテンツ市場およびゲームコンテンツ市場において substantial な収益シェアを誇っています。ここでは、洗練されたデジタルエコシステム、高いブロードバンド普及率、そしてスマートフォン、タブレット、Smart TV市場を含む複数のデバイスでの継続的なコンテンツ消費文化が primary な需要ドライバーとなっています。ストリーミングサービスとプラットフォーム限定コンテンツにおけるイノベーションは、その拡大を継続的に促進しています。

ヨーロッパは、成熟しているが堅調な市場であり、データプライバシーとコンテンツ保護のための規制フレームワークに strong な重点が置かれています。英国、ドイツ、フランスなどの国々が地域の収益に substantially に貢献しています。ヨーロッパでは、活気のある独立系ゲーム開発シーン、デジタルプラットフォームに移行する強力な公共サービス放送、そしてローカライズされたデジタル出版物への需要の増加によって牽引される steady な成長が見られます。業界全体での継続的なデジタルトランスフォーメーションも、エンタープライズ向けデジタルコンテンツの需要を後押ししています。

アジア太平洋は、デジタルコンテンツ制作市場で最も急速に成長している地域として際立っています。中国、インド、日本、韓国などの国々がこの拡大の最前線にいます。主要なドライバーには、 massive な人口基盤、急速に増加するインターネット普及率、モバイルファーストのコンテンツ消費トレンド(特にスマートフォンコンテンツ市場)、そして活況を呈するゲームコンテンツ市場が含まれます。アジア太平洋地域は、モバイルゲーム収益とユーザー生成コンテンツでリードしており、ローカライズされたコンテンツ配信をサポートするためのAIとクラウドインフラへの significant な投資を行っています。この地域は、未開拓の可能性と継続的なデジタルインフラ開発により、平均以上のCAGRを経験すると予測されています。

ラテンアメリカおよび中東・アフリカ(MEA)は、高い成長の可能性を示す新興市場です。これらの地域では、インターネットアクセスとスマートフォンの採用が増加しており、デジタルコンテンツ消費における substantial な将来の拡大の基盤を築いています。primary な需要ドライバーは、若い人口統計、成長する中間層、そして手頃な価格のデジタルサービスへのアクセス増加です。現在、より成熟した地域と比較して収益シェアは小さいですが、ローカルコンテンツ制作への戦略的投資とグローバルプラットフォームとのパートナーシップは、成長軌道を加速させると予想されています。

従来の製造とは異なり、デジタルコンテンツ制作市場の「原材料」は主に無形資産と essential なサービスです。アップストリームの依存関係には、高度に専門化されたソフトウェアツール(デザイン、編集、アニメーション用など)(Adobe Creative Suite、Autodesk製品など)が含まれており、これらはSoftware as a Service Marketモデルを通じて消費されることがよくあります。 crucial に、この市場は、ストレージ、処理能力、コンテンツ配信ネットワークのための、クラウドコンピューティング市場(AWS、Azure、Google Cloudなど)によって提供される堅牢なデジタルインフラに heavily 依存しています。高品質のデータ(AIトレーニング用)、知的財産(IP)権、そして熟練した労働力(アーティスト、開発者、ライター、データサイエンティスト)へのアクセスも critical なインプットです。

調達リスクには、プロプライエタリソフトウェアおよびクラウドサービスに対するベンダーロックインが含まれ、運用コストの増加と依存につながる可能性があります。サイバーセキュリティの脅威とデータ侵害は、コンテンツ資産とユーザーデータが prime のターゲットであるため、 significant なリスクを表します。価格の変動性は、商品に直接 tie されていませんが、ソフトウェアのライセンス料の増加、クラウドコンピューティングおよびストレージコストの増加、そして専門人材の人件費の増加につながる競争圧力として現れる可能性があります。歴史的に、 disruption には、コンテンツ配信に影響を与えるインターネット障害、国境を越えたデータフローに影響を与える地政学的な緊張、そして人工知能ソフトウェア市場の高度なAI開発などのニッチ分野での人材不足が含まれています。例えば、世界的な半導体不足は、デジタルコンテンツの直接的な「原材料」ではありませんが、高品質コンテンツの作成と消費の両方に essential なハードウェア(コンソール、強力なPC)の入手可能性とコストに影響を与え、ゲームコンテンツ市場の一部に間接的に影響を与えました。

デジタルコンテンツ制作市場は、過去2〜3年間、その戦略的重要性とその成長の可能性を反映して、投資と資金調達活動の hotbed となっています。合併・買収(M&A)は、統合、IP取得、市場拡大への欲求によって牽引され、特に prominent でした。ゲームコンテンツ市場におけるMicrosoftによるActivision Blizzardの買収のような high-profile な取引は、確立されたゲームフランチャイズと開発能力に対する戦略的価値を強調しています。同様に、SonyによるBungieの買収は、マルチプラットフォームエンゲージメントとライブサービスモデルの重要性を浮き彫りにしました。より広範なメディアおよびエンターテイメント市場では、伝統的なメディア企業がデジタルファーストのコンテンツプロデューサーやストリーミングプラットフォームを買収して提供を強化するにつれて、継続的な統合が見られます。

ベンチャー資金調達ラウンドは堅調であり、次世代コンテンツ作成に焦点を当てた革新的なスタートアップに significant な資本が流れています。最も多くの資本を引きつけているサブセグメントには、AI駆動のコンテンツ生成ツール、Web3テクノロジーを利用した分散型コンテンツプラットフォーム、仮想および拡張現実コンテンツ体験、そして独立系アーティストやインフルエンサーを支援するクリエイターエコノミープラットフォームが含まれます。自動ストーリーテリング、ビデオ編集、パーソナライゼーションに人工知能ソフトウェア市場を活用する企業は、 substantial な投資を獲得しています。さらに、リモート学習への移行を活用して、デジタル出版市場内の没入型教育コンテンツへの資金が directed されています。戦略的パートナーシップも rife であり、テクノロジー大手企業がコンテンツスタジオと提携して、 exclusive なコンテンツ、クロスプラットフォーム統合、新しい収益化戦略を開発しています。例えば、通信プロバイダーとストリーミングサービス間のパートナーシップは、コンテンツと接続性をバンドルし、スマートフォンコンテンツ市場とSmart TV市場のリーチを拡大することを目的としており、最終的にデジタルコンテンツ制作市場全体でのさらなるイノベーションと競争を推進しています。

日本のデジタルコンテンツ制作市場は、急速なデジタル化の進展、スマートデバイスの普及、そしてオンラインエンターテイメントへの需要増加に支えられ、着実な成長を遂げています。2023年の市場規模は、推定で約1兆5000億円(約100億ドル)に達し、今後数年間で年平均成長率(CAGR)7〜9%で拡大すると予測されています。この成長は、特にゲームコンテンツセグメントが牽引しており、日本のゲームメーカーは長年にわたり世界市場で強力な存在感を示してきました。大手企業としては、任天堂、ソニー・インタラクティブエンタテインメント、スクウェア・エニックス、コナミ、バンダイナムコなどが挙げられ、これらは革新的なゲーム開発と強力なIP(知的財産)を基盤に、国内およびグローバル市場で高いシェアを維持しています。また、TencentやNetEaseといった中国企業も、日本市場で影響力を拡大しており、特にモバイルゲーム分野での競争が激化しています。

日本のデジタルコンテンツ制作市場においては、コンテンツの品質と安全性を確保するための厳格な規制や基準が適用されています。特にゲームコンテンツに関しては、コンピュータソフトウェア著作権協会(ACCS)や、青少年保護の観点からの表現規制などが存在します。また、デジタル出版物やオンラインサービスにおいては、景品表示法や個人情報保護法などが関連します。これらの規制は、消費者の信頼を維持し、健全な市場環境を育む上で重要な役割を果たしています。

流通チャネルと消費者行動の面では、日本市場はモバイルファーストの傾向が顕著です。スマートフォンを通じてコンテンツを消費するユーザーが多く、アプリストア(App Store、Google Play)経由でのゲームや電子書籍の購入が主流です。また、ストリーミングサービス(Netflix、Amazon Prime Video、Hulu、dアニメストアなど)の利用も増加しており、多様なコンテンツへのアクセスが容易になっています。eラーニングプラットフォームやデジタル出版物の利用も、教育や情報収集の手段として定着しており、高品質で専門性の高いコンテンツへの需要が存在します。消費者は、詳細なレビューや口コミを重視し、信頼性の高い情報源からのコンテンツを好む傾向があります。

全体として、日本のデジタルコンテンツ制作市場は、革新的な技術と伝統的な強みが融合し、今後も持続的な成長が期待されるダイナミックな市場です。特に、VR/AR技術の進化やAIを活用したコンテンツ生成の進展は、新たな市場機会を生み出す可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、主要な業界関係者から直接的かつ一次的な洞察を収集するように設計されており、当社の市場インテリジェンスの基盤を形成しています。このアプローチは、当社の全体的な調査努力の75%を占め、デジタルコンテンツ作成バリューチェーン全体における専門家、テクノロジー開発者、コンテンツクリエーター、およびビジネスリーダーとの広範な電話および対面でのインタビュー、構造化された調査で補完される戦略を通じて、市場のダイナミクス、新興トレンド、および競合環境の深い理解を保証します。

当社の一次調査に関与した主要な関係者には、以下が含まれます。

参加者は、さまざまなアプリケーションと地理的地域をカバーする、デジタルコンテンツ作成市場の多様なエコシステムを代表するように細心の注意を払って選ばれました。インタビュー対象者には、以下の特定の企業タイプの代表者が含まれていました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| クリエイティブソフトウェアの製品開発担当VP | 30% |

| デジタル出版社、コンテンツ戦略ディレクター | 25% |

| デバイスOEM、エコシステムパートナーシップ責任者 | 25% |

| クラウドメディアサービス、CTO | 20% |

| Company Type | Representation (%) |

|---|---|

| デジタルコンテンツ作成ソフトウェア開発者 | 30% |

| デバイスOEM(スマートフォン、コンピューター、タブレット、スマートTV) | 25% |

| コンテンツ収益化・配信プラットフォームプロバイダー | 20% |

| クラウドインフラストラクチャ・ストレージプロバイダー | 15% |

| プロフェッショナルオーディオ/ビジュアルハードウェアメーカー | 10% |

二次調査は、一次調査の発見を補完し、市場データ、過去のトレンド、およびマクロ経済分析の堅牢な基盤を提供します。このフェーズは、調査方法論の25%を構成し、公開されている情報の体系的なレビューと統合を伴います。当社の分析担当者は、プレミアム金融データベースおよび権威ある業界出版物のスイートを活用して、データ収集の信頼性と広範囲性を保証します。

当社の主要な二次データソースには、以下が含まれます。

当社は、分析の独創性と完全性を維持するために、他の市場調査ウェブサイトからのデータの使用を厳密に回避します。収集されたすべての二次データは、正確性と関連性を保証するために、複数のソースおよび専門家の意見に対して厳密に相互参照され、検証されます。

当社の市場推定手法は、堅牢な多段階データ三角測量アプローチを採用しており、トップダウンとボトムアップ分析を統合して、正確な市場数値を算出します。トップダウンアプローチには、マクロ経済要因、人口動態トレンド、および全体的なテクノロジー採用率に基づいた総利用可能市場のセグメント化が含まれます。これにより、市場の可能性についての広範な理解が得られます。

逆に、ボトムアップアプローチは個々の市場コンポーネントを集計し、粒度の細かいデータポイントから総市場規模を構築します。この市場におけるボトムアップ計算に使用される主要なメトリックと変数は次のとおりです。

これらの個々のコンポーネントは集計され、トップダウン推定値に対して検証され、不一致はさらなる一次調査および専門家コンサルテーションを通じて解決されます。この二重アプローチは、競合分析および業界レポートからの三角測量と組み合わされ、2026年から2034年の予測期間における包括的で正確な市場規模推定を保証します。

データ整合性への当社のコミットメントは最優先事項です。当社はこのレポートで提示されたすべての定量的数値に対して、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

この厳格な品質管理フレームワークにより、クライアントは信頼性が高く、実行可能で、非常に正確な市場インサイトを受け取り、戦略的意思決定に役立てることができます。

などの要因がDigital Content Creation市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は14010 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4900.00米ドル、7350.00米ドル、9800.00米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「Digital Content Creation」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

Digital Content Creationに関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。