1. 現在、デジタル産業ソフトウェア市場を支配している地域はどこですか?また、その理由は?

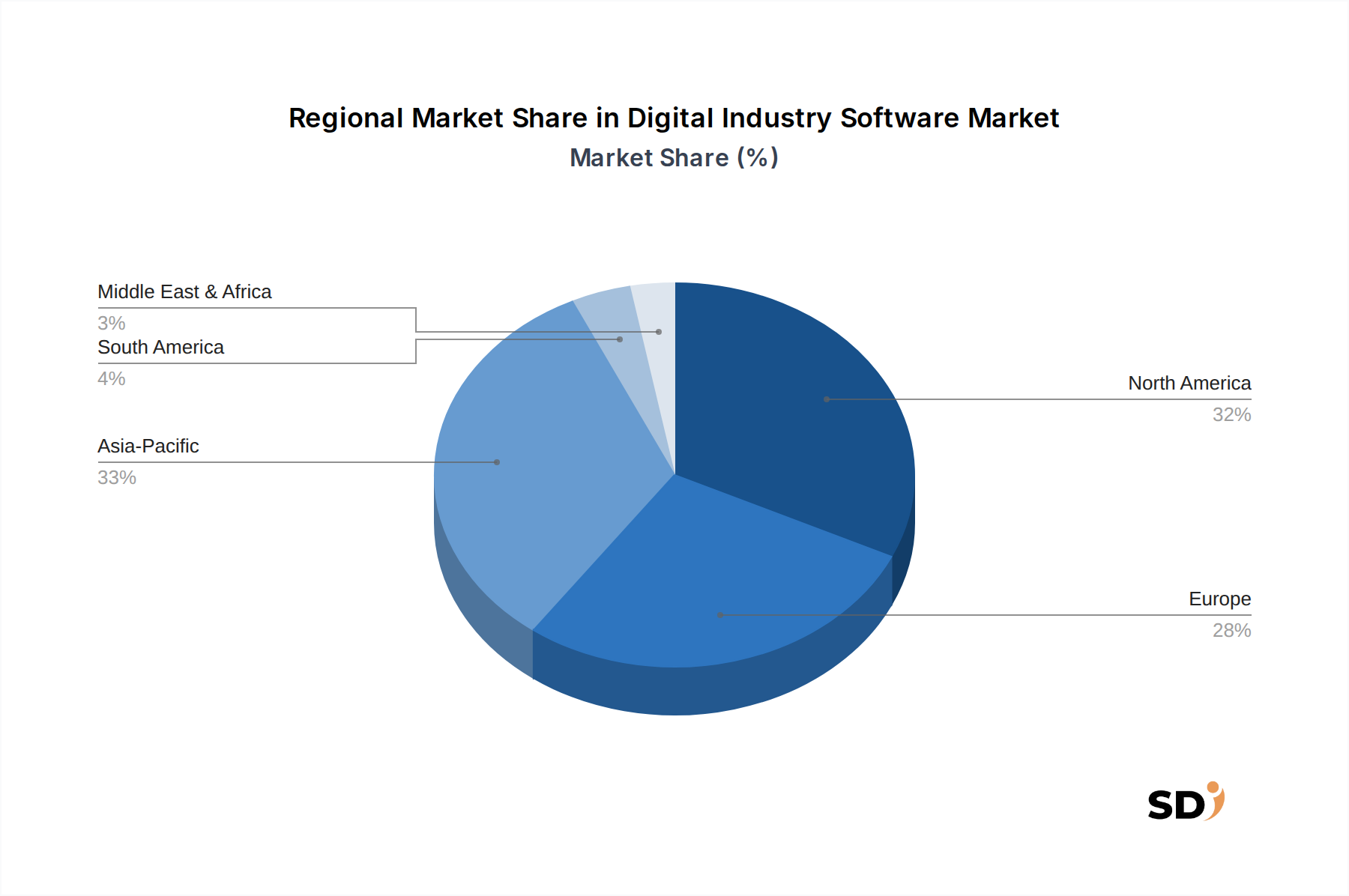

北米は、早期の技術採用と成熟した産業基盤に牽引され、デジタル産業ソフトウェア市場において大きなシェアを占めています。オートデスクやPTCなどの主要ベンダーの存在と、強力な研究開発投資が、その市場リーダーシップを支えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

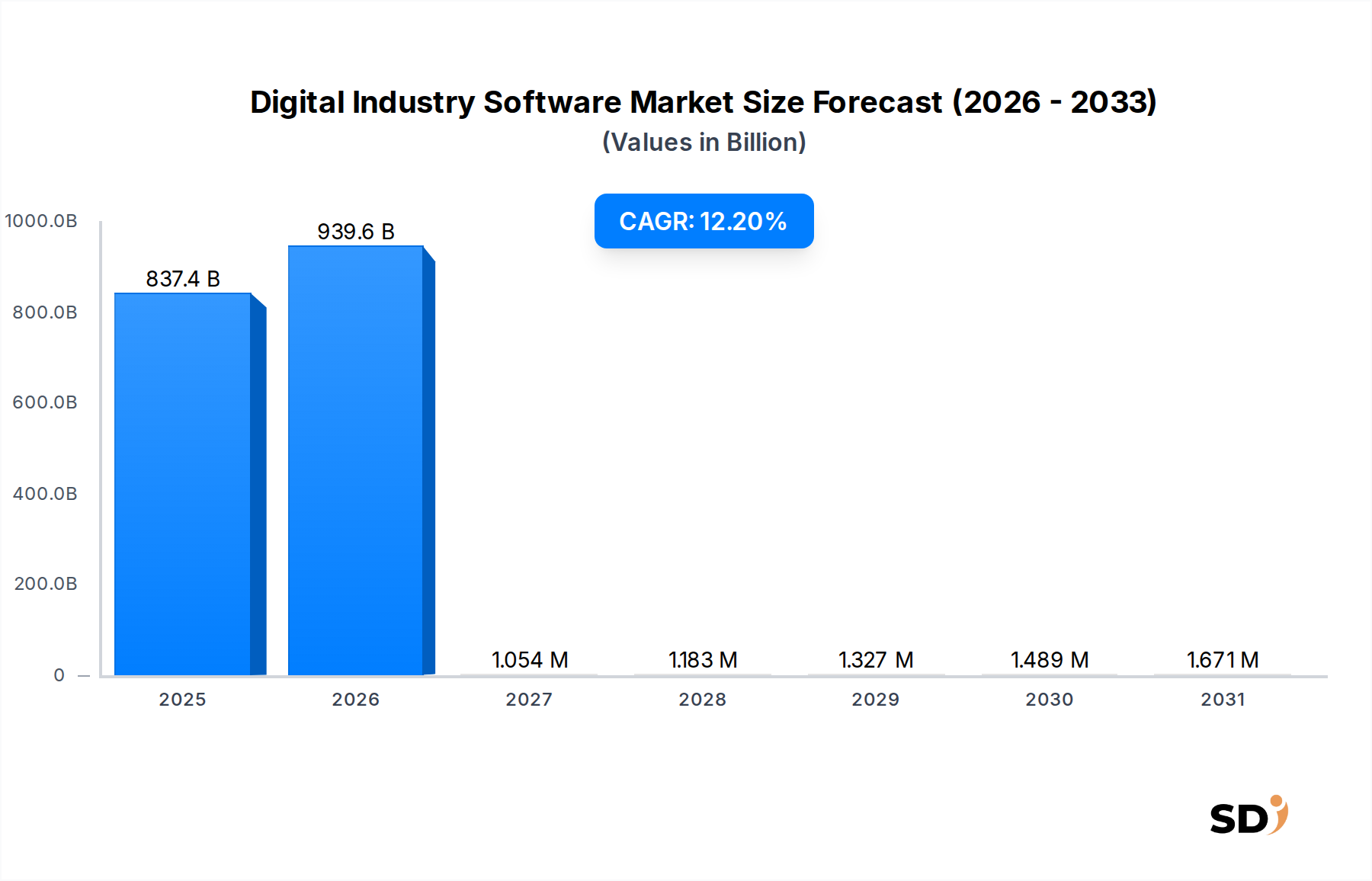

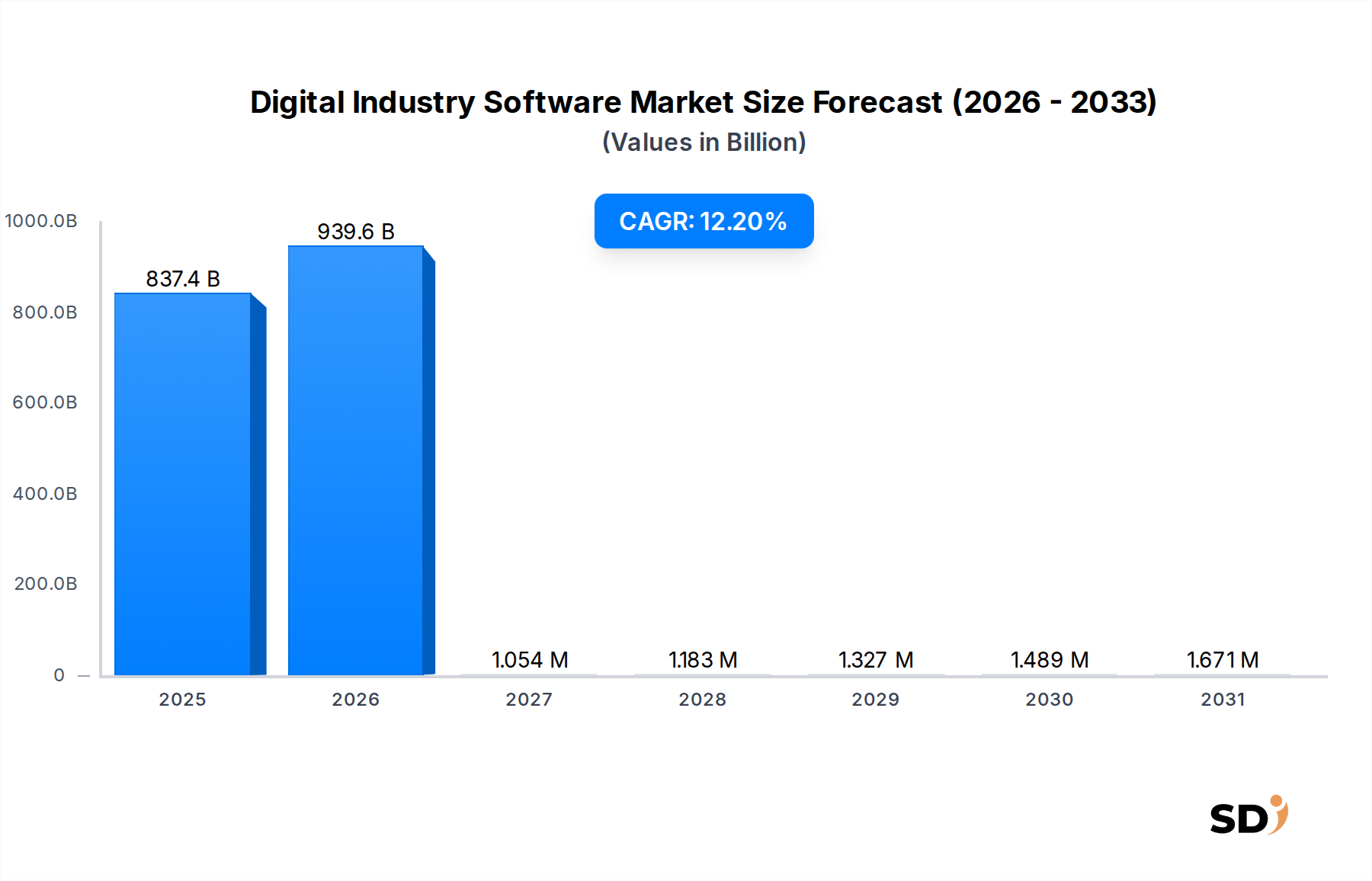

現代の産業変革の基盤となるデジタル産業ソフトウェア市場は、2025年に8,374億ドルという相当な評価額を記録しました。予測期間中の成長率は12.2%と予測されており、堅調な拡大が見込まれます。この著しい成長軌道は、様々な産業分野における業務効率、生産性向上、データ主導の意思決定への絶え間ない追求に支えられています。主要な需要ドライバーには、インダストリー4.0原則の広範な採用、スマート製造イニシアチブへの投資の増加、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)などの先端技術の統合の増加が含まれます。クラウドベースのソリューションへの移行は、あらゆる規模の企業にとって洗練されたソフトウェア機能へのアクセスを民主化する、極めて重要なマクロ経済の追い風となっています。クラウドコンピューティング市場が提供する本質的なスケーラビリティと柔軟性は、初期資本支出を削減し、アジャイルな開発環境を促進することで、この移行をさらに加速させます。さらに、リアルタイムデータ分析、自動化、相互接続された運用技術の必要性は、デジタル産業ソフトウェア市場における継続的なイノベーションを推進しています。産業が複雑なグローバルサプライチェーンとダイナミックな市場需要を乗り越えるにつれて、デジタル産業ソフトウェアは、製品設計(PLMソフトウェア市場を活用)から製造現場の実行(MESソフトウェア市場によってサポート)まで、シミュレーション、最適化、制御のための重要なツールを提供します。将来を見据えた見通しは、技術のより深い収束と、エンドツーエンドの産業プロセスを管理できる統合プラットフォームの拡大を特徴とする、持続的な成長を示唆しています。テクノロジープロバイダーにとっての戦略的意味合いは、ユーザー中心の設計、堅牢なサイバーセキュリティプロトコル、およびデジタル化された産業景観の進化するニーズを満たすためのシームレスな統合機能における継続的なイノベーションを含みます。

デジタル産業ソフトウェア市場において、「大企業」アプリケーションセグメントは、いくつかの固有の要因に支えられて、明らかに最大の収益シェアを占めています。広範な運用フットプリント、複雑なサプライチェーン、および相当な資本資源を特徴とする大企業は、高度なデジタル産業ソフトウェアソリューションの早期かつ重要な採用者です。それらの運用規模は、エンタープライズリソースプランニング、製造実行、製品ライフサイクル管理、およびサプライチェーン最適化のための統合システムを必要とし、それにより包括的なソフトウェアスイートに対する相当な需要を生み出しています。SAP、Oracle、Siemens、Dassault Systemes、PTCなどの企業は、このセグメントの著名なプレーヤーであり、大規模な産業運用の複雑な要件に対応する高度に専門化されスケーラブルなソリューションを提供しています。この優位性の背後にある論理は、大企業が、高度なソフトウェア展開に関連する高額な初期投資と相当な実装の複雑さを吸収できる能力に由来します。さらに、これらの組織はしばしば、複雑なデジタル産業ソフトウェアプラットフォームを管理し、最大限の価値を引き出すことができる専用のIT部門と専門チームを擁しています。 「中小企業」および「中堅企業」セグメントは、クラウドネイティブソリューションへのアクセシビリティとスケーラビリティによって主に促進され、急速な成長を経験していますが、大企業が必要とするソフトウェア統合の規模と深さは、全体的な収益貢献の観点からそれらの継続的なリーダーシップを保証します。製造業市場、特にその大規模な既存企業からの、グローバル競争力を強化し、生産を合理化し、新製品開発を促進するソリューションへの需要は、大企業セグメントの主要なドライバーであり続けています。このセグメントのシェアは絶対額で成長しているだけでなく、SCADAソフトウェア市場やMESソフトウェア市場のような専門分野で従来提供されていたニーズにも対応するエンドツーエンドプラットフォームを提供できるベンダーの周りで統合が見られます。この傾向は、別々のソフトウェア機能が統一された運用ビューに収束する統合エコシステムへの移行を強調しており、大規模な産業エンティティにとって包括的なソリューションの戦略的重要性により強固な基盤を築いています。

ドライバー:

制約:

デジタル産業ソフトウェア市場の分析は、産業化のレベル、技術採用率、および規制フレームワークのばらつきに影響される、明確な地域ダイナミクスを明らかにしています。北米は、先進的な製造技術の早期採用、多額の研究開発投資、および主要市場プレーヤーの強力な存在感によって主に牽引され、相当な収益シェアを占めています。同地域における運用効率と、航空宇宙、自動車、ヘルスケアなどの多様なセクター全体でのAI/MLの統合への焦点は、成熟しているものの、一貫して成長している市場に貢献しています。ヨーロッパも市場のかなりの部分を占めており、ドイツ、フランス、英国がインダストリー4.0イニシアチブの導入を主導しています。欧州の需要は、厳格な品質基準、産業オートメーション市場における自動化への強い重点、および伝統的な産業のデジタル化に向けた継続的な取り組みによって支えられています。北米とヨーロッパの両方で、高度なPLMソフトウェア市場およびMESソフトウェア市場ソリューションの高い需要が見られます。

しかし、アジア太平洋は、デジタル産業ソフトウェア市場で最も急速に成長している地域として浮上しています。中国、インド、日本、韓国などの国々は、スマート製造とデジタルトランスフォーメーションを支援する政府のイニシアチブに後押しされ、急速な産業拡大と近代化を経験しています。同地域の競争力のある製造業の状況は、生産性を向上させ、コストを削減するためにデジタル産業ソフトウェアへの投資を必要とし、地域として高いCAGRが予測されています。工業用IoT市場の急成長とクラウドソリューションの採用の増加は、ここでの主要なドライバーです。低いベースから始まっていますが、産業活動の規模とデジタル化への推進は、アジア太平洋を比類のない成長の可能性のある地域として位置づけています。中東・アフリカ地域も、主に経済多様化の取り組みと石油・ガス、インフラ、スマートシティプロジェクトへの投資によって推進され、採用の増加を経験しています。現在、市場シェアは小さいものの、デジタル化への戦略的投資は、特にGCC諸国で成長を促進しています。

デジタル産業ソフトウェア市場における顧客セグメンテーションは、主にエンタープライズサイズ(中小企業、中堅企業、大企業)を中心に展開されており、それぞれが明確な購入基準と行動を示しています。中小企業は通常、価格に敏感であり、最小限の実装の複雑さで基本的な機能を提供する、わかりやすい既製ソリューションを求めています。それらの調達は、初期費用とスケーラビリティが低いため、サブスクリプションベースのクラウドネイティブ(SaaS)オファリングを好むことが多く、在庫管理や簡単な設計作業のようなタスクのための即時のROIに焦点を当てています。それらはしばしば深いカスタマイズよりも使いやすさと迅速な展開を重視します。クラウドコンピューティング市場は、このセグメントに特に魅力的なソリューションを提供します。

中堅企業は、費用対効果と高度な機能セットのバランスを示しています。それらはしばしば、ERP機能とMESソフトウェア市場コンポーネントの組み合わせのような、複数の運用ニーズに対応できる統合スイートを探しています。それらの購入決定は、スケーラビリティ、既存システムとの統合機能、およびベンダーサポートの影響を受けます。価格意識は依然としてありますが、大幅な長期的な効率向上と競争優位性を約束するソリューションに投資する意欲があります。調達チャネルは、通常、ベンダーからの直接販売または付加価値再販業者を含みます。

大企業は、支配的なセグメントとして、広範で複雑なITインフラストラクチャとシームレスに統合できる、高度にカスタマイズ可能で堅牢でスケーラブルなソリューションを必要とします。それらの購入基準は、包括的な機能セット(例:本格的なPLMソフトウェア市場、高度なSCADAソフトウェア市場)、データセキュリティ(サイバーセキュリティソフトウェア市場ソリューションに対する相当な需要あり)、規制順守、および広範なベンダーサポートとプロフェッショナルサービスを優先します。長い調達サイクルは一般的であり、広範な評価、概念実証プロジェクト、および戦略的パートナーシップを含みます。価格感応性は存在しますが、機能性、信頼性、および戦略的整合性よりも二次的です。最近のサイクル全体で、すべてのセグメントで注目すべきシフトは、段階的な実装とより大きな柔軟性を可能にするモジュラーアーキテクチャへの関心の高まり、およびAI主導の分析と予知保全ソフトウェア市場機能への需要の増加です。

デジタル産業ソフトウェア市場は、技術進化、競争の激しさ、および展開モデルによって形成される複雑な価格設定のダイナミクスを示しています。高度に専門化され、AI統合され、包括的なプラットフォームソリューションの平均販売価格(ASP)の傾向は、一般的に、付加価値とイノベーションを反映して上昇しています。しかし、よりコモディティ化された、または基本的なソフトウェアコンポーネントについては、オープンソースの代替品や新規市場参入者からの激しい競争が、価格設定に下方圧力を及ぼします。永久ライセンスからサブスクリプションベースモデル(SaaS)への移行は、重要な要因です。SaaSは顧客の初期費用を削減できますが、ベンダーにとってはより予測可能で反復的な収益ストリームを作成します。ただし、より長い顧客維持戦略が必要です。

バリューチェーン全体での利益構造は異なります。ソフトウェアベンダーは通常、特に独自の知的財産と高度な分析オファリングの場合、より高い粗利益を享受します。しかし、多額の研究開発投資、専門エンジニアやデータサイエンティストのための人材獲得コスト、および(SaaSプロバイダーの場合)クラウドインフラストラクチャ費用の増加は、運用利益を圧迫する可能性のある主要なコストレバーを表しています。実装、カスタマイズ、および継続的なサポートサービスは、収益源であると同時に、これらの活動の労働集約的な性質から、より低い利益率を伴うことがよくあります。工業用IoT市場や製造業市場のようなセグメント内でのニッチソリューションの普及を伴う競争の激しさは、ベンダーに価格のみに頼るのではなく、イノベーションによって差別化することを強います。

コモディティサイクルは、ソフトウェアの原材料に直接影響しませんが、間接的に価格決定力に影響を与える可能性があります。変動する商品価格は、産業クライアントの収益性に影響を与え、 subsequently IT予算と新しいソフトウェアへの投資意欲に影響を与える可能性があります。この圧力は、コスト削減最適化ソフトウェアへの需要を増加させる可能性がありますが、同時にベンダーのASPを引き上げる能力を制限する可能性があります。さらに、標準機能として堅牢なサイバーセキュリティソフトウェア市場ソリューションを統合する必要性は、開発コストを追加し、ベンダーがエンドユーザーに完全に転嫁できるとは限らないため、利益構造にさらに影響を与えます。

デジタル産業ソフトウェア市場における日本市場は、その成熟度と高度な製造業の基盤から、独特の地位を占めています。市場規模は、世界経済の主要なプレーヤーである日本経済の特性と、デジタル産業ソフトウェアへの投資を後押しするインダストリー4.0への取り組みによって形成されています。日本は、自動車、エレクトロニクス、産業機械などの分野で強力な製造基盤を有しており、これらの分野における効率、品質、およびイノベーションの向上に対する継続的な需要が、デジタル産業ソフトウェアへの投資を推進しています。市場は、熟練した労働力不足と高齢化社会といった構造的な課題に直面しているにもかかわらず、ロボット工学、自動化、IoTの進歩により、これらの課題を克服しようとしています。国内の関連性を持つ主要企業としては、産業オートメーションとソフトウェアソリューションの強力なポートフォリオを持つSiemens(シーメンス)、SAP(SAP)、およびABB(ABB)などがあります。また、日本企業では、高品質なCAD/CAMソフトウェアやPLMソリューションを提供し、製造業の設計・生産プロセスを支えている横河電機(YOKOGAWA)や、産業用PCや制御システムで強みを持つキーエンス(KEYENCE)なども、この分野で重要な役割を果たしています。これらの企業は、日本の製造業の厳しい要件に対応したソリューションを提供しています。

日本における規制および標準フレームワークは、市場の形成において重要な役割を果たしています。特に、電子機器や電気製品の安全性とEMC(電磁両立性)に関するJIS(日本産業規格)や、電気用品安全法(PSEマーク)などは、ソフトウェアと統合されるハードウェアのコンプライアンスを確保するために不可欠です。さらに、化学物質の管理に関する化審法(化学物質の審査及び製造等の規制に関する法律)は、製造プロセスで使用される材料に影響を与える可能性があり、間接的にソフトウェアソリューションの選択に影響を与える可能性があります。情報セキュリティに関しては、個人情報保護法やサイバーセキュリティに関する政府のガイドラインが、ソフトウェアソリューションの設計と実装において考慮されるべき重要な側面です。

日本の流通チャネルは、伝統的に代理店やシステムインテグレーターが支配的です。これらのチャネルは、国内の製造業者が要求する複雑な技術サポートとカスタマイズされたソリューションを提供するために不可欠です。消費者(産業顧客)の行動パターンは、品質、信頼性、および長期的な価値に焦点を当てる傾向があります。価格も重要ですが、しばしばパフォーマンスとサポートの質の後続となります。近年、クラウドベースのSaaSソリューションの導入が増加しており、特に中小企業にとっては、導入の容易さとコスト効率の向上に魅力を感じています。しかし、データセキュリティと既存システムとの統合に関する懸念が、依然として一部の企業における全面的なクラウド移行の障壁となる場合があります。日本市場におけるデジタル産業ソフトウェアの総額は、当初の数千億円規模と推定され、今後数年間で年率約10〜12%で成長すると見込まれています。これは、インダストリー4.0への継続的な投資と、製造業のデジタルトランスフォーメーションの必要性によって支えられています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査方法論は、当社の市場推定の基盤を形成しており、インテリジェンスの70%から80%に貢献しています。これには、広範な業界関係者との広範囲かつ構造化されたインタビューが含まれており、現在の市場力学、新興トレンド、競争環境、および将来の予測を包括的に理解することを保証します。インタビュー対象者は、デジタル業界ソフトウェアのバリューチェーンにおける主要な役割を代表するように慎重に選ばれています。

当社の一次インタビューは、二次調査から収集されたデータポイントを検証および洗練するように細心の注意を払って設計されており、独自の定性的洞察と将来を見据えた視点を提供します。すべての一次データは、回答者の専門知識と利用可能性に合わせて調整された、詳細な電話での議論、仮想会議、および調査の組み合わせを通じて収集されます。これにより、レポートは購入時点での最新の市場センチメントと開発を反映することが保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| デジタルトランスフォーメーション担当VP/ディレクター | 35% |

| 最高情報責任者/最高技術責任者(CIO/CTO) | 25% |

| 製品管理/戦略リード(ソフトウェアベンダー) | 20% |

| オペレーション責任者/プラントマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 産業用ソフトウェアベンダー | 30% |

| システムインテグレーター&実装パートナー | 20% |

| 産業オートメーションメーカー | 15% |

| エンドユーザー製造企業 | 25% |

| クラウドプラットフォーム&ITサービスプロバイダー | 10% |

当社の調査の残りの20%から30%は、網羅的な二次調査アプローチから派生しており、これは一次データの検証と市場サイジングの基礎層として機能します。私たちは、包括的な市場概要を構築するために、さまざまな信頼できる公開および独自データソースを体系的に調査しています。

当社は、調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータの使用を厳密に回避しています。この綿密な二次調査は、強固な分析フレームワークを提供し、一次検証前の初期市場仮説の基盤を形成します。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論の厳密な組み合わせを採用しており、多層的なデータ三角測量によって補完され、可能な限り最高の精度を保証します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の多段階検証プロセスにより、85〜90%の推定データ精度レベルが保証されます。

北米は、早期の技術採用と成熟した産業基盤に牽引され、デジタル産業ソフトウェア市場において大きなシェアを占めています。オートデスクやPTCなどの主要ベンダーの存在と、強力な研究開発投資が、その市場リーダーシップを支えています。

デジタル産業ソフトウェアセクターは、AIおよびIoT機能の統合において継続的に進歩しています。具体的な最近のM&A活動は詳細ではありませんが、シーメンスPLMやダッソー・システムズなどの主要プレーヤーは、産業オートメーションと設計プロセスを強化するために、プラットフォームを常に更新しています。

クラウドベースのソリューション、特に「クラウド」セグメントは、スケーラブルでアクセス可能なプラットフォームを提供することで、デジタル産業ソフトウェアの提供を急速に変革しています。直接的な代替手段は限られていますが、オープンソースの産業用ソフトウェアやモジュラーSaaSソリューションは、従来のオンプレミス展開に代わるアプローチを提供します。

アジア太平洋地域は、中国やインドなどの国々における急速な産業化とデジタルトランスフォーメーションの取り組みにより、デジタル産業ソフトウェアの急速な成長地域として予測されています。この成長は、効率化のためにデジタルツールを採用する「中小企業」および「中堅企業」セグメント全体で機会を生み出します。

デジタル産業ソフトウェアへの投資は、オートメーション、AI統合、クラウドプラットフォームにおけるイノベーションをターゲットに、一貫して堅調です。具体的な資金調達ラウンドは特定されていませんが、SAPやオラクルなどの確立された企業は、市場提供と競争優位性を拡大するために、研究開発に多額の投資を続けています。

デジタル産業ソフトウェアは、そのソフトウェア・アズ・ア・サービスおよびライセンスモデルにより、従来の物理的な輸出入の動向の影響を受けにくいです。しかし、クロスボーダーの知的財産フローと、「クラウド」ソリューションの国際的なサービス提供は重要であり、ヘキサゴンやアババのようなベンダーのグローバル市場浸透を促進します。