1. 規制基準はデジタルメールルームアウトソーシングにどのように影響しますか?

デジタルメールルームアウトソーシングは、特にBFSIやヘルスケアなどの分野において、GDPRやHIPAAのような厳格なデータプライバシーおよびコンプライアンス規制を遵守する必要があります。アイアンマウンテンのようなサービスプロバイダーは、機密性の高い文書フローを管理しており、規制の整合性を確保するために堅牢なセキュリティプロトコルと監査証跡が必要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

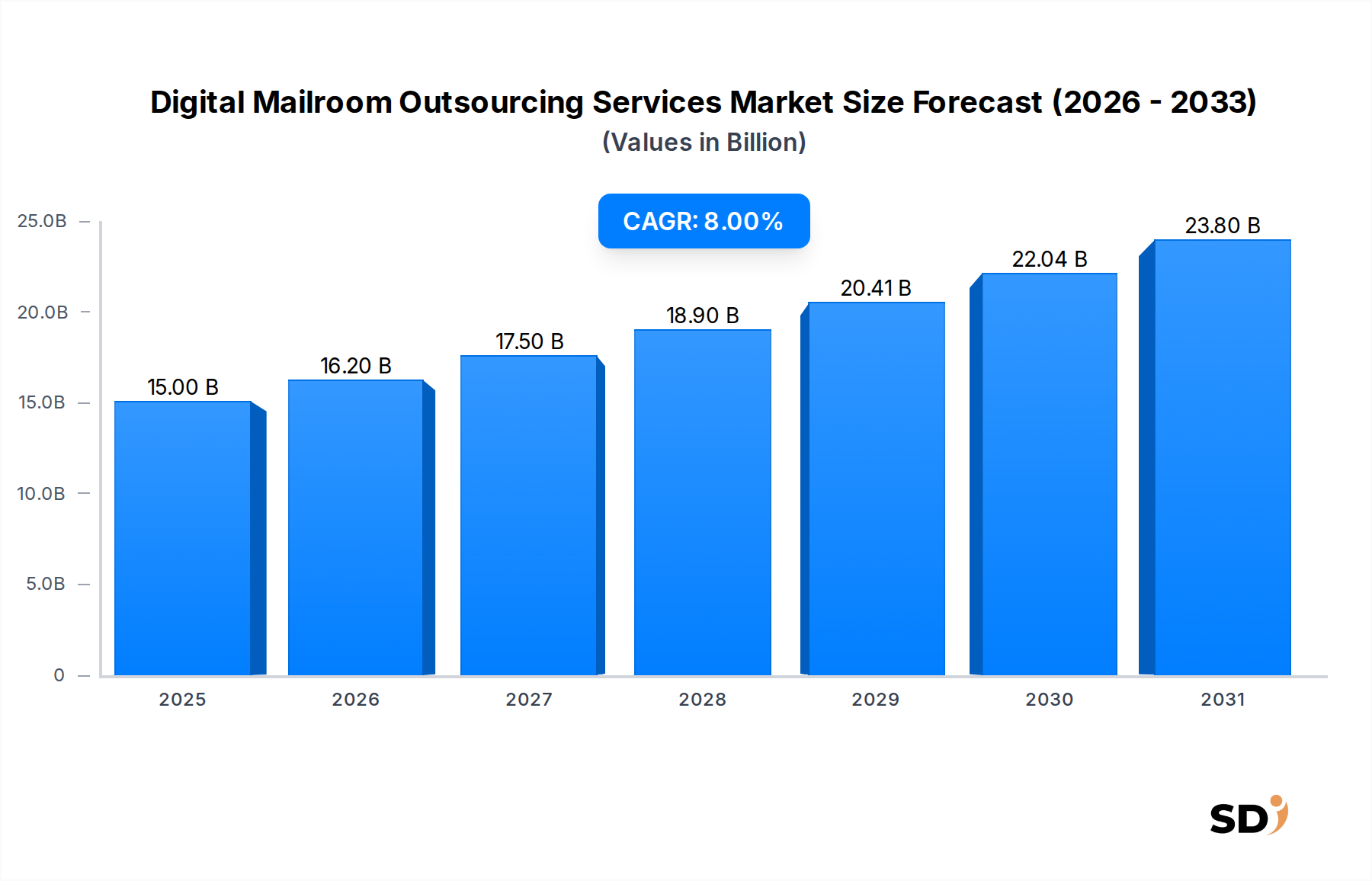

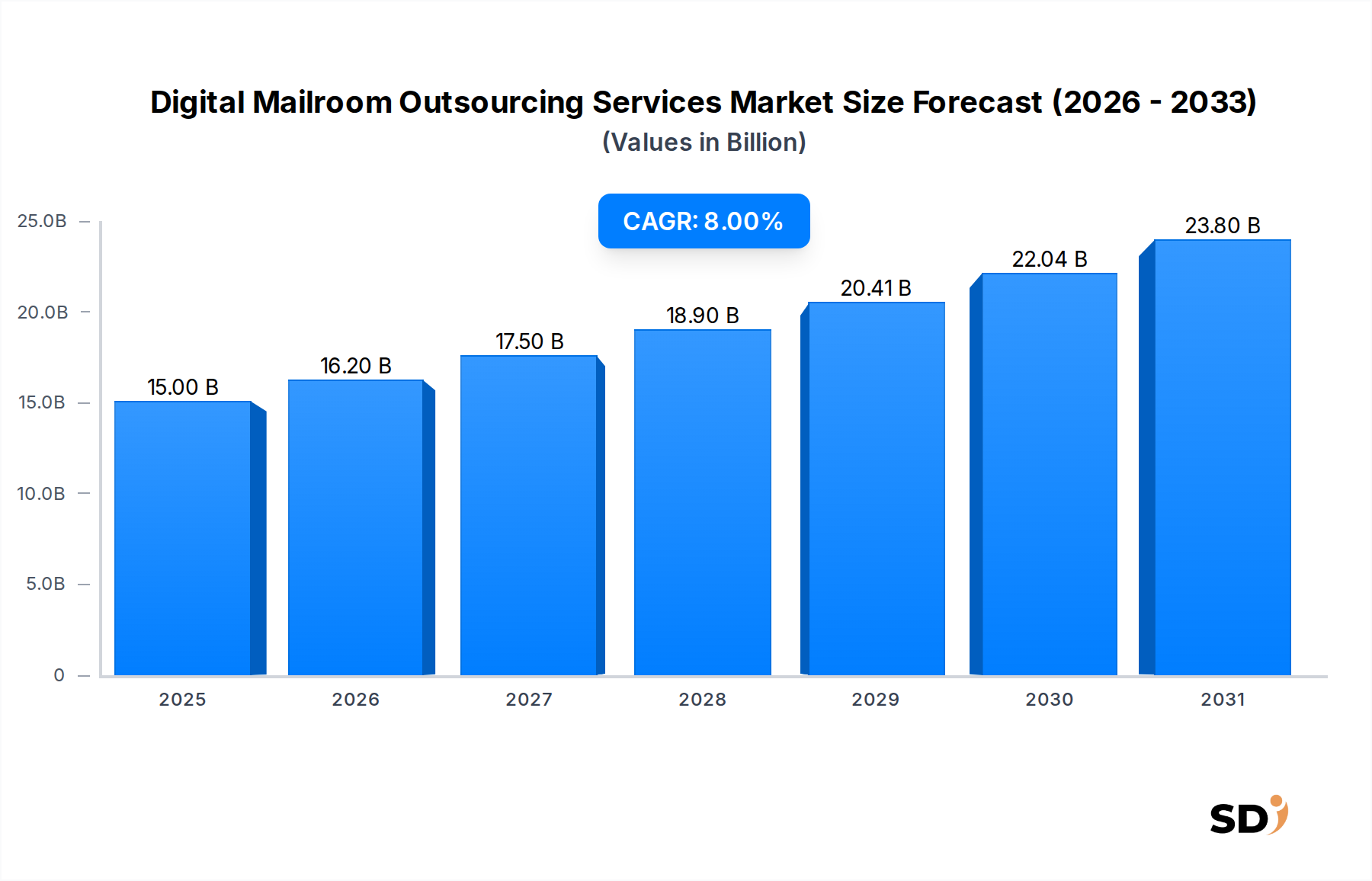

グローバルなデジタルメールルームアウトソーシングサービス市場は、企業エコシステム全体における運用効率、コスト削減、およびデジタル変革の強化に対する広範な需要に牽引され、力強い拡大を示しています。2025年には150億ドルと推定される市場は、予測期間中に8%という説得力のある年平均成長率(CAGR)を示し、2033年には約277億6,000万ドルに達すると予測されており、大幅な成長が見込まれています。この軌跡は、組織が物理的および電子的なメールの管理とデジタル化のために専門のサードパーティプロバイダーへの依存度を高めていることを浮き彫りにしており、これにより情報フローが合理化され、ビジネスの俊敏性が強化されます。

この市場拡大の主な要因には、企業が処理しなければならない複雑で非構造化データの増加する量と、ますますハイブリッドな労働環境におけるリモートアクセスの必要性が含まれます。デジタルメールルームアウトソーシングサービスは、物理的なメールをデジタル形式に変換し、自動ルーティング、分類、およびアーカイブを容易にすることで、これらの課題に対処します。さらに、BFSIおよびヘルスケアなどのセクターにおける厳格な規制遵守要件は、アウトソースされたデジタルメールルームが得意とする堅牢な監査証跡と安全なドキュメント処理を必要とします。光学文字認識(OCR)およびインテリジェントドキュメント処理(IDP)ソリューションに統合された人工知能(AI)および機械学習(ML)などの先進技術の出現は、サービス機能をさらに強化し、より高い精度とより迅速なターンアラウンド時間を提供しています。この技術統合は、インテリジェントドキュメント処理市場の拡大においても重要な役割を果たしています。組織は、コアコンピテンシーに集中するために、非コアメールルーム業務をオフロードすることの戦略的価値をますます認識しており、さまざまな業界で需要が急増しています。クラウドベースのソリューションへの移行も、この成長の多くを支えています。これは、スケーラビリティとインフラストラクチャコストの削減を提供し、クラウドコンピューティングサービス市場に直接影響を与えるためです。この基礎的な変化は、デジタルメールルームアウトソーシングサービス市場を、より広範なデジタルトランスフォーメーション戦略の重要なコンポーネントとして位置付けています。

提供されるサービスの種類における「自動化」セグメントは、デジタルメールルームアウトソーシングサービス市場において主要な力であり、かなりの収益シェアを占めています。このセグメントの優位性は、従来の_手動_プロセスと比較して、比類のない効率、スケーラビリティ、および精度を提供する能力に直接起因しています。自動化されたデジタルメールルームソリューションは、光学文字認識(OCR)、インテリジェント文字認識(ICR)、ロボティックプロセスオートメーション(RPA)、および人工知能(AI)を含む洗練されたテクノロジースタックを活用して、受信する物理的および電子的なメールを自動的に開封、ソート、スキャン、分類、データ抽出、およびルーティングします。このエンドツーエンドの自動化は、人的介入を大幅に削減し、それによってエラーを最小限に抑え、処理時間を加速し、運用コストを大幅に削減します。このような高度なソリューションの需要は、BFSI、ヘルスケア、および政府など、大量で多様なドキュメントを管理するセクターで特に高く、そこでは速度と精度が重要です。自動化されたサービスによって提供される機能は、包括的なデジタル変革を目指す現代の企業_の_目的と完全に一致しています。

Kofax、Alaris、Konica Minoltaなどのデジタルメールルームアウトソーシングサービス市場の主要プレーヤーは、自動化されたオファリングの強化に多額の投資を行っており、ドキュメント認識と分類の精度を向上させるために高度な機械学習アルゴリズムを統合しています。これらのイノベーションにより、請求書、契約、患者記録、顧客からの通信など、より幅広い種類のドキュメントを、より高い精度と少ない手動設定で処理できるようになります。エンタープライズグレードのソリューションの採用の増加も、デジタルメールルームの出力がより大きなコンテンツリポジトリに直接フィードされるため、エンタープライズコンテンツ管理市場の拡大を推進しています。さらに、物理的な場所に関係なく、リモートワークの有効化と重要なビジネス情報へのシームレスなアクセスという推進力は、自動化セグメントのリーダーシップを固めています。既存のエンタープライズリソースプランニング(ERP)およびカスタマーリレーションシップマネジメント(CRM)システムとの統合機能は、その価値提案をさらに強化し、データフロー自動化のための不可欠なツールとしています。組織がデジタルレジリエンスと運用上の俊敏性を引き続き優先するにつれて、自動化セグメントは、その支配的な市場シェアを維持するだけでなく、さらに統合し、デジタルメールルームアウトソーシングサービス市場における効率の新たな基準を設定すると予想されます。

デジタルメールルームアウトソーシングサービス市場は、いくつかの重要なドライバーによって推進されており、それぞれが持続的な成長とより広範な採用に貢献しています。

運用コストの増大と効率化の義務:組織は、運用支出を削減し、効率を向上させるという増大する圧力に直面しています。手動のメールルームプロセスは、人件費、物理的なスペース、およびドキュメントストレージに関連するかなりのコストがかかる、人手がかかり、エラーが発生しやすく、遅いプロセスです。これらの機能を専門のプロバイダーにアウトソースすることで、スキャニング機器への資本支出を排除し、人件費を削減することにより、20~40%の即時のコスト削減につながる可能性があります。たとえば、大企業は月間数十万枚のドキュメントを処理することが多く、わずかな効率の向上でも大幅な財務上のメリットにつながり、より広範なビジネスプロセスアウトソーシング市場を推進しています。

デジタルトランスフォーメーションイニシアチブの加速:デジタルトランスフォーメーションのグローバルな必要性は、主要な触媒です。企業は、データアクセス、分析能力、および顧客体験を向上させるために、運用のあらゆる側面をデジタル化しようとしています。デジタルメールルームサービスは、物理的なドキュメントをデジタル資産に変換し、検索可能で、取得可能で、デジタルワークフローに統合できるようにすることで、このジャーニーの基礎的なステップを提供します。これにより、部門間のシームレスな情報フローが可能になり、ペーパーレスオフィスやデータ主導の意思決定などのイニシアチブがサポートされ、ひいてはドキュメント管理システム市場が活性化されます。

ハイブリッドおよびリモートワークモデルの台頭:ハイブリッドおよびリモートワークポリシーの広範な採用により、物理的なメールへのデジタルアクセスが必要になりました。従来のメールルームは、分散した労働力にとって重大なロジスティクス上の課題をもたらします。デジタルメールルームアウトソーシングにより、従業員はリモートかつ安全にメールにアクセス、レビュー、および処理でき、物理的な場所に関係なく事業継続性を確保できます。この需要は2020年以降激化しており、企業が受信通信を管理する方法を変革し、マネージドサービス市場の拡大に貢献しています。

規制遵守とデータセキュリティ要件:BFSIおよびヘルスケアなどの業界は、機密情報の安全な処理、保存、およびトレーサビリティを義務付ける厳格な規制フレームワーク(例:GDPR、HIPAA、PCI DSS)の対象となります。デジタルメールルームアウトソーシングプロバイダーは、堅牢なセキュリティプロトコル、監査証跡、およびコンプライアンスの専門知識を提供し、すべてのメール処理が業界標準に準拠していることを保証します。これは、コンプライアンスリスクを軽減するだけでなく、侵害に対するデータ保護を強化し、現代の企業にとって重要な懸念事項となります。

デジタルメールルームアウトソーシングサービス市場は、包括的なBPOソリューションを提供する確立されたプレーヤーと、専門のテクノロジープロバイダーの混合によって特徴付けられます。競争環境は、自動化とAI統合の増加とともに進化しています。

デジタルメールルームアウトソーシングサービス市場における最近の進歩は、進化するエンタープライズの需要を満たすための、自動化の強化、AI統合、およびサービス機能の拡大に向けた強力なトレンドを反映しています。

デジタルメールルームアウトソーシングサービス市場は、技術的成熟度、規制環境、およびデジタルトランスフォーメーションの必要性によって影響を受ける、世界中の地域で異なるダイナミクスを示しています。特定の地域CAGRおよび収益シェアは動的ですが、一般的なトレンドは、明確な成長ドライバーと市場特性を強調しています。

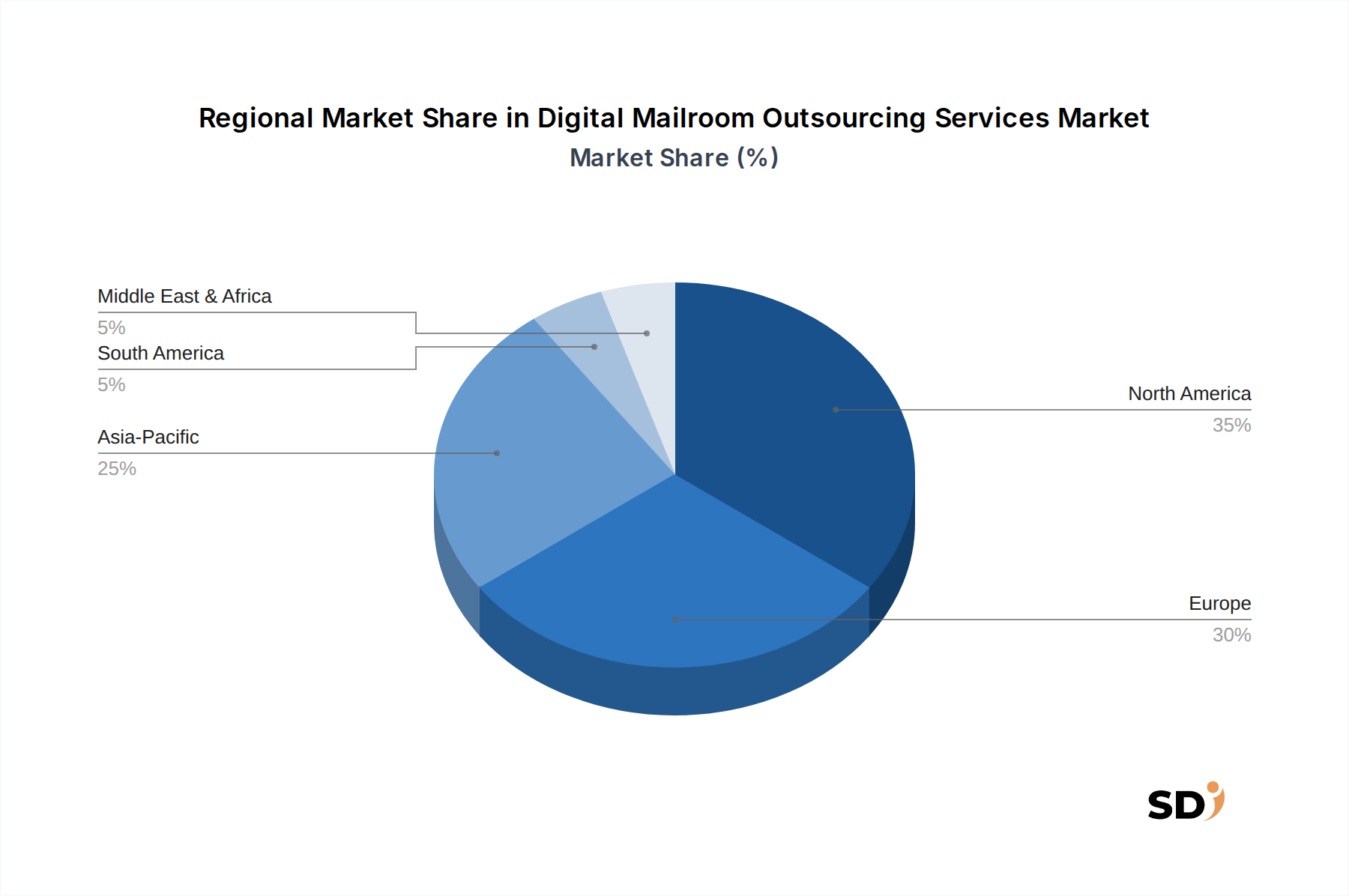

北米は、高度な技術の早期採用、大企業の高濃度、およびBFSIおよびヘルスケアなどのセクターにおける厳格な規制遵守要件によって主に牽引され、デジタルメールルームアウトソーシングサービス市場でかなりの収益シェアを占めています。この地域は、ITインフラストラクチャへの大規模な投資と、ビジネスプロセス最適化への強い焦点から恩恵を受けています。特に米国は、運用を合理化し、広範なリモートワークモデルをサポートするために、デジタルメールルームソリューションの活用をリードしています。ここでの需要は、主に既存のデジタルエコシステムを強化し、自動化精度を高めるためにAIを統合しようとしている成熟した市場からのものです。

ヨーロッパも、安全でトレーサブルなドキュメント処理を必要とする、GDPRなどの堅牢なデータプライバシー規制によって推進され、市場のかなりの部分を占めています。英国、ドイツ、フランスなどの国々は強力な採用国であり、企業は運用効率とコンプライアンスを強調しています。この地域は、包括的なサービスと強力なデータセキュリティフレームワークを提供するプロバイダーを求める、アウトソーシングに対する成熟したアプローチを示しています。政府のデジタルサービスへの継続的な推進も、政府のデジタルトランスフォーメーション市場に貢献し、デジタルメールルームサービスへの需要を牽引しています。

アジア太平洋は、予測期間中にデジタルメールルームアウトソーシングサービス市場で最も急速に成長する地域になる予定です。この急速な拡大は、勃興する経済、デジタル技術の普及率の増加、および中国、インド、日本などの国々のSMEおよび大企業がアウトソーシングのメリットを認識するようになっていることに起因します。大規模な顧客基盤、自動化を必要とする労働コストの上昇、およびデジタル化を促進する政府のイニシアチブなどの要因が、主要な需要ドライバーです。製造業からITサービスまで、この地域の多様な業界構造は、特に組織が事業を拡大するにつれて、デジタルメールルームの採用において広大な未開拓の可能性をもたらしています。

ラテンアメリカおよび中東・アフリカ(MEA)は、デジタルメールルームアウトソーシングサービスのの新興市場です。より小さな基盤から始まっていますが、これらの地域は急速なインフラ開発と、コスト効率と効率性への関心の高まりを経験しています。ブラジルや南アフリカなどの国々は、古い紙ベースのプロセスを近代化しようとしているBFSIおよび公共部門からの関心の高まりを目撃しています。これらの地域における主な需要ドライバーは、初期の多額の資本投資なしに、基本的なデジタルトランスフォーメーションへのアクセスと高度な機能へのアクセスという必要性です。デジタルリテラシーが増加し、有利な規制環境が出現するにつれて、これらの地域は、特にヘルスケアITアウトソーシング市場が勢いを増しているセクターにおいて、世界市場への貢献がますます期待されています。

デジタルメールルームアウトソーシングサービス市場の顧客基盤は多様であり、さまざまな業界と組織規模を網羅しており、それぞれが明確な購買基準と購買行動を示しています。主要なセグメントには、大企業、中小企業(SME)、およびBFSI、ヘルスケア、政府、法律、製造などのさまざまな業界が含まれます。

大企業は、受信メールの大量と複雑な運用構造により、通常、スケーラビリティ、堅牢なセキュリティプロトコル、既存のエンタープライズコンテンツ管理市場システムとのシームレスな統合、および高度な分析機能を優先します。それらの調達チャネルは、しばしば確立されたビジネスプロセスアウトソーシング市場プロバイダーとの長期契約を含み、実証された経験、グローバルリーチ、およびコンプライアンス認定を強調します。価格感度は、効率の向上による実証済みの投資収益率(ROI)のための包括的で高品質なサービスと必要性とのバランスが取れています。

一方、SMEは、しばしば価格に敏感であり、簡単に実装できる柔軟で費用対効果の高いソリューションを求めています。それらの主なドライバーは、通常、コスト削減、内部リソースの解放、および社内で構築する余裕のない技術的能力へのアクセスです。クラウドベースのデジタルメールルームサービスは、初期コストの低さと容易なスケーラビリティにより、このセグメントに大いにアピールしています。SMEの調達は、専門のプロバイダーまたはチャネルパートナーとのより直接的な関与を含む場合があります。

業界固有のニーズは、購買行動に大きく影響します。たとえば、BFSIセクターは、データセキュリティ、規制遵守(例:PCI DSS、HIPAA)、および監査証跡機能に最も重要視しています。ヘルスケアITアウトソーシング市場は、患者データのプライバシー(例:HIPAA)と医療記録および請求の効率的な処理を厳守することを要求しています。政府機関は、安全で透明性があり、監査可能なプロセスに焦点を当てており、多くの場合、特定の認定とローカルデータレジデンシーを必要とします。これらの高度に規制されたセクターの調達サイクルは、広範なデューデリジェンスとベンダー認定を含む、より長くなる傾向があります。

バイヤーの嗜好における注目すべきシフトには、ドキュメント分類とデータ抽出精度の向上を目的とした人工知能と機械学習の統合への需要の増加が含まれます。また、単純なメールルームサービス以上の、エンドツーエンドのデジタルトランスフォーメーションパートナーシップを提供するプロバイダーへの選好も高まっています。バイヤーは、基本的なスキャンを超えて、インテリジェントワークフロー自動化、インテリジェントドキュメント処理市場機能、およびより広範なデジタルエコシステムへのシームレスな統合を含む統合ソリューションをますます求めており、包括的なデジタルサービスのために単一ベンダーアプローチに向かっています。

デジタルメールルームアウトソーシングサービス市場における投資および資金調達活動は、より広範なビジネスプロセスアウトソーシング市場およびドキュメント管理システム市場にしばしば組み込まれていますが、過去2〜3年間、技術的進歩と戦略的統合に一貫して焦点を当てています。資本配分の主なドライバーには、自動化能力の強化、人工知能(AI)および機械学習(ML)の統合、および地理的リーチまたは業界固有の専門知識の拡大が含まれます。

M&A活動は注目されており、より大規模なBPO企業やテクノロジーコングロマリットが、専門のデジタルメールルームおよびドキュメント処理会社を買収しています。これらの買収は通常、サービスポートフォリオの強化、独自のAI/ML駆動型インテリジェントドキュメント処理市場技術へのアクセス、および市場シェアの統合を目的としています。たとえば、より大規模なエンティティが、データキャプチャソリューション市場で優れた企業を買収して、高度なOCRおよびデータ抽出機能を既存のメールルームオファリングに統合し、それによってより堅牢なエンドツーエンドソリューションを作成する可能性があります。これにより、多様化と競争上の地位の強化が可能になります。

ベンチャー資金調達ラウンドは、純粋なデジタルメールルームアウトソーシングプロバイダーにとってはあまり頻繁ではありませんが、デジタルメールルームエコシステムに不可欠な革新的なコンポーネントを開発しているテクノロジースタートアップにとってはより一般的です。これらには、高度なコンピュータービジョン、非構造化データ分析のための自然言語処理(NLP)、または安全なドキュメント検証のためのブロックチェーンに焦点を当てた企業が含まれることがよくあります。これらの投資は、ますます複雑なドキュメントタイプを処理し、抽出されたデータからより深い洞察を提供する次世代自動化の約束によって推進されています。

戦略的パートナーシップは成長の基盤であり、アウトソーシングプロバイダーはクラウドサービス大手と協力してスケーラブルなインフラストラクチャと高度な分析プラットフォームを活用しており、クラウドコンピューティングサービス市場に直接影響を与えています。これらのパートナーシップにより、プロバイダーはより回復力があり、安全で、グローバルにアクセス可能なデジタルメールルームソリューションを提供できます。さらに、デジタルメールルームスペシャリストとエンタープライズコンテンツ管理市場ベンダー間の提携は、取り込みからアーカイブまでのシームレスなドキュメントライフサイクル管理を提供する統合オファリングを作成します。最も多くの資本を引き付けているサブセグメントは、自動分類、データ抽出、およびワークフローオーケストレーションのためのAI/MLを伴うものです。これは、ドキュメント処理における効率と精度の最前線を表しているためです。リモートアクセスとデジタルレジリエンスの必要性も、クラウドネイティブプラットフォームへの投資を引き付け、分散した労働力のための事業継続性とデータアクセスを保証しています。

日本のデジタルメールルームアウトソーシングサービス市場は、世界市場の成長トレンドと連動しており、特に効率化とデジタルトランスフォーメーションの推進がその中心となっています。日本の経済は成熟しており、少子高齢化による労働力不足が深刻化しているため、業務効率の向上とコスト削減は、企業にとって最優先事項です。この状況は、手作業によるメールルーム業務をデジタル化し、自動化するデジタルメールルームアウトソーシングサービスの需要を強力に後押ししています。市場規模は、グローバル市場と比較してまだ初期段階にあるかもしれませんが、その成長ポテンシャルは非常に大きいと見られています。特に、BFSI(銀行、金融サービス、保険)、ヘルスケア、および政府機関などの、大量の機密情報を扱うセクターでは、効率的かつ安全なドキュメント処理が不可欠です。

日本国内で活動する主要な企業や日本法人としては、ソースレポートに名前が挙がっているKofax、Alaris、Konica Minoltaなどが挙げられます。これらの企業は、高度なスキャン技術、OCR、AIを活用したデータ抽出ソリューションを提供しており、日本市場のニーズに合わせたサービスを展開しています。特に、コニカミノルタは、日本国内で長年の実績を持ち、複合機事業で培った顧客基盤とITサービス能力を活かして、デジタルメールルームソリューションを提供しています。また、日本国内のITサービス企業やBPOベンダーも、これらのグローバルプレイヤーと連携したり、独自のソリューションを開発したりして、市場に参入しています。

日本市場における規制や標準フレームワークとしては、まず、ドキュメントの電子保存や管理に関連する法規制が重要になります。例えば、電子帳簿保存法(E-JIS)の改正により、ペーパーレス化がさらに推進されており、デジタルメールルームサービスはこの流れに合致しています。また、各業界特有の規制(例:金融業界におけるFISC安全対策基準、医療分野における個人情報保護法や医療情報システムの安全管理に関するガイドライン)への準拠が求められます。これらの規制に対応したセキュアなデータ処理と保管が、アウトソーシングベンダーに求められます。

流通チャネルと消費者行動パターンに関しては、日本企業は長期的かつ安定的な関係を重視する傾向があります。そのため、信頼性、セキュリティ、および導入後のサポート体制が、ベンダー選定の重要な要素となります。直接販売に加え、ITパートナーやコンサルティングファームを通じた間接販売も一般的です。消費者は、最新技術への関心も高いですが、導入にあたっては、ROI(投資対効果)の明確さ、既存システムとの互換性、そして何よりもプライバシーとセキュリティの確保を重視します。また、リモートワークの普及は、物理的な場所にとらわれずに情報にアクセスできるデジタルメールルームの必要性を高めており、この傾向は今後も続くと予想されます。

提供されている数字を円換算すると、市場規模は2025年時点で約2兆2500億円(150億ドル×150円/ドル)、2033年までには約4兆1640億円(277.6億ドル×150円/ドル)に達すると推定されます。年平均成長率(CAGR)8%で成長することは、日本の労働力不足という構造的な課題と、デジタルトランスフォーメーションの進展を考慮すると、非常に魅力的な市場展望と言えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「デジタルメールルーム・アウトソーシング・サービス(アプリケーション別(BFSI、自動車、政府、ホスピタリティ、ヘルスケア、その他)、タイプ別(手動、自動)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他) 2026-2034年予測」に関する包括的な市場分析は、正確性と関連性の最高レベルを確保するために、厳格で多角的な調査方法を採用しています。当社の手法は、広範な一次調査と堅牢な二次データ分析を組み合わせ、正確な市場規模測定、予測、および戦略的洞察を提供するために三角測量を行います。本レポート内のすべてのデータポイントと市場予測は、購入日現在まで更新されており、最新の市場状況とトレンドを反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーション責任者 | 30% |

| デジタルトランスフォーメーション担当ディレクター | 25% |

| ドキュメント・マネジメント・サービス担当VP | 25% |

| 最高情報責任者(CIO) | 20% |

| Company Type | Representation (%) |

|---|---|

| デジタルメールルーム・サービスプロバイダー | 35% |

| 文書処理を専門とするBPO企業 | 30% |

| エンタープライズ・コンテンツ・マネジメント(ECM)ソリューションベンダー | 20% |

| コンサルティング&システムインテグレーター | 15% |

一次調査は、当社の市場インテリジェンスの礎をなし、研究活動全体の70~80%を占めます。これには、デジタルメールルーム・アウトソーシング・サービス市場のバリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーとの詳細な個別インタビューおよび広範な協議が含まれます。当社の一次アウトリーチ戦略は、市場のダイナミクス、競合環境、技術的進歩、導入トレンド、価格戦略、および将来の見通しに関する直接的な洞察を収集することに重点を置いています。

一次調査の主な参加者は以下の通りです。

バリューチェーンにおける特定の企業タイプ:

インタビュー対象となった特定の役職/ステークホルダー:

一次調査を補完するために、二次調査は研究方法論の20~30%を占めます。この段階では、信頼できる公開情報源および独自の情報源から慎重にデータを収集し、一次調査の所見を検証および強化します。当社のアナリストは、以下を注意深くレビューします。

当社の市場規模測定および予測モデルは、トップダウンアプローチとボトムアップアプローチを組み合わせたハイブリッドアプローチを採用しており、さらに多層的なデータ三角測量を行っています。これにより、アプリケーション、タイプ、および地域別にセグメント化された、全体的かつ非常に正確な市場ビューを確保します。

当社は、最高品質で最も信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な方法論を通じて、85~90%の推定データ精度レベルを保証します。当社の包括的な品質保証プロセスには、以下が含まれます。

デジタルメールルームアウトソーシングは、特にBFSIやヘルスケアなどの分野において、GDPRやHIPAAのような厳格なデータプライバシーおよびコンプライアンス規制を遵守する必要があります。アイアンマウンテンのようなサービスプロバイダーは、機密性の高い文書フローを管理しており、規制の整合性を確保するために堅牢なセキュリティプロトコルと監査証跡が必要です。

2025年に150億ドルと評価されたデジタルメールルームアウトソーシングサービスの市場は、CAGR 8%で拡大すると予測されています。この成長軌道は、BFSIや政府のアプリケーションにおける需要によって牽引され、2033年までに市場評価が大幅に増加することを示しています。

主な課題としては、データセキュリティの確保、多様なレガシーシステムの統合、迅速なデジタル変革に対するクライアントの期待管理が挙げられます。組織内の変化への抵抗を克服し、シームレスな運用ワークフローを確立することも重要な制約です。

参入障壁には、高度なスキャンおよび自動化技術に必要な多額の資本投資と、データ処理およびコンプライアンスにおける深い専門知識の必要性が含まれます。ゼロックスやコニカミノルタのような既存のプロバイダーは、既存のクライアント関係と実績のあるインフラストラクチャから利益を得ており、競争上の堀を形成しています。

デジタルメールルームアウトソーシングにおける投資活動は、特に自動化ソリューションとAI主導の文書処理における技術的進歩に主に焦点を当てています。具体的な資金調達ラウンドは詳述されていませんが、コファックスのような企業による戦略的投資は、自動化能力の強化とサービス提供の拡大を目的としています。

デジタルメールルームアウトソーシングは主にテクノロジーとサービス提供に関わるため、従来の原材料調達の問題は最小限に抑えられます。主要なサプライチェーンの考慮事項は、ソフトウェアライセンス、スキャンおよび自動化用のハードウェア調達、安全なデータストレージインフラストラクチャに関連しています。