1. DICOM医療画像ビューアの持続可能性、ESG、環境への影響要因は何ですか?

DICOMビューアは、医療機関での物理的なフィルムへの依存を減らし、廃棄物と保管ニーズを最小限に抑えます。クラウドベースのソリューションは、共有インフラストラクチャを通じてリソースの使用を最適化し、デジタルの効率化に貢献します。このデジタルトランスフォーメーションは、従来の画像処理プロセスに関連する二酸化炭素排出量を削減することで、ESG目標をサポートします。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DICOM医療画像ビューア

DICOM医療画像ビューアSenior Research Analyst

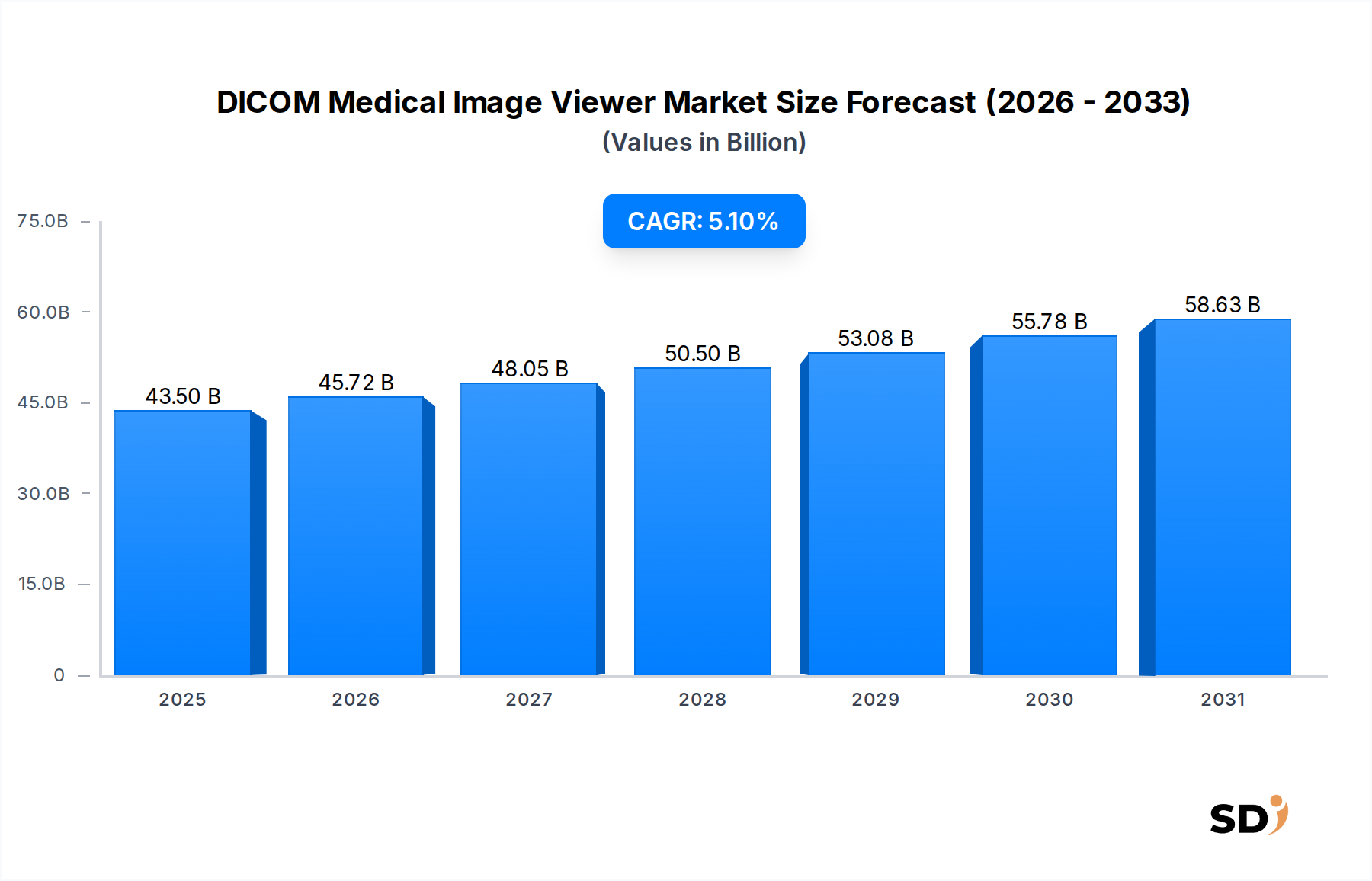

グローバルDICOM医療画像ビューア市場は、2025年の基準年で435億ドルと評価される見込みであり、大幅な拡大が見込まれます。分析によると、医療のデジタル化の加速と効率的な医療画像管理の必要性に牽引され、予測期間を通じて5.1%の堅調な年平均成長率(CAGR)で成長すると予測されています。DICOM(Digital Imaging and Communications in Medicine)ビューアは、医療専門家が診断画像を閲覧、解釈、管理するための基本的なツールであり、より広範なヘルスケアIT市場の重要な構成要素となっています。市場の成長は、世界的に診断画像処理件数の増加、遠隔診断機能への需要の高まり、および診断精度とワークフロー効率の向上を目的とした人工知能(AI)などの先端技術の統合に主に牽引されています。

主要なマクロトレンドとしては、遠隔医療プラットフォームの世界的拡大、ヘルスケアシステム間での相互運用性への推進、および医療画像モダリティにおける継続的なイノベーションが挙げられます。Webベースおよびクラウドベースの医療画像市場ソリューションへの移行は重要なトレンドであり、アクセシビリティの向上、インフラコストの削減、および医療提供者間の協業可能性の強化を提供します。これらのプラットフォームは、リアルタイムの画像共有とコンサルテーションを促進し、分散型ヘルスケアネットワークや学術機関にとって不可欠です。さらに、早期かつ正確な疾患診断への重視の高まりは、臨床診断市場内での高度なDICOMビューイングソリューションに対する継続的な需要を支えています。データセキュリティ、規制遵守、および先進システムへの高額な初期投資といった課題は依然として存在しますが、デジタルヘルス変革への全体的な傾向と、高度な画像閲覧および分析機能の否定できない利点により、DICOM医療画像ビューア市場は明るい見通しを確保しています。

DICOM医療画像ビューア市場において、Webベースセグメントは、アクセシビリティ、スケーラビリティ、および展開の容易さにおける固有の利点により、かなりの収益シェアを占める支配的な勢力として浮上しています。Webベースビューアは、医療専門家が標準的なWebブラウザを通じてDICOM画像に直接アクセス、分析、共有することを可能にし、個々のワークステーションへの複雑なソフトウェアインストールの必要性を排除します。この「ゼロフットプリント」展開は、ITオーバーヘッドを大幅に削減し、クロスプラットフォーム互換性を促進するため、画像ワークフローの合理化と地理的に分散したチーム間での協業実践の強化を目指す機関にとって特に魅力的です。

WebベースDICOMビューアの広範な採用は、特にサービスが行き届いていない地域や緊急時のシナリオにおける遠隔放射線診断サービスおよび遠隔診断機能への需要の増加によってさらに推進されています。これらのソリューションは、既存のPACS(Picture Archiving and Communication Systems)市場およびRIS(Radiology Information Systems)市場とシームレスに統合され、統合されたデジタル画像エコシステムを形成します。この分野の主要プレイヤーは、心臓病学から腫瘍学まで、多様な臨床専門分野に対応するため、高度な可視化ツール、測定機能、および安全な共有プロトコルといった機能で継続的に提供を強化しています。Webベースプラットフォームの柔軟性は、サードパーティ製プラグインやAI搭載診断支援の統合もサポートし、その有用性をさらに高めています。ヘルスケア業界がデジタルトランスフォーメーションの旅を続けるにつれて、ユーザーエクスペリエンスの向上、画像処理能力の強化、および堅牢なデータセキュリティとプライバシーコンプライアンスの確保を目的とした継続的なイノベーションにより、Webベースセグメントはリーダーシップを維持すると予想されており、これらすべてが、より広範な医療画像ソフトウェア市場の持続的な成長にとって重要です。

DICOM医療画像ビューア市場の成長軌跡は、いくつかの強力なドライバーと重要な制約によって形作られています。主なドライバーは、X線、CTスキャン、MRI、超音波を含む、診断画像処理件数の世界的な増加です。最近のヘルスケア統計によると、診断画像処理件数は年々増加しており、効率的で正確な画像閲覧および管理ソリューションへの需要が直接増加しています。この急増は、高齢化人口、慢性疾患の有病率の上昇、および早期かつ頻繁な診断を可能にする医療技術の進歩に起因しています。もう一つの重要なドライバーは、遠隔放射線診断および遠隔医療市場プラットフォームの採用の増加です。医療画像を遠隔でアクセスして解釈できる能力は、より迅速な診断を促進し、遠隔地の患者転帰を改善し、世界中の専門家間の協業を強化します。

さらに、ヘルスケア内でのデジタルトランスフォーメーションへの広範な推進と、さまざまな健康情報システム間での相互運用性の向上という必要性は、DICOM準拠ソリューションを強く支持しています。自動検出、定量的分析、および予測モデリングのためのAI(Artificial Intelligence in Healthcare Market)アプリケーションの統合も、DICOMビューアの機能を革新し、インテリジェントな診断ワークステーションに変えています。しかし、市場は注目すべき制約に直面しています。特にクラウド統合とAI機能を提供する高度なDICOMビューイングシステムへの高額な初期投資コストは、開発途上経済の小規模クリニックや医療提供者にとって、法外なものとなる可能性があります。特にクラウド環境における機密性の高い患者情報に関するデータセキュリティとプライバシーの懸念は、もう一つの重要な課題であり、堅牢な暗号化とHIPAAおよびGDPRのような規制への準拠を必要とします。最後に、新しいDICOMビューアをレガシー電子カルテ(EHR)およびPACSシステムと統合する複雑さは、ワークフローの混乱を引き起こし、 substantialなITリソースを必要とする可能性があり、シームレスな採用への障壁となり、新しいトレーニングパラダイムを必要とすることによって、医療教育技術市場の全体的な複雑さに寄与しています。

DICOM医療画像ビューア市場の競争環境は、確立されたヘルスケアIT大手と機敏な専門ソフトウェア開発者の混合によって特徴づけられます。ユーザーインターフェース、統合機能、およびAI搭載分析を含む高度な機能セットにおけるイノベーションが、戦略的競争の多くを定義しています。

DICOM医療画像ビューア市場はダイナミックであり、機能性、相互運用性、およびユーザーエクスペリエンスの向上を目的とした継続的なイノベーションと戦略的イニシアチブが進められています。これらの開発は、ヘルスケアIT市場におけるより広範なトレンドを反映することがよくあります。

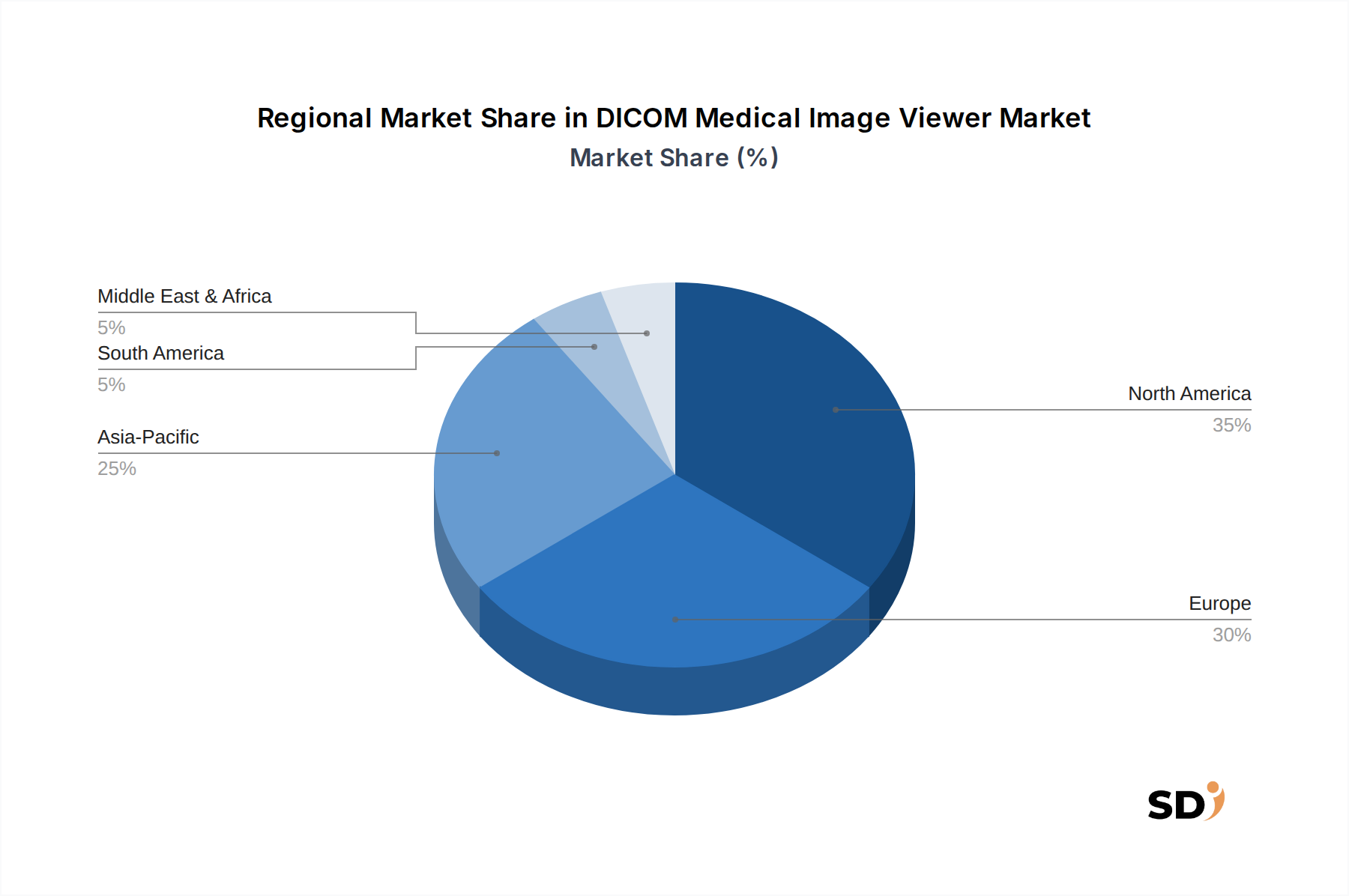

DICOM医療画像ビューア市場は、異なるヘルスケアインフラ、技術採用率、および規制環境によって影響を受ける、明確な地域ダイナミクスを示しています。北米は、高度に発達したヘルスケアシステム、ヘルスケアITへの高額な支出、および高度な医療画像技術の早期採用により、一貫して主要なシェアを保持しています。特に米国は、洗練されたPACSおよび放射線情報システム市場の実装をリードしており、DICOMビューア統合のための堅牢な環境を育成しています。ヘルスケアにおける人工知能の急速な進歩も、この地域で迅速に商業化され採用されています。

ヨーロッパは、成熟したヘルスケア経済と、欧州ヘルスデータスペースのようなイニシアチブによって例示される、デジタルヘルス相互運用性への強力な規制推進という特徴を持つ、もう一つの重要な市場を構成しています。ドイツ、英国、フランスのような国々は substantialな貢献をしており、効率的で安全な医療画像ソリューションへの継続的な需要を示しています。患者データプライバシーへの焦点と、異なる医療提供者間でのシームレスなデータ交換の必要性が、ここでの主要なドライバーです。

アジア太平洋地域は、DICOM医療画像ビューア市場で最も急速に成長している地域になると予測されています。この加速成長は、急速な経済発展、ヘルスケア投資の増加、医療観光の拡大、および診断画像処理件数の増加を牽引する患者人口の増加に起因しています。中国、インド、日本のような国々は、デジタルヘルスソリューションの採用と医療インフラのアップグレードをリードしています。デジタル化を推進する政府のイニシアチブと、手頃なインターネット接続の利用可能性の増加も、クラウドベース医療画像市場ソリューションの採用を促進しています。

対照的に、ラテンアメリカおよび中東・アフリカのような地域は、新興市場です。ヘルスケア意識とインフラ開発の成長で有望な兆候を示していますが、これらの地域は通常、予算制約、限られたITインフラ、および先進国と比較して技術採用のペースが遅いといった課題に直面しています。しかし、これらの地域での遠隔医療市場ソリューションとデジタルヘルスイニシアチブの浸透の増加は、長期的にはDICOM医療画像ビューア市場における着実ではあるが、より遅い成長軌道を示しています。

DICOM医療画像ビューア市場における投資および資金調達活動は、クラウドネイティブソリューション、AI統合、および相互運用性の強化への戦略的ピボットを反映しています。過去2〜3年間で、ベンチャーキャピタルファームは、既存のDICOMビューアとシームレスに統合できるAI搭載診断ツールを開発するスタートアップに強い関心を示しており、診断時間短縮と精度向上を目指しています。例えば、特定の病状のための機械学習アルゴリズムを専門とする企業は、AI in Healthcare Marketアプリケーションの変革の可能性に対する強い信頼を示す、 substantialなシードおよびシリーズA資金調達ラウンドを引き付けています。

確立された医療画像ソフトウェアプロバイダーと新興テクノロジー企業との間の戦略的パートナーシップおよびコラボレーションも一般的になっています。これらの提携はしばしば、高度なビューイング機能とAI主導の分析または安全なクラウドストレージを組み合わせた統合ソリューションを共同開発することを目指しています。合併および買収(M&A)活動は、より広範なヘルステックほど頻繁ではないかもしれませんが、通常は、特に3D可視化や高度な画像後処理などの分野で、専門的なDICOMビューイング機能を備えた製品ポートフォリオを強化するために、中小の革新的な企業を買収する大手ヘルスケアIT企業が関与します。最も資本を引き付けているサブセグメントは、医療画像のクラウドインフラ、AI対応診断、および進化するヘルスケアIT市場にとって重要な、強化されたデータセキュリティとコンプライアンスを約束するソリューションに焦点を当てたものです。この堅牢な投資環境は、継続的なイノベーションと、臨床ワークフローを最適化し、患者ケアを改善できるソリューションに帰せられるsignificantな価値を強調しており、臨床診断市場におけるその価値を証明しています。

主にソフトウェアとクラウドベースのサービスで構成されるDICOM医療画像ビューア市場は、物理的な商品よりもデジタルチャネルを通じて貿易フローを経験します。主要な貿易回廊には、洗練された医療画像ソフトウェア市場ソリューションおよびサービスの正味輸出国である北米およびヨーロッパが含まれ、アジア太平洋、ラテンアメリカ、中東・アフリカの新興市場に供給しています。主要な輸出国は通常、強力な技術基盤と substantialな研究開発投資を持つ国、例えば米国、ドイツ、イスラエルです。

輸入国は、急速なヘルスケアインフラ開発を行っているか、デジタルヘルス能力のアップグレードを求めている国であることが多く、中国、インド、ブラジルが prominentな例です。これらのデジタル製品の貿易は、伝統的な関税よりも知的財産権、ライセンス契約、およびデータローカリゼーションポリシーによって主に管理されています。しかし、厳格なデータプライバシー規制(例:ヨーロッパのGDPR、米国のHIPAA)や複雑な医療機器認証プロセスのような非関税障壁は、国境を越えた貿易に substantialな影響を与えます。企業は、各ターゲット市場における現地のデータ保護法および医療機器規制に準拠していることを確認する必要があり、市場参入に substantialなコストと時間を追加する可能性があります。データ主権および国境を越えたデータ転送制限に焦点を当てた最近の貿易政策は、一部のプロバイダーに、コンプライアンスを確保するためにローカルデータセンターまたはパートナーシップを確立することを奨励しており、クラウドベース医療画像市場におけるグローバル展開のスケーラビリティとコスト効率に影響を与える可能性があります。地政学的な緊張や貿易紛争も、基盤となるITインフラのサプライチェーンを混乱させたり、特定技術へのアクセスを制限したりすることによって、市場に間接的に影響を与える可能性がありますが、ソフトウェア自体への直接的な関税の影響は最小限のままです。

日本のDICOM医療画像ビューア市場は、先進的な医療インフラと高齢化社会の進展により、着実に成長しています。厚生労働省の統計や市場調査によると、日本の医療画像診断市場は、MRI、CT、X線などの検査件数の増加に伴い、DICOMビューアの需要も堅調に推移すると見込まれています。特に、AIによる画像診断支援システムの導入が進んでおり、DICOMビューアはこのAI技術との連携において重要な役割を果たしています。国内では、富士フイルム、キヤノンメディカルシステムズ、島津製作所といった大手医療機器メーカーが、DICOMビューア機能を含む統合的な画像管理ソリューションを提供しており、これらが市場を牽引しています。また、外資系企業では、GEヘルスケアやシーメンス・ヘルスケアなども日本市場で活発に事業を展開しています。

日本の医療機器に関する規制は厳格であり、医療機器としての承認や薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)に基づく規制が適用されます。また、個人情報保護法(個人情報の保護に関する法律)により、患者データの取り扱いには細心の注意が払われます。DICOMビューアは、これらの規制を遵守し、データの機密性とセキュリティを確保することが求められます。消費者の行動パターンとしては、医療機関は、機能性、信頼性、既存システムとの互換性、およびサポート体制を重視する傾向があります。大学病院や大規模病院では、高度な3DレンダリングやAI連携機能を備えた高機能なビューアが好まれる一方、中小規模のクリニックでは、使いやすさとコストパフォーマンスに優れたソリューションが選ばれる傾向があります。流通チャネルは、医療機器販売代理店、システムインテグレーター、およびメーカー直販が主であり、近年ではクラウドベースのSaaS型ソリューションの普及も進んでいます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、一次調査に重点を置いており、全体的なデータ収集努力の約75%を占めています。これには、バリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的なインタビューが含まれます。目的は、直接的なインテリジェンスを収集し、二次的な調査結果を検証し、DICOM医療画像ビューア市場に特有の市場ダイナミクス、技術的進歩、競争環境、および将来の成長軌道に関するニュアンスのある視点を獲得することです。

インタビューされた主要なステークホルダーには、以下が含まれます。

包括的なビューを確保するために、DICOM医療画像ビューアエコシステムに不可欠なさまざまな企業タイプから参加者を選出しました。

インタビューは、北米、南米、ヨーロッパ、中東&アフリカ、およびアジア太平洋地域の地理的特異性をカバーするように構成されており、真にグローバルな市場見通しを提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 主任放射線科医/画像診断部長 | 35% |

| ヘルスケアITディレクター/マネージャー | 30% |

| プロダクトマネージャー/セールス担当副社長(医療画像ソフトウェア) | 20% |

| 遠隔医療プラットフォーム管理者/ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| DICOMビューアソフトウェアベンダー | 30% |

| ヘルスケアITシステムインテグレーター | 25% |

| PACS/RISソリューションプロバイダー | 20% |

| 遠隔医療プラットフォームプロバイダー | 15% |

| 医療機器メーカー | 10% |

当社の調査の残りの25%は、厳格な二次調査と業界ベンチマーキングに充てられています。この段階では、信頼できる情報源からの公開情報を包括的にレビューし、市場の基本的な理解を構築します。当社のアナリストは、以下からデータを細心の注意を払って抽出し、相互参照し、統合します。

この堅牢な二次調査は、当社の市場ランドスケープ、競合インテリジェンス、および初期の市場規模推定の基盤となります。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの綿密な組み合わせを採用しており、最大精度を確保するために多層的なデータ三角測量によってさらに強化されています。DICOM医療画像ビューアの市場規模は、次のように計算されます。

これらの独立した推定値は、一次インタビューおよび二次調査からの洞察と三角測量され、アプリケーション、タイプ、および地域別にセグメント化された2026年から2034年までの最終的な市場規模と予測に到達します。

当社は、85〜90%の推定データ精度レベルを保証し、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。すべてのデータポイント、トレンド、および予測は、厳格な品質保証プロセスを経ています。

DICOMビューアは、医療機関での物理的なフィルムへの依存を減らし、廃棄物と保管ニーズを最小限に抑えます。クラウドベースのソリューションは、共有インフラストラクチャを通じてリソースの使用を最適化し、デジタルの効率化に貢献します。このデジタルトランスフォーメーションは、従来の画像処理プロセスに関連する二酸化炭素排出量を削減することで、ESG目標をサポートします。

DICOM医療画像ビューア市場は435億ドル(基準年2025年)と評価されています。2033年までの年平均成長率(CAGR)は5.1%と予測されています。この成長は、医療画像における継続的なデジタルトランスフォーメーションによって推進される着実な拡大を示しています。

DICOM医療画像ビューアの価格設定は、Webベースまたはクラウドベースのソリューションなどの展開タイプと特定の機能セットによって異なります。クラウドベースのモデルは、サブスクリプションまたは従量課金制をますます採用しています。これにより、コストは設備投資から運用費用へと移行し、医療提供者にスケーラビリティと柔軟性を提供します。

RadiAntやOsiriXのような個々の企業に関する具体的な資金調達データは提供されていませんが、DICOMビューイングテクノロジーを含むより広範なデジタルヘルスセクターは、ベンチャーキャピタルを惹きつけています。投資は、診断効率を向上させるソリューション、AIの統合、および患者ケアワークフローを改善するための安全でスケーラブルなクラウドベースの画像アクセスに焦点を当てています。

主な参入障壁には、厳格な規制遵守要件(HIPAA、GDPRなど)と、既存の病院PACSおよびEMRシステムとの複雑な統合が含まれます。競争優位性は、確立されたブランド認知度、堅牢なデータセキュリティ、およびMicroDicomやPostDICOMのような企業に見られる、より優れた診断ツールとユーザーエクスペリエンスを提供する包括的な機能セットによって構築されます。

COVID-19パンデミックは、遠隔医療と遠隔診断機能の採用を著しく加速させました。これにより、DICOM医療画像ビューアの需要が増加し、分散型ヘルスケアワークフローとクラウド中心の画像ソリューションへの長期的な構造的シフトが確立されました。市場は、デジタルヘルスインフラへの投資増加から引き続き恩恵を受けています。