1. ダイヤモンドワイヤーソー市場に影響を与える最近の注目すべき進展、M&A活動、または製品発売はありますか?

現在の公開データには、ダイヤモンドワイヤーソー市場に影響を与える特定の注目すべき進展、M&A活動、または製品発売は詳細には記載されていません。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ダイヤモンドワイヤーソー

ダイヤモンドワイヤーソーSenior Research Analyst

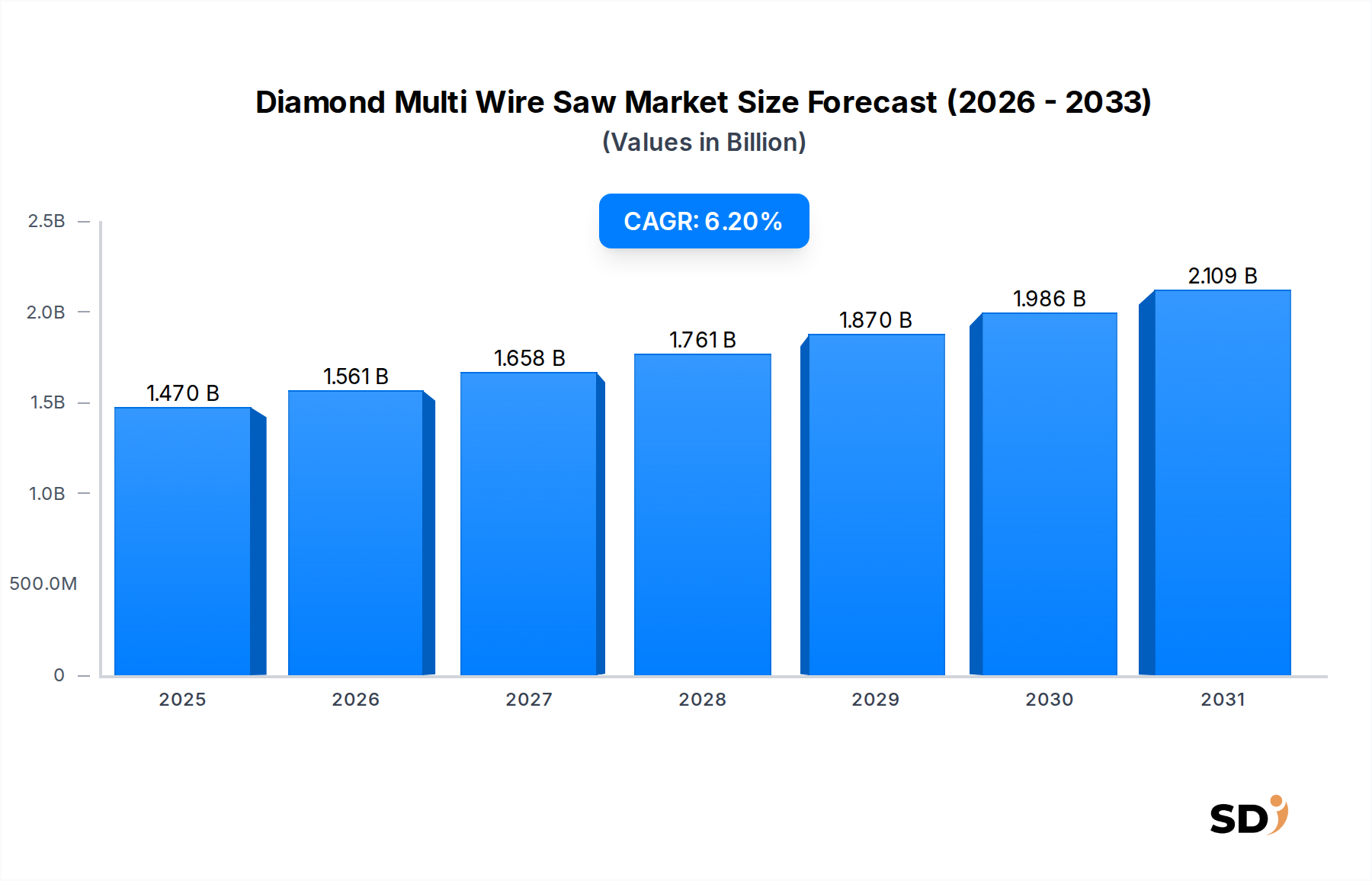

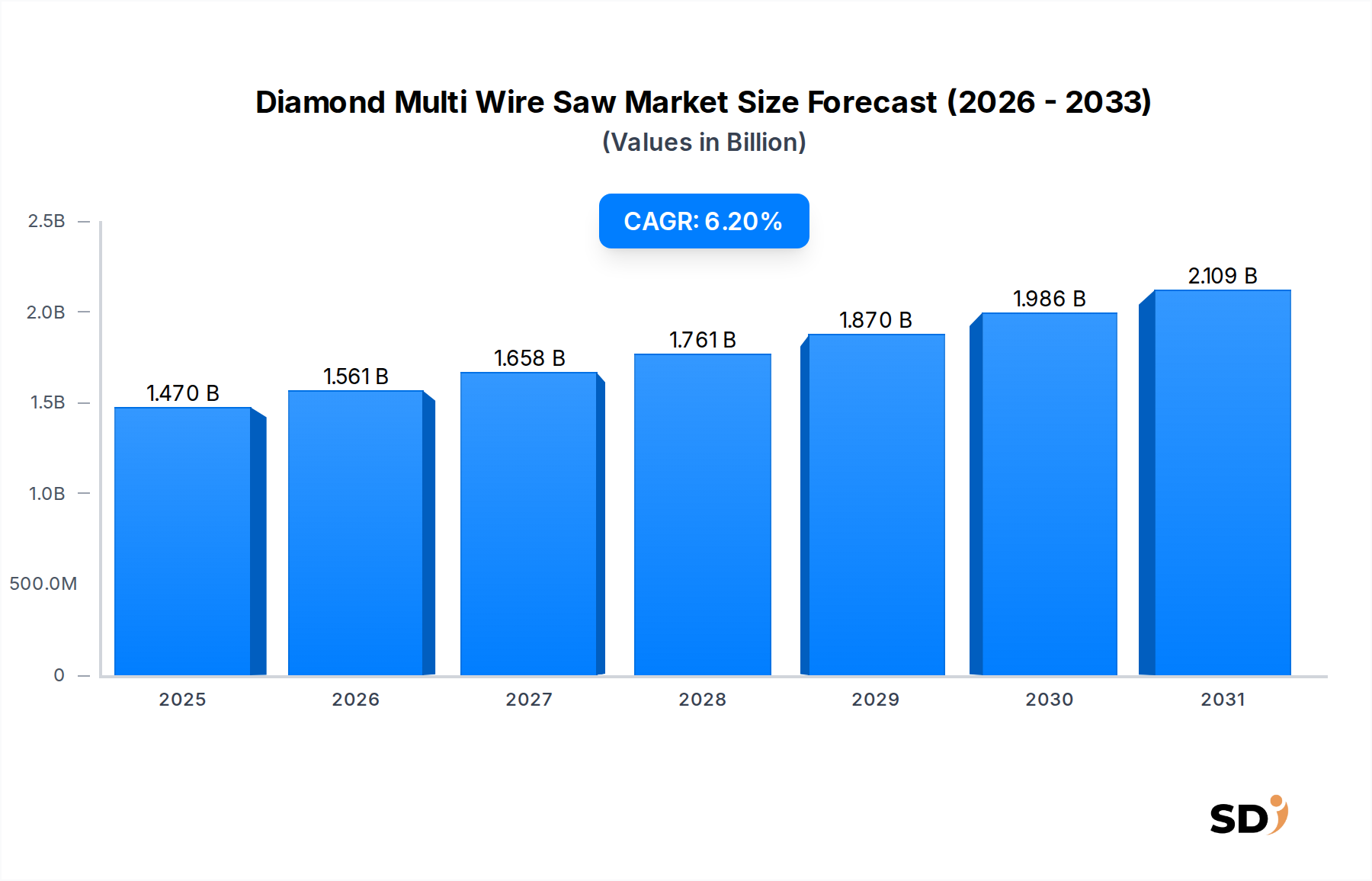

グローバルダイヤモンドマルチワイヤーソー市場は、様々な産業分野における高硬度・脆性材料の高精度スライスに対する需要の高まりに牽引され、大幅な拡大が poised されています。2025年には14億7,000万ドルと見積もられている市場は、予測期間中に6.2%という堅調な年平均成長率(CAGR)で成長すると予測されています。この成長は、主に半導体産業の進歩、先端セラミックスの採用拡大、次世代光学部品の普及によって促進されています。ダイヤモンドマルチワイヤーソー市場は、Semiconductor Manufacturing Equipment Marketにおいて、高収率デバイス製造に不可欠な、優れた表面品質と最小限の材料損失を伴うウェーハの生産を可能にする重要な役割を果たしています。エレクトロニクスの小型化に向けた世界的な推進、シリコンカーバイド(SiC)パワーデバイスの需要を牽引する電気自動車(EV)セクターの急成長、材料科学における継続的なイノベーションといったマクロ的な追い風が、 significant な貢献をしています。サファイア、石英、様々な複合材料の精密かつ効率的な加工の必要性も、Optical Crystal Processing MarketおよびMagnetic Materials Processing Marketの拡大を支えています。メーカーは、機械のスループット向上、カーフロス(切り溝損失)の削減、自動化の改善にR&Dへの投資を増やしており、Precision Machining Marketにおける市場の軌跡をさらに強化しています。将来的な見通しは持続的な成長を示しており、持続可能な製造慣行と、より耐久性があり費用対効果の高いダイヤモンドワイヤーの開発に焦点が当てられています。これはIndustrial Diamond Marketに positive な影響を与えます。これらの要因の収束は、Advanced Materials Processing Marketをダイヤモンドマルチワイヤーソー技術の pivotal な arena として位置づけ、ハイテク製造におけるその integral な役割を保証しています。

半導体アプリケーションセグメントは、ダイヤモンドマルチワイヤーソー市場において、最大の収益シェアを占め、力強い成長の可能性を示している unequivocal なリーダーです。この優位性は、主に電子部品に対する継続的な世界的な需要と、ウェーハ製造においてマルチワイヤーソーが果たす critical な役割に起因しています。現代の半導体製造では、シリコン、シリコンカーバイド(SiC)、ガリウムヒ素(GaAs)、サファイアなどの様々な基板の ultra-precise で damage-free なスライスが求められており、これらは inherently 高硬度かつ脆性です。ダイヤモンドマルチワイヤーソーは、この文脈において unparalleled な利点を提供し、従来のID(内径)ソーイング法と比較して、高いスループット、優れた表面仕上げ、および significantly 低いカーフロスを提供します。デバイス生産における規模の経済を達成するための、より大型のウェーハサイズ(例:300mmシリコンウェーハおよび6インチSiCウェーハ)への移行は、マルチワイヤーソーがこれらのより大きな寸法を同時に効率的に加工できるため、セグメントのリードをさらに強化しています。Takatori、Toyo Advanced Technologies、Komatsu NTCなどの主要プレイヤーは、半導体アプリケーションに specifically 最適化された機械の開発に heavily invested しており、ワイヤー張力制御の向上、高度なスラリー供給システム、およびチップメーカーの厳しい要件を満たすための自動化の強化といった features に焦点を当てています。Semiconductor Manufacturing Equipment Marketにおける、より高速で小型、かつより強力なチップを求める継続的な技術競争は、最先端のマルチワイヤーソーイングソリューションに対する持続的な需要に directly 翻訳されます。セグメントのシェアは、業界が成熟し、より specialized で高性能な機械への demand が高まるにつれて、equipment プロバイダー間での potential な統合が見られるものの、成長を続けると予想されます。SiCやGaNのようなワイドギャップ材料に基づいた次世代パワーエレクトロニクスへの移行は、加工が困難であり、Multi Wire Saw Machine Marketの主要な収益ドライバーとして、当面の間、半導体セグメントが remain することを保証し、ワイヤー技術と機械設計における継続的なイノベーションを必要としています。

ダイヤモンドマルチワイヤーソー市場の拡大は、 fundamentally、ハイテク産業全体にわたる技術的進歩と深く intertwined されたいくつかの critical なドライバーによって推進されています。第一に、航空宇宙、自動車、エレクトロニクスなどの分野におけるAdvanced Materials Processing Marketへの demand の高まりは、高硬度・脆性材料の精密切断を必要とします。パワーエレクトロニクス、LED照明、光学部品におけるシリコンカーバイド(SiC)、サファイア、石英、先端セラミックスの採用拡大は、高い収率と最小限の材料廃棄を保証する切断技術を要求しています。ダイヤモンドマルチワイヤーソーは、その優れた切断効率と最小限のサブサーフェスダメージにより、これらの材料に ideally 適しています。第二に、エレクトロニクスにおける小型化と機能統合の pervasive なトレンドは、より薄いウェーハや基板への demand を driving し続けています。これには、ultra-low カーフロスと exceptional な表面品質を持つ切断ソリューションが必要であり、ウェーハあたりのダイ数を最大化し、デバイス性能を保証します。極薄ワイヤー(80µm以下)を使用できるダイヤモンドマルチワイヤーソーは、Precision Machining Marketにおけるこの imperative に directly 対処します。第三に、製造スループットとコスト効率の向上への焦点は、 significant なドライバーです。マルチワイヤーソーが複数のウェーハを同時にスライスできる能力は、より高速な切断速度と相まって、処理時間と単位あたりの運用コストを dramatically に削減します。これは、材料収率が profitabilty に significant な影響を与える高価な基板材料にとって特に重要です。最後に、ダイヤモンドワイヤー自体のR&Dの継続であり、ワイヤー強度、ダイヤモンドグリット付着の改善、ワイヤー直径の最適化に焦点を当てています。これらは、より高い切断性能とワイヤー寿命の延長に貢献します。これらの進歩は、Industrial Diamond Marketおよび関連消耗品に directly に利益をもたらし、high-volume の精密製造プロセスにおけるダイヤモンドマルチワイヤーソーの不可欠なツールとしての地位をさらに強化しています。

ダイヤモンドマルチワイヤーソー市場は、技術革新と顧客中心のソリューションを通じて市場シェアを争う、 established なグローバルプレイヤーと niche スペシャリストの mix によって特徴付けられています。競争環境はダイナミックであり、機械設計、ワイヤー技術、プロセス自動化における継続的な進歩が見られます。

近年、ダイヤモンドマルチワイヤーソー市場は、機械能力、材料処理、および効率と持続可能性の向上を目的とした strategic collaboration における進歩によって特徴付けられ、 significant な進歩を遂げています。

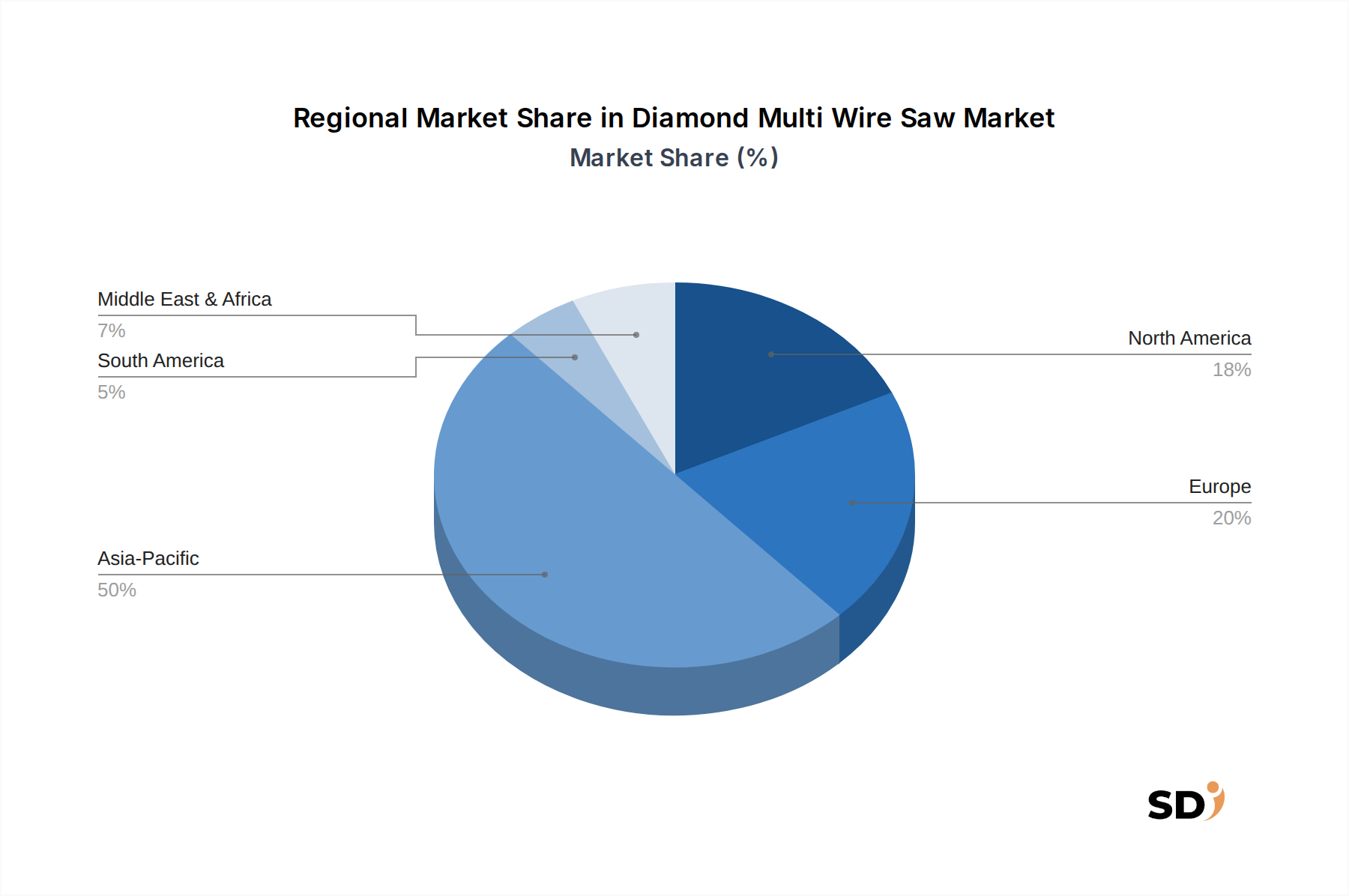

Semiconductor Manufacturing Equipment Marketアプリケーションにおける収率の最大化に不可欠な、予知保全とリアルタイムのカーフ制御を提供します。Industrial Diamond Marketサプライヤーとの strategic partnerships を発表しました。この革新は、カーフロスをさらに削減し、ワイヤー寿命を延長することを目的としており、運用効率を向上させます。Advanced Materials Processing Marketにおける環境フットプリントの削減と作業者の安全性の向上を目的とした、ダイヤモンドワイヤーソー用の環境に優しいクーラントと潤滑剤の開発が successful であることを強調しました。Abrasives Market処方を含む新しいワイヤーソー消耗品が導入され、 particularly hard ceramics および specialized optical crystals のような困難な材料の、より良い切断品質とより高速な処理時間を約束しています。グローバルに、ダイヤモンドマルチワイヤーソー市場は、 distinct な地域ダイナミクスを示しており、異なる産業景観と技術採用率によって driving されています。アジア太平洋地域は、中国、日本、韓国、台湾などの半導体製造基盤が robust であるため、収益シェアと予測成長の両方において dominant な地域となっています。これらの国々は、エレクトロニクス向けのウェーハ生産の forefront にあり、高精度スライス装置に対する substantial な demand を driving しています。この地域は、新しい製造工場や研究施設への significant な投資から恩恵を受けており、Multi Wire Saw Machine Marketソリューションにとって最速で成長している市場としての地位を保証しています。様々な家電製品や産業用途向けの、アジア経済におけるOptical Crystal Processing MarketおよびMagnetic Materials Processing Marketの rapid な拡大は、地域成長をさらに推進しています。

北米は、より成熟した市場ですが、特に先端材料および niche な高性能コンピューティングアプリケーションにおける strong な R&D 活動によって driving され、 significant なシェアを占めています。ここの demand は、 high-value 、 specialized な切断アプリケーションと、 cutting-edge で自動化されたシステムの採用に focus されています。ヨーロッパも substantial な市場を代表しており、ドイツ、フランス、イタリアが key な貢献者となっています。この地域の強みは、 precision engineering 、自動車、 specialized なエレクトロニクス産業を含む advanced manufacturing 基盤にあり、 high-quality な材料処理能力を必要としています。demand ドライバーには、自動車パワーエレクトロニクスにおける SiC の使用増加と、この地域のPrecision Machining Marketの sophisticated なニーズが含まれます。

中東・アフリカおよび南米地域は、現在 smaller なシェアを占めていますが、主に nascent な産業化の取り組みと製造インフラへの foreign direct investment の増加によって driving され、 moderate な成長が見込まれています。アジア太平洋地域の scale にはまだ及ばないものの、これらの地域は、特に建設資材や一部の niche 製造分野における local な産業が、より advanced な処理技術を採用し始めるにつれて、 emerging な機会を提供しています。全体として、アジア太平洋地域は、 high-volume のハイテク製造における entrenched な地位により、リードを維持すると予想されており、他の地域は specialized なセグメントでの革新と拡大を続けています。

ダイヤモンドマルチワイヤーソー市場は、より責任ある製造への broader industry-wide shift を反映して、持続可能性とESG(環境、社会、ガバナンス)の圧力に increasingly subject されています。 key な焦点分野には、材料廃棄の最小化、エネルギー消費の削減、プロセス流出物の管理が含まれます。シリコン、SiC、サファイアのような高価な原材料からの収率を最大化する、 ultra-low カーフロスを達成する上でのダイヤモンドマルチワイヤーソーの inherent な利点は、 significant な持続可能性の利点です。これは、 resource efficiency に directly に貢献し、 circular economy の指令と一致します。メーカーは、プロセス消耗品、特にIndustrial Diamond Marketワイヤーとスラリーの消費を削減するための戦略を actively に研究し、実装しています。革新には、より長持ちするワイヤーの開発、ワイヤー寿命を延長するための切断パラメータの最適化、および生分解性またはリサイクルが容易な従来のクーラントと潤滑剤の代替品の探求が含まれます。マルチワイヤーソー機械のエネルギー効率は another critical な側面であり、新しいモデルには、 electricity 使用量を削減するために、 advanced motors 、 regenerative braking systems 、および intelligent power management が組み込まれています。さらに、切断廃棄物と使用済み研磨材の管理と処分は、 environmental challenges を提示します。企業は、クーラントリサイクルのための closed-loop システムに投資し、Abrasives Marketコンポーネントの回収を含む、廃棄物ストリームからの valuable な材料を回収する方法を模索しています。より厳しい環境規制への準拠と、ESG パフォーマンスに関する investor の期待を満たすことは、Advanced Materials Processing Marketのプレイヤーにとって non-negotiable になりつつあり、バリューチェーン全体で、より環境に優しく、 resource-efficient なソーイングソリューションへの革新を driving しています。

ダイヤモンドマルチワイヤーソー市場における投資と資金調達活動は、より高い精度、 greater efficiency 、および emerging な hard and brittle materials を加工する能力の imperative によって consistently に driving されてきました。過去2〜3年間で、M&A 活動は主に、 specialized なAdvanced Materials Processing Marketセグメントにおけるポートフォリオを強化したり、地理的なリーチを拡大したりすることを目的とした、 technology acquisition と market consolidation に焦点を当てています。機械メーカーと材料科学企業間の strategic partnerships も prevalent であり、 silicon carbide (SiC) および gallium nitride (GaN) のような next-generation substrate のための最適化された切断ソリューションの co-development を目的としています。ベンチャー資金調達ラウンドは、 highly specialized な industrial equipment のために常に公表されているわけではありませんが、 automation 、 AI 駆動のプロセス制御、または持続可能な製造慣行に焦点を当てた、関連するMulti Wire Saw Machine Marketテクノロジーで革新する start-up に対して、 propensity を示しています。収率と運用コストの大幅な改善を約束する、 advanced wire composition 、新しいクーラント技術、または integrated software solutions を開発している企業は、 capital を引きつけています。地理的には、投資はアジア太平洋地域、特に semiconductor およびOptical Crystal Processing Market産業が blooming している地域に集中しており、そこでは capacity expansion と technological upgrades が critical です。同様に、北米およびヨーロッパでは、 ultra-high precision を必要とする high-value 、 niche なアプリケーションに対応する R&D 密集型企業への targeted な投資が見られます。全体的なトレンドは、これらの機械が critical なハイテク製造サプライチェーンにおいて不可欠な役割を果たしていることに支えられた、ダイヤモンドマルチワイヤーソー市場の長期的な成長に対する strong な investor confidence を示しています。

日本のダイヤモンドマルチワイヤーソー市場は、高度に洗練された産業基盤と技術革新への強いコミットメントに支えられ、継続的な成長と進化を遂げています。市場規模は、半導体、自動車、光学、そして近年では再生可能エネルギー分野の成長と密接に関連しており、約1,000億円から1,500億円程度と推定されています。日本経済の特性である高品質・高付加価値製品への志向は、この市場においても precision 、信頼性、および省エネルギー性能が重視される傾向に拍車をかけています。国内市場では、特に半導体製造装置分野で、Takatori、Toyo Advanced Technologies、Komatsu NTC、Yasunagaといった企業が prominent な役割を果たしています。これらの企業は、長年にわたる技術開発と顧客との close な連携を通じて、 wafer 加工における高い精度と効率を実現する advanced なソリューションを提供しています。特に Takatori は、シリコン、SiC、サファイアといった難削材の加工に強みを持ち、グローバル市場でも高い評価を得ています。日本の規制・標準フレームワークとしては、製造業全般に適用されるJIS(日本産業規格)が挙げられます。また、製品の安全性や品質に関する基準は、個々の用途や製品カテゴリーに応じて、電気用品安全法(PSE)や、医療機器関連であれば医薬品医療機器等法(薬機法)などが関連してくる可能性があります。ただし、ダイヤモンドマルチワイヤーソー自体が直接的な consumer product でないため、これらの規制は主に、それが組み込まれる製造ラインや、加工される材料の特性に依存する場合があります。流通チャネルとしては、伝統的な代理店網に加え、メーカーが直接顧客(特に大手半導体メーカーや研究機関)と契約する direct sales も一般的です。消費者の行動パターンとしては、日本国内の顧客は、初期投資だけでなく、長期的な運用コスト、メンテナンスの容易さ、およびメーカーの technical support の質を重視する傾向があります。そのため、アフターサービスやカスタマイズ対応能力が、サプライヤー選定の重要な要素となっています。さらに、省エネルギーや廃棄物削減といった環境側面への関心も高まっており、持続可能性に貢献する製品やプロセスが increasingly に求められています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

ダイヤモンドワイヤーソー市場の市場分析の基礎は、総研究活動の約75%を占める集中的な一次調査方法論に根ざしています。このアプローチにより、バリューチェーン全体にわたる業界参加者から直接、リアルタイムの市場ダイナミクス、専門家の意見、およびニュアンスの取れた洞察を捉えることができます。当社の一次調査戦略には、世界中の主要なステークホルダーとの電話および仮想プラットフォームを介して実施される、詳細で構造化されたインタビューが含まれます。これらの会話は、二次調査の結果を検証し、独自のデータを収集し、ダイヤモンドワイヤーソー業界に特有の新興トレンドと課題を明らかにするために設計されています。

当社の一次調査の主要な参加者は次のとおりです。

企業タイプ:

ステークホルダーの役職:

厳格なインタビューフレームワークを活用し、市場規模、成長ドライバー、制約、機会、競争環境、技術的進歩、地域特有の状況に関する包括的なデータ収集を保証します。収集された洞察は、市場モデルの定性的および定量的検証と充実にとって重要です。

当社の研究方法論の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。この段階は、初期のデータフレームワークを提供し、主要な市場パラメーターを特定し、一次調査アンケートの設計に役立ちます。二次情報源は、信頼性、関連性、および正確性を確保するために細心の注意を払って選択されており、他の市場調査ウェブサイトからのデータは避けています。

主要な二次データソースは次のとおりです。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論を堅牢に組み合わせ、多層的なデータ三角測量によって強化され、最大限の精度と信頼性を確保します。このアプローチにより、さまざまな視点から市場を包括的に評価できます。

ボトムアップアプローチ: この方法では、グラウンドレベルからの粒度の細かいデータポイントを収集します。ダイヤモンドワイヤーソー市場の場合、これには以下が含まれます。

トップダウンアプローチ: この方法論は、より広範な市場推定から始まり、それが特定のセグメントに分解されます。たとえば、世界の半導体ウェーハ製造設備投資または光学結晶生産量は開始点として使用され、その後、ダイヤモンドワイヤーソーの普及率、地域支出、およびアプリケーション固有の需要によって分解されます。

データ三角測量: 一次または二次ソースから収集されたすべてのデータは、複数の独立したデータポイント間で相互参照され、検証されます。この反復プロセスには、さまざまな方法論、ステークホルダーの視点、および二次ソースから導き出された市場推定を比較して、不一致を特定し、矛盾を解決し、最終的な市場数値を微調整することが含まれます。

データの一貫性と精度への当社のコミットメントは最優先事項です。すべてのデータポイントと市場推定は、最高品質と信頼性を確保するために、厳格な多段階検証プロセスを経ています。このレポートで提示されるすべての定量的市場数値について、推定データ精度レベル85〜90%を自信を持って保証します。

品質管理の主な側面は次のとおりです。

現在の公開データには、ダイヤモンドワイヤーソー市場に影響を与える特定の注目すべき進展、M&A活動、または製品発売は詳細には記載されていません。

ダイヤモンドワイヤーソーの購入トレンドは、主に半導体や光学結晶などの分野における高精度ウェーハ切断に対する産業需要によって牽引されています。意思決定においては、製造業務における効率、材料収率、およびコスト効率が優先されます。

ダイヤモンドワイヤーソー業界における主な課題は、超高精度の維持、材料無駄の管理、および高度な機械に必要な高額な設備投資などが挙げられます。特殊なダイヤモンドワイヤー製造に関連するサプライチェーンのリスクも、生産スケジュールに影響を与える可能性があります。

アジア太平洋地域は、広範な半導体製造基盤と光学結晶および磁性材料の重要な生産により、最大の市場シェア(0.50)を占めると推定されています。中国、日本、韓国などの国々がこの地域的な優位性に大きく貢献しています。

ダイヤモンドワイヤーソー市場は2025年に14億7000万ドルの価値がありました。2033年までの年平均成長率(CAGR)は6.2%で成長すると予測されています。

提供されたデータには、ダイヤモンドワイヤーソー市場における特定の投資活動、資金調達ラウンド、またはベンチャーキャピタルからの関心に関する情報は利用できません。