1. 第4世代半導体市場における価格動向はどのように影響しますか?

第4世代半導体市場の価格動向は、酸化ガリウムやダイヤモンド基板などの高度な素材の高コストに影響されます。市場がCAGR 15.8%で成長するにつれて、コスト最適化には継続的なイノベーションと製造規模が不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

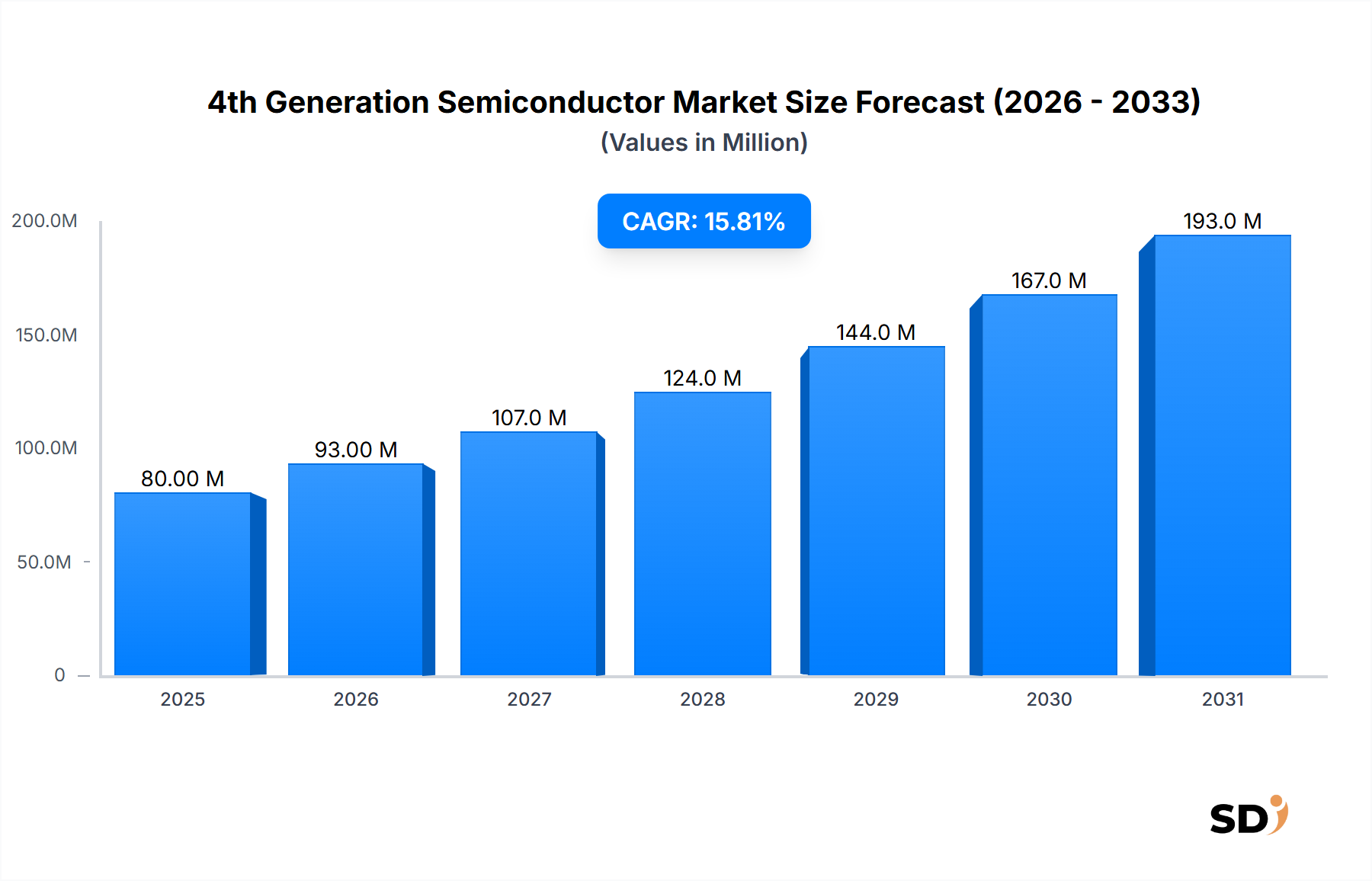

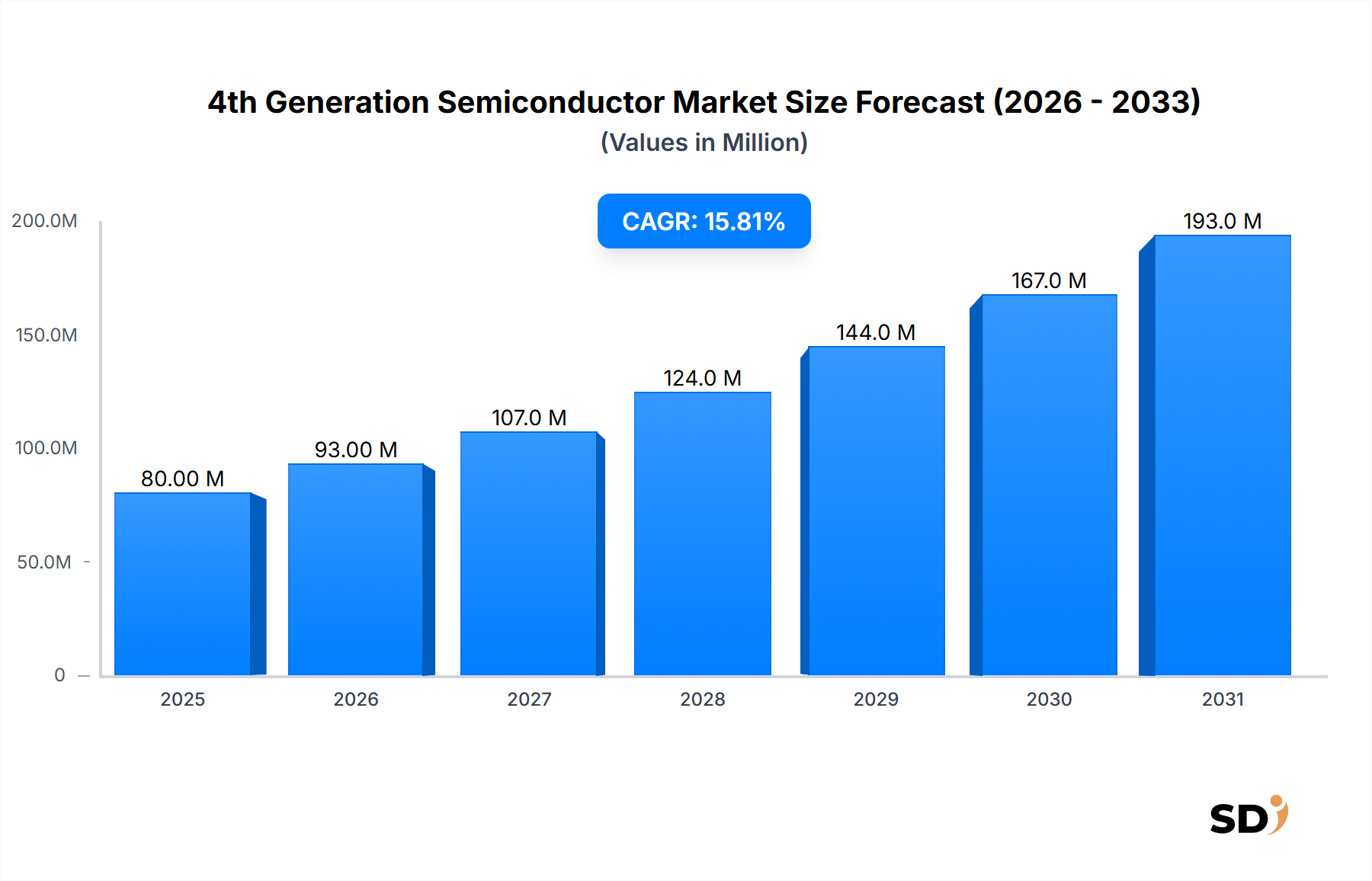

第4世代半導体市場は、第3世代ワイドバンドギャップ材料では一貫して達成できない、優れた電力効率、熱管理、動作周波数能力の追求に牽引され、変革期を迎えています。2023年に約8,000万ドル(約120億円)と評価された、この新興かつ急速に進化する市場は、2033年までに推定3億3,550万ドル(約500億円)に達すると予測されています。この成長軌跡は、予測期間中に15.8%という堅調な年平均成長率(CAGR)を示しており、多様な高性能アプリケーションにおける次世代半導体ソリューションに対する重要な需要を浮き彫りにしています。

この目覚ましい拡大の主な触媒には、電気自動車(EV)の効率的な電力変換を必要とする自動車分野の電化の加速、高周波数・高電力密度RFコンポーネントを必要とする5Gおよび将来の6G通信インフラの絶え間ない構築、そして高度な電力管理システムを必要とする再生可能エネルギー源の国家グリッドへの統合の増加が含まれます。第4世代半導体の基盤を形成する酸化ガリウム(Gallium Oxide)やダイヤモンド(Diamond)などの材料は、比類なきバンドギャップエネルギーと電子移動度を提供し、エネルギー損失が劇的に削減され、熱安定性が向上したデバイスを約束します。これらの材料の本来の優位性は、超高電圧または極端な温度環境における炭化ケイ素(SiC)および窒化ガリウム(GaN)技術が直面する重要な制限に対処します。

地球規模の脱炭素化イニシアチブや、先端材料および電子機器製造への戦略的な国家投資などのマクロ経済の追い風が、市場の見通しをさらに強化しています。重要な技術における国内サプライチェーンの回復力を推進する地政学的な考慮事項も、重要な役割を果たしています。将来を見据えた見通しは、特に基板成長技術の改善、欠陥密度の低減、製造プロセスのスケーリングに焦点を当てた研究開発への強い重点を示唆しています。航空宇宙・防衛、特殊産業機器、高度な電力調整などのニッチで高付加価値なアプリケーションでの早期採用が、より広範な市場浸透への道を開くと予想されています。技術の成熟と規模の経済による製造コストの低下に伴い、第4世代半導体は、高電力および高周波数エレクトロニクスの未来において不可欠なコンポーネントになる poised です。

急速に拡大する第4世代半導体市場において、パワーデバイスセグメントは収益シェアの最大の貢献者として際立っており、大きな成長潜在力を示し、 substantial な投資を呼び込んでいます。この優位性は、主に酸化ガリウムやダイヤモンドなどの第4世代材料の優れた本質的特性に起因しており、従来のシリコンや第3世代ワイドバンドギャップ半導体と比較して、エネルギー損失を最小限に抑えながら、大幅に高い電圧、電流、温度を処理できるデバイスの製造を可能にしています。これらの材料が、より高い降伏電圧、低いオン抵抗、および強化された熱伝導率を持つデバイスを作成できる能力は、より効率的でコンパクト、かつ信頼性の高い電力変換および制御システムに直接つながります。

パワーデバイス市場セグメントの優位性の主な推進要因には、電気自動車(EV)の世界的な推進が含まれます。EVでは、高効率のパワーエレクトロニクスがバッテリー充電器、インバーター、およびモーター駆動システムに不可欠です。自動車エレクトロニクス市場は急速に電化へと移行しており、車両の航続距離を改善し、充電時間を短縮し、全体的なシステム効率を向上させることができるパワーデバイスに対する immense な需要を生み出しています。同様に、拡大するエネルギー・ユーティリティセクター、特に再生可能エネルギー発電(太陽光インバーター、風力タービンコンバーター)およびグリッドインフラストラクチャは、極端な条件下で堅牢に動作し、送配電中のエネルギー損失を最小限に抑えることができるパワーデバイスを必要としています。モーター駆動、電源、無停電電源装置(UPS)を含む産業セクターも、第4世代パワーデバイスの強化された性能特性から immense な恩恵を受けており、エネルギー savings と運用安定性の向上につながっています。

第4世代材料に基づくパワーデバイスの開発に active な企業は、商業的実現可能性を達成するために、基板品質、エピタキシャル成長、およびデバイス製造プロセスの最適化に注力しています。酸化ガリウム市場およびダイヤモンド基板市場はまだ新興段階ですが、これらの基盤材料の進歩は、後続のパワーデバイスの性能とコスト効率に直接影響します。様々なアプリケーションにおける効率要求の高まりは、設計者が次世代システムで電力密度と熱管理を優先するため、パワーデバイス市場セグメントのシェアが成長し続けると予想されることを意味します。現在、確立された半導体技術と比較して製造コストが高く、生産量が限られているという特徴がありますが、エネルギー savings とシステム信頼性の観点からの長期的なメリットは、パワーデバイス市場を、より広範な第4世代半導体市場における critical かつ拡大するフロンティアとして位置づけています。主要プレイヤーが製造課題の克服と将来の需要に対応するための生産のスケーリングに massive に投資するにつれて、そのシェアは統合されており、広範なワイドバンドギャップ半導体市場の軌道に影響を与える可能性があります。

第4世代半導体市場は、いくつかの説得力のあるマクロレベルのトレンドによって推進されていますが、同時に significant な技術的および経済的ハードルにも直面しています。主なドライバーは、 critical な産業全体でのエネルギー効率と電力密度の需要の増加です。たとえば、電気自動車(EV)への移行は、自動車エレクトロニクス市場を牽引しており、パワーエレクトロニクスにおける効率のわずかな向上でも、バッテリー航続距離を大幅に延長したり、充電時間を短縮したりできます。第4世代材料は、炭化ケイ素(SiC)の最大2~3倍の降伏電界強度を提供し、より小型で軽量、かつ効率的なパワーモジュールを約束します。これはEVの採用率にとって critical な利点です。

もう一つの substantial なドライバーは、高周波数通信ネットワーク、特に5Gおよび今後の6Gの拡大です。通信機器市場は、より高い周波数で、より高い出力と低い信号損失で動作するコンポーネントを必要としています。第4世代半導体、特に酸化ガリウムベースのものは、このような高周波数アプリケーションに適した内在的特性を示し、現在のGaN技術の能力を超える、よりコンパクトで堅牢なRF & マイクロ波デバイス市場ソリューションを可能にする可能性があります。

しかし、市場は considerable な制約に直面しています。最も prominent なハードルは、高い製造コストと基板の技術的未熟さです。たとえば、低欠陥密度の大型高品質酸化ガリウムまたはダイヤモンド基板の成長は、依然として複雑で高価な作業です。市販の酸化ガリウム基板における現在の欠陥密度は、成熟したシリコンのものよりもしばしば10~100倍高く、デバイスの歩留まりと信頼性に significant に影響します。これにより、酸化ガリウム市場またはダイヤモンド基板市場の企業にとって初期投資は substantial になります。さらに、シリコンおよびSiC/GaNの確立されたインフラストラクチャとは異なり、第4世代材料の成熟したエコシステムとサプライチェーンの欠如は、生産スケーリングを制限し、新製品の市場投入までの時間を増加させます。これはまた、デバイスの平均販売価格を上昇させ、広範な商業的採用に課題をもたらし、バリューチェーン全体にわたって利益率の圧力を生み出しており、より広範な先端材料市場全体にとって critical な考慮事項となっています。

第4世代半導体市場の競争環境は、専門的な材料科学企業、革新的なデバイス開発者、および学術的なスピンオフ企業が混在しており、これらすべてがこれらの新興技術を商業化するために奮闘しています。エコシステムはまだ形成段階にあり、研究開発に strong な重点が置かれています。

イノベーションと戦略的進歩は、新興の第4世代半導体市場において critical です。最近の活動は、材料科学のブレークスルーと初期段階のデバイスプロトタイピングに焦点を当てています。

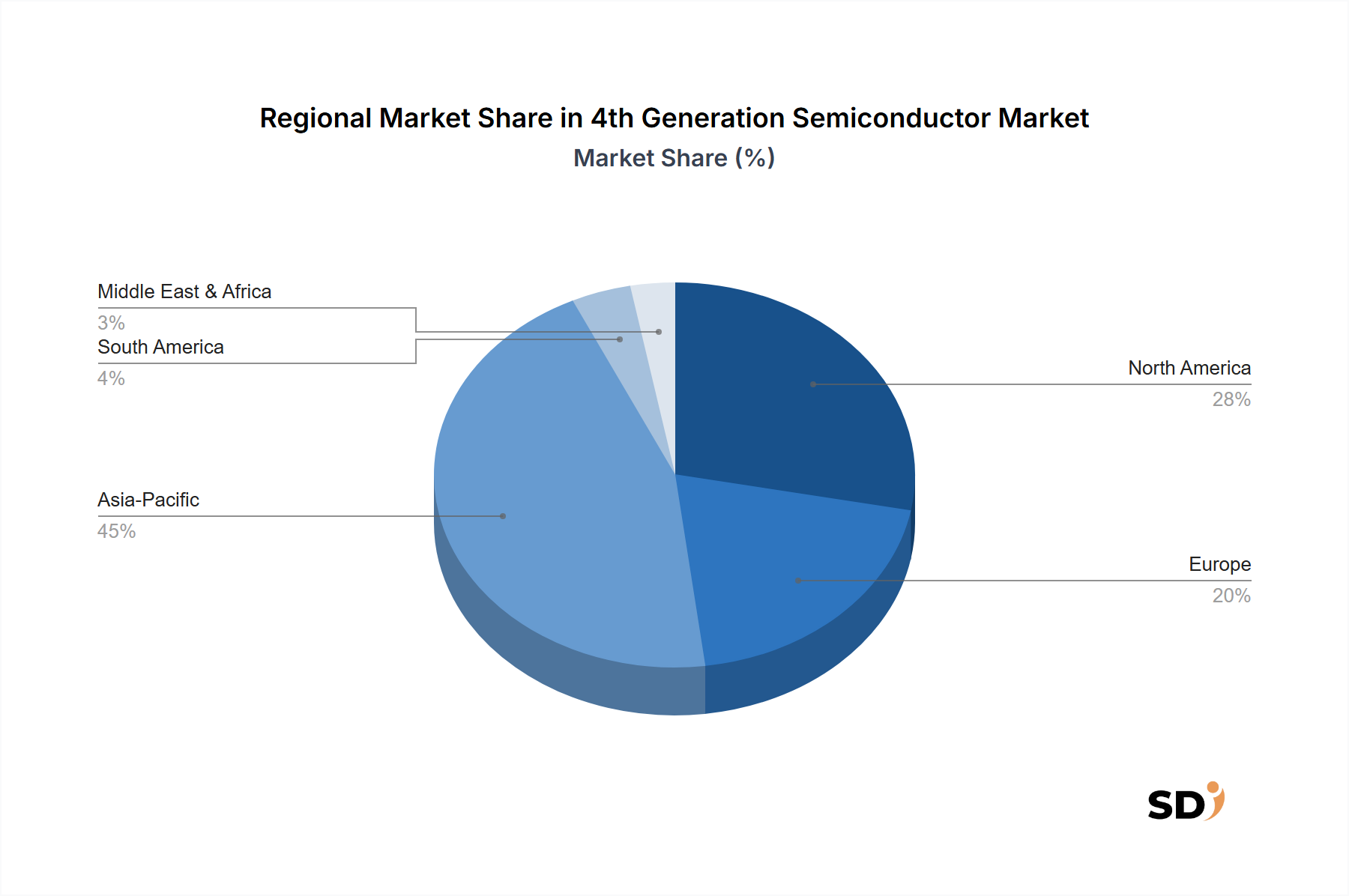

世界の第4世代半導体市場は、異なる産業優先順位、研究能力、および政府の支援によって推進され、主要地域間で採用率と開発の焦点が異なります。これらのうち、アジア太平洋は最大の収益シェアを占め、最も急速に成長する地域になると予想されています。中国、日本、韓国などの国々は、先端材料研究および半導体製造インフラに massive に投資しています。この地域の堅調な自動車生産基盤と、広範な電子機器製造、および5G/6Gネットワークの積極的な展開が、高性能パワーおよびRFデバイスの需要を燃料としています。たとえば、中国の新エネルギー車と高度ITインフラにおける戦略的イニシアチブは、第4世代半導体の採用を直接加速しています。

北米は、 substantial な研究開発投資、革新的なハイテク企業の強力な存在感、および航空宇宙・防衛や特殊産業機器などの高信頼性セクターからの需要によって牽引され、 significant なシェアを占めています。特に米国は、半導体スタートアップ向けの強力なベンチャーキャピタル資金調達と、ワイドバンドギャップ半導体市場における技術的リーダーシップへの明確な焦点から恩恵を受けています。この地域は、初期コストを上回る性能が重視されるニッチで高付加価値なアプリケーションにおける早期採用が特徴です。

欧州は、成熟しながらもダイナミックに成長している市場であり、自動車の電化と再生可能エネルギーの統合に strong な重点が置かれています。ドイツ、フランス、英国は、電気自動車および産業用モーター駆動向けの先進的なパワーエレクトロニクスの開発で最前線に立っています。欧州の研究機関と業界の協力は、酸化ガリウムおよびダイヤモンドベースのデバイス技術の進歩において pivotal であり、厳格な環境規制を満たすための、より効率的で堅牢な電力変換システムに対する明確な需要があります。この地域のエネルギー自立とカーボンニュートラルへの戦略的焦点は、主要な需要ドライバーです。

その他地域(南米、中東、アフリカを含む)は、現在、より小さなシェアを占めており、採用は主に特定の産業およびインフラプロジェクトに集中しています。これらの地域は徐々に再生可能エネルギーと通信への投資を増やしていますが、第4世代半導体の先進的な性質と高いコストにより、広範な採用は、主要地域で達成された技術の成熟とコスト削減に続く可能性が高いです。全体として、市場は技術的リーダーシップとサプライチェーンの回復力に向けた intense な地域競争によって特徴づけられています。

第4世代半導体市場は現在、いくつかの要因により高い平均販売価格(ASP)を特徴としており、バリューチェーン全体にわたって significant な利益率の圧力を生み出しています。材料科学と製造プロセスの新興段階は、特に高品質の酸化ガリウムとダイヤモンド基板の原材料コストがexceptionally に高いことを意味します。たとえば、研究グレードの酸化ガリウム基板のコストは、シリコンウェーハのコストよりも桁違いに高く、デバイスメーカーの材料費に直接影響します。酸化ガリウム市場およびダイヤモンド基板市場向けの大型低欠陥密度基板の入手可能性の制限も、供給を制約し、材料プロバイダーがプレミアム価格を維持することを可能にします。

さらに、第4世代デバイスの製造プロセスには、specialized な機器と専門知識が必要であり、高い設備投資と運用コストにつながります。エピタキシャル成長、デバイスパターニング、およびパッケージングは、大量生産にまだ完全に最適化されていない高度な技術を必要とすることが多く、成熟したシリコンベースの半導体製造と比較して歩留まりが低下します。これは、これらの材料から派生したパワーデバイス市場、RF & マイクロ波デバイス市場、およびオプトエレクトロニクスデバイス市場のコスト構造に影響します。

デバイスメーカーの利益構造はタイトであり、競争力のあるソリューションを提供しようとしながら、高い材料費と製造費の負担を負っています。価格決定権は、デバイスインテグレーターではなく、高品質基板の製造能力を持つ少数の企業に大部分があります。市場が成熟するにつれて、特に多くのアプリケーションで代替手段を提供する第3世代ワイドバンドギャップ半導体における継続的な進歩により、競争の激しさは増すでしょう。この圧力により、第4世代プレイヤーは、プロセス最適化、生産量のスケーリング、およびサプライチェーンの合理化によるコスト削減に注力することを余儀なくされるでしょう。最終的には、基板製造コストの大幅な削減とデバイス歩留まりの改善が、利益率の圧力を緩和し、より広範な商業化を可能にするために critical となり、より広範な先端材料市場セグメント全体に影響を与えるでしょう。

第4世代半導体市場は、その新興段階にもかかわらず、持続可能性と環境・社会・ガバナンス(ESG)の圧力にますますさらされており、製品開発と調達戦略を再形成しています。酸化ガリウムやダイヤモンドなどのこれらの先端材料の固有の効率上の利点は、主要な持続可能性ドライバーです。超低エネルギー損失を持つデバイスを可能にすることにより、第4世代半導体は、自動車エレクトロニクス市場、通信機器市場、およびエネルギーグリッドインフラストラクチャ全体で、エンドユーザーアプリケーションのエネルギー消費削減に直接貢献します。これは、世界の炭素削減目標およびエネルギー効率の高いエレクトロニクスに対する需要の高まりと一致しています。

しかし、これらの材料を製造する環境フットプリントも調査の対象となっています。酸化ガリウム市場およびダイヤモンド基板市場向けの超高純度単結晶の成長に関わるエネルギー集約型のプロセスは、製造排出量と廃棄物の削減に焦点を当てることを必要とします。企業は、より持続可能な成長技術を模索し、製造施設で再生可能エネルギー源を活用し、資源枯渇を最小限に抑えるためにクローズドループシステムを実装しています。ライフサイクルアセスメント(LCA)は、第4世代デバイスのゆりかごから墓場までの環境影響を評価するために不可欠になり、運用効率のメリットが持続不可能な生産慣行によって相殺されないことを保証しています。

ESGの観点からは、原材料の責任ある調達、サプライチェーン全体での倫理的な労働慣行の確保、および研究開発チーム内での多様性と包摂の促進が最優先事項です。ESG投資家は、環境パフォーマンス、社会的責任、および透明性のあるガバナンスについて企業をスクリーニングすることが増えています。この圧力は、ワイドバンドギャップ半導体市場の企業に、技術的進歩だけでなく、企業市民権も優先するように奨励しています。これらのhighly specialized な材料の循環経済の義務は、まだ新興段階ですが、最終的には、より広範な先端材料市場内での持続可能な材料利用に向けて、使用済み製品からのリサイクル性および材料回収のための設計に影響を与えるでしょう。

第4世代半導体市場は、日本において、その高度な技術開発能力と先端産業のニーズが相まって、急速な成長が見込まれています。市場規模としては、グローバル市場の動向に追随しつつ、特に自動車、通信、エネルギー分野における技術革新が、国内市場の拡大を牽引すると考えられます。推定市場規模は、2023年の約8,000万ドル(約120億円)から、2033年には3億3,550万ドル(約500億円)へと、年平均成長率15.8%での成長が予測されています。この成長は、日本の産業界が、エネルギー効率の向上、小型化、および高性能化という、第4世代半導体が提供するメリットを高く評価していることを反映しています。

日本国内では、Orbray株式会社、Novel Crystal Technology株式会社、FLOSFIA株式会社といった、次世代半導体材料およびデバイス開発に注力する企業が、この分野をリードしています。Orbrayは先端結晶材料、Novel Crystal Technologyは高品質な酸化ガリウム基板、FLOSFIAは超低損失の酸化ガリウムパワーデバイスに強みを持っています。これらの企業は、日本の製造業の基盤を活かし、高品質な製品供給を通じて、国内およびグローバルのサプライチェーンにおいて重要な役割を担うと期待されています。

日本における関連する規制や標準フレームワークとしては、半導体デバイスそのものに直接適用される特定の「第4世代半導体法」のようなものは現時点では存在しません。しかし、半導体製造プロセスにおいては、電気用品安全法(PSE)や、製品の品質保証に関する日本産業規格(JIS)などが間接的に関連してくる可能性があります。特に、パワーデバイスや通信機器など、最終製品に組み込まれる際には、該当する製品分野の安全基準や環境規制(例:RoHS指令の国内法対応)への準拠が求められます。

日本市場における流通チャネルは、伝統的な商社や代理店を経由するBtoB取引が中心となると考えられます。特に、自動車メーカーや通信機器メーカーといった大手顧客に対しては、直接的な技術サポートや共同開発を含む、密接な連携が重要となります。消費者の行動パターンとしては、信頼性、品質、および安全性に対する要求が非常に高く、長期的な視点での製品ライフサイクルやサポート体制も評価される傾向があります。また、環境負荷低減への意識も高まっており、エネルギー効率に優れた第4世代半導体は、こうした消費者のニーズにも合致すると考えられます。

市場規模や将来予測に関する具体的な金額は、USD 80 million(約120億円)および USD 335.5 million(約500億円)と報告されています。これらは、日本円に換算したおおよその値であり、為替レートの変動により若干の差異が生じる可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

第4世代半導体市場の価格動向は、酸化ガリウムやダイヤモンド基板などの高度な素材の高コストに影響されます。市場がCAGR 15.8%で成長するにつれて、コスト最適化には継続的なイノベーションと製造規模が不可欠です。

参入障壁には、素材科学およびデバイス製造における多額の研究開発投資と、複雑な知的財産ランドスケープが含まれます。Diamond Foundry, Inc.やKyma Technologies, Inc.などの確立された企業は、強力な競争上の地位を占めています。

酸化ガリウムおよびダイヤモンド基板技術のイノベーションは、パワーデバイスおよびRFデバイスの優れたパフォーマンスを可能にする主要な破壊的要因です。これらの進歩は、さまざまなアプリケーションにおける前世代半導体の制限を克服するために重要です。

市場は、酸化ガリウム、窒化アルミニウム、窒化ホウ素などの特殊な原材料に依存しています。これらのニッチな素材の、一貫した高純度のサプライチェーンを確保することは、世界中の製造業者にとって重要な課題です。

持続可能性の要因は、第4世代半導体のエネルギー効率の高い生産方法への需要を牽引しています。FLOSFIA, Inc.やNovel Crystal Technology, Inc.などの企業は、進化するESG基準を満たすために、素材合成およびデバイス製造の環境フットプリントを削減することに焦点を当てています。

アジア太平洋地域は、特に中国、日本、韓国において、第4世代半導体にとって最も重要な成長機会をもたらします。この成長は、高度な製造への強力な投資と、家電製品や通信などの産業からの高い需要によって推進されています。