1. 持続可能性の要因はデスクトップコンパニオンロボット市場にどのように影響しますか?

デスクトップコンパニオンロボットに関する特定のESGデータは限られていますが、消費者はますます環境負荷が少なく、倫理的に製造された製品を好むようになっています。OrtomiやJiboのような企業は、持続可能な素材やエネルギー効率の高いデザインを通じて市場での優位性を獲得する可能性があり、環境意識の高い消費者にアピールします。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

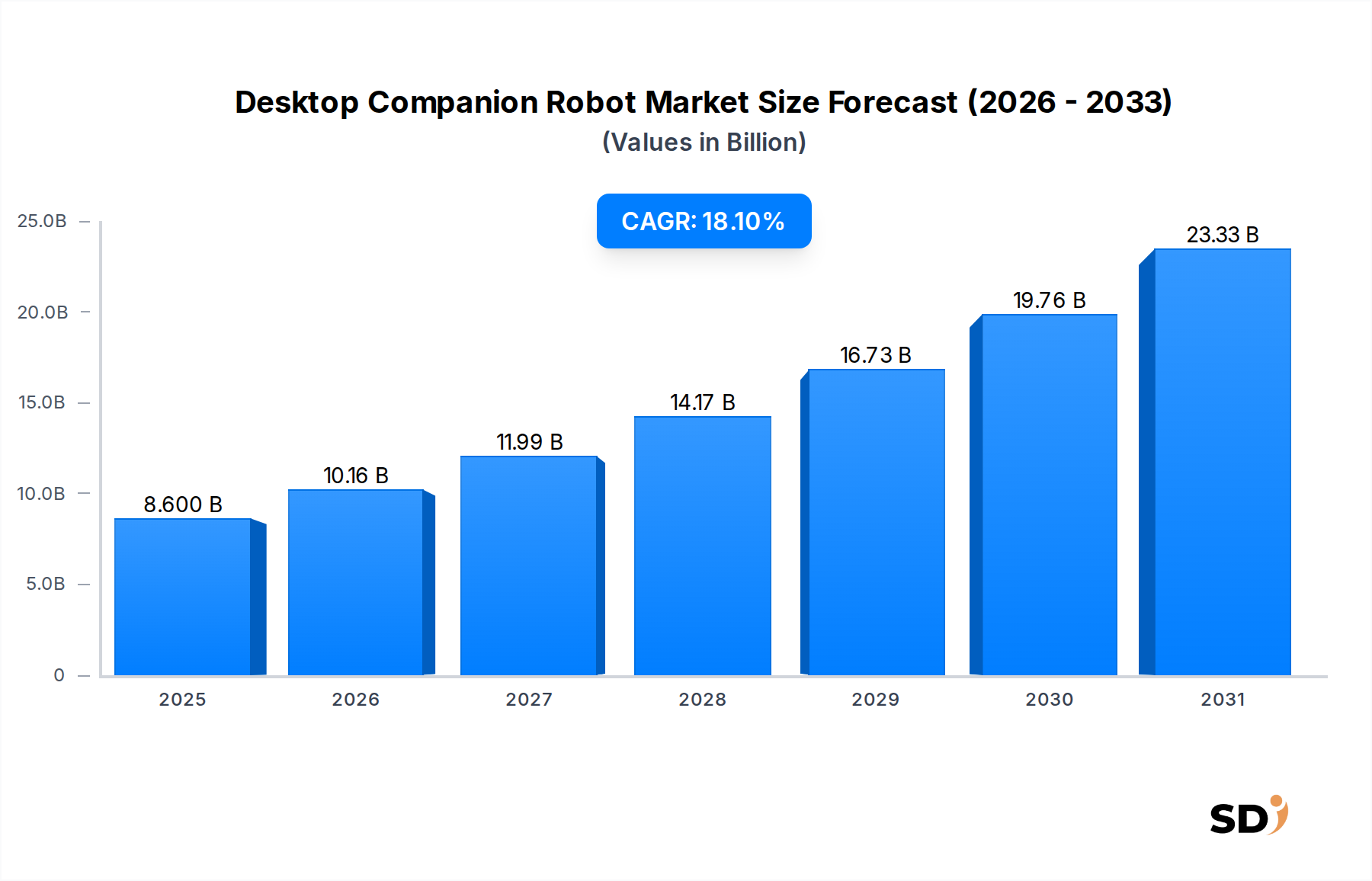

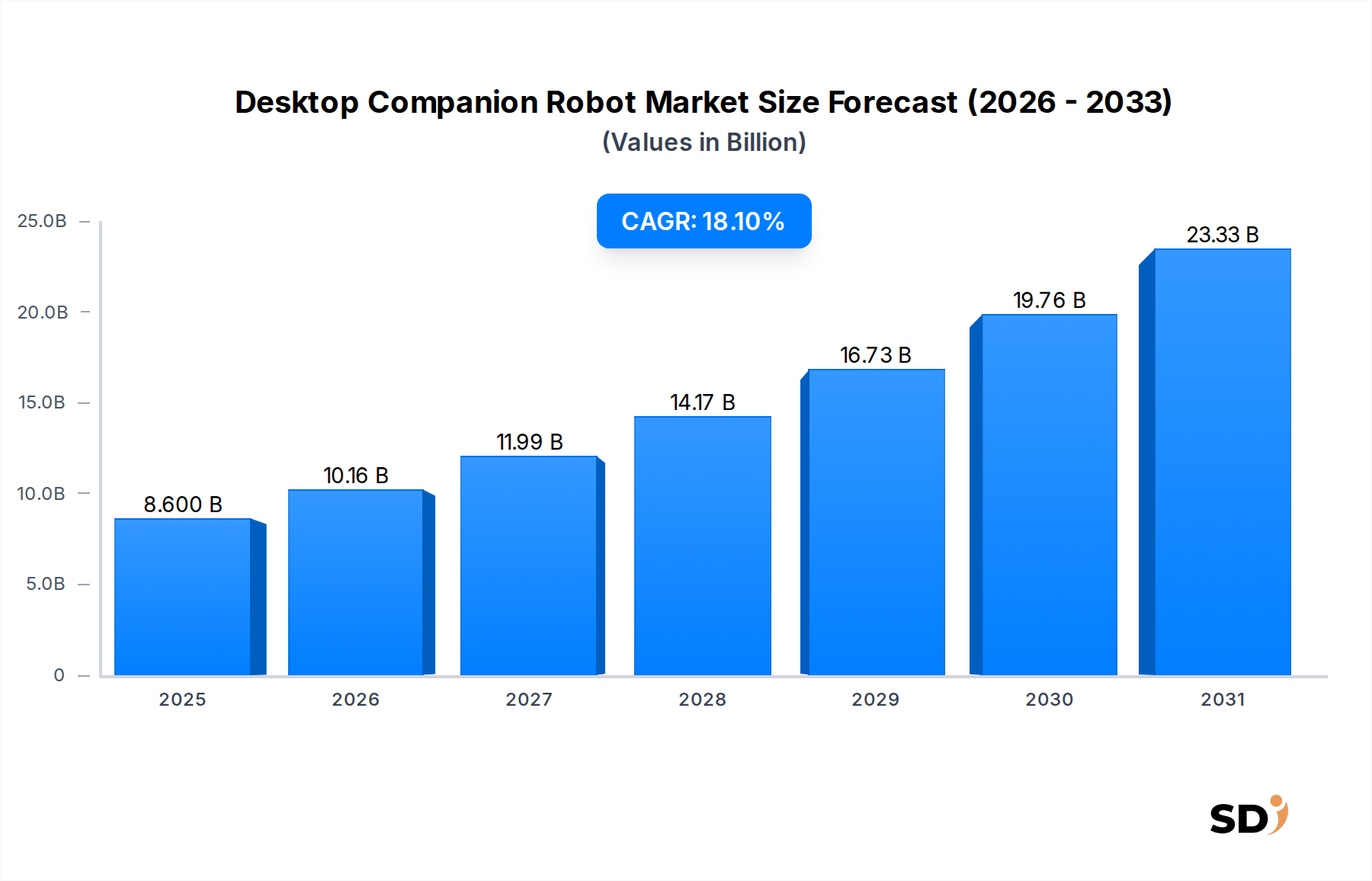

デスクトップコンパニオンロボット市場は、人工知能の進歩とインタラクティブなパーソナルテクノロジーに対する消費者の需要の高まりに牽引され、著しい拡大期を迎えています。2025年には86億ドルの価値を持つとされ、市場は予測期間中に18.1%という堅調な年平均成長率(CAGR)を示し、2032年までに約274億6000万ドルに達すると予測されています。この目覚ましい成長軌道は、可処分所得の増加、スマートホーム統合を重視するライフスタイルの変化、単身世帯の増加、または人間とロボットの豊かなインタラクションを求める世帯といった、いくつかのマクロ的な追い風に支えられています。

デスクトップコンパニオンロボット市場の主要な需要ドライバーは、コンパニオンシップ、エンターテイメント、および基本的なアシスタント機能を提供するというその有用性から生じています。これらのデバイスは、人工知能市場の洗練されたアルゴリズムを活用し、ますますパーソナライズされたインタラクションを提供し、ユーザーの好みを学習し、日常業務にシームレスに統合します。さらに、センサーテクノロジー市場における小型化とコスト削減により、メーカーは顔認識、音声コマンド処理、環境認識などのより高度な機能をコンパクトなデスクトップフォームファクターに組み込むことが可能になりました。これらのロボットのより広範なスマートホームデバイス市場への統合も重要な加速要因であり、他のスマート家電の制御やホームオートメーション全体の強化のためのセントラルハブとして機能させることができます。

競争環境の観点から、この市場は、確立された大手家電メーカーと、パーソナルロボット市場を専門とする革新的なスタートアップ企業が混在しています。これらのプレーヤーは、ロボットの自律性の向上、自然言語処理の改善、および消費者の信頼を築くためのプライバシー問題への対応に注力しています。戦略的な重点は、ユーザーとのより深い関係を育むことができる、より感情的な知能(EQ)を持ったロボットの開発へと移行しており、これは新興のソーシャルロボット市場との境界線をさらに曖昧にしています。将来を見据えた展望は、バッテリー寿命、ジェスチャー認識、モジュラーデザインにおける継続的なイノベーションと、開発者キットやサードパーティ統合を通じたアプリケーションエコシステムの拡大への協調的な取り組みを示唆しています。この継続的な進化は高い成長率を維持すると予想され、デスクトップコンパニオンロボット市場を、より広範な家電市場における重要なセグメントとしています。

デスクトップコンパニオンロボット市場のアプリケーションセグメントは、主要な流通チャネルとしてオンライン販売を特定しており、かなりの収益シェアを示し、重要な成長エンジンとして機能しています。この優位性は、デスクトップコンパニオンロボットという革新的な消費者向けテクノロジー製品の性質に固有のいくつかの要因に起因します。オンラインプラットフォームによって促進されるダイレクト・トゥ・コンシューマー(DTC)モデルにより、メーカーは広範な物理的小売インフラストラクチャなしでグローバルなオーディエンスにリーチすることができ、これはスタートアップ企業や特殊ロボット企業にとって特に有益です。eコマースプラットフォームは、AI機能、インタラクションモデル、接続オプションの包括的な説明を必要とするデスクトップコンパニオンロボットのような製品にとって不可欠である、詳細な説明、高解像度の画像、およびビデオデモンストレーションを通じて複雑な製品機能を展示するための理想的な環境を提供します。さらに、オンライン空間で普及している顧客レビューやコミュニティフォーラムは、信頼を構築し、購買意思決定に影響を与える上で重要な役割を果たし、新しく進化するテクノロジーを取り巻くコミュニティ意識を醸成します。オンライン市場へのこの強力な依存は、これらの高度なデバイスの配布の決定的な特徴です。

デスクトップコンパニオンロボット市場における製品イノベーションの急速なペースは、オンライン販売チャネルの俊敏性ともよく合致しています。メーカーは、ターゲットを絞ったデジタルマーケティングキャンペーンを活用して、早期採用者やテクノロジー愛好者にリーチし、新しいモデル、ソフトウェアアップデート、およびアクセサリーを迅速に導入できます。オンラインで直接顧客フィードバックを収集できる能力は、しばしばソフトウェアの強化を通じて発売後に進化するパーソナルロボット市場の製品にとって不可欠な、反復的な製品開発とパーソナライゼーションを可能にします。さらに、オンラインチャネルは、オーバーヘッドの削減により、しばしばより競争力のある価格設定を提供し、これは新しいデバイスへの substantial な投資を検討している消費者にとって significant な魅力となり得ます。より広範な家電市場では、オンライン購入への一般的なシフトが見られ、この分野の最先端にあるデスクトップコンパニオンロボットも例外ではありません。

オフライン販売は、ハンズオンデモンストレーションと即時の満足感において依然として関連性がありますが、オンラインプラットフォームが提供する戦略的利点(広範なリーチ、コスト効率、および高度なマーケティングツールを含む)は、オンライン販売を主要セグメントとしてしっかりと確立しています。消費者が高価値の電子機器をオンラインで購入することに慣れ、メーカーがデジタル販売と販売後のサポート戦略を洗練し続けるにつれて、この傾向は続くと予想されます。オンラインチャネルの優位性は、市場シェアに影響を与えるだけでなく、マーケティング戦略、顧客エンゲージメントモデル、およびデスクトップコンパニオンロボットの採用の全体的なペースも決定し、市場の軌跡におけるその重要な役割を強化します。

デスクトップコンパニオンロボット市場の拡大は、技術的ドライバーと社会経済的要因の融合、およびいくつかの固有の制約によって大きく形作られています。主なドライバーは、AIと機械学習の加速する進歩であり、これらのデバイスの機能に直接影響します。例えば、人工知能市場に由来する強化された自然言語処理(NLP)アルゴリズムにより、ロボットは人間からのコマンドをより正確かつ微妙に理解して応答することができ、それによってユーザーエクスペリエンスが向上します。洗練されたAIの統合により、ロボットは単なる自動化されたガジェットからインタラクティブなコンパニオンへと進化し、パーソナライズされたデジタルインタラクションを求める多様な人口層にわたって需要が刺激されています。

もう一つの重要なドライバーは、特に高齢化する世界人口と、より小さくまたは単身世帯に住む人々の間で、コンパニオンシップと感情的サポートへの需要の増加です。デスクトップコンパニオンロボットは、孤独を緩和し、非審判的なインタラクションとパーソナライズされたエンターテイメントを提供する実行可能なソリューションとして認識されています。この社会的なシフトは、コンパニオンロボットが中心的な役割を果たすソーシャルロボット市場を後押ししています。さらに、急成長するスマートホームデバイス市場は、デスクトップコンパニオンに相乗的な環境を提供し、それらは他のスマート家電とシームレスに統合され、ホームオートメーションのための直感的なセントラルハブとして機能することができます。この収束は、単なるコンパニオンシップを超えたその有用性を高め、実用的な価値を追加します。

センサーテクノロジー市場における技術的進歩も重要な促進要因です。より小さく、より手頃で、より正確なセンサー(例:視覚、音声、触覚用)は、コンパクトなフォームファクター内でより洗練されたインタラクションモデルと環境認識を可能にします。この継続的なイノベーションにより、より多くの機能がより低い価格帯で利用可能になり、より幅広い消費者層を引き付けています。しかし、市場は顕著な制約に直面しています。特に250ドル/ユニット超のセグメントにおける高度なモデルの初期購入コストが高いと、広範な採用を妨げる可能性があります。100ドル/ユニット未満のセグメントはエントリーレベルのオプションを提供しますが、最も機能が豊富なエクスペリエンスは、平均的な消費者にとってしばしば高価です。第二に、プライバシーとデータセキュリティの懸念は significant なハードルを表しています。コンパニオンロボットは、カメラやマイクを通じて個人データを収集することが多く、データの誤用や漏洩に関する消費者の懸念を引き起こします。堅牢な暗号化、透明性の高いデータポリシー、および規制遵守を通じてこれらの懸念に対処することは、持続的な市場成長にとって不可欠です。

デスクトップコンパニオンロボット市場は、革新的なスタートアップから確立されたテクノロジー企業まで、多様な企業が拠点を置いており、それぞれが独自の機能、AI機能、およびユーザーエクスペリエンスを通じて差別化を図ろうとしています。

近年、デスクトップコンパニオンロボット市場では、加速するイノベーションと戦略的拡張を反映した活発な活動が見られています。

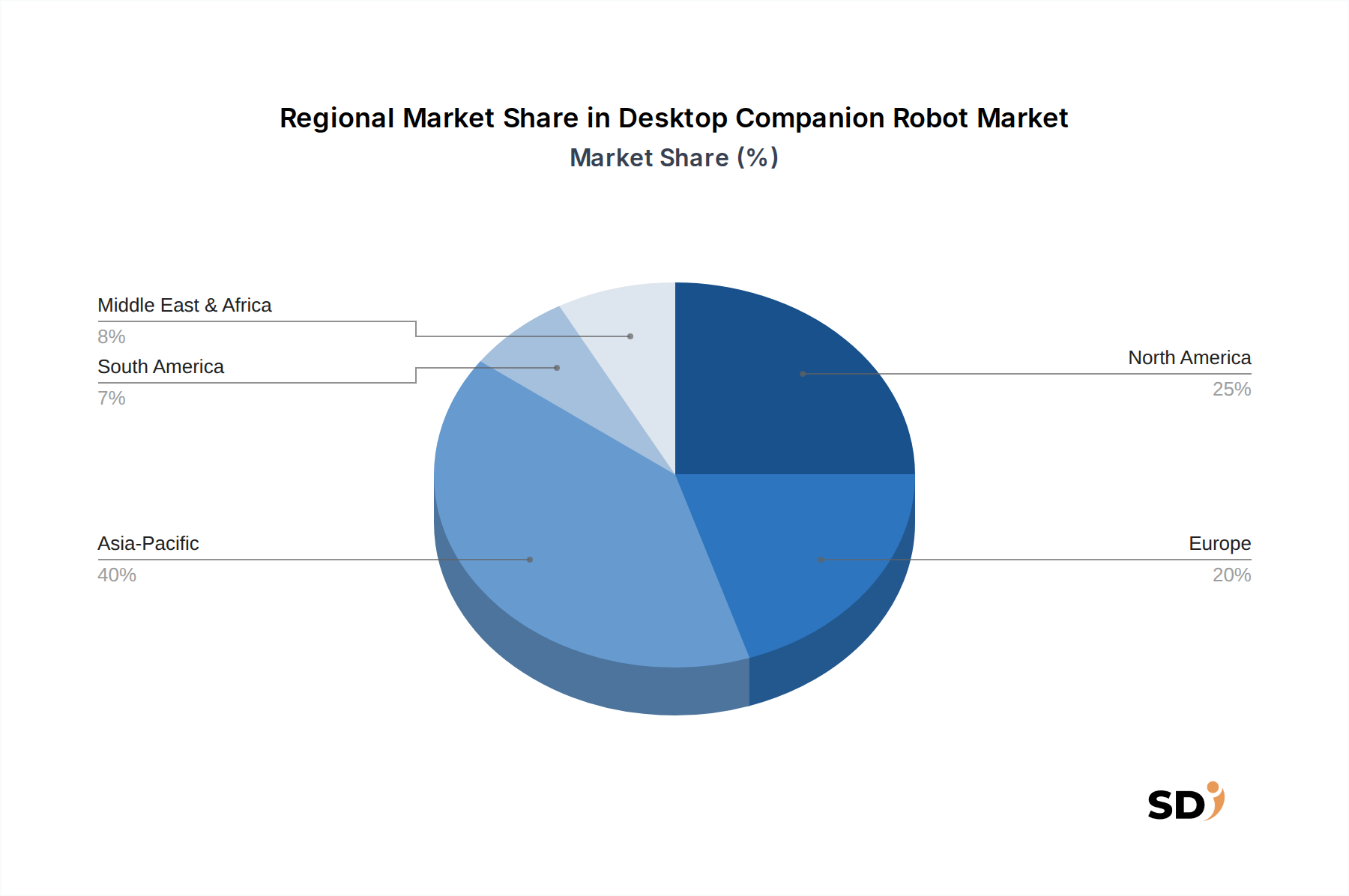

100ドル/ユニット未満セグメントにおけるより低い価格設定とより広範なアクセス可能性を強調し、マス消費者市場への焦点を実証しました。デスクトップコンパニオンロボット市場は、技術インフラ、可処分所得、およびロボット工学への文化的な受容度によって主に影響を受ける、さまざまなグローバル地域にわたる多様な成長ダイナミクスと採用率を示しています。グローバル市場は、2025年に86億ドルの価値があり、18.1%のCAGRを持つこの市場は、それぞれ独自のドライバーを持つ主要地域からの貢献を受けています。

アジア太平洋は、デスクトップコンパニオンロボット市場における重要かつ急速に拡大する地域です。日本、韓国、中国などの国々は、ロボット工学のイノベーションと家電製品の採用の最前線にあります。この地域は、テクノロジーへの高い受容度、コンパニオンシップを求めるsignificant な高齢者人口、および競争力のある価格設定を可能にする堅牢な製造能力に牽引され、最も急速に成長するセグメントになると予測されています。ここの主要な需要ドライバーは、ロボット工学への文化的な親和性と、パーソナルロボット市場の進歩の最前線にあることが多い、日常生活へのスマートデバイスの迅速な統合です。

北米は、高い可処分所得と高度な消費者テクノロジーに対する強力な早期採用文化を特徴とする substantial な収益シェアを保持しています。特に米国は、エンターテイメント、教育ツール、およびスマートホームデバイス市場内でのホームオートメーション統合の需要に牽引され、プレミアムデスクトップコンパニオンの強力な市場を示しています。人工知能市場ソリューションにおけるイノベーションと堅牢なベンチャーキャピタルエコシステムは、この地域の地位をさらに強化し、成熟しているが継続的に進化する市場セグメントにしています。

ヨーロッパは、もう一つの significant な市場を代表しており、テクノロジーに精通した人口とコンパニオンロボットの利点に対する意識の高まりに牽引された安定した成長を示しています。ドイツ、英国、フランスなどの国々では、インタラクティブな教育ツールとソーシャルコンパニオンを求める家族や個人からの需要が増加しています。倫理的なAIとデータプライバシーへのこの地域の焦点は、制約であると同時に、セキュアで信頼性の高いロボット設計へのイノベーションを推進しており、これはソーシャルロボット市場の長期的な健全性にとって不可欠です。

中東・アフリカと南米は、現在の収益シェアは低いものの、将来の成長の significant な可能性を持つ新興市場と見なされています。これらの地域での採用率は、経済状況の改善、インターネット普及率の拡大、および消費者向けエレクトロニクスへの関心の高まりによって刺激され、徐々に増加しています。これらの地域での主要な需要ドライバーは、しばしばエンターテイメントと基本的なインタラクティブ機能を中心に展開しており、100ドル/ユニット未満と100〜250ドル/ユニットのセグメントを特に魅力的にしています。なぜなら、手頃な価格で機能的なデバイスへのアクセスが最優先事項となるからです。

デスクトップコンパニオンロボット市場は、主に100ドル/ユニット未満、100〜250ドル/ユニット、および250ドル/ユニット超のカテゴリにセグメント化された多様な価格設定構造を示しており、それぞれが distinct な利益率の圧力と競争力のあるダイナミクスを経験しています。100ドル/ユニット未満のセグメントは、しばしば単純なエンターテイメント中心のロボット、または教育ロボット市場内での基本的な教育目的で設計されたロボットが占めており、激しい利益率の圧力に直面しています。ここでは、価格設定は非常に敏感であり、大量生産の効率と広範な消費者層にアピールする必要性によって推進されています。このセグメントのコストレバーは、主に低コストのコンポーネントの調達、製造プロセスの最適化、および規模の経済の活用を含みます。このセグメントのブランドは、しばしばアクセス可能性と基本的な機能で競合し、より薄い利益率につながります。

100〜250ドル/ユニットのセグメントは、多くの消費者にとってスイートスポットを表しており、高度な機能と手頃な価格のバランスを提供しています。この範囲のロボットは、人工知能市場、より優れたセンサーテクノロジー市場コンポーネント、およびより堅牢な構造からのより高度なAI機能を統合することがよくあります。ここでは利益率構造はエントリーレベルよりも健全ですが、ブランドが独自のソフトウェア機能、デザイン美学、およびブランドエコシステムを通じて差別化を図ろうとするため、競争の激しさは依然として高いです。自然言語処理や表現力のある動きなどの分野における研究開発(R&D)は、最終的な平均販売価格(ASP)に影響を与える significant なコストコンポーネントです。

250ドル/ユニット超のセグメントは、最先端のAI、高度に表現力豊かなヒューマノイドロボット市場のデザイン、広範な接続オプション(スマートホームデバイス市場との統合を含む)、および優れたビルド品質を特徴とするプレミアムデスクトップコンパニオンロボットを網羅しています。これらのロボットは、早期採用者、テクノロジー愛好家、および高度な機能とプレミアムユーザーエクスペリエンスが最優先されるニッチアプリケーションをターゲットにしています。このセグメントの利益率は、R&D、特殊コンポーネント、およびブランドの威信への significant な投資を反映して、より高くなる可能性があります。しかし、新しい参入者からの競争圧力と技術の急速な進化により、効果的に管理されない場合、利益率を侵食する可能性がある継続的なイノベーションが必要とされます。しばしば、より広範な家電市場の影響を受ける重要な電子部品のサプライチェーンの変動も、すべての価格セグメントにわたって圧力を及ぼす可能性があり、メーカーは機敏な調達戦略と多様な調達を実施する必要があります。デスクトップコンパニオンロボット市場における顧客セグメンテーションは多岐にわたり、これらのデバイスの多様な魅力と進化する機能性を反映しています。バイヤーの行動を理解することは、特定のニッチ市場をターゲットとするメーカーやマーケターにとって不可欠です。主なセグメントの1つは、最先端テクノロジーに対する価格感応度が非常に低い、テクノロジー愛好家および早期採用者で構成されています。彼らの購入基準は、高度なAI、高度な自律性、および既存のスマートホームデバイス市場エコシステムとのシームレスな統合などの高度な機能を中心に展開します。彼らはしばしば250ドル/ユニット超セグメントの製品を最初に購入し、初期のフィードバックを提供し、口コミでの採用を推進する上で重要です。このグループの調達は、詳細な仕様と早期レビューが容易に入手できるオンライン小売市場を大きく支持しています。

もう一つの significant なセグメントは子供を持つ家族であり、デスクトップコンパニオンロボットは教育目的またはエンターテイメント目的で取得されることがよくあります。このグループにとって、価値提案は、ロボットのエンゲージ、教育、または遊び仲間を提供する能力にあります。価格感応度はここでは高く、100〜250ドル/ユニット、さらには100ドル/ユニット未満のセグメントがより魅力的になります。教育コンテンツ、耐久性、および子供に安全なデザインは、主要な購入基準です。これらのバイヤーは、他の親からの推奨によって影響を受け、しばしば教育ロボット市場のオファーと一致する製品を探します。調達チャネルには、オンラインと専門のおもちゃ/電器店の両方が含まれます。

高齢者およびコンパニオンシップを求める個人は、特にソーシャルロボット市場に関連する、成長しているセグメントを表しています。彼らの購入基準は、使いやすさ、脅威にならないインタラクション、および基本的な支援または感情的なサポートを提供する能力を優先します。価格感応度は変動する可能性があり、一部は長期的なコンパニオンシップのためにプレミアムモデルに投資することをいとわず、他の人はより手頃でシンプルなユニットを好みます。プライバシーに関する懸念は、この人口統計にとって最も重要であり、デスクトップコンパニオンロボット市場製品の選択に影響を与えます。口コミと介護者からの推奨は、しばしば購買決定を推進します。

最近のサイクルでは、消費者がデスクトップコンパニオンに単なるインタラクション以上のことを期待し、他のデバイスやサービスとの接続を期待するようになり、統合要求の増大に向けた notable なシフトが見られています。これは、オープンプラットフォームとサードパーティアプリエコシステムへの需要を牽引します。さらに、データプライバシーとセキュリティへの重点が高まっており、バイヤーはこれらのデバイスによって個人データがどのように処理されるかについて、より選択的になっています。メーカーは、パーソナルロボット市場のすべてのセグメントにわたって、透明性の高いデータポリシーと堅牢なセキュリティ機能を提供することで、消費者の信頼を構築および維持するために適応する必要があります。日本のデスクトップコンパニオンロボット市場は、その成熟したテクノロジーインフラ、独特の社会構造、およびロボット工学への強い関心により、ユニークな位置を占めています。市場規模は、グローバル市場の進展と連動しながらも、国内の要因によって形成されています。例えば、世界的に86億ドル(2025年)と推定される市場規模に貢献する形で、日本は先進的なAI技術の早期採用者として知られています。高齢化社会は、コンパニオンロボットに対する継続的な需要を生み出しており、孤独の緩和と生活の質の向上という点で、この市場の重要な成長ドライバーとなっています。また、日本の「おもてなし」文化は、感情的な知能と人間のようなインタラクションを提供するロボットへの受容を促進する可能性があります。

日本市場で支配的なローカル企業や日本で活動する企業としては、 シャープ(RoBoHoN)、ソフトバンク(Pepper — デスクトップ型ではないが、コンパニオンロボット分野への影響力)、そして数多くのスタートアップ企業が挙げられます。これらの企業は、高度なAI、自然言語処理、およびユーザーフレンドリーなインターフェースに焦点を当て、日本の消費者特有のニーズに対応しています。例えば、シャープのRoBoHoNは、会話能力、写真撮影、およびエンターテイメント機能の統合により、デスクトップコンパニオンロボットの概念を具現化しています。

日本における関連する規制または基準フレームワークとしては、個人情報保護法(APPI)が、ロボットが収集する個人データの取り扱いについて、厳格なプライバシー要件を課しています。これは、特にデータセキュリティとプライバシー懸念が市場の制約となっていることを考慮すると、非常に重要です。さらに、電気用品安全法(PSEマーク)は、電子機器の安全性に関する基準を定めており、ロボット製品もこれに準拠する必要があります。これらの規制は、消費者の信頼を確保し、市場の持続可能な成長を促進するために不可欠です。

流通チャネルにおいては、オンライン販売が急速に拡大していますが、日本の消費者行動は、製品の品質と信頼性を重視する傾向があるため、依然として実店舗での体験を重視する側面も残っています。高価格帯の製品では、専門の家電量販店やデパートでの展示販売が、製品の性能を直接確認したいという消費者のニーズに応えています。一方で、eコマースプラットフォームは、利便性と幅広い選択肢を提供し、特に若い世代やテクノロジーに精通した層に人気があります。消費者の行動パターンとしては、製品の耐久性、ソフトウェアのアップデートによる継続的な機能向上、および既存のスマートホームシステムとの互換性が重視される傾向があります。

日本市場における具体的な通貨換算は、レポートのグローバルな数値から直接導き出すことは困難ですが、2025年のグローバル市場規模86億ドルは、現在の為替レート(1ドル=約150円と仮定)で約1兆2900億円に相当すると推定されます。この市場は、技術革新、高齢化社会への対応、およびライフスタイルの変化によって、今後も着実な成長が見込まれると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、業界の専門家やステークホルダーとの直接的な関与を重視しており、これは当社の全体的なデータ収集努力の75%を占めます。この堅牢な一次調査アプローチは、微妙な市場インサイトの把握、二次的調査結果の検証、およびデスクトップコンパニオンロボット市場に特有の現在の市場ダイナミクスと将来予測の深い理解を保証します。

電話、ビデオ会議、および地理的に実現可能で影響力のある場合は、北米、ヨーロッパ、アジア太平洋、南米、MEAを含む主要地域での対面会議を通じてインタビューが実施されます。当社の包括的なアウトリーチは、バリューチェーン内の多様な参加者を対象としています。

インタビューされた主要なステークホルダーには、以下が含まれますが、これらに限定されません。

これらの議論は、市場規模、競合状況、製品開発トレンド、価格戦略、技術進歩、地域需要パターン、および規制の影響に焦点を当てています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発担当副社長/ロボット工学エンジニアリング責任者 | 35% |

| セールス&マーケティングディレクター(コンシューマーロボット部門) | 30% |

| 最高技術責任者(CTO)/AI研究開発責任者 | 25% |

| サプライチェーンマネージャー/調達担当者 | 10% |

| Company Type | Representation (%) |

|---|---|

| ロボットメーカー | 40% |

| AI/ソフトウェア開発者 | 25% |

| コンポーネントサプライヤー | 15% |

| 専門店/Eコマースプラットフォーム | 15% |

| アフターサービスプロバイダー | 5% |

一次調査を補完するために、二次データ収集は当社の方法論の25%を占め、基礎データと業界ベンチマークを提供します。この段階では、さまざまな信頼できる情報源の広範なレビューが含まれ、包括的な市場カバレッジと歴史的文脈を保証します。当社の情報源は主に以下を含みます。

この段階では、競合インテリジェンスの収集、特許分析、および技術進歩の評価も含まれ、一次インサイトのための堅牢なコンテキストフレームワークを構築します。

当社の市場推定は、トップダウンとボトムアップの両方のアプローチを統合した二重の戦略を採用し、その後、堅牢で信頼性の高い市場規模および予測を確保するために多層的なデータ三角測量を行います。

ボトムアップアプローチ:この方法では、詳細なデータポイントを集計します。使用される主要なメトリックと変数は次のとおりです。

トップダウンアプローチ:これは、より広範な経済指標、コンシューマーエレクトロニクス市場規模、および可処分所得のトレンドから開始し、関連性と市場シェアに基づいて特定のデスクトップコンパニオンロボット市場に段階的に絞り込むことです。

データ三角測量:一次インタビューからのインサイトは、複数の二次情報源からのデータおよびトップダウンとボトムアップの両方のモデルの出力と厳密に照合されます。この反復プロセスにより、矛盾の調整が可能になり、市場の数値と予測の有効性が強化され、2026年から2034年までの市場の全体的かつ正確な表現が保証されます。

当社は、高品質で実行可能な市場インテリジェンスを提供することにコミットしています。当社の厳格な方法論を通じて、このレポートで提示される市場データと予測の精度レベルを88%と推定しています。この精度へのコミットメントは、以下を通じて維持されます。

さらに、最大限の関連性を確保するために、すべてのレポートは購入日までの最新の利用可能なデータと市場の発展に基づいて更新され、クライアントに最新の市場インテリジェンスを提供します。

デスクトップコンパニオンロボットに関する特定のESGデータは限られていますが、消費者はますます環境負荷が少なく、倫理的に製造された製品を好むようになっています。OrtomiやJiboのような企業は、持続可能な素材やエネルギー効率の高いデザインを通じて市場での優位性を獲得する可能性があり、環境意識の高い消費者にアピールします。

課題としては、高度な機能の製造コストが高いこと、価格(特に250ドル超のユニット)による消費者の採用が限定的であること、電子部品のサプライチェーンの混乱の可能性などが挙げられます。急速な技術の陳腐化も、LivingAIやEnergizeLabのようなメーカーにとっての制約となります。

市場は、オンライン販売とオフライン販売のアプリケーションによってセグメント化されており、異なる購入の好みに対応しています。製品タイプは価格によって分類され、100ドル未満/ユニット、100〜250ドル/ユニット、250ドル超/ユニットが含まれ、それぞれ異なる機能セットとターゲット層を反映しています。例えば、GILOBABYは通常、低価格帯のユニットを提供しています。

参入障壁には、AIとロボット工学の統合に必要な大幅なR&D投資、独自の機能の特許保護、およびJiboやDigital Dream Labsのような初期のイノベーターによって確立されたブランドロイヤルティが含まれます。大規模な製造と信頼性の高い部品供給の確保も、参入のハードルとなります。

エンドユーザーは主に、仲間、教育ツール、またはインタラクティブエンターテイメントを求める個人消費者です。需要パターンは、可処分所得、技術トレンド、および新しいスマートホームデバイスへの消費者の欲求に影響され、オンラインおよびオフラインチャネルの両方で売上を促進します。

パンデミック後、家庭中心のエンターテイメントおよびコンパニオンデバイスの需要が急増し、デスクトップコンパニオンロボット市場に恩恵をもたらしました。これにより市場成長が加速し、18.1%のCAGRに貢献し、パーソナルロボティクスとAIへの投資増大に向けた長期的構造シフトを促進しました。