1. 資本市場デジタルトランスフォーメーションにおける投資活動はどのように推移していますか?

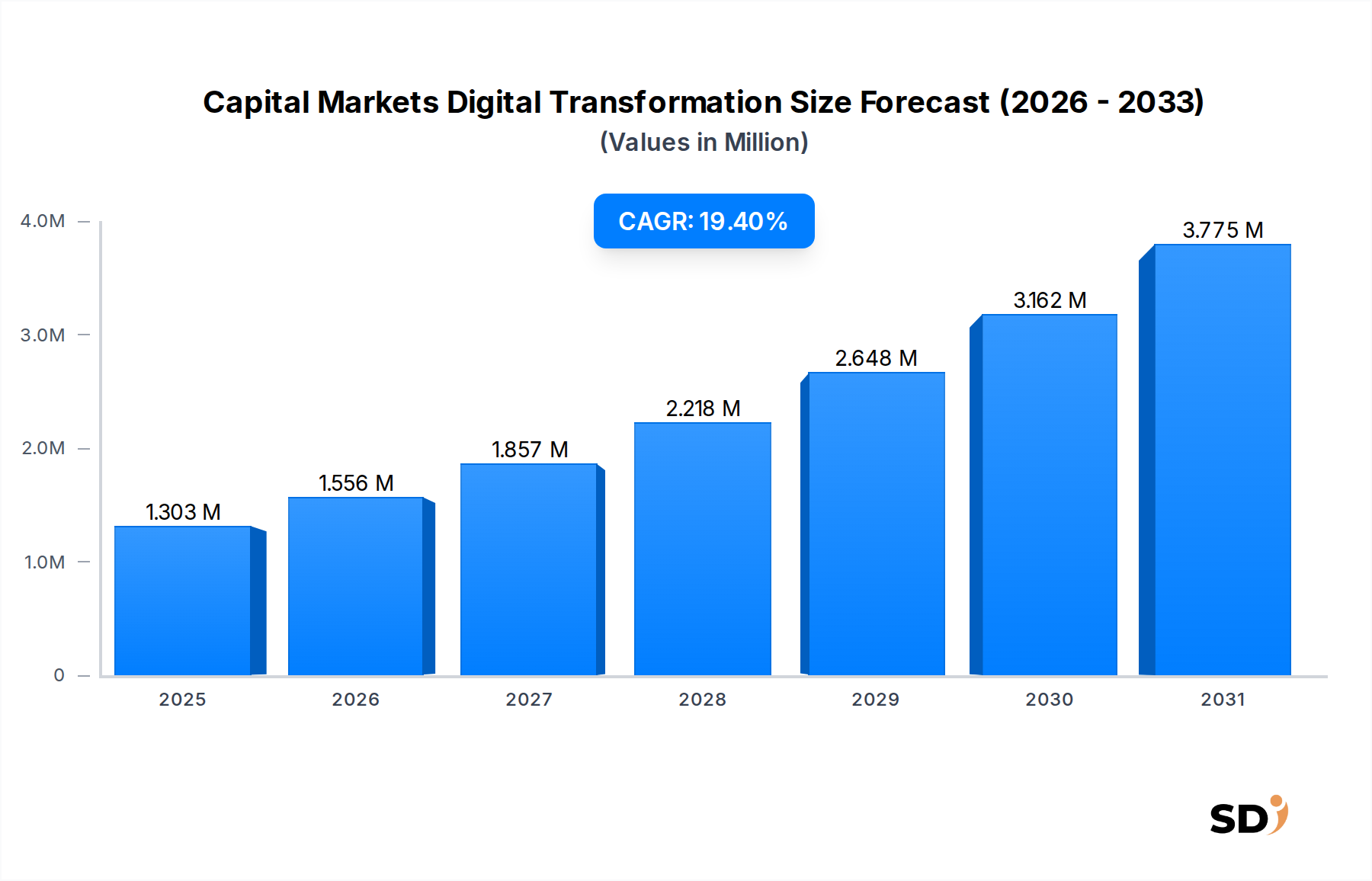

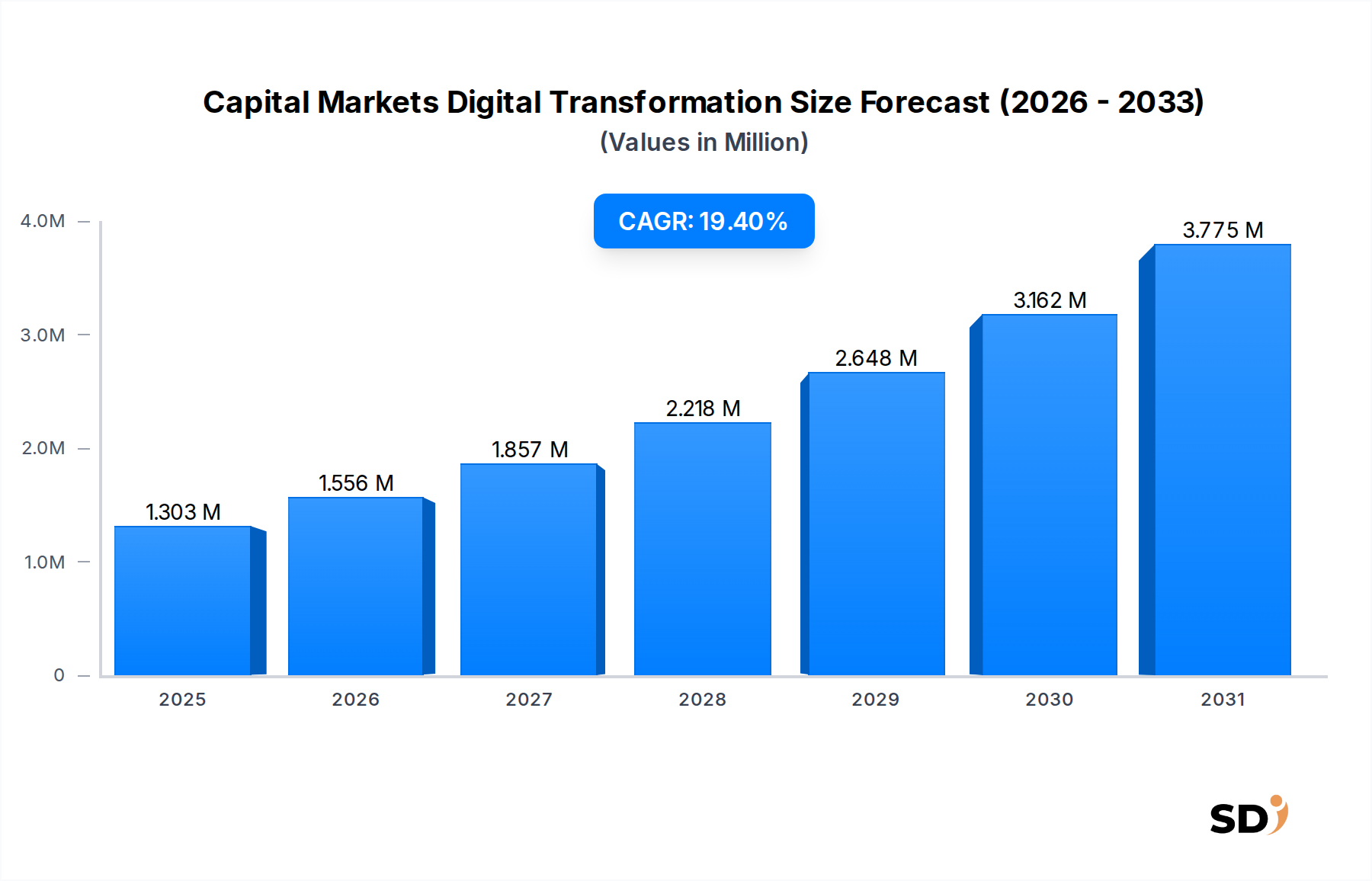

資本市場デジタルトランスフォーメーション市場は、堅調な投資家の関心を示しており、2034年までに1兆3029億ドルに達すると予測されています。アクセンチュアやコグニザントのような企業は、ソリューションの買収と開発を継続しており、この分野への戦略的投資を促進しています。この成長は、2025年からの力強い19.4%のCAGRに裏打ちされています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

資本市場デジタルトランスフォーメーション

資本市場デジタルトランスフォーメーションSenior Research Analyst

キャピタル・マーケット(資本市場)のデジタルトランスフォーメーション市場は、業務効率化、規制遵守の強化、および顧客エンゲージメントの向上の必要性から、力強い拡大を経験しています。2025年には1兆3029億ドル(約195兆円)と推定される市場規模は、2034年まで19.4%の複合年間成長率(CAGR)で著しい成長を遂げると予測されており、予測期間終了時には約5兆9970億ドル(約900兆円)の評価額に達する見込みです。この急速な拡大は、人工知能(AI)、機械学習、ブロックチェーン、クラウドテクノロジーの進歩によって根本的に再形成されており、これらはキャピタル・マーケットのエコシステム内のフロント、ミドル、バックオフィス業務全体でますます統合されています。主な需要ドライバーには、コスト削減、取引および決済プロセスの最適化、そしてますます不安定化する世界経済における複雑なリスクプロファイルの管理という、絶え間ないプレッシャーが含まれます。データの氾濫は、実行可能な洞察を引き出し、戦略的意思決定を inform し、厳格な報告基準を遵守するために、洗練されたデータ分析市場ソリューションを必要とします。さらに、アジャイルなフィンテック市場のスタートアップや、パーソナライズされたリアルタイムサービスに対する顧客期待の進化によって激化する競争環境は、既存の金融機関にデジタルイニシアチブの加速を強いています。デジタルプラットフォームの戦略的採用により、企業は日常業務を自動化できるだけでなく、新しい製品提供を革新し、市場リーチを拡大し、より回復力のある運用フレームワークを確立することができます。モノリシックなレガシーシステムからモジュラーでAPI駆動のアーキテクチャへの移行は、新しい機能の展開を迅速化し、サードパーティプロバイダーとのよりシームレスな統合を促進する、重要なイネーブラーです。焦点はテクノロジーの採用を超えて、アジャイル手法と継続的なイノベーションを受け入れる、包括的な文化的および運用上のシフトへと及んでいます。この変革は、進化するグローバル金融サービス市場で関連性と競争優位性を維持することを目指す機関にとって極めて重要です。企業が地政学的不確実性と経済的変動によって特徴づけられる状況をナビゲートするにつれて、デジタルレジリエンスと適応性が最優先事項となり、このダイナミックな市場内での持続的な需要を支えています。市場の見通しは例外的に強く、デジタルソリューションにおける継続的なイノベーションは、現代のキャピタルマーケットで成功するために譲れない要素となっています。

キャピタル・マーケット・デジタルトランスフォーメーション市場において、サービスセグメントは、デジタルトランスフォーメーションプロジェクトの複雑でカスタムメイドな性質を反映し、主要な収益シェアを占めると予想されています。このセグメントは、コンサルティング、システムインテグレーション、マネージドサービス、サポート、メンテナンス、トレーニングなど、幅広いサービスを網羅しています。サービスセグメントの支配は、いくつかの要因に起因します。第一に、キャピタルマーケット機関は、しばしば複雑なレガシーITインフラストラクチャを所有しており、これらは、新しいデジタルソリューションへの移行、近代化、および統合を成功させるために専門的な専門知識を必要とします。これには、戦略的ロードマップを定義し、適切なテクノロジーを特定し、効果的な変革に必要な組織変革を管理するための広範なコンサルティングサービスが必要です。第二に、AI、ブロックチェーン、高度な分析プラットフォームなどの先進技術の実装は、「プラグアンドプレイ」の取り組みではありません。既存のワークフローへのカスタマイズ、設定、および統合には深い技術知識が必要であり、これは通常、ITサービス市場の専門家によって提供されます。金融市場と最先端のデジタルテクノロジーの両方に精通した社内人材の不足は、外部サービスプロバイダーの需要をさらに後押しします。これらのプロバイダーは、プロジェクト期間とリスクを大幅に短縮できる専門スキルセット、ベストプラクティス、およびアクセラレータをもたらします。さらに、サイバーセキュリティ、コンプライアンス監視、パフォーマンス最適化を含む複雑なデジタルシステムの継続的な運用管理とメンテナンスは、ますますマネージドサービス契約の下に置かれています。これにより、金融機関は、IT運用の複雑さをアウトソーシングしながら、中核的コンピテンシーに集中できます。クラウドコンピューティング市場モデルへの移行も、クラウド移行、ハイブリッドクラウド管理、クラウドネイティブアプリケーション開発に関連するサービスへの需要を牽引しています。これらのサービスは、機関がクラウドプラットフォームによって提供されるスケーラビリティ、柔軟性、およびコスト効率を活用するために不可欠です。ソフトウェアコンポーネントは基本的なツールを提供しますが、投資銀行業務、取引プラットフォーム、リスク管理システムなどの分野全体でデジタルトランスフォーメーションイニシアチブの計画、実行、および維持を成功させるのは、サービスセグメントが提供する広範なサポート、専門知識、および継続的なエンゲージメントです。アジリティ、新機能の迅速な展開、および市場の変化への継続的な適応の継続的な必要性は、専門サービスの持続的な需要を保証し、市場全体の景観におけるその主導的な地位を強化します。

キャピタル・マーケット・デジタルトランスフォーメーション市場は、それぞれがその加速成長に大きく貢献している、重要なドライバーの集まりによって深く影響を受けています。主なドライバーは、規制要件の量と複雑さの増大です。金融機関は、MiFID II、ドッド・フランク法、バーゼルIII、GDPRなどの指令に準拠するために巨大なプレッシャーに直面しており、これらはデータ集計、分析、および透明性のある報告のために堅牢なデジタルシステムを必要とします。たとえば、リアルタイムの取引監視と包括的な監査証跡の需要は、しばしばブロックチェーンまたは高度な分析を活用して、巨額の罰金と評判の損害を回避するために譲れないものとなっています。第二に、業務効率とコスト削減の絶え間ない追求が強力な触媒となっています。レガシーシステムは、維持費が高く、エラーが発生しやすく、現代の市場で要求されるアジリティを欠いていることがよくあります。デジタルトランスフォーメーションは、自動化、ロボティックプロセスオートメーション(RPA)、およびストレート・スルー・プロセッシング(STP)を通じて、手動介入を大幅に削減し、運用コストを削減し、決済リスクを最小限に抑えます。たとえば、ウェルスマネジメント市場における自動化されたバックオフィスへの移行により、人的資本に比例しない規模で業務を拡大できます。第三に、進化する顧客期待とユーザーエクスペリエンス向上の需要がサービス提供を再構築しています。他の業界でシームレスなデジタルインタラクションに慣れている顧客は、現在、金融プロバイダーからのパーソナライズされたサービス、情報へのリアルタイムアクセス、および直感的なデジタルプラットフォームを期待しています。これは、顧客向けアプリケーション、モバイルプラットフォーム、およびAI搭載チャットボットへの投資を促進し、優れたオムニチャネルエクスペリエンスを提供することを目的としています。最後に、アジャイルなフィンテックイノベーターからの激しい競争圧力は、従来の企業にデジタルジャーニーを加速することを強いています。新規参入者は、しばしば最先端のテクノロジーを活用して、専門的で費用対効果の高いソリューションを提供し、既存のプレーヤーは革新するか、市場シェアを失うリスクを負うことになります。この競争力のあるダイナミクスは、特に小売証券やピアツーピアレンディングの分野で顕著であり、革新的な金融ソフトウェア市場ソリューションが急速に勢いを増しています。これらの相互に関連するドライバーは、デジタルトランスフォーメーションの戦略的必要性を強調し、キャピタル・マーケット・デジタルトランスフォーメーション市場の持続的な勢いを保証しています。

キャピタル・マーケット・デジタルトランスフォーメーション市場の競争環境は非常にダイナミックであり、グローバルITサービス大手、専門フィンテック企業、ブティックコンサルタントの存在が特徴です。これらのエンティティは、金融機関の複雑なニーズに対応するために、多様な能力を活用しています。

キャピタル・マーケット・デジタルトランスフォーメーション市場は、戦略的パートナーシップ、技術的進歩、および規制適応への持続的な注力によって特徴づけられる、絶え間ない進化の状態にあります。

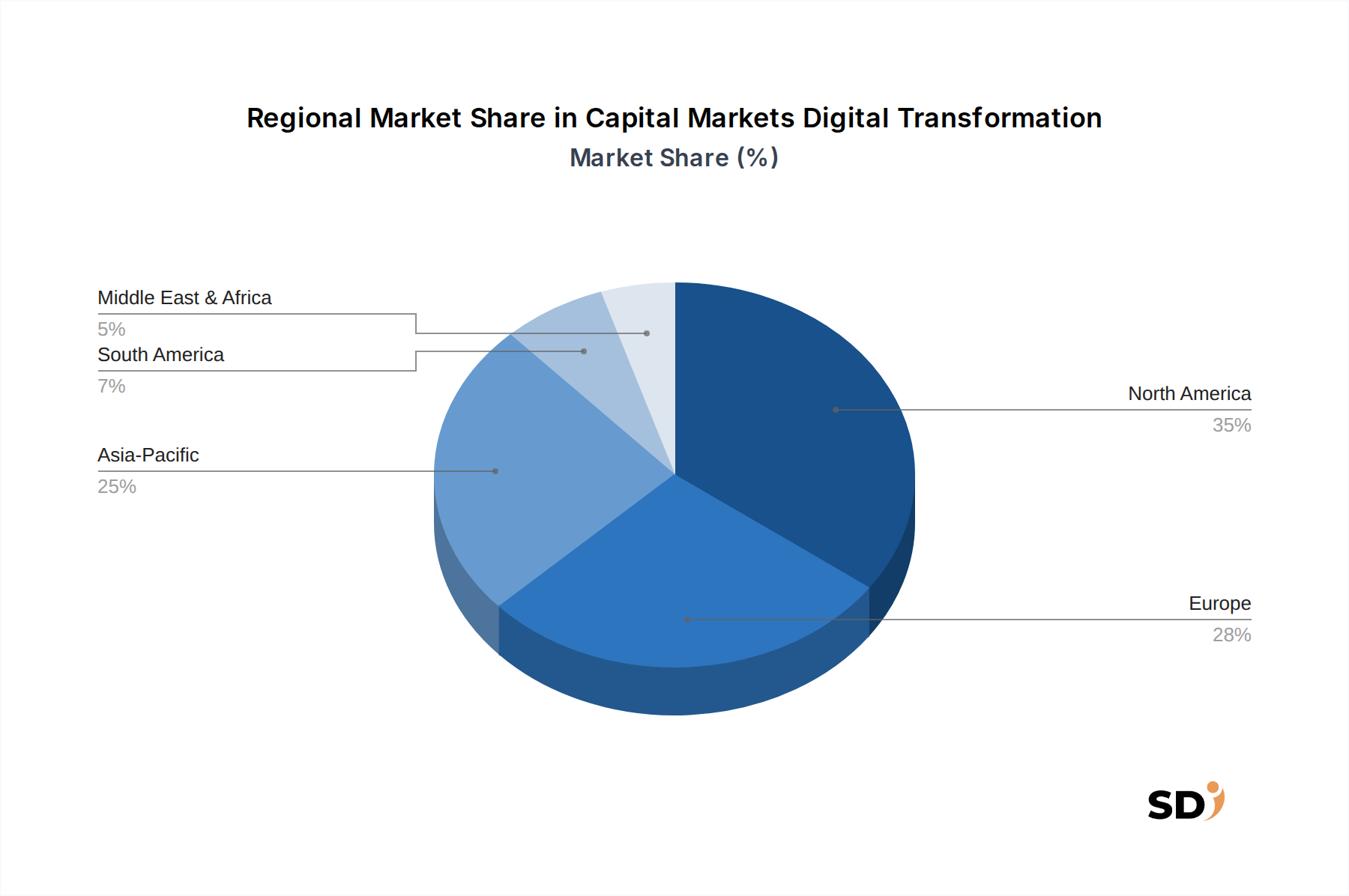

キャピタル・マーケット・デジタルトランスフォーメーション市場は、経済成熟度、規制環境、および技術採用率の影響を受け、世界中のさまざまな地域で多様な成長ダイナミクスを示しています。2025年の特定の地域CAGRおよび収益シェアデータは明示的に提供されていませんが、一般的な市場トレンドにより、情報に基づいた内訳が可能になります。

北米は、収益シェアで最大の市場として一貫して位置づけられています。高度に発達した金融セクター、先進技術への多額の投資、および米国とカナダにおける厳格な規制環境に牽引され、この地域は力強い需要を示しています。ニューヨークとトロントのような主要な金融ハブの存在は、投資銀行業務の自動化、アルゴリズム取引、および高度なリスク分析などの分野における最先端ソリューションの早期採用を促進します。クラウドコンピューティング市場サービスおよび洗練されたデータ分析市場プラットフォームの採用率は特に高いです。

ヨーロッパは、2番目に大きな市場を表しています。英国、ドイツ、フランスなどの国々は、コンプライアンスと報告のためのデジタル機能を義務付ける強力な規制推進(例:MiFID II、GDPR)によって推進され、最前線に立っています。この地域は、成熟した資産運用市場と活発なフィンテックイノベーションハブを含む多様な金融景観からも恩恵を受けており、デジタルトランスフォーメーションサービスへの持続的な需要に貢献しています。

アジア太平洋は、キャピタル・マーケット・デジタルトランスフォーメーション市場内で最も急速に成長している地域として認識されています。中国やインドのような新興経済国は、日本や韓国のような先進市場とともに、デジタルインフラストラクチャとサービスへの投資を急速に拡大しています。この成長は、デジタルリテラシーの向上、デジタル金融サービス市場を要求する成長中の中間層、および金融テクノロジーを推進する政府のイニシアチブによって燃料供給されています。この地域は、モバイルおよびデジタル決済の採用率が高いことが特徴であり、革新的なデジタルキャピタルマーケットソリューションの肥沃な土壌を作り出しています。

中東・アフリカおよび南米は、 collectively に、より小さく、しかし急速に拡大している市場を表しています。中東、特にGCC諸国では、石油経済からの多様化が金融セクターの近代化とデジタルプラットフォームへの多額の投資を推進しています。ブラジルとアルゼンチンに率いられる南米は、デジタルバンキングおよび投資ツールの採用が増加していますが、経済的変動とインフラ開発に関する課題が残っています。これらの地域は、特にウェルスマネジメント市場や小売投資の分野で、従来のインフラストラクチャを飛び越えるためのデジタルソリューションを積極的に模索しています。全体として、アジア太平洋地域は成長率の点で他の地域を凌駕すると予想されていますが、北米は、その確立された金融エコシステムにより、絶対的な市場規模でリードを維持する可能性が高いです。

キャピタル・マーケット・デジタルトランスフォーメーション市場の顧客基盤は、さまざまな金融エンティティの多様な運用および戦略的ニーズを反映して、高度にセグメント化されています。主要なセグメントには、投資銀行、資産運用会社、ウェルスマネージャー、プライベートエクイティファーム、ヘッジファンド、および証券会社が含まれます。各セグメントは、 distinct な購買基準と購買行動を示しています。 投資銀行は、取引効率、規制遵守、リスク管理、および顧客オンボーディングを強化するソリューションを優先しており、多くの場合、高度にカスタマイズされた統合プラットフォームを必要とします。それらの調達チャネルは通常、大規模なエンタープライズソフトウェアベンダーおよびコンサルティング会社との直接的な関与を含み、ベンダーの評判、実証済みの実装実績、および複雑なレガシーシステムとの統合能力に焦点を当てています。価格感度は、効率の向上またはリスク削減を通じて significant なROIを約束するミッションクリティカルなシステムでは、しばしば低くなります。 資産運用市場企業およびウェルスマネジメント市場プロバイダーは、高度なポートフォリオ分析、顧客報告、パーソナライズされたアドバイザリーツール、およびシームレスなデジタル顧客インターフェースを提供するプラットフォームに焦点を当てています。それらは、AUM(運用資産残高)の増加とともにスケールし、顧客獲得と維持において競争優位性を提供するソリューションを求めています。調達には、より大きなサービスプロバイダーとともに、専門のフィンテック市場ベンダーが含まれる場合があります。価格感度は、特に中規模企業にとって、機能の豊富さとコスト効率のバランスを取りながら、 moderate になる可能性があります。 プライベートエクイティおよびヘッジファンドは、しばしばアジリティ、ディールソーシングとポートフォリオ監視のための専門分析、および堅牢なデータセキュリティを優先します。それらは、 best-of-breed ソリューションと、迅速な統合とカスタマイズを可能にする API ファーストアプローチを好む傾向があります。それらの購買行動は高度にパフォーマンス駆動型であり、アルファ生成または運用上の優位性に直接貢献するソリューションを高く評価します。 すべてのセグメントにわたって、バイヤーの好みに notable なシフトが、クラウドネイティブ、モジュラー、およびAPI対応ソリューションに向かって観察されています。この好みは、より大きな柔軟性、より速い展開サイクル、および総所有コスト(TCO)の削減への欲求から生じています。また、規制の監視と顧客の期待の高まりを反映して、強力なサイバーセキュリティ体制とデータプライバシー標準への準拠を実証するベンダーを優先することへの関心が高まっています。さらに、調達決定は、継続的なイノベーション、堅牢なサポート、および特にAIやブロックチェーンなどの新興分野における将来の機能のための明確なロードマップを提供するベンダーの能力によって、ますます影響を受けています。孤立したプロセスだけでなく、バリューチェーン全体を変革できるエンドツーエンドソリューションへの需要も増加しており、より包括的なデジタルトランスフォーメーション戦略への移行を示しています。

キャピタル・マーケット・デジタルトランスフォーメーション市場は、持続可能性とESG(環境、社会、ガバナンス)の広範な圧力によってますます形成されており、製品開発と調達戦略の両方に影響を与えています。環境規制と炭素削減目標は、金融機関にデジタル運用の生態学的フットプリントを精査することを余儀なくさせています。これには、大量の電力を消費するデータセンターのエネルギー消費を評価し、エネルギー効率を高めるためにITインフラストラクチャを最適化することが含まれます。グリーンITソリューション、例えば炭素中立のコミットメントで知られるパブリッククラウドコンピューティング市場サービスを採用したり、エネルギー効率の高いハードウェアに投資したりすることへの推進は勢いを増しています。したがって、キャピタル・マーケット・デジタルトランスフォーメーション市場の企業は、ESGデータプラットフォームのように、クライアントが炭素排出量を追跡し削減するのを支援するソフトウェアおよびサービスを開発しており、これは気候関連の財務開示を統合します。 循環型経済の観点からは、ITハードウェアのライフサイクルをより責任を持って管理し、電子廃棄物を最小限に抑えるために、持続可能な調達、修理可能性、および責任ある廃棄に焦点を当てるための圧力がますます高まっています。これは、調達チャネルにまで及び、企業は透明性のある持続可能なサプライチェーンを持つベンダーをますます優先しています。 ESG投資家基準も市場に深く影響を与えています。機関投資家は、投資対象の企業、金融機関自体を含め、ESG指標の広範な範囲、多様性と包含性データからポートフォリオ内の気候リスクエクスポージャーまでの、キャプチャ、分析、および報告するための堅牢なデジタルツールを必要とすることを意味します。ESG分析、リスクスコアリング、およびインパクト投資のための専門金融ソフトウェア市場の開発は、この需要への直接的な対応です。さらに、ESGの「S」と「G」の側面は、自動化とアルゴリズムの意思決定がますます普及するにつれて、デジタル変革イニシアチブが包括的であり、データプライバシーを保護し、倫理的なAIプラクティスを維持することを保証するよう企業に圧力をかけています。デジタルトランスフォーメーションプロジェクトは現在、ROIだけでなく、企業の全体的なESG目標への貢献についても評価されることが多く、テクノロジーの選択とベンダーパートナーシップに影響を与えています。この包括的なアプローチは、デジタル進歩がより広範な社会的および環境的責任と一致することを保証し、キャピタル・マーケット・デジタルトランスフォーメーション市場におけるイノベーションの新しいパラダイムを確立しています。

日本のキャピタルマーケット・デジタルトランスフォーメーション市場は、世界的なトレンドに沿って、業務効率化、コスト削減、および顧客体験の向上の必要性から、着実に成長しています。日本経済は成熟しており、デジタルトランスフォーメーションは、高齢化社会における生産性向上や、グローバル競争力の維持のために不可欠な要素となっています。市場規模は、具体的な数値は示されていませんが、金融サービス市場全体の一部として、巨額の投資が行われていると推測されます。特に、AI、ブロックチェーン、クラウド、データ分析といった先進技術の導入は、証券会社、銀行、保険会社といった大手金融機関を中心に加速しています。

日本市場で主要な役割を果たす企業としては、ソースレポートに記載されているグローバル企業(Accenture、Cognizant、TCS、Infosysなど)の日本法人が挙げられます。これらの企業は、国内の金融機関に対し、システムインテグレーション、コンサルティング、クラウド移行、および最新技術の導入支援などを提供しています。また、野村総合研究所(NRI)やアクセンチュア株式会社(Accenture Japan)、日本IBMなどの国内大手ITサービス企業や、SaaSベンダーなどが、この分野で重要なプレーヤーとなっています。これらは、日本の金融市場の特性や規制に精通しており、ローカライズされたソリューションを提供しています。

日本における関連する規制や基準としては、金融商品取引法、個人情報保護法、サイバーセキュリティ基本法などが挙げられます。金融庁は、FinTechの推進とリスク管理のバランスを取りながら、デジタル化を促進するガイドラインや方針を策定しています。また、金融機関は、ISO 27001(情報セキュリティマネジメントシステム)などの国際標準や、各社独自のセキュリティ基準を遵守する必要があります。食品衛生法やPSE(電気用品安全法)などは、この市場には直接関連しません。

流通チャネルとしては、金融機関が直接ベンダーやシステムインテグレーターと契約する形態が一般的ですが、近年では、クラウドサービスプロバイダー(AWS、Microsoft Azure、Google Cloudなど)を通じたソリューション提供も増加しています。消費者行動パターンとしては、日本の顧客は、安全性、信頼性、およびプライバシー保護を非常に重視する傾向があります。また、対面でのコミュニケーションを好む層も依然として存在しますが、オンラインバンキングやモバイルアプリを通じた取引への移行も進んでおり、UI/UXの洗練されたデジタルサービスへの期待は高まっています。伝統的な金融機関の顧客だけでなく、近年では、若年層やデジタルネイティブ層をターゲットとした新しい金融サービス(ネオバンク、 robo-advisorなど)も登場しており、これらのチャネルを通じてサービスが提供されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 19.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の「資本市場のデジタルトランスフォーメーション(投資銀行、ウェルスマネジメント、資産運用、プライベートエクイティ、その他)、タイプ別(ソフトウェア、サービス)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026-2034年予測」市場レポートは、非常に正確で、実用的で、信頼性の高いインサイトを提供するために設計された包括的な調査方法論に基づいています。厳格な一次・二次調査、高度な分析フレームワーク、多段階のデータ検証を組み合わせて、最高品質の市場インテリジェンスを保証します。提供される市場データは、購入時点まで継続的に更新され、最新の業界動向を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 資本市場デジタルトランスフォーメーション責任者 | 35% |

| 最高技術責任者(CTO)、金融サービス | 30% |

| 機関投資家向けウェルスマネジメント責任者 | 20% |

| シニアプロダクトマネージャー、コアバンキング/トレーディングプラットフォーム | 15% |

| Company Type | Representation (%) |

|---|---|

| 資本市場フィンテックソフトウェアベンダー | 30% |

| フィンテックコンサルティングファーム | 25% |

| グローバル投資銀行(デジタル戦略部門) | 20% |

| 大規模資産運用会社(オペレーション/IT) | 15% |

| クラウド・データ分析サービスプロバイダー(金融セクター特化) | 10% |

一次調査は、市場分析の基盤をなし、総調査努力の約75%を占めます。この広範な取り組みには、資本市場のデジタルトランスフォーメーションのバリューチェーン全体にわたる主要な業界関係者への詳細なインタビューが含まれます。構造化されたインタビュープロセスでは、オープンエンドおよびクローズドエンドの質問の両方を使用して、定性的および定量的なデータを収集し、市場トレンドを評価し、二次調査の結果を検証し、新たな機会と課題を特定します。

主な一次インタビュー参加者:

これらのインタビューは、レポートでカバーされているさまざまな地理的地域で実施され、地域ごとの市場ダイナミクスと技術導入パターンを把握します。

二次調査は、調査方法論の残りの25%を占め、基礎データ、市場コンテキスト、および歴史的トレンドを提供します。この段階では、信頼できる権威ある情報源からの広範なデータ収集が行われ、市場の状況を包括的に理解します。

主な二次調査ソース:

調査の整合性と独自性を維持するため、他の市場調査ウェブサイトからのデータは厳格に除外します。

当社の市場規模算出および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせと、多段階のデータ三角測量を使用して、精度と包括的なカバレッジを保証します。

トップダウンアプローチ:これは、マクロ経済指標、業界成長率、および総獲得可能市場(TAM)をより広範な視点から分析することにより、市場全体の規模を推定し、それを特定のアプリケーション、タイプ、および地域にセグメント化することを含みます。

ボトムアップアプローチ:この方法では、詳細なレベルからのデータを集計することにより、市場規模を慎重に構築します。個々の企業の収益、機関あたりの平均支出、および地域のデジタルトランスフォーメーションイニシアチブを分析することにより、市場需要を推定します。

ボトムアップ市場規模計算の特定の指標/変数:

データ三角測量:すべての推定値は、一次インタビュー、二次調査、および当社の内部独自のデータベースから得られたデータを比較することにより、多段階の三角測量プロセスを通じて検証され、不整合を最小限に抑え、信頼性を向上させます。この反復プロセスにより、市場モデルが現在の市場ダイナミクスと将来の予測を正確に反映することが保証されます。

データ精度と品質の最高レベルを確保することは、当社の調査の整合性にとって最も重要です。当社の最終的な市場推定値は、85〜90%の精度レベルを保証します。これは、以下によって達成されます。

この厳格な品質管理プロセスにより、クライアントは綿密に調査された、非常に信頼性の高い、実用的な市場インテリジェンスを受け取ることができます。

資本市場デジタルトランスフォーメーション市場は、堅調な投資家の関心を示しており、2034年までに1兆3029億ドルに達すると予測されています。アクセンチュアやコグニザントのような企業は、ソリューションの買収と開発を継続しており、この分野への戦略的投資を促進しています。この成長は、2025年からの力強い19.4%のCAGRに裏打ちされています。

パンデミック後、このセクターはクラウド導入とAI統合の加速を示しています。金融機関は、リモートオペレーションと強化されたデータ分析をサポートするために、レガシーシステムから離れ、回復力のあるデジタルインフラストラクチャを優先しています。これは市場の19.4%のCAGRに大きく貢献しています。

顧客は現在、より高い透明性、情報へのリアルタイムアクセス、パーソナライズされたデジタルサービスを要求しています。これは、セルフサービス型ウェルスマネジメントと効率的な資産運用をサポートするプラットフォームへの投資を企業に促し、19.4%のCAGRに影響を与えています。TCSやウィプロのような企業は、これらの進化する期待に応えるために提供内容を適応させています。

デジタルトランスフォーメーションの「サプライチェーン」は、主に人材獲得、専門ソフトウェアコンポーネント、および安全なデータインフラストラクチャプロバイダーを含みます。AIやブロックチェーンの熟練した専門家の不足は、プロジェクトのタイムラインを妨げる可能性があります。インフォシスやキャップジェミニのような主要企業は、これらの課題を軽減するために、独自のソリューションの開発と人材プールの買収に注力しています。

デジタルトランスフォーメーションサービスにおける価格設定は、ソフトウェアのサブスクリプションモデルと、実装のためのプロジェクトベースの料金が一般的です。移行と新しいインフラストラクチャへの初期投資は相当なものになる可能性がありますが、長期的な運用コストの削減が主な推進要因です。HCLテックやLTIMindtreeのような企業は、初期コストと効率の向上とのバランスを取りながら、価値提供で競争しています。

資本市場のグローバルな性質により、デジタルトランスフォーメーションソリューションはしばしば国境を越えて取引され、サービスの貿易フローに影響を与えます。ソフトウェアライセンス、クロスボーダーデータ管理、アクセンチュアやコグニザントのようなグローバル企業による専門ITコンサルティングの提供が、これらの「貿易フロー」を定義します。ヨーロッパやアジア太平洋のような地域間の規制の違いも、ソリューションの展開と市場浸透に影響を与えています。